ОЦЕНКА КОНКУРЕНТОСПОСОБНОСТИ ПРОДУКЦИИ ОРГАНИЗАЦИИ И ПУТИ ЕЕ ПОВЫШЕНИЯ (на материалах РУП «Гомсельмаш»)

БЕЛОРУССКИЙ РЕСПУБЛИКАНСКИЙ СОЮЗ

ПОТРЕБИТЕЛЬСКИХ ОБЩЕСТВ

Учреждение образования

«Белорусский торгово-экономический

университет потребительской кооперации»

Кафедра маркетинга

Допущена к защите

Заведующий кафедрой

__________ Т.Н. Байбардина

___________________ 2013

ДИПЛОМНАЯ работа

на тему: «ОЦЕНКА КОНКУРЕНТОСПОСОБНОСТИ ПРОДУКЦИИ ОРГАНИЗАЦИИ И ПУТИ ЕЕ ПОВЫШЕНИЯ»

(на материалах РУП «Гомсельмаш»)

Студент

заочного факультета

коммерции и менеджмента

IV курса, группы Цс-42 ___________ Чикунова Виктория Павловна

Научный руководитель,

ассистент ___________ Бурцева Оксана Александровна

Консультант,

канд. экон. наук, доцент ___________ Байбардина Татьяна Николаевна

Гомель 2013

РЕФЕРАТ

Цель дипломной работы: оценка и разработка мероприятий по повышению конкурентоспособности продукции организации.

Объект исследования: РУП «Гомсельмаш»

Результаты и новизна исследования: как было выявлено в ходе анализа РУП «Гомсельмаш» реализует свою продукцию в основном на территории Республики Беларусь и Российской Федерации, освоение новых рынков сбыта происходит медленными темпами, так как на внешних рынках сбыта существует достаточно большое число конкурентов, предлагающих свою по приемлемым ценам.

По результатам оценки конкурентоспособности продукции организации, определение позиции по отношению к основным конкурентам, осуществляющих свою деятельность на существующих рынках сбыта были предложены мероприятия, направленные на повышение уровня конкурентоспособности продукции, повышения качества продукции, с целью укрепить свои позиции на существующих рынках сбыта и освоения новых рынков сбыта продукции организации. Область применения полученных результатов: полученные результаты по совершенствованию комплекса маркетинга и повышению конкурентоспособности продукции могут быть использованы в РУП «Гомсельмаш» и в других организациях машиностроительного комплекса Республики Беларусь.

Структура работы:

Объем работы: 77 с.

Количество таблиц: 22 таблиц

Количество рисунков: 6 рисунков

Количество приложений: 6 приложений

Количество использованных источников: 32 источника

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методологические и методические положения и концепции сопровождаются ссылками на их авторов.

______________

СОДЕРЖАНИЕ

|

Введение

1 Теоретические аспекты конкурентоспособности продукции организации

- Основные понятия, факторы и показатели конкурентоспособности продукции

1.2.Методология анализа и оценка конкурентоспособности продукции

2.Диагностика результатов деятельности РУП «Гомсельмаш» и ситуации на рынке

2.1.Исследование состояния и тенденции развития отраслевого рынка Республики Беларусь

2.2.Организационно-экономическая характеристика деятельности РУП «Гомсельмаш», оценка его сильных и слабых позиций на рынке

2.3.Анализ конкурентоспособности продукции РУП «Гомсельмаш»

3.Пути повышения конкурентоспособности продукции РУП «Гомсельмаш»

3.1 Основные направления совершенствования комплекса маркетинга РУП.. «Гомсельмаш» с учетом влияния конкурентной среды

.2 Повышение конкурентоспособности продукции РУП «Гомсельмаш» с учетом совершенствования организации и проведении аудитов системы менеджмента качества

Заключение

Список использованных источников

Приложения

|

4

7

7

1

21

21

26

44

7

57

66

72

75

|

ВВЕДЕНИЕ

В Республике Беларусь происходит усиление конкуренции, вследствие чего руководители фирм находятся в постоянном поиске новых (адекватных условиям конкуренции) инструментов управления фирмами и рычагов повышения конкурентоспособности.

Беларусь придает конкурентоспособности своих товаров и услуг приоритетное значение. Завоевание подобающего места в мировой экономике в современных условиях необходимо для обеспечения устойчивого развития страны, роста благосостояния ее граждан, расширения взаимовыгодного сотрудничества в мире.

В Республике Беларусь действует Программа структурной перестройки и повышения конкурентоспособности экономики, действующая до 2015 г. В целом Программа представляет собой целевой комплекс мер, предназначенных обеспечить своевременный поворот социально-экономической политики белорусского государства к новым внешним и внутренним реалиям. Программа направлена на более эффективное использование факторов, обеспечивающих рост конкурентоспособности экономики преимущественно на макроуровне. Разработка и реализация рассматриваемой Программы важна вследствие того, что сводный индекс уровня конкурентоспособности Беларуси пока еще ниже российского, не говоря о западных странах, и составляет 0,564 (для сравнения: России —,678; Польши —,633; Нидерландов —,145) согласно рейтингу стран по сводному индексу уровня конкурентоспособности, индексу развития человеческого потенциала и производства реального ВВП на душу населения

На современном этапе развития экономики всё больше внимания уделяется повышению конкурентных возможностей организации. Многие организации в процессе постепенного развития и становления непрерывно развивают способность к конкуренции. Хозяйствующим субъектам для выживания непременно следует соблюдать требования рынка: удовлетворять потребность потребителей более качественно и по более приемлемой для них цене. Данное требование представляет стремление субъектов рыночного хозяйства овладеть вниманием покупателей и побудить их приобрести свой товар.

Создание, внедрение и широкое распространение новых продуктов, услуг, технологических процессов становятся ключевыми факторами роста объемов производства, занятости, инвестиций, внешнеторгового оборота. Именно здесь кроются наиболее существенные резервы улучшения качества продукции, экономии трудовых и материальных затрат, роста производитель-ности труда, совершенствования организации производства и повышения его эффективности. Все это, в конечном счете, предопределяет конкурентоспо-собность организаций и выпускаемой ими продукции на внутреннем и мировом рынках, улучшение социально-экономической ситуации в стране.

Ключевым элементом всей рыночной системы, объектом конкурентной борьбы был и остается товар. Успех товара на рынке, то есть его конкуренто-способность, залог финансового благополучия производителя. Под конкуренто-способностью товара здесь подразумевается оцененное потребителем превосходство его по качеству и цене над аналогами в определенный момент времени, в конкретном сегменте рынка достигнутое без ущерба производителю. Если товар по качеству и цене не удовлетворяет покупателя, то никакие дополнительные усилия не смогут существенным образом улучшить его положение на рынке. Именно поэтому проблема обеспечения конкурентоспособности товаров становится жизненно важной функцией производителей.

Выпуск конкурентоспособной продукции и ее реализация завершают кругооборот хозяйственных средств организации, что позволяет ему выполнять обязательства перед государственным бюджетом, банком по ссудам, рабочими и служащими, поставщиками и возмещать производственные затраты. Достижение конкурентоспособности своей продукции и увеличение объема ее реализации является важной задачей для каждой организации.

Определив актуальность и важность данного вопроса, выбор темы представленной дипломной работы является более чем очевидным.

Целью исследования является оценка и разработка мероприятий по повышению конкурентоспособности продукции организации.

Для достижения поставленной цели необходимо решить следующие задачи:

-.изучить основные понятия, факторы и показатели конкурентоспособности продукции;

-.исследовать методы оценки конкурентоспособности продукции и организации;

- провести организационно-экономическую характеристику организации и оценку ее слабых и сильных сторон;

- проанализировать конкурентоспособность продукции организации;

-.разработать мероприятия по повышению конкурентоспособности продукции организации;

Объектом исследования является РУП «Гомсельмаш».

Предмет исследования –конкурентоспособность продукции организации и пути её повышения.

Основными методами, использованными в дипломной работе, являются экономический анализ и синтез, сравнение, абсолютных и относительных величин, квалиметрический метод, SWOT-анализ и др.

В представленной дипломной работе была использована как отечественная, так и зарубежная учебно-методическая литература, периодические издания и материалы интернет-источников. Наибольшее освещение тема представленного исследования получила в работах: : Азоева С.Л., Глухова А., Денисова В.Т. Динеса В.А., М.И. Ермолова, Коно Т., Миронова М.Г., Моисеевой Н.К., Платоновой Л.Е., Фахтудинова Р.А., Яшина Н.С.

Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений. Работа представлена на 78 страницах, содержит 22 таблицы, 6 рисунков, 32 литературных источника и 6 приложений.

- Теоретические аспекты конкурентоспособности продукции организации

- 1.1 Основные понятия, факторы и показатели конкурентоспособности продукции

В эпоху глобализации и интернационализации производства единственным критерием его эффективности и востребованности выпускаемой продукции является конкурентоспособность. В настоящее время не существует единого определения понятия «конкурентоспособности». Основными факторами, которые обуславливают возможность множественности трактовок этого понятия, являются различные исходные позиции экономистов.

Конкурентоспособность продукции - это характеристика товара (услуги), отражающая его отличие от товара-конкурента как по степени соответствия конкретной потребности, так и по затратам на ее удовлетворение. Два элемента - потребительские свойства и цена - являются главными составляющими конкурентоспособности товара (услуги). Однако рыночные перспективы товаров связаны не только с качеством и издержками производства. Причиной успеха или неудачи товара могут быть и другие (нетоварные) факторы, такие, как рекламная деятельность, престиж фирмы, предлагаемый уровень обслуживания [10, c. 158].

Экономисты исследовательской организации «Европейский форум по проблемам управления» (г. Женева) предлагают следующее определение конкурентоспособности продукции:

Конкурентоспособность продукции определяется ее удельной ценой, под которой понимается отношение цены товара к полезному эффекту, отражающему оправданную отдачу его востребованных потребительских свойств в конкретных условиях. По сути, данную формулировку можно свести к следующему: конкурентоспособность предприятия –это способность изготовлять и сбывать товар с лучшими преимуществами, чем у конкурента. Такая формулировка ограничивает данную категорию одним свойствам –способностью изготовлять и сбывать товар.

Так, Горбашко Е.А. под конкурентоспособностью продукции понимает «Комплекс потребительских и стоимостных (ценовых) характеристик товара, определяющих его успех на рынке, то есть преимущество именно этого товара над другими в условиях широкого предложения конкурирующих товаров-аналогов» [6, с. 167].

Данное Горбашко Е.А. определение, а именно: «Конкурентоспособность означает способность данного предмета (потенциальную и/или реальную) выдержать конкуренцию», –более точно отражает сущность данной категории, но не объясняет, за счет чего может возникнуть эта способность. [5, c. 58].

Следующая точка зрения, представленная учёным Т. Коно - конкурентоспособность отдельного товара рассматривается с точки зрения потребителя и производителя. Покупателя на конкурентном рынке интересует совокупность потребительских и стоимостных характеристик товара только с тоски зрения эффективности потребления, а производителя, кроме того, - эффективность производства. На основании указанного обстоятельства и с целью объективной оценки вводится двойное понятие о конкурентоспособности товара:

- конкурентоспособность товара по потреблению –это совокупность потребительских и стоимостных характеристик товара в сфере потребления относительно аналогичных характеристик товаров-конкурентов;

- конкурентоспособность товара по потреблению и производству –это совокупность потребительских и экономических характеристик товара в сферах потребления и производства относительно аналогичных характеристик товаров-конкурентов.

Я считаю, что такая трактовка сводит понятие конкурентоспособности предприятия к понятию конкурентоспособности продукции, в то время как конкурентоспособность предприятия и конкурентоспособность продукции соотносимы между собой как целое и часть, т.е. первое проявляется через второе, так как сообщает продукции определённые потребительские свойства.

Таким образом, под конкурентоспособностью предприятия, на мой взгляд, можно понимать способность прибыльно производить и реализовывать продукцию по цене не выше и по качеству не хуже, чем у других контрагентов в своей рыночной нише.

Крайне важным теоретическим и практическим вопросом является определение факторов, воздействующих на конкурентоспособность предприятия, и выделение среди них тех факторов, которые являются внешними и неуправляемыми, а также внутренних факторов, на которые можно и нужно воздействовать с целью повышения конкурентного потенциала.

Ряд зарубежных экономистов (Фатхутдинов Р., Селезнёв А., Ермолов М.) к ключевым факторам рыночного успеха относят [26, c. 176]:

–финансовое положение предприятия;

–развитость базы для собственных научно-исследовательских и опытно-конструкторских разработок предприятия и уровень расходов на них;

–наличие передовой технологии;

–обеспеченность высококвалифицированными кадрами;

–способность к продуктовому и ценовому маневрированию;

–наличие сбытовой сети;

–состояние технического обслуживания;

–действенность рекламы и средств стимулирования сбыта;

–обеспеченность информацией, платежеспособность основных покупателей.

Факторы конкурентных преимуществ товара подразделяются на внешние и внутренние.

К внешним факторам конкурентного преимущества товара относятся:

–уровни конкурентоспособности страны, отрасли, региона, предприятия;

–сила конкуренции на рынке товаров;

–сила конкуренции на входе в производственные системы среди поставщиков сырья, материалов, комплектующих изделий, информации;

–сила конкуренции среди товарозаменителей;

–появление новых потребностей;

–уровень организации производства, труда и управления у посредников и производителей товаров;

–активность контактных аудиторий (общественных организаций, обществ потребителей, средств массовой информации).

К внутренним факторам конкурентного преимущества товара относятся:

–патентоспособность (новизна) конструкции (структуры, состава) товара;

–рациональность организационной и производственной структур предприятия;

–конкурентоспособность персонала предприятия;

–прогрессивность технологических процессов, оборудования и информационных технологий;

–уровень активизации инновационно-инвестиционной деятельности на предприятии;

–уровень системы управления (менеджмента);

–обоснованность миссии предприятия с точки зрения ориентации его на достижение конкурентоспособности товаров.

Основными факторами конкурентоспособности товара являются [3, 220]:

–цена потребления товара, которая определяется суммой цены продаж и издержек у потребителя этого товара за весь нормативный срок его эксплуатации;

–уровень качества товара (в сравнении с товаром конкурирующих предприятий);

–соотношение цены потребления товара (полных расходов потребителя по приобретению и потреблению товара в течение всего срока его эксплуатации) и качества товара;

–неценовые факторы и прежде всего качество сервисного обслуживания товара;

–сводные параметрические индексы конкурентоспособности товаров по их техническим, экономическим, сбытовым и сервисным параметрам, которые в наибольшей степени интересуют покупателя [21, с. 72].

Для более полного и глубокого изучения конкурентоспособности необходимо выделить критерии и показатели конкурентоспособности предприятия [11, c. 58].

Первый критерий –это эффективность производственной деятельности предприятия. Оценка конкурентоспособности предприятия по данному критерию предполагает рассмотрение таких групп показателей, как:

–эффективность управления производственным процессом;

–экономичность производственных затрат;

–рациональность использования основных фондов;

–совершенство технологии изготовления товара, организацию труда на производстве.

Второй критерий конкурентоспособности предприятия –финансовое состояние предприятия. Оценка финансового состояния предприятия предполагает рассмотрение показателей, объединенных в следующие группы:

- показатели имущественного положения;

- показатели ликвидности и платежеспособности предприятия;

- показатели финансовой устойчивости;

- показатели деловой активности;

- показатели финансовых результатов деятельности предприятия;

Третий критерий конкурентоспособности предприятии –эффективность организации сбыта и продвижение товара. Данный критерий характеризуется следующими показателями:

–коэффициент затоваренности готовой продукцией;

–рентабельность продаж;

–коэффициент загрузки производственных мощностей;

–эффективность рекламы.

Четвёртый критерий конкурентоспособности предприятия –конкурентоспособность продукции. При рассмотрении данного критерия используются следующие показатели:

–качество продукции;

–цена продукции;

–упаковка;

–доля рынка.

Пятый критерий конкурентоспособности предприятия –его деловая активность. Данный критерий характеризуется следующими показателями:

–надёжность поставщиков;

–быстрота реакции на заказы;

–объёмы поставки сырья;

–инвестиционная привлекательность.

Таким образом, под конкурентоспособностью продукции следует понимать комплексную характеристику его возможности и вероятности быть проданной на конкурентном рынке в определенные сроки при наличии на рынке аналогичных товаров-конкурентов.

1.2 Методология анализа и оценка конкурентоспособности продукции

Анализ деятельности организаций по повышению его конкурентоспособности предполагает оценку достигнутого уровня использования имеющегося потенциала (организационного, научно-технического, производственно-технологического, социального, финансово-экономического), общих результатов хозяйственной деятельности, финансовых результатов и платежеспособности, эффективности производственной деятельности.

Под конкурентоспособностью продукции, следует понимать комплексную характеристику его возможности и вероятности быть проданной на конкурентном рынке в определенные сроки при наличии на рынке аналогичных товаров-конкурентов.

К факторам конкурентоспособности продукции можно отнести:

–качество товара и его соответствие спросу (технико-эксплуатационные характеристики продукции (функциональность, надежность, удобство эксплуатации, престижность, дизайн, экологичность).

–цена (соотношение уровня цены с ценами основных конкурентов, развитость системы дифференциации цен в зависимости от соотношения спроса и предложения, а также политики конкурентов, привлекательность для потребителей системы скидок);

–сервис, качество поставки товара, уровень торгового обслуживания, наличие запасных материалов и центров по сервисному обслуживанию).

Большинство современных рынков характеризуется как конкурентные. Отсюда вытекает настоятельная необходимость в изучении конкуренции, ее уровня и интенсивности, в знании сил и рыночных факторов, оказывающих наибольшее влияние на конкуренцию и ее перспективы.

Предварительным, но обязательным этапом исследований конкуренции на рынке является сбор и анализ информации, необходимой, в конечном итоге, для выбора конкурентных стратегий. Полнота и качество собранной информации во многом определяют эффективность дальнейшего анализа.

Основным этапом анализа конкуренции на рынке является оценка степени подверженности рынка процессам конкуренции на базе анализа основных факторов, обусловливающих интенсивность конкуренции.

Поскольку конкурентная среда формируется не только под влиянием борьбы внутриотраслевых конкурентов, для анализа конкуренции на рынке в соответствии с моделью М. Портера учитываются следующие группы факторов [6, c.119]:

- соперничество среди конкурирующих на данном рынке продавцов («центральный ринг») –ситуация в отрасли;

- конкуренция со стороны товаров, являющихся заменителями –влияние товаров-заменителей;

- угроза появления новых конкурентов –влияние потенциальных конкурентов;

- позиции поставщиков, их экономические возможности –влияние поставщиков;

- позиции потребителей, их экономические возможности –влияние покупателей.

Каждая из рассматриваемых сил конкуренции может оказывать различное как по направлению, так и по значимости воздействие на ситуацию в отрасли, а их суммарное воздействие в итоге определяет характеристики конкурентной борьбы в отрасли, прибыльность отрасли, место фирмы на рынке и ее успешность [11, c. 58].

Таким образом, появляется возможность оценить значимость факторов по степени проявления их признаков на рынке исследуемого продукта и сделать заключение об общем уровне конкуренции на данном рынке.

Привлекательность рынка данного продукта значительно определяет уровень конкуренции. Например, резкое расширение спроса вызывает бурный приток конкурентов.

Теперь рассмотрим, каким образом сказывается на уровне конкуренции в отрасли влияние потенциальных конкурентов [11, c. 63].

Серьезность этой угрозы зависит от величины барьеров, то есть тех трудностей и издержек, которые приходится преодолевать “новичку” по сравнению со “старожилами” отрасли.

Факторами, снижающими давление со стороны новых конкурентов, являются: потребность в начальном капитале для проникновения в отрасль; эффективный масштаб производства, временно не достижимый для новичка; затрудненный доступ к каналам распределения и т.п.

Влияние поставщиков проявляется следующим образом. Поставщики взаимодействуют с фирмами, оказывая на них непосредственное влияние, которое усиливается в следующих случаях [11, с.72]:

- продукция поставщиков сильно дифференцирована или уникальна, следовательно, покупателю сложно сменить поставщика;

- фирмы отрасли не являются важными клиентами для поставщика;

- затраты на переход к другому поставщику.

Давление поставщиков может быть снижено посредством создания альтернативных каналов поставок.

Покупатели в большой степени могут влиять на силу конкуренции в отрасли. Эта сила возрастает в следующих случаях [11, с. 78]:

- продукция стандартизирована и не дифференцирована;

- покупаемые товары не занимают важного места в приоритетах покупателя;

- покупатель имеет хорошую информацию обо всех возможных поставщиках.

Влияние покупателей ослабевает при расширении границ отраслевого рынка, дифференциации и специализации продукта, координации усилий производителей отрасли, отсутствии товаров-заменителей.

Научно-технический прогресс предопределяет появление товаров-заменителей –новых товаров и услуг, способных успешно выполнять функции традиционных товаров. Давление предприятий, производящих товары-заменители, проявляется в том, что цены и доступность заменителей создают потолок цен для основных товаров в тех случаях, когда цены основных товаров выше этого потолка.

Конкуренция со стороны заменителей зависит от того, легко или трудно потребителям переориентироваться на него, какова стоимость переориентации. Чем ниже цена заменителя, меньше стоимость переориентации на заменитель и выше качество товара, тем сильнее давление конкурентных сил со стороны заменителей.

Каждый из факторов, характеризующих конкуренцию на рынке оценивается экспертами в балльной шкале. В качестве экспертов могут привлекаться менеджеры и ведущие специалисты предприятия. Кроме того, рассмотренные факторы оказывают различное влияние на конкуренцию на рынке. Для учета относительной значимости различных факторов конкретный “вес” каждого из них определяется непосредственно в ходе анализа.

В настоящее время для определения величины конкурентоспособности товара наиболее часто применяется Квалиметрический (с применением среднеарифметической взвешенной оценки) метод оценки конкурентоспособности продукции.

Этот метод основан на допущении, что конкурентоспособность продукции определяется двумя группами показателей [26, с. 162]:

1 Показателями качества, к которым относятся:

- показатели назначения (быстроходность, мощность, КПД, ёмкость, быстродействие, маневренность, проходимость);

- показатели надёжности (работоспособность, долговечность, ремонтопригодность, сохраняемость, безотказность);

- эргономические показатели (шум, вибрация, влажность, освещённость, порог зрения);

- показатели технологичности (коэффициент сборности, трудоёмкость, простота монтажа, структурность, режим работы);

- показатели стандартизации и унификации (насыщенность изделия стандартными деталями, повторяемость основных деталей);

- патентно-правовые показатели (патентная чистота, патентная защита);

- показатели транспортабельности (габариты, масса, форма);

- показатели эстетичности (цвет, внешний вид, гармоничность);

- органолептические показатели (вкусовая гамма, питательность, ощутимость);

- экологические показатели (уровень вредных воздействий, уровень загрязнения и т. д.).

2 Показателями стоимости, к которым относятся [26, с.163]:

- цена реализации единицы товара;

- затраты, которые вынужден нести потребитель удовлетворяя свои потребности с помощью этого товара: эксплуатационные затраты, затраты на профилактическое обслуживание, ремонт, утилизацию.

Совокупность всех этих затрат называется ценой потребления.

Если цена товара и затраты, которые вынужден нести потребитель удовлетворяя свои потребности с помощью этого товара, являются взаимозаменяемыми, то показатели качества и стоимости нет.

Конкурентоспособность продукции квалиметрическим методом оценивается по показателю конкурентоспособности по формулам (1.1- 1.4).

, (1.1)

, (1.1)

где  –индекс технических параметров (индекс качества);

–индекс технических параметров (индекс качества);

–индекс экономических параметров (индекс цен).

–индекс экономических параметров (индекс цен).

, (1.2)

, (1.2)

где,  –коэффициент значимости параметра;

–коэффициент значимости параметра;

–относительный параметр качества:

–относительный параметр качества:

, (1.3)

, (1.3)

где  –значение параметра оцениваемого изделия;

–значение параметра оцениваемого изделия;

–значение параметра конкурирующего изделия.

–значение параметра конкурирующего изделия.

, (1.4)

, (1.4)

где  –цена потребления оцениваемого товара;

–цена потребления оцениваемого товара;

–цена потребления конкурирующего товара.

–цена потребления конкурирующего товара.

Если показатель конкурентоспособности продукции оказывается больше 1, то продукция является более конкурентоспособной по отношению к товару-конкуренту, если меньше 1, то менее конкурентоспособной [26, c. 171].

На деятельности любой организации сказывается такой фактор как конкурентоспособность.

Конкурентоспособность организации зависит от различных факторов, таких как [30, c. 135]:

- предлагаемый ассортимент товара и его характеристики;

-.наличие современного оборудования, позволяющего создавать конкурентоспособный товар;

- развитие научно-технической базы;

- качество товаров;

- мощность производственной базы, позволяющая перестраиваться на выпуск новых продуктов;

- суммарная рыночная доля бизнеса;

- предлагаемая рынку стоимость продукции.

Так же на конкурентоспособность, как продукции, так и организации могут оказать влияние факторы макросреды и микросреды. К ним можно отнести поставщиков, потребителей, производителей товаров-заменителей, основных конкурентов, посредников и др [30, c. 137].

Для поддержания организации на конкурентном уровне соответствующие службы должны заниматься не только совершенствованием деятельности организации и соответственно продукции, но и изучать деятельность конкурентов: их цены; качественные характеристики товаров, предлагаемых на рынке; стратегию деятельности организации, коммуникационную деятельность, направленную на потребителей и д.р.

Для оценки уровня конкурентоспособности используются различные методы оценки, к ним можно отнести опрос, наблюдение, квалиметрический метод и прочие методы [25, c. 224].

Среди наиболее известных методов оценки конкурентоспособности организации следует выделить такие как:

1 Оценка с позиции сравнительных преимуществ –сущность метода в том, что производство и реализация более предпочтительнее, когда издержки производства ниже, чем у конкурентов. Основной критерий - низкие издержки.

2 Оценка с позиции теории равновесия –каждый фактор производства рассматривается с одинаковой и одновременно наибольшей производительностью. Критерием является наличие факторов производства, не использованных в полной мере. Метод позволяет определить внутренние резервы организации.

3 Оценка, исходя из теории эффективности конкуренции –выделяют два подхода при использовании данного метода:

- структурный подход –сущность которого заключается в организации крупномасштабного, эффективного производства. Основным критерием конкурентоспособности при использовании данного метода является концентрация производства и капитала;

- функциональный подход –оценка конкурентоспособности осуществляется на основе сопоставления экономических показателей деятельности. В качестве критерия оценки конкурентоспособности используется соотношение цены, затрат и нормы прибыли.

Оценка на базе качества продукции –данный метод заключается в сопоставлении ряда параметров продукции, отражающих потребительские свойства. Критерием конкурентоспособности является качество продукции. Метод позволяет учитывать потребительские предпочтения при обеспечении уровня конкурентоспособности.

Профиль требований –сущность данного метода заключается в том, что с помощью шкалы экспертных оценок определяется степень продвижения организации и наиболее сильный конкурент. В качестве критерия используется сопоставление профилей. Преимуществом метода оценки конкурентоспособности является наглядность.

6 Профиль полярностей –в основе данного метода лежит определение показателей, по которым фирма опережает или отстает от конкурентов, т.е. ее сильных и слабых сторон. В качестве критерия используется сопоставление параметров опережения или отставания.

7 Матричный метод –при использовании данного метода конкурентоспособность организации рассматривается в динамике. В качестве критерия оценки конкурентоспособности организации используется сравнение показателя конкурентоспособности с табличным значением.

8 SWOT- анализ –метод позволяет проанализировать слабые и сильные стороны внутренней среды организации, потенциальные опасности внешней среды и на основе анализа выявить существующие возможности для развития организациий.

9.Построение «гипотетического многоугольника конкурентоспособности» данный метод предполагает оценку конкурентоспособности организации по восьми факторам:

концепция продукции и услуги, на которой базируется деятельность организации;

качество, выражающееся в соответствии продукта высокому уровню товаров рыночных лидеров и выявляемое путем опросов и сравнительных тестов;

цена продукции с возможной наценкой;

финансы –как собственные, так и заемные;

торговля –с точки зрения коммерческих методов и средств деятельности;

послепродажное обслуживание, обеспечивающее организации постоянную клиентуру;

внешняя торговля организации, позволяющая ему позитивно управлять отношениями с властями, прессой и общественным мнением;

предпродажная подготовка, которая свидетельствует о его способности не только не только предвидеть запросы будущих потребителей, но и убедить их в исключительных возможностях организации удовлетворить эти потребности.

Оценка возможностей организации по этим факторам позволяет построить «гипотетический многоугольник конкурентоспособности», изображенный на рисунке 1.1

Так же существуют различные методы оценки конкурентоспособности организации. К ним относятся: [19, c.30]:

- рейтинговая оценка;

- оценка конкурентоспособности на основе расчета рыночной доли;

-.оценка конкурентоспособности на основе нормы потребительной стоимости;

- оценка конкурентоспособности на основе мотивационного комплекса оценки товарных систем «МКОТС»;

-.оценка конкурентоспособности с использованием модели «привлекательность рынка»;

- оценка конкурентоспособности с использованием матрицы Портера.

Рисунок 1.1 Пример гипотетического многоугольника конкурентоспособности

Примечание. Источник: [25, с.256, рисунок 4]

Рейтинговая оценка используется при сравнении организаций отрасли или региона. В данном методе может быть использована документация следующего характера: результаты опроса менеджеров заказчика или данной организации; финансовая отчетность организаций [19, c. 30].

Оценка конкурентоспособности на основе расчета рыночной доли. Доля рынка определяется как удельный вес розничного товарооборота, в общем его объеме. Увеличение или уменьшение в интервале от нуля до ста процентов свидетельствует об уровне конкурентоспособности [19, c. 31].

Оценка конкурентоспособности на основе нормы потребительной стоимости предполагает оценку совокупности маркетинговых, организационных и управленческих решений, то есть экономической технологии организации. Данный метод позволяет достаточно точно выявить и оценить реальные потребности потенциальных потребителей.

Оценка конкурентоспособности на основе мотивационного комплекса оценки товарных систем «МКОТС». Чтобы сформировать конкуренто-способные составляющие продукции или организации, нужно оценить потребности потенциального покупателя с точки зрения маркетинга.

Модель «привлекательность рынка –преимущества в конкуренции» представляет собой развитие матрицы БКГ и сходна, по сути, с моделью «General Electric». Эта матрица позволяет определить положение организации на рынке относительно конкурентов, а также позволяет выработать прак-тические рекомендации по улучшению уровня конкурентоспособности.

Матрица Портера построена на основе концепции конкурентной. На основе факторов, наиболее значимых для конкурентной позиции организации, М. Портер разработал матрицу конкуренции.

Таким образом: для оценки конкурентоспособности продукции принято использовать следующие методы: квалиметрический метод, рейтинговая оценка, для оценки отрасли или региона; на основе расчета рыночной доли; на основе нормы потребительной стоимости; на основе мотивационного комплекса оценки товарных систем; Модель «привлекательность рынка» с использованием матрицы БКГ; матрица Портера.

- Диагностика результатов деятельности РУП.«Гомсельмаш» и ситуации на рынке

- Исследование состояния и тенденций развития отраслевого рынка Республики Беларусь

Промышленность Беларуси является наиболее крупной отраслью народного хозяйства, оказывающей существенное влияние на динамику всех показателей национальной экономики. На предприятиях промышленности создается 27–% национального ВВП. Последнее обстоятельство определяет значительный вклад промышленности в формирование бюджета и внебюджетных фондов. Около 90 % всего объема экспорта приходится на продукцию промышленности, которая определяет место республики в международном разделении труда и обеспечивает большую часть валютных поступлений [21].

Промышленность Беларуси характеризуется высокой степенью концентрации производства. Около 10 % от числа промышленных предприятий производят более 60 % промышленной продукции. Высокая степень концентрации производства наблюдается в топливной промышленности, черной металлургии, химической и нефтехимической промышленности, где доля трех крупнейших предприятий составляет более 60 % производимой отраслью продукции.

Отрасль, ориентированная на аграрный сектор экономики, совершенст-вует качество своей традиционной продукции и осваивает новые модели техники. Сельхозмашиностроение включает 30 предприятий, обеспечивающих техникой агропромышленный комплекс, в том числе переработку сельскохозяйственной продукции [21].

Структура машиностроительного комплекса Беларуси была сформирована в эпоху бывшего СССР. Основой белорусского машиностроения являются крупные организации автомобилестроения, сельскохозяйственного машиностроения, приборостроения и радиоэлектроники, на долю которых приходится свыше 60 % производства отрасли.

Специфической особенностью машиностроительной отрасли республики является значительная степень зависимости от импорта сырья и комплектующих (в основном из России), а также преимущественная ориентация сбыта продукции на рынок Российской Федерации.

Машиностроение является одной из ведущих отраслей промышленности Республики Беларусь. Доля машиностроения в общем объеме промышленного производства по итогам 2011 г. составила около 22,2 %.

В машиностроительной отрасли работает около 360 предприятий с численностью сотрудников более 300 тысяч человек [21].

В 2011 г. белорусский экспорт машиностроительной продукции в основном ориентирован на страны ЕЭП - Россию и Казахстан, на долю которых совокупно приходится около 73 % белорусского машиностроительного экспорта.

В 2011 г. выпуск машиностроительной продукции в денежном эквива-ленте составил 58,7 трлн. руб. или 12,7 млрд. долл. США. Из них 46,3 % пришлось на производство машин и оборудования (главным образом, сельскохозяйственной техники), 32,4 % - на выпуск транспортных средств и оборудования и 21,3 % - электрооборудования, электронного и оптического оборудования.

Машиностроительная отрасль республики представляет собой комплекс производств, включающий следующие сектора:

- автомобилестроение;

- сельскохозяйственное машиностроение;

- приборостроения и радиоэлектроники;

- станкостроения;

- электротехническую промышленность;

- подшипниковое машиностроение;

- строительное и дорожное машиностроение;

- производство оборудования для легкой и пищевой промышленности;

- судостроение и судоремонт.

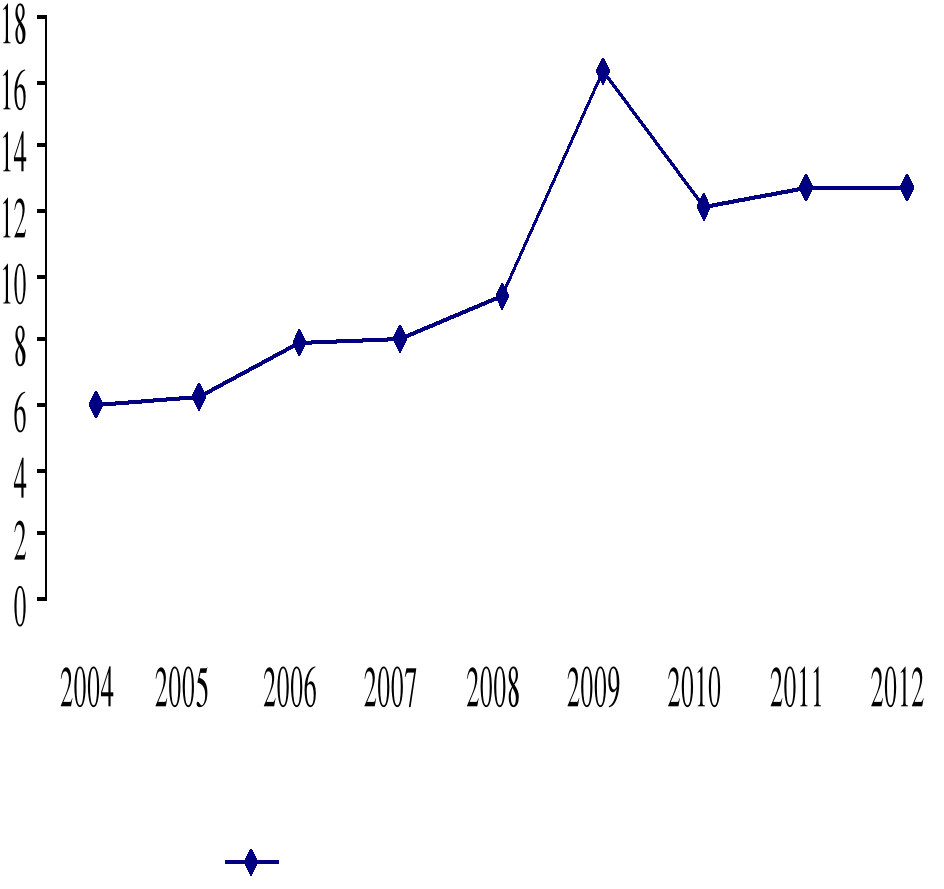

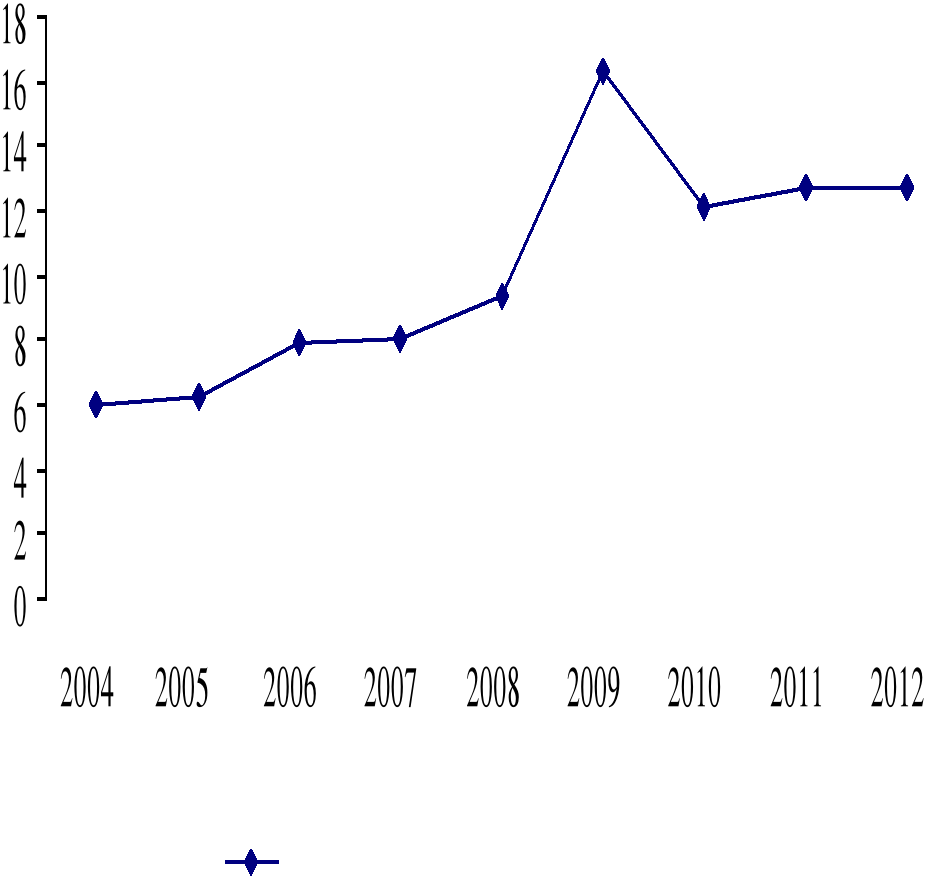

Рассмотрим объем производства машиностроительной отрасли в 2011г., данные представим на рисунке 2.1.

Рисунок 2.1 - Объем производства машиностроительной отрасли по видам

Примечание. Источник: [14].

Практически все предприятия машиностроения находятся в ведомственном подчинении Министерства промышленности. Доля машиностроительных предприятий с преобладанием государственной формы собственности (свыше 50 %) в Беларуси составляет более 80 %.

Анализ объемов производства машиностроительной отрасли свидетельствует о том, что значительную долю в общей структуре занимает сельскохозяйственное машиностроение 24% и автомобилестроение 23%, прочие виды деятельности 33%, электротехника 8%, бытовые приборы 5 % приборостроение 4 %, газовое оборудование 3 %.

Состояние машиностроительного комплекса в 2009-2012 гг. определялось влиянием как исторически сложившихся особенностей развития промышленного сектора Беларуси, так и макроэкономической ситуацией в республике и Российской Федерации –крупнейшем потребителе продукции белорусского машиностроения. Значительную роль на динамику развития оказал фактор государственной поддержки ведущих машиностроительных предприятий республики.

В таблице 2.1 рассмотрим ключевые показатели отрасли в 2011 г.

Таблица 2.1 - Ключевые показатели отрасли в 2011 г.

|

Наименование

|

Сумма, млрд. долл. США

|

|

Объем производства по отрасли

|

12,7

|

|

Экспорт машин, оборудования и транспортных средств, млрд. долл. США

|

4,7

|

|

Доля в совокупном экспорте

|

18,5%

|

|

Экспорт с/х машин и тракторов, млрд. долл. США

|

1,04

|

Примечание. Источник: [14]

На рисунке 2.1 рассмотрим динамику объемов производства машиностроительной отрасли за период 2004-2012 гг.

Рисунок 2.2 –Динамика изменения объемов производства

машиностроительной отрасли за 2004-2012 гг.

Примечание. Источник: [14] .

Таким образом, можно отметить, что объем производства за период 2004-2012 гг. значительно увеличился, что свидетельствует об увеличении спроса на продукцию машиностроительной отрасли.

Факторами, определившими значительные темпы роста машиностроительной отрасли в 2004-2012 гг., являлись:

- проведение политики массированной государственной поддержки, как за счет льгот по налогообложению и таможенных преференций, так и путем прямого государственного финансирования, включения в программы государственных закупок. Это способствовало повышению конкурентоспособности, росту финансовой эффективности производства, осуществлению ряда проектов по технической модернизации и сохранению масштабов производства на крупных предприятиях отрасли (МАЗ, БелАЗ, МТЗ);

- сохранение традиционной производственной кооперации с предприятиями постсоветского пространства позволило удерживать и развивать поставки на эти рынки, в первую очередь на рынок Российской Федерации;

- значительный рост спроса на основном рынке сбыта –России позволил увеличивать физические объемы производства продукции.

Негативное влияние на развитие отрасли оказывали:

- рост стоимости сырьевых ресурсов (в первую очередь металлов) повысил себестоимость продукции, который предприятия не смогли компен-сировать адекватным увеличением цены. В результате снижались показатели эффективности машиностроительного комплекса, увеличивался объем произведенной, но не реализованной продукции;

- переход в 2005г. на уплату НДС в торговле с Россией на принцип страны назначения, сложный порядок администрирования процедуры уплаты НДС в условиях отсутствия таможенной границы между странами в ряде случаев создал условия для повышения стоимости поставок со стороны российских производителей, а также привел к необходимости организации собственных сбытовых подразделений на территории России белорусскими товаропроизводителями;

-,структура инвестиционного финансирования предприятий машиностроения. Акцент на применение преимущественного государственного финансирования крупных машиностроительных предприятий привел к возникновению проблем с обновлением производственных фондов у средних и малых предприятий отрасли, которым были недоступны инвестиционные ресурсы как государственного, так и частного секторов.

Разработка новых изделий ведется специализированными институтами, СКБ, заводскими конструкторскими бюро. Предприятия ориентированы на выпуск сельскохозяйственной техники, запасных частей и комплектующих к сельхозмашинам, оборудования для перерабатывающих отраслей.

РУП «Гомсельмаш» выпускает самоходные кормоуборочные комбайны, универсальные энергосредства, кормоуборочные и свеклоуборочные комплексы, сеялки, косилки, жатки, плуги, лесопосадочные машины, мини-тракторы, зерноуборочные комбайны.

Минский завод шестерен выпускает зубчатые валы и колеса к автотракторной технике, стальные поковки, плуги тракторные.

Завод «Бобруйскагромаш» выпускает транспортно-технологические машины для внесения в почву жидких и твердых органических и минеральных удобрений, комплексы машин для заготовки сена, транспортировки и раздачи грубых кормов в рулонах, мобильные универсальные кормораздатчики, машины для уборки льна.

Предприятие «Лидсельмаш» выпускает картофелесажалки, культиваторы-окучники, картофелеуборочные комбайны, картофелекопатели, бороны дисковые, плуги тракторные, сеялки пневматические универсальные и другие виды сельхозмашин.

Завод «Бобруйсксельмаш» выпускает к тракторам МТЗ: косилки сегментно-пальцевые, самосвальный прицеп "Бизон" (7 т), устройство для трелевки леса «Паук». Завод производит также прицепы к легковым автомобилям «Фортуна», мини-комплексы по уборке мусора, оборудование для жилищно-коммунальных хозяйств.

Завод «Брестсельмаш» выпускает оборудование для отопления, вентиляции, горячего водоснабжения: теплогенераторы, агрегаты топочные, котлы паровые и отопительные бытовые и др.

Завод «Мозырьсельмаш» выпускает оборудование для отопления, вентиляции, горячего водоснабжения: теплогенераторы, водонагревательные установки, котлы отопительные бытовые.

В таблице 2.2 рассмотрим отраслевую привлекательность рынка.

Таблица 2.2 - Определение отраслевой привлекательности машиностроительной отрасли

|

Критерии привлекательности

|

Значимость критерия, %

|

Оценка отрасли

|

|

1

|

2

|

3

|

|

Емкость рынка и его предполагаемый рост

|

24

|

4

|

|

Сезонные и циклические колебания

|

15

|

5

|

|

Технологическое состояние

|

25

|

4

|

|

Интенсивность конкуренции

|

8

|

4

|

|

Потребность в капитале

|

9

|

4

|

Окончание таблицы 2.2

|

1

|

2

|

3

|

|

Доходность отрасли

|

7

|

4

|

|

Государственное регулирование

|

12

|

5

|

|

Общая взвешенная оценка

|

100

|

36

|

Примечание. Источник: собственная разработка

На основе проведенного анализа привлекательности отрасли можно определить, что машиностроительная отрасль находится в состоянии зрелости. Основными факторами успеха в машиностроительной отрасли можно назвать: обновление основных средств организации, повышение квалификации, НИОКР, снижение себестоимости продукции.

- Организационно-экономическая характеристика РУП «Гомсельмаш», оценка его сильных и слабых позиций на рынке

Республиканское унитарное предприятие «Гомельский завод сельскохозяйственного машиностроения «Гомсельмаш» основан на государственной форме собственности, создан в 1930 году и осуществляет свою деятельность в соответствии с ГК РБ Законом Республики Беларусь «Об организациях в Республике Беларусь», на основании приказа Министерства промышленности Республики Беларусь от 24 января 1995 года № 12, входит в состав производственного объединения «Гомсельмаш» и является головным предприятием объединения.

Предметом деятельности организации является:

- производство кормоуборочных комбайнов, производство и сбыт прицепных специализированных емкостей и других сельскохозяйственных машин, запасных частей, товаров народного потребления;

- оказание платных услуг;

- выполнение строительных работ;

- выполнение конструкторских и проектно-технологических работ в соответствии с контрольными цифрами, государственными заказами, а также принятыми обязательствами по договорам;

- производство сельскохозяйственной продукции;

- осуществление внешнеэкономической деятельности, мелкооптовой и розничной торговли.

Основной вид деятельности –производство сельскохозяйственных машин.

Целью деятельности организации является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества организации.

В настоящее время в состав объединения входят:

- РУП «Гомсельмаш» - головная организация;

- РУП «Гомельский завод литья и нормалей»;

- РУП «Гомельский завод специнструмента и технологической оснастки»;

- РУП «Светлогорский завод сельскохозяйственного машиностроения»;

- РПУП «Топаз»;

- РКУП «ГСКБ по зерноуборочной и кормоуборочной технике»;

- РСУП «СП»;

- РУПОП «Звездочка».

В соответствии с Уставом организации управление осуществляется генеральным директором.

Оперативно-исполнительскую деятельность осуществляет аппарат дирекции.

Основные обязанности, права и ответственность должностных лиц согласно штатного расписания определены должностными инструкциями.

Сторонние организации работают с заводом на основании договоров.

Проектные решения, принятые в части организации управления производством, предусматривают:

- комплексное решение вопросов совершенствования организационной структуры завода, технологии управленческих работ, документооборота;

- улучшение социально-кадрового обеспечения;

Структура управления заводом, приведенная на схеме в приложении А, является достаточно эффективной в условиях действующего производства.

Решение сложных технических задач требует обеспечения их высококвалифицированными кадрами рабочих и специалистов. В настоящее время на заводе работает боле 9000 человек. Основной состав работающих –это работники со средним специальным образованием, имеющие большой опыт работы в этой области.

Административно-управленческий персонал преимущественно имеет высшее техническое и экономическое образование. Практика многолетней работы завода показала, что уровень квалификации специалистов очень высок. Комплектование рабочими кадрами по новым, не массовым профессиям, в основном идёт за счёт из подготовки на производстве.

Подготовка и переподготовка новых рабочих осуществляется по курсовым и индивидуальным методам согласно плана подготовки и повышения квалификации персонала. Курсовым методом –теоретическое обучение по основным профессиям (станочники, слесари, штамповщики) проходят с отрывом от производства в ОПК «Гомсельмаш».

С целью повышения производительности труда, сокращения непроизводительных расходов планируется внедрение мероприятий по улучшению организации рабочих мест, повышению культуры производства.

РУП «Гомсельмаш» является поставщиком зерноуборочных и кормоубо-рочных машин, рынком сбыта которых являются страны СНГ. Основные потребители продукции объединения сельскохозяйственные организации Беларуси. России, Украины.

РУП «Гомсельмаш» принимает активное участие в решении жизненно важной проблемы для Республики Беларусь обеспечении продовольственной безопасности страны путем модернизации и насыщения машинного парка отечественных производителей сельскохозяйственной продукции. Созданные конструкции зерно- и кормоуборочных машин нового поколения позволяют ежегодно систематически проводить обновление основных средств сельского хозяйства в стране.

В последние годы РУП «Гомсельмаш» значительно увеличило объём производства, который был обусловлен наличием государственного заказа на выпускаемую технику с предоставлением индивидуальных льгот, обеспечивающих некоторую стабильность финансового состояния. Предоставленные льготные кредиты позволили нарастить производственные мощности и освоить серийный выпуск новой зерноуборочной техники различных модификаций. В свою очередь организация полностью выполнила требования указанных указов и распоряжений.

Основной продукцией завода являются самоходные кормоуборочные и зерноуборочные машины КСК-ЮОА-2, КСК-100А1-2, универсальные - энергетические средства УЭС «Полесье-250», УЭС «Полесье-2-250». УЭС «Полесье-2-250Л» и КЗР-10. КЗС-7, которые всегда составляют большой удельный вес в общем объеме производства.

Всего в отрасли имеется около 120 организаций, производящих сельскохозяйственное оборудование. В производстве кормоуборочных и зерноуборочных комбайнов РУП «Гомсельмаш» занимает ведущее место, в Республике Беларусь основным конкурентом является ОАО «Лидаагропроммаш», выпускающее комбайны «Лида». РУП «Гомсельмаш» является самой крупной организацией по размерам и производственным мощностям.

Технический уровень кормоуборочной техники, выпускаемой заводом, соответствует основным характеристикам зарубежных аналогов и является конкурентоспособным на внутреннем и внешнем рынках. На заводе освоена прогрессивная технология изготовления кормоуборочной техники по всем видам производств: заготовительно-прессовому, механообрабатывающему, сварочному, сборочному, термическому, окрасочному. Все технологические переделы функционируют на достаточно высоком техническом уровне и обеспечивают гибкость технологии при переходе на новые перспективные модели кормоуборочной техники.

Организационная структура управления РУП «Гомсельмаш» относится к категории «вертикальных» иерархических линейно-функциональных структур (приложение А). Она является достаточно эффективной в условиях действующего производства, так как:

–прежде всего, отражает цели и задачи организации, следовательно, подчинена производству и его потребностям;

–предусматривает оптимальное разделение труда между органами управления и отдельными работниками, обеспечивающее творческий характер работы и нормальную нагрузку, а также надлежащую специализацию;

–между функциями и обязанностями, с одной стороны, и полномочиями и ответственностью с другой, поддерживается соответствие, нарушение которого приводит к дисфункции системы управления в целом;

–является адекватной социально-культурной среде организации, оказывающей существенное влияние на решения относительно уровня централизации и детализации, распределения полномочий и ответственности, степени самостоятельности и масштабов контроля руководителей и менеджеров.

В целом управление РУП «Гомсельмаш» осуществляется в соответствии с действующим законодательством на основе сочетания прав, интересов трудового договора и собственника.

Во главе организационной структуры РУП «Гомсельмаш» стоит генеральный директор, на которого возложены следующие функции: общее руководство производственно-хозяйственной деятельностью унитарного предприятия; организация взаимодействия всех структурных подразделений цехов и производств; обеспечение выполнения унитарным предприятием всех обязательств, включая обязательства перед бюджетами разных уровней и внебюджетными фондами; создание условий для внедрения новейшей техники и технологии, прогрессивных форм управления и организации труда; принятие мер по обеспечению организации квалифицированными кадрами, созданию безопасных и благоприятных условий труда в организации; обеспечение соблюдения законности в деятельности унитарного предприятия и всех служб; защита имущественных интересов унитарного предприятия в суде, арбитраже, органах государственной власти и управления.

В непосредственном подчинении у генерального директора РУП «Гомсельмаш» находятся: главный инженер, заместители генерального директора по производству и загрузке производственных мощностей, заместитель генерального директора по коммерческим вопросам, заместитель генерального директора по идеологической работе, кадрам и социальным вопросам, первый заместитель генерального директора по экономике и финансам и главный бухгалтер.

Главный инженер является первым заместителем руководителя организации и несет ответственность за результаты и эффективность производственной деятельности унитарного предприятия. На главного инженера возлагаются следующие функции: обеспечение технической подготовки производства; руководство проведением научно-исследовательской работы; осуществление взаимосвязи с научно-исследовательскими (конструкторскими и технологическими) организациями и высшими учебными заведениями; организация обучения и повышение квалификации работников организации; контроль за соблюдением проектной, конструкторской и технологической дисциплины, правил и норм охраны труда и пожарной безопасности.

В подчинении у главного инженера находятся: заместитель главного инженера; энерго-механический отдел; центральная заводская лаборатория; отдел охраны труда; технический отдел; отдел технического контроля, а также инструментальный цех и цеха вспомогательного состава.

В подчинении заместителя ген. директора по производству и загрузке производственных мощностей находятся: отдел определения объемов производства; производственный отдел, а также цеха основного производства.

Заместитель генерального директора по коммерческим вопросам РУП.«Гомсельмаш» отвечает за руководство финансово-хозяйственной деятельностью организации, контроль за материально-техническим обеспечением организации, финансовыми и экономическими показателями деятельности организации, правильное использование банковского кредита, выполнение договорных обязательств по поставкам продукции, обеспечение своевременной выплаты заработной платы работникам организации, организацию рекламы выпускаемой продукции.

В соответствии с этим в непосредственном подчинении у заместителя генерального директора по коммерческим вопросам находятся бюро по сбыту; отдел материально-технического контроля; участок автомобильного транспорта; участок внутризаводского и железнодорожного транспорта и др.

В подчинении заместителя генерального директора по идеологической работе, кадрам и социальным вопросам находятся следующие структурные подразделения: отдел кадров, административно-хозяйственный отдел, жилищно-коммунальное хозяйство, здравпункт и ФОК.

Первый заместитель генерального директора по экономике и финансам руководит деятельностью экономического отдела, финансовых отделов и бюро.

Тип организационной структуры управления РУП «Гомсельмаш» –линейно-функциональная, для которой характерна иерархичность управления.

Представленные в ней звенья управления в виде самостоятельных структурных подразделений, выполняющих определенные функции (отдел труда и заработной платы, бухгалтерия) и линейных руководителей (начальник цеха, мастер и т.д.) распределяются по уровням управления.

Управление маркетинговой деятельностью и сбытом продукции РУП «Гомсельмаш» работает согласно схемам организации по функциям, по регионам и рынкам. Функциональная организация маркетинговой деятельности на РУП «Гомсельмаш» предполагает, что деятельность специалистов в подразделениях предприятия организована, в том числе, исходя из функций маркетинга: маркетинговые исследования, планирование распределения продукции, реклама и др. (рисунок 2.1).

|

|

|

|

|

|

Производствен-ный отдел

|

|

Маркетинг центр

|

|

Финансовый отдел

|

|

Другие службы организации

|

|

|

|

Начальник маркетинг-

центра

|

|

|

|

|

|

|

|

Планирование ассортимента продукции, разработка новых товаров

|

|

|

|

|

|

|

Реклама и стимулирование сбыта

|

|

|

Маркетинговые исследования

|

|

|

|

Организация товародвижения

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Организация розничной продажи

|

|

Услуги

|

|

|

Рисунок 2.3–Функционально-рыночная организация службы

маркетинга РУП «Гомсельмаш»

Примечание. Источник: собственная разработка на основании данных предприятия

На рисунке 2.3 видно, что центральная служба управления маркетингом –маркетинг-центр работает системно. Отдел маркетинга работает в тандеме всего департамента региональных продаж РУП «Гомсельмаш». При этом для каждого рынка сбыта продукции предусмотрен свой управляющий.

Число управляющих маркетингом зависит от количества стратегических рынков сбыта продукции в: Республику Беларусь; Дальнее зарубежье; Верхнее Поволжье; Центрально-Черноземный район России; Центр и Север Урала; Восточную Сибирь; на Юг России; Северо-Западную часть России; на Юг Урала и Западную часть России; Центральную часть России; Западную часть России; Западную Сибирь; Нижнее Поволжье; Украину.

Основными задачами ведущего специалиста являются:

- реализация и реклама продукции объединения в закрепленной области региона;

- выполнение доведенных планов и заданий по доходной части платежного баланса и реализации ДРП;

- создание дилерской сети по реализации продукции объединения в закрепленной области региона, контроль дилерских центров в вопросах реализации и предпродажной подготовки техники.

Ведущий специалист продаж назначается и освобождается от занимаемой должности приказом заместителя генерального директора по идеологической работе и социальным вопросам по представлению первого заместителя директора ДРП. При этом ведущий специалист управления продаж непосредственно подчиняется заместителю директора ДРП –начальнику управления продаж, а ведущий специалист отдела продаж в Республику Беларусь непосредственно подчиняется ведущему специалисту –руководителю группы управления внутренних продаж.

Основными достоинствами данного типа управления являются:

высокий уровень специализации управленческой деятельности в определенных, конкретных сферах, что обеспечивает высокое качество и высокую эффективность принимаемых специализированных управленческих решений;

компетентный охват практически всех сфер управленческой деятельности;

максимальная адаптация к разнообразным требованиям и условиям диверсификации производства;

относительная простота подбора руководителей для управления специализированными сферами управленческой деятельности;

четкая иерархия подчиненности;

разделение функций между отделами, цехами.

Основными недостатками линейно-функциональной структуры управления являются:

нарушение принципа единоначалия;

трудности принятия и реализации согласованных управленческих решений, обеспечения их комплексности;

сложность подбора руководителей высших уровней управления;

возможное дублирование функций цехов, отделов;

низкая оперативность при передаче информации по вертикали как сверху вниз, так и снизу вверх;

большая зависимость результата деятельности организации от квалификации руководителя.

В результате анализа организационной РУП «Гомсельмаш» можно сделать вывод о том, что она является наиболее приемлемой и оправданной для организации серийного и массового производства.

Проведем анализ кадрового состава организации РУП «Гомсельмаш» по категориям персонала и уровню образования. Результаты расчетов оформим в таблицах 2.3 и 2.4.

Таблица 2.3 - Динамика численности работников по категориям персонала РУП «Гомсельмаш» за 2009-2011 г.г.

|

Наименование позиций

|

Год

|

Темп роста, %

|

|

2010

|

|

г. к 2010 г.

|

|

Среднесписочная численность работающих, всего

|

10515

|

|

,4

|

|

служащие

|

2967

|

|

,3

|

|

- руководители

|

1220

|

|

,9

|

|

- специалисты

|

1650

|

|

,2

|

|

- другие служащие

|

97

|

|

,3

|

|

рабочие

|

7548

|

|

,5

|

Примечание. Источник: собственная разработка на основании данных приложения Д

Анализ динамики численности работников по категориям персонала показал, что среднесписочная численность за анализируемый период возросла, так в 2010 г. среднесписочная численность составляла 10515 чел., а к 2011 г. численность возросла на 4,4% и составила 10981 чел.

Число служащих за анализируемый период сократилась на 21 чел. или на 0,7%, в основном за счет сокращения численности руководителей 2,1% или на 26 чел. Число специалистов возросло на 0,2% или на 4 чел., число других служащих возросло на 1,3% или на 1 чел.

Численность рабочих за период 2010 –г. увеличилась на 6,5% или на 487 чел.

Рассмотрим движение численности работников РУП «Гомсельмаш» за период 2009 –гг., данные представим в таблице 2.4.

Таблица 2.4 - Движение численности работников РУП «Гомсельмаш» за период 2009 –гг.

|

Показатель

|

Годы

|

Темп роста,%

отклонение (+ -)

|

|

|

|

|

к 2010гг

|

к 2009 гг

|

|

Численность работников, принятых на работу, чел.

|

1277

|

|

|

,2

|

,7

|

|

Численность уволенных работников, чел., всего

|

1106

|

|

|

,4

|

,9

|

|

В том числе:

|

-

|

-

|

-

|

-

|

-

|

|

по причине сокращения численности или штата работников

|

2

|

-

|

-

|

-

|

-

|

|

за прогул и другие нарушения трудовой дисциплины

|

157

|

|

|

,1

|

,2

|

|

по желанию работников и по соглашению сторон

|

947

|

|

|

,2

|

,6

|

|

Среднесписочная численность работников, чел.

|

10 336

|

|

|

,7

|

,4

|

|

Коэффициент по приему

|

0,12

|

,06

|

,11

|

+0,05

|

-0,01

|

|

Коэффициент по увольнению

|

0,10

|

,13

|

,13

|

-

|

+0,03

|

|

Коэффициент текучести

|

0,10

|

,09

|

,12

|

+0,03

|

+0,02

|

|

Коэффициент соотношения принятых к выбывшим

|

1,15

|

,52

|

,84

|

+0,32

|

-0,31

|

Примечание. Источник: собственная разработка на основании данных приложения Е

Как видно из таблицы 2.4 количество принятых работников за анализируемый период изменялось следующим образом: в 2010 г. по отношению к 2009 г. возросло на 56,2 %, а в 2011 г. по отношению к 2009 г. сократилось на 1,8 % или на 221 чел.

Численность уволенных работников в 2011 г. по отношению к 2009 г. возросла на 12,9 % или на 143 чел.

Коэффициент по приему в 2011 г. по отношению к 2010 г. возрос на 0,05% и составил 0,11%, по отношению к 2009 г. сократился 0,01%.

Коэффициент по увольнению в 2011 г. по отношению к 2010 г. не изменялся и составил 0,13%, по отношению 2009 г. увеличился на 0,03%.

Коэффициент текучести кадров в 2011 г. по отношению к 2009 г. возрос на 0,02 %, соотношение количества принятых работников к выбывшим из года в год снижается, что говорит о снижении текучести кадров на предприятии.

Коэфициент соотношенияпринятых к уволенным за анализируемый период изменялся следующим образом: в 2011 г. по отношению к 2010 гг.увеличился на 0,32 % и составил 0,84 %, в 2011 г. по отношению к 2009 г. сократился на 0,31 %.

Проведем анализ эффективности деятельности предприятия РУП «Гомсельмаш» за период 2009 –гг., данные представим в таблице 2.5.

Таблица 2.5 - Основные показатели хозяйственной деятельности РУП «Гомсельмаш» за 2009 - 2011 гг.

|

Показатели

|

Год

|

Темп роста, %,

или отклонение (+/-)

|

|

|

|

|

к 2010гг.

|

к 2009гг.

|

|

1 Выручка от реализации, млн р.:

.1 в действующих ценах

.2 в сопоставимых ценах

|

1427727

|

|

|

142,5

,5

|

,9

,9

|

|

2.Объем производства продукции, млн р.:

.1 в действующих ценах

.2 в сопоставимых ценах

|

1051787

|

|

|

,1

,5

|

194,6

,5

|

|

3 Себестоимость реализованной продукции:

.1 сумма, млн р.

.2 уровень, %

|

1308548

,66

|

1566706

,9

|

,53

|

137,1

,2

|

,2

,3

|

|

4 Налоги и неналоговые платежи, уплачиваемые за счет выручки:

.1 сумма, млн р.

4.2 уровень, %

|

165108

,56

|

,5

|

,2

|

,2

,9

|

,7

,9

|

|

5 Прибыль, млн р.

|

34606

|

|

|

,0

|

,4

|

|

6 Прибыль от реализации продукции, млн р.

|

95358

|

|

|

188,3

|

,2

|

|

7 Рентабельность, %:

.1 итоговая

.2 реализации

.3 расходов

|

2,4

,7

,3

|

,5

,8

,1

|

,3

,0

,2

|

-5,2

+3,2

+4,1

|

+0,9

+6,3

+7,9

|

Примечание. Источник: собственная разработка на основании данных приложения Б.

Анализ основных показателей хозяйственной деятельности РУП «Гомсельмаш» позволил определить: выручка от реализации продукции за анализируемый период 2009 - 2011гг. имеет тенденцию к увеличению. Так выручка от реализации продукции в действующих ценах 2011г. по отношению к 2010 г. возросла на 42,5 % и составила 2511987 млн.р., по отношению к 2009г. выручка от реализации увеличилась на 75,9 %. В сопоставимых ценах выручка от реализации продукции сокращалась: в 2011 г. по отношению к 2010.г. выручка сократилась на 8,5 % и составила 14112498 млн.р., а по отношению к 2009 г. сокращение выучки от реализации продукции в сопоставимых ценах составило 1,1 %. Увеличение выручки от реализации продукции в действующих ценах обусловлено увеличением объемов производства продукции за период 2009-2011 гг., а так же на увеличение объемов выручки оказало влияние увеличение себестоимости реализованной продукции, связанной с ростом цен на сырье и материалы, увеличение тарифов на топливо, электроэнергию и тепловую энергию.

Объем производства продукции в действующих ценах увеличился, так в 2011г. по отношению к 2010 г. объем производства продукции возрос на 52,1.%, а по отношению к 2009 г. на 94,6 %. В сопоставимых ценах объем производства продукции в 2011 г. по отношению к 2010 г. сократился на 2,5 %, а по отношению к 2009 г. увеличилась на 9,5 %. Увеличение объемов производства продукции в действующих ценах произошло из-за увеличения производства и реализации кормоуборочной техники.

Себестоимость реализованной продукции в 2011 г. по отношению к 2010.г. возросла на 37,1 % и составила 2148388 млн.р., а по отношению к 2009.г. себестоимость реализованной продукции увеличилась на 64,2 %.

Налоги и неналоговые платежи, уплачиваемые за счет выручки увеличились и к 2011 г. составили 281833 млн.р. Так в 2011г. по отношению к 2010 г. налоги и неналоговые платежи возросли на 18,2 %, а по отношению к 2009 г. возросли на 70,7 %, это обусловлено, прежде всего, увеличением выручки от реализации продукции.

Несмотря на то, что в 2010 г. по отношению к 2009 г. прибыль сократилась на 45 %, в 211 г. произошел ее значительный рост, так в 2011 г. прибыль возросла в 2,4 раза и составила 83190 млн р. Увеличение показателя прибыли обусловлено ростом объема производства и реализации продукции.

Прибыль от реализации продукции в 2011г. по отношению к 2010 г. увеличилась на 88,3 % и составила 326363 млн.р., данное увеличение обусловлено увеличения объемов производства и реализации продукции.

Показатель итоговой рентабельности в 2011г. по отношению к 2010г. сократился на 5,2 % и составил 3,3 %, а по отношению к 2009 г. итоговая рентабельность увеличилась на 0,9 %. Данное увеличение обусловлено увеличением роста доходов над расходами.

Рентабельность реализации за период 2009 – гг. возросла на 3,2 % по отношению к 2010г., на 6,3% по отношению к 2009 г. Данное увеличение обусловлено увеличением уровня себестоимости реализованной продукции и увеличением спроса на предлагаемую продукцию среди населения.

Рентабельность расходов в 2011г. по отношению к 2010г. возросла на 4,1%, а по отношению к 2009 г. на 7,9 %, вследствие увеличения совокупных расходов.

Рассмотрим динамику, состав и структуру себестоимости производства и реализации продукции за период 2009-2011гг., данные представим в таблице 2.6.

Таблица 2.6 - Состав и структура себестоимости производства и реализации продукции РУП «Гомсельмаш» за 2010 - 2011 гг.

|

Показатели

|

Год

|

Темп роста, %,

или отклонение

(+/-)

|

|

|

|

|

к 2010

|

к 2009

|

|

1 Сырье и материалы:

|

154260

|

|

|

,7

|

,0

|

|

сумма, млн р.

удельный вес, %

|

15,4

|

,5

|

,2

|

-8,3

|

-5,2

|

|

2 Покупные комплектующие изделия и полуфабрикаты

сумма, млн р.

удельный вес, %

|

433272

,15

|

,55

|

,51

|

,1

-0,04

|

,2

+1,26

|

|

3 Работы, выполненные сторонними организациями

сумма, млн р.

удельный вес, %

|

19930

,0

|

,30

|

,19

|

,8

-1,11

|

,4

-1,81

|

|

4 Топливо

сумма, млн р.

удельный вес, %

|

13818

,37

|

,40

|

,67

|

,3

+0,27

|

,3

+1,22

|

|

5 Электрическая энергия

сумма, млн р.

удельный вес, %

|

27951

,78

|

,62

|

,0

|

,0

+1,38

|

,32

+1,22

|

|

6 Тепловая энергия

сумма, млн р.

удельный вес, %

|

28,0

,003

|

,0

,003

|

,0

,0001

|

,4

-0,003

|

,6

-0,003

|

|

7 Расходы на оплату труда

сумма, млн р.

удельный вес, %

|

136354

,5

|

,0

|

,7

|

,4

+1,7

|

,6

+0,2

|

|

8 Отчисления на социальные нужды

сумма, млн р.

удельный вес, %

|

48835

,87

|

,40

|

,78

|

,9

+0,38

|

,4

-0,09

|

|

9 Амортизация основных фондов

сумма, млн р.

удельный вес, %

|

24889

,47

|

,51

|

,61

|

,1

,14

|

,2

,14

|

|

10 Прочие затраты

сумма, млн р.

удельный вес, %

|

114866

,44

|

,73

|

,67

|

,7

,94

|

,6

,23

|

|

11 Полная себестоимость товарной продукции

сумма, млн р.

удельный вес, %

|

1004203

|

|

|

,2

-

|

,1

-

|

Примечание. Источник: собственная разработка на основании данных приложения Г

Анализ состава и структуры себестоимости производства и реализации продукции РУП «Гомсельмаш» за период 2010 –гг. позволил определить следующее: основная доля затрат в общей структуре себестоимости приходится на покупные комплектующие и полуфабрикаты 40-45 %, сырье и материалы, 10 - 20 %.

Доля затрат на сырье и материалы за анализируемый период возросла, так в 2011 г. затраты на сырье и материалы составили 165062 млн р. или 10,2 % в общей структуре затрат, В 2011 г. по отношению к 2010г. затраты на сырье и материалы сократились на 24,3 % по удельному весу на 8,3 %, по отношению к 2009 г. затраты на сырье и материалы по сумме увеличились на 7,0 %, по удельному весу сократились на 5,2 %.Увеличение затрат на сырье и материалы можно отметить как негативным фактором, так как увеличение суммы затрат может повлиять на увеличение конечной цены для потребителя, что повлечет за собой снижение конкурентоспособности продукции.

Затраты на покупные комплектующие изделия и полуфабрикаты в 2011 г. по отношению к 2010 г. возросли на 37,1 %, по отношению к 2009 г. на 66,2 % По удельному весу покупные комплектующие изделия составили 44,51 %, что на 1,26 % больше чем в 2009 г.

Затраты на работы, выполненные сторонними организациями в 2011г. по отношению к 2010 г. увеличились на 94,8 %. По отношению к 2009 г. возросли на 49,4 %. По удельному весу затраты на работы составили 0,19 % и сократились на 1,81 % по отношению к 2009 г.

Затраты на топливо в 2011 г. по отношению к 2010 г. увеличились на 65,3.% и составили по удельному весу 1,67 % в общей структуре затрат. В 2011.г. по отношению к 2009 г. возросли на 96,3 %. Затраты на электрическую энергию увеличились в 2,1 раза по удельному весу в 2011 г. составили 4,0 %, что на 1,38 % больше по отношению к 2010 г. На увеличение данных показателей повлиял фактор увеличения тарифов на данные услуги и увеличение объемов производства продукции.

Также значительно возросли затраты на тепловую энергию, так в 2011 г. по отношению к 2010 г. увеличились на 68,4 %. По отношению к 2009 г. возросли в 2,3 раза. По удельному весу в общей структуре себестоимости затраты тепловую энергию составили 0,0001 % и сократились на 0,003 % по отношению к 2009 г.

За анализируемый период наблюдается увеличение расходов на оплату труда, так в 2011 г. по отношению к 2010 г. расходы возросли на 56,4 % и составили 13,7 % в общей структуре себестоимости, соответственно возросли и отчисления на социальные нужды. Увеличение затрат на оплату труда оказывает положительное влияние на повышение удовлетворенности работающего персонала и соответственно способствует повышению производительности труда. Однако увеличение затрат на оплату труда может увеличить конечную стоимость изделия, за счет увеличения себестоимости продукции.

Также можно отметить увеличение доли затрат в общей структуре себестоимости амортизации основных фондов. Так в 2011г. по отношению к 2010г. показатель возрос 42,1 % по удельному весу на 0,14 % и составили 2,61.% в общей структуре себестоимости.

Прочие затраты в 2011 г. по отношению к 2010 г. увеличились на 79,7 %, по отношению к 2009 г. на 79,6 %. По удельному весу в 2011 г. составили в 2011 г. 16,67 %, что на 3,94 % больше по отношению к 2010 г. и на 5,23 % по отношению к 2009 г.

Полная себестоимость товарной продукции в 2011 г. по отношению к 2010 г. увеличилась на 37,2 %, по отношению к 2009 г. на 61,1 % и составила в 2011 г. 1617929 млн р.

Рассмотрим формирование прибыли на предприятии РУП «Гомсельмаш» за период 2009-2011гг., данные представим в таблице 2.7.

Таблица 2.7 - Формирование прибыли РУП «Гомсельмаш» за 2009 - 2011 гг.

|

Показатели

|

Год

|

Темп роста, %,

или отклонение (+/-)

|

|

|

|

|

к 2010

|

к

|

|

1

|

2

|

|

|

5

|

|

|