Анализ и совершенствование системы сбытовой деятельности организации (на материалах ОАО «Гомельский жировой комбинат»)

БЕЛОРУССКИЙ РЕСПУБЛИКАНСКИЙ СОЮЗ

ПОТРЕБИТЕЛЬСКИХ ОБЩЕСТВ

Учреждение образования

«Белорусский торгово-экономический

университет потребительской кооперации»

Кафедра маркетинга

Допущена к защите

Заведующий кафедрой

__________ Т.Н. Байбардина

___________________ 2013

ДИПЛОМНАЯ работа

на тему: «Анализ и совершенствование системы

сбытовой деятельности организации

(на материалах ОАО «Гомельский жировой комбинат»)

Студент

заочного факультета

коммерции и менеджмента

IV курса, группы Цс-42 ___________ Шаблинская Екатерина Александровна

Научный руководитель,

канд. экон. наук, доцент ___________ Помаз Ирина Владимировна

Гомель 2013

Реферат

Цель дипломной работы: исследование сбытовой политики организации и выработка путей ее совершенствования.

Объект исследования: ОАО «Гомельский жировой комбинат».

Результаты и новизна исследования: в работе теоретически обоснована необходимость сбытовой политики организации, проведено исследование отраслевого рынка, представлена организационно-экономическая характеристика ОАО «Гомельский жировой комбинат», проанализирована сбытовая деятельность организации, даны направления по ее оптимизации. В результате анализа и совершенствования системы сбытовой деятельности организации были предложены направления по совершенствованию сбытовой деятельности направленные на расширение рынков сбыта продукции.

Область применения полученных результатов: полученные результаты по оптимизации сбытовой политики могут быть использованы в ОАО «Гомельский жировой комбинат» и в других организациях масложировой отрасли.

Структура работы:

Объем работы: 88 с.

Количество таблиц: 29

Количество рисунков: 15

Количество приложений: 8

Количество использованных источников: 30

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методологические и методические положения и концепции сопровождаются ссылками на их авторов.

_______________

СОДЕРЖАНИЕ

|

Введение

1 Сбытовая политика и ее влияние на эффективность деятельности организации

1.1 Роль рациональной сбытовой политики в обеспечении эффективной деятельности организации. Основные методы сбыта, их характеристика

1.2 Методические подходы к исследованию сбытовой деятельности организации

2 Диагностика результатов деятельности ОАО «Гомельский жировой комбинат» и ситуации на рынке

2.1 Исследование состояния масложировой отрасли Республики Беларусь в современных условиях

2.2 Организационно-экономическая характеристика ОАО «Гомельский жировой комбинат», оценка его сильных и слабых позиций на рынке

.3 Анализ структуры и результатов деятельности сбытового подразделения ОАО «Гомельский жировой комбинат»

Оптимизация сбытовой политики ОАО «Гомельский жировой комбинат»

.1 Пути совершенствования сбытовой деятельности ОАО «Гомельский жировой комбинат»

3.2 Совершенствование сбытовой деятельности ОАО «Гомельский жировой комбинат» путем совершенствования организационной структуры отдела продаж

Заключение

Список использованных источников

Приложения

|

4

7

7

16

21

8

6

6

72

79

6

|

ВВЕДЕНИЕ

Сбыт является средством достижения поставленных целей организации и завершающим этапом выявления вкусов и предпочтений покупателей. В процессе сбыта окончательно определяется результат работы организации, направленный на расширение объемов деятельности и получение максимальной прибыли.

Организация сбыта в организации весьма многогранна, она начинается с координации интересов организации-производителя с требованиями рынка. Производитель продукции заинтересован в снижении затрат производства, а это возможно достичь при больших объемах производства и небольшой номенклатуре выпускаемой продукции. Однако рынок требует другого: потребители заинтересованы в большом выборе качественной, разнообразной продукции с различными потребительскими свойствами по приемлемой цене. В конечном итоге, производственная программа организации, номенклатура, качество продукции должны определяться доходами и платежеспособным спросом потребителей: организаций, фирм и населения.

Основной проблемой в исследуемой области является то, что при наличии жесткой конкуренции главная задача сбытовой политики организации - обеспечить завоевание и сохранение организацией предпочтительной доли рынка и добиться превосходства над конкурентами. Сбытовая политика должна рассматриваться под принципиально иным углом зрения - через призму рыночного спроса и предложения. Для выживания в рыночных условиях отечественные товаропроизводители должны производить то, что продается, а не продавать то, что они производят.

В международных отношениях Республика Беларусь столкнулась с новыми тенденциями в мировой экономике, которые характеризуются ужесточением конкурентной борьбы за ресурсы и рынки сбыта. Большинство промышленных организаций используют производственные мощности не в полном объеме. Дозагрузка их по большинству номенклатурных позиций является проблематичной, что обусловлено, в первую очередь, высоким моральным и физическим износом активной части основных фондов.

Наращивание производственного потенциала осуществляется за счет ускоренного обновления основных фондов, достижения на этой основе роста конкурентоспособности продукции и увеличения ее сбыта на внутреннем и внешних рынках.

Для этого, прежде всего, необходимо направить значительную часть собственных средств организаций для модернизации и технического перевооружения производства. На эти цели ориентированы меры по снижению затрат и налоговой нагрузки, применению новой амортизационной политики, увеличению рентабельности, внедрению энерго- и ресурсосберегающих технологий. Для отраслей и производств, продукция которых способна расширять внешние рынки в конкуренции с другими странами, на первом этапе будут использоваться прямые государственные инвестиции и субсидии. В дальнейшем они все более будут заменяться косвенными мерами: созданием условий для формирования внутреннего и внешнего спроса, в том числе путем государственной поддержки сбыта продукции на внешних рынках, предоставления государственных гарантий, а также в форме международных кредитов для закупки высокотехнологичной продукции.

Тема данного дипломного исследования «Анализ и совершенствование системы сбытовой деятельности организации» актуальна, так как сбыт продукции играет ключевую роль в производственно-хозяйственной деятельности организации, и именно продажи организации выступают индикатором результативности предпринимательской деятельности. А сам процесс управления сбытовой деятельностью, включающий в себя, кроме сбытовой политики, еще и товарную, ценовую, коммуникационную политику, направлен как на решение задач повышения организационного уровня системы управления, так и на снижение неопределенности функционирования объекта управления. Работа всех организаций-производителей в современных экономических условиях строится на принципиально новых принципах, что наиболее очевидно проявляется в сфере сбыта готовой продукции. В условиях жесткой конкуренции главной задачей системы управления сбытом становится завоевание и сохранение организацией предпочтительной доли рынка и удержание превосходства над конкурентами в избранном сегменте. Хотя сбыт - это завершающая стадия хозяйственной деятельности товаропроизводителя, в рыночных условиях планирование сбыта предшествует производственной стадии и состоит в изучении конъюнктуры рынка и возможностей организации пользующуюся спросом (перспективную) продукцию, а также в составлении планов продаж, на основе которых должны формироваться планы снабжения и производства. Грамотно построенная система организации и контроля сбыта способна обеспечить конкурентоспособность организации.

Следовательно, сбытовая деятельность является важнейшим аспектом деятельности организации, что объясняет актуальность выбранной темы дипломной работы.

Целью дипломной работы является исследование сбытовой политики организации и выработка путей ее совершенствования.

Исходя из цели, основными задачами дипломной работы являются следующие:

- изучить понятие сбытовой политики и ее влияние на эффективность деятельности организации;

- провести исследование состояния отраслевого рынка и проблем деятельности отделов сбыта продукции в организациях Республики Беларусь;

- провести организационно-экономическую характеристику ОАО «Гомельский жировой комбинат», оценить его сильные и слабые позиции на рынке;

- провести анализ сбытовой политики ОАО «Гомельский жировой комбинат»;

- рассмотреть пути повышения эффективности сбытовой политики ОАО «Гомельский жировой комбинат».

В качестве объекта исследования было выбрано ОАО «Гомельский жировой комбинат».

Предметом исследования является сбытовая политика организации.

При написании дипломной работы использованы экономико-математические и экономико-статистические методы, SWOT-анализ, опрос, наблюдение.

Проблемы исследования сбытовой деятельности организаций нашли отражение в трудах следующих ученых-экономистов: В.А. Алексунина, Т.С. Бронниковой, Р.Б. Ноздревой, М.И. Соколовой, В.Е. Хруцкого, О.М. Овечкиной, Ф. Котлера и др. В этих работах представлены материалы о разновидностях каналов сбыта, их преимуществах и недостатках; о типах посредников сбытовой цепочки.

В качестве информационной базы для написания работы послужили материалы бухгалтерской, статистической и оперативной отчетности ОАО «Гомельский жировой комбинат» за 2010-2012 гг.

Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Работа выполнена на 88 страницах, содержит 30 таблиц, 16 рисунков, 30 литературных источников и 8 приложений.

1 Сбытовая политика и ее влияние на эффективность деятельности организации

- Роль рациональной сбытовой политики в обеспечении эффективной деятельности организации. Основные методы сбыта, их характеристика

В процессе маркетинговой деятельности проблема сбыта решается уже на начальной стадии разработки политики деятельности организации. Здесь необходимо выбрать наиболее эффективные системы каналов и методов сбыта применительно к конкретно определенным рынкам. Это означает, что производство продукции с самого начала ориентируется на конкретные формы и методы сбыта. Поэтому разработка сбытовой политики имеет целью определение оптимальных направлений и средств, необходимых для обеспечения наибольшей эффективности процесса реализации товара. Это предполагает обоснованный выбор организационных форм и методов сбытовой деятельности, ориентированных на достижение намечаемых конечных результатов [18, c. 98].

Разработке сбытовой политики предшествует анализ оценки эффективности существующей сбытовой системы, как в целом, так и по отдельным ее элементам, соответствие проводимой организацией сбытовой политики конкретным рыночным условиям. Анализу подвергаются не столько количественные показатели объемов продаж по продукту и по регионам, сколько весь комплекс факторов, оказывающих влияние на размеры сбыта: организация сбытовой сети, эффективность рекламы и других средств стимулирования сбыта, правильность выбора рынка, времени и способов выхода на рынок.

Сбытовая политика организации - это процесс организации и эксплуатации сбытовой сети, адекватной поставленным стратегическим целям организации на данном рынке [16, c. 57].

При формировании сбытовой политики рассматриваются:

- требования к сбытовой сети на каждом сегменте рынка;

- организационная структура системы сбыта организации;

- уровень квалификации коммерческого персонала;

- опыт работы и наличие сбытовой сети организации;

- разработка вариантов сбытовых каналов и оценка эффективности работы существующей системы сбыта, возможность увеличения объема продаж при развитии каналов сбыта;

- лояльность посредников к организации;

- наличие финансовых ресурсов для создания системы сбыта;

- количество потенциальных потребителей;

- ключевые регионы продаж;

- предпочтения конечных потребителей;

- гарантийное и сервисное обслуживание клиентов.

Для разработки сбытовой политики организации применяется достаточно эффективный способ формирования и оптимизации каналов товародвижения, включая эксклюзивные методики поиска нового клиента по отраслям, разработку региональной сбытовой сети, выделение ключевых клиентов. Среди мероприятий, направленных на повышение эффективности работы сбытовой сети, наиболее перспективным методом является переход к ориентации на ключевых клиентов.

Задачи сбытовой политики:

- целенаправленность (соответствие принимаемых решений достижению поставленных организацией целей);

- всесторонность учета маркетинговой информации (относительно требований покупателей, сбытовых затрат, политике конкурентов и государства и т.д.);

- комплексность (с другими элементами маркетинга-микс);

-.скоординированность (сочетание решений в сфере сбыта, ценообразования, коммуникаций, сервиса и др.), системность (рассмотрение сбыта и остальных инструментов как элементов, вызывающих синергетический эффект от их совместного применения);

-.гибкость (готовность к пересмотру своих позиций в случае необходимости) [8, c. 122].

Сбытовая стратегия –это долго- и среднесрочные решения по формированию и изменению сбытовых каналов, а также процессов физического перемещения товаров во времени и пространстве в рыночных условиях [8, c. 124].

Сбытовая тактика –мероприятия краткосрочного или разового характера.

Задача сбытовой политики –управление конкурентоспособностью товара путем:

- управлением каналами сбыта (планирование длины, ширины и типа посредников; организация и контроль канала);

- управлением товародвижением (планирование процессов хранения товаров, процессов грузовой обработки товара, процессов транспортировки; организация и контроль процессов товародвижения).

Одним из пунктов сбытовой политики организации является выбор оптимального канала сбыта. Канал сбыта (распределения) товара - это организация либо человек, занимающийся продвижением и обменом конкретного товара (нескольких групп товаров) на рынке [6, c. 153].

Каналы распределения могут быть трех видов: прямые, косвенные и смешанные.

Прямые каналы связаны с перемещением товаров и услуг без участия посреднических организаций. Они чаще всего устанавливаются между изготовителями и потребителями, которые сами контролируют свою маркетинговую программу и располагают ограниченными целевыми рынками.

Косвенные каналы связаны с перемещением товаров и услуг сначала от изготовителя к незнакомому участнику-посреднику, а затем от него –к потребителю.

Такие каналы обычно привлекают организации и фирмы, которые с целью увеличения своих рынков и объемов сбыта, согласны отказаться от многих сбытовых функций и расходов и соответственно от определенной доли контроля над сбытом, а также готовы несколько ослабить контакты с потребителями.

Рассмотрим основные факторы, определяющие выбор прямых каналов распределения.

Каждый производитель, принимая решение об использовании прямых каналов распределения, исходит из наличия предпосылок, которые определяют целесообразность именно таких продаж. Среди таких предпосылок основными являются:

- объем прямых продаж оправдывает затраты на их осуществление;

- потребители сконцентрированы в одном регионе и для них предназначается основная часть производимых товаров;

- цена на товар постоянно меняется и необходимо своевременно учитывать эти изменения;

- изготовляются узкоспециализированные изделия, поэтому необходимы прямые контакты с потребителями;

- изготовляется сложное оборудование и желательно проводить его монтаж у потребителя самому производителю;

- продукция производится на основе заказов потребителей. При анализе указанных выше факторов производитель исходит, прежде всего, из того, что использование прямых каналов распределения должно обеспечить необходимое предложение товара при приемлемых на это затратах.

Осуществляя прямые продажи, организация создает собственный управленческий персонал, наличие которого призвано обеспечить предложение нужных товаров в необходимом количестве в заданное время и в соответствующем месте. Предложение товаров должно быть осуществлено при приемлемых затратах и обеспечить эффективную предпринимательскую деятельность. Чтобы это было так, товаропроизводитель должен создать службу управления продажами. В этой службе особая роль принадлежит работникам, занимающимся коммерческой деятельностью. К таким специалистам принадлежат:

- торговые агенты;

- коммивояжеры;

- контакторы;

- торговые консультанты;

- инженеры по сбыту;

- представители на местах;

- агенты по услугам;

- маркетинговые агенты.

Косвенные каналы товародвижения связаны с перемещением товаров и услуг от производителя к независимому участнику товародвижения, а затем к потребителю. Они обычно привлекают организации, которые, чтобы увеличить свои рынки и объем сбыта, согласны отказаться от многих сбытовых функций и расходов и соответственно от определенной доли контроля над каналами сбыта и контактов с потребителями.

Косвенные каналы товародвижения (косвенный ли маркетинг) связанные с использованием независимых посредников, к которым продукция перемещается от предприятия-производителя и которые потом переотправляют ее непосредственным потребителям.

Выбор канала распределения продукции зависит от многих факторов, основными из которых есть вид продукции и ее особенности, местоположение организации-производителя относительно потенциальных потребителей, типы оптовых или розничных торговых организаций, функций и принципов работы сбытовой сети, финансовая стойкость и надежность участников процесса товародвижения.

При формировании каналов распределения организация-производитель должна также выполнить анализ:

- особенностей целевого сегмента рынка и потенциальных потребителей (количество потенциальных потребителей, их наглядная платежеспособность, удаленность и компактность размещения, размеры партий и периодичность снабжений);

- характеристик самой организации-производителя (финансовые возможности, широта и комплексность ассортиментов, наличие продолжительных хозяйственных взаимоотношений с участниками канала распределения, которое формируется, стратегия маркетинга);

- параметров продукции (физико-химические свойства, требования к упаковке;

- условия транспортировки, хранение и реализация и др.;

- уровень расходов при разных вариантах построения канала распределения (сравнение расходов при доставке разными видами транспорта, с использованием разных видов тары, поддонов, контейнеров, разных размеров партий одноразового отпускания и др.);

- характеристик сбытового посредника (прежде всего, его желание продвигать на рынке продукцию вашей фирмы);

- особенностей внешней хозяйственной среды (требования сертификации

и лицензирование продукции, пошлины, налоговая политика и условия кредитования).

Каналы распределения можно охарактеризовать по числу составляющих их уровней. Уровень канала распределения –это любой посредник, который выполняет ту или иную работу по приближению товара и права собственности на него к конечному покупателю. Поскольку определенную работу выполняют и сам производитель, и конечный потребитель, они тоже входят в состав любого канала.

При выборе канала распределения принятие решения, как правило, проходит несколько этапов (рисунок 1.1).

|

Выявление альтернативных каналов распределения

|

|

|

|

Оценка условий распределения

|

|

|

|

Определение целей распределения

|

Определение параметров структуры канала

|

|

|

Оценка и модификация системы каналов

|

Рисунок 1.1 - Этапы принятия решения о выборе

канала распределения товара

Примечание. Источник: [16, с. 154].

Один из главных из рассматриваемых этапов –определение параметров канала распределения. Этими параметрами являются длина (протяженность) и ширина. Под длиной канала подразумевают число промежуточных звеньев, выполняющих работу по движению товара от производителя к потребителю.

Канал с длиной, равной нулю, называется каналом прямого маркетинга, так как в нем нет промежуточных звеньев, он состоит только из продавца и потребителя. Сам по себе прямой маркетинг осуществляется с использованием нескольких методов (продажа на дому, по телефону, личные продажи и т.д.) и заслуживает отдельного рассмотрения. Остальные каналы являются каналами опосредованного маркетинга и могут включать от одного до трех и более уровней.

Одноуровневый канал включает в себя одного посредника. На потребительских рынках этим посредником обычно бывает розничный торговец, а на рынках товаров промышленного назначения им нередко оказывается агент по сбыту или брокер.

Двухуровневый канал включает в себя двух посредников. На потребительских рынках такими посредниками обычно становятся оптовые и розничные торговцы, на рынках промышленного значения это могут быть промышленный дистрибьютор и дилеры. Трехуровневый канал включает в себя трех посредников (рисунок 1.2).

|

|

|

|

|

|

|

|

Потребитель

|

|

|

|

|

|

|

|

|

|

|

|

Производитель

|

|

|

|

|

Потребитель

|

|

|

|

|

|

|

|

|

|

|

|

Производитель

|

Розничный торговец

|

|

|

Потребитель

|

|

|

|

|

|

|

|

|

|

|

|

Производитель

|

Розничный торговец

Рисунок 1.2 - Типовые каналы распределения

Примечание. Источник: [19, с. 124].

Существуют каналы и с большим количеством уровней, но они встречаются реже. С точки зрения производителей, чем больше уровней имеет канал распределения, тем меньше возможностей контролировать его.

Определившись с тем, будет ли включать канал распределения посредников, нужно принять решение о количестве и типе посредников необходимо для того, чтобы процесс реализации продукции стал наиболее эффективным.

С точки зрения сбытовой политики выделяют следующих посредников:

- Дилеры –оптовые посредники, осуществляющие операции от своего имени и за свой счет. Они становятся собственниками продукции, которую приобретают для перепродажи.

- Дистрибьюторы –оптовые и розничные посредники, участвующие в процессе товародвижения от имени производителя, но за свой счет. Они реализуют продукции на основании права, которое производитель им предоставляет, и не являются собственниками продукции.

- Комиссионеры –оптовые и розничные посредники, действующие от своего имени, но за счет производителя. Собственность на товары переходит конечному потребителю после оплаты.

- Агенты –юридические лица, действующие от имени и за счет принципала и получающие вознаграждение за свои услуги.

- Брокеры –посредники, целью деятельности которых является налаживание связей между юридическими лицами, заинтересованные в продвижении продукции. Их вознаграждение рассчитывается, как процент от продаж.

Другой характеристикой канала товародвижения является его ширина, то есть количество посредников на каждом уровне, участвующих в распространении продукции. Поэтому любой организации предстоит решить, какое количество посредников будет использовано на каждом уровне канала.

Существует три подхода к решению этой проблемы: интенсивное, эксклюзивное и селективное распределение.

При интенсивном распределении производители, как правило, стремятся обеспечить наличие запасов своих товаров в возможно большем числе торговых организаций. Для таких товаров обязательно удобство места приобретения.

Интенсивность распределения определяет, сколько торговых организаций будет участвовать в реализации продукции, и зависит от того, насколько доступен должен быть товар для потребителя.

Интенсивное распределение означает стремление максимизировать возможное количество точек распределения товара. Иными словами, организация, использующая интенсивное распределение, стремится сделать свой товар максимально доступным для потребителей. Такую стратегию выбирают организации с массовым и крупносерийным производством, выпускающие товары, покупаемые с минимальными усилиями. Так, такой способ распределения характерен для большинства продуктов питания (например, хлеб, молоко, шоколад, мороженое, минеральная вода и т.п.) среднего и низкого ценового сегментов. Основные достоинства данного метода —предоставление практически всем потенциальным потребителям возможности купить данный товар и рост узнаваемости вашей марки. Однако при использовании этой модели распределения невозможно контролировать цены и качество обслуживания во всех торговых точках, что может отрицательно сказаться на имидже производителя. Интенсивное распределение не подходит для товаров длительного использования (например, бытовой техники), во-первых, по уже указанной причине невозможности контроля за всеми торговыми точками, а во-вторых, реальной опасности затоваривания рынка. Кроме того, для продажи высокотехнологичных товаров, к которым относится, в том числе, бытовая техника, компьютеры, требуется квалифицированный персонал, наличие которого сложно гарантировать при большом числе мест продажи.

Распределение на правах исключительности, или эксклюзивное, означает, что производитель предоставляет ограниченному числу дилеров исключи-тельные права на распределение товаров организации в рамках их сбытовых территорий. При этом часто ставится условие исключительного дилерства, ког-да производитель требует, чтобы дилеры, продающие его товары, не торговали товарами конкурентов. Предоставляя исключительные права на распределение своего товара, производитель надеется на организацию более агрессивного и изощренного сбыта, а также на возможность более полного контроля за действиями посредника в области политики цен, стимулирования, кредитных операций и оказания разного рода услуг. Распределение на правах исключи-тельности обычно способствует возвышению образа товара и позволяет производить на него более высокие наценки.

Метод селективного (избирательного) распределения представляет собой нечто среднее между методами интенсивного распределения и распределения на правах исключительности. В этом случае число привлекаемых посредников больше одного, но меньше общего числа готовых заняться продажей товара. Фирме не нужно распылять свои усилия по множеству торговых точек, среди которых много и явно второстепенных. Она может установить добрые деловые отношения со специально отобранными посредниками и ожидать от них усилий по сбыту на уровне выше среднего. Селективное распределение дает производителю возможность добиваться необходимого охвата рынка при более жестком контроле и с меньшими затратами с его стороны, чем при организации интенсивного распределения.

Зависимость интенсивности распределения от характеристик продукции представлена в таблице 1.1.

Таблица 1.1 – Зависимость интенсивности распределения от характеристик продукции

|

Интенсивное распределение

|

Избирательное распределение

|

Эксклюзивное распределение

|

|

Недорогие, часто приобретаемые потребительские товары

|

Потребительские товары длительного пользования

|

Товары производственного или потребительского назначения, требующие сервиса или поддерживающие имидж качества

|

Примечание. Источник: [10, с. 385].

Решения о выборе канала распределения, его длине, ширине являются одними из самых сложных. Можно выделить ряд факторов, влияющих на это решение (однако в каждом конкретном случае решение может иметь свою специфику).

В общем случае среди факторов, влияющих на выбор канала, можно выделить следующие:

- характер товара;

- транспортабельность товара;

- географическое положение производителя;

- наличие конкурентов;

- широту ассортимента;

- условия хранения;

- сроки хранения.

В целом можно сказать, что чем выше массовость потребления товара, тем шире ассортимент, тем разветвленней будет сеть распределения. Однако в качестве ограничителей здесь могут выступать такие факторы, как условия хранения, сроки хранения и прочее. Это, в частности, касается многих продуктов пищевой промышленности, в первую очередь, хлебопекарной и молочной, где сроки хранения продуктов часто ограничиваются 24–часами. Это, естественно, не дает возможности применять разветвленные каналы распределения, хотя массовость потребления этих товаров очень высока. Стремясь использовать преимущества широкой сети распределения, производители применяют при производстве своих товаров различные добавки, позволяющие увеличить срок хранения товаров в несколько раз. Так, уже сегодня многие молокозаводы выпускают продукцию со сроком хранения до 6 месяцев.

Решение задач сбытовой деятельности должно наряду с решениями в других областях маркетинга обеспечить организации достижение одной из возможных локальных целей —финансового характера (получение запланированной прибыли, достижение некоторого уровня рентабельности и прочее), рыночного характера (рост объемов сбыта, достижение определенной доли рынка и прочее) или инновационного характера (представление рынку товара-новинки).

Следует обязательно определиться с непротиворечивостью формулируемых целей в рамках всех направлений маркетинга-микс.

Наиболее значимыми информационными полями для анализа ситуации, выработки стратегии в сфере сбыта и успешной ее реализации являются следующие [19, c. 198]:

- информация о рынке (местонахождение конечных потребителей, их количество и степень концентрации, а также предъявляемые ими требования);

- информация о потенциальных посредниках (их потребности и проблемы, затраты, доступность их услуг, способность и готовность их к ведению диалога и прочее);

- информация об организации-производителе (собственные финансовые возможности, размер, опыт и стремление к контролю над происходящими процессами);

- информация о конкурентах (их сбытовая политика, стратегии, готовность и характер возможной ответной реакции на действия организации в области сбыта);

- информация о товаре (физические характеристики товара, его цена, степень новизны и прочее);

- информация об иных факторах внешней среды (экономические условия, социально-культурные изменения, научно-технические достижения общества, государственное регулирование и прочее).

Таким образом, видно, что от организации требуется значительное умение в проведении своей сбытовой политики. Следует также заметить о том, когда важно заниматься развитием собственной торговой сети. Это целесообразно, если количество товара достаточно велико, чтобы оправдать прибылью расходы на организацию торговой сети, если потребители находятся достаточно близко от организации и их небольшое количество, так как затраты на организацию сети будут невелики, если товар требует высококвалифицированного сервисного обслуживания и прочее.

- Методические подходы к исследованию сбытовой деятельности организации

Масштабы исследований в сфере сбыта зависят от целей функционирования организации, ее размеров, структуры сбытовых подразделений, уровня квалификации работников сбыта, сферы и масштабов деятельности и других факторов.

Исследования в сфере сбыта охватывают следующие направления: анализ системы организации и управления сбытом, анализ процесса планирования, оценку эффективности контактов с потребителями (коммуникационной политики) и методов контроля производственно-сбытовой деятельности организации в целом, по отдельным рынками сбыта или по отдельным сегментам [6, c. 154].

При анализе организации работы сбытового подразделения выясняются следующие вопросы: по какому признаку оно организовано (функциональному, продуктовому, региональному, отраслевому, по типу покупателей или другому), имеется ли сеть дилеров и агентов по сбыту, отпускаются ли товары на консигнацию, принимает ли сбытовое подразделение заказы на поставку товаров в определенный срок, предполагается ли снижение численности аппарата сбыта и прочее. Обязательно оценивается уровень подготовки и переподготовки кадров и применяемые методы переобучения.

Особое внимание необходимо уделить содержанию функций сотрудников сбытовых подразделений, которые должны соответствовать ориентации организации на рынок. Отдел сбыта должен работать в тесном контакте с отделом маркетинга и другими структурными подразделениями. Речь идет, прежде всего, об информационном объеме, об участии в решении вопросов, касающихся разработки новых товаров в работе по анализу портфеля заказов организации [6, c. 156].

Эффективность работы сотрудников отдела сбыта и всей сбытовой сети оценивается по приросту прибыли, либо по увеличению объема продаж.

Сбыт продукции помимо собственно продажи товара включает также транспортировку, складирование, хранение, доработку, продвижение и предпродажную подготовку, то есть выступает как целостная система. Некоторые авторы предлагают разбивать данную систему на две относительно самостоятельные подсистемы: товародвижение и сбыт. Такой подход часто применяется при сбыте продукции промышленного назначения.

Начальным этапом любого исследования является сбор информации. Внешними источниками информации могут быть бюллетени органов государственной статистики; материалы агентств, занимающихся маркетинговыми исследованиями и др.

К внутренним источникам относятся данные, получаемые из отчетов отдела сбыта и других структурных подразделений организации.

Характер информации, получаемой из внутрифирменных источников, изменяется в зависимости от целей проводимых исследований. Например, при анализе уровня профессиональной подготовки и качества выполнения сотрудниками служебных обязанностей можно использовать следующие источники [15, c. 95]:

- служебные инструкции;

- должностные инструкции;

- отчеты разъездных агентов;

- организационные схемы и планы;

- отзывы с подготовительных курсов;

- доклады с конференций и совещаний по сбыту;

- информацию, поступившую от партнеров и клиентов;

- материалы прямых наблюдений руководителя и др.

При анализе сбытовой деятельности организации внутрифирменная информация имеет особое значение. Она содержит следующие основные данные:

- о динамике объема сбыта (в натуральном и стоимостном выражении, по географическим направлениям, сегментам рынка и др.);

- о каналах сбыта и товародвижения;

- об объемах заказов;

- о расходах, связанных со сбытом товаров;

- о величине товарных запасов;

- о прогнозируемых объемах сбыта [15, c. 98].

Важным источником для получения внутрифирменной информации является график ежемесячной отгрузки. Данные графика позволяют проанализировать процесс отгрузки продукции, определить ее фактическое поступление из цехов на склад. Информация «Приказа на отгрузку» дает возможность осуществлять контроль количества отгруженной продукции, получать информацию для оперативного анализа о движении продукции на складе, об экспортных операциях, информацию о поступлении продукции на склады оптовых и розничных организаций [15, c. 102].

Кроме того, первичная информация должна включать данные об удельном весе новой продукции, о фактических и потенциальных потребителях, о доле рынка организации, о конкурентах, а также данные об эффективности упаковки и маркировки (по возможности).

При анализе сбытовой деятельности используют традиционные методы технико-экономического анализа [15, c. 105]:

- метод сравнения (с планом, с прошлым периодом, с лучшими показателями, со средними данными);

- методы, в основе которых лежит расчет относительных и средних величин;

- метод группировки;

- индексный метод;

- метод цепных подстановок;

- графический;

- методы линейного, динамического и выпуклого программирования;

- сетевые методы;

- теорию игр;

- теорию массового обслуживания;

- матричные методы анализа.

Если сбытовая сеть разветвленная, то вводится ревизор сбытовой деятельности, который предоставляет руководителю отдела количественную и качественную оценку выполнения планов сбытовой деятельности для последующего анализа.

В рамках анализа сбытовой деятельности также осуществляется оценка эффективности разработанных прогнозов, производится корректировка прогнозов или методики прогнозирования.

Рассмотрим показатели активности сбытовой деятельности:

1 Рентабельность продаж:

, (1.1)

, (1.1)

где  - рентабельность продаж, %;

- рентабельность продаж, %;

П –прибыль от реализации продукции, р.;

В –выручка от реализации продукции, р.

2 Эффективность работы торговых агентов:

- число визитов к посредникам и потребителям;

- количество проданных товаров;

- объем продаж на одного потребителя.

3 Рентабельность каналов распределения:

, (1.2)

, (1.2)

где  - рентабельность каналов товародвижения, %;

- рентабельность каналов товародвижения, %;

- прибыльность каналов, р.;

- прибыльность каналов, р.;

- затраты на организацию канала, р.

- затраты на организацию канала, р.

4 Доля затрат на каналы распределения:

(1.3)

(1.3)

где  - доля затрат на каналы распределения;

- доля затрат на каналы распределения;

- чистая выручка, р.

- чистая выручка, р.

Рассмотрим основные проблемы отделов сбыта отечественных организаций, возникающих в результате организации работы по сбыту.

Большинство функционирующих организаций нуждается в реформировании своих сбытовых систем, а вновь создаваемые организации нуждаются в создании сбытовых систем как можно близких к идеальным.

Попытки создания сбытовых служб, отделов, сбытовых систем обычно сопряжены с рядом проблем:

- отсутствие грамотой системы планирования;

- недостаточно полное и качественное исследование рынка;

- проблемы кадровой политики;

- излишнее привлечение заемных средств;

- неопытное управление дебиторской задолженностью.

В организации, как правило, существует пять основных направлений, подлежащих постоянному контролю:

- финансы;

- маркетинг;

- производство;

- персонал;

- эксплуатация оборудования.

Таким образом, по результатам оценки сбытовой политики и ее влияние на эффективность сбытовой деятельности можно отметить следующее.

Сбытовая политика представляет собой процесс организации и эксплуатации сбытовой сети, адекватной поставленным стратегическим целям организации на данном рынке. Основными задачами сбытовой политики можно считать управление каналами сбыта и управление товародвижением продукции.

Одним из пунктов сбытовой политики организации является выбор оптимального канала сбыта. Каналы распределения можно охарактеризовать по числу составляющих их уровней.

Исследования в сфере сбыта охватывают следующие направления: анализ системы организации и управления сбытом, анализ процесса планирования, оценку эффективности контактов с потребителями (коммуникационной политики) и методов контроля производственно-сбытовой деятельности организации в целом, по отдельным рынками сбыта или по отдельным сегментам

Так же были рассмотрены различные методы анализа сбытовой деятельности, к основным можно отнести: метод сравнения, индексный метод, метод группировки и прочее. Для оценки активности сбытовой деятельности принято использовать следующие показатели: рентабельность продаж, эффективность работы торговых агентов, рентабельность каналов распределения, доля затрат на каналы распределения.

- Диагностика результатов деятельности ОАО «Гомельский жировой комбинат» и ситуации на рынке

2.1 Исследование состояния масложировой отрасли Республики Беларусь в современных условиях

Масложировая отрасль Республики Беларусь является важной частью отечественного АПК. Ее развитие стало одной из приоритетных задач государственного руководства, стремящегося обеспечить продовольственную безопасность страны и конкурентоспособность аграрного комплекса Беларуси. Основными органами координации и управления для отрасли являются концерн «Белгоспищепром», а также Министерство сельского хозяйства и продовольствия Республики Беларусь. Тем не менее, на этапах производства сырья, маслодобычи, выпуска масложировой продукции и ее реализации конфликты между организациями-участниками технологической цепи возникают достаточно часто. Особенно остро несогласованность интересов различных структур проявляется при ценообразовании и распределении сырьевых ресурсов. Масложировая отрасль Беларуси включает в себя две подотрасли: маслодобывающую и маслоперерабатывающую. Емкость внутреннего рынка масложировой продукции позволяет отраслевым организациям достаточно эффективно функционировать и производить вполне конкурентоспособную продукцию. Рынок растительного масла в Беларуси формируют отечественное и импортируемое сырье, а также продукты из него. Большая часть (70,2%) произведенного в стране масла перерабатывается. Из этого количества 53,8% направляется на выработку пищевой продукции, до 35% идет на технические цели [12].

В состав маслодобывающего подкомплекса республики входят ОАО «Витебский маслоэкстракционный завод» (ОАО «Витебский МЭЗ»), ОАО «Рапс» (Минский р-н, дер. Крупица), УКПП «Завод по переработке масличных культур» (г. Бобруйск), СЗАО «ГродноБиопродукт» (г. Скидель), ООО «Агропродукт» (Брестская обл., Каменецкий р-н, дер. Высокое). Основным производителем растительного масла в республике является ОАО «ВМЭЗ», входящее в состав концерна «Белгоспищепром».

Маслоперерабатывающий подкомплекс включает в себя 4 организации, входящее в состав концерна «Белгоспищепром»: ОАО «Минский маргариновый завод» (ОАО «ММЗ»), ОАО «Гомельский жировой комбинат» (ОАО «ГЖК»), ОАО «Бобруйский завод растительных масел» (ОАО «БЗРМ») и СЗАО «ГродноБиопродукт» [12].

В настоящее время майонез в Республике Беларусь производят 86 организаций всех форм собственности. Среди них можно выделить наиболее значимые: ОАО «Минский маргариновый завод», ОАО «Гомельский жировой комбинат», ИП ООО «Ланна» (г. Минск), «АВС» (г. Гродно), «Памакс МКС» (г. Минск), «Камако Плюс» (г. Борисов) и ОАО «Рогачевский МКК».

Сегодня белорусские производители выпускают суммарно около 18-20 тыс. тонн майонеза (таблица 2.1).

Таблица 2.1 - Объем реализации майонезов и соусов по основным производителям в Республике Беларусь, тыс. тонн

|

Наименование

|

Годы

|

Темп роста, %

|

|

|

|

|

г. к

2010 г.

|

г. к 2009 г.

|

|

ОАО «Минский маргариновый завод»

|

4,9

|

,30

|

,62

|

,0

|

,7

|

|

ОАО «Гомельский жировой комбинат»

|

3,7

|

,10

|

,5

|

,8

|

,6

|

|

ИП ООО «Ланна» г. Минск

|

1,62

|

,80

|

,96

|

,9

|

,9

|

|

«АВС» (г. Гродно)

|

1,44

|

,56

|

,2

|

,0

|

,8

|

|

«Памакс МКС» (г. Минск)

|

0,15

|

,12

|

,17

|

,7

|

,3

|

|

«Камако Плюс» (г. Борисов)

|

3,22

|

,20

|

,32

|

,8

|

,1

|

|

ОАО «Рогачевский МКК».

|

1,16

|

,80

|

,96

|

,9

|

,9

|

|

Прочие производители

|

1,1

|

,82

|

,2

|

,3

|

,1

|

|

Всего

|

17,29

|

,7

|

,93

|

,9

|

,1

|

Примечание. Источник: собственная разработка на основании данных организации.

Анализ данных таблицы 2.1 показывает, что объемы реализации майонезов и соусов на территории Республики Беларусь имеют тенденцию к увеличению. Так, за период 2011 г. по отношению к 2010 г. объем реализации возрос на 11,9 %, а по отношению к 2009 г. на 21,1%.

Организации, входящие в концерн «Белгоспищепром» (ОАО «Минский маргариновый завод», ОАО «Гомельский жировой комбинат»), в 2010 г. произвели 5,3 и 4,1 тыс. тонн майонеза соответственно.

Объем производства ОАО «Гомельский жировой комбинат» возрос в 2011 г. по отношению к 2010 г. на 9,8 %, а по отношению к 2009 г. на 21,6 %.

Отечественные производители майонеза ориентированы на внутренний рынок. На экспорт направляется лишь незначительная часть произведенной продукции. За период 2010–2011 гг. экспорт осуществлялся исключительно на рынок Российской Федерации.

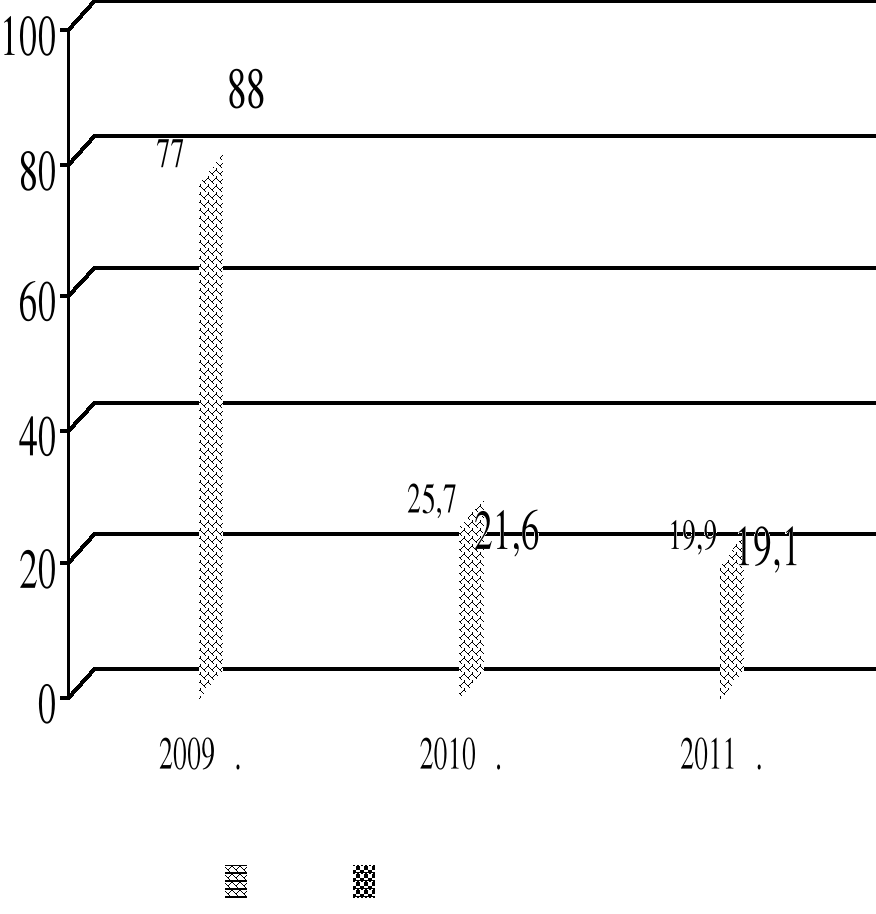

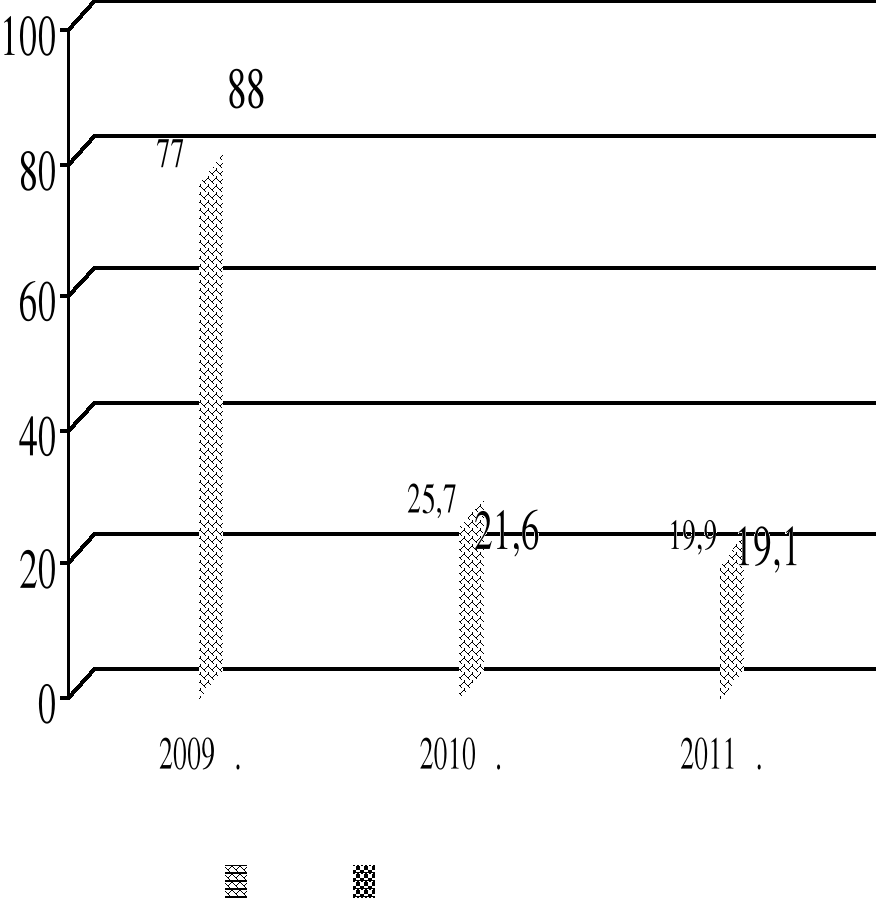

В 2011 г. экспорт майонеза в Российскую Федерацию сократился по сравнению с 2010 г. на 22,6 % в натуральном выражении и на 11,6% в стоимостном выражении и составил 19,9 тонны и 19,1 тыс. долл. США соответственно. Столь резкое падение экспортных поставок связано с насыщением рынка Российской Федерации майонезом российского производства.

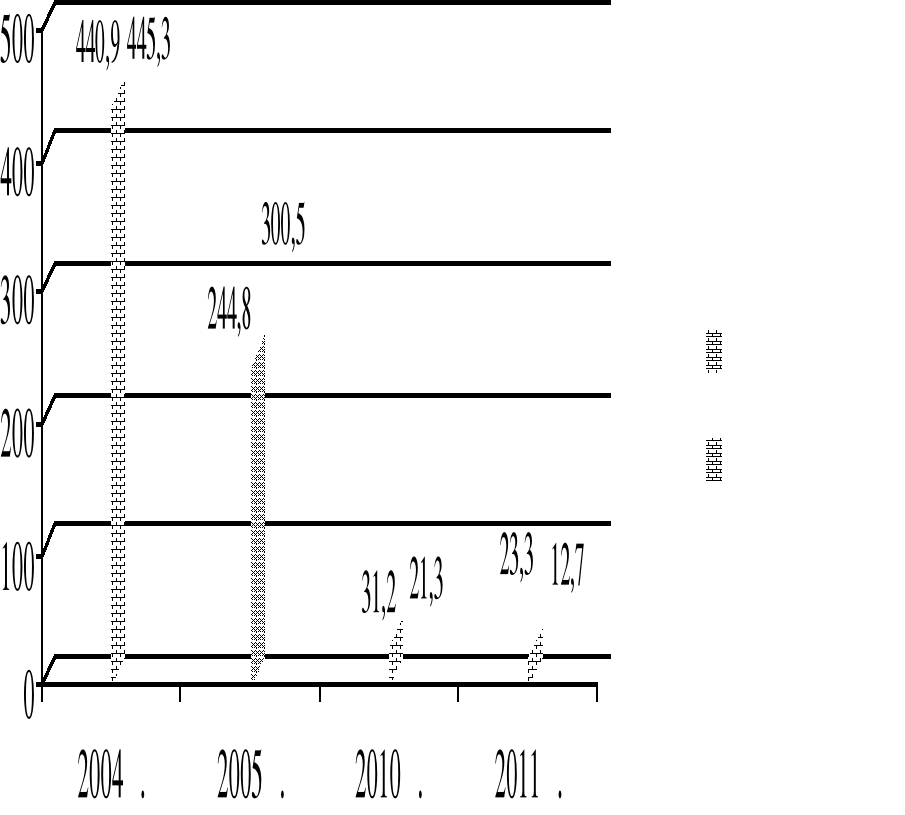

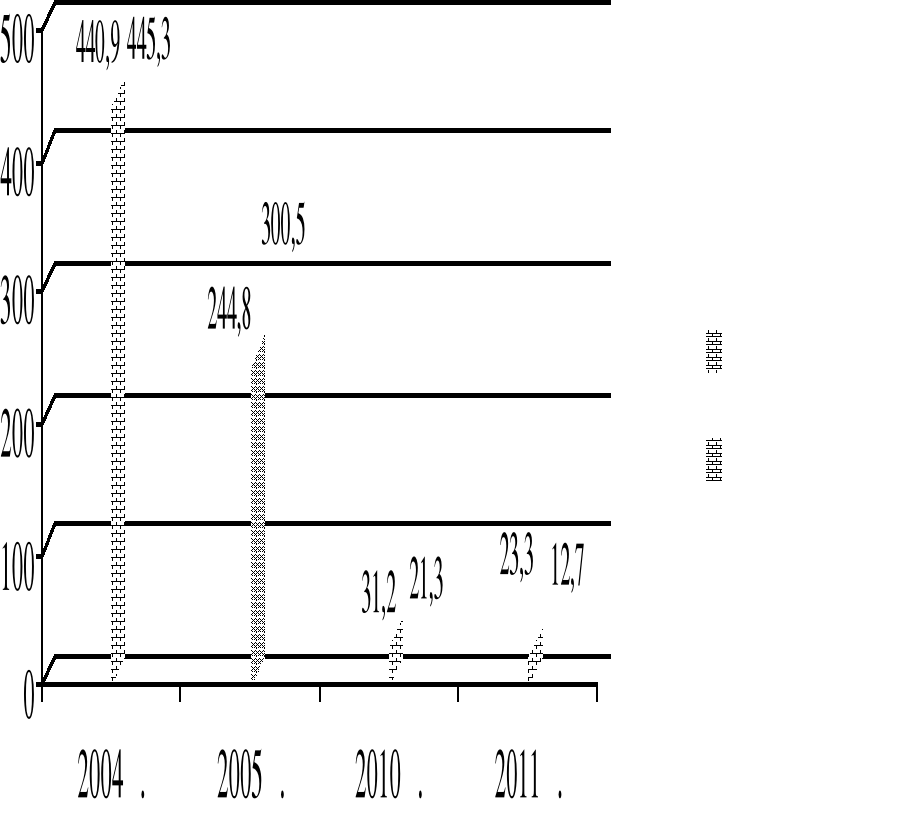

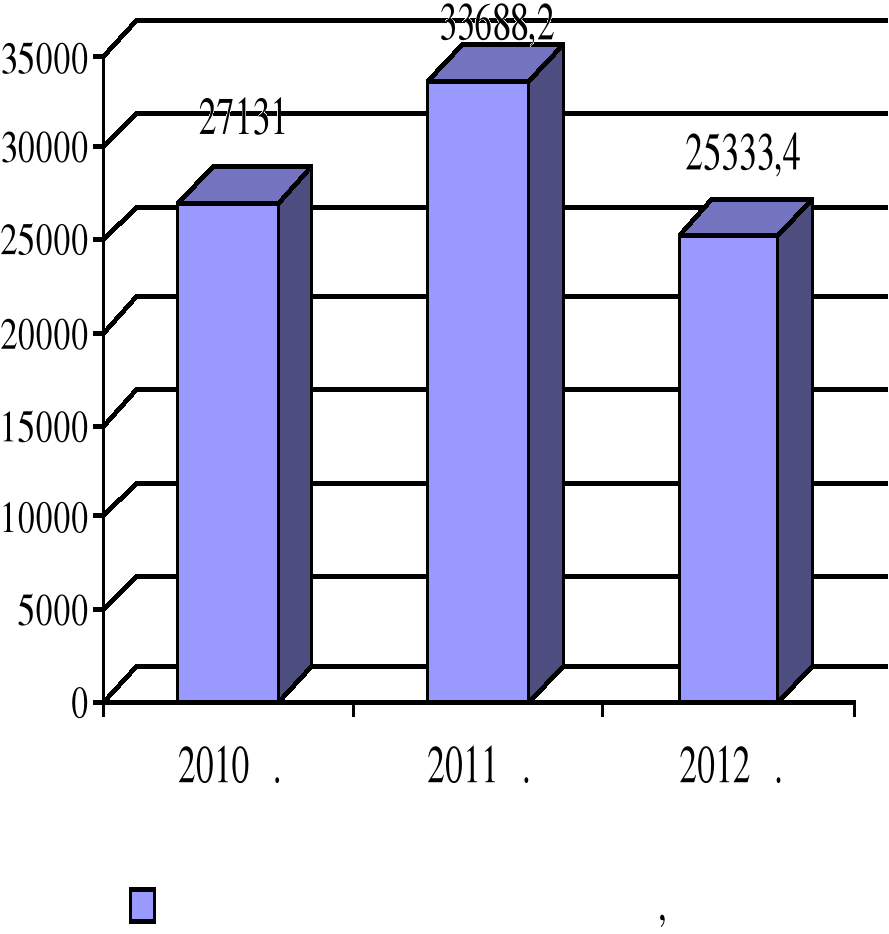

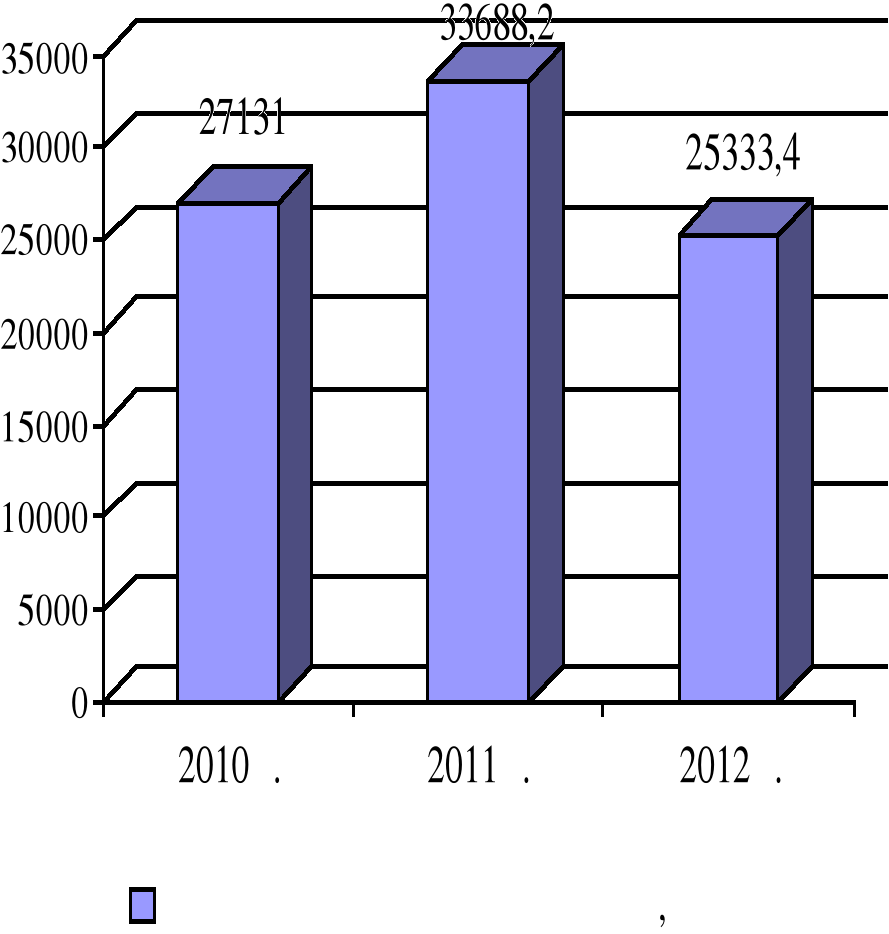

На рисунке 2.1 представлена динамика изменения экспортных поставок в натуральном и стоимостном выражениях в 2009-2011 гг.

Рисунок 2.1 - Динамика изменения объемов экспорта

белорусского майонеза в 2009-2011 гг.

Примечание. Источник: [13].

В 2011 г. экспорт майонеза в Российскую Федерацию сократился по сравнению с 2010 г. на 22,6% в натуральном выражении и на 11,6% в стоимостном выражении и составил 19,9 тонны и 19,1 тыс. долл. США соответственно. Столь резкое падение экспортных поставок связано с насыщением рынка Российской Федерации майонезом российского производства. То есть белорусский майонез за последние несколько лет стал неконкурентным на российском рынке по ценовому фактору.

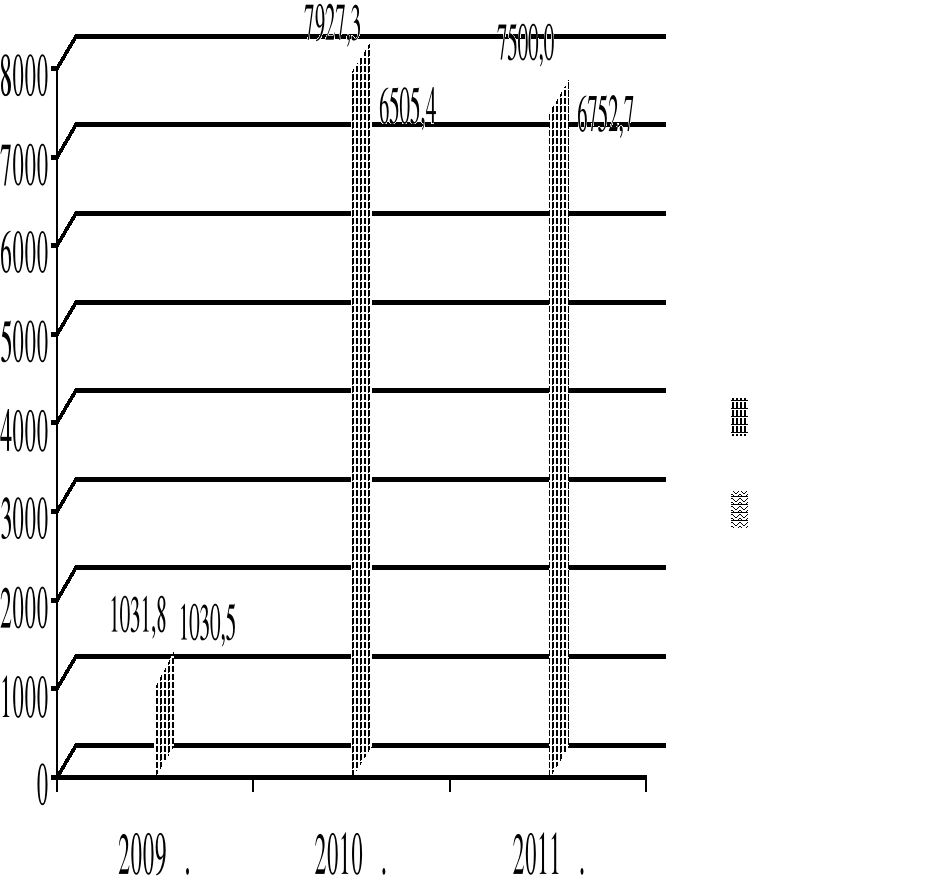

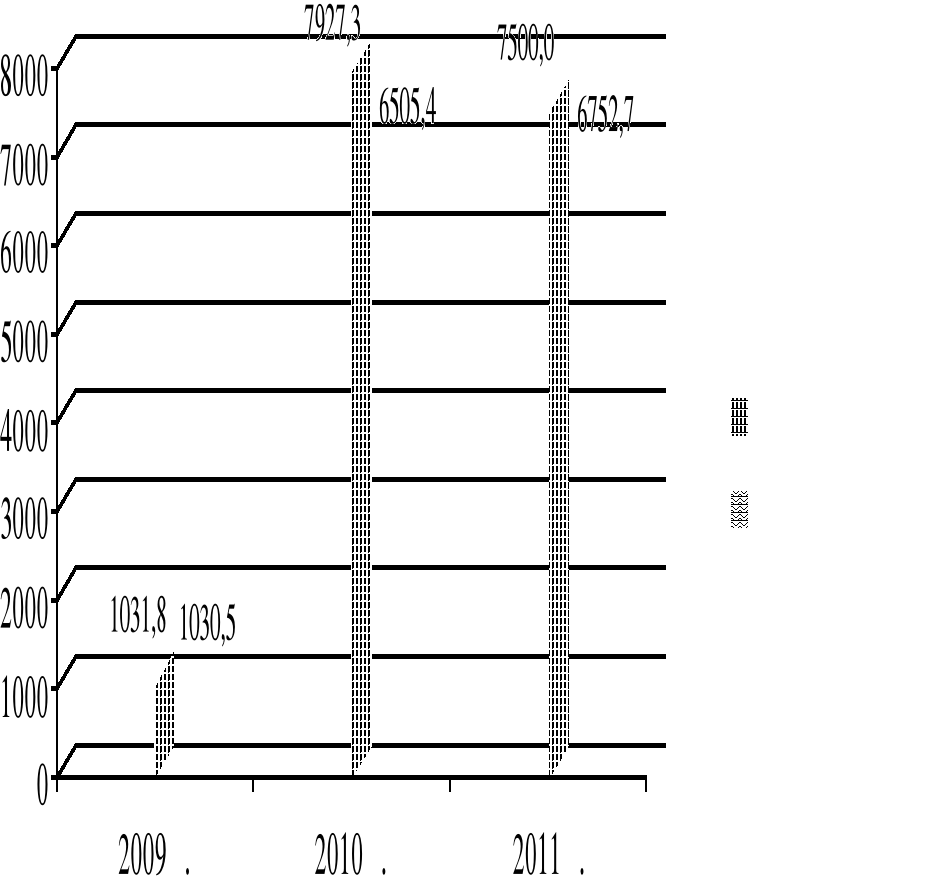

На сегодняшний день белорусские организации не в состоянии полностью обеспечить потребность внутреннего рынка в майонезе. Значительную часть спроса на данный вид продукции удовлетворяется за счет импортных поставок из стран дальнего и ближнего зарубежья (таблица 2.2).

Таблица 2.2 - Объем импорта майонеза в натуральном и стоимостном выражениях в 2009-2011 гг.

|

Страна

|

2009 г.

|

2010 г.

|

2011 г.

|

|

Количество, кг

|

Стоимость, тыс. долл. США

|

Количество, кг

|

Стоимость, тыс. долл. США

|

Количество, кг

|

Стоимость, тыс. долл. США

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Бельгия

|

-

|

-

|

009

|

,3

|

|

|

|

Германия

|

1

|

,0

|

-

|

-

|

|

,9

|

|

Израиль

|

35

|

,1

|

-

|

-

|

|

|

|

Испания

|

1 000

|

,8

|

-

|

-

|

|

|

|

Италия

|

-

|

-

|

-

|

-

|

|

,1

|

|

Нидерланды

|

3 131

|

,5

|

-

|

-

|

-

|

-

|

Окончание таблицы 2.2

|

Ирландия

|

-

|

-

|

-

|

-

|

|

,0

|

|

Польша

|

4 480

|

,9

|

129

|

,5

|

528

|

,0

|

|

Россия

|

962 502

|

,5

|

649 648

|

195,3

|

148 983

|

333,0

|

|

США

|

152

|

,3

|

-

|

-

|

116

|

,0

|

|

Украина

|

60 483

|

,4

|

504

|

,1

|

648

|

,5

|

|

Япония

|

-

|

-

|

|

,2

|

|

,2

|

|

Всего

|

1 031 784

|

030,5

|

927 300

|

505,4

|

500 003

|

752,7

|

Примечание. Источник: собственная разработка на основании данных организации.

Необходимо отметить, что в таблице 2.2 дана таможенная стоимость товара, розничная цена на который в конечном итоге, как показывает практика, увеличивается за счет посредников в 1,5-2 раза. Поэтому российский и украинский майонез в розничной сети дороже отечественного в среднем на 15-20%.

На рисунке 2.2 рассмотрим изменение объемов импорта за 2009-2011 гг.

Рисунок 2.2 - Изменение объемов импорта майонеза за 2009-2011 гг.

Примечание. Источник: [14].

Как видно из данных, представленных на рисунке 2.2, объем импорта майонеза в натуральном и стоимостном выражениях за 2009-2011 гг. увеличился в 7,3 и в 6,6 раза соответственно.

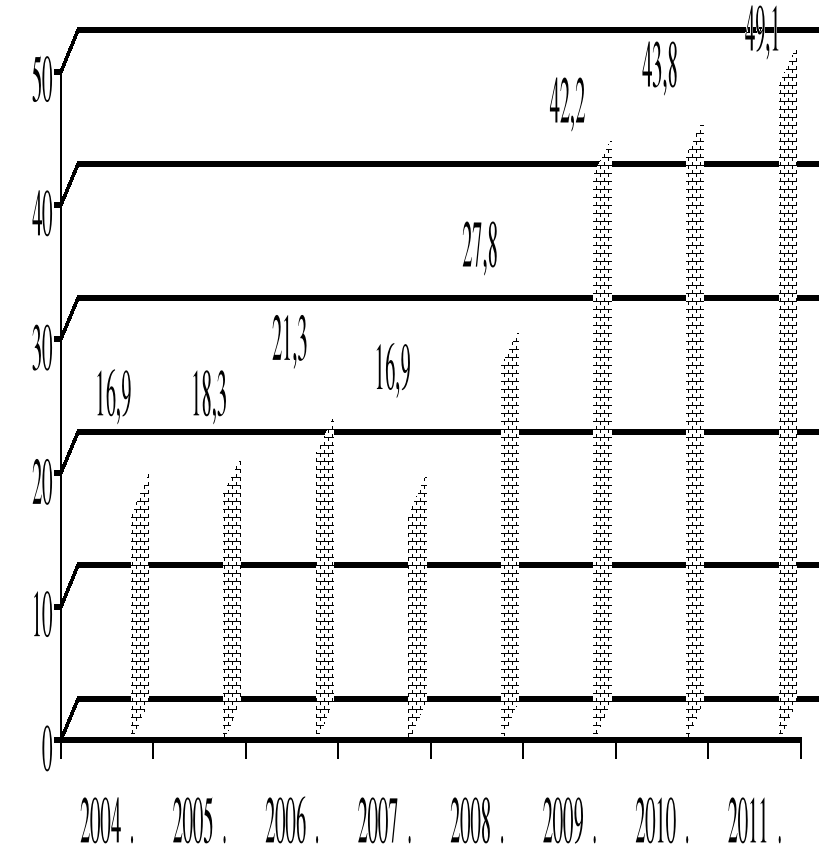

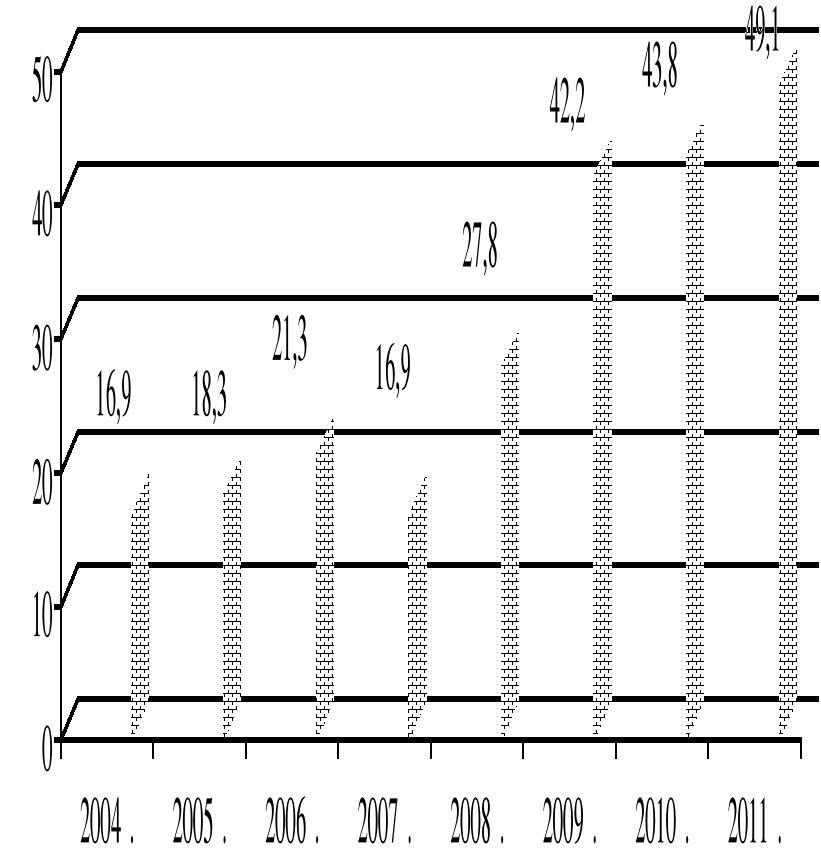

В последние годы наблюдался стабильный рост производства растительного рапсового масла. В 2011 г. объем выпуска достиг рекордной отметки в 49,1 тыс. тонн, что выше уровня 2004 г. на 76,6 %. В 2011 г. объем производства растительного масла составил 49,1 тыс. тонн, в том числе 48,7 тыс. тонн рапсового масла. На рисунке 2.3. представлены данные по производству растительного масла в белорусских организациях.

На рисунке 2.3 рассмотрим производство растительного масла в Республике Беларусь за 2004-2011 гг.

Рисунок 2.3 - Производство растительного масла

в Республике Беларусь за 2004-2011 гг.

Примечание. Источник: [14].

Большая часть произведенного рапсового масла наливом (около 30 тыс. тонн) направлялась в 2004-2011 гг. на экспорт в Прибалтику для использования в качестве биодизеля.

Белорусские производители бутилированного масла ориентированы на внутренний рынок. На экспорт была поставлена лишь малая часть произведенной продукции (рисунок 2.4).

Рисунок 2.4 - Изменение объемов экспорта бутилированного белорусского растительного масла (подсолнечного и рапсового) за 2004-2011 гг.

Примечание. Источник: [14].

100% экспортных поставок растительного бутилированного масла направлялось на рынок Российской Федерации.

В настоящее время спрос на растительное масло на потребительском рынке республики удовлетворяется во многом за счет импортных поставок. Ввозится в республику в основном подсолнечное масло, объем импортируемого рапсового масла незначителен.

Белорусский рынок маргариновой продукции на 2/3 формируется за счет внутреннего производства и на 1/3 – за счет импорта (рисунок 2.5).

Рисунок 2.5 - Распределение белорусского рынка между

отечественными производителями маргариновой продукции

и импортными поставками

Примечание. Источник: [13].

Организации масложировой отрасли Беларуси имеют значительный потенциал для увеличения объема производства продукции. В первом квартале 2012 г. произведено маргариновой продукции с учетом спредов в объеме 3,8 тыс. тонн, что на 12,8 % больше, чем за аналогичный период прошлого года. Выпущено 2,6 тыс. тонн растительного бутилированного масла (на 2,6 % больше), а в целом растительного масла произведено 5,5 тыс. тонн, что составляет 86,2 % к аналогичному периоду 2011 г. [12].

Организации отрасли в январе-марте 2012 г. произвели продукции промышленности на 56052 млн р., что составило 98,3 % к уровню аналогичного периода прошлого года. Потребительских товаров выпущено на 37697 млн р., или 109,1 %. На внутренний рынок поставлено 3,3 тыс. тонн маргариновой продукции, или 93,8 % к уровню прошлого года, 2,55 тыс. тонн растительного бутилированного масла, или 96,4 %, а также 2,8 тыс. тонн майонеза, что на 2,1 % больше, чем за январь-март прошлого года. Как отметили в концерне, причиной снижения объемов реализации масложировой продукции явилось падение покупательского спроса на нее и высокая цена на рапсовое масло. Поэтому в нынешнем году организации отрасли заинтересованы в установлении более объективных и экономически обоснованных цен на сырье. Для того чтобы увеличить объем производства продукции, в организациях отрасли продолжается модернизация и реконструкция [12].

Так, на ОАО «Минский маргариновый завод» введена в эксплуатацию установка для приготовления вязких продуктов IКА-МР2000 производительностью 2 тонны в час, что позволило расширить ассортимент выпускаемой продукции. На ОАО «Гомельский жировой комбинат» смонтирован автомат по упаковке майонеза в «дой-пак». В настоящее время ведутся пуско-наладочные работы. На ОАО «Бобруйский завод растительных масел» введена в эксплуатацию установка по розливу растительного масла в ПЭТ-бутылки производительностью 3 тыс. бутылок в час. На ОАО «Витебский маслоэкстракционный завод» благодаря реконструкции, производственные мощности по переработке маслосемян рапса возрастут до 200-210 тонн в сутки.

В настоящее время потребность республики в растительном масле составляет 150 тыс. тонн в год, в том числе в тропических (пальмовое и его фракции, пальмоядровое и др.) – 9 тыс. тонн; в маргариновой продукции - около 20 тыс. тонн; в майонезной продукции - около 37 тыс. тонн; в мыле (туалетном и хозяйственном) - около 10 тыс. тонн.

Программой развития масложировой отрасли предусматривается [12]:

– реконструкция ОАО «Витебский МЭЗ» с увеличением в 2013 г. производственной мощности по переработке маслосемян рапса до 300 тонн в сутки (96 тыс. тонн в год), организация в 2015 г. производства по изготовлению дизельного биотоплива;

– строительство на ОАО «Гомельский жировой комбинат» производства по переработке семян рапса производительностью 150 тыс. тонн рапса с вводом в эксплуатацию в 2015 г.;

– строительство новых маслодобывающих организаций: СООО «Белхимтранс», (30 тыс. тонн в год); ЗАО «Брестоблрапс» (100 тыс. тонн в год);

– техническое перевооружение 6 действующих маслодобывающих организаций с приростом мощностей: СЗАО «ГродноБиопродукт», ОАО «Новоельнянский райагроснаб», ОАО «Кобринский Химик», ОАО «Барановичский КХП», с организацией производства биотоплива УКПП «Завод по переработке масличных культур» и КСУП «Припять».

Вторая перспективная масличная культура – лен. В настоящее время проводятся работы по селекции льна масличного (Оршанский институт льна), и по организации производства льняного пищевого масла, предусматриваются меры по продлению его сроков годности (совершенствование технологии без доступа кислорода, внесение антиокислителей).

Как уже отмечено в работе выше, маслоперерабатывающая подотрасль республики представлена 4 организациями, входящими в состав концерна «Белгоспищепром» – ОАО «Минский маргариновый завод», ОАО «Гомельский жировой комбинат», ОАО «Бобруйский завод растительных масел» и цехом по розливу масла в СЗАО «ГродноБиопродукт». Кроме того, в республике действует несколько организаций разных форм собственности по изготовлению бутербродной продукции (спредов и мягких маргаринов), майонезов, соусов.

Производственные мощности организаций по производству маргариновой продукции превышают потребность почти в 3 раза, выпуск бутилированного растительного масла не обеспечивает и треть потребности.

Программой развития масложировой отрасли запланировано техническое перевооружение маслоперерабатывающих организаций, обусловленное моральным и физическим износом технического и технологического оборудования, и реструктуризация маслоперерабатывающих организаций [12]:

1 ОАО «Минский маргариновый завод» – реконструкция рафинационного производства с внедрением физической рафинации и химической переэтерификации жиров, модернизация линии «Шрсдер» с выведением из эксплуатации устаревшего оборудования, обновление оборудования майонезного производства; специализация – производство маргариновой продукции, майонезов и соусов.

2 ОАО «Гомельский жировой комбинат» – обновление мощностей по рафинации, дезодорации и винтеризации (вымораживанию) растительных масел, наращивание мощностей по розливу масла до 50 тыс. тонн, модернизация майонезного производства; специализация – производство бутилированного масла, майонезов и соусов, организация производства по переработке рапса до 150 тыс. тонн.

3 ОАО «Бобруйский завод растительных масел» – ввод мощностей по розливу масла до 10,1 тыс. тонн.

Для усиления роли научных исследований в работе масложировой отрасли, развития инновационных процессов в 2011-2015 гг. предусмотрено оснащение исследовательской отраслевой лаборатории в РУП «НПЦ НАН Беларуси по продовольствию». Это даст возможность осуществить глубокие исследования физико-химических свойств сырьевых ингредиентов и готовых продуктов.

Специалистами группы по масложировой отрасли РУП «НПЦ НАН Беларуси по продовольствию» на первый план выносится задача разработки новых видов конкурентоспособной продукции, отвечающей запросам потребителей, биологически полноценной, сбалансированной по соотношению составных ингредиентов. Работы будут направлены на совершенствование существующих технологий с учетом новаций, выработанных мировой практикой. Для отработки рецептур и апробирования технологических режимов планируется приобретение лабораторного технологического стенда [12].

Подъем отрасли невозможен без повышения качества выпускаемой продукции. Для совершенствования технологий изготовления продукции на уровне, принятом в мировой практике, РУП «Научно-практический центр Национальной академии наук Беларуси по продовольствию» совместно с концерном «Белгоспищепром» и Госстандартом разработал «План мероприятий, направленных на усиление контроля за качеством маргариновой продукции, развитие нормативной и испытательной базы» на 2010–2015 годы.

В 2010 г. за счет инновационного фонда концерна «Белгоспищепром» приобретено и осваивается приборное оборудование для определения трансизомеров жирных кислот (капиллярная колонка к газовому хроматографу, ИК-спектрометр с Фурье-преобразованием и НПВО-приставкой), проводятся исследования маргариновой продукции по содержанию транс-изомеров жирных кислот с целью накопления экспериментальных данных для установления ограничительных значений по этому показателю [12].

Во II квартале 2010 г. приобретены ЯМР-спектрометр «Миниспек» и реовискозиметр, необходимые при разработке рецептур и оценки качества маргариновой продукции. В текущем году также проводится разработка рекомендаций по использованию антиокислителей в производстве масложировых продуктов с целью продления сроков их годности, для чего используется прибор по определению устойчивости масел и жиров к окислению «Рансимат 743», приобретенный за счет средств республиканского бюджета.

В соответствии с планом стандартизации на 2010-2015 гг. запланирована разработка 15 государственных стандартов на масложировую продукцию и методы исследования, гармонизированных с требованиями директив ЕС, стандартов Соdех Аlimentarius, ИСО.

Принятые меры позволят повысить эффективность функционирования организаций масложировой отрасли, создать условия для прироста объемов производства масложировой продукции, существенно укрепить продовольственную безопасность страны.

Одним из наиболее перспективных методов повышения эффективности хозяйственной деятельности является усиление сотрудничества между входящими в технологическую цепь организациями, относящимися как к рассматриваемой, так и к иным отраслям. Взаимодействие станет фактором роста их совокупной эффективности и конкурентоспособности на внутреннем и внешнем рынках [12].

Таким образом, можно сказать, что отраслевой рынок постоянно развивается, предлагая потребителю более современную продукцию, за счет использования более современного оборудования. Однако большое число конкурентов как на внутреннем, так и на внешних рынках заставляют производителей не только обновлять оборудование, но и использовать более современное и сырье, и материалы искать возможные пути по снижению себестоимости продукции.

На повышение эффективности масложирового производства воздействуют организационно-экономические факторы научно-технического прогресса. Инновационная и технологическая составляющие этих факторов включают: создание и внедрение новых типов техники, технологии, новых видов продукции и тароупаковочных материалов; реструктуризацию и диверсификацию производства; повышение качества выпускаемой масложиро-вой продукции; использование мировых стандартов; вовлечение вторичного сырья масложирового производства в хозяйственный оборот. В инвестицион-ную составляющую этих факторов входят: привлечение бюджетных инвестиций региональных и федеральных органов, банковских инвестиций, инвестиций юридических и физических лиц, иностранных инвестиций. Экономическая составляющая этих факторов включает: снижение себестоимости масложировой продукции; занятие новых рынков сбыта продукции; интеграцию с сельхозпроизводителями; увеличение объема и ассортимента выпускаемой продукции.

Анализ проблем и перспектив работы организаций отрасли показывает, что увеличение объемов выпуска продукции, расширение ассортимента, повышение конкурентоспособности возможны только при постоянном осуществлении комплекса мер по обновлению и совершенствованию технологического процесса.

Постоянно растущий спрос на масложировую продукцию связан не только с экономическими факторами, но и с функциональными особенностями этих видов товаров. Например, необходимость создания новых видов комбинированных масложировых продуктов со сбалансированным жирнокислотным составом ни для кого не является открытием. Большинство производителей стремятся как можно шире применять новые технологии для выпуска комбинированных растительных и животных масел.

Проводятся работы по изучению и созданию лечебно-профилактических майонезов с использованием биологически активных веществ, новых видов стабилизаторов, антиоксидантов и натуральных красителей. Есть данные о разработках диетических видов комбинированных сливочных масел. Постоянно совершенствуются рецептуры жидких растительных масел - создаются новые комплексы биологически эффективных полиненасыщеных жирных кислот.

Развитие отечественной пищевой промышленности напрямую связано с перспективными направлениями в этой индустрии во всем мире. Многое из того, что иностранными коллегами было сделано несколько лет назад, приходит и к нам.

Что касается растительных масел, то наибольший интерес представляет производство купажированных рафинированных дезодорированных масел с заданным жирно-кислотным составом и различными вкусоароматическими оттенками: сливочного и топленого масла; сливок и молока; лука, чеснока, грибов, горчицы и др.; пряных трав и композиций на их основе.

Область дальнейшего использования ароматизированных растительных масел - непосредственно потребитель и организации промышленной переработки. В обоих случаях необходимо, чтобы эти масла проявляли свои свойства при температурной обработке (жарка во фритюре, выпечка и др.), а также при использовании в качестве салатных заправок, при добавлении в готовые блюда.

Принимая во внимание требования, предъявляемые к готовым ароматизированным растительным и комбинированным маслам, флавористы ООО «Скорпио-Аромат» решили одну из сложнейших задач создания вкусоароматических композиций, обладающих заданным комплексом органолептических свойств и высокой термостабильностью. Следует отметить, что при решении поставленной задачи в качестве растворителя для ароматизаторов, применяемых в дальнейшем для модификации растительных масел, использовали натуральное рафинированное соевое масло.

Для новых сортов майонезов разработаны вкусоароматические добавки в двух формах - эмульсии и композиции на основе растительного масла. При выборе ароматобразующих веществ и растворителей основополагающим критерием была натуральность модифицирующих компонентов.

В настоящее время проводится серия работ по подбору вкусоароматических добавок для ароматизации рафинированных и купажированных растительных масел и майонезов различной степени жирности. В качестве объектов исследования выбрали следующие растительные масла: подсолнечное, соевое, рапсовое, кукурузное, смешанное с оптимально подобранным жирно-кислотным составом.

Использовали следующие наименования ароматизаторов производства ООО «Скорпио-Аромат»: «Масло сливочное 2418-2423», «Сливки 3202», «Масло топленое 2417», «Молоко топленое 3304»; «Горчица 9111», «Перец черный 9120», «Чеснок 7017», «Паприка», «Тмин 9066», «Петрушка 9100», «Укроп 9066», «Грибы».

На первом этапе было проведено подробное изучение подсолнечного рафинированного и дезодорированного масла с подобранным оптимальным количеством ароматизаторов, отработаны технологические режимы внесения вкусоароматических добавок, исследованы возможные области дальнейшего применения ароматизированных масел. В результате выбрали наилучшие виды ароматизаторов и определили пределы концентраций для производства новых сортов растительных масел. Установлено, что оптимальным интервалом концентраций для большинства ароматизаторов является достаточно широкий диапазон: для «Сливочной» группы - от 0,1 до 0,8 кг; для группы «Пряные травы» - от 0,5 до 1,5 кг на 1 тонну готовой продукции. Такой широкий диапазон концентраций предлагается производителям для того, чтобы не ограничивать потребителя в интенсивности вкуса и аромата.

В результате проведенных экспериментов установлено, что приоритетными являются те виды ароматизаторов, которые изготовлены с использованием растительных масел. Именно в этих случаях проявляется идеальная совместимость ароматизатора и масложировой основы.

В перспективе планируется закончить весь спектр работ по изучению поведения вкусоароматических добавок в таких растительных маслах, как рапсовое, кукурузное, соевое и комбинированное со смешанным жировым составом.

При выборе ароматизаторов для майонезов рассматривались эмульсии и растворы, изготовленные на основе растительных масел. Целью этой работы была оценка эффективности применения ароматизаторов, выпускаемых в различных формах, при производстве майонезов с традиционным вкусом и разной степенью жирности: свыше 55 % - высокожирные, 45-55 % - среднежирные, до 45 % - низкожирные.

Особый интерес представляют изучение, выбор и обоснование технологии внесения ароматических добавок, способа производства (горячий, холодный), а также определение интервала дозировок ароматизаторов в майонезах. При применении эмульсий немаловажным аспектом является влияние последних на структурно-механические свойства продукта.

К настоящему моменту полностью завершено изучение майонезов высокой степени жирности, полученных горячим способом, модифицированных вкусоароматическими добавками «Горчица», «Перец черный», «Паприка», «Тмин», «Чеснок», «Грибы эмульсия», «Грибы ароматизатор», «Лавр» и «Масло сливочное 2418». Установлен диапазон концентраций, в котором добавки наиболее эффективно проявляют свои свойства и сохраняются в готовой продукции (салаты, мясные и хлебобулочные изделия) в широком диапазоне температур. Количество вносимых ароматизаторов варьирует от 0,3 до 1,5 кг на 1 тонну майонеза в зависимости от типа используемых добавок. Отмечено равномерное распределение ароматизаторов в среде продукта при внесении в масляную фазу. В случае применения эмульсий рекомендуется вносить ароматизатор в готовую продукцию.

Ароматизированные майонезы дегустировали на различных продуктах питания: нейтральных салатах, предварительно обжаренном ржаном хлебе, мясной продукции. Установлено, что во всем диапазоне концентраций выбранные добавки придают майонезу характерные ярко выраженные вкус и аромат.

В дальнейшем планируется изучить майонезы средней и низкой степени жирности, полученные различными способами. Результатом проведенных исследований будет создание комплекта нормативно-технической документации (ТУ и ТИ), получение соответствующего гигиенического заключения.

Совершенствование технологии производства, изменение рецептур, оптимизация состава, обогащение витаминами, пищевыми волокнами и микроэлементами - все это приводит к повышению качественных показателей масложировой продукции.

В таблице 2.3 рассмотрим отраслевую привлекательность масложировой отрасли, на которой осуществляют свою деятельность ОАО «Гомельский жировой комбинат».

Таблица 2.3 - Определение отраслевой привлекательности масложировой отрасли

|

Критерии привлекательности

|

Значимость

критерия, %

|

Оценка

отрасли

|

|

Емкость рынка и его предполагаемый рост

|

15

|

3

|

|

Сезонные и циклические колебания

|

5

|

2

|

|

Технологическое состояние

|

18

|

3

|

|

Интенсивность конкуренции

|

20

|

5

|

|

Потребность в капитале

|

16

|

3

|

|

Доходность отрасли

|

10

|

3

|

|

Государственное регулирование

|

16

|

3

|

|

Общая взвешенная оценка

|

100

|

21

|

Примечание. Источник: собственная разработка.

На основе проведенного анализа привлекательности отрасли можно определить, что масложировая отрасль находится в состоянии зрелости. Основными факторами успеха в масложировой отрасли можно выделить: обновление основных средств организации, повышение квалификации персонала, обновление ассортимента продукции, совершенствование технологий производства и пр.

2.2 Организационно-экономическая характеристика ОАО «Гомельский жировой комбинат», оценка его сильных и слабых позиций на рынке

Открытое акционерное общество «Гомельский жировой комбинат» (ГЖК) является крупнейшей в Республике Беларусь организацией масложировой отрасли, специализирующимся на производстве растительного масла, маргарина, майонеза и кетчупа, хозяйственного и туалетного мыла, саломаса.

Комбинат введен в эксплуатацию в 1932 году, и вот уже более 75 лет организация работает на рынке продовольственных и непродовольственных товаров, выпуская продукцию, узнаваемую и любимую не только в республике, но и в странах ближнего и дальнего зарубежья. В организации действуют 4 производственных цеха, каждый из которых имеет самостоятельный технологический процесс и производит свой ассортимент продукции.

На существующий ассортимент имеются сертификаты соответствия Республики Беларусь, гигиенические удостоверения, а также сертификаты в системе ГОСТ Российской Федерации.

Указом Президиума Верховного Совета от 9 июля 1966 г. за достигнутые успехи, широкое внедрение новой техники, передовой технологии и достижение высоких технико-экономических показателей комбинат награжден Орденом Трудового Красного Знамени.

ОАО «Гомельский жировой комбинат» является крупнейшей организацией по производству масложировой продукции. Комбинат имеет четыре основных производства: маргариновой продукции, майонеза, мыла хозяйственного и туалетного, саломаса, размещенных в отдельных корпусах. Производственная мощность комбината рассчитана на выпуск 37,6 тыс. тонн маргариновой продукции; 5,6 тыс. тонн майонеза; 19,0 тыс. тонн мыла хозяйственного и 11,3 тыс. тонн мыла туалетного; 46,2 тыс. тонн саломаса в год.

ОАО «Гомельский жировой комбинат», на протяжении 70 лет выпускает продукцию только из натурального сырья, по современным технологиям.

В настоящее время на ОАО «Гомельский жировой комбинат» действует низкопроизводительная линия по розливу растительного масла мощностью 1000 бут/час. Приобретаемое оборудование для розлива масла имеет производительность 3 000 бут/час. Установка данной линии позволит увеличить объемы производства, снизить трудоемкость и энергоемкость, за счет более высокого уровня автоматизации процессов выдува ПЭТФ-бутылок, розлива, укупорки, этикетировки, маркировки и наклейки акцизных марок.

Производство майонеза осуществляется на 2-х линиях, соуса – на 1-й (износ всех линий – 100%). Готовая продукция поступает в цех фасовки. 70% произведенного майонеза фасуется в полиэтиленовые пакеты, 8% - в стеклянную банку и твист-офф, порядка 2% - в дой-паки (без дозатора), 20% – в полиэтиленовые ведра. Реализация данного этапа технического перевооружения предполагает приобретение вакуум-производственной установки по производству майонеза и автомата для фасовки в упаковку дой-пак (с/без дозатора) объемом 250 и 500 грамм. Приобретение нового оборудования позволит повысить производительность труда и существенно снизить потребление топливно-энергетических ресурсов.

ОАО «Гомельский жировой комбинат» принадлежит государству. В состав комбината входят производственные подразделения (цехи, участки, бригады и отделы) основного и обслуживающего производств и объекты социально - культурного назначения, находящиеся на его балансе.

Организационная структура предприятия ОАО «Гомельский жировой комбинат» представлена в приложении А.

Система управления ОАО «Гомельский жировой комбинат» представляет собой линейно-функциональную структуру, при которой каждый отдел находится в непосредственном подчинении главного линейного руководителя (главный инженер, зам директора по производству, зам директора по коммерческим вопросам, главный бухгалтер, зам директора по экономике, зам директора по кадрам). Линейному руководителю решать конкретные вопросы, разрабатывать соответствующие решения, программы, планы помогает специальный аппарат, состоящий из функциональных подразделений (технологический отдел, отдел сбыта и маркетинга, отдел главного энергетика, отдел технического развития, бухгалтерия, планово-экономический отдел, отдел кадров).

Высшим органом управления организации является директор, который уполномочен, рассматривать и решать любые вопросы его деятельности.

Свои решения функциональные отделы приводят в жизнь либо через главного руководителя, либо непосредственно через соответствующих руководителей служб-исполнителей.

В подчинении у директора находятся: зам директора по коммерческим вопросам, зам директора по производству, главный инженер, отдел по качеству готовой продукции, главный бухгалтер, зам директора по экономике, заместитель директора по кадрам и информационной работе.

Заместитель директора по коммерческим вопросам руководит начальником отдела сбыта и маркетинга.

Начальник отдела сбыта и маркетинга осуществляет контроль и руководство над такими службами как: отдел сбыта и маркетинга, отдела реализации, склады готовой продукции.

Основным достоинством организационной структуры ОАО «Гомельский жировой комбинат» является то, что она обеспечивает высокий уровень специализации управленческой деятельности в конкретных сферах управления. Положительным является ещё и то, что сочетание линейного и функционального построения оргструктуры увеличивает оперативность принимаемых решений и позволяет наладить эффективный контроль за их выполнением. Среди достоинств выделяют возможность привлечения консультантов и экспертов.

Однако в работе ОАО «Гомельский жировой комбинат» замечен ряд недостатков, которые значительно влияют как на эффективность работы всей организации в целом, так и на финансовую устойчивость и конкурентоспособность на рынке в современных условиях. Недостатком является то, что при принятии решений и реализации согласованных управленческих решений возникают некоторые трудности. Это связано с тем, что жёсткое разделение управленческого труда усиливает заинтересованность работника в выполнении, в первую очередь, только своей функции. Поэтому назревает необходимость проводить согласования достаточно часто при решении каких-либо сложных нестандартных задач. С вышеизложенной проблемой связан и второй недостаток, который заключается в отсутствии местных взаимосвязей и взаимодействия между отделами на горизонтальном уровне.

Проведем анализ структуры промышленно-производственного персонала ОАО «Гомельский жировой комбинат». Данные представим в таблице 2.4, составленной на основе данных приложения Е.

Таблица 2.4 - Структура ППП ОАО «Гомельский жировой комбинат» за 2010-2012гг.

|

Категория работников

|

Среднесписочная численность, чел.

|

Темп роста, %

|

|

2010 г.

|

2011 г.

|

2012 г.

|

2012 г. к

2011.г.

|

2012 г. к

2010.г.

|

|

1.Аппарат управления и специалисты:

численность на конец года, чел.

|

849

|

1010

|

927

|

91,8

|

109,2

|

|

удельный вес, %

|

100

|

100

|

100

|

-

|

-

|

|

2 Основной персонал (рабочие):

численность на конец года, чел.

|

618

|

710

|

646

|

90,9

|

104,5

|

|

удельный вес, %

|

72,8

|

70,3

|

69,7

|

99,1

|

95,7

|

- Вспомогательный персонал (другие служащие):

численность на конец года, чел.

|

37

|

52

|

48

|

92,3

|

129,7

|

|

удельный вес, %

|

4,4

|

5,1

|

5,2

|

101,9

|

118,2

|

Примечание. Источник: собственная разработка на основании данных приложения Е.

В 2012 г. по отношению к 2011 г. численность персонала сократилась на 8,2 %, или на 83 чел., по отношению к 2010 г. численность персонала увеличилась на 9,2 %. Сокращение персонала в 2012 г. по отношению к 2011 г. обусловлено сокращением численность основного и вспомогательного персонала, что обусловлено, прежде всего, увеличением текучести кадров в организации.

Численность основного персонала в 2012 г. по отношению к 2011 г. сократилась на 9,1 % или на 64 чел., по дельному весу численность основного персонала снизилась на 0,9 %. В 2012 г. по отношению к 2010 г. численность персонала возросла на 4,5 % или на 28 чел., по удельному весу можно отметить сокращение численности на 4,3 %.

Численность вспомогательного персонала за анализируемый период изменялась следующим образом: так, в 2012 г. по отношению к 2011 г. численность сократилась на 7,7 %, по удельному весу возросла на 1,9%. В 2012.г. по отношению к 2010 г. численность вспомогательного персонала увеличилась на 29,7 % или на 11 чел. По удельному весу численность вспомогательного персонала увеличилась на 18,2%.

Один из важных этапов в анализе обеспеченности предприятия рабочей силой – изучение её движения. Для характеристики движения работников и оценки стабильности трудовых коллективов используют коэффициенты оборота по прибытию и выбытию, текучести и сменяемости кадров. Под оборотом рабочей силы понимается всякое изменение численности работников в связи с их приёмом и увольнением независимо от причин.