Особенности учета и анализа издержек обращения в торговле на примере ЗАО «Стройбери»

Особенности учета и анализа издержек обращения в торговле на примере ЗАО «Стройбери»

Содержание

|

Введение

|

|

|

Глава 1. Теоретические основы учета и анализа издержек обращения в торговых организациях

|

|

|

Сущность и формирование издержек обращения в торговых организациях

|

|

|

1.2 Учет издержек обращения в торговых организациях

|

|

|

1.3 Методика анализа издержек обращения в торговых организациях

|

|

|

Глава 2. Оценка системы учета и анализа в ЗАО «Стройбери»

|

|

|

2.1 Краткая характеристика ЗАО «Стройбери»

|

|

|

2.2 Организация бухгалтерского учета издержек обращения в ЗАО «Стройбери»

|

|

|

2.3 Анализ издержек обращения в ЗАО «Стройбери»

|

|

|

Глава 3. Совершенствование системы бухгалтерского учета и анализа издержек обращения в ЗАО «Стройбери»

|

|

|

3.1 Автоматизация процесса учета издержек обращения торговых операций предприятия

|

|

|

3.2 Оценка экономической эффективности от автоматизации процесса учета издержек обращения

|

|

|

Заключение

|

|

|

Список литературы

|

|

Введение

Качественные сдвиги в отечественной экономике, становление ее рыночного развития, выдвинули в число обязательных условий повышения эффективности производства экономию и рациональное использование всех видов ресурсов. Для этого необходимо привести в действие имеющиеся организационно-экономические резервы, вести решительную борьбу с расточительством и потерями.

Изучение издержек управления в сфере торговли в современных условиях хозяйствования имеет большое практическое значение. Эта проблема приобретает особую актуальность, так как результаты работы предприятия торговли, его конкурентоспособность находятся во все большей зависимости от уровня затрат, авансированных в затраты по доведению товаров от производителя до потребителя.

Правильная организация учета издержек обращения дает возможность выявить резервы их снижения. Учет позволяет своевременно отражать затраты и контролировать ход выполнения плана по издержкам обращения, расходования материальных, трудовых и финансовых ресурсов. Он способствует строжайшему соблюдению сметно-финансовой дисциплины и режима экономии, внедрению и управлению хозяйственным расчетом.

С целью повышения эффективности торговой деятельности в новых экономических условиях необходимо осуществлять ретроспективный, оперативный и перспективный анализ издержек, так как величина последних оказывает непосредственное влияние на прибыль и рентабельность. В процессе проведения анализа выявляются резервы снижения издержек, намечаются мероприятия по устранению нерациональных расходов и потерь, вырабатываются стратегия и тактика развития организаций, дается оценка результатов их деятельности.

Исходя из выше изложенного актуальность выбранной темы исследования не вызывает сомнения.

Целью работы является исследование организации учета издержек обращения, оценка эффективности формирования и использования средств торговой организации, авансированных ее в деятельность в качестве затрат по доведению товаров от производителя до потребителя.

В соответствии с поставленной целью, были поставлены следующие задачи:

- Обоснование сущности издержек обращения в торговле и их значения на современном этапе развития отечественной экономики;

- Изучение типовой системы учета издержек обращения в системе бухгалтерского учета в организации торговли, осуществляющей свою деятельности на территории Российской Федерации;

- Исследование содержания аналитических работ в отношении полноты и обоснованности формирования величины издержек обращения;

- Анализ основных характеристик ЗАО «Стройбери», деятельность которого является информационной базой для проведения аналитических процедур;

- Анализ организации процесса формирования и использования издержек обращения в ЗАО «Стройбери»;

- Разработка рекомендаций по совершенствованию системы бухгалтерского учета и анализа издержек обращения в ЗАО «Стройбери».

Предметом исследования выступает система учета и анализа издержек обращения в ЗАО «Стройбери».

Объектом исследования является процесс организации учета, формирования и использования средств ЗАО «Стройбери» авансированных в издержки обращения.

Структура работы сформирована в соответствии с требованиями к структуре работ данного вида. Она состоит из введения, трех глав, заключения и списка литературы.

Во введении обоснована актуальность, поставлена цель, определены задачи, предмет и объект исследования.

В первой главе исследованы теоретические основы учета и анализа издержек обращения в торговых организациях, в частности определены сущность и процесс формирования издержек обращения в организациях торговли. Рассмотрены регламентация и последовательность учета издержек обращения в торговых организациях, изучены методические основы анализа издержек обращения.

Во второй главе проведена оценка системы учета и анализа издержек обращения на фактическом материале отчетных форм ЗАО «Стройбери», а именно рассмотрена специфика ведения синтетического учета издержек обращения, степень детализации их аналитического учета, а также механизм их отражения на счете. Также проведен анализ издержек обращения в разрезе количественных и качественных показателей, прослежены горизонтальная динамика и изменение структуры издержек обращения, исчислена относительная экономия издержек. Сделаны выводы об эффективности организации и ведения учета.

В третьей главе разработаны рекомендации по совершенствованию ведения бухгалтерского учета в ЗАО «Стройбери» посредством автоматизации процесса учета и анализа издержек обращения и рассчитан экономический эффект от ее внедрения.

В заключении обобщены результаты исследования.

При написании работы были использованы … источника литературы, в том числе положения о ведении бухгалтерского учета расходов и методические рекомендации по отражению на счетах бухгалтерского учета статей расходов, относимых на издержки обращения.

Работа дополнена графической частью, включающей …рисунков и … таблиц, а также приложениями.

Глава 1. Теоретические основы учета и анализа издержек обращения в торговых организациях

1.1 Сущность и формирование издержек обращения в торговых организациях

Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения, и финансовых результатов на предприятиях торговли и общественного питания определяют единую учетную номенклатуру статей издержек обращения и производства для предприятий торговли, а также порядок формирования финансовых результатов.

В настоящее время в бухгалтерском учете все организации определяют свои затраты в соответствии с бухгалтерским стандартом ПБУ 10/99, утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (далее ПБУ 10/99). Однако, данный документ (как впрочем, и остальные бухгалтерские стандарты) содержит общие для всех хозяйствующих субъектов требования в отношении расходов, осуществленных организацией. Состав же затрат, осуществляемых любой организацией, зависит не от содержания тех или иных нормативных документов, а от специфики ее деятельности, особенностей технологических процессов, структуры хозяйствующего субъекта, его местонахождения и прочих факторов, влияющих на размер и перечень расходов.

Так как на сегодняшний день в бухгалтерском учете пока не существует отраслевых рекомендаций, позволяющих учесть те или иные особенности, вытекающие из отраслевой принадлежности хозяйствующего субъекта, многие организации естественно не уделяют должного внимания вопросам исчисления себестоимости продукции (работ, услуг), которая является основой прогнозирования и управления любым производством.

В создавшейся ситуации, Минфин Российской Федерации своим Письмом от 29 апреля 2002 года №16-00-13/03 «О применении нормативных документов, регулирующих вопросы учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)», фактически разрешил организациям использовать «старые» отраслевые рекомендации с учетом требований, принципов и правил признания в бухгалтерском учете показателей, раскрытия информации в бухгалтерской отчетности в соответствии с уже принятыми нормативными документами по бухгалтерскому учету. То есть, иначе говоря, в целях бухгалтерского учета, торговые организации могут воспользоваться Методическими рекомендациями по учету издержек обращения от 20 апреля 1995 г. № 1-550/32-2.

Налогоплательщики, осуществляемые оптовую, мелкооптовую и розничную торговлю, формируют расходы реализацию (издержки обращения) для целей налогообложения прибыли.

В течение текущего месяца издержки обращения формируются в соответствии с гл. 25 Кодекса. При этом в сумму издержек обращения включаются также расходы налогоплательщика – покупателя товаров на доставку этих товаров, складские расходы и иные текущего месяца, связанные с приобретением, если они не учтены в стоимости приобретения товаров, и реализацией этих товаров.

К издержкам обращения не относятся стоимость приобретения товаров по цене, установленной условиями договора. При этом налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с приобретением этих товаров. Указанная стоимость товаров учитывается при их реализации. Стоимость приобретения товаров, отгруженных, но не реализованных на конец месяца, не включается налогоплательщиком в состав расходов, связанных с производством и реализации. Порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения и применяется в течение не менее двух налоговых периодов.

Расходы текущего месяца разделяются на прямые и косвенные. К прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном периоде, и суммы расходов на доставку покупных товаров до склада налогоплательщика – покупателя товаров в случае, если расходы не включены в цену приобретения указанных товаров. Все остальные расходы, за исключением внереализованных расходов, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Таким образом, ст. 320 НК РФ налогоплательщику, осуществляющему торговые операции, представлено право на формирование стоимости приобретения товаров с учетом расходов, связанных с приобретением этих товаров, в котором перечислены обязательные прямые расходы.

Среди условных методологических приемов не последнее место по значимости отражение издержек обращения, приходящихся на остаток товаров. Чем больше будет их величина, тем больше будет прибыль торговой фирмы, и наоборот.

Издержки – это выплаты по издержкам данного отчетного периода, а также издержки, возникающие при увеличении обязательств и при уменьшении дебиторской задолжности. Классификация издержек обращения представлена в табл. ….

Под издержками, приходящимися на остаток товаров, понимается отнесение части транспортных расходов, связанных с доставкой товаров в магазины, на стоимость этих товаров. Это одна из форм капитализации расходов, т.е. внесение их в актив и, как следствие, их трактовка не как понесенных, а, в сущности, как будущих расходов. Это связанно с тем, что в активе бухгалтерского баланса аккумулируется вложенный собственниками и привлеченный ими капитал. Так, стоимость товаров, показываемая в активе, должна быть оценена по себестоимости, т.е. в сумме, в которой эти товары обошлись торговой организации: покупная стоимость плюс расходы по доставке товаров.

Таблица …

Классификация издержек обращения торговых предприятий

|

Классификационный признак

|

|

По подотраалям деятельности

|

По способу распределения по товарным группам

|

|

розничная торговля

|

прямые

|

|

торговля товарами и оказание услуг покупателям для личного, семейного и домашнего использования, не связанного с предпринимательской деятельностью

|

расходы торгового предприятия, которые без дополнительных расчетов на основании имеющихся документов могут быть отнесены к определенной товарной группе

|

|

оптовая торговля

|

косвенные (распределительные)

|

|

торговля товарами с последующей их перепродажей или профессиональным использованием

|

расходы, которые распределяются между товарными группами после дополнительных расчетов

|

|

В зависимости от изменений объема товарооборота

|

По выполненным задачам

|

|

условно-переменные

|

операционные

|

|

затраты, абсолютная сумма которых изменяется с изменением объемов товарооборота: транспортные расходы, расходы по подготовке товара к продаже, потери товаров и т.д.

|

расходы, непосредственно связанные с продвижением товаров из сферы производства в сферу обращения: транспортные расходы, расходы на зарплату торгового персонала, расходы по аренде и содержанию торговых помещений, инвентаря, расходы по хранению и подготовке и подготовке к продаже товаров и т.п.

|

|

условно-постоянные

|

административно-управленческие

|

|

затраты, абсолютная сумма которых остается постоянной при изменение объемов товарооборота: расходы по аренде и текущему ремонту помещений, инвентаря, расходы на рекламу и т.д.

|

расходы, связанные с деятельностью аппарата управления торгового предприятия, т.е. обусловленные хозяйственной деятельностью

|

|

По участию в образовании стоимости

|

По видам затрат (элементам затрат)

|

|

чистые

|

материальные затраты

|

|

затраты, непосредственно связанные с процессом купли-продажи товара: транспортные затраты, затраты по перевалке, хранению и т.д.

|

затраты на оплату труда

|

|

дополнительные

|

отчисления на социальные нужды

|

|

затраты, связанные с продолжением процесса производства в сфере обращения, включающие доработку, переработку, фасовку, упаковку и т.д.

|

амортизация

|

|

|

прочие затраты

|

В состав себестоимости товарных запасов следовало бы включать и другие виды издержек, связанные с их хранением. Однако согласно действующим нормативным документам и сложившейся практике в состав издержек обращения, приходящихся на остаток товаров, включаются только транспортные расходы. Это связанно с тем, что в бухгалтерском учете принят принцип значимости. Транспортные расходы потому и показываются в состав издержек обращения, что они в наибольшей степени логически очевидны и существенно увеличивают себестоимость товарных запасов.

В бухгалтерском учете издержки обращения определяются в соответствии с указаниями нормативных документов. Так между реализованными товарами и остатком товаров распределялись не только транспортные расходы, но и расходы по оплате процентов за банковский кредит. Величина издержек приходящихся на остаток товаров уменьшалась и соответственно уменьшалась сумма прибыли.

Расходы, производимые торговыми предприятиями в процессе осуществления своей деятельности дополнительно к оплате стоимости товаров, называются издержками обращения.

Основными задачами учета издержек обращения предприятия торговли являются обеспечения своевременного отражения фактических расходов и контроль за использованием материальных, трудовых и финансовых ресурсов.

В состав издержек обращения и производства включаются расходы предприятия торговли, возникающие в процессе движения товаров до потребителей, а также расходы, связанные с выпуском и реализацией продукции собственного производства и продажей покупных товаров в предприятиях общественного питания. В затраты включаются расходы в соответствии с главой 25 Налогового кодекса Р.Ф.

Сумма издержек обращения в конце месяца списывается в дебет счета 46 «Реализация продукции (работ, услуг)». Сальдо счета «Издержки обращения» равно сумме издержек обращения, приходящейся на остаток не реализованных на конец отчетного периода товаров. При этом сумма издержек обращения и производства, относящихся к остатку товаров на конец месяца, исчисляется по среднему проценту издержек обращения и производства за отчетный месяц переходящего остатка на начало месяца в следующем порядке:

- суммируются транспортные расходы, и расходы по оплате процентов за банковский кредит на остаток товаров на начало месяца и произведенные в отчетном месяце;

- определяется сумма товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца;

- отношением определенной суммы издержек обращения и производства к сумме реализованных и оставшихся товаров определяется средний процент издержек обращения и производства к общей стоимости товаров;

- умножением суммы остатка товаров на конец месяца на средний процент указанных расходов определяется их сумма, относящаяся к остатку нереализованных товаров на конец месяца.

1.2 Учет издержек обращения в торговых организациях

Торговая деятельность складывается из операций, связанных с приобретением товарной продукции и ее реализацией по более высоким ценам.

Издержки обращения торговых предприятий – это затраты, связанные с доведением товаров от производителя (поставщика) до потребителя.

Согласно п.5 ПБУ 10/99 «Расходы организации» к расходам по обычным видам деятельности торговых организаций относятся расходы, связанные с приобретением и продажей товаров.

Учет расходов в соответствии с п. 8 ПБУ 10/99 организуется по статьям затрат, перечень которых устанавливается организацией самостоятельно.

В соответствии с Методическими рекомендациями в целях планирования, учета и отчетности издержек обращения рекомендуется применять следующую номенклатуру статей издержек обращения и производства:

– транспортные расходы;

– расходы на оплату труда;

– отчисления на социальные нужды;

– расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

– амортизация основных средств;

– расходы на ремонт основных средств;

– амортизация санитарной и специальной одежды, столового белья, посуды, приборов;

– расходы на топливо, газ, электроэнергию для производственных нужд;

– расходы на хранение, подработку, подсортировку и упаковку товаров;

– расходы на рекламу;

– потери товаров и технологические отходы;

– расходы на тару;

– прочие расходы.

Организации торговли могут сокращать или расширять перечень статей.

Статья «Затраты по оплате процентов за пользование займов», приведенная в Методических рекомендациях согласно ПБУ 10/99, относится к операционным расходам и поэтому учитывается в составе прочих расходов.

Указанные расходы принято называть расходами на продажу, и они учитываются на счета 44 «Расходы на продажу».

По дебету счета 44 «Расходы на продажу» накапливаются суммы производственных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично:

Кредит 44 «Расходы на продажу»,

Дебет 90 «Продажи», субсчет 90-2 «Себестоимость продаж».

В организациях, осуществляющих торговую и иную посредническую деятельность, при частичном списании распределению между проданным товаром и остатком товара на конец каждого месяца подлежат расходы на транспортировку. При этом транспортные расходы, приходящиеся на остаток товаров, остаются на счете 44 «Расходы на продажу» как его дебетовое сальдо, а все остальные расходы списываются по окончании месяца. Таким образом, сальдо по счету 44 на конец месяца может представлять собой сумму издержек обращения в части транспортных расходов, приходящихся на остаток не реализованных на конец данного месяца товаров.

Сумма транспортных расходов, относящихся к остатку товаров на конец месяца, исчисляется по среднему проценту издержек обращения за отчетный месяц с учетом переходящего остатка на начало месяца в следующем порядке:

- суммируются транспортные расходы на остаток товаров на начало месяца и произведенные в отчетном месяце;

- определяются сумма товаров, реализованных в отчетном месяце, и остаток товаров на конец месяца;

- отношением определенной суммы расходов к сумме реализованных и оставшихся товаров определяется средний процент издержек обращения к общей стоимости товаров;

- умножением суммы остатка товаров на конец месяца на средний процент указанных расходов определяется их сумма, относящаяся к остатку товаров на конец месяца.

Расчет суммы транспортных расходов, приходящихся на стоимость реализованных за отчетный месяц товаров и стоимость остатка нереализованных товаров, производится также по среднему проценту с использованием данных об остатке транспортных расходов в составе издержек обращения на начало месяца, о сумме произведенных транспортных расходов за месяц, а также о стоимости реализованных товаров за отчетный месяц и остатке товаров на конец месяца.

Средний процент издержек обращения (ИОср.процент) рассчитывается по формуле

,

где ТРнач – сумма транспортных расходов, приходящихся на остаток товаров, на начало месяца;

ТРмес – транспортные расходы за месяц;

Рмесс – сумма товаров, реализованных за месяц;

Окон – остаток товаров на конец месяца.

Организации торговли отражают сумму транспортных расходов, относящихся к остатку непроданных товаров (сальдо счета 44 «Расходы на продажу») как затраты в незавершенном производстве в разделе 2 бухгалтерского баланса в группе статей «Запасы». Если указанные организации согласно п. 9 ПБУ 10/99 признают расходы на продажу в себестоимости товаров полностью в отчетном периоде в качестве расходов по обычным видам деятельности, то у них не будет затрат в незавершенном производстве.

Расчет суммы транспортных расходов, относящихся к реализованным товарам, можно оформить бухгалтерской справкой или составить специальный регистр – расчет налогового учета.

Порядок списания транспортных расходов необходимо зафиксировать в бухгалтерской и налоговой учетной политике.

Остальные расходы, осуществленные в текущем месяце, признаются косвенными расходами и в полном объеме уменьшают доходы от реализации текущего месяца. К косвенным расходам не относятся внереализационные расходы.

В состав расходов будущих периодов учитывают: затраты по неравномерно производимому ремонту, если организация не формирует резерв на ремонт основных средств; арендные платежи, внесенные единовременно за период времени, превышающий один месяц; расходы по подписке на периодические издания для служебного пользования; другие подобные затраты.

Такие расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в дебете счета 97 «Расходы будущих периодов». Затем они списываются в расходы на продажу в течение определенного периода в соответствии со специальным расчетом, который утверждает руководитель организации.

На себестоимость относятся в полном объеме все затраты предприятия производственного характера, но при этом в целях налогообложения прибыли к расходам относятся некоторые расходы в пределах утвержденных норм:

компенсации за использование для служебных поездок личных легковых автомобилей; затраты на содержание служебного автотранспорта; представительские расходы; затраты на служебные командировки; плата за обучение на основе договоров с учебными заведениями, а также за предоставление услуг по подготовке и повышению квалификации кадров.

При этом расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражается отдельно как расходы будущих периодов, и подлежат отнесению на издержки производства или отражения (либо на соответствующие источники средств организации) в течение срока, к которому они относятся.

К расходам будущих периодов относятся: затраты по неравномерно производимому ремонту основных средств (когда предприятием не создается фонд или резерв для ремонта основных средств); арендная плата за аренду отдельных объектов основных средств; расходы по подписке, периодические издания для служебного пользования; расходы по оплате услуг телефонной, радио – и других видов связи; другие аналогичные расходы.

В целях равномерного отражения предстоящих расходов в издержках обращения и производства отчетного периода предприятия торговли могут создавать резервы предстоящих расходов, которые учитываются на счете 96 «Резервы предстоящих расходов». За счет отчислений, относимых на издержки обращения и производства, создаются следующие резервы: на предстоящую оплату отпусков работникам; на выплату вознаграждения за выслугу лет и по итогам работы за год; фонд или резерв на ремонт основных средств.

Образование резервов производится за счет отчислений, включаемых в издержки обращения и производства в сроки, обоснованные специальными расчетами, утвержденными руководителем предприятия.

В конце отчетного года в случае превышения фактически начисленного резерва над суммой расчета, подтвержденного инвентаризацией, производится сторнировочная запись издержек обращения и производства.

В случаях, когда окончание ремонтных работ по объектам с длительным сроком их производства происходит в следующем за отчетным году, остаток резерва на ремонт основных средств не сторнируется.

По окончании ремонта излишне начисленная сумма резерва присоединяется к финансовым результатам.

Единовременные затраты могут при отсутствии резервов списываться на издержки обращения и производства того месяца, в котором они произведены.

Также не относятся на затраты предприятия расходы капитального характера (соответствующие затраты включаются в издержки посредством начисления амортизации) и расходы, не связанные с торговой деятельностью.

Налогоплательщики, осуществляющие оптовую, мелкооптовую и розничную торговлю, формируют расходы на реализацию с учетом следующих особенностей.

В течение текущего месяца издержки обращения формируются в соответствии с главой 25 Налогового кодекса. При этом в сумму издержек обращения включаются также расходы налогоплательщика – покупателя товаров на доставку этих товаров, складские расходы и иные расходы текущего месяца, связанные с приобретением, если они не учтены в стоимости приобретения товаров, и реализацией этих товаров. К издержкам обращения не относятся стоимость приобретения товаров по цене, установленной условиями договора. При этом налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с приобретением этих товаров. Указанная стоимость товаров учитывается при их реализации в соответствии с главой 25 подпунктом 3 пункта 1 статьи 268 Налогового Кодекса. Стоимость приобретения товаров, отгруженных, но не реализованных на конец месяца, не включается налогоплательщиком в состав расходов, связанных с производством и реализацией до момента их реализации. Порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения и применяется в течение не менее двух налоговых периодов.

Расходы текущего месяца разделяются на прямые и косвенные. К прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика – покупателя товаров в случае, если эти расходы не включены в цену приобретения указанных товаров. Все остальные расходы, за исключением внереализованных расходов, определяемых в соответствии со статьей 265 Налогового Кодекса, осуществляемые в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца. Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

- определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществляемых в текущем месяце;

- определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

- рассчитывается средний процент как отношение суммы прямых расходов к стоимости товаров;

- определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца. Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем состоянии.

Синтетический учет расходов ведется на активном счете 44 «Расходы на продажу». По дебиту счета 44 «Расходы на продажу» собираются все производственные расходы, а по кредиту осуществляется их списание. При этом дебетовое сальдо показывает остаток издержек обращения на остаток товаров на конец отчетного периода. В конце отчетного периода издержки обращения, приходящиеся на реализованные товары, списываются на счет 90 «Продажи». При частичном списании в торговых организациях подлежат распределению расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца).

В учете издержки обращения по дебету счета 44 «Расходы на продажу» , при этом с данным счетом корреспондируют различные счета в зависимости от источника расходов и затрат:

Кт 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» - начисляется износ по основным средствам, нематериальными активам;

Кт 10 «Материалы» – списываются материалы, израсходованные, например, при хранении товара;

Кт 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», – получен счет за услуги производственного характера (по охране объектов, по осуществлению транспортировки, за информационные, консультационные и прочие услугу и т.д.);

Кт 68 «Расчеты по налогам и сборам» – начисляются налоги и отчисления, относящиеся на издержки обращения (земельный и др.налоги);

Кт 70 «Расчеты с персоналом по оплате труда» – начисляется заработная плата сотрудникам торговли и общественного питания;

Кт 69 «Расчеты по социальному страхованию и обеспечению» – начислено единого социального налога на оплату труда и выплаты, относящиеся на издержки обращения;

Кт 71 «Расчеты с подотчетными лицами» – списываются командировочные, представительские расходы, отнесенные к производственным, по авансовым отчетом сотрудников;

Кт 96 «Резервы предстоящих расходов» – образование резервов на оплату отпусков, ремонт.

Кт 94 «Расходы будущих периодов» – отнесение данных расходов к расходам отчетного периода при наступлении его.

Собранные на счете 44 расходы на продажу списываются в части реализованных товаров на счет учета реализации, что отражает проводка:

Дт 90 «Продажи»

Кт 44 «Расходы на продажу».

Кроме того, отметим, что данные расходы могут быть списаны как недостающие – дебетуется счет 94 «Недостачи и потери от порчи ценностей», а также при стихийных бедствиях отнесены на счет 99 «Прибыли и убытки».

Каждое предприятие самостоятельно выбирает для себя организацию аналитического учета. Это могут быть многографные карты или ведомости, где каждой отдельной статье отводится специальная графа. Итог, записанный в каждой графе сумм, показывает размер произведенных расходов. В отдельной итоговой графе показывается общая сумма издержек. Итог записей в этой графе должен быть равен данным соответствующего синтетического счета 44 «Расходы на продажу». Учет в картах или ведомостях ведется отдельно по структурным подразделениям, а внутри них – по статьям издержек обращения. Возможен вариант, когда учет ведется в разрезе статей издержек обращения, а внутри – по структурным подразделениям.

Таким образом, по дебету счета 44 «Расходы на продажу» постепенно накапливаются все производственные расходы торгового предприятия, относящиеся как к уже реализованным товарам, так и к товарам оставшимся на конец месяца еще не проданными. Разграничение расходов между реализованными товарами и товарами запасами осуществляется с помощью ежемесячного расчета издержек обращения на остаток товаров.

При расчете соответствующих издержек учитываются транспортные расходы (для торговых предприятий), расходы по заготовке (для заготовительных предприятий). Другие затраты, в силу их незначительности, не выделяются и в полной сумме списываются через счет реализации на финансовые результаты.

Сумма издержек обращения на остаток товаров исчисляется по среднему проценту издержек обращения за отчетный месяц с учетом переходящего остатка на начало месяца в следующем порядке:

- суммируются транспортные расходы на остаток товаров на начало месяца и произведенные в отчетном месяце;

- определяется сумма товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца;

- отношением определенной (в подпункте 1) суммы издержек обращения и производства к сумме реализованных и оставшихся товаров (в подпункте 2) определяется средний процент издержек обращения и производства к общей стоимости товаров;

- умножением суммы остатка товаров на конец месяца на средний процент указанных расходов определяется их сумма, относящаяся к остатку нереализованных товаров на конец месяца;

- определяется сумма издержек обращения (в части транспортных расходов), списываемых в отчетном периоде на реализацию.

1.3 Методика анализа издержек обращения в торговых организациях

Анализом издержек обращения является анализ их динамики, т.е. изменения уровня издержек во временном лаге (периоде либо периодах).

Анализ динамики издержек обращения надо проводить в следующей последовательности:

- анализ общего уровня издержек обращения в целом по торговой деятельности субъекта хозяйствования;

- анализ издержек обращения по торговым организациям определенной сферы (в нашем случае – розничной торговли);

- анализ издержек обращения по статьям калькуляции себестоимости товаров (товарной продукции).

Подобная последовательность проведения анализа динамики издержек обращения в торговле подтверждена как теоретическими изысканиями в области экономического и управленческого анализа, проведенного российскими учеными – экономистами в коммерческих (в том числе торговых) организациях.

В процессе анализа издержек обращения рассчитывается их фактический уровень в целом, определяется результат анализа (экономия или перерасход ресурсов) путем сопоставления фактического уровня с плановым уровнем, изучается динамиками издержек обращения.

Анализ издержек обращения обычно начинается с сопоставления фактического уровня с плановым уровнем и расчета сумм отклонений. При этом сумма разницы между фактическим и плановым уровнями называется абсолютным отклонением.

Предприятию торговли при осуществлении закупок товаров самостоятельно (включая по импорту и по товарообменным операциям) разрешается исчислении покупной стоимости поступающих товаров включать наряду с ценой, предусмотренной в договоре, транспортные расходы, таможенные пошлины и прочие расходы по закупке и транспортировке. По импортным товарам стоимость определяется исходя из их стоимости, предусмотренной в договоре (контракте), на дату оприходования на предприятии торговли.

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденное Приказом Минфина России от 19.11.2002г. №114н. Особенности применения ПБУ 18/02 в торговых организациях на примере учета издержек обращения.

Для исчисления облагаемой прибыли и налога на прибыль в ПБУ 18/02 применяется 9 показателей. Каждый из них – это сумма, которая увеличивает или уменьшает облагаемую прибыль и подлежащий уплате налог. К ним относятся:

постоянные разницы;

временные разницы (вычитаемые и налогооблагаемые);

постоянные налоговые обязательства (активы);

отложенный налог на прибыль;

отложенные налоговые активы;

отложенные налоговые обязательства;

условный расход;

условный доход;

текущий налог на прибыль.

Постоянные и временные разницы – суммы, на которые бухгалтерская прибыль отличается от налогооблагаемой. На их основе исчисляются остальные показатели, кроме условного расхода и дохода. Постоянные разницы – это расходы, которые формируют бухгалтерскую прибыль (убыток) отчетного периода, но не учитываются при расчете налогооблагаемой прибыли (как отчетного, так и последующих периодов).

Повышение фактических расходов, принимаемых в целях бухгалтерского учета, над фактическими расходами в целях налогообложения. Представительские расходы это – расходы налогоплательщика на официальный прием и обслуживание представителей других организаций, участвующих в переговорах в целях установления и поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий; представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4% суммы расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период;

Бухгалтерский учет постоянных разниц в ПБУ 18/02 не регламентирован, организации вправе определять его самостоятельно. Постоянные разницы могут учитываться по первичным документам в бухгалтерских регистрах или иным способом, выбранным организацией. В аналитическом учете согласно ПБУ 18/02 они должны отражаться обособленно, на субсчете того счета актива и обязательства, по которому возникла постоянная разница. Это должно быть определено в учетной политике организации. В рабочий план счетов

бухгалтерского учета следует внести дополнительные субсчета по учету постоянных разниц. В аналитическом учете к счету 44 «Расходы на продажу» должны быть открыты два субсчета (табл. …).

Постоянной разнице в бухгалтерском учете соответствует постоянное налоговое обязательство. Это налог на прибыль, который образуется по данным налогового учета, но отсутствует по данным бухгалтерского. Чтобы определить постоянное налоговое обязательство, необходимо умножить постоянную разницу на ставку налога на прибыль. Постоянные налоговые обязательства отражаются в бухгалтерском учете по дебету счета 99 «Прибыль и убытки», субсчет «Постоянное налоговое обязательство» и кредиту счета 68 «Расчеты по налогам и сборам».

Таблица …

Бухгалтерский учет хозяйственных операций организации

|

Содержание

операции

|

Корреспонденция счетов

|

|

|

дебит

|

кредит

|

|

На основании договора купли – продажи признана в бухгалтерском учете выручка от продажи товаров

|

62

|

90-1

«Выручка»

|

|

На основании расчета отражен НДС с продаж

|

90-3

«НДС»

|

68

|

|

На основании расчетной ведомости начислена заработная плата работникам

|

44-1

|

70

|

|

На основании расчета исчислен и отражен ЕСН

|

44

|

69

|

|

На основании авансового отчета отражены представительские расходы

|

44, субсчет

«Затраты, принимаемые в пределах норм»

44, субсчет

«Постоянная разница»

|

71

71

|

|

На основании авансового отчета отражены командировочные расходы

«суточные за 4 дня)

|

44, субсчет

«Затраты, принимаемые в пределах норм»

44, субсчет

«Постоянная разница»

|

71

71

|

В части представительских и командировочных расходов возникают постоянные разницы, в связи с чем к счеты 44 необходимо открыть аналитический регистр (табл. …).

Таблица …

Аналитический регистр к счету 44

|

Виды расходов

|

Сумма расходов, принимаемая в целях бухгалтерского учета, руб.

|

Сумма расходов, принимаемая в целях налогообложения, руб.

|

Постоянная разница, руб.

|

Постоянное

налоговое

обязательство

(гр. 5 * 24%)

|

Бухгалтерские записи

|

|

Представительские расходы

|

|

|

|

|

Дебет 99, субсчет «Постоянное налоговое обязательство»

Кредит 68

|

|

Командировочные расходы (суточные)

|

|

|

|

|

Дбет 99, субсчет «Постоянное налоговое обязательство»

Кредит 68

|

|

Итого

|

|

|

|

|

|

Временные разницы – это расходы, которые формируют прибыль (убыток) в бухгалтерском учете в одном отчетном периоде, а налогооблагаемую прибыль – в другом. Временные разницы приводят к образованию отложенного налога на прибыль. ПБУ 18/02 делит временные разницы на два вида: вычитаемые временные разницы и налогооблагаемые временные разницы.

Вычитаем временные разницы – уменьшают бухгалтерскую прибыль в текущем отчетном периоде, а налогооблагаемую прибыль – в следующих периодах. Вычитаемые временные разницы могут образовываться если организация в бухгалтерском учете исчисляет амортизацию одним способом, а налоговом другим. С вычитаемыми временными разницами связан такой показатель, как отложенные налоговые активы – это та часть отложенного налога на прибыль, на которую уменьшится налог на прибыль, подлежащий уплате в следующие отчетные периоды.

Чтобы определить сумму отложенного налогового актива, следует вычитаемую временную разницу умножить на ставку налога на прибыль. Отложенные налоговые активы отражаются в бухгалтерском учете по всем вычитаемым временным разницам. Они учитываются на аналитических и синтетических счетах.

Налоговые временные разницы увеличивают бухгалтерскую прибыль в текущем отчетном периоде, а налогооблагаемую – в последующих. Они возникают в случаях применения разных способов:

- начисление амортизации, причем в бухгалтерском учете сумма начисленной амортизации оказывается меньше, чем в налоговом учете;

- на предприятиях торговли эти разницы возникают по объектам основных средств;

- признания коммерческих и управленческих расходов в бухгалтерском учете и для целей налогообложения.

Налоговые временные разницы отчетного периода отражаются в бухгалтерском учете обособленно.

С налогооблагаемой временной разницей связано отложенное налоговое обязательство – это та часть отложенного налога на прибыль, на которую увеличивается налог, подлежащий уплате в следующих отчетных периодах. Чтобы определить отложенное обязательство, необходимо налогооблагаемую временную разницу умножить на ставку налога на прибыль. Отложенные налоговые обязательства учитываются в бухгалтерском учете в том отчетном периоде, в котором отражены налогооблагаемые временные разницы, с которых они исчислены. Отложенные налоговые обязательства учитываются на счетах аналитического и синтетического учета. Аналитический учет обязательств ведется по видам активов и обязательств, по которым возникла налогооблагаемая временная разница. Синтетический учет отложенных налоговых обязательств ведется на отдельном счете 77 «Отложенные налоговые обязательства».

Торговые организации имеют право самостоятельно решать вопрос о составлении или не составлении расчета издержек обращения, приходящихся на остаток товаров, указав на это в приказе об учетной политике.

Транспортные расходы могут быть по перевозке не только товаров, но и основных средств, материалов и т.п. Распределять транспортные расходы между реализованными товарами и остатком товаров на конец месяца, следует принимать во внимание только расходы по перевозке товаров. Последние могут быть связанны как с приобретением товаров, так и с их продажей.

Если первые являются элементом себестоимости закупных товаров, то вторые, составляя неотъемлемую часть себестоимости реализованных товаров, должны в полной сумме сразу списываться на дебет счета 90 «Продажи».

Поскольку расходы, связанные с продажей товаров, то вследствие этого определять их на остаток товаров неправомерно. Следовательно, при расчете издержек обращения на остаток товаров нужно принимать во внимание только расходы по завозу товаров от поставщиков. Распределению подлежат «суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика – покупателя товаров, в случае, если эти расходы не включены в цену приобретения этих товаров». Согласно ст. 320 НК РФ в торговле к прямым расходам, кроме транспортных, относятся также «стоимость товаров, реализованных в данном отчетном (налоговом) периоде».

При расчете издержек обращения приходящихся на остаток товаров, их следует принимать во внимание. Во-первых, в ПБУ 5/01 содержится указание, что к расходам относятся затраты по доставке товаров.

Во-вторых, согласно ст.320 НК РФ к указанным расходам относятся расходы на доставку товаров до склада организации.

В приказе об учетной политике для целей налогообложения можно предусмотреть учет расходов по перевозке товаров от складов организации до складов структурных подразделений при расчете издержек обращения на остаток товаров.

В соответствии с п.9 ПБУ 10/99 коммерческие расходы могут признаваться в себестоимость проданных товаров полностью. Следовательно, можно их признавать и не полностью. В первом случае отпадает необходимость в составлении расчета издержек обращения на остаток товаров, а во втором – это делать необходимо. При этом варианте и возникает проблема, в какую статью бухгалтерского баланса включать сумму издержек, приходящихся на остаток товаров.

Согласно п. 27 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных Приказом Минфина России от 28.06.2000 № 60н, организации, осуществляющие торговую деятельность, отражают издержки обращения на остаток товаров в бухгалтерском балансе по статье «Затраты в незавершенном производстве (издержки обращения)». В настоящее время в торговле не может быть незавершенного производства, а в случае если торговая фирма занимается несколькими видами деятельности, то у нее будут отражаться общей суммой два совершенно разнородных показателя: остаток незавершенного производства и издержки обращения на остаток товаров (по торговой деятельности). Они смешиваются, и общая сумма уже ни о чем не говорит. Поэтому, может быть, было бы правильнее отражать эти расходы по статье «Готовая продукция и товары для перепродажи».

Как в оптовой, так и в рознично торговле технологический процесс движения товаров от поставщиков до склада торговых организаций абсолютно одинаковы (документальное оформление, порядок приемки товаров, фиксирование недостач при приемке и т.п.). Оплата транспортных расходов может осуществляться в зависимости от условий договоров, как поставщиком, так и покупателем.

Учет поступления товаров от поставщиков в основном является идентичным. В большинство магазинов применяется натурально – стоимостная схема учета товаров на основе использования штрих – кодов. В таких магазинах остатки и движение товаров учитываются отдельно по каждому наименованию, сорту, артикулу товаров. Покупателям также выдается кассовый чек с указанием наименования, количества, цены и других отличительных признаков по каждому проданному товару.

Таким образом, распределение транспортных расходов по каждой партии поступающих товаров по их наименованиям пропорционально той или иной базе распределения (масса товаров, их стоимость и т.п.) и абсолютно не зависит от того, в какую организацию товар поступает.

Следующей стадией управленческого анализа издержек обращения является их факторный анализ, выступающий мощным инструментом вскрытия резервов минимизации затрат в торговых организациях и одним из наиболее популярных, широко распространенных способов экономического анализа. Всю совокупность факторов, влияющих на уровень издержек обращения, мы разделим на планируемые (управляемые) и не планируемые (неуправляемые) факторы. К первой категории факторов – планируемым факторам – относятся степень рационального, эффективного использования основных и оборотных средств, микросреда маркетинга, эффективность применяемых форм торгового обслуживания, производительность труда, применяемые формы оплаты труда и система социальной поддержки работников, стиль управления.

Во вторую категорию факторов обычно включают внешние воздействия макроэкономики, в том числе уровень цен на ресурсы (материалы, энергоресурсы), тарифы на транспортные услуги, размер арендных платежей, размер ставок налогов и наличие налоговых льгот, система государственной поддержки бизнеса и пр. Среди перечисленных факторов особо отметим значительное влияние транспортных тарифов и расходов на энергоресурсы, увеличивающихся каждый год и приводящихся к резкому, скачкообразному росту розничных (продажных) цен в системе российской торговли. Неуправляемый характер этих издержек обращения заставляет руководство торговых организаций искать другие пути минимизации товарной себестоимости, делать акцент на оптимизации величины условно – переменных (косвенных) издержек обращения. В то же время изучение хозяйственной практики торговых организаций свидетельствует о пассивном участии руководства исследуемых экономических субъектов в решении проблемы минимизации условно–переменных издержек обращения посредством использования инструментария управленческого анализа. Недооценка управленческого анализа в ряде торговых организаций и абсолютизацию значения финансового анализа в решении проблем системы управления, что приводит к потере комплексности, системности проведения экономического анализа. Абсолютизация финансового анализа характера для западных компаний (в частности, французских фирм), которые редко проводят управленческий и технико-производительный анализ деятельности.

Рассматривая влияние факторов на изменение объема издержек обращения, отмечают неоднозначное изменение финансовых результатов в условиях абсолютного увеличения издержек обращения. Улучшение качества торгового обслуживания повышает уровень издержек. Но, если повышение качества осуществляется эффективно, абсолютный рост затрат будет сопровождаться снижением их удельного веса в объеме товарооборота или по отношению к прибыли. Решающее воздействие на объем издержек обращения такие параметры, как величина товарооборота, его структура и скорость. Увеличение объема товарооборота одновременно повышает уровень торговых затрат при снижении относительного уровня. Если объем товарооборота уменьшается, то данный процесс сопровождается снижением абсолютной величины издержек обращения при одновременном росте их относительного уровня.

Исследование отечественной методики факторного анализа издержек обращения выявило одно существенное отличие от западного подхода, заключающееся в необходимости корректировке величины издержек обращения на индекс цен либо индекс инфляции (индекс-дифлятор).

Динамическое изменение объема торговых затрат в условиях галопирующей инфляции, присущей современной российской экономике, приводит к искажению аналитических расчетов.

В связи с этим сравнение объемов товарооборота и издержек обращения возможно лишь на базе сопоставимых цен на ресурсы (транспортные тарифы, расходы на коммунальные услуги и пр.).

Сопоставимость цен достигается за счет применения индекса цен (индекса – дефлятора). Сумма издержек обращения в сопоставимых ценах получается путем деления отчетный суммы торговых затрат на индекс цен (коэффициент инфляции). Значение индекса – дефлятора можно узнать из официального статистического сборника, содержащего основные показатели российской макроэкономики за отчетный период. Однако в настоящее время официальные статистические данные не всегда отражают реальный уровень цен, поэтому следует использовать аналитические сведения рейтинговых агентств и других организаций, занимающихся исследованиями состояния и развития отечественной экономики.

Аналогичным образом рассчитывается сумма товарооборота в сопоставимых ценах. В последующих этапах управленческого анализа используются приведенные показатели вместо отчетных в целях устранения влияния ценового фактора. При этом величина изменения под влиянием ценового фактора будет равна разнице между отчетным и приведенным (скорректированным) значением показателя. Затем определяется влияние товарооборота на уровень издержек обращения путем расчета как абсолютного, так и относительного отклонения.

В процессе такого анализа выявляется величина относительной экономии или перерасхода, влияние объема товарооборота на сумму торговых затрат экономического субъекта.

Для более глубокого и детального факторного анализа необходимо оценить влияние изменений в структуре товарооборота на уровень торговых издержек. Такой анализ позволяет выявить резервы и определить направления роста объема прибыли вследствие рационального подбора товарных групп для продажи.

Если рассматривать изменение издержек без учета структуры товаров, данные отчетного и предыдущих периодов могут быть несопоставимыми. В этом случае можно оценивать влияние того или иного фактора на издержки и не знать, что экономия или перерасход, возможно, в значительной степени произошли за счет изменения товарного состава. Для расчета величины влияния структурных сдвигов товарооборота на изменение уровня торговых затрат используют способ разниц:

,

где И – величина влияния товарооборота на уровень издержек обращения;

Ди – удельный вес товарной группы в отчетном объеме товарооборота;

Уо – базисный (нормативный) уровень издержек обращения конкретной товарной группы.

Кроме того, влияние структуре товарооборота на средний уровень издержек обращения можно определить способом процентных чисел, в рамках которого рассчитывается процентный уровень издержек обращения путем умножения доли товарооборота по конкретной товарной группе (наименование товара) на базисный уровень торговых затрат. Темп изменения уровня издержек обращения определяется по формуле: Т=(Фактический уровень–Плановый уровень) / изм. ур. и. о. / Плановый уровень *100%. Уровень скорректированных условно – постоянных издержек обращения = Плановая сумма условно – постоянных издержек обращения * 100 / Фактический объем розничного товарооборота.

Одним из направлений современного факторного анализа издержек обращения является их коммерческая калькуляция, представляющая совокупность расчетов издержкоемкости, доходоемкости и рентабельности товарных групп.

Практическое значение расчета потоварно - групповой издержкоемкости, доходоемкости и рентабельности возрастает в условиях развивающейся рыночной экономики в России, что обусловлено невозможностью учета и контроля издержек обращения по каждому виду товаров и отсутствием альтернативных способов определения расходов, связанных с доставкой и реализацией товарной продукции. Применение коммерческой калькуляции даст возможность решения ряда задач, направленных на повышение эффективности хозяйственной деятельности торговой организации:

– рост конкурентоспособности товаров за счет минимизации объема торговых наценок;

– отбор товаров с высоким уровнем рентабельности продаж;

– выявление нерентабельных товарных групп и исключение их из товарооборота;

– расчет оптимальных продажных цен с позиции окупаемости и спроса. Настоящее время попытки построения эффективной методики коммерческой калькуляции предпринимаются американскими и немецкими фирмами, однако их предложения не отличаются новизной для российской учетной практики.

Рассмотрим некоторые мероприятия в структуре ранее обозначенных направлений совершенствования управленческого анализа издержек обращения.

Оптимизация торгово–технологических процессов включает ряд действий (мероприятий):

– повышение качества функционирования подсистемы логистики или ее элементов. Это достигается за счет выбора кратчайших путей доставки товаров, установления оптимальной звенности товародвижения, рационализации использования транспортных средств. Следует производить закупки товаров от местных поставщиков, налаживать с ними прочные и долгосрочные деловые отношения, использовать плановые графики завоза товаров. Важным фактором, оказывающим существенное влияние на оптимизацию торгово–технологических процессов, выступает их механизация (применение робототехники и др.) и компьютеризация. В обследованной мной торговой организации за редким исключением применяется кассовые термины, современное торговое оборудование, локальные компьютерные сети с многоуровневым управлением;

– отбор наиболее эффективных, оптимальных с точки зрения специфики товарного ассортимента и ценовой политики, способов продажи товаров (товарной продукции). В настоящее время все больше торговых организаций предпочитают полное самообслуживание покупателей, способствующее сокращению численности работников, рациональному использованию торговых площадей и появлению предпосылок роста объема товарооборота;

– некоторые современные экономисты предлагают организацию сбора денежных средств собственными силами, своим транспортом. Признавая сокращение издержек обращения в случае использования данного подхода, нельзя не отметить снижения уровня сохранности денежных средств, поскольку нередки случаи нападения на инкассаторские машины. Разумным решением этой проблемы может стать минимизация затрат на охрану и инкассацию за счет заключения долгосрочных договоров, предусматривающих скидки.

Модернизация и реконструкция материально–технической базы торговых организаций розничной торговли базируется на следующих действиях:

– увеличение эффективности использования торговых площадей. В экономическом анализе давно применяется система коэффициентов, характеризующих эффективность загрузки торговых площадей и их компонентов (демонстрационной площади, установочной площади). Так, коэффициент использования торговой площади рассчитывается как соотношение величины торговой площади к общей площади магазина;

– применение коэффициентов установочной (соотношение установочной и общей торговой площади) и демонстрационный (соотношение демонстрационной и общей торговой площади) положительно скажется на росте объеме товарооборота, производительности труда и минимизации текущих торговых затрат.

Увеличение объема товарооборота и оптимизации товарных запасов должны предусматривать следующие мероприятия:

– рост в объеме товарооборота доли товаров с низким уровнем издержкоемкости. Предпосылками такого роста будут рациональное планирование товарного ассортимента, выбор наиболее рентабельных товарных групп, изменение структуры товарооборота реально может привести к снижению или повышению уровня издержек обращения;

– повышение эффективности рекламной политики за счет анализа масштабов и направленности рекламы по товарным группам и слоям потребителей (покупателей), способов и форм рекламных воздействий;

– определение оптимального размера товарных запасов по модели «Экономически обоснованный размер запаса» и на базе АВС–анализа.

Информационное обеспечение содержит два относительно независимых элемента: документальное обеспечение и компьютерное (в том числе программное) обеспечение анализа издержек обращения. В свою очередь, документальная база издержек обращения включает данные учетных регистров (журналов – ордеров, оборотно – сальдовых ведомостей и пр.) данные сч. 44 «Расходы на продажу» и его субсчетов, сведения экономического анализа, статистические данные, отчетность (форма №2 «Отчет о прибылях и убытках», соответствующие строки формы №5), данные предыдущих проверок и т.д. Компьютерное обеспечение представляет сложный информационно–технический комплекс, в состав которого входят компьютерные сети, офисное оборудование, продукция и иные элементы. Основным требованием, предъявляемым к информационной базе анализа издержек обращения, является ее рациональность, под ним мы понимаем качество продукции, ее адекватность запросам покупателей.

Требования, предъявляемые к анализу издержек обращения, обуславливают ряд основных задач:

– выявление, расчет экономии или перерасхода издержек в целом и по статьям, элементам затрат, товарным группам или наименованиям;

– исследование степени влияния факторов на уровень издержек обращения в целом и по статьям;

– поиск резервов экономии (снижения) издержек обращения при сохранении высокого уровня качества товаров или его улучшении, выявление непроизводительных расходов, потерь и брака товаров, разработка мероприятий по их устранению или минимизации.

В качестве резервов сокращения издержек назовем следующие:

– рациональное размещение подразделений организации по отношению к местам хранения и закупок товаров с учетом спроса, что минимизирует транспортные расходы;

– рациональная организация перевозок с наименьшими транспортными расходами, поиск партнеров с минимальными тарифами и ставками транспортных услуг;

– оптимизация товарных запасов;

– рациональное расходование средств на рекламу, проценты за коммерческий кредит, подработку, подсортировку товаров, упаковку товаров, хранение, на-минимизация товарных потерповышение производительности труда, технической оснащенности процессов товарного обращения Реализация социальных мероприятий будет способствовать оптимизации товарных расходов в организации. К таким мероприятиям следует отнести использование немонетарных льгот для работников, развитие социальной политики коммерческой организации.

В соответствии с п. 5 ПБУ 5/01 материально–производственные запасы (в том числе товары) принимаются к бухгалтерскому учету по фактической себестоимости. Однако согласно п. 13 ПБУ 5/01 организациям розничной торговли разрешается оценивать товары по продажной стоимости с отдельным учетом наценок. На практике в розничной торговле применяются оба вида учетных цен.

Однако в п. 28 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации отмечено, что при любом варианте учетных цен в любых организациях остаток товаров отражается в бухгалтерском балансе по стоимости их приобретения. При учете организации розничной торговли товаров по продажным ценам разница между стоимостью по продажным ценам и стоимость приобретения (торговая наценка) отражается в бухгалтерской отчетности обособленно в приложении к бухгалтерскому балансу (ф. №5).

Поскольку в балансе отражается стоимость товаров за минусом торговой наценке на остаток товаров, то, как бы в «противовес», для «аналитичности» баланса должны рассчитываться издержки обращения на остаток товаров.

Дело в том, что торговая наценка возникает не тогда, когда товары учитываются по себестоимости, а тогда, когда они учитываются по продажным ценам, и, кроме того, суть издержек обращения, приходящихся на остаток товаров, в том, что их расчет влияет на финансовый результат фирмы, и поэтому его нужно капитализировать, а делать это или нет – должна решать сама организация в рамках своей учетной политике исходя из конкретных условий хозяйственной деятельности.

Вывод:

Оценка результатов учета и анализа динамики издержек обращения, их факторного анализа, потоварно–группового подхода дает возможность определить основные направления совершенствования управления торговыми затратами:

оптимизация торгово – технологических процессов;

модернизация и реконструкция материально – технической базы торговых организаций;

увеличение объема розничного товарооборота и оптимизация товарных запасов;

выбор эффективной управленческой стратегии и тактики в области управленческого учета, анализа и аудита, планирования и ценообразования.

Выбор эффективной стратегии и тактики в области управленческого учета, анализа и аудита как единого информационного комплекса, принятие оптимальных решений в сфере планирования и ценообразования включают мероприятия по внедрению стратегического управленческого учета, в котором будут интегрированы контрольная и аналитическая функции. Стратегический управленческий учет должен основываться на альтернативных калькуляционных подсистемах, методикам управленческого анализа и аудита, адаптированных к специфике торговых организаций.

Глава 2. Система учета, анализа и аудита в ЗАО «Стройбери»

2.1 Краткая характеристика ЗАО «Стройбери»

Закрытое акционерное общество «Стройбери», сокращенное наименование ЗАО «Стройбери» было зарегистрировано в ноябре 2005 года. Общество является юридическим лицом, имеет самостоятельный баланс, расчетный счет.

Юридический адрес организации: 413840, г. Балаково, ул.Транспортная 17.

Организация имеет статус юридического лица, а также печати и штампы, фирменные бланки, расчетный и иные счета в учреждениях банков.

Целью создания и функционирования ЗАО «Стройбери» является осуществление хозяйственной деятельности, направленной на извлечение прибыли.

Основным предметом деятельности предприятия является:

- осуществление розничной торговли строительными материалами и хозяйственно-бытовыми товарами;

- организация посреднической и коммерческой деятельности;

- организация прямых связей с предприятиями-поставщиками продукции.

Осуществление торговой деятельности предусматривает такие формы оплаты как оплата за наличный и безналичный расчёт.

У ЗАО «Стройбери» существует отработанная сеть поставок товаров, что позволяет сократить риск несвоевременных поставок и поставлять товары по низким ценам за счёт скидок, предоставляемых поставщиками за долгосрочное сотрудничество. Магазин работает с поставщиками по всей России, так например, поставки осуществляются из Москвы, Екатеринбурга, Саратова, Волгограда и др. городов.

Целью розничного сектора ЗАО «Стройбери» является предоставление качественной продукции по минимально низким ценам, доступным всем слоям населения. Приобретая товар в магазине, покупатель получает исчерпывающую консультацию по товару, все сопутствующие документы, а именно кассовый чек, товарный чек, паспорт по изделию, по желанию клиента сертификат качества на предлагаемые товары, что позволяет покупателю быть уверенным в качестве приобретаемого товара и получить гарантию на товар согласно паспорту по изделию.

Организационная структура ЗАО «Стройбери» представлена на рис. ….

Рисунок … - Организационно-управленческая структура ЗАО «Стройбери»

В ЗАО «Стройбери» всеми финансово-хозяйственными процессами руководит директор. В его подчинении находятся: главный бухгалтер, который занимается составлением финансовых отчётов деятельности, составлением и сдачей налоговой отчётности в налоговые органы, а так же бухгалтер, в обязанности которого входит ведение текущей документации, а именно: платёжные поручения, платёжные требования, приходные и расходные накладные, счета фактуры, приходно-кассовые ордера, счёта на оплату. Вся документация формируется и обрабатывается при помощи программного продукта 1С: Предприятие 8.1. Так же в магазине работают: кассир, который занимается ведением кассовой книги, составлением актов возвратов и непосредственно расчётами с покупателями, а так же старший продавец-консультант и продавец-консультант, в обязанности которых входит работа с клиентами, то есть демонстрация товара, предоставление необходимых консультаций по товару, помощь при выборе товара.

Среднесписочная численность работающих составляет 83 человека.

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источников их формирования (собственного капитала и обязательств). Эти сведения предоставлены в балансе предприятия.

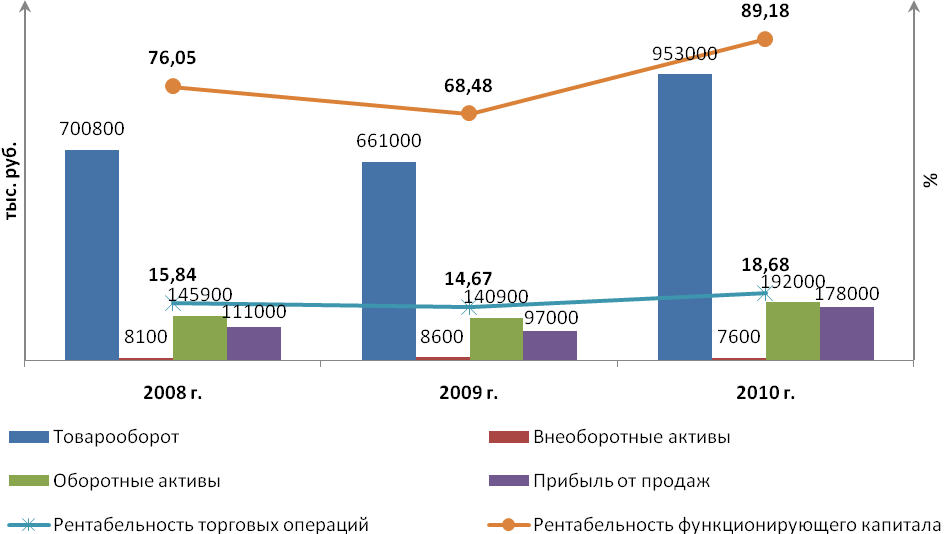

Финансовое состояние ЗАО «Стройбери» на 1.01.2011 г. стабильное в связи с ростом реализации товаров (табл. …).

Финансовое состояние ЗАО «Стройбери»

тыс. руб.

|

Показатель

|

2008 г.

|

2009 г.

|

2010 г.

|

Динамика

|

|

|

|

|

|

абс.

|

относ.

|

|

Товарооборот

|

700800

|

661000

|

953000

|

252200

|

135,99

|

|

Внеоборотные активы

|

8100

|

8600

|

7600

|

-500

|

-6,17

|

|

Оборотные активы

|

145900

|

140900

|

192000

|

46100

|

131,60

|

|

Прибыль от продаж

|

111000

|

97000

|

178000

|

67000

|

160,36

|

Как следует из данных табл. …, товарооборот предприятия вырос на 252 200,00 тыс. руб. или на 135,99%. Это обеспечивает все большим вложением капитала в оборотные активы, представляющие собой приобретенные товары для перепродажи. Так, за рассматриваемый период они увеличились на 46 100 тыс. руб. или на 131,60%. Следовательно, рост оборотных активов на 1% обеспечивает рост товарооборота на 1,03%. Это вызвало увеличение прибыли от продаж на 6 700,00 тыс. руб. или на 160,36%.

Таким образом, ЗАО «Стройбери» интенсивно развивается, о чем свидетельствует рост основных показателей рентабельности предприятия: рентабельность торговых операций и рентабельность функционирующего капитала (рис. …).

Рисунок … - Динамика основных показателей рентабельности ЗАО «Стройбери»

Рентабельность торговых операций увеличилась с 15,84% до 18,86%. Иными словами, если в 2008 г. один рубль, вложенный в торговую деятельность, приносил 15,84 руб. прибыли от продаж, то в 2010 г. – 16,68 руб. Также возросла рентабельность функционирующего капитала. Ее рост за рассматриваемый период составил 13,13%.

Итак, ЗАО «Стройбери» - интенсивно развивающаяся компания, осуществляющая деятельность в сфере торговли.

2.2 Организация бухгалтерского учета издержек обращения в ЗАО «Стройбери»

Бухгалтерский учет издержек обращения в ЗАО «Стройбери» осуществляется в целях обеспечения своевременности, полноты и достоверности отражения фактических расходов, а также контроля над использованием материальных, трудовых и финансовых ресурсов организации. При ведении бухгалтерского учета издержек обращения для получения различных по степени детализации показателей в ЗАО «Стройбери» используются синтетические и аналитические счета. Соответственно этим двум видам счетов ведется синтетический и аналитический учет.

Аналитический учет является наиболее трудоемким, так как степень детализации учитываемых данных о группах товара очень глубока, поскольку ассортимент ЗАО «Стройбери», во-первых, включает в себя достаточно большое количество номенклатурных статей. Во-вторых, учет ведется и в разрезе поставщиков в связи с высоким уровень индивидуализации схем поставок и оплаты товарно-материальных ценностей.

Основным документом, используемым в ЗАО «Стройбери» для учета расходов, в том числе издержек обращения, в целях бухгалтерского учета, является Положение по бухгалтерскому учету "Расходы организации" (ПБУ 10/99)1. Этот документ определяет классификацию расходов и порядок их признания в учете.

Согласно п.8 ПБУ 10/99 при формировании расходов по обычным видам деятельности, в том числе издержек обращения, должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Согласно данному Положению, любые расходы, произведенные ЗАО «Стройбери», либо включаются в стоимость активов, либо через аккумулирующие счета учета расходов по экономическим элементам списываются на финансовые результаты. Это позволяет обеспечить формирование точных и достоверных показателей о стоимости активов и величине конечного финансового результата деятельности ЗАО «Стройбери», также обеспечивает руководство организации полной информацией о валовой сумме материальных расходов, расходах на оплату труда и других одноэлементных расходах при планировании своей деятельности на следующий период.

Также согласно п.8 ПБУ 10/99 для целей управления в бухгалтерском учете ЗАО «Стройбери» организуется учет расходов по статьям затрат. Причем перечень статей затрат был установлен организацией самостоятельно.

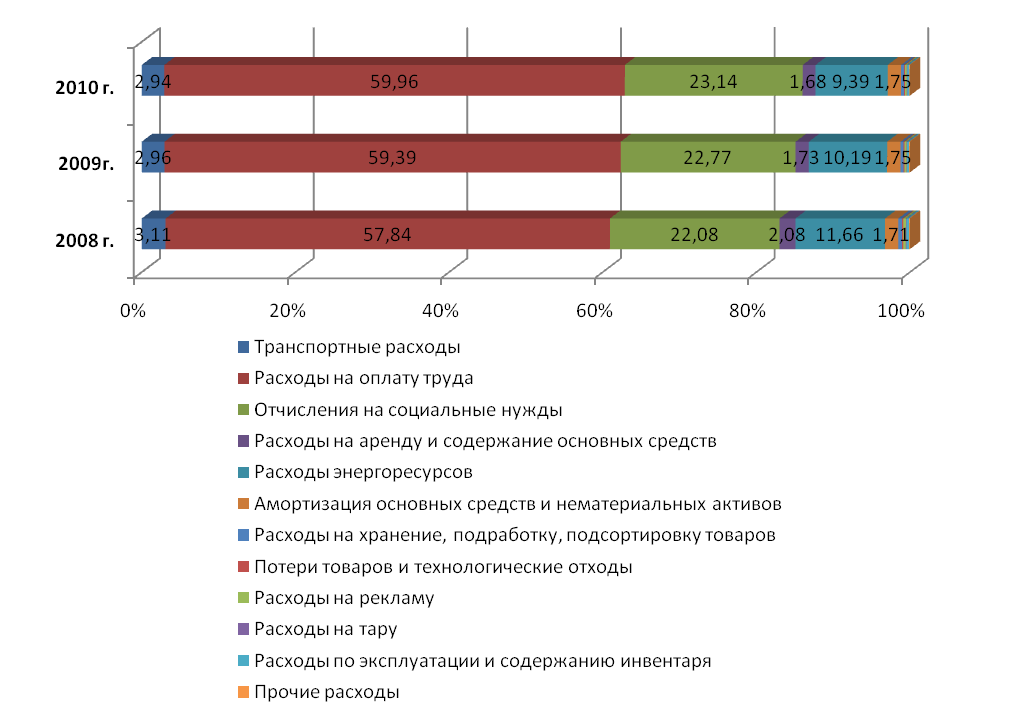

Перечень затрат ЗАО «Стройбери», авансированных в издержки обращения, представлен в табл. ….

Таблица …

Перечень издержек обращения ЗАО «Стройбери»

|

Статьи затрат

|

Расширенный перечень

|

|

1. Транспортные расходы

|

оплата транспортных услуг сторонних организаций за перевозки товаров (плата за перевозки, за подачу вагонов, взвешивание грузов и т.п.);

оплата услуг организаций по погрузке товаров в транспортные средства и выгрузке из них, плата за экспедиционные операции и другие услуги;

стоимость материалов, израсходованных на оборудование транспортных средств и утепление;

плата за временное хранение грузов на станциях, пристанях, в портах, аэропортах и т.п. в пределах нормативных сроков, установленных для вывоза грузов в соответствии с заключенными договорами;

плата за обслуживание подъездных путей и складов необщего пользования, включая плату железным дорогам согласно заключенным с ними договорам.

|

|

2. Расходы на оплату труда

|

1) оплата за отработанное время и выполненную работу, которая включает:

· заработную плату, начисленную работникам по тарифным ставкам и должностным окладам;

· заработную плату, начисленную работникам за выполненную работу по сдельным расценка;

· премии и вознаграждения независимо от источников их выплат;

· значительную часть стимулирующих и компенсационных доплат и надбавок;

· заработную плату работников, состоящих в списочном составе организации, за выполнение кроме основной работы, работы по совместительству (внутреннее совместительство);

· оплату работ по гражданским договорам и др.

2) оплата за неотработанное время, которая включает:

· оплату трудовых и социальных отпусков предоставляемых в соответствии с законодательством Республики Беларусь и коллективным договором;

· оплату отпусков в связи с обучением, предоставляемых работникам, обучающимся в учебных заведениях без отрыва от производства;

· заработную плату, сохраняемую за работниками за время выполнения ими государственных, общественных, воинских обязанностей;

· оплату простоев не по вине работника;

· оплату за время вынужденного прогула и др.

3) выплаты компенсирующего характера, которые включают:

· повышенную оплату труда, применяемую в особых условиях (доплаты на тяжелых работах, на работах с вредными условиями труда, на территориях радиоактивного загрязнения, за работу в местностях с тяжелыми климатическими условиями);

· доплаты за интенсивность труда, за ненормированный рабочий день;

· доплаты за работу в ночное время, за работу в многосменном режиме и режиме разделения рабочего дня на части;

· оплату за работу в государственные праздники, праздничные (нерабочие) и выходные дни;

· денежная компенсация за неиспользованный отпуск и др.

4) поощрительные выплаты, которые подразделяются на:

4.1) регулярные (ежемесячные, ежеквартальные) выплаты:

· надбавки (доплаты) к тарифным ставкам и окладам за профессиональное мастерство, классность, почетное звание, ученую степень, высокие достижения в труде, за сложность и напряженность работы;

· надбавки к заработной плате за продолжительность непрерывной работы (вознаграждения за выслугу лет, стаж работы);

· премии и вознаграждения независимо от источников их выплаты;

4.2) единовременные выплаты:

· единовременные (разовые) премии и вознаграждения независимо от источников их выплаты;

· вознаграждение по итогам годовой работы, годовое вознаграждение за выслугу лет (стаж работы);

· единовременная материальная помощь (денежная компенсация), выплачиваемая всем или большинству работников;

· вознаграждения к юбилейным датам, праздникам, торжественным событиям (включая подарки и материальную помощь) и др.

|

|

3. Отчисления на социальные нужды

|

обязательные отчисления торговых предприятий. Размер отчислений устанавливается от суммы расходов на оплату труда, включаемых в издержки обращения по статье «Расходы на оплату труда»

|

|

4. Расходы на аренду и содержание зданий, сооружений, оборудования и инвентаря

|

платежи за текущую аренду торгово-складских зданий, строений и помещений, оборудования и других отдельных объектов основных средств, причитающихся арендодателю, а также плата сторонним организациям за пожарную, сторожевую охрану, за поверку и клеймение весов и других измерительных приборов, расходы на уборку помещений, стоимость электроэнергии, используемой для приведения в движение электрооборудования

|

|

5. Расходы на энергоресурсы

|

затраты на тепловую и электрическую энергии

|

|

6. Амортизация основных средств и нематериальных активов

|

суммы амортизационных отчислений на полное восстановление основных производственных средств

|

|

7. Расходы на хранение, подработку, подсортировку товаров

|

расходы на содержание холодильного оборудования (стоимость электроэнергии, смазочных материалов и др.), плату за услуги сторонним организациям по фасовке и упаковке товаров, а также фактическую стоимость материалов для фасовки и упаковки товаров при сортировке, фасовке, переработке и подработке

|

|

8. Потери товаров и технологические отходы

|

потери и недостатки товара при перевозке всеми видами транспорта, хранении и продаже в пределах норм естественной убыли, а также убытки от недостачи и потери от порчи товаров, продуктов сверх норм естественной убыли, когда конкретные виновники не установлены

|

|

9. Расходы на рекламу

|

расходы на оформление витрин, выставок-продаж, комнат образцов товаров, изготовление рекламных щитов, стендов, муляжей, рекламные мероприятия через средства массовой информации, уценку товаров, потерявших свое первоначальное качество во время демонстрации их в витринах, на выставках, в торговых залах; разработку и изготовление фирменных пакетов, упаковки, а также проведение других рекламных мероприятий, связанных с торговой деятельностью

|

|

10. Издержки по оплате процентов за пользование кредитом

|

платежи по процентам за кредиты банков в пределах учетной ставки Центрального банка РФ, увеличенной на три пункта, а также другие расходы по оплате процентов за пользование займами

|

|

11. Расходы на тару

|

амортизация (износ) и расходы на ремонт тары-оборудования, ремонт и естественный износ тары-оборудования в части, возмещенной поставщикам (владельцам тары-оборудования), расходы на перевозку, погрузку, выгрузку порожней тары, разница между приемными (при оприходовании) и сдаточными (при возврате порожней) ценами на тару

|

|

12. Расходы по эксплуатации и содержанию инвентаря

|

Суммы возмещения износа и ремонта малоценного и быстрореализуемого инвентаря

|

|

13. Прочие расходы

|