НАЛОГОВОЕ АДМИНИСТРИРОВАНИЕ: ИНСТРУМЕНТЫ И МЕТОДЫ

АКАДЕМИЯ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ КАЗАХСТАН

Институт управления

Кафедра «Управление экономикой»

Ибраева Миргуль Сериковна

НАЛОГОВОЕ АДМИНИСТРИРОВАНИЕ: ИНСТРУМЕНТЫ и методы

Специальность: 6М050600 – «Экономика»

Научный руководитель: _________________ Мукашева Б.А к.э.н профессор

Допущена к защите: «_______»_____________2015г.

Зав. кафедрой: ______________________ Абил Е.К к.э.н профессор

Астана 2015г.

Содержание

ВВЕДЕНИЕ ……………………………………………………………………….3

1. Сущность, функции, цели и задачи налогового администрирования в экономической системе………………………………………………..…………….......5

2. Налоговое администрирование: принципы, способы, формы и методы.....12

3. Налоговое администрирование в развитых странах……………….……….18

ЗАКЛЮЧЕНИЕ …………………………………………..……………..…........26

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ …………..…….…….…...29

Налоги для того, кто их выплачивает -

признак не рабства, а свободы.

А. Смит,

Английский экономист (1723-1790)

ВВЕДЕНИЕ

Актуальность темы исследования. Социально-экономические преобразования, происходящие в государстве, развитие предпринимательства, создание новых форм экономической деятельности требуют все более действенного контроля. Эффективность управления во многом определяется использованием контроля в различных его видах, способах, формах и методах проведения. Невозможно обеспечить эффективность функционирования, воспроизводства, рациональное распределение, обмен и потребление без налаженной системы финансового контроля. Контроль является функций управления экономикой как в целом, так и отдельных ее секторов.

Проводимая в стране реформа налогового администрирования направлена на серьезные структурные изменениям в системе налогового контроля, улучшение инвестиционного климата и экономического роста страны в целом. Усовершенствование форм и методов налогового контроля, наведение порядка в сфере налогового администрирования является фискальной задачей государства, важным элементом в создании здоровой экономической среды и привлекательного инвестиционного климата.

Переход Казахстана к рыночной экономике и интеграция в международное экономическое сообщество определили необходимость радикальной перестройки налоговых отношений путем проведения налоговой реформы. Налоговая реформа, направленная на создание эффективной налоговой системы, развитие экономики и увеличение валового внутреннего продукта находится на завершающем этапе. Основные меры по совершенствованию налоговой системы, которые заключаются в ее упрощении, повышении экономической обоснованности взимаемости налогов и сборов, снижении налоговой нагрузки на экономику, в настоящее время уже осуществлены.

Снижение налоговой нагрузки на экономику сопровождается уменьшением поступлений налоговых доходов в бюджет. Восполнить выпадающие налоговые доходы необходимо за счет дополнительных мер, основными среди которых является повышение собираемости налогов и совершенствование налогового администрирования. Уровень собираемости налогов является индикатором качества функционирования системы налогового администрирования. Налоговое администрирование является основой для повышения собираемости налогов. Однако в настоящее время, проблемы налогового администрирования существуют, как в области его практического функционирования, так и в области теории.

Необходимость решения теоретических и практических вопросов налогового администрирования как основы для повышения собираемости налогов предопределила актуальность темы исследования.

Целью исследования является разработка и научное обоснование комплекса теоретических положений и практических рекомендаций по совершенствованию налогового администрирования в Казахстане. Поставленная цель определила задачи исследования:

1. Изучить теоретическую основу налогового администрирования, определить его сущность, функции, цели и задачи в повышении собираемости налогов.

2. Проанализировать практику функционирования системы и субъектов налогового администрирования, определить ее недостатки и возможность их устранения.

3. Разработать предложения по совершенствованию налогового администрирования, определить особенности, тенденции и перспективы его развития в Казахстане.

Объектом исследования является система налогового администрирование, как основа повышения собираемости налогов.

Предмет исследования - сущность, содержание и практика налогового администрирования на современном этапе экономического развития Казахстана.

1. Сущность, функции, цели и задачи налогового администрирования в экономической системе

Любому государству для обретения независимости и самостоятельности необходима, прежде всего, крепкая и стабильная финансовая база. В условиях рыночной экономики, как показывает опыт развитых стран, главной финансовой основой государства являются налоговые поступления в государственный бюджет от населения и хозяйствующих субъектов.

Налоги являются также мощным инструментом государственного регулирования экономики. Налоги воздействуют на ход воспроизводственного процесса и выступают важным фактором обеспечения экономического роста. Они возникают с появлением государства и являются основной существования государства. [1]

Как экономическая категория налоги представляют собой совокупность специфических производственных отношений по поводу перераспределения национального дохода в пользу государства.

Национальный доход и государственный бюджет пополняются, в основном, за счет налогов, за счет налогов создается финансовая база для выполнения государством его функций и задач.

Налоги – это обязательные платежи юридических и физических лиц, поступающие государству в заранее установленных законом размерах и в определенные сроки. Налогообложение, как элемент, присуще всем государственным системам и прошло многолетний путь развития. В то же время, следует признать, что человечество до сих пор не придумало идеальной налоговой системы.

Категория «налог» достаточно хорошо известна зарубежной и отечественной науке. Определение и характеристику налогов приводили в своих трудах А. Смит, Дж. М. Кейнс, А. Лаффера, Д. Рикардо, С. Фишер, Р. Дорнбуш, Р. Шмалензи, Л.А. Бернстайн, Э.С. Хендриксен, М.Ф. Ван-Бреда, Я.В. Соколов, В.Г. Пансков, А.В. Толкушин, А.В. Перов, Д.Г. Черник и другие ученые. Во всех определениях авторы подчеркивают «обязательность» и «безвозмездность» платежа, который, по сути, представляет изъятие государством в пользу общества определенной части валового внутреннего продукта. [1]

Так, отечественный ученный Ф.С. Сейдахметова налог определяет как «установленный государством обязательный платеж, взимаемый с юридических и физических лиц в целях обеспечения деятельности государственных органов».[2] В.Д. Мельников определяет налоги – «обязательные платежи, устанавливаемые государством и взимаемые в определенных размерах и в установленные сроки». [3]

Научный характер придают определению налога А.И. Худяков, Г.М. Бродский. Они определяют его как «принудительное изъятие государством в целях финансового обеспечения своей деятельности денежных средств, принадлежащих на праве собственности организациям и физическим лицам, (А) осуществляемое на основе правового акта, принятого государственным органом и в надлежащей форме, (Б) производимое в определенных размерах и в установленном порядке, (В) носящее обязательный, безвозвратный и безвозмездный характер». [4]

Современное налоговое законодательство ставит рядом понятия налога и сбора и трактует их следующим образом: «Налоги – законодательно установленные государством в одностороннем порядке обязательные платежи в бюджет, за исключением случаев, предусмотренных настоящим Кодексом, производимые в определенных размерах, носящие безвозвратный и безвозмездный характер». Государственный сбор – это платеж государственному органу за совершение юридически значимого по отношению к плательщику акта, т.е. под сбором понимается обязательный взнос, уплата которого является одним из условий предоставления

определенных прав.[5]

Категория «налога» для субъекта является своего рода принудительным платежом, тогда как сбор носит компенсационный характер, и его размер возмещает те затраты, которые понесет государственный орган, оказывающий услуги заявителю. Другими словами, размер сбора корреспондируется со стоимостью услуги, тогда как измерителем налога является платежеспособность плательщика. Отличие налогов от государственных сборов заключается в следующем:

Во-первых, государственные сборы призваны компенсировать расходы государственного аппарата, т.е. они должны быть скорреспондированы с затратами, произведенными при реализации соответствующей государственной услуги виде юридически значимых действий, а налоги – финансировать деятельность государства в целом.

Во-вторых, признаком налога является безвозмездность и безэквивалентность; сбор является относительно эквивалентным платежом – уплатив сбор, субъект получает что-то взамен, определенное право, статус или разрешение от государства.

В-третьих, сбор – разовый платеж, тогда как для налога характерна стабильность и длительность отношений.

В-четвертых, вступление лица в отношение с государством по поводу уплаты налога носит для этого лица принудительный характер, вступление же в отношение, связанное с уплатой сбора, носит для лица добровольный характер, поскольку добровольным является само обращение к государству за тем, что обусловлено уплатой сбора. [5]

Помимо налога и сбора в Налоговом кодексе используется понятие пошлина – один из видов обязательных платежей, взимаемых за совершение юридически значимых действий взамен государственной услуге. Сущностные свойства налога выражены его функциями, которые представлены на рисунке 1. [5]

|

Распределительная

|

|

Контрольная

|

|

Количественное отражение и соответствие налоговых платежей и налоговых поступлении

|

|

Фискальная

Формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и фондах (внебюджетных, социальных, природоохранных и т.д)

|

|

Регулирующая

Дифференциация условий налогообложения с целью влияния на различные сферы экономической и социальной жизни

|

|

Подфункция

|

|

Социальная

|

Стимулирующая

|

Рисунок 1. Функции налогов и их содержание

Сочетание централизованного и фискального механизмов распределительных отношений в экономике в большей степени выражено в распределительной функции налогов, а контроль за своевременностью и полнотой уплаты налогоплательщиками установленных законодательством налогов – в контрольной функции. [5]

Исторически первой является фискальная функция налогов, обеспечивающая поступление средств в государственный бюджет по мере развития товарно-денежных отношений, производства. Эта функция определяет все увеличивающие поступления государству денежных доходов.

Большая роль отведена регулирующей функции, поскольку государство считает необходимым активно участвовать в социальной и хозяйственной жизни. Ее подфункции – социальная и стимулирующая – реализуются государством через систему льгот и преференций (предпочтений). [5]

Льготами по налогам и сборам признаются предоставляемые отельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. [5]

Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера. Преференции устанавливаются, как правило, в виде скидок или отмены, например, таможенных пошлин на ввозимые в страну товары определенной номенклатуры. Налоги по их использованию подразделяются на общие (они поступают в единую кассу государства) и специальные (целевые) (например, налог на продажу бензина, топлива, смазочных масел в США направляется в дорожный фонд). В мировой практике, в зависимости от характера взимания налоговых ставок, налоги

подразделяются на пропорциональные, прогрессивные и регрессивные.[5]

Пропорциональный налог – это налог, ставка которого одинакова для всех облагаемых сумм. Налог, средняя ставка которого повышается по мере роста суммы, считается прогрессивным. Налог, предполагающий уменьшение процента изъятия из суммы по мере ее роста – регрессивный. К последнему виду – регрессивным налогам – относятся, как правило, косвенные налоги. Регрессивная ставка применяется, например, в США при доходе, превышающем пороговый уровень благосостояния. Это связано с тем, что лица с таким доходом считаются богатыми и платят за такие блага, как медицинское, страховое и другое обслуживание, которые бедным распределяются бесплатно.[5]

Соотношение различных видов налогов на различных ступенях развития общества менялось. В Древней Руси, например, в налогообложении преобладали прямые налоги, взимаемые с населения. В XIX – начале XX веков главное значение имели косвенные налоги. После Второй мировой войны ведущую роль играли прямые налоги и т. д.[5]

Налоговая система Республики Казахстан, согласно Налоговому кодексу, включает виды налогов и других обязательных платежей, правовые нормы, регулирующие налоговые отношения и органы налоговой службы. Группировка обязательных платежей в бюджет осуществляется на основе экономической сущности платежей: налоги, сборы, платы и пошлины.[5]

Перечень налогов, сборов и платежей представлен следующим образом:

А. Налоги:

1) корпоративный подоходный налог;

2) индивидуальный подоходный налог;

3) налог на добавленную стоимость;

4) акцизы;

5) специальные платежи и налоги недропользователей;

6) социальный налог;

7) земельный налог;

8) налог на транспортные средства;

9) налог на имущество;

10) налог на игорный бизнес;

11)

фиксированный налог;12) налог на сверхприбыль;13) налог на добычу полезных ископаемых

В. сборы:

1) регистрационные сборы;

2) сбор за проезд автотранспортных средств по территории

РК;

3) сбор с аукциона;

4) лицензионный сбор за право занятия отдельными видами

деятельности;

5) гербовый сбор.

С. Платы:

1) за пользование земельными участками;

2) за пользование водными ресурсами поверхностных

источников;

3) за эмиссии в окружающую среду;

4) за пользование животным миром;

5) за лесные пользования;

6) за использование особо охраняемых природных территорий;

7) за использование радиочастотного спектра;

8) за пользование судоходными водными путями;

9) за размещение наружной (визуальной) рекламы.

Д. государственная пошлина:

1) государственная пошлина;

2) консульский сбор.

Е. таможенная пошлина:

1) таможенная пошлина;

2) таможенные сборы;

3) плата за предварительное решение;

4) сборы.

В Республике Казахстан налоги – основной источник доходов государственного бюджета. Бюджетное устройство республики соответствует унитарной форме государственного устройства, при которой административно-территориальные единицы страны не имеют ни автономии, ни государственности. Все они подчиняются действующим единым законодательным актам, единым органам власти, централизованному управлению политическими, экономическими и социальными процессами. Бюджетное устройство, соответственно, определяется действующими в стране основными законодательными актами, ролью и значением бюджета в экономических и социальных процессах.[5]

Виды налоговых поступлений, закрепленных за соответствующим уровнем бюджетной системы, определены в Бюджетном кодексе РК. За республиканским бюджетом закрепляются такие налоговые поступления, которые имеют наиболее важное фискальное и экономическое значение, что обусловлено необходимостью использования в государственных интересах

функций налогов как финансовой категории, поскольку фискальная функция налогов определяет создание объективных предпосылок для вмешательства государства в экономические отношения.[5]

Участие государства в регулировании экономики осуществляется с помощью известных налоговых инструментов - налоговой ставки, налоговой базы и др.

Налоговая ставка – это установленный налоговым законодательством показатель, используемый для исчисления конкретного вида налога. Налоговая ставка устанавливается применительно к налогооблагаемой базе в определенных единицах измерения: в процентах, в стоимостных измерителях и др. [6]

Налоговая база – это совокупный показатель, существующий или сформированный в отчетный (налоговый) период, измеряемый в количественных или стоимостных единицах; от него исчисляется величина налога при помощи налоговой ставки. В Налоговом кодексе Республики Казахстан налоговая база представляют как «стоимостную, физическую или иные характеристики объекта налогообложения, на основании которых определяются суммы налогов и других обязательных платежей, подлежащих уплате в бюджет». [6]

Налоги – очень острое орудие в руках государства, и обращаться с ними следует весьма осторожно, чтобы не получить результата, обратного ожидаемому. При манипулировании налогами необходимо предвидеть и прогнозировать последствия, наступающие после тех или иных налоговых изменений. При недоборе налогов государственный бюджет не выполнять свои функции, государство вынуждено будет пойти на дополнительную денежную эмиссию, инфляция усилиться и экономика попадет в заколдованный круг «дефицит бюджета – инфляция – сокращение производства – дефицит бюджета». [1]

В настоящее время в республике Казахстан оперативное управление, то есть принятие комплекса мер, преследующих целью максимальное привлечение налоговых поступлений в государственную казну при минимальных затратах, осуществляется Налоговым комитетом Министерства финансов Республики Казахстана. На данное подразделение, в пределах его компетенции, возложены организационные и контрольно - надзорные функции в сфере обеспечения поступлений налогов и обязательных платежей в бюджет, полноты организации и регулирования сборов и других обязательных платежей в бюджет, полноты и своевременности перечисления обязательных пенсионных взносов и социальных отчислений в фонды социального страхования.

Налоговая система каждого государства отражает его специфические условия. В мире нет государств с одинаковыми налоговыми системами. Однако это не означает, что создание налоговой системы и налоговая политика ведутся спонтанно, как кому хочется [9].

Среди многочисленных проблем, возникших перед Казахстаном в период перехода от командно-административной системы хозяйствования к рыночной форме ведения хозяйства видное место занимает создание эффективной системы налогообложения юридических и физических лиц. В этом заинтересовано как государство, так и плательщики налогов.

Следовательно, в Казахстане сформированы основы налоговой системы, отвечающей требованиям современной рыночной экономики и базирующейся на общепринятых сегодня в мировой практике основных видах налогов. Вместе с тем в налоговой системе сохраняется преимущественно фискальная направленность. Это система крайне нестабильна, повышению ее эффективности мешают чрезмерное административные барьеры. Такое положение пагубно отражается, в первую очередь, на становлении отечественного предпринимательства, не позволяет в необходимых объемах наращивать его активность и обеспечивать устойчивые темпы экономического роста нашей страны и ее регионов.

2. Налоговое администрирование: принципы, формы и методы

Эффективность функционирования налоговой системы зависит от качества управления ею. Деятельность государства по управлению налоговой системы определяется характером и задачами налоговой политики соответствующего этапа развития. В современной экономической литературе не встречается четкого определения понятия «управление налоговой системой». Практически произошла его подмена понятием «налоговое администрирование». Однако налоговое администрирование по своему содержанию представляет органичную часть управления налоговой системой. [10]

Управление налоговой системой в широком понимании можно рассматривать как деятельность государства по управлению каждым элементом, входящим в понятие налоговой системы. В отношении первого элемента (совокупность налогов) – это законодательное установление перечня налогов и порядка налогообложения по каждому виду налогов и сборов. В отношении второго элемента – это законодательное (в конституционном, гражданском, налоговом законодательстве) установление компетенции, принципов, форм и методов организации и деятельности уполномоченных органов власти в налоговой сфере. Наконец, по третьему элементу – это определение функций и задачи налоговых органов, обеспечивающих контроль и привлечение к ответственности лиц, наущающих налогового законодательство [10].

Для государства основным источником бюджетных поступлений являются налоги. Их полное и бесперебойное поступление невозможно без создания в государстве эффективной налоговой структуры. В состав налоговой структуры Республики Казахстан входят - органы налоговой службы, таможенные органы, местные исполнительные органы налоговой полиции.

Важнейшим элементом налоговой структуры государства являются налоговые органы, на которые возлагается ответственность за полноту сбора налогов и других обязательных платежей в бюджеты всех уровней на основе налогового законодательства и других законодательных актов, предусматривающих поступление платежей в государственный бюджет, и других финансовых обязательств перед государством [11].

Налоговая система Казахстана строится на принципах стимулирования научно- технического прогресса, вывода отечественного производителя на мировой рынок высокотехнологической продукции, стимулирования предпринимательской производственной деятельности и инвестиционной активности, равнозначности и пропорциональности взимания налогов как с юридических так и физических лиц, недопущения налоговой дискриминации, социальной справедливости, экономической эффективности и других немаловажных принципах.

Налоговое администрирование обеспечивает реализацию налоговой политики государства.

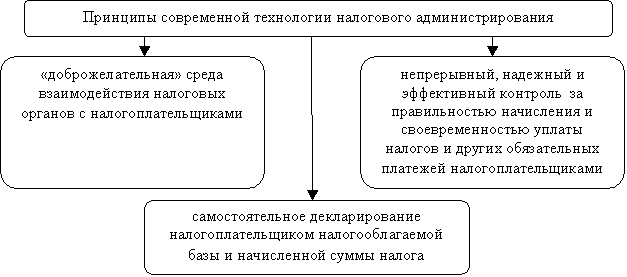

Налоговое администрирование - наиболее социально выраженная сфера, в которой государство взаимодействует с населением и бизнесом. Определенные недостатки или недоработки, которого могут привести к снижению поступлений налогов и других обязательных платежей в бюджет, увеличить вероятность налоговых правонарушений, в конечном итоге иметь негативный эффект на экономику нашей страны. В связи с этим, современная технология налогового администрирования определятся следующими принципами (см. Рисунок 2) [12].

Рисунок 2. Принципы современной технологии налогового администрирования

Существуют следующие негативные моменты существующей системы налогового администрирования:

· организация системы налоговых органов не в полной мере отвечает стоящим перед налоговой службой задачам;

· обширная сеть мелких налоговых инспекций, контролирующая сравнительно небольшие суммы поступлений, обусловливает высокий уровень косвенных издержек (расходов на технику, обучение персонала) и требует значительных усилий в плане координации её работы;

· многие регионы с большим числом мелких инспекций имеют чрезмерно высокие отношения численности управленческих кадров к общему числу работников;

· отсутствие типовых моделей организации местных налоговых инспекций с типовыми функциональными обязанностями усложняет управление ими. [13]

Сложность и жесткая централизация организации налогового администрирования оказывают разное влияние на экономические субъекты – налогоплательщиков, стимулируют их экономическое развитие при помощи комплекса разных методов. [13]

Налоговое администрирование – это динамически развивающаяся система управления налоговыми отношениями, координирующая деятельность налоговых органов в условиях рыночной экономики. [13]

Сложившаяся в Казахстане экономическая ситуация требует от налоговой системы решения проблем своевременного пополнения Государственного бюджета, его сбалансированности по доходам и расходам, сокращения дефицита и внешнего долга, обеспечения финансирования областных и региональных потребностей. Обеспечение роста налоговых поступлений и повышение уровня собираемости налоговых платежей по-прежнему является приоритетной задачей казахстанских налоговых органов.

Реформирование налоговых отношений не может привести к положительным результатам, если не будет достигнут 100% уровень собираемости налогов. А этот показатель, в свою очередь, не может быть достигнут без эффективного налогового администрирования. Важной задачей является достижение оптимального соотношения фискальной и распределительной функций налогов в налоговой системе. [13]

Сложность и жесткая централизация организации налогового администрирования оказывают разное влияние на экономические субъекты - налогоплательщиков, стимулируют их экономическое развитие при помощи комплекса разных методов.

Налоговое администрирование проводится на основе следующих форм и методов:

|

Методы налогового администрирования

|

Формы налогового администрирования

|

|

Налоговое планирование

|

1. Тактическое

|

|

|

- оценка налогового потенциала региона

|

|

|

- утверждение бюджета по налогам

|

|

|

- разработка контрольных заданий

|

|

|

- определение долевого распределения ставок и льгот

|

|

|

2. Стратегическое

|

|

Налоговое регулирование

|

3. Системы налогового стимулирования

|

|

|

3.1. Изменение срока уплаты налога

|

|

|

- оптимизация налоговых ставок

|

|

|

- система налоговых льгот

|

|

|

- отмена авансовых платежей

|

|

|

- уменьшение налоговых обязательств

|

|

|

- снижение размера налоговой ставки

|

|

|

3.2. Предоставление налогового или инвестиционного налогового кредита

|

|

|

3.3. Предоставление отсрочки или рассрочки

|

|

|

4. Система санкций

|

|

|

- финансовые

|

|

|

- административные

|

|

|

- уголовные

|

|

Налоговый контроль

|

- регистрация и учет плательщиков

|

|

|

- прием и обработка отчетности

|

|

|

- учет поступления налогов и начисленных сумм

|

|

|

- контроль за своевременным поступлением платежей

|

|

|

- налоговые проверки

|

|

|

- реализация материалов проверки

|

|

|

- контроль за реализацией материалов проверки и уплатой начисленных санкций

|

Источник: сайт www.nalogi.kz

С другой стороны, необходимость повышения эффективности производства на всех её стадиях, устранение диспропорций, возникающих в ходе структурной перестройке отраслей промышленности, а так же задача повышения реального жизненного уровня основной массы населения требуют снижения налоговой нагрузки. Необходимы благоприятные условия для наращивания оборотных средств предприятий и стимулирование их инвестиционной деятельности. [13]

Налоговый потенциал любого региона следует рассматривать с точки зрения развивающейся системы. Для этого необходимо: во-первых, обосновать содержание информационных связей налогового потенциала, ориентируясь на организационно - управленческую структуру налоговой системы; во-вторых, определить функциональные задачи и содержание налогового мониторинга, без которого невозможно достичь высокой эффективности налогового администрирования на региональном уровне. [14]

Налоговый комитет министерства финансов является единой системой органов, осуществляющих контроль за соблюдением налогового законодательства. Она реализует свои функции в отношении государственных и местных налогов, что вытекает из принципа единства государственной налоговой политики. [14]

В соответствии с законными и подзаконными актами, регламентирующими организацию работы налоговой системы, её главной задачей является контроль за:

- исполнением налогового законодательства;

- правильностью исчисления налогов;

- полнотой исчисления налогов;

-своевременностью внесения налогов и иных платежей[14].

В управлении налоговыми процессами участвуют не только специализированные органы. В него вовлечены все органы законодательной и исполнительной власти, Конституционный суд РК, научные коллективы отраслей институтов, вузы, а так же общественные организации - такие, как, например, Общественная ассоциация защиты прав налогоплательщиков. Влияют на налоговые взаимоотношения плательщиков и государства также правоохранительные органы, аудиторские, адвокатские и консультационно-юридические службы. Их деятельность – также, часть процесса управления налоговыми отношениями.

Налоги жёстко увязаны с отношениями собственности, которые всегда были областью конформации экономических интересов.

Налоговое администрирование, основывающееся на положениях налогового права и дополняющее их, с теоретика практической точки зрения можно назвать своего рода стержнем налогового механизма. Все его слагаемые (планирование, учёт, регулирование и контроль) суть управленческие действия профессионалов в органах власти, управления, в научно-исследовательских структурах и т.д. Нормы налогового прав позволяют организовать рациональную систему налогового администрирования, распространить её на весь налоговый механизм.

С одной стороны, налоговый механизм – это область налоговой теории, трактующей это понятие как организационно-экономическую категорию. Его можно признать объективно необходимым процессом управления профессиональными отношениями, складывающимися при обобщении части созданного в производстве национального дохода. Этот процесс управления в экономической литературе традиционно разграничивают на три подсистемы: налоговое планирование, налоговое регулирование и налоговый контроль.

С другой стороны, налоговый механизм – это реальное налоговое производство. С таких позиций налоговый механизм выступает как экономический инструмент субъективного (императивного) регламентирования системы налоговых отношений.

Налоговый механизм как свод практических налоговых действий задаётся совокупностью условий и правил реализации налоговых законов [15].

Развитие рыночных отношений придаёт управлению налогообложением иной экономический смысл. Управление постепенно выходит из статичного состояния и начинает реагировать на различные изменения налоговых правоотношений. В связи с этим сама система налогообложения приобретает индикативные свойства. Недопоступление налоговых платежей в бюджет может сигнализировать о том что:

· действующие налоговые нормы перестали отвечать потребностям воспроизводства и их следует подвергать ревизии;

· налоговые администрации утратили способность осуществлять мониторинг налоговых поступлений и перекрывать возможности ухода от налогов;

· усилились интеграционные процессы и возникла необходимость освоения налоговыми администрациями особенностей зарубежного налогового законодательства, а также международных правил заключения договоров об избежание двойного налогообложения.

Такого рода сигналы обусловливают необходимость пересмотра методов налогового управления. Существует потребность в изменении структур и функций налоговых администраций, направленной налоговой политики и методических основ налогового производства, что становится причиной принятия кардинальных мер, вплоть до проведения очередного этапа налоговой реформы[16].

Для оптимального пути развития и совершенствования налогового администрирования необходимо обозначить принципы построения налоговой системы. Современные принципы построения налоговой системы и организации налоговой политики делятся на три группы:

· организационные, отражающие административное управление процессом налогообложения (всеобщность, равномерность, гибкость);

· экономические, определяющее воздействие налогов на экономику (эффективность, экономичность, равно напряженность);

· правовые, отражающие законодательную определённость налоговых отношений (единство, стабильность, определённость).

1.3 Налоговое администрирование в развитых странах

Как понимается для эффективного налогового администрирования в Казахстане необходимо изучить опыт зарубежных и постсоветских стран.

Особенности построения налоговых систем и налогового администрирования в различных странах определяются совокупностью факторов, к наиболее важным из которых относятся:

- бюджетное устройство;

- действующая система права;

- степень включенности страны в мировую экономику;

- уровень ее экономического развития;

- роль государства в экономике;

- сложившиеся традиции.

Система налоговых органов формируется, как правило, в зависимости от устройства бюджетной системы - федеративной (трехуровневой) или унитарной (двухуровневой). Важную роль играют принципы, на основе которых в стране разграничиваются бюджетные полномочия между центральными и региональными (местными) органами власти. Чем больше налоговых полномочий имеют регионы и местные органы власти, тем (при прочих равных условиях) более автономными будут и налоговые органы.

В мировой практике получили распространение три основных типа организации налоговых органов:

1) единый полуавтономный орган, отчитывающийся непосредственно перед председателем правительства и/или советом управляющих/экспертов из числа официальных представителей прочих государственных органов;

2) единая налоговая служба в составе национального министерства финансов;

3) система служб или агентств в составе одного или нескольких министерств [17].

Налоговая система Японии

Действующая в настоящее время налоговая система Японии сформировалась в 1950-е годы, претерпев в последующий период незначительные организационные и законодательные изменения.

На Национальное налоговое управление (ННУ), структурно входящее в Министерство финансов как его «внешнее» ведомство, возложены все функции по начислению, сбору и пресечению случаев уклонения от уплаты всех общегосударственных прямых (подоходного, корпоративного, на наследство и дарение, землю и недвижимость) и косвенных налогов и сборов (потребительского, «алкогольного», «табачного», «бензиновых», «дорожного» и гербового). Исключение составляют лишь таможенные пошлины и корабельные сборы, относящиеся к компетенции Министерства финансов.

Помимо общегосударственных в Японии взимаются также и местные налоги: префектуральные и муниципальные. К первым относятся налог на проживание в префектуре, налог с предприятий в расчете на число занятых, налог на приобретение собственности, часть акциза на табак, налог на зрелищные мероприятия, с транспортных средств, подоходный и налог на пользование природными ресурсами. Ко вторым - налог на проживание, имущественный, часть акциза на табак, налог на легкие транспортные средства, налог на земельную собственность, развитие городов и другие. Их сбором занимаются местные органы самоуправления, которые имеют свои налоговые конторы, независимые от общенациональных.

Особенностью японской налоговой системы является наблюдаемая в последние годы тенденция к увеличению доли местных налогов.

В Японии помимо генерального счета бюджета в качестве существенной его дополнительной части предусмотрены программы инвестиций и займов на финансирование полугосударственных корпораций и социальной инфраструктуры из средств пенсионных, страховых фондов, почтовых сбережений населения.

Руководство практической работой в сфере выявления и пресечения налоговых нарушений на основании «Закона о контроле за нарушениями в сфере общегосударственных налогов» возложено на директора департамента проверок и криминального расследования, в структуру которого входит отдел аудита, отдел криминального расследования и отдел по международному сотрудничеству в области расследований. Региональные налоговые бюро имеют аналогичное построение, и, кроме того, они имеют в своем штате специальных следователей, в обязанность которым вменяется сбор информации и идентификация потенциальных случаев для криминального расследования.

Налоговые инспекции на местах наделены лишь правом выявления нарушений, имея в своем штатном составе группы аудита физических лиц, корпоративного сектора и в некоторых случаях группы, занимающихся налогообложение сферы производства алкогольных напитков.

В помощь налогоплательщику в Японии помимо государственных программ по информированию о требованиях налогового законодательства, предусматривающих популяризацию этих знаний путем издания различных брошюр, пособий, проведения семинаров, собеседований, организации «горячих» линий связи через Интернет и других форм с 1951 года действует институт уполномоченных налоговых консультантов, численностью около 70 тыс. человек, имеющих соответствующие лицензии. Организационно они объединены в профессиональные ассоциации, тесно сотрудничающие с ННУ, и на коммерческой основе выполняют всю практическую работу по начислению налогов и подаче документов как юридических, так и физических лиц в условиях действующего порядка самодекларирования налогов после подсчета годового дохода налогоплательщиков.

В целом японская налоговая система представляется достаточно эффективной.

Значение налога на доходы физических лиц для государственного бюджета Японии огромно. Физические лица уплачивают государственный подоходный налог по прогрессивной шкале, имеющей пять ставок: 10, 20, 30, 40 и 50%. Кроме того, есть подоходный префектурный налог по трем ставкам: 5, 10 и 15%. Помимо этого существуют местные подоходные налоги.

Подоходным налогом облагаются заработная плата, жалованье, доходы крестьян, лиц свободных профессий, доходы от недвижимости (сдача в аренду), а также дивиденды, проценты, случайные заработки, пенсии и т. д.

Человек, обязанный уплатить подоходный налог, должен сам подсчитать свой доход за период с 1 января по 31 декабря и соответствующую сумму налога и сообщить эти сведения в местное налоговое управление

По сравнению с другими странами, в Японии ставки налогов выше. Так, даже после налоговой реформы 1988 г., упростившей шкалу налогов и снизившей процент, максимальная ставка центрального подоходного налога составляет 50%. Если к нему еще прибавить 15% налог на проживание, которым облагается доход как физических, так и юридических лиц за предыдущий год (причем его должны платить даже те, кто не имеет ни работы, ни дохода в текущем году, но имел доход в прошедшем), то в сумме получается 65%, в то время как в США максимальная ставка составляет всего 28% .

Однако необходимо учитывать и тот факт, что подоходное налогообложение физических лиц предусматривает существенные льготы.

Основными налоговыми льготами, которыми пользуется средний налогоплательщик, являются «базовая льгота» и аналогичные льготы на супругу (супруга) и на каждого иждивенца. Кроме того, такие виды доходов, как заработная плата, пенсии и выплаты социального страхования имеют специальные налоговые освобождения[18].

Налоговая система Франции

Налоговая система Франции интересна тем, что именно в этой стране был разработан и впервые в 1954 г. внедрен налог на добавленную стоимость. Налоговая система нацелена в основном на обложение потребления. Налоги на доходы и на собственность являются умеренными. Отличительная черта налоговой системы Франции - высокая доля взносов в фонды социального назначения (ФСН). Так, сумма взносов в ФСН в структуре обязательных отчислений составляет 43,3 %, что значительно превосходит крупнейшие развитые страны. Так, в Германии - 37,4 %, Великобритании - 18,5 %, США - 29,7 %. Налоговые поступления в доход бюджета центрального правительства Франции составляет более 93 %. Основной налог, дающий большую часть поступлений НДС - 45 %. Стандартная ставка НДС в стране - 18,6 %, льготные ставки 2,1; 4 и 5,5 %, повышенная - 22%. Льготные налоги составляют чуть более одной трети от суммы налогов, поступающих в центральный бюджет. Местные налоги составляют около 40% доходной базы местных органов управления. Преобладают два вида местных налога: налог на предприятия и налог на семью. Налоговая система страны вырабатывается и осуществляется с целью развития экономики. Эластичность налоговой системы заключается в том, что ежегодно в соответствии с изменениями политической и экономической конъюктуры законодательно уточняются ставки налогов. Правила же применения налогов обычно стабильны в течение ряда лет. Налогоплательщику предоставляется право выбора налога или налоговой ставки[19].

Налоговая система Германии

Полезным для Казахстанской налоговой системы может оказаться опыт реформирования налоговой системы Германии. Как федеративное государство оно прошло различные стадии политического и экономического устройства, не раз поднималась из разрухи, вызванной мировыми войнами и выросла в экономически мощное рыночное государство с выраженной социальной ориентацией. Многие федеральные земли Германии не одно столетие были самостоятельными государствами. Отсюда была постоянная необходимость поиска оптимальных взаимоотношений вертикальных и горизонтальных ветвей власти. В любой стране с федеративным устройством центральной проблемой является разграничение полномочий центральной власти и субъектов федерации. Этот вопрос в Германии тоже решен.

Так, в результате крупнейшей налоговой реформы в декабре 1919 года был ликвидирован финансовый суверенитет земель. Право получать налоги и управлять ими осталось исключительно за государством. Налоговая система стала централизованной. В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли (Бавария, Вюртемберг, Северный Рейн-Вестфалия) перечисляют часть своих финансовых ресурсов менее развитым землям (Саксония, Шлезвиг-Голштейн). Это явилось итогом многолетнего развития налоговой системы. Цели налоговой политики страны определил еще канцлер Германии Отто Бисмарк (1815-1898) в своей речи в рейхстаге 2 мая 1879 г., где потребовал перенесения бремени налогов с доходов на потребление (расходы). Отсюда пошла крылатая фраза о налоговом сюртуке Бисмарка. В настоящее время в Германии два крупнейших налога - подоходного с физических лиц и налога на добавленную стоимость. Удельный вес НДС в доходах бюджета страны составляет _ 28 %. Общая ставка составляет 15 %, но ряд продовольственных товаров и книжно-журнальной продукции облагаются по минимальной ставке 7 %. В общих доходах бюджета налоги составляют около 80 %[20].

Налоговая система США

Особенностью налогового администрирования США является применение принципа параллельного использования налоговых баз.

Принцип параллельного использования налоговых баз предполагает такое распределение налоговых полномочий, при котором власти разного уровня вправе взимать налоги с одной и той же налоговой базы (например, доходов физических лиц). При этом, как правило, многократное обложение налоговой базы устраняется на федеральном уровне посредством налоговых

вычетов (налоговых кредитов).

Прежде всего, это касается подоходных налогов с физических лиц и корпораций. Региональные и местные власти имеют широкие налоговые полномочия по обложению доходов населения и бизнеса. Так, свой индивидуальный подоходный налог, отличающийся от федерального не только уровнем ставок, но и составом облагаемых доходов, механизмом формирования налогооблагаемой базы и т.п. может быть установлен на уровне каждого штата и каждого местного образования. Например, в штатах Нью-Гемпшир и Теннесси обложению подлежат лишь дивиденды и процентный доход, в Индиане, Колорадо, Иллинойсе, Юте применяется пропорциональная (плоская) ставка налога. В других штатах, использующих прогрессивную шкалу, существенно отличаются предельные размеры облагаемого дохода, формирующие шкалу налогообложения, а также суммы вычетов и скидок.

В США управление сбором федеральных налогов возложено на Службу внутренних доходов (IRS) и Таможенное Бюро. Деятельность Службы определяется Кодексом внутренних доходов. Являясь структурой федерального министерства финансов (казначейства), IRS тем не менее обладает относительной автономией. В сферу ее ответственности входят практически все основные функции налогового администрирования - от разъяснений налогового законодательства до планирования и контроля оперативных работ.

В 1998 г. в рамках проводимой реформы IRS был создан Наблюдательный совет, состоящий из девяти членов. Семь представителей назначаются президентом и утверждаются Конгрессом США. Помимо них в состав Совета входят министр финансов и глава IRS. Наблюдательный совет занимается преимущественно стратегическими вопросами налогового администрирования. Он контролирует деятельность Службы и осуществляет надзор за управлением в самой Службе. Вопросы налоговой политики и налогового законодательства остаются вне его полномочий. В какой-то мере функции Наблюдательного совета сравнимы с функциями совета директоров коммерческой корпорации, однако специфика IRS как организации, представляющей интересы государства и общества, безусловно, не позволяет провести полной аналогии с управлением коммерческими организациями.

На общенациональном уровне Служба внутренних доходов имеет центральный аппарат (головной офис) в Вашингтоне, в функции которого входит: разработка для территориальных отделений программы оперативных работ (по проведению налоговых проверок, подготовке систем данных и их приобретению, распределению персонала между регионами на основе анализа рабочей загрузки и поставленных задач); оценка выполнения этих программ; поддержание связи с Конгрессом, с налоговыми органами штатов и иностранных государств, а также непосредственно управление двумя компьютерными центрами.

В регионах действуют семь окружных управлений (планируется сократить их число до пяти). Руководитель управления отвечает за работу центров обслуживания налогоплательщиков и окружных офисов в рамках своей юрисдикции. Окружные управления, расположенные в городах-метрополиях (Нью-Йорк, Сан-Франциско, Цинциннати, Даллас, Филадельфия, Атланта, Чикаго), реализуют разработанные на национальном уровне программы, осуществляют координацию, руководство и контроль за деятельностью подотчетных органов (центров обслуживания налогоплательщиков) в своем регионе.

На более низком уровне функционируют 63 региональных отделения, располагающиеся, как правило, в крупных городах (каждый штат имеет как минимум одно такое отделение).

Для координации деятельности региональных налоговых органов в США созданы разнообразные профессиональные объединения и ассоциации, в частности Ассоциации налоговых органов центральных штатов (MSATA) и налоговых инспекторов североамериканских штатов (NESTOA). Наиболее влиятельной общественной организацией является Федерация налоговых органов, созданная в 1937 г. Федерация занимается подготовкой налоговых инспекторов, оказывает консультационные услуги, организует обмен информацией, проводит профильные исследования, выполняет другие функции, способствующие более эффективной работе ее участников. Финансирование такой деятельности осуществляется в основном за счет взносов членов организации - региональных налоговых органов [21].

Налоговая система Великобритании

В Великобритании применяется аналогичный принцип организации налогового администрирования с участием надзорного органа. В качестве главного налогового органа страны выступает Служба внутренних доходов и таможенных сборов, подчиняющаяся Казначейству Ее Величества. Служба создана в 2005 г. путем объединения Службы внутренних доходов и Службы

таможенных сборов Великобритании. Надзорным органом является Совет службы, который осуществляет стратегическое управление, определяет направления и утверждает планы развития, контролирует действия налоговых органов в рамках принятых стандартов государственной службы.

Унитарное устройство Великобритании отражается на территориальной структуре Службы внутренних доходов и таможенных сборов - она более централизована, чем в США. Региональные подразделения подчиняются непосредственно головному офису и не имеют той степени относительной автономии, которая характерна для американской налоговой системы.

Япония также относится к унитарным государствам и вследствие относительной автономии органов местного самоуправления, распределение бюджетных полномочий носит особый характер. Согласно Конституции страны и Закону о местном самоуправлении местные органы власти получили право устанавливать и взимать налоги на своей территории. В соответствии с эти, принятый в 1950г. Закон о местном налогообложении, определил общие условия и порядок введения и администрирования таких налогов и сборов, а также правила их применения для каждого типа муниципальных образований.

В Японии, как и в Великобритании, налоговое администрирование осуществляется в рамках единой системы, возглавляемой полуавтономным органом – Национальным налоговым агентством, подотчетным министерству финансов. Агентство имеет 12 региональных отделений и более 500 инспекций, обслуживающих муниципальные образования. Однако в отличие от Великобритании здесь не существует какого-либо внешнего наблюдательного совета, контролирующего деятельность налоговой службы. В ФРГ бюджетная система строится преимущественно на принципе разделения доходов. Согласно этому принципу налоговые доходы разделяются между уровнями власти в определенных законодательством пропорциях (нормативах отчислений). Одно из проявлений подобного разделения - так называемые совместные налоги.

Система налоговых органов ФРГ является более централизованной по сравнению с американской. Налоговые органы здесь функционируют как совокупность подразделений в составе министерства финансов. На общенациональном уровне в рамках министерства финансов образована Федеральная налоговая служба.

На субфедеральном уровне (в каждой земле) существуют собственные министерства финансов и подчиненные им земельные налоговые службы. Они одновременно подчиняются и Федеральному министерству финансов, которое определяет общие правила налогового администрирования в землях, устанавливает порядок и процедуры выполнения основных функций налоговыми органами, издает разъяснения к налоговому законодательству и т.п. Функции сбора акцизов и таможенных пошлин, а также обязательных взносов на социальное страхование полностью лежат на Федеральной налоговой службе [21].

Налоговое администрирование - наиболее социально выраженная сфера управленческих действий. Недостатки налогового администрирования приводят к уменьшению поступлений налогов в бюджет, увеличивают вероятность налоговых правонарушений, затрудняют межбюджетные отношения регионов с федеральным центром и, в конечном итоге, усиливают социальную напряженность в обществе, создавая ощущение несправедливости налогообложения.

Налоговая политика в странах с развитой экономикой в настоящее время опирается на теоретические постулаты экономики предложения, которая предлагает бороться с неблагоприятными тенденциями путем радикального снижения предельных налоговых ставок. При этом налоговая политика ориентирована на создание благоприятного налогового климата в стране.

И так, в целях повышения эффективности налогового администрирования во многих странах стремятся улучшить обслуживание налогоплательщиков, строят отношения с ними на принципах сотрудничества и доверия. Это сотрудничество становится возможным при создании атмосферы взаимного доверия между налогоплательщиком и администрацией и при условии четкого определения и защиты прав налогоплательщиков.

Налоговым администрациям предоставлены широкие полномочия, определять налоговую базу, проверять информацию, поступающую от налогоплательщиков и третьих лиц, и собирать требуемые налоги. Права на защиту частной жизни, конфиденциальность доступа к информации и апелляции на решения администрации являются основными правами демократических обществ. Чтобы сложные налоговые системы функционировали эффективно, требуется высокая степень сотрудничества с налогоплательщиками. Этого сотрудничества легче добиться в том случае, когда налогоплательщики считают систему справедливой и их основные права четко сформулированы и уважаются.