Экономическое обоснование создания малого предприятия акционерного типа

Министерство образования и науки Российской Федерации

Федеральное государственное автономное образовательное учреждение высшего профессионального образования

«Национальный исследовательский Томский политехнический Университет»

Институт

электронного обучения

Менеджмент организации

экономическое обоснование создания малого

предприятия акционерного типа

Курсовая работа

по дисциплине:

Экономика предприятия

|

Исполнитель:

|

|

|

студент группы

|

З-3301

|

|

Дергоусова Оксана Владимировна

|

|

17.03.2015

|

|

|

|

|

|

|

|

|

Руководитель:

|

Долгих Юлия Игоревна

|

|

преподаватель

|

|

|

|

|

|

|

|

|

|

|

|

|

Томск 2015

Введение

Целью работы является овладение навыками экономических расчетов, закрепление теоретических знаний по основным разделам курса. В процессе выполнения курсовой работы необходимо выявить условия, при достижении которых создание предприятия является экономически оправданным. К таким условиям, прежде всего, относятся минимальный уровень цены, обеспечивающий получение прибыли, достаточный для выплаты заданного уровня дивидендов и минимальный объем производства.

Предприятия – это экономические агенты или лица, действующие в рыночной экономике, занятые производством, реализацией товаров и услуг с целью получения прибыли и ее максимизации. Под производством в рыночной экономике подразумеваются любые виды деятельности, приносящие доход независимо от того, происходят они в сфере материального производства или в сфере услуг.

Предприятие представляет собой имущественно обособленную хозяйственную единицу, организованную для достижения какой-либо хозяйственной цели, т. е. Экономическая единица, которая:

- самостоятельно принимает решения

- реально использует факторы производства для изготовления и продажи продукции

- стремится к получению дохода и реализации других целей

Действующие в экономике страны предприятия достаточно разнообразны с точки зрения масштабности, профиля деятельности, организационно-правового устройства. Общепризнанно, что наиболее важным для классификации хозяйствующего субъекта в рыночной экономике является деление по признаку организационно-правовых форм предприятий.

Прежде всего, следует отметить, что в ГК РФ есть понятия «коммерческая организация» и «некоммерческая организация», которые различаются целевой направленностью своей деятельности. Ведущее место в рыночной экономике принадлежит коммерческим организациям, которые создаются в форме

1) хозяйственных товариществ

2) хозяйственных товариществ

3) производственных кооперативов

4) государственных и муниципальных унитарных предприятий

Хозяйственные общества – это коммерческие организации с разделенным на вклады учредителей уставным капиталом.

Хозяйственные общества могут создаваться в форме общества с ограниченной ответственностью (ООО), Общества с дополнительной ответственностью (ОДО), акционерного общества. В настоящее время форма акционерного общества является наиболее распространенной формой организации предприятий.

Акционерное общество (АО) представляет собой форму предприятия, средства которого образуются за счет выпуска акций, а участники предприятия(акционеры) несут ответственность, ограниченную только той суммой, которая была уплачена за приобретенные акции, т. е. Вкладом в капитал акционерного общества. Предприятия акционерного типа имеют следующие особенности:

1)снижение предпринимательского риска

2)способность привлекать дополнительные инвестиции путем выпуска акций

3)ограничение ответственности акционеров при общем экономическом интересе и эффективной деятельности предприятия.

4)облегчение перелива капитальных средств из отрасли в отрасль

5)АО жестко регламентируется государством.

Акционерное общество образуется на основе устава, разработанного и утверждаемого учредителями общества. Уставом определяется максимальная сумма, на которую могут быть выпущены акции, именуемая уставным капиталом, и их номинальная стоимость.

Уставной капитал АО представляет собой определенную сумму денег, состоящую из взносов акционеров за членство в акционерном обществе. Размер уставного капитала определяется учредителями общества исходя из потребностей в денежных средствах для начала деятельности общества. АО несет ответственность перед кредиторами не только на указанную величину уставного фонда, но и всем имуществом общества. Имущество акционерного общества может быть как большим, так и меньшим по сравнению с уставным капиталом. Законодательные органы часто предусматривают необходимость превышения стоимости имущества над уставным капиталом. Если АО в данном году понесло финансовые убытки, что привело к уменьшению имущества по сравнению с уставным капиталом, то в следующем году общество должно использовать часть полученной прибыли для достижения указанного в уставе соотношения.

Уставной капитал АО образуется двумя способами:

- через публичную подписку акций;

- через распределение акций среди учредителей.

В первом случае образуется открытое акционерное общество (ОАО), во втором - закрытое акционерное общество (ЗАО).

Открытым АО можно считать общество, где его участники-акционеры могут отчуждать принадлежащие им акции без согласия других акционеров этого общества. Такое общество вправе проводить подписку на выпускаемые им акции и осуществлять их свободную продажу. Число акционеров не ограничивается.

Закрытое АО - общество, акции которого распределяются только среди его учредителей или иного, заранее определенного, круга лиц. Такое общество не вправе проводить открытую подписку на выпускаемые им акции, либо иным образом предлагать их неограниченному кругу лиц. Число акционеров ЗАО не должно превышать 50.

Ценной бумагой, удостоверяющей участие в АО и позволяющей получать долю в его прибыли, является акция. Акции могут быть различных видов: именные и акции на предъявителя; простые и привилегированные и т.д. Еще одним видом ценных бумаг, выпускаемых АО, являются облигации. Выпуск облигаций представляет собой один из источников кредитования АО. Облигация – это ценная бумага, дающая право её владельцу на получение фиксированного процента. Облигации могут быть именными и на предъявителя.

Органы управления АО могут иметь двух – и трёхзвенную структуру. Двухзвенная структура включает правление и общее собрание акционеров, при трёхзвенной структуре к ним прибавляется наблюдательный совет.

Таблица 1. Исходные данные

|

№

|

Наименование

|

Ед.изм.

|

Значен.

|

|

1.

|

Вес изделия

|

кг/ед.

|

70

|

|

2.

|

Коэффициент использования материала

|

|

0,70

|

|

3.

|

Цена материала

|

руб/кг

|

24

|

|

4.

|

Трудоемкость изготовления изделия

|

мин/изд

|

|

|

4.1.

|

первая операция

|

|

95

|

|

4.2.

|

вторая операция

|

|

60

|

|

4.3.

|

третья операция

|

|

50

|

|

4.4.

|

четвертая операция

|

|

70

|

|

4.5.

|

пятая операция

|

|

80

|

|

4.6.

|

шестая операция

|

|

40

|

|

5.

|

Годовой фонд времени работы оборудования

|

час/год

|

3750

|

|

6.

|

Годовой фонд времени работы работающих

|

час/год

|

1850

|

|

7.

|

Цена за единицу оборудования на:

|

тыс.руб.

|

|

|

7.1.

|

первой операции

|

|

60

|

|

7.2.

|

второй операции

|

|

84

|

|

7.3.

|

третьей операции

|

|

60

|

|

7.4.

|

четвертой операции

|

|

48

|

|

7.5.

|

пятой операции

|

|

72

|

|

7.6.

|

шестой операции

|

|

54

|

|

8.

|

Разряд работы по операциям

|

|

|

|

8.1.

|

первая операция

|

|

7

|

|

8.2.

|

вторая операция

|

|

8

|

|

8.3.

|

третья операция

|

|

6

|

|

8.4.

|

четвертая операция

|

|

7

|

|

8.5.

|

пятая операция

|

|

5

|

|

8.6.

|

шестая операция

|

|

4

|

|

9.

|

Габариты оборудования

|

м2 /ед.об.

|

|

|

9.1.

|

первая операция

|

|

5

|

|

9.2.

|

вторая операция

|

|

4

|

|

9.3.

|

третья операция

|

|

4

|

|

9.4.

|

четвертая операция

|

|

4

|

|

9.5.

|

пятая операция

|

|

4

|

|

9.6.

|

шестая операция

|

|

4

|

|

10.

|

Оборачиваемость производственных запасов

|

дни

|

25

|

|

11.

|

Период оборота запаса готовой продукции

|

дни

|

15

|

|

12.

|

Оборачиваемость дебиторской задолженности

|

дни

|

20

|

|

13.

|

Оборачиваемость кредиторской задолженности

|

дни

|

20

|

|

14.

|

Предельный уровень дивидендной ставки

|

%

|

21

|

1. Определение состава имущества предприятия и источников его образования

Имущество предприятия включает в себя все виды имущества, которые необходимы для осуществления хозяйственной деятельности. Обычно в составе имущества выделяют материально-вещественные и нематериальные элементы.

К числу материально-вещественных элементов относятся земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства. Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся: репутация фирмы и круг постоянных клиентов, название фирмы и используемые товарные знаки, навыки руководства, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, контракты и т. п.., которые могут быть проданы или переданы.

В нашем случае для создания предприятия необходим следующий перечень имущества:

в первом приближении этот перечень включает в себя:

- оборудование;

- здания;

- материальные оборотные средства;

- денежные оборотные средства;

Оборудование включает в себя разнообразные виды оборудования, применяемые для производства продукции – станки, прессы, прокатные станки, подъемно-транспортное оборудование;

Здания – архитектурно-строительные объекты, предназначенные для создания необходимых условий труда. К ним относятся производственные корпуса цехов, гаражи, складские помещения и т. д.;

К материальным оборотным средствам относят оборотные средства в производственные запасы сырья и материалов, оборотные средства в незавершенное производство и оборотные средства в запасы готовой продукции.

Денежные оборотные средства – это свободные денежные средства, находящиеся в кассе или на текущих счетах в банке.

Каждый из перечисленных видов имущества может иметь различные источники образования. К таким источникам могут быть отнесены:

- акционерный капитал;

- аренда;

- краткосрочный кредит;

- кредиторская задолженность.

В последующем, в процессе функционирования предприятия, к этим источникам добавляются амортизационные отчисления и нераспределенная прибыль предприятия.

Варианты источников формирования имущества предприятия

|

№

|

Имущество предприятия

|

Варианты

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1.

|

Оборудование

|

Х

|

Х

|

Х

|

А

|

Х

|

Х

|

|

2.

|

Здание

|

Х

|

А

|

А

|

А

|

Х

|

А

|

|

3.

|

Материальные оборотные средства

|

Х

|

Х

|

К

|

К

|

К

|

Х

|

|

4.

|

Денежные оборотные средства

|

Х

|

К

|

К

|

К

|

К

|

Х

|

|

Примечание

|

|

Х – акционерный капитал

|

|

А – аренда

|

|

К – краткосрочный кредит банка

|

В данном случае наиболее подходящий вариант – второй, поэтому в дальнейшем методика выполнения курсовой работы будет излагаться применительно ко второму варианту формирования имущества создаваемого предприятия. Этим вариантом предусматривается приобретение имущества за счет следующих источников:

- оборудование и материальные оборотные средства – за счет акционерного капитала;

- здание берется в аренду;

- денежные оборотные средства формируются за счет краткосрочного кредита.

-

Определение потребности в имуществе предприятия

малое предприятие акционерный экономическое обоснование

Для создания предприятия необходимо следующее имущество:

- технологическое оборудование;

- вспомогательное оборудование;

- производственный и хозяйственный инвентарь;

- производственное помещение;

- складское помещение;

- помещение, занятое под офис;

- нематериальные активы;

- оборотные средства в производственные запасы;

- оборотные средства в незавершенное производство;

- оборотные средства в запасы готовой продукции;

- дебиторская задолженность;

- денежные оборотные средства.

2.1 Стоимость технологического оборудования

Стоимость технологического оборудования представляет собой сумму произведения количества оборудования и его цены по всем операциям технологического процесса:

,(руб.)

где Опj – количество единиц оборудования занятого выполняемой j-ой операции;

Цj – цена единиц оборудования;

m – количество операций в технологическом процессе.(m=6)

Расчетное количество единиц оборудования по каждой операции в общем случае может быть установлено из следующего выражения:

, (ед.)

где n – количество видов продукции (n=1);

Q j – объем производства продукции за год j-го типа продукта ( j=1);

t нj – норма времени по каждой операции;

Fо – годовой фонд времени работы оборудования (Fо =3750 час/год).

Примем Qj равным уровню производственной мощности, то есть максимальному количеству продукции, которое может произвести предприятие, исходя из самого загруженного рабочего места (т.е. самой трудоемкой операции): Qj =Qmax

Выбираем самую трудоемкую операцию (tНmax= 95 мин/изд), то есть

шт.

Оmax – принятое количество оборудования занятого на операции с наибольшей нормой времени. В нашем случае примем Оmax= 1.

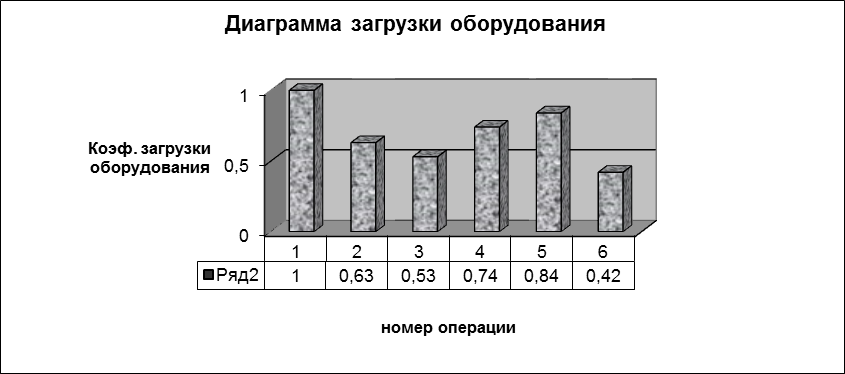

Определим загрузку оборудования по каждой операции по формуле:

Но для начала определим Орj ;

1 операция O1p==1,0 ед. Кз1 = =1

2 операция O2p==0,63 ед. Кз2= =0,63

3 операция O3p==0,53 ед. Кз3==0,53

4 операция O4p==0,74ед. Кз4= =0,74

5 операция O5p==0,84 ед. Кз5= =0,84

6 операция O6p==0,42 ед. Кз6= =0,42

По полученным выше данным легко проследить загрузку оборудования. Анализ данных покажет количество каких единиц оборудования надо увеличивать в случае расширения производства. В нашем случае, при увеличении производства, необходимо приобретать единицу оборудования занятую на 1 и 5 операции.

Теперь зная Орj определим стоимость технологического оборудования:

,

где Цi – цена за единицу оборудования.

Кто=60+84+60+48+72+54=378 тыс. руб.

2.2 Стоимость вспомогательного оборудования

Стоимость вспомогательного оборудования определяется приближенно – 30% от стоимости технологического оборудования.

Кво= 378 · 0,3 =113,4 (тыс. руб.)

2.3 Стоимость производственного и хозяйственного инвентаря

Производственный инвентарь используется для проведения производственных операций (рабочие столы, верстаки и т.д).

К хозяйственному инвентарю относятся предметы конторского назначения – обстановка, письменные столы, пишущие машинки, предметы противопожарного назначения и др.

Стоимость инвентаря по предприятию может быть установлена приближенно в размере 10 – 15% от стоимости технологического оборудования.

Кхи= 378·0,10 = 37,8(тыс. руб.)

2.4 Определение потребности в помещении

Потребность в помещении необходимо рассчитать для установления арендной платы, поскольку здание предлагается не приобретать, а арендовать.

Общая потребность в помещениях складывается из потребности помещения для производства, склада и офиса.

Потребность в производственном помещении () определяется по формуле:

(м2),

где – количество операций технического процесса изготовления изделий;

– габариты оборудования, занятого выполнением i-ой операции, м2/ед. оборудования;

– количество оборудования, занятого выполнением i-ой операции;

– коэффициент, учитывающий дополнительную площадь ( = 2,03,0).

Потребность в складском помещении может быть приближенно принята в размере 30-50% от площади производственного помещения.

Sск= 62,5 · 0,5 = 31,3 (м2)

Потребность в помещении для офиса может быть принята в пределах 20-30 м2.

Sоф=20(м2)

Sобщ = 62,5+31,3+20=113,8=114 (м2)

2.5 Стоимость нематериальных активов

Нематериальные активы – это часть недвижимости, которая длительное время используется в процессе производства и управления, не имеет натурально-вещественной формы и по частям переносит свою стоимость на выпускаемую продукцию. Состав нематериальных активов:

- расходы на подготовку и освоение производства;

- промышленная собственность(патенты, лицензии, ноу-хау, промышленные и сельскохозяйственные образцы, товарные знаки, торговые марки, знаки обслуживания, франчайзинг)

- компьютерные программы

- прочие права пользования

- гуд вилл – это ценность фирмы или показатель деловой репутации, который охватывает широкий круг рыночных понятий о прибыльности и престижности, выгодном месте расположения, деловых связей, опыте работы.

Эта стоимость включает организационные расходы по созданию предприятия. Данные расходы в курсовой работе можно принять на уровне 20 – 25 тыс. руб.

Снма=25 (тыс.руб.)

2.6 Оборотные средства в производственные запасы, сырья и материалов ()

Данные средства рассчитываются по формуле:

(руб.),

где – норма расхода материала, кг/ед.;

– годовой объем производства продукции (принимается равным производственной мощности предприятия);

– цена материала;

– продолжительность оборота запаса материалов в днях.

Норма расхода материала определяется как частное от деления веса изделия () на коэффициент использования материала :

(кг/ед.)

2.7 Оборотные средства в незавершенном производстве ()

Незавершенное производство - частично готовая продукция, требующая дополнительной обработки перед её реализацией, т. е. продукция не прошедшая всех предусмотренных стадий производственного процесса в пределах одного и того же производственного подразделения

Стоимость незавершенного производства () может быть установлена из следующего выражения:

(руб.),

где – длительность производственного цикла, дни;

– себестоимость единицы готовой продукции;

– коэффициент готовности.

Величины , , устанавливаются расчетным путем.

Длительность производственного цикла

Производственный цикл – период времени (час, день, месяц), необходимого для изготовления определенной продукции в пределах одного промышленного предприятия. Он складывается из рабочего времени и времени и времени перерывов. Его длительность зависит от технологии изготовления изделий и организации производственного процесса. От длительности зависит потребность в материалах.

Длительность производственного цикла рассчитывается по формуле:

где – продолжительность рабочей смены, час./смена;

– количество смен ( = 2);

– коэффициент, учитывающий перерывы в производственном процессе (= 23).

Себестоимость единицы готовой продукции

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов трудовых ресурсов, а также других затрат на ее производство и ее реализацию. Себестоимость отражает величину текущих затрат, имеющих производственный, некапитальный характер, обеспечивающих процесс простого воспроизводства на предприятии. Себестоимость является экономической формой возмещения потребляемых факторов производства. На стадии предварительных расчетов она определяется приближенно по формуле:

(руб./ед.),

где – норма расхода основных материалов, кг/ед.;

– цена материала, руб./кг;

– коэффициент, учитывающий удельный вес стоимости основных материалов в себестоимости изделия (= 0,500,55).

Коэффициент готовности:

2.8 Оборотные средства в запасы готовой продукции ()

Стоимость запаса готовой продукции определяется по формуле:

(руб.),

где – себестоимость единицы продукции

– годовой объем производства;

– продолжительность оборота готовой продукции на складе (15 дней).

2.9 Оборотные средства в дебиторскую задолженность ()

Под дебиторской задолжностью понимаю задолжность организаций, работников и физических лиц данной организации (задолжность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др. ). Организации и лица, которые являются должниками данной организации, называют дебиторами.

287949 (руб.),

где – выручка от реализации продукции (руб./год);

– продолжительность дебиторской задолженности (20дней)

– доля продукции, реализованной на условиях отсрочки платежа (= 0,30,5).

Выручка от реализации продукции на данном этапе расчета устанавливается приближенным путем:

(руб.),

где – себестоимость единицы продукции;

- рентабельность продукции (= 13 – 15 %).

2.10 Денежные оборотные средства

Денежные оборотные средства – это свободные денежные средства, находящиеся в кассе или на текущих счетах в банке. Для нормального функционирования предприятия в начальный момент необходимо иметь минимум денежных средств на текущие расходы. В курсовой работе сумма денежных средств приближенно может быть принята 10% от суммы материальных оборотных средств.

=(394667+473600+24390+287949)+118061=1298667 (руб.)

Доб.ср=118061 (руб.)