Оцінка ефективності інвестиційного проекту

PAGE

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ

“ХАРКІВСЬКИЙ ПОЛІТЕХНІЧНИЙ ІНСТИТУТ”

Кафедра “Фінансів”

КУРСОВА РОБОТА

З ДИСЦИПЛІНИ «ІНВЕСТУВАННЯ»

На тему «Оцінка ефективності інвестиційного проекту»

ДЛЯ СТУДЕНТІВ ЕКОНОМІЧНИХ І МЕНЕДЖЕРСЬКИХ СПЕЦІАЛЬНОСТЕЙ

УСІХ ФОРМ НАВЧАННЯ

|

Курсова робота захищена

з відміткою « »

Керівник бакалаврської роботи

__________________________

( прізвище, ім’я, по- батькові)

__________________

( підпис)

|

Виконав(ла): студент(ка)

_____________________ факультету

______курсу, ______групи

_______________________________

( прізвище, ім’я, по-батькові)

__________ ____________

(варіант) ( підпис)

|

Харків 2015 р.

ЗМІСТ

Зміст……………………………………………………………………………………2

Вступ…….……………………………………………………………………………..3

1 Науково-теоретичний огляд методів визначення економічної ефективності інвестиційних проектів…...…………………………………………………………...……4

2 Оцінка ефективності інвестиційного проекту…………………………………….6

2.1 Оцінка ефективності інвестиційного проекту за допомогою традиційної форми розрахунку………………………………………………………………….…………6

2.1.1 Визначення вартості капіталу………..………………………………………...7

2.1.2 Визначення чистого грошового потоку від операційної діяльності…..…….8

2.1.3 Методи оцінки ефективності інвестиційних проектів…………………..……9

2.1.4 Складання графіку обслуговування довгу………………………..…….……13

2.2 Оцінка ефективності інвестиційного проекту за допомогою схеми власного капіталу…………………………………………………………………………………...15

3 Проведення аналізу чутливості інвестиційного проекту…….………..………..16

Висновки………………..…………………………………………......….…………18

Список джерел використаної літератури ………….…..…...……..………...……19

Додатки…………..……………………….…………….……...……………....……..21

ВСТУП

Ухвалення інвестиційних рішень є одним з найбільш складних стратегічних завдань управління, тому що в сферу інтересів інвестора потрапляють практично всі аспекти економічної діяльності підприємства.

Інвестиційні проекти відрізняються за своїм змістом, складу, масштабам, сферам прояву економічного ефекту, результатами. Розгляд будь-якого інвестиційного проекту вимагає усестороннього аналізу і оцінки. Особливо складною і трудомісткою є оцінка інвестиційних проектів в реальні інвестиції.

Тому володіння методами сучасних фінансових обчислень є необхідною умовою успішної професійної діяльності підприємця, менеджера. Ці методи набувають всього більшого значення при ухваленні управлінських рішень, розгляді будь-якого інвестиційного проекту.

Тому, мета курсової роботи — закріплення теоретичних знань студентів та набуття практичних навичок і вмінь при здійсненні оцінки ефективності інвестиційного проекту та оцінки ступеня інвестиційного ризику.

Для досягнення поставленої мети вирішуються наступні завдання:

- з’ясування сутності фінансових ресурсів підприємств, методів і джерел їх фінансування;

- здійснення розрахунків грошових надходжень інвестиційного проекту;

- оволодіння методами оцінки економічної ефективності інвестиційного проекту;

- прийняття інвестиційних рішень в умовах ризику.

Виконання курсової роботи є обов’язковим компонентом освітньо-професійної програми для здобуття кваліфікаційного рівня бакалавра.

У процесі виконання курсової роботи вивчаються законодавчі та нормативні документи, згідно з якими здійснюється організація фінансової діяльності підприємств в Україні, аналізуються літературні джерела та інформація, отримана з сеті Internet для вирішення основних завдань роботи, проводяться необхідні економічні розрахунки та надаються рекомендації, щодо майбутньої інвестиційної привабливості підприємства, а також доцільності впровадження інвестиційного проекту.

1 Науково-теоретичний огляд методів визначення економічної ефективності інвестиційних проектів

Важливим аспектом нормального функціонування будь-якого підприємства є інвестиційна діяльність, що відіграє ключову роль в економічному розвитку держави та забезпеченні розширеного відтворення.

В умовах ринкової економіки на основі інвестиційних розрахунків вже на стадії

планування виконується відбір інвестиційних проектів. Для того, щоб ця важлива функція розрахунків ефективності виконувалася успішно, вони повинні враховувати умови реалізації інвестицій.

Тепер, коли суб'єкти підприємницької діяльності здобули господарську самостійність, цілком закономірно, що інвестиційні проекти відбираються ними на свій розсуд. Фінансування здійснюється за рахунок власних або залучених коштів.

Окремих самостійних учасників ринкових відносин цікавить насамперед оцінка відповідності проекту їх суб'єктивним інтересам, яка базується на індивідуальних витратах і цінах, попередньому результаті ланцюга “проектування-виготовлення-використання”. Учасників інвестиційного процесу цікавлять конкретні абсолютні результати їхньої діяльності. Спираючись на те, що основна мета діяльності підприємства – одержання прибутку, вся його діяльність повинна передбачати отримання позитивного фінансового результату.

Цей же принцип стосується і процесу вкладення інвестицій. Додаткові кошти

підприємство буде вкладати у виробництво тільки в тому випадку, якщо воно

впевнено в тому, що зусилля будуть ефективні.

Але ефективність інвестицій – поняття достатньо суб'єктивне в зв'язку з тим, що грошові потоки мають місце в декількох періодах, а гроші мають властивість збільшувати свою вартість шляхом дисконтування. Ось чому на підприємстві виникає об'єктивна необхідність кількісного виміру ефекту від здійснення інвестиційного проекту.

На основі вищевикладеної специфіки сучасних економічних умов фінансово-

господарської діяльності самостійних суб'єктів можна сформулювати наступні принципи оцінки інвестицій:

1. Застосування адекватної економічним умовам господарювання методології проведення розрахунків.

2. Багатокритеріальність оцінки ефективності, оптимальність вибору комплексу показників та встановлення їхньої ієрархії для кожного інвестиційного проекту з урахуванням його індивідуальних особливостей і фінансово-господарської ситуації.

3. Урахування багатоцільового аспекту інвестиційної діяльності і вироблення відповідного методичного підходу при різних постановках мети інвестиції, що здійснюється.

4. Охоплення широкого спектра альтернативних інвестиційних дій під час виконання інвестиційних розрахунків.

5. Урахування фактора часу й оцінка його впливу на перспективи здійснення інвестицій.

2 Оцінка ефективності інвестиційного проекту

Для прийняття рішень щодо інвестування того чи іншого проекту необхідною передумовою є оцінка його економічної ефективності. Така оцінка є необхідною як для керівництва підприємства, яке здійснюватиме інвестиційний проект (для формування ефективного інвестиційного портфеля), так і для представлення її зовнішньому інвестору з метою довести йому доцільність вкладання коштів в окремий проект.

Очевидно, що ймовірність прийняття помилкових інвестиційних рішень з боку керівництва підприємства залежатиме від якості оцінки економічної ефективності інвестиційних проектів.

На даному етапі господарювання існує дві основні групи методів оцінки

економічної ефективності інвестиційних проектів: статичні та динамічні.

Статичні методи передбачають розрахунок показників на основі недисконтованих грошових потоків, тобто вони не враховують зміну вартості грошей в часі. Такі методи здебільшого використовувались в умовах командно-адміністративної системи.

Динамічні ж методи, навпаки, враховують зміну вартості грошей в часі і передбачають приведення вартостей усіх грошових потоків до одного й того ж самого періоду шляхом їх дисконтування чи компаундингу (нарощування). Саме динамічні методи набули широкого застосування в більшості країн світу.

2.1 Оцінка ефективності інвестиційного проекту за допомогою традиційної форми розрахунку

1) Визначити інвестиційні потреби проекту у основних та оборотних засобах.

2) Скласти таблицю джерел фінансування.

3) Спрогнозувати величину чистого прибутку та грошових надходжень інвестиційного проекту.

4) Оцінити ефективність інвестиційного проекту шляхом порівнювання прогнозованих грошових надходжень з об’ємом інвестицій.

Ця схема має наступні особливості:

- в якості показника дисконтування при оцінці NPV проекту використовується середньозважена вартість капіталу (WACC) проекту;

- у процесі прийняття рішення на основі IRR метода значення внутрішньої норми прибутковості проекту порівнюється з WACC;

Для розрахунку амортизаційних відрахувань слід примінити метод прямолінійного списання. Для цього суму основних коштів за мінусом суми залишкової вартості потрібно розділити на життєвий цикл проекту.

2.1.1. Визначення вартості капіталу

Середньозважена вартість капіталу, WACC – це сума вартості компонентів кожного капіталу.

Середньозважена вартість капіталу розраховується за формулою

WACC = Wd · Cd · (1 T) + Wp · Cp + We · Ce

WACC = 0,15*0,5*0,82+0,28*0,5=0,0615+0,14=0,2015*100%=20,1%

де Wd, Wp, We – відповідно частки залучених кошт, привілейованих акцій, власного капіталу (звичайні акції та нерозподілений прибуток);

Cd, Cp, Ce – вартості відповідних часток капіталу;

Т – ставка податку на прибуток.

Розрахунок середньозваженої вартості капіталу наведено у таблиці 2.1.

Таблиця 2.1 – Джерела фінансування

|

Спосіб фінансування

|

Доля

|

Сума

|

Вартість капіталу

|

|

Власний капітал

|

50%

|

17.5

|

28%

|

|

Залучений капітал

|

50%

|

17.5

|

15%

|

|

Усього

|

100%

|

35

|

47%

|

|

WACC

|

0,15*0,5*0,82+0,28*0,5=0,0615+0,14=0,2015*100%=20,1%

|

2.1.2. Визначення чистого грошового потоку від операційної діяльності

Чистий грошовий потік від операційної діяльності визначається наступним чином:

CFt = NP + Аt,

де CFt – чистий грошовий потік для t-го року реалізації проекту;

NP – чистий прибуток від операційної діяльності;

Аt – амортизаційні відрахування для t-го року.

Чистий грошовий потік останнього року реалізації проекту містить у собі ліквідаційну вартість основних фондів і суму вкладень у чистий оборотний капітал.

CFn = NP + А +TV + NWC,

де TV – ліквідаційна вартість основних фондів;

NWC – інвестиції в чистий оборотний капітал.

NP = P · (1-Т),

де P – прибуток до виплати податків;

Т – ставка податку на прибуток.

P = p · q – ( v · q + F),

де p – ціна за одиницю продукції;

q – об’єм продаж у фізичних одиницях (штуках);

v – змінні витрати за одиницю продукції;

F – постійні витрати за певний період.

Прогнозування чистого прибутку та грошових потоків наведено у таблиці 2.2

Таблиця 2.2 – Прогноз чистого прибутку, грошових потоків (млн. грн.)

|

Рік

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Виручка від реалізації (без

ПДВ)

|

88

|

91,52

|

95,2

|

99

|

120,9

|

107

|

|

Змінні витрати

|

64,24

|

66,8

|

96,5

|

72,7

|

75,6

|

78,6

|

|

Постійні витрати (без амортизації)

|

14,26

|

14,26

|

14,26

|

14,26

|

14,26

|

14,26

|

|

Амортизація

|

3,34

|

3,34

|

3,34

|

3,34

|

3,34

|

3,34

|

|

Прибуток до сплати відсотків та податку

|

6,16

|

6,4

|

6,7

|

6,9

|

7,2

|

7,5

|

|

Податок на прибуток

|

1,1

|

1,2

|

1,3

|

1,3

|

1,4

|

1,5

|

|

Чистий прибуток

|

5,06

|

5,2

|

5,4

|

5,6

|

5,8

|

6

|

|

Остаточна вартість обладнання

|

-

|

-

|

-

|

-

|

-

|

2,73

|

|

Вивільнення оборотних засобів

|

-

|

-

|

-

|

-

|

-

|

12,25

|

|

Чистий грошовий потік

|

11,04

|

11,84

|

12,64

|

13,04

|

13,94

|

29,72

|

2.1.3. Методи оцінки ефективності інвестиційних проектів

При економічній оцінці інвестиційних проектів використовуються наступні методи.

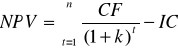

Метод чистої теперішньої вартості – NPV (net present value).

Для застосування цього методу спочатку знаходимо теперішню вартість кожного грошового потоку, підсумовуємо ці дисконтовані грошові потоки і отриманий результат порівнюємо з інвестиційними витратами (IC) .

PV1=11,04*0,8333=9,2

PV2=11,84*0,6944=8,2

PV3=12,64*0,5787=7,3

PV4=13,04*0,4823=6,3

PV5=13,94*0,4019=5,6

PV6=14,74+2,73+12,25=29,72*0,3349=9,95

NPV20%= 46,55 – 35 = 11,55

Якщо NPV > 0, то проект доцільно прийняти; у протилежному випадку від нього необхідно відмовитися.

NPV = 11.55, NPV > 0 , відповідно проект слід прийняти. При знаходженні дисконтованих грошових потоків слід використовувати дані додатку Б, таблиця Б2.

Щорічні грошові потоки наведено на мал. 1:

Мал. 1. Діаграма грошових надходжень

Індекс прибутковості (Profitability index, PI) – відносна прибутковість проекту, або дисконтована вартість грошових надходжень від проекту з розрахунку на одиницю вкладень. Формула розрахунку індексу прибутковості:

.

PV = 46.55

PI = 46,55/35 = 1,33

Якщо PІ > 1, то проект доцільно прийняти; у протилежному випадку від нього необхідно відмовитися.

PI = 1.33 , отже PI > 1, відповідно проект слід прийняти.

Чим більше значення цього показника, тим вища віддача кожної грошової одиниці, інвестованої у даний проект.

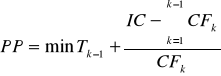

Період окупності інвестицій (Payback Period, PP) – період часу, необхідний, щоб чисті прибутки від інвестицій відшкодували понесені витрати.

Якщо не брати до уваги тимчасову вартість грошей, при рівномірних грошових потоках PP визначаємо за такою формулою:

,

,

де IC – чисті інвестиційні витрати;

CFt – щорічні грошові надходження.

Якщо грошові потоки нерівномірні, PP визначаємо за такою формулою:

.

.

PP = 2+(35 – (11.04+11.84)) / 12.64 = 2.92

PP = 2.92 , PP < 6 , отже проект доцільно прийняти.

Дисконтований період окупності (DPP) – період часу, необхідний для того, щоб чисті прибутки від інвестиції, дисконтовані на вартість капіталу, покрили витрати на інвестиції.

При визначенні дисконтованого періоду окупності використовуються дисконтовані грошові потоки.

DPP 4+ (35 – (9,2+8,2+7,3+6,3)) / 5,6 = 4,7 роки.

DPP = 4.7 , DPP < 6 , отже проект доцільно прийняти .

Внутрішня норма прибутку (Internal Rate of Return, IRR) – дисконтна ставка, яка прирівнює теперішню вартість грошових прибутків проекту до теперішньої вартості грошових витрат проекту.

IRR = r, при якій NPV = 0.

Проект слід приймати, якщо IRR більша, ніж вартість капіталу проекту. IRR визначаємо за такою формулою:

де k1 – значення ставки дисконту, при якому NPV позитивний (NPV1 > 0);

k2 – значення ставки дисконту, при якому NPV негативний (NPV2 < 0).

Припустимо, що значення ставки дисконту, при якому NPV негативний , k2 = 35%

PV1=11,04*0,741=8,2

PV2=11,84*0,549=6,5

PV3=12,64*0,406=5,1

PV4=13,04*0,301=3,9

PV5=13,94*0,223=3,1

PV6=14,74+2,73+12,25=29,72*0,165=4,9

NPV35% = 31,7 – 35 = -3,3

А для більш точного підрахунку значення k1 = 28%. Тоді NPV28% =2,5

IRR = 0,28+(2,5/5,8)*0,35-0,28 = 0,308*100%= 30,8%

Проект слід прийняти , так як IRR більше ціни капіталу ( 30,8% > 20%) Це наведено на Мал.2. :

Мал. 2. Профіль інвестиційного проекту

2.1.4. Складання графіку обслуговування довгу

Річні виплати розраховуються шляхом розподілу суми позиченого капіталу на відповідне даному проекту значення ануїтету ( додаток Б, таблиця Б4).

Погашення довгу – це різниця між річною виплатою та відсотками.

Кінцевий баланс довга розраховується наступним чином: із суми початкового балансу та відсотків відраховується річна виплата.

Графік обслуговування довгу наведено у таблиці 2.3.

Таблиця 2.3 – Графік обслуговування довгу (млн. грн.)

|

Рік

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Початковий баланс довгу

|

17,5

|

15,5

|

13,2

|

10,6

|

7,6

|

4,1

|

|

Річна виплата

|

4,6

|

4,6

|

4,6

|

4,6

|

4,6

|

4,6

|

|

Відсотки

|

2,6

|

2,3

|

1,98

|

1,6

|

1,1

|

0,6

|

|

Погашення основної частки довгу

|

2

|

2,3

|

2,6

|

3

|

3,5

|

4

|

|

Кінцевий баланс довгу

|

15,5

|

13,2

|

10,6

|

7,6

|

4,1

|

0,1

|

Прогнозування чистого прибутку та грошові потоки в таблиці 2.4

Таблиця 2.4 – Прогнозування чистого прибутку, грошові потоки (млн. грн.)

|

Рік

|

1

|

2

|

3

|

4

|

5

|

6

|

- Виручка від реалізації

(без ПДВ)

|

88

|

91,52

|

95,2

|

99

|

102,9

|

107

|

|

2. Змінні витрати

|

64,24

|

66,8

|

69,5

|

72,7

|

75,6

|

78,6

|

|

3. Постійні витрати без амортизації

|

14,26

|

14,26

|

14,26

|

14,26

|

14,26

|

14,26

|

|

4. Амортизація

|

3,34

|

3,34

|

3,34

|

3,34

|

3,34

|

3,34

|

|

5. Прибуток до сплати відсотків та податку

|

6,16

|

6,4

|

6,7

|

6,9

|

7,2

|

7,5

|

|

6. Відсоткові платежі

|

2,6

|

2,3

|

1,98

|

1,6

|

1,1

|

0,6

|

|

7. Прибуток до оподаткування

|

3,53

|

4,1

|

4,72

|

5,3

|

6,1

|

6,9

|

|

8. Податок на прибуток

|

1,1

|

1,2

|

1,3

|

1,3

|

1,4

|

1,5

|

|

9. Чистий прибуток

|

2,46

|

2,9

|

3,42

|

4

|

4,7

|

5,4

|

|

10. Грошовий потік (стр.4+стр.9)

|

5,8

|

6,24

|

6,76

|

7,34

|

8,04

|

8,74

|

|

11. Погашення довгу

|

2

|

2,3

|

2,6

|

3

|

3,5

|

4

|

|

12.Залишкова вартість обладнання

|

-

|

-

|

-

|

-

|

-

|

2.73

|

|

13. Вивільнення оборотних засобів

|

-

|

-

|

-

|

-

|

-

|

12.25

|

|

14. Чистий грошовий потік (стр.10 – стр11)

|

3,8

|

3,94

|

4,16

|

4,34

|

4,54

|

4,74

|

2.2 Оцінка ефективності інвестиційного проекту за допомогою схеми власного капіталу

1) Скласти графік обслуговування довга.

2) Спрогнозувати величину чистого прибутку та грошових надходжень інвестиційного проекту.

3) Оцінити ефективність інвестиційного проекту шляхом порівнювання прогнозованих грошових надходжень з об’ємом тільки власних інвестицій.

Ця схема має наступні особливості:

- в якості показника дисконтування при оцінці NPV проекту використовується вартість власного капіталу проекту, причому в якості розрахункового об’єму інвестицій приймається тільки власні інвестиції;

- у процесі прийняття рішення на основі IRR метода значення внутрішньої норми прибутковості проекту порівнюється з вартістю власного капіталу;

- при прогнозуванні грошових потоків враховуються відсоткові платежі та погашення основної частки довгу.

Якщо частка власного капіталу становіть 28 %, то розрахуємо NPV для власного капиталу :

PV1=3,8*0,7813=2,97

PV2=3,94*0,6104=2,4

PV3=4,16*0,4768=1,95

PV4=4,34*0,3725=1,61

PV5=4,54*0,2910=1,33

PV6=4,74+2,73+12,25=19,72*0,2274=4,48

NPV28% = 14,74– 17,5 = -2,76

NPV = -276, NPV < 0 , відповідно проект слід відхилити.

Тобто, якщо ми б користувалися лише власними коштами, то проект не мав би прибутку і інвестиції не повернулися.

3 Проведення аналізу чутливості інвестиційного проекту

Ціль аналізу чутливості полягає в порівняльному аналізі впливу різних факторів інвестиційного проекту на ключовий показник ефективності проекту (NPV, IRR ). Проводиться аналіз чутливості по першому році життєвого циклу проекту.

Аналіз чутливості реагування починається з ситуації базового випадку, що розробляється з використанням очікуваних величин кожної вхідної змінної.

1. В аналізі чутливості ми змінюємо кожну змінну величину на декілька визначених процентних пункти вище та нижче очікуваної величини, усе інше лишається без змін. Після цього розраховується нове значення NPV для кожної з цих величин та її збільшення ( NPV).

2. Далі знаходять параметр еластичності функції до приросту i-го фактора-аргументу:

Эi = ,

де NPVi – приріст NPV при змінюванні i-го фактора-аргументу в порівнянні з ба

зовим значенням, виражений в процентах;

f i – приріст фактора-аргументу, % .

Для порівняння змінюємо вартість капіталу і долю власного капіталу на 10%.

PV1=11,04*0,8197=9,04

PV2=11,84*0,6719=7,95

PV3=12,64*0,5507=6,9

PV4=13,04*0,4514=5,9

PV5=1394*0,3700=5,15

PV6=14,74+2073+12,25=29,72*0,3033=9,01

NPV22% = 43,95 – 35 = 8,95

NPV = 0,225*100% = 22,5%

Э = 2,25

WACC 2= 0,15*0,55*0,82+0,28*0,5=0,06765+0,14=0,2068*100%=20,7%

NPV=0,121*100% = 12,1%

Э = 1,12

Таблиця 3.1 – Еластичність функції

|

Показники

|

Базове значення фактора,%

|

Базовий

NPV

|

Зміна фактора

|

Н Нове значення NPV

|

Еластичність

|

|

|

|

|

Відносне,%

|

Нове значення,%

|

тис.грн

|

процент змін

|

|

|

|

|

Вартість капіталу

|

20

|

11,55

|

10

|

22

|

8.95

|

22.5

|

2.25

|

|

|

|

Доля власного капіталу

|

50

|

11.55

|

10

|

55

|

10,15

|

12,1

|

1,12

|

|

|

Чим більше еластичність функції, тим більше ризикованість проекту.

Якщо еластичність функції не велика ( 2.25, 1.21), то ризикованість проекту теж не велика, тому його можна прийняти .

ВИСНОВКИ

Отже, в процесі економічного аналізу інвестиційних проектів для оцінки їх ефективності може бути використано значну кількість показників. Пріоритетним серед розглянутих показників оцінки є показник чистої приведеної вартості, потім — показник внутрішньої норми доходності, а інші оціночні показники слід використовувати в процесі економічного аналізу інвестиційних проектів лише як допоміжні.

Управління реалізацією інвестиційних проектів здійснюється в розрізі кожного проекту, який включено до інвестиційної програми підприємства і передбачає розробку календарного плану реалізації проекту, а також розробку капітального бюджету.

Розрахунки показали, що метод чистої теперішньої вартості (NPV) = 11,55, що більше 0. Індекс прибутковості (ІР) = 1,33, що більше 1.

Період окупності інвестицій (РР) = 2,92, що менше тривалості проекту – 6 років.

Внутрішня норма прибутку (IRR) = 30,8%, що відповідно більше дисконтної ставки 21%

Розглянувши всі ці показники, можна зробити висновки, що проект доцільно прийняти, так всі показники свідчать, що проект принесе прибуток.

Також,для повного ознайомлення з проектом, ми провели розрахунки, враховуючи, що будемо використовувати лише власні кошти . При такому використанні коштів ми також могли б прийняти проект , так як при власних 28 %, наше NPV = 2,5, що також більше 0.

Також провели аналіз чутливості, ціль якого полягає в порівняльному аналізі впливу різних факторів інвестиційного проекту на ключовий показник ефективності проекту. Тобто збільшили вартість капіталу та долю власного капіталу на 10%, то NPV майже не змінилося .Еластичність функції (Э) = 2,25 і 1,21, відповідно. Еластичність функції не велика, тому проект можна прийняти.

Оцінивши всі показники, можна зробити висновок, що проект доцільно прийняти, а інвесторам без ризику вкласти в нього свої кошти.

СПИСОК ЛІТЕРАТУРИ

- Пересада А.А. Управління інвестиційним процесом / А.А. Пересада. – К.: Лібра, 2002. – 472с.

- Шевчук В.Я. Основи інвестиційної діяльності / В.Я. Шевчук В.Я., П.С. Рогожин. – К.: Генеза, 1997. – 383с.

- Бланк И. А. Основы инвестиционного менеджмента [Текст] : научное издание. Т. 1 / И. А. Бланк. – К. : Ника-Центр,Эльга-Н, 2001. – 536 с.

- Бланк И. А. Управление инвестициями предприятия [Текст] : научное издание / И. А. Бланк. – К. : Ника - Центр, Эльга, 2003. – 480 с.

- Крылов Э. И. Анализ эффективности инвестиционной и инновационной деятельности предприятия [Текст] : учеб. пособ. / Э. И. Крылов, В. М. Власова, И. В. Журавкова. – М. : Финансы и статистика, 2003. – 608 с.

- Решетняк Е.В. Инвестирование : текст лекций / Е.В. Решетняк, Т.И. Кочетова, А.В. Котлярова. – Харьков НТУ «ХПИ» 2005. – 44 с.

- Мелкумов Я.С. Организация и финансирование инвестиций: учеб. пособ. / Я.С. Мелкумов. – М. : ИНФРА-М, 2002. – 248с.

- Методичні вказівки з організації самостійної роботи по вивченню курсу Інвестування уклад. Решетняк О.В., Кочетова Т.І., Котлярова А.В. – Х. : НТУ «ХПІ», 2008. – 35 с.

- Савчук В. П. Финансовый менеджмент предприятий / В. П. Савчук. – К: Издательский дом «Максимум», 2001. – 600 с.

- Беренс В. Порадник щодо оцінки ефективності інвестицій / В. Беренс, П. Хавранок . – М.: ІНФРА-М, 1995. – 527с.

- Бромовіч М. Аналіз економічної ефективності капіталовкладень / М. Бромовіч. – М.: ІНФРА-М, 1996. – 425с.

- Бірман Г. Економічний аналіз інвестиційних проектів / Г. Бірман, С. Шмідт. – М.: ЮНІТІ, 1997. – 631с.

- Брігхем Є. Ф. Основи фінансового менеджменту / Є. Ф. Брігхем. : КП ”ВАЗАКО” Київ, 1997.

- Норткотт Д. Принятие инвестиционних решений / Д. Норткотт. – М.: Банки и биржи, ЮНИТИ, 1997. – 287 с.

- Ковалев В. В. Методы оценки инвестиционных проектов / В. В. Ковалев. – М.: Финансы и статистика, 1998. – 141 с.

- Завлин П. Н. Основы инновационного менеджмента : Теория и практика / П. Н. Завлин. – М.:ОАО «НПО «Издательство «Экономика», 2000. – 475 с.

- Медынский В. Г. Инновационное предпринимательство: учеб. пособ. / В. Г. Медынский. – М.: ИНФРА-М, 1997. – 240 с.

- Величко О.В. Державне регулювання інвестиційної діяльності / О. В. Величко. – Фінанси України, – 2000. – № 10.

- Воробйов Ю.М. Особливості формування фінансового капіталу підприємства / Ю. М. Воробйов. – Фінанси України, – 2001. – № 2.

- Воробйов Ю.М. Теоретичні основи фінансового капіталу / Ю. М. Воробйов. – Фінанси України, – 2001. – № 7.

- Данілов О.Д. Інвестування : навч. посіб. / О.Д. Данілов. – Видавничий Дім “Комп’ютер прес”, 2001. – 364 с.

- Лудченко Я.О. Оцінка економічної ефективності інвестиційних проектів: навч. посіб. / Я.О. Лудченко. – К.: Ельга, Ніка-Центр, 2004. – 208 с.

- Петленко Ю.В. Оптимізація джерел фінансових ресурсів підприємств / Ю. В. Петренко. – Фінанси України, 2000. – № 6.

- Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями / Т. В. Теплова. – М.: ГУ ВШЭ, 2000.

- Татаренко Н.О. Теорія інвестицій : навч. посіб. / Н.О. Татаренко, А.М. Підручник. – К. КНЕУ, 2000. – 160с.

- Ушакова Н.Н. Инвестирование. Финансирование. Кредитование / Н. Н. Ушакова. – К.: КНТЭУ, 1997.

- Четыркин Е.М. Финансовый анализ производственных инвестиций /

Е. М. Четыркин. – М.: Дело, 1998. – 256с.

- Шарп У.Ф. Инвестиции: пер. с англ. / У.Ф. Шарп, Г.Дж. Александер, Дж Бейли. – М.: ИНФРА, 1997. – 1024 с.

Додаток А

Таблиця А1 – Вихідні дані по варіантам

|

№ варіанту

|

Роки

|

Об’єм інвестицій

(млн. грн.)

|

Основ

ні кош

ти

|

Доля

власного

капіталу

|

Вартість

власного

капіталу

|

Вартість

залученого

капіталу

|

Виручка

в пер

ший

рік

(млн.

грн.)

|

Річний

темп

зростання

вируч

ки

|

Прибут

ковість

продаж

ів в

перший рік

|

Доля

змінних витрат

|

Залишкова вартість основ

них

коштів

|

|

1

|

6

|

25

|

72%

|

45%

|

20%

|

17%

|

93.00

|

5%

|

4%

|

60%

|

10%

|

|

2

|

5

|

51

|

55%

|

45%

|

25%

|

20%

|

200.00

|

4%

|

6%

|

74%

|

12%

|

|

3

|

6

|

35

|

65%

|

50%

|

28%

|

15%

|

88.00

|

4%

|

7%

|

73%

|

12%

|

|

4

|

7

|

65

|

58%

|

30%

|

13%

|

17%

|

160.00

|

4%

|

7.5%

|

72%

|

12%

|

|

5

|

5

|

36

|

59%

|

35%

|

16%

|

20%

|

70.00

|

4%

|

8%

|

71%

|

12%

|

|

6

|

7

|

40

|

60%

|

40%

|

15%

|

17%

|

75.00

|

4%

|

9%

|

70%

|

12%

|

|

7

|

5

|

45

|

61%

|

45%

|

24%

|

18%

|

141.00

|

4%

|

6%

|

69%

|

12%

|

|

8

|

6

|

60

|

62%

|

50%

|

23%

|

17%

|

147.00

|

4%

|

8%

|

68%

|

12%

|

|

9

|

7

|

70

|

63%

|

55%

|

22%

|

16%

|

138.00

|

4%

|

10%

|

67%

|

11%

|

|

10

|

6

|

58

|

64%

|

50%

|

23%

|

17%

|

150.00

|

4%

|

8%

|

66%

|

11%

|

|

11

|

5

|

47

|

66%

|

60%

|

18%

|

10%

|

100.00

|

5%

|

5%

|

55%

|

10%

|

|

12

|

7

|

50

|

68%

|

65%

|

19%

|

12%

|

95.00

|

5%

|

9%

|

56%

|

10%

|

|

13

|

6

|

55

|

65%

|

45%

|

20%

|

14%

|

153.00

|

4%

|

9%

|

70%

|

10%

|

|

14

|

5

|

52

|

70%

|

40%

|

22%

|

20%

|

180.00

|

5%

|

8%

|

65%

|

12%

|

|

15

|

6

|

30

|

60%

|

70%

|

23%

|

19%

|

90.00

|

5%

|

8%

|

72%

|

12%

|

|

16

|

7

|

63

|

62%

|

65%

|

15%

|

12%

|

158.00

|

5%

|

7%

|

60%

|

11%

|

|

17

|

5

|

43

|

63%

|

60%

|

23%

|

18%

|

140.00

|

4%

|

5%

|

65%

|

11%

|

Продовження таблиці А1

|

№ варіанту

|

Роки

|

Об’єм інвестицій

(млн. грн.)

|

Основ

ні кош

ти

|

Доля

власного

капіталу

|

Вартість

власного

капіталу

|

Вартість

залученого

капіталу

|

Виручка

в пер

ший

рік

(млн.

грн.)

|

Річний

темп

зростання

вируч

ки

|

Прибут

ковість

продаж

ів в

перший рік

|

Доля

змінних витрат

|

Залишкова вартість основ

них

коштів

|

|

18

|

6

|

58

|

60%

|

55%

|

21%

|

17%

|

145.00

|

4%

|

7%

|

66%

|

10%

|

|

19

|

7

|

30

|

64%

|

70%

|

24%

|

16%

|

95.00

|

4%

|

8%

|

70%

|

12%

|

|

20

|

5

|

44

|

50%

|

65%

|

25%

|

18%

|

143.00

|

5%

|

6%

|

65%

|

10%

|

|

21

|

6

|

33

|

65%

|

70%

|

22%

|

20%

|

85.00

|

5%

|

8%

|

68%

|

10%

|

|

22

|

7

|

60

|

63%

|

50%

|

23%

|

19%

|

155.00

|

5%

|

9%

|

67%

|

10%

|

|

23

|

5

|

25

|

62%

|

70%

|

25%

|

20%

|

80.00

|

4%

|

7%

|

60%

|

12%

|

|

24

|

6

|

42

|

61%

|

65%

|

20%

|

16%

|

120.00

|

4%

|

7%

|

66%

|

12%

|

|

25

|

7

|

28

|

66%

|

55%

|

23%

|

14%

|

110.00

|

4%

|

5%

|

70%

|

11%

|

|

26

|

5

|

32

|

55%

|

60%

|

25%

|

15%

|

115.00

|

5%

|

6%

|

72%

|

11%

|

|

27

|

6

|

10

|

60%

|

65%

|

16%

|

20%

|

55.00

|

5%

|

5%

|

73%

|

10%

|

|

28

|

5

|

15

|

65%

|

45%

|

24%

|

18%

|

60.00

|

4%

|

7%

|

68%

|

10%

|

|

29

|

7

|

20

|

64%

|

55%

|

18%

|

20%

|

92.00

|

4%

|

5%

|

67%

|

12%

|

|

30

|

5

|

54

|

70%

|

65%

|

20%

|

18%

|

165.00

|

4%

|

5%

|

69%

|

12%

|

Додаток Б

Таблиця Б1 Майбутня вартість грошової одиниці

|

Період

|

4 %

|

5 %

|

6 %

|

8 %

|

10 %

|

12 %

|

14 %

|

16 %

|

18 %

|

20 %

|

22 %

|

24 %

|

26 %

|

28 %

|

|

1

|

1,0400

|

1,0500

|

1,0600

|

1,0800

|

1,1000

|

1,1200

|

1,1400

|

1,1600

|

1,1800

|

1,2000

|

1,2200

|

1,2400

|

1,2600

|

1,2800

|

|

2

|

1,0816

|

1,1025

|

1,1236

|

1,1664

|

1,2100

|

1,2544

|

1,2996

|

1,3456

|

1,3924

|

1,4400

|

1,4884

|

1,5376

|

1,5876

|

1,6384

|

|

3

|

1,1249

|

1,1576

|

1,1910

|

1,2597

|

1,3310

|

1,4049

|

1,4815

|

1,5609

|

1,6430

|

1,7280

|

1,8158

|

1,9066

|

2,0004

|

2,0972

|

|

4

|

1,1699

|

1,2155

|

1,2625

|

1,3605

|

1,4641

|

1,5735

|

1,6890

|

1,8106

|

1,9388

|

2,0736

|

2,2153

|

2,3642

|

2,5205

|

2,6844

|

|

5

|

1,2167

|

1,2763

|

1,3382

|

1,4693

|

1,6105

|

1,7623

|

1,9254

|

2,1003

|

2,2878

|

2,4883

|

2,7027

|

2,9316

|

3,1758

|

3,4360

|

|

6

|

1,2653

|

1,3401

|

1,4185

|

1,5869

|

1,7716

|

1,9738

|

2,1950

|

2,4364

|

2,6996

|

2,9860

|

3,2973

|

3,6352

|

4,0015

|

4,3980

|

|

7

|

1,3159

|

1,4071

|

1,5036

|

1,7138

|

1,9487

|

2,2107

|

2,5023

|

2,8262

|

3,1855

|

3,5832

|

4,0227

|

4,5077

|

5,0419

|

5,6295

|

|

8

|

1,3686

|

1,4775

|

1,5938

|

1,8509

|

2,1436

|

2,4760

|

2,8526

|

3,2784

|

3,7589

|

4,2998

|

4,9077

|

5,5895

|

6,3528

|

7,2058

|

|

9

|

1,4233

|

1,5513

|

1,6895

|

1,9990

|

2,3579

|

2,7731

|

3,2519

|

3,8030

|

4,4355

|

5,1598

|

5,9874

|

6,9310

|

8,0045

|

9,2234

|

|

10

|

1,4802

|

1,6289

|

1,7908

|

2,1589

|

2,5937

|

3,1058

|

3,7072

|

4,4114

|

5,2338

|

6,1917

|

7,3046

|

8,5944

|

10,0857

|

11,8059

|

|

11

|

1,5395

|

1,7103

|

1,8983

|

2,3316

|

2,8531

|

3,4785

|

4,2262

|

5,1173

|

6,1759

|

7,4301

|

8,9117

|

10,6571

|

12,7080

|

15,1116

|

|

12

|

1,6010

|

1,7959

|

2,0122

|

2,5182

|

3,1384

|

3,8960

|

4,8179

|

5,9360

|

7,2876

|

8,9161

|

10,8722

|

13,2148

|

16,0120

|

19,3428

|

|

13

|

1,6651

|

1,8856

|

2,1329

|

2,7196

|

3,4523

|

4,3635

|

5,4924

|

6,8858

|

8,5994

|

10,6993

|

13,2641

|

16,3863

|

20,1752

|

24,7588

|

Таблиця Б2 Поточна вартість грошової одиниці

|

Період

|

4 %

|

5 %

|

6 %

|

8 %

|

10 %

|

12 %

|

14 %

|

16 %

|

18 %

|

20 %

|

22 %

|

24 %

|

26 %

|

28 %

|

|

1

|

0,9615

|

0,9524

|

0,9434

|

0,9259

|

0,9091

|

0,8929

|

0,8772

|

0,8621

|

0,8475

|

0,8333

|

0,8197

|

0,8065

|

0,7937

|

0,7813

|

|

2

|

0,9246

|

0,9070

|

0,8900

|

0,8573

|

0,8264

|

0,7972

|

0,7695

|

0,7432

|

0,7182

|

0,6944

|

0,6719

|

0,6504

|

0,6299

|

0,6104

|

|

3

|

0,8890

|

0,8638

|

0,8396

|

0,7938

|

0,7513

|

0,7118

|

0,6750

|

0,6407

|

0,6086

|

0,5787

|

0,5507

|

0,5245

|

0,4999

|

0,4768

|

|

4

|

0,8548

|

0,8227

|

0,7921

|

0,7350

|

0,6830

|

0,6355

|

0,5921

|

0,5523

|

0,5158

|

0,4823

|

0,4514

|

0,4230

|

0,3968

|

0,3725

|

|

5

|

0,8219

|

0,7835

|

0,7473

|

0,6806

|

0,6209

|

0,5674

|

0,5194

|

0,4761

|

0,4371

|

0,4019

|

0,3700

|

0,3411

|

0,3149

|

0,2910

|

|

6

|

0,7903

|

0,7462

|

0,7050

|

0,6302

|

0,5645

|

0,5066

|

0,4556

|

0,4104

|

0,3704

|

0,3349

|

0,3033

|

0,2751

|

0,2499

|

0,2274

|

|

7

|

0,7599

|

0,7107

|

0,6651

|

0,5835

|

0,5132

|

0,4523

|

0,3996

|

0,3538

|

0,3139

|

0,2791

|

0,2486

|

0,2218

|

0,1983

|

0,1776

|

|

8

|

0,7307

|

0,6768

|

0,6274

|

0,5403

|

0,4665

|

0,4039

|

0,3506

|

0,3050

|

0,2660

|

0,2326

|

0,2038

|

0,1789

|

0,1574

|

0,1388

|

|

9

|

0,7026

|

0,6446

|

0,5919

|

0,5002

|

0,4241

|

0,3606

|

0,3075

|

0,2630

|

0,2255

|

0,1938

|

0,1670

|

0,1443

|

0,1249

|

0,1084

|

|

10

|

0,6756

|

0,6139

|

0,5584

|

0,4632

|

0,3855

|

0,3220

|

0:2697

|

0,2267

|

0,1911

|

0,1615

|

0,1369

|

0,1164

|

0,0992

|

0,0847

|

|

11

|

0,6496

|

0,5847

|

0,5268

|

0,4289

|

0,3505

|

0,2875

|

0,2366

|

0,1954

|

0,1819

|

0,1346

|

0,1122

|

0,0938

|

0,0787

|

0,0662

|

|

12

|

0,6246

|

0,5568

|

0,4970

|

0,3971

|

0,3186

|

0,2567

|

0,2076

|

0,1685

|

0,1372

|

0,1122

|

0,0920

|

0,0757

|

0,0625

|

0,0517

|

|

13

|

0,6006

|

0,5303

|

0,4688

|

0,3677

|

0,2897

|

0,2292

|

0,1821

|

0,1452

|

0,1163

|

0,0935

|

0,0754

|

0,0610

|

0,0496

|

0,0404

|

|

14

|

0,5775

|

0,5051

|

0,4423

|

0,3405

|

0,2633

|

0,2046

|

0,1597

|

0,1252

|

0,0985

|

0,0779

|

0,0618

|

0,0492

|

0,0393

|

0,0316

|

Таблиця Б3 Майбутнє значення ануїтету

|

Період

|

4 %

|

5 %

|

6 %

|

8 %

|

10 %

|

12 %

|

14 %

|

16 %

|

18 %

|

20 %

|

22 %

|

24 %

|

26 %

|

28 %

|

|

1

|

1,0000

|

1,0000

|

1,0000

|

1,0000

|

1,0000

|

1,0000

|

1,0000

|

1,0000

|

1,0000

|

1,0000

|

1,0000

|

1,0000

|

1,0000

|

1,0000

|

|

2

|

2,0400

|

2,0500

|

2,0600

|

2,0800

|

2,1000

|

2,1200

|

2,1400

|

2,1600

|

2,1800

|

2,2000

|

2,2200

|

2,2400

|

2,2600

|

2,2800

|

|

3

|

3,1216

|

3,1525

|

3,1836

|

3,2464

|

3,3100

|

3,3744

|

3,4396

|

3,5056

|

3,5724

|

3,6400

|

3,7084

|

3,7776

|

3,8476

|

3,9184

|

|

4

|

4,2465

|

4,3101

|

4,3746

|

4,5061

|

4,6410

|

4,7793

|

4,9211

|

5,0665

|

5,2154

|

5,3680

|

5,5242

|

5,6842

|

5,8480

|

6,0156

|

|

5

|

5,4163

|

5,5256

|

5,6371

|

5,8666

|

6,1051

|

6,3528

|

6,6101

|

6,8771

|

7,1542

|

7,4416

|

7,7396

|

8,0484

|

8,3684

|

8,6999

|

|

6

|

6,6330

|

6,8019

|

6,9753

|

7,3359

|

7,7156

|

8,1152

|

8,5355

|

8,9775

|

9,4420

|

9,9299

|

10,4423

|

10,9801

|

11,5442

|

12,1359

|

|

7

|

7,8983

|

8,1420

|

8,3938

|

8,9228

|

9,4872

|

10,0890

|

10,7305

|

11,4139

|

12,1415

|

12,9159

|

13,7396

|

14,6153

|

15,5458

|

16,5339

|

|

8

|

9,2142

|

9,5491

|

9,8975

|

10,6366

|

11,4359

|

12,2997

|

13,2328

|

14,2401

|

15,3270

|

16,4991

|

17,7623

|

19,1229

|

20,5876

|

22,1634

|

|

9

|

10,5828

|

11,0266

|

11,4913

|

12,4876

|

13,5795

|

14,7757

|

16,0853

|

17,5185

|

19,0859

|

20,7989

|

22,6700

|

24,7125

|

26,9404

|

29,3692

|

|

10

|

12,0061

|

12,5779

|

13,1808

|

14,4866

|

15,9374

|

17,5487

|

19,3373

|

21,3215

|

23,5213

|

25,9587

|

28,6574

|

31,6434

|

34,9449

|

38,5926

|

|

11

|

13,4864

|

14,2068

|

14,9716

|

16,6455

|

18,5312

|

20,6546

|

23,0445

|

25,7329

|

28,7551

|

32,1504

|

35,9620

|

40,2379

|

45,0306

|

50,3985

|

|

12

|

15,0258

|

15,9171

|

16,8699

|

18,9771

|

21,3843

|

24,1331

|

27,2707

|

30,8502

|

34,9311

|

39,5805

|

44,8737

|

50,8950

|

57,7386

|

65,5100

|

|

13

|

16,6268

|

17,7130

|

18,8821

|

21,4953

|

24,5227

|

28,0291

|

32,0887

|

36,7862

|

42,2187

|

48,4966

|

55,7459

|

64,1097

|

73,7506

|

84,8529

|

|

14

|

18,2919

|

19,5986

|

21,0151

|

24,2149

|

27,9750

|

32,3926

|

37,5811

|

43,6720

|

50,8180

|

59,1959

|

69,0100

|

80,4961

|

93,9258

|

109,6117

|

Таблиця Б4 Поточне значення ануїтету

|

Період

|

4 %

|

5 %

|

6 %

|

8 %

|

10 %

|

12 %

|

14 %

|

16 %

|

18 %

|

20 %

|

22 %

|

24 %

|

26 %

|

28 %

|

|

1

|

0,9615

|

0,9524

|

0,9434

|

0,9259

|

0,9091

|

0,8929

|

0,8772

|

0,8621

|

0,8475

|

0,8333

|

0,8197

|

0,8065

|

0,7937

|

0,7813

|

|

2

|

1,8861

|

1,8594

|

1,8334

|

1,7833

|

1,7355

|

1,6901

|

1,6467

|

1,6052

|

1,5656

|

1,5278

|

1,4915

|

1,4568

|

1,4235

|

1,3916

|

|

3

|

2,7751

|

2,7232

|

2,6730

|

2,5771

|

2,4869

|

2,4018

|

2,3216

|

2,2459

|

2,1743

|

2,1065

|

2,0422

|

1,9813

|

1,9234

|

1,8684

|

|

4

|

3,6299

|

3,5460

|

3,4651

|

3,3121

|

3,1699

|

3,0373

|

2,9137

|

2,7982

|

2,6901

|

2,5887

|

2,4936

|

2,4043

|

2,3202

|

2,2410

|

|

5

|

4,4518

|

4,3295

|

4,2124

|

3,9927

|

3,7908

|

3,6048

|

3,4331

|

3,2743

|

3,1272

|

2,9906

|

2,8636

|

2,7454

|

2,6351

|

2,5320

|

|

6

|

5,2421

|

5,0757

|

4,9173

|

4,6229

|

4,3553

|

4,1114

|

3,8887

|

3,6847

|

3,4976

|

3,3255

|

3,1669

|

3,0205

|

2,8850

|

2,7594

|

|

7

|

6,0021

|

5,7864

|

5,5824

|

5,2064

|

4,8684

|

4,5638

|

4,2883

|

4,0386

|

3,8115

|

3,6046

|

3,4155

|

3,2423

|

3,0833

|

2,9370

|

|

8

|

6,7327

|

6,4632

|

6,2098

|

5,7466

|

5,3349

|

4,9676

|

4,6389

|

4,3436

|

4,0776

|

3,8372

|

3,6193

|

3,4212

|

3,2407

|

3,0758

|

|

9

|

7,4353

|

7,1078

|

6,8017

|

6,2469

|

5,7590

|

5,3282

|

4,9464

|

4,6065

|

4,3030

|

4,0310

|

3,7863

|

3,5655

|

3,3657

|

3,1842

|

|

10

|

8,1109

|

7,7217

|

7,3601

|

6,7101

|

6,1446

|

5,6502

|

5,2161

|

4,8332

|

4,4941

|

4,1925

|

3,9232

|

3,6819

|

3,4648

|

3,2689

|

|

11

|

8,7605

|

8,3064

|

7,8869

|

7,1390

|

6,4951

|

5,9377

|

5,4527

|

5,0286

|

4,6560

|

4,3271

|

4,0354

|

3,7757

|

3,5435

|

3,3351

|

|

12

|

9,3851

|

8,8633

|

8,3838

|

7,5361

|

6,8137

|

6,1944

|

5,6603

|

5,1971

|

4,7932

|

4,4392

|

4,1274

|

3,8514

|

3,6059

|

3,3868

|

|

13

|

9,9856

|

9,3936

|

8,8527

|

7,9038

|

7,1034

|

6,4235

|

5,8424

|

5,3423

|

4,9095

|

4,5327

|

4,2028

|

3,9124

|

3,6555

|

3,4272

|

|

14

|

10,5631

|

9,8986

|

9,2950

|

8,2442

|

7,3667

|

6,6282

|

6,0021

|

5,4675

|

5,0081

|

4,6106

|

4,2646

|

3,9616

|

3,6949

|

3,4587

|

PAGE

PAGE 17

PAGE 10

Оцінка ефективності інвестиційного проекту