Понятие, содержание и утверждение плана санации должника

Учреждения образования Федерации профсоюзов Беларуси

«Международный университет «МИТСО »

Понятие, содержание и утверждение плана санации должника.

Выполнил студент

5-го курса

юридического факультета

группы 1032

Барановский А. В.

Минск 2014

Наиболее действующим способом предотвращения банкротства предприятия является финансовая санация. Термин «санация» происходит от латинского «sanare» – оздоровление,выздоровление. Экономический словарь толкует это понятие как систему мероприятий, осуществляемых для предотвращения банкротства промышленных, торговых, банковских монополий, определяя, что санация может производиться путем слияния предприятия, которое переживает кризис, с более мощной компанией; путем выпуска новых акций или облигаций для мобилизации денежного капитала; путем увеличения банковских кредитов и предоставлением субсидий; превращением краткосрочной задолженности в долгосрочную; полной или частичной покупкой государством акций предприятия, которое находится в кризисном положении.

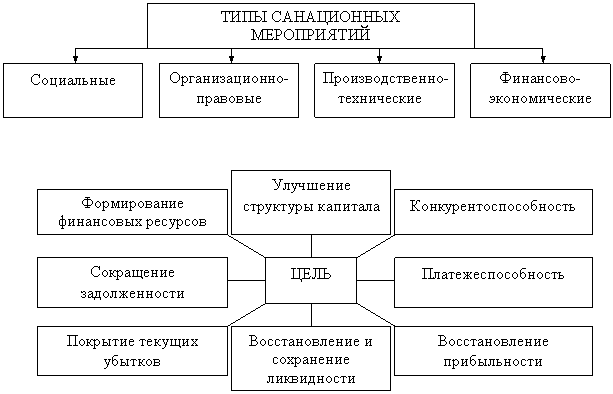

Для полного раскрытия содержания санации следует конкретизировать виды мероприятий, которые проводятся в рамках финансового оздоровления субъектов хозяйствования.

Рис. 1.1 Экономическое содержание понятия «санация».

Особое место в процессе санации занимают мероприятия финансово-экономического характера, которые отражают финансовые отношения, возникающие в процессе мобилизации и использования внутренних и внешних финансовых источников оздоровления предприятий. Источниками финансирования санации могут быть средства, полученные на условиях займа или собственности; на возвратной или безвозвратной основе. Целью финансовой санации является покрытие текущих убытков и устранение причин их возникновения, восстановление или сбережение ликвидности и платежеспособности предприятий, сокращение всех видов задолженности, улучшение структуры оборотного капитала и формирование фондов финансовых ресурсов, необходимых для проведения санационных мероприятий производственного характера.

Санационные мероприятия организационно-правового характера направлены на усовершенствование организационной структуры предприятия, организационно-правовых форм бизнеса, повышение качества менеджмента, освобождение предприятия от непродуктивных производственных структур, улучшение производственных отношений между членами трудового коллектива. В этом контексте различают два вида санации: санация со сбережением существующего юридического статуса предприятия-должника; санация с изменением организационно-правовой формы и юридического статуса санированного предприятия (реорганизация).

Производственно-технические санационные мероприятия связаны, прежде всего, с модернизацией и обновлением производственных фондов, с уменьшением простоев и повышением ритмичности производства, сокращением технологического времени, улучшением качества продукции и снижением себестоимости, усовершенствованием ассортимента выпускаемой продукции, поиском и мобилизацией санационных резервов в сфере производства.

Поскольку санация предприятия связана, как правило, с сокращением лишнего персонала, большое значение имеют санационные мероприятия социального характера. Особенно это касается финансового оздоровления предприятий-гигантов. В таком случае увольнение работников может привести к социальной нестабильности в регионе. Поэтому следует вести обдуманную политику увольнения во взаимосвязи с реализацией социального плана проекта санации. Тут могут быть предусмотрены такие мероприятия, как создание и финансирование системы переподготовки кадров, поиск и предложение альтернативных рабочих мест, дополнительные выплаты по безработице, предоставление уволенным работникам ссуд.

Санация применяется в целях обеспечения стабильной и эффективной деятельности, а также восстановления платежеспособности должника. Санация рассматривается в качестве процедуры конкурсного производства, в ходе которой может происходить переход права собственности, изменение договорных и иных обязательств, реорганизация, реструктуризация или оказание финансовой поддержки должнику. Эта процедура осуществляется для восстановления платежеспособности должника и урегулирования его взаимоотношений с кредиторами в установленные сроки. Санация вводится хозяйственным судом на основании решения собрания кредиторов либо по собственной инициативе в случаях, предусмотренных Законом.

В соответствии с нормами Указа Президента Республики Беларусь от 12 ноября 2003 г. N 508 "О некоторых вопросах экономической несостоятельности (банкротства)" (далее - Указ) предусматривается и такая процедура как "досудебное оздоровление", которое представляет собой меры по обеспечению стабильной и эффективной хозяйственной (экономической) деятельности юридических лиц и индивидуальных предпринимателей, а также по восстановлению их платежеспособности, принимаемые руководителями организаций, собственником имущества унитарного предприятия, учредителями (участниками) юридического лица, индивидуальными предпринимателями, государственными органами и организациями, местными исполнительными и распорядительными органами.

Таким образом, вышеуказанное понятие "досудебное оздоровление" тождественно понятию "санация", но применяется в рамках досудебных мер по восстановлению платежеспособности должника.

В рамках Закона могут приниматься следующие меры по восстановлению платежеспособности должника:

-ликвидация дебиторской задолженности;

-исполнение обязательств должника собственником имущества должника - унитарного предприятия или третьим лицом (третьими лицами);

-предоставление должнику финансовой помощи из специализированного фонда при органе государственного управления по делам о банкротстве;

-перепрофилирование производства;

-закрытие нерентабельных производств;

-продажа части имущества должника;

-уступка требования должника;

-предоставление должнику в установленном порядке дотаций, субсидий, субвенций;

-продажа предприятия должника (далее - предприятие);

-применение иных способов.

При санации должника - юридического лица, индивидуального предпринимателя, имеющего государственный и международный заказы, с государственным органом, государственной и (или) международной организацией, разместившей такие заказы в установленном порядке, допускается:

-преобразование государственных организаций-должников в государственные унитарные предприятия, основанные на праве оперативного управления (казенные предприятия), если единственным участником (собственником имущества) указанных организаций является Республика Беларусь. План санации должника может предусматривать предварительный выкуп государством акций (долей, вкладов, паев) участников;

-проведение реструктуризации задолженности по обязательным платежам, в том числе зачет требований по уплате должником платежных обязательств перед государственными юридическими лицами и обязательств перед республиканским и местными бюджетами;

-приостановление хозяйственным судом по ходатайству органа государственного управления по делам о банкротстве на срок до трех месяцев реализации имущества, части имущества должника для выработки предложений о восстановлении платежеспособности должника.

При санации юридических лиц и индивидуальных предпринимателей, имеющих государственные и международные заказы, запрещается:

-переход права собственности на предприятие или его значимую часть, принадлежащие должнику, за исключением перехода их в собственность Республики Беларусь или ее административно-территориальной единицы;

-перепрофилирование или закрытие производства, связанного с выполнением соответствующего заказа.

В ходе санации как процедуры конкурсного производства планом санации может быть предусмотрена продажа предприятия, если она позволяет наиболее эффективно по сравнению с другими мерами по восстановлению платежеспособности должника достигнуть целей восстановления платежеспособности и не противоречит государственным или общественным интересам. Решение о включении в план санации положения о возможности продажи предприятия принимается после проведения назначенной хозяйственным судом экспертизы, определившей финансовое состояние должника и возможные последствия продажи предприятия, за исключением случаев, если стоимость проведения соответствующей экспертизы составляет более одной десятой стоимости имущества должника, удостоверенной специалистом по оценке имущества, или рыночной стоимости этого имущества и если иное не предусмотрено законодательными актами.

При продаже предприятия отчуждается единый имущественный комплекс, включающий все виды имущества, предназначенного для осуществления предпринимательской деятельности должника, в том числе здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, а также права на обозначения, индивидуализирующие должника, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), иные исключительные права, принадлежащие должнику, за исключением прав и обязанностей, которые не могут быть переданы другим лицам, а также земельные участки в соответствии с земельным законодательством.

В случае, когда должник осуществляет основной вид своей деятельности на основании лицензии, покупатель предприятия приобретает преимущественное право на получение такой лицензии, если иное не предусмотрено законодательством.

При подготовке управляющим плана санации или ликвидации должны учитываться и факторы предыдущей работы должника, отношение кредиторов к должнику.

ПРИМЕРНАЯ СТРУКТУРА ПЛАНА САНАЦИИ:

1. План санации должен быть направлен на максимальное удовлетворение требований кредиторов, улучшение финансового состояния, восстановление платежеспособности и повышение конкурентоспособности организации и, как правило, содержать следующие основные разделы: общая часть, анализ производственно-хозяйственной деятельности и финансового состояния, организация производства и управления, маркетинг и сбыт, производство и снабжение, технология, кадры, финансы.

2. Общая часть должна содержать: общие сведения об организации, основную цель, задачи, содержание этапов и сроки реализации Плана санации, ожидаемые расчетные объемы денежных поступлений, дату выхода на безубыточную работу и погашения основной суммы требований кредиторов.

3. Раздел "Анализ производственно-хозяйственной деятельности и финансового состояния" должен содержать общую характеристику организации, анализ баланса, финансового состояния и платежеспособности организации, динамику производственных и финансовых показателей, затрат и результатов за 2 года, предшествующих планируемому, расчет коэффициентов платежеспособности, баланс производственных мощностей с указанием степени их износа, внутренние и внешние причины неплатежеспособности, имеющиеся резервы повышения эффективности деятельности организации, наличие или отсутствие признаков ложного и преднамеренного банкротства, сокрытия банкротства или срыва возмещения убытков кредитору.

4. Раздел "Организация производства и управления" должен содержать мероприятия по изменению организационной структуры и системы управления организации (при необходимости - организационно-правовой формы и формы собственности) с оценкой их эффективности.

5. Раздел "Маркетинг и сбыт" должен содержать анализ и оценку емкости рынка, спроса на продукцию (услуги), оценку конкурентоспособности продукции (услуг), возможности ее реализации с учетом сегментации рынка по регионам и потребителям, основные направления стратегии маркетинга, ценообразования, сбыта, рекламы, анализ основных конкурентов, мероприятия по снижению товарообменных операций, повышению конкурентоспособности продукции и организации в целом.

6. Раздел "Производство и снабжение" должен содержать мероприятия по изменению структуры и ассортимента выпускаемой продукции (услуг), снижению затрат, планируемый объем производства, необходимый для выхода организации на безубыточную работу, расчет потребности в ресурсах для выполнения производственной программы, оценку эффективности мероприятий.

7. Раздел "Технология" должен содержать мероприятия по изменению технологии производства и оценку их эффективности.

8. Раздел "Кадры" должен содержать расчет потребности в персонале и заработной плате, мероприятия по изменению кадровой структуры организации, переподготовке и обучению персонала, оценку их эффективности.

9. Раздел "Финансы" должен содержать мероприятия по финансовой реструктуризации организации (продажа части активов или организации как единого имущественного комплекса (при планировании реализации части активов организации или организации как единого имущественного комплекса раздел должен содержать оценку ликвидности данного имущества), взыскание дебиторской задолженности, отсрочка платежей по кредитам, привлечение инвестиций, кредитных ресурсов и др.) и общую оценку экономической эффективности всех мероприятий Плана санации, включая повышение рентабельности и платежеспособности организации, снижение материальных затрат, прогнозный баланс организации с учетом выполнения всех мероприятий, расчет финансовых коэффициентов (платежеспособности, абсолютной ликвидности, финансовой устойчивости) и точки безубыточности производства по всему ассортименту и основному виду продукции (услуг), оценку экономической эффективности и сроков окупаемости привлекаемых инвестиционных ресурсов и предоставляемых льгот по налогам и другим платежам, расчет движения денежных потоков (смету доходов и расходов) и накопления доходов для расчетов с кредиторами, график погашения требований кредиторов с учетом очередности, оценку рисков при реализации Плана санации.

Расчет денежных потоков (сметы доходов и расходов) должен проводиться в трех вариантах: при действующих ценах, курсе рубля, налоговых ставках и ставках по кредитам на дату планирования; прогнозном наиболее вероятном варианте с учетом существующих тенденций; неблагоприятном варианте по уровням цен, курсу рубля, налоговым ставкам, ставкам по кредитам, объемам реализации продукции в натуральном выражении (или постоянных ценах). Должны учитываться и другие риски реализации Плана санации - производственные, технологические, финансовые и др.

Оценка рисков (вероятности) невыполнения Плана санации и графика погашения требований кредиторов должна осуществляться по наиболее вероятному и пессимистическому вариантам прогноза денежных потоков.

При наличии оснований для проведения санации управляющий на основании анализа финансового состояния и платежеспособности должника должен разработать план санации и представить его на утверждение собранию кредиторов не позднее семидесяти дней со дня своего назначения.

В плане санации должны предусматриваться меры по восстановлению платежеспособности должника и срок ее восстановления.

Платежеспособность должника признается восстановленной при отсутствии оснований для возбуждения конкурсного производства, установленных статьей 41 Закона.

В случае отсутствия оснований для проведения санации должника управляющий разрабатывает план ликвидации должника - юридического лица либо план прекращения деятельности должника - индивидуального предпринимателя и освобождения его от долгов (далее - план ликвидации).

Управляющий может разработать как альтернативные план санации и план ликвидации.

Хотя законодатель и допускает одновременную подготовку управляющим альтернативных планов санации или ликвидации, но это может расцениваться как отсутствие у управляющего собственной позиции по решению проблем должника.

В план санации и план ликвидации включается заключение о финансовом состоянии и платежеспособности должника.

План санации и (или) план ликвидации рассматриваются на собрании кредиторов, которое созывается управляющим не позднее восьмидесяти дней со дня опубликования сообщения об открытии конкурсного производства. Управляющий в письменной форме уведомляет всех кредиторов о дате и месте проведения собрания кредиторов и предоставляет им возможность для ознакомления с планом санации и (или) планом ликвидации не менее чем за десять дней до даты проведения указанного собрания.

Собрание кредиторов вправе принять решение об:

утверждении плана санации;

утверждении плана ликвидации при невозможности продолжения деятельности должника или отсутствии оснований для ее продолжения;

отклонении плана санации и заявлении в хозяйственный суд ходатайства об открытии ликвидационного производства при невозможности продолжения деятельности должника или отсутствии оснований для ее продолжения;

отклонении плана санации и (или) плана ликвидации, отстранении управляющего, утверждении кандидатуры нового управляющего и заявлении соответствующего ходатайства в хозяйственный суд. Такое решение должно предусматривать срок созыва следующего собрания кредиторов для рассмотрения нового плана санации и (или) плана ликвидации, при этом срок созыва собрания кредиторов не может превышать одного месяца со дня вынесения решения собранием кредиторов.

Утвержденный собранием кредиторов план санации или план ликвидации, а также протокол собрания кредиторов представляются управляющим в хозяйственный суд не позднее пяти дней с даты проведения собрания кредиторов.

Если собранием кредиторов не принято решение о санации или ликвидации либо заключении мирового соглашения или если ни одно из решений собрания кредиторов не представлено в хозяйственный суд, хозяйственный суд при отсутствии достаточных оснований полагать, что платежеспособность должника может быть восстановлена, принимает решение об открытии ликвидационного производства, если иное не предусмотрено Законом.

Если собранием кредиторов принято решение о заявлении в хозяйственный суд ходатайства об открытии ликвидационного производства либо если ни одно из решений собрания кредиторов не представлено в хозяйственный суд, хозяйственный суд вправе вынести решение о санации.

Что можно предложить в качестве мер по оздоровлению?

Примерный перечень мер, которые могут осуществляться для проведения досудебного оздоровления, определен в подп. 1.6 п. 1 Указа. К ним отнесены:

1) изменение структуры и состава органов управления юридических лиц и иных организаций;

2) взыскание дебиторской задолженности;

3) привлечение инвестиций, в т.ч. иностранных;

4) реорганизация юридических лиц;

5) содействие достижению соглашений юридических лиц с кредиторами о реструктуризации их кредиторской задолженности, в т.ч. путем предоставления необходимых гарантий;

6) погашение задолженности по государственному заказу, реструктуризации задолженности по обязательным платежам и платежам за потребленные энергоресурсы, а также по реструктуризации иной кредиторской задолженности;

7) выделение юридическим лицам бюджетных средств для погашения задолженности перед кредиторами, заключение договоров займа (кредитных договоров), погашение кредиторской задолженности за счет иных источников;

8) изменение установленного законодательством срока уплаты налогов и пени путем предоставления отсрочки с единовременной уплатой сумм налогов и пени и (или) рассрочки с поэтапной уплатой сумм налогов и пени, налогового кредита с единовременной либо поэтапной уплатой суммы налогов в период действия этого кредита;

9) предоставление кредитов, бюджетных ссуд, субсидий, иных видов финансовой помощи в установленном законодательством порядке.

Положение о порядке предоставления отсрочки и (или) рассрочки уплаты налогов, сборов, таможенных платежей и пени, налогового кредита, утвержденное Указом Президента РБ от 28.03.2006 № 182 "О совершенствовании правового регулирования порядка оказания государственной поддержки юридическим лицам и индивидуальным предпринимателям" (далее – Указ № 182), предусматривает предоставление налогового кредита, отсрочки и (или) рассрочки по налогам по решению Президента в целях предотвращения банкротства предприятий и индивидуальных предпринимателей.

Под налоговым кредитом в данном случае понимают перенос установленных законодательством сроков уплаты налогов, приходящихся на период действия налогового кредита. Налоговый кредит может быть предоставлен на срок от 1 года до 3 лет при угрозе экономической несостоятельности (банкротства) в случае единовременной выплаты налога. За пользование налоговым кредитом юридические лица уплачивают проценты в размере не менее 1/2 ставки рефинансирования Нацбанка, действующей на день уплаты кредита.

Плательщику также может быть индивидуально предоставлена отсрочка и (или) рассрочка на сумму задолженности по налогам и пени на срок не более 1 года. При этом начисляются и уплачиваются проценты в размере не менее 1/4 ставки рефинансирования Нацбанка.

По налогам, полностью уплачиваемым в местные бюджеты, областные и Минский городскойСоветы депутатов вправе предоставлять налоговый кредит, отсрочку и (или) рассрочку уплаты налогов и пени по основаниям и в порядке, установленным этими органами.

При стремительном росте цен на энергоресурсы дополнительным способом "выжить" стала возможность использовать льготные цены (тарифы), а также получить отсрочку и (или) рассрочку погашения задолженности за потребленные природный газ, электрическую и тепловую энергию, образовавшейся на определенную дату. Такие преференции могут быть установлены на срок в пределах финансового года по решению Совета Министров по следующим основаниям:

1) угроза экономической несостоятельности (банкротства) потребителя в случае приобретения энергоресурсов по установленным в соответствии с законодательством ценам (тарифам);

2) угроза экономической несостоятельности (банкротства) потребителя в случае единовременного предъявления требования об оплате задолженности за потребленные природный газ, электрическую и тепловую энергию.

Это предусмотрено Положением о порядке понижения цен (тарифов) на природный газ, электрическую и тепловую энергию, бензин и дизельное топливо, а также предоставления отсрочки и (или) рассрочки погашения задолженности за потребленные природный газ, электрическую и тепловую энергию, утвержденным Указом № 182.

При грамотном применении всех возможностей по досудебному оздоровлению, а также мер, специально разработанных применительно к отдельному предприятию, вполне возможна ситуация выхода этого предприятия из состояния неплатежеспособности или угрозы неплатежеспособности. Соответственно исчезают необходимость и основания для признания хозяйствующего субъекта банкротом. В противном случае является целесообразной (а в предусмотренных законом случаях обязательной) подача заявления должника о банкротстве в хозяйственный суд.

Если досудебное оздоровление не завершено до возбуждения судом дела о банкротстве, перечень необходимых мер по восстановлению платежеспособности должника, предлагаемых собственником имущества должника – унитарного предприятия, учредителями (участниками) должника, государственными органами, включается в план завершения досудебного оздоровления в защитном периоде, который утверждает хозяйственный суд.

Финансовое оздоровление должника, или санация должника

При возможности восстановления платежеспособности должника собрание кредиторов либо суд утверждает план санации, подготовленный антикризисным управляющим на основании анализа финансового состояния и платежеспособности должника.

План ликвидации должника разрабатывают только в случае отсутствия оснований для проведения санации должника либо как альтернативу плану санации.

Временные методические рекомендации по разработке плана финансового оздоровления утверждены Комитетом по санации и банкротству при Министерстве по управлению государственным имуществом и приватизации РБ от 08.06.1998.

Для восстановления платежеспособности должника в соответствии с планом санации могут приниматься следующие меры:

– ликвидация дебиторской задолженности;

– исполнение обязательств должника собственником имущества должника – унитарного предприятия или третьим лицом (третьими лицами);

– перепрофилирование производства;

– закрытие нерентабельных производств;

– продажа части имущества должника;

– уступка требования должника;

– предоставление должнику финансовой помощи в порядке, установленном законодательством;

– продажа предприятия должника.

Перечень мер не является исчерпывающим.

Общий срок конкурсного производства при проведении санации по законодательству составляет 22 месяца, в течение которых действуют все возможности и ограничения, связанные с открытием конкурсного производства.

ВЫВОД

У предприятия, в настоящий момент неспособного расплатиться по своим долгам либо при наличии оснований полагать возникновение такой ситуации в будущем, существует основанная на законодательстве возможность подать в хозяйственный суд заявление должника об экономической несостоятельности (банкротстве) и правомерно использовать этот институт для сохранения своего имущества и восстановления стабильного экономического положения в целях дальнейшего осуществления экономической деятельности и последующего участия данного предприятия в хозяйственной деятельности.

В случае же, когда нет смысла спасать нерентабельный бизнес и проводить санацию должника, предприятие ликвидируется.

Список используемой литературы:

1.Конституция Республики Беларусь (с изм. и доп. от 17.11.2004г) // национальный реестр правовых актов Республики Беларусь. - 1999. - № 1.

2. Гражданский кодекс Республики Беларусь от 7 декабря 1998 г. (с изм. и доп. от 29 декабря 2006 г. № 193-З; от 20 июня 2008 г. № 347-З; 08.07.2008 г. № 366-З) // Национальный реестр правовых актов Республики Беларусь. 2007. № 4.2/1290. - 2008. - № 2/1444; № 170, 2/1463.

3. Гражданский процессуальный кодекс Республики Беларусь от 18.12.1998 г. (с изм. и доп. от 10.07.2007 г) // Национальный реестр правовых актов Республики Беларусь. 2007. - № 170.2/1347.

4. Хозяйственный процессуальный кодекс Республики Беларусь: Кодекс Республики Беларусь от 15.12.1998г. № 219-З (ред. от 29.06.2006г) // Национальный реестр правовых актов Республики Беларусь. - 2004. - N 138-139.

5. Об экономической несостоятельности (банкротстве): Закон Республики Беларусь от 18.07.2000 г. (с изм. и доп. от 4 января 2003 г. № 183-З; от 29.06.2006 г. № 137-З; от 11.07.2007 г. № 251-З; от 26.12.2007 г. № 300-З; от 08.07.2008 г. № 372-З) // Национальный реестр правовых актов Республики Беларусь. - 2000. - № 73. - 2003 - № 8, 2/932. - 2006. - № 107, 2/1235. - 2007. - № 170, 2/1235. - 2007. - № 305, 2/1397. - 2008. - № 172, 2/1469.

6. О некоторых вопросах экономической несостоятельности (банкротства): Указ Президента Республики Беларусь от 12.11 2003г. № 508 (с изм. и доп. от 27.08.2004 г. № 411) // Национальный реестр правовых актов Республики Беларусь. - 2003. - № 127. - 2004 г. - № 137, 1/5799.

7. Об упорядочении государственной регистрации и ликвидации (прекращения деятельности) субъектов хозяйствования: Декрет Президента Республики Беларусь от 16.03.1999 г. № 11 (с изм. и доп. от 10.04.2006 г) // Национальный реестр правовых актов Республики Беларусь. 2006. - № 58.1/7426.

Понятие, содержание и утверждение плана санации должника