Использование упрощенной системы налогообложения (УСН)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………………………..3

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ…………………………………………………………….6

1.1 Особенности упрощенной системы налогообложения……………………..6

1.2 Основные элементы упрощенной системы налогообложения……………20

1.3 Порядок составления налоговой декларации………………………………27

ГЛАВА 2 ОРГАНИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ НА ПРЕДПРИЯТИИ ИП ГОГОЛЕВСКИЙ В.И……………………………………………………………....33

2.1 Общая характеристика предприятия ИП Гоголевский В.И……………….33

2.2 Организационная система предприятия ИП Гоголевский В.И………..….35

2.3 Описание учетной политики применяемой на предприятии ИП Гоголевский В.И………………………………………………………………………………..…35

2.4 Оформление первичной документации на предприятии ИП Гоголевский В.И…………………………………………………………………………………..37

ГЛАВА 3. Анализ эффективности применения упрощенной системы налогообложения…………………………………………………………………..40

3.1Анализ финансово-хозяйственной деятельности предприятия ИП Гоголевский В.И за 2010-2012 гг…………………………………………………40

3.2 Преимущества и недостатки упрощенной системы налогообложения………………………………………………………………………………52

3.3 Разработка рекомендаций по улучшению качества продукции…………..54

ЗАКЛЮЧЕНИЕ…………………………………………………………………….57

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ……………………………….60

ПРИЛОЖЕНИЯ………………………………………………………………….…62

ВВЕДЕНИЕ

Впервые упрощенная система налогообложения (УСН) была введена в России федеральным законом № 222-ФЗ от 29 декабря 1995 г., который утратил силу 1 января 2003 г. За время применения упрощенной системы налогообложения в нее вносились изменения и дополнения, и уточнялись некоторые положения. Результатом такой работы явилось введение в действие с 1 января 2003 г. новой упрощенной системы налогообложения, которая сочетала некоторые элементы предыдущей версии упрощенной системы налогообложения и накопленный опыт за время ее применения.

Актуальность выбранной темы обусловлена тем, что многие организации в нашей стране предпочли использовать упрощенную систему налогообложения.

Положительная сторона данного налогового режима для налогоплательщиков объясняется существенным снижением налоговой нагрузки по сравнению с общеустановленной системой налогообложения. Данные меры принимаются правительством для стимулирования развития сферы частного предпринимательства, вывода доходов малых предприятий и индивидуальных предпринимателей в легальный, не теневой бизнес.

Сущность упрощенной системы как специального налогового режима и ее привлекательность для многих заключается в замене целого ряда налогов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности налогоплательщика за налоговый период.

А с 2006 г. индивидуальные предприниматели, занимающиеся отдельными видами деятельности, применяют УСН на основе патента.

УСН может применяться хозяйствующими субъектами на территории РФ и не требует принятия какого-либо законодательного акта субъекта РФ.

То есть, в отличие от системы налогообложения в виде единого налога на вмененный доход, упрошенная система, установленная главой 26.2 НК РФ, действует на всей территории РФ.

Цель дипломного исследования состоит в изучении эффективности использования упрощенной системы налогообложения (УСН).

Целью введения УСН является стимулирование развития предпринимательской деятельности в сфере малого бизнеса, уровень развития которого в значительной степени определяет уровень экономического развития страны в целом.

Основы действующей УСН установлены гл. 26.1 НК РФ, которая была введена в действие ФЗ № 104-ФЗ от 24 июля 2002. Цель УСН заключается в уменьшении налогового бремени, упрощение налогового и бухгалтерского учета и отчетности для небольших предприятий и индивидуальных предпринимателей. Достижение указанных целей способствует развитию малого бизнеса в России и роста эффективности экономики страны в целом.

В данной дипломной работе были поставлены и решены такие задачи как:

- изучены теоретические основы упрощенной системы налогообложения: рассмотрены особенности и основные элементы упрощенной системы налогообложения;

- дана общая характеристика деятельности ИП Гоголевский В.И.;

- произведен анализ финансово-хозяйственной деятельности предприятия ИП Гоголевский В.И за 2010-2012 г.г.;

- разработаны рекомендации по улучшению качества продукции ИП Гоголевский В.И.;

- изучены преимущества и недостатки упрощенной системы налогообложения.

Объектом дипломного исследования является организация Няндомский Хлебозавод ИП Гоголевский В.И.

Предметом исследования дипломной работы является УСН и ее эффективность на примере Няндомского Хлебозавода ИП Гоголевский В.И.

Теоретической основой настоящего исследования послужили работы отечественных и зарубежных ученых и практиков в области налогового регулирования, оптимизации налогообложения, налогового администрирования и других смежных проблем, связанных с налоговыми правоотношениями.

Информационную базу дипломного исследования составили законодательные акты Российской Федерации, нормативные акты Федеральной налоговой службы, материалы официальной статистики Российской Федерации.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

- Особенности упрощенной системы налогообложения

Упрощенная система налогообложения (УСН, "упрощенка") существует в России далеко не первый год. Вначале она регулировалась Федеральным законом от 29.12.1995 N 222-ФЗ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства" (он утратил силу с 1 января 2003 г.). В настоящее время у "упрощенки" есть собственная глава в Налоговом кодексе РФ - глава 26.2.

Однако, к сожалению, это совсем не означает, что "упрощенцам" (или тем, кто только собирается войти в число таковых) достаточно ограничиться изучением данной главы. Дело в том, что она содержит многочисленные отсылки к главе 25 НК РФ "Налог на прибыль организаций". Соответственно, без знания основ налогообложения прибыли применять УСН будет весьма затруднительно, особенно тем, кто выбрал объект налогообложения "доходы минус расходы".

Сказанное лишний раз подтверждает ставший уже очевидным в последние годы вывод о том, что "упрощенка" совсем не отличается простотой в применении, несмотря на свое название. Но она позволяет законно уменьшить суммы уплачиваемых государству налогов. Поэтому она остается привлекательной для многих налогоплательщиков, как организаций, так и индивидуальных предпринимателей.

Прежде всего, остановимся на терминологии.

Действующие в России налоговые режимы принято разделять на общий и специальные. Термин "общий режим" прямо нигде не определен, но под ним подразумевается вся система установленных Налоговым кодексом федеральных, региональных и местных налогов и сборов (см. таблицу 1).

Таблица 1

Виды налогов и сборов в РФ

|

Федеральные налоги и сборы (ст.13 НК РФ)

|

Региональные налоги (ст.14 НК РФ)

|

Местные налоги (ст.15 НК РФ)

|

|

Налог на добавленную стоимость (НДС)

Акцизы

Налог на доходы физических лиц (НДФЛ)

Налог на прибыль организаций

Налог на добычу полезных ископаемых (НДПИ)

Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

|

Налог на имущество организаций

Налог на игорный бизнес

Транспортный налог

|

Земельный налог

Налог на имущество физических лиц

|

Специальных налоговых режимов в настоящее время несколько (ст. 18 НК РФ):1

1) система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН);

2) упрощенная система налогообложения (УСН);

3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

4) система налогообложения при выполнении соглашений о разделе продукции (этот спецрежим стоит особняком, поскольку в силу своей специфики широко не применяется, поэтому в дальнейшем мы его касаться не будем).

Суть специального режима - это освобождение налогоплательщика от обязанности уплачивать ряд налогов общего режима путем замены их уплатой единого налога.

Порядок применения существующих налоговых режимов в общих чертах можно обрисовать следующим образом.

По общему правилу, если при создании (регистрации) организация (предприниматель) не осуществила никаких действий по выбору налогового режима, она "по умолчанию" признается применяющей общую систему налогообложения. То есть организация должна платить налог на прибыль, НДС и т.д., а предприниматель - НДФЛ, НДС и т.д.

Из этого правила есть единственное исключение - режим уплаты единого налога на вмененный доход (ЕНВД). Его не выбирают. Если ЕНВД введен в месте деятельности организации (предпринимателя) и если организация (предприниматель) осуществляет виды (вид) деятельности, в отношении которых введен ЕНВД, то она по общему правилу обязана в отношении этих видов деятельности исчислять и уплачивать в бюджет "вмененный" налог по установленным правилам. Для этого не нужно подавать никаких заявлений в налоговую инспекцию. Также не нужно надеяться и на то, что налоговый орган пришлет организации (предпринимателю) уведомление о необходимости применения ЕНВД. Предполагается, что налогоплательщик достаточно хорошо знает налоговое законодательство, чтобы понимать - он начал осуществлять вид деятельности, подпадающий под обложение ЕНВД, и, соответственно, обязан уплачивать ЕНВД. Сказанное верно как для случаев, когда организация (предприниматель) только начала свою деятельность, так и для случаев, когда она уже работает давно.

При этом нужно учитывать, что ЕНВД применяется в отношении определенных видов предпринимательской деятельности (например, розничная торговля, общественное питание, наружная реклама и др.), а не в отношении деятельности налогоплательщика в целом. Какой отсюда можно сделать вывод? Правильно! Режим ЕНВД и общий режим могут применяться одновременно.

Чтобы применять два других спецрежима (УСН или ЕСХН), налогоплательщику необходимо подать соответствующее заявление в налоговый орган. Без такого заявления, с одной стороны, налогоплательщик не вправе уплачивать налоги в специальном режиме, а с другой - никто, в т.ч. и налоговая инспекция, не вправе обязать его применять спецрежим.

"Упрощенка" и единый сельхозналог не вводятся на местном уровне. Они установлены Налоговым кодексом, и для того, чтобы начать их применять на конкретной территории, не требуется принятия дополнительно какого-либо местного закона или иного нормативно-правового акта.

Кроме того, УСН и ЕСХН в отличие от ЕНВД применяются в отношении налогоплательщика в целом, а не в отношении отдельных видов деятельности. То есть совмещение УСН (ЕСХН) и общего режима налогообложения для организации просто невозможно.

А вот совмещение "упрощенки" или сельхозналога с ЕНВД допускается по той же схеме, по которой совмещается с ЕНВД общий режим налогообложения (см. выше). Если налогоплательщик, перешедший на применение УСН (или ЕСХН), начнет осуществлять вид деятельности, подпадающий под ЕНВД (при условии, что ЕНВД введен в месте деятельности налогоплательщика), то ему придется совмещать применяемый режим с ЕНВД.

Совмещать УСН с ЕСХН, как вы, наверное, уже поняли, нельзя.

Для индивидуального предпринимателя совмещение общего режима и УСН (или ЕСХН) исключается в отношении осуществляемых им видов предпринимательской деятельности. Но он может платить налоги в общем режиме просто как физическое лицо (например, налог на имущество физических лиц в отношении личной дачи). Больше того, для предпринимателя, перешедшего на УСН или на ЕСХН, возможно совмещение сразу трех налоговых режимов (бедный предприниматель!).

Например, индивидуальный предприниматель, перешедший на УСН, осуществляет оптовую торговлю. По этой деятельности он платит налоги в рамках УСН. Одновременно он оказывает транспортные услуги и платит в отношении этого вида деятельности ЕНВД. При этом у него есть квартира в городе и загородный дом, в отношении которых он платит налог на имущество физических лиц.

А еще он получает дивиденды по принадлежащим ему акциям и платит с них НДФЛ.

Для ясности приведем возможные случаи совмещения различных налоговых в таблице 2:

Таблица 2

Варианты совмещения налоговых режимов

|

Варианты совмещения

|

Организация

|

Предприниматель

|

|

Общий режим + ЕНВД

|

Возможно

|

Возможно

|

|

Общий режим + УСН

|

Невозможно

|

Возможно

|

|

Общий режим + ЕСХН

|

Невозможно

|

Возможно

|

|

УСН + ЕНВД

|

Возможно

|

Возможно

|

|

УСН + ЕНВД + общий режим

|

Невозможно

|

Возможно

|

|

УСН + ЕСХН

|

Невозможно

|

Невозможно

|

|

ЕСХН + ЕНВД

|

Возможно

|

Возможно

|

|

ЕСХН + ЕНВД + общий режим

|

Невозможно

|

Возможно

|

После этого, необходимого, на наш взгляд, краткого экскурса в теорию налоговых режимов, перейдем, наконец, к рассмотрению непосредственно "упрощенки".

При применении упрощенной системы налогообложения налогоплательщик должен платить единый налог.

Уплата единого налога освобождает организацию от уплаты трех налогов:

- налога на прибыль организаций, за исключением случаев, указанных в (см. с. 15);

- налога на имущество организаций;

- налога на добавленную стоимость (НДС), за исключением случаев, указанных в (см. с. 14).

Индивидуальные предприниматели, применяющие УСН, освобождаются от уплаты:

- налога на доходы физических лиц (НДФЛ) в отношении доходов, полученных от предпринимательской деятельности, за исключением случаев, указанных в (см. с. 15);

- налога на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности;

- НДС, за исключением случаев, указанных в (см. c. 14).

Как видим, применение " упрощенки" освобождает от уплаты далеко не всех налогов и сборов общего налогового режима. Состав обязательных для "упрощенца" платежей представим в таблице 3.

Таблица 3

Обязательные налоговые платежи для организаций и ИП

|

Платежи, обязательные для организации-"упрощенца"

|

Платежи, обязательные для индивидуального предпринимателя-"упрощенца"

|

|

1

|

2

|

|

Единый налог по УСН

|

|

НДС, уплачиваемый:

1) при ввозе товаров на таможенную территорию РФ (п. 2 ст. 346.11 НК РФ);

2) осуществлении участником простого товарищества, ведущим общие дела, операций простого товарищества (ст. 174.1 НК РФ);

3) совершении доверительным управляющим операций в рамках договора доверительного управления имуществом (ст. 174.1 НК РФ);

4) совершении концессионером операций в рамках концессионного соглашения (ст. 174.1 НК РФ).

|

|

Акцизы

|

|

Транспортный налог

|

|

Земельный налог

|

|

Налог на добычу полезных ископаемых

|

|

Водный налог

|

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

|

|

Государственная пошлина

|

|

Страховые взносы в ПФР, ФСС, ФФОМС и ТФОМС

|

|

Страховые взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний

|

|

Налог на прибыль (в отношении доходов, облагаемых по ставкам, предусмотренным п. 3 (дивиденды) и п. 4 (проценты по государственным и муниципальным ценным бумагам) ст. 284 НК РФ)

|

|

|

|

НДФЛ (в отношении доходов, полученных не от предпринимательской деятельности). НДФЛ (в отношении доходов, облагаемых по ставкам, предусмотренным п. 2 (выигрыши и призы; доходы по вкладам; экономия на процентах при получении заемных

средств), п. 4 (дивиденды) и 5 (проценты по облигациям с ипотечным покрытием; доходы учредителей доверительного управления ипотечным покрытием) ст. 224 НК РФ)

|

|

|

Налог на имущество физических лиц (в отношении имущества, не используемого для предпринимательской деятельности)

|

Не освобождаются "упрощенцы" и от исполнения обязанностей налоговых агентов, предусмотренных Налоговым кодексом.

По общему правилу "упрощенцы" не являются плательщиками НДС, следовательно, они не должны исчислять этот налог при совершении операций, которые, согласно положениям главы 21 НК РФ, являются объектом обложения НДС, не должны выставлять своим покупателям счета-фактуры, вести книги покупок и книги продаж.

С другой стороны, закон не запрещает "упрощенцам" выставлять счета-фактуры с НДС. Но в этом случае "упрощенец" не имеет права оставить себе сумму НДС, полученную от покупателя и указанную в счете-фактуре, выставленном на имя покупателя. Поставщик-"упрощенец" обязан перечислить эту сумму НДС в бюджет и подать в налоговые органы налоговую декларацию по НДС за соответствующий налоговый период (квартал) (п. 5 ст. 173, п. 5 ст. 174 НК РФ). При этом, поскольку формально "упрощенец" все равно не является плательщиком НДС, права на вычет "входного" НДС у него не возникает.

Часто у "упрощенцев", выставляющих своим покупателям счета-фактуры с НДС, возникает соблазн не платить полученный от них НДС в бюджет, ссылаясь на то, что они не являются налогоплательщиками НДС.

Какие санкции может применить налоговый орган, если в результате проверки будет обнаружено, что выделенные в счетах-фактурах суммы НДС в бюджет не уплачены?

Во-первых, налоговый орган совершенно справедливо взыщет с провинившегося "упрощенца" всю неуплаченную сумму НДС.

Во-вторых, налоговый орган, скорее всего, применит к налогоплательщику весь комплекс карательных мер, предусмотренных Налоговым кодексом:

- взыскание пеней за несвоевременную уплату налога (ст. 75 НК РФ);

- взыскание штрафа за неуплату (неполную уплату) налога по ст. 122 НК РФ;

- взыскание штрафа за непредставление в установленный срок налоговой декларации по ст. 119 НК РФ).

Заметим, что взыскание штрафа и пеней в такой ситуации можно оспорить в суде. Федеральные арбитражные суды округов в течение последних лет в большинстве случаев признают такие действия налоговиков неправомерными. А после того, как свою позицию по данным вопросам высказал ВАС РФ (см. определения ВАС РФ от 26.03.2008 N 3957/08 и от 04.10.2007 N 12019/07, постановления Президиума ВАС РФ от 30.10.2007 N 4544/07 и от 14.11.2006 N 7623/06), шансы налогоплательщиков на успешное завершение судебного разбирательства увеличились.

Судебные решения, принимаемые в пользу налогоплательщиков, мотивируются тем, что лица, применяющие УСН, не являются плательщиками НДС, а штрафы по ст. 119 и ст. 122 НК РФ взыскиваются только с налогоплательщиков. Аналогичными доводами судьи пользуются, признавая неправомерным взыскание с "упрощенцев" и пеней за несвоевременное перечисление сумм НДС в бюджет.

Еще один спорный вопрос непосредственно связан с ситуацией, когда "упрощенец" выставил покупателю счет-фактуру с выделенной суммой НДС.

Вопрос такой: можно ли при исчислении налоговой базы по единому налогу уменьшить выручку от реализации на сумму НДС, полученную от покупателей и уплаченную в бюджет?

Сразу отметим, что в расходы (если применяется объект налогообложения "доходы минус расходы") "упрощенец" вправе включать только тот НДС, который уплатил он сам в составе цены за приобретенные товары, работы или услуги (подп. 8 п. 1 ст. 346.16 НК РФ).

Что же касается доходов, то ст. 346.15 НК РФ предусматривает включение в состав доходов выручки от реализации, определяемой в соответствии со ст. 249 НК РФ, и внереализационных доходов, определяемых в соответствии со ст. 250 НК РФ.

В состав доходов при УСН не включаются2:

- доходы, перечисленные в ст. 251 НК РФ;

- дивиденды, налогообложение которых произведено источником выплаты.

И все. Никаких исключений в ст. 346.15 НК РФ больше нет. На этом основании налоговые органы настаивают на том, что организация (предприниматель), применяющая УСН, не имеет права уменьшить налоговую базу по единому налогу на сумму НДС, полученную от покупателей и уплаченную в полном объеме в бюджет.

Минфин России привел свои аргументы в пользу этой позиции: пунктом 1 ст. 346.15 НК РФ установлено, что налогоплательщики, применяющие УСН, определяют доходы от реализации товаров (работ, услуг) и имущественных прав в соответствии со ст. 249 НК РФ, в которой не предусмотрено уменьшение доходов от реализации на суммы уплаченных налогов. Следовательно, при исчислении суммы налога, уплачиваемого в связи с применением УСН, доходы от реализации на суммы уплаченного НДС не уменьшаются (см. письма от 14.04.2008 N 03-11-02/46, от 13.03.2008 N 03-11-04/2/51, от 07.09.2007 N 03-04-06-02/188, от 31.01.2006 N 03-11-04/2/21, от 29.10.2004 N 03-03-02-04/1/41). Аналогичное мнение высказано и в письме УФНС России по г. Москве от 03.02.2009 N 16-15/008584.

Что можно противопоставить позиции налоговых органов?

Во-первых, ст. 346.15 НК РФ при определении величины доходов отсылает налогоплательщиков к ст. 249 НК РФ, которая устанавливает правила определения размера выручки для целей исчисления налога на прибыль организаций. Как известно, при расчете налога на прибыль суммы НДС, предъявленные покупателям, в составе доходов не учитываются. Поэтому и при расчете единого налога "упрощенцы" сумму выручки должны брать без НДС.

Налоговые органы указывают на то, что исключение НДС из выручки предусмотрено ст. 248 НК РФ, на которую нет ссылок в ст. 346.15 НК РФ. Но отсутствие прямого указания на ст. 248 НК РФ, на наш взгляд, не означает, что выручка, определяемая в соответствии со ст. 249 НК РФ (на которую есть прямая ссылка в ст. 346.15 НК РФ), в целях исчисления единого налога должна признаваться вместе с НДС.

Во-вторых, можно еще вспомнить ст. 41 НК РФ, которая устанавливает принципы определения доходов для целей налогообложения. Согласно этой статье доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Очевидно, что суммы НДС, полученные "упрощенцем" от покупателей и перечисленные им в соответствии с законом (п. 5 ст. 173 НК РФ) в полном объеме в бюджет, никак не могут являться доходом "упрощенца".

Отрадно, что есть судебные решения, отражающие позицию, сходную с нашей.

Так, например, ФАС Северо-Западного округа в Постановлении от 12.10.2005 N А66-1094/2005 указал на отсутствие правовых оснований для включения в состав дохода, облагаемого единым налогом, уплачиваемым предпринимателем в связи с применением упрощенной системы налогообложения, сумм налога на добавленную стоимость, поступивших на его расчетный счет от покупателей товаров (работ, услуг) и перечисленных им в бюджет.

Аналогичное решение приняли ФАС Уральского округа (Постановление от 12.11.2007 N Ф09-9123/07-С3) и Поволжского округа (Постановление от 17.08.2006 N А65-6256/2006).

Особый интерес в этом плане представляет Постановление Президиума ВАС РФ от 01.09.2009 N 17472/08. Президиум пришел к выводу, что в доходы при применении УСН суммы НДС по выставленному счету-фактуре не нужно включать даже в том случае, когда "упрощенец" не перечислял их в бюджет (!).

В качестве обоснования этой позиции приведены положения ст. 41 НК РФ, определяющие понятие дохода, и положения п. 2 ст. 346.15 НК РФ о том, что в доходы при "упрощенке" включаются доходы, полученные от предпринимательской деятельности. НДС, предъявленный покупателям, таким доходом считать нельзя. Поэтому если налогоплательщик не перечислил полученный от покупателей НДС в бюджет, то эту сумму с него, безусловно, необходимо взыскать. Однако требовать включить эту сумму в состав доходов налоговая инспекция не вправе.

Если подвести итог всему сказанному выше, то напрашивается однозначный вывод о том, что поставщик, если уж он перешел на "упрощенку", должен реализовывать товары (работы, услуги) покупателям без НДС. Выделение НДС в первичных документах и счетах-фактурах создает слишком много проблем. Причем не только поставщику-"упрощенцу", но и его покупателю. Дело в том, что налоговые органы настаивают на том, что покупатель не имеет права ставить к вычету НДС по счету-фактуре, выставленному поставщиком-"упрощенцем" (см. письмо ФНС России от 06.05.2008 N 03-1-03/1925).

Таким образом, на сегодняшний день выставление "упрощенцем" счетов-фактур с выделением НДС, на наш взгляд, лишено всякого смысла.

Статья 174.1 НК РФ возлагает на участника простого товарищества (договора о совместной деятельности), ведущего общие дела, обязанности плательщика НДС при совершении операций в соответствии с договором простого товарищества. То есть при реализации товаров (работ, услуг), передаче имущественных прав в рамках договора простого товарищества такой участник обязан выставить покупателю счет-фактуру с выделенной суммой НДС и в установленном порядке внести ее в бюджет. При этом у него возникает также право на вычет сумм налога (при наличии раздельного учета по операциям простого товарищества и по иной деятельности).

Аналогичные обязанности возникают у доверительного управляющего при совершении им операций в рамках договора доверительного управления имуществом.

Положения статьи 174.1 НК РФ распространяются и на участников концессионных соглашений на территории РФ (см. Федеральный закон от 30.06.2008 N 108-ФЗ "О внесении изменений в Федеральный закон "О концессионных соглашениях" и отдельные законодательные акты Российской Федерации"). Следовательно, если организация или предприниматель, применяющие УСН, являются участниками концессионного соглашения, то на них также распространяется порядок уплаты НДС, предусмотренный ст. 174.1 НК РФ.

Выше мы сказали, что "упрощенцы", не являясь плательщиками НДС, не должны выставлять своим покупателям счета-фактуры с выделенными суммами НДС.

Однако из этого правила все же есть исключение.

Речь идет об "упрощенцах", выступающих в роли комиссионеров, реализующих от своего имени товары (работы, услуги), принадлежащие комитентам-плательщикам НДС.

Пунктом 24 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства Российской Федерации от 02.12.2000 N 914, предусмотрено, что комитенты, реализующие товары (работы, услуги) по договору комиссии, предусматривающему продажу товаров (работ, услуг) от имени комиссионера, регистрируют в книге продаж выданные комиссионеру счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером покупателю.

Таким образом, если комиссионер реализует товары (работы, услуги) по договору комиссии, заключенному с комитентом, являющимся плательщиком НДС, счета-фактуры покупателю этих товаров (работ, услуг) выставляет именно комиссионер. Это правило распространяется, в том числе, и на комиссионеров, применяющих упрощенную систему налогообложения.

Однако в этом случае выставление покупателям счетов-фактур с выделением НДС не приводит к обязанности комиссионера уплачивать этот налог в бюджет. Все выставленные покупателям счета-фактуры комиссионер передает комитенту, который и уплачивает в бюджет налог на добавленную стоимость по товарам (работам, услугам), реализованным им через комиссионера (письмо Минфина России от 28.04.2010 N 03-11-11/123).

В соответствии с п. 3 ст. 4 Закона "О бухгалтерском учете" организации, применяющие УСН, должны вести бухгалтерский учет только в отношении основных средств и нематериальных активов.

Однако в большинстве случаев организациям, применяющим УСН, все равно приходится вести бухучет в полном объеме, поскольку эта обязанность следует из общегражданских норм, связанных с организационно-правовой формой организации-"упрощенца".

Например, для выплаты дивидендов хозяйственному обществу необходимо определить размер чистой прибыли. Это возможно исключительно на основании данных бухгалтерского учета.

Заметим, что вопрос о необходимости ведения "упрощенцем" полного бухучета долгое время был предметом споров. Однако в 2006 году свою позицию по данному вопросу высказал Конституционный Суд (см. Определение КС РФ от 13.06.2006 N 319-О). Суть ее состоит в том, что освобождение организации от обязанности ведения бухгалтерского учета в связи с применением упрощенной системы налогообложения не исключает для данной организации обязанность ведения бухучета, если таковая вытекает из другого федерального закона.

Именно такой позиции сегодня придерживаются чиновники в Минфине России (см. письма от 20.04.2009 N 03-11-06/2/67, от 13.04.2009 N 07-05-08/156).

Например, для обществ с ограниченной ответственностью даются такие разъяснения.

Обязанность юридического лица составлять бухгалтерскую отчетность (независимо от размера организации и применяемого режима налогообложения) напрямую вытекает из Гражданского кодекса Российской Федерации, Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" и др. В этих документах содержатся нормы об обязательном утверждении годовых отчетов и бухгалтерских балансов организации ее высшим органом управления.

Помимо этого, указанные законодательные акты содержат нормы, реализация которых возможна только на основе информации бухгалтерского учета. В частности, обязанность сопоставлять чистые активы с величиной капитала организации, распределение прибыли, определение стоимости отчуждаемого имущества в результате крупной сделки, определение доли участника общества при выходе его из общества, формирование разделительного и ликвидационного баланса при реорганизации и ликвидации организации.

Законодательство о бухгалтерском учете устанавливает порядок ведения бухгалтерского учета для всех юридических лиц. Федеральные законы об обществах различных организационно-правовых форм являются специальными для соответствующих организаций. Соответственно, общества с ограниченной ответственностью, применяющие упрощенную систему налогообложения, согласно нормам гражданского законодательства обязаны вести бухгалтерский учет и представлять бухгалтерскую отчетность в общем порядке, установленном Законом "О бухгалтерском учете" (независимо от наличия в нем нормы об освобождении этих организаций от обязанности ведения бухгалтерского учета) и иными нормативными правовыми актами РФ.

Аналогичной позиции по вопросу необходимости ведения "упрощенцами" бухгалтерского учета придерживается ФНС России. При этом налоговая служба считает, что нормы гражданского законодательства, обязывающие организацию, применяющую УСН, вести бухгалтерский учет в полном объеме, не предусматривают обязанности хозяйствующих субъектов представлять бухгалтерскую отчетность в налоговые органы.

Поэтому организации, применяющие упрощенную систему налогообложения, не обязаны представлять бухгалтерскую отчетность в налоговые органы и, следовательно, налоговые органы не вправе привлекать эти организации к налоговой и административной ответственности, установленной п. 1 ст. 126 НК РФ и частью 1 ст. 15.6 КоАП РФ.

Эта позиция изложена в письме ФНС России от 15.07.2009 N ШС-22-3/566@, которое доведено до нижестоящих налоговых органов.

Если организация совмещает налоговые режимы УСН и ЕНВД, то ей также следует вести бухучет в полном объеме.

Дело в том, что в отличие от "упрощенцев" организации, осуществляющие предпринимательскую деятельность, подлежащую обложению ЕНВД, вообще не освобождены от обязанности ведения бухгалтерского учета.

А поскольку бухучет невозможно вести в отношении части деятельности организации, то таким налогоплательщикам приходится вести его в полном объеме в целом по организации и представлять бухгалтерскую отчетность в налоговые органы в установленном порядке (письма Минфина России от 20.05.2008 N 03-11-04/3/251, от 19.03.2007 N 03-11-04/3/70).

1.2 Основные элементы упрощенной системы налогообложения

Условия перехода организаций на упрощенную систему налогообложения3 установлены статьями 346.12 и 346.13 Налогового Кодекса РФ. В них, в частности, изложены следующие ограничения на применение «упрощенки»:

- Размер полученных доходов: В период до 30.09.2012 для перехода на УСН размер доходов организации по итогам 9 месяцев года, предшествующего году использования УСН, не должен превышать лимита 45 млн. руб. С 01.10.2012 по 31.12.2013 предельные размеры доходов будут определяться исходя из лимита, который с учетом индексации действовал в 2009 году (43 428 077 руб.).

- Наличие филиалов и представительств у организации не позволит перейти на упрощенную систему налогообложения. Согласно статье 55 Гражданского Кодекса РФ, филиалом или представительством признается обособленное подразделение юридического лица, которое:

- расположено вне места нахождения юридического лица;

- представляет его интересы или осуществляет его функции (или их часть);

- наделено имуществом создавшего его юридического лица;

- действует на основании положений, утвержденных таким юридическим лицом;

- имеет руководителя, действующего на основании доверенности юридического лица;

- указано в учредительных документах создавшего его юридического лица.

Наличие у организации обособленных подразделений, не соответствующих вышеперечисленным признакам, не является препятствием к ее переходу на УСН.

- Виды деятельности.

Запрещено переходить на «упрощенку»:

- банкам;

- страховым компаниям;

- негосударственным пенсионным фондам;

- инвестиционным фондам;

- профессиональным участникам рынка ценных бумаг;

- ломбардам;

- организациям, занимающимся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

- организациям, занимающимся игорным бизнесом;

- нотариусам частной практики, адвокатам, учредившим адвокатские кабинеты, а также иные формы адвокатских образований.

Также не позволяют применять УСН:

- Участие в соглашении о разделе продукции.

- Переход на систему налогообложения для сельскохозяйственных товаропроизводителей, установленную главой 26.1 НК РФ.

- Участие юридических лиц в уставном капитале. Если доля участия других организаций более 25%, то применение УСН невозможно. Исключением являются:

- организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов со среднесписочной численностью инвалидов среди работников не менее 50% и их долей в фонде оплаты труда не менее 25%;

- некоммерческие организации, в том числе организации потребительской кооперации, осуществляющие свою деятельность в соответствии с Законом РФ от 19.06.92 г. N 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации»;

- хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом.

- Средняя численность работников за налоговый (отчетный) период не должна превышать 100 человек. В 2009 году этот показатель определяется в соответствии с порядком, установленным Приказом Росстата РФ № 278 от 12.11.2008 г. «Об утверждении указаний по заполнению форм федерального статистического наблюдения».

- Остаточная стоимость основных средств и материальных активов организации не должна превышать 100 млн. руб. Расчет остаточной стоимости при этом определяется по данным бухгалтерского учета и только в отношении тех основных средств и нематериальных активов, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 НК РФ.

- Бюджетные учреждения наряду с иностранными организациями не вправе применять УСН.

Выбор объекта налогообложения – важный и ответственный шаг, который в будущем может привести к значительным налоговым платежам. Перед началом применения упрощенной системы налогообложения руководителю необходимо составить примерный список планируемых доходов и расходов, чтобы рассчитать, какой объект налогообложения будет более выгодным. Сравним условия применения упрощенной системы налогообложения в зависимости от выбранного объекта налогообложения в таблице 4.

Таблица 4

Сравнительная таблица условий применения организациями и индивидуальными предпринимателями упрощенной системы налогообложения в зависимости от выбранного объекта налогообложения

|

Условия применения УСН

|

Объект налогообложения

|

|

|

доходы

|

доходы, уменьшенные на величину расходов

|

|

Ставка единого налога, исчисляемого по результатам деятельности за налоговый период

|

6 % (ст. 346.20 НК РФ)

|

15 % (ст. 346.20 НК РФ)

|

|

Порядок признания расходов в целях налогообложения

|

Расходы, осуществленные налогоплательщиком, не влияют на сумму единого налога

|

Перечень расходов и порядок их определения приведен в ст. 346.16 НК РФ и является закрытым.

|

|

Вычет страховых взносов на обязательное пенсионное страхование

|

Сумма единого налога (квартальных авансовых платежей), исчисленная исходя из налоговой базы, уменьшается на сумму страховых взносов, уплачиваемых за этот же период времени, но не более 50 % налога (квартальных авансовых платежей по налогу) (ст. 346.21 НК РФ)

|

Вычет не производится

|

|

Уплата минимального налога

|

Минимальный налог не уплачивается

|

Уплачивается в порядке, предусмотренном ст. 346.18 НК РФ

|

|

Перенос убытков на будущее

|

Убытки, полученные по результатам работы за налоговый период, на будущее не переносятся

|

Убытки, полученные по результатам работы за налоговый период, можно перенести на будущее в порядке, предусмотренном п. 7 ст. 346.18 НК РФ

|

Рассмотрим таблицу 4 более подробно. Различия между объектами налогообложения заключаются в применении при исчислении единого налога разных налоговых ставок и порядке формирования налоговой базы. Если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя нарастающим итогом с начала налогового периода до его окончания.

Если объект налогообложения - доходы, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов4.

Налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог.

Сумма минимального налога исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы, определяемые в соответствии со статьей 346.15 Налогового Кодекса РФ. Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов,

Убыток не может уменьшать налоговую базу более чем на 30 процентов. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов. Убыток, полученный налогоплательщиком при применении упрощенной системы налогообложения, не принимается при переходе на иные режимы налогообложения.

Налоговым периодом УСН признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года

Единый налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно:

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается указанными налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50 процентов.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Уплата налога и авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя). Сроки уплаты налога:

- По итогам отчетного периода: 25 апреля, 25 июля, 25 октября;

- По итогам налогового периода: не позднее 31 марта.

Законом Архангельской области от 21.11.2011 №392-26-ОЗ установлена налоговая ставка в размере 10 процентов при применении упрощенной системы налогообложения в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Право на применение при исчислении налога по итогам отчетного (налогового) периода налоговой ставки, имеют налогоплательщики, у которых среднемесячная заработная плата на одного наемного работника составляет не менее 1,5 величины прожиточного минимума в Архангельской области в целом для трудоспособного населения в первом квартале налогового периода, устанавливаемого в соответствии со ст. 4 областного закона от 19 сентября 2001 года №64-8-ОЗ «О прожиточном минимуме в Архангельской области», и у которых в течение отчетного (налогового) периода не менее 70 процентов общего дохода от реализации товаров (работ, услуг), определяемого в соответствии со ст. 346.15 и п.п. 1 и 3 п. 1 ст. 346.25 НК РФ составил доход от реализации товаров (работ, услуг), являющихся результатом осуществления налогоплательщиками видов экономической деятельности, указанных в п.1ст. 1 Областного закона от 21.11.2011 № 392-26-ОЗ.

Закон вступил в силу с 1 января 2012 года и действует до 31 декабря 2014 года.

1.3 Порядок составления налоговой декларации

Единая (упрощенная) налоговая декларация представляется лицами, признаваемыми налогоплательщиками по одному или нескольким налогам, не осуществляющими операции, в результате которых происходит движение денежных средств на их счетах в банках (в кассе организации), по данным налогам и не имеющими по этим налогам объектов налогообложения.

Единую (упрощенную) налоговую декларацию могут сдавать организации и предприниматели, если в течение отчетного (налогового) периода у них одновременно:

не было движения денежных средств на расчетных счетах и в кассе;

не возникало объектов налогообложения по тем налогам, плательщиками которых они признаются.

Это следует из положений пункта 2 статьи 80 Налогового кодекса РФ и писем Минфина России от 24 декабря 2009 г. № 03-02-07/1-561, от 23 ноября 2007 г. № 03-02-08/15.

Сдать единую (упрощенную) декларацию нужно в налоговую инспекцию по местонахождению организации. Периодичность подачи единой (упрощенной) декларации - поквартальная. Декларация представляется не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом. Такой порядок установлен в пункте 2 статьи 80 Налогового кодекса РФ.

Организация может сдавать единую (упрощенную) налоговую декларацию одним из двух способов:

в бумажном виде (через уполномоченного представителя организации или по почте);

в электронном виде через Интернет.

Для применения единой (упрощенной) налоговой декларации существует ряд ограничений, которые установлены пунктом 2 статьи 80 Налогового кодекса РФ. На момент сдачи отчетности только сама организация знает, выполняются все эти ограничения или нет. Поэтому она и решает, сдавать ли декларацию по единой (упрощенной) форме или нет. Если впоследствии налоговая инспекция при проверке обнаружит, что организация не имела права отчитываться по единой (упрощенной) форме, ее оштрафуют за неподачу декларации по статье 119 Налогового кодекса РФ.

Таким образом, применение единой (упрощенной) налоговой декларации - это право, а не обязанность организации. То есть организации могут сдавать вместо нее нулевые декларации по каждому из налогов.

Если среднесписочная численность сотрудников за предыдущий год превышает 100 человек, то права выбора у организации нет. В течение года декларации следует представлять только в электронном виде. Это касается и организаций, которые отнесены к категории крупнейших налогоплательщиков. Они должны сдавать налоговую отчетность (в т. ч. годовые декларации за предыдущий год) в электронном виде в межрегиональные инспекции по крупнейшим налогоплательщикам.

Такие правила установлены в пункте 3 статьи 80 Налогового кодекса РФ.

Форма единой (упрощенной) декларации и порядок ее заполнения утверждены приказом Минфина России от 10 июля 2007 г. № 62н.

Единая (упрощенная) декларация включает в себя два листа.

На первом листе указывается:

ИНН и КПП организации (ячейки, отведенные для ИНН, заполняются справа налево, а в двух ячейках, оставшихся свободными, проставляются нули);

код вида документа (для первичной отчетности - 1, для уточненной - 3);

отчетный год, за который сдается декларация;

полное наименование налоговой инспекции, в которую подается единая (упрощенная) налоговая декларация, и ее код;

полное наименование организации;

код по ОКАТО (по Общероссийскому классификатору, утвержденному постановлением Госстандарта России от 31 июля 1995 г. № 413);

код вида деятельности (по Общероссийскому классификатору, утвержденному постановлением Госстандарта России от 6 ноября 2001 г. № 454-ст);

контактный телефон.

Основное содержание первого листа - таблица, где надлежит перечислить названия налогов, по которым в течение квартала организация или предприниматель признавались налогоплательщиками, но объекты налогообложения по этим налогам не возникали. Таблица позволяет вписать в нее сведения только о четырех налогах. Если для организации (предпринимателя) этого недостаточно, в состав декларации включаются две первые страницы.

Наименования налогов указываются в очередности, соответствующей нумерации глав части второй Налогового кодекса РФ. По налогам, вписанным в единую (упрощенную) декларацию, указывается:

в графе 1 - номер главы Налогового кодекса РФ, которой установлен налог;

в графе 2 - код налогового (отчетного) периода;

в графе 3 - номер квартала, в котором у налогоплательщика не было объектов обложения данным налогом.

По налогам, налоговый период у которых равен кварталу, код налогового периода - 3.

Этот код указывается, когда в декларацию вписываются:

НДС (ст. 163 Налогового кодекса РФ);

водный налог (ст. 333.11 Налогового кодекса РФ).

По налогам, налоговый период у которых равен году, в графе 3 указывается код отчетного периода:

3 - если сведения подаются за I квартал;

6 - если сведения подаются за первое полугодие;

9 - если сведения подаются за девять месяцев;

0 - если сведения подаются за год.

Номер квартала (графа 4) по этим налогам указывать не нужно.

В таком порядке нужно вписывать в декларацию:

налог на прибыль (ст. 285 Налогового кодекса РФ);

единый сельхозналог (ст. 346.7 Налогового кодекса РФ);

единый налог при УСН (ст. 346.19 Налогового кодекса РФ);

налог на имущество (ст. 379 Налогового кодекса РФ);

транспортный налог (ст. 360 Налогового кодекса РФ);

земельный налог (ст. 393 Налогового кодекса РФ .

Это предусмотрено разделом II Порядка, утвержденного приказом Минфина России от 10 июля 2007 г. № 62н.

Сведения об НДС можно вписать в единую (упрощенную) декларацию при соблюдении в течение квартала трех условий:

отсутствие объектов обложения НДС;

отсутствие движения денежных средств на расчетных счетах и в кассе;

отсутствие операций, которые должны отражаться в декларации по НДС. Например, операций по продаже товаров (работ, услуг), местом реализации которых Россия не признается (раздел 7 декларации по НДС), или экспортных операций, по которым обоснованность применения нулевой ставки НДС была подтверждена в прошлых налоговых периодах, а право на применение налоговых вычетов возникло в текущем квартале (раздел 5 декларации по НДС).

Такой вывод подтверждается письмом ФНС России от 16 апреля 2008 г. № ШС-6-3/288.

Форма и порядок заполнения единой (упрощенной) декларации позволяют указывать в ней только те налоги, налоговым периодом для которых является квартал или календарный год (п. 7.9 Порядка, утвержденного приказом Минфина России от 10 июля 2007 г. № 62н). Поэтому при отсутствии объектов обложения акцизами (ст. 192 Налогового кодекса РФ) и налогом на добычу полезных ископаемых (ст. 341 Налогового кодекса РФ) по каждому из этих налогов следует подавать нулевые налоговые декларации даже в том случае, если у организации не было движения денежных средств на расчетном счете и в кассе.

Если единую (упрощенную) налоговую декларацию подписывает руководитель организации, следует указать его фамилию, имя и отчество полностью. Руководитель ставит подпись и заверяет декларацию печатью организации.

Если декларацию подписывает представитель организации, то, кроме фамилии, имени и отчества, необходимо указать наименование документа, подтверждающего его полномочия. Если представителем является организация, декларацию подписывает ее руководитель. Его подпись должна быть заверена печатью этой организации.

Единая (упрощенная) налоговая декларация заполняется шариковой или перьевой ручкой черного либо синего цвета. Возможна распечатка декларации, заполненной в машинописном виде. Чтобы исправить ошибку, зачеркните неправильную запись и впишите правильную. Каждое исправление должно быть заверено подписью руководителя (представителя) и печатью организации. Об этом сказано в разделе I Порядка, утвержденного приказом Минфина России от 10 июля 2007 г. № 62н.

Несвоевременная подача единой (упрощенной) налоговой декларации является налоговым правонарушением. Ответственность за него предусмотрена статьей 119 Налогового кодекса РФ.

За несвоевременную подачу упрощенной декларации штрафы взимаются по каждому налогу, который в ней указан. Размер штрафа зависит от суммы налога к уплате (доплате), указанной в декларации. При этом штрафы надлежит перечислять в бюджет по разным КБК. Об этом сказано в письме Минфина России от 26 ноября 2007 г. № 03-02-07/2-190.

Поскольку в единой (упрощенной) налоговой декларации суммы налогов отсутствуют, налоговая инспекция может наложить штраф в минимальном размере - 100 рублей (абз. 2 п. 1 ст. 119 Налогового кодекса РФ). Однако этот штраф применяется лишь в случаях, если декларация сдана с опозданием на срок не более 180 рабочих дней. Если единая (упрощенная) налоговая декларация сдана с опозданием на больший срок, то минимальный штраф не взыскивается. Пунктом 2 статьи 119 Налогового кодекса РФ такая санкция не предусмотрена.

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта неотражения или неполноты отражения сведений либо недостоверных сведений налогоплательщик представляет в налоговый орган уточненную декларацию.

ГЛАВА 2. ОРГАНИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ НА ПРЕДПРИЯТИИ ИП ГОГОЛЕВСКИЙ В.И.

2.1 Общая характеристика предприятия ИП Гоголевский В.И.

Няндомский Хлебозавод ИП Гоголевский В.И. существует с 2007 года.

Целью предприятия является - извлечение прибыли в результате удовлетворения общественных потребностей в хлебо-булочных изделиях с высокими потребительскими свойствами и качеством.

Основным видом деятельности является - производство и реализация хлебобулочных, кондитерских и других пищевых товаров.

Няндомский Хлебозавод ИП Гоголевский В.И. расположен на территории г.Няндома и занимает площадь 2 га. Предприятие имеет основной производственный корпус в одноэтажном исполнении с торцевой трехэтажной настройкой, здание механических мастерских, гараж, здание материального склада, соляной склад, трансформаторную подстанцию, компрессорную, проходную.

В основном производственном корпусе располагается производство хлебобулочных изделий. В трехэтажной торцевой надстройке располагается производство кондитерских изделий, служба управления предприятием, санитарно-бытовые помещения.

На предприятии имеется 9 печей: 2 ХПА - 40 для выпуска хлеба формового; 2 ПХС -25 для выпуска булочных изделий, хлеба подового; 1 электропечь П-119 для производства печенья; 2 печи ПКЭ - 9 для производства сдобных булочных изделий; 2 печи ПКЭ-9 для производства кондитерских изделий. Имеющиеся на предприятии производственные мощности используются на 70%.

Закончен перевод печи ПХС-25(2) на природный газ. Печь работает дополнительно с существующими печами. Это позволило вдвое увеличить производство хлеба подового смешанной валки. Высвобождение печи ПХС-25(1) от хлеба подового позволило увеличить производство батонов в летний период, когда на них увеличен спрос.

Основное производство состоит из хлебобулочного и кондитерского цехов, вспомогательное содержит транспортный отдел и слесарную группу. Произведенная продукция поступает на склад, а затем реализуется.

Вспомогательное производство состоит из отдела снабжения, отдела главного механика, транспортного отдела, слесарной группы. Транспортный отдел взаимодействует со складом сырья и складом готовой продукции.

Номенклатурный перечень производимой продукции достаточно широк, всю продукцию можно разделить на группы: кондитерские изделия; хлебобулочные изделия; печенья;

В настоящее время предприятие поставляет свою продукцию по всему Няндомскому району.

Предприятие занимается торговой деятельностью, имеет 6 стационарных торговых точек, 3 Газели, реализующих продукцию хлебозавода по Няндомскому району. Предприятие самостоятельно осуществляет доставку своей продукции . Частные предприниматели (розничной торговли) приобретают продукцию самовывозом на предприятии.

Юридический адрес предприятия: Архангельская область, г.Няндома, ул.Горького, д.52Б, корп.1

Бухгалтерский учёт ведется в программе 1С 7.7 и применяет упрощенную систему налогообложения, так как соответствует основным требованиям:

- Не занимается инвестиционной, банковской, страховой и иной деятельностью, наличие которой не позволяет использовать УСНО

- Средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом Государственным комитетом Российской Федерации по статистике, не превышает 100 человек.

- Остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, не превышает 100 млн. рублей

- Доход от реализации, определяемый в соответствии со статьей 249 Налогового Кодекса, не превысил 45 млн. рублей.

- Организация не бюджетная, не иностранная, не имеет филиалов.

2.2 Организационная система предприятия ИП Гоголевский В.И.

Как видно из рисунка 1, организационная структура предприятия очень простая. Это обусловлено его небольшими размерами, относительно низким потреблением управленческих ресурсов и необходимостью осуществления оперативного управления одним человеком. Небольшая численность работников и компактность позволяют избежать организации целых отделов, поэтому подразделения предприятия взаимодействуют быстро и без помех. Кроме того, руководитель предприятия с самого начала стремился избежать разветвленности, чтобы контролировать персонал и производство лично.

Рис. 1 – Организационная структура предприятия.

2.3 Описание учетной политики применяемой на предприятии ИП Гоголевский В.И

Учётная политика – это составляемая главным бухгалтером и утверждаемая руководителем организации общая схема и особенности ведения бухгалтерского учета на предстоящий год; один из основных документов, устанавливающий правила ведения в организации бухгалтерского и налогового учета, представляется по требованию в налоговые органы для уточнения показателей отчетности; важнейший элемент налогового контроля..

Основы формирования (выбора и обоснования) и раскрытия (придания гласности) учетной политики предприятия впервые были раскрыты в ПБУ 1/94 «Учетная политика предприятия», утвержденном Приказом Минфина России от 28.07.1994 № 100[1]. Вследствие реформирования бухгалтерского учета в соответствии с международными стандартами впоследствии указанное Положение было заменено на ПБУ 1/98 (Приказ Минфина России от 09.12.1998 N 60н), а в 2008 г. — на ПБУ 1/2008[2] (Приказ Минфина России от 06.10.2008 № 106н, изменено приказом Минфина России от 11.03.2009 № 22н). Понятие «учетная политика» в данных нормативных актах тождественна. Под учетной политикой организации понимается «принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности»

Учетной политикой организации определены следующие правила:

- Амортизация по ОС производится линейным способом

- Переоценка первоначальной стоимости ОС и НМА не производится

- МПЗ до момента передачу в продажу учитываются в составе расходов на продажу (44)

- Списание МПЗ производится по средней стоимости

- Синтетический учет материалов производится по фактической стоимости

- Синтетический учет полуфабрикатов собственного производства – без использования 21 счёта

- Общепроизводственные расходы распределяются между объектами калькулирования себестоимости пропорционально прямым статьям затрат

- Общехозяйственные расходы ежемесячно распределяются на сч. 20 "Основное производство", 23 "Вспомогательное производство", 29 "Обслуживающие производства и хозяйства".

- Общехозяйственные расходы распределяются между объектами калькулирования себестоимости пропорционально прямым статьям затрат.

2.4 Оформление первичной документации на предприятии ИП Гоголевский В.И.

Вопрос о том, нужны ли первичные документы тем, кто работает по упрощенной системе налогообложения, возник не случайно. Требование об обязательном оформлении всех хозяйственных операций первичными документами содержится в законе о бухгалтерском учете (ст. 9 Федерального закона от 21,10.96 № 129-ФЗ "О бухгалтерском учете"). А организации, перешедшие на "упрощенку", бухгалтерский учет по общим правилам могут не вести за исключением учета основных средств и нематериальных активов (п. 3 ст. 4 закона о бухгалтерском учете). Также первичные документы, как известно, необходимы для ведения налогового учета по налогу на прибыль (ст. 313 НК РФ), который при упрощенной системе не платится.

И все же от "первички" нельзя отказаться. Дело в том, что налоговый учет для единого налога при упрощенной системе налогообложения ведется на основании книги учета доходов и расходов (п. 1 ст. 346.24 НК РФ). В свою очередь записи в книге производятся на основании первичных документов (п. 1.1 Порядка отражения хозяйственных операций в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденного приказом МНС России от 28.10.02 № БГ-3-22/606). Следовательно, первичные учетные документы необходимы для ведения налогового учета. Без них налоговый учет будет недостоверным. Поэтому первичная документация на предприятии присутствует в полном объёме.

Первичная документация по учету кадров:

Приказы о приеме на работу (Т-1), личные карточки работников (Т-2), штатные расписания (Т-3), приказы о предоставлении отпусков (Т-6), графики отпусков (Т-7), приказы о направлении работников в командировку (Т-9), Служебное задание для направления в командировку и отчет о его выполнении (Т-10а), Приказы (распоряжения) о поощрении работников (Т-11).

Формы первичной документации по учету рабочего времени и расчетов с персоналом по оплате труда:

Табели учета рабочего времени и расчета оплаты труда (Т-12), Расчетно-платежные ведомости (Т-49) и т.п.

Формы первичной документации по учету основных средств:

ОС-1 (Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)), ОС-1а (Акт о приеме-передаче здания (сооружения)), ОС-1б (Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)), ОС-2 (Накладная на внутреннее перемещение объектов основных средств), ОС-3 (Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств), ОС-4 (Акт о списании объекта основных средств (кроме автотранспортных средств)), ОС-4б (Акт о списании групп объектов основных средств (кроме автотранспортных средств)), ОС-6 (Инвентарная карточка учета объекта основных средств), ОС-6а (Инвентарная карточка группового учета объектов основных средств), ОС-6б (Инвентарная книга учета объектов основных средств), ОС-14 (Акт о приеме (поступлении) оборудования), ОС-15 (Акт о приеме-передаче оборудования в монтаж), ОС-16 (Акт о выявленных дефектах оборудования).

Формы первичной учетной документации по учету кассовых операций:

Приходные кассовые ордера № КО-1, расходные кассовые ордера № КО-2, журнал регистрации приходных и расходных кассовых документов № КО-3 , кассовая книга № КО-4, книга учета принятых и выданных кассиром денежных средств № КО-5, объявления на взнос наличными.

Формы первичной учетной документации по учету расчетов с применением ККМ:

Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков, журнал кассира-операциониста, справка-отчет кассира-операциониста, сведения о показаниях счетчиков ККМ и выручке организации, акт о проверке наличных денежных средств кассы.

На основании данных документов составляется книга учета доходов и расходов предприятия. Книга учета предназначена для обобщения, систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах. Книга учета может вестись как на бумажных носителях, так и в электронном виде (как на данном предприятии). При ведении Книги учета в электронном виде индивидуальные предприниматели обязаны по окончании налогового периода вывести ее на бумажные носители.

ГЛАВА 3. АНАЛИЗ ЭФФЕКТИВНОСТИ ПРИМЕНЕНИЯ УПРАЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

3.1 .Анализ финансово-хозяйственной деятельности предприятия ИП Гоголевский В.И

Финансово-хозяйственную деятельность промышленного предприятия характеризует большое количество экономических показателей. В основе их расчета лежит собранная статистическая информация о результатах производственной деятельности Няндомского хлебозавода ИП Гоголевский В.И. за период 2010-2012г.г.

Анализ хозяйственной деятельности предприятия проведем по следующим этапам: анализ показателей производства и реализации; анализ эффективности использования ресурсов; анализ затрат, прибыли и рентабельности.

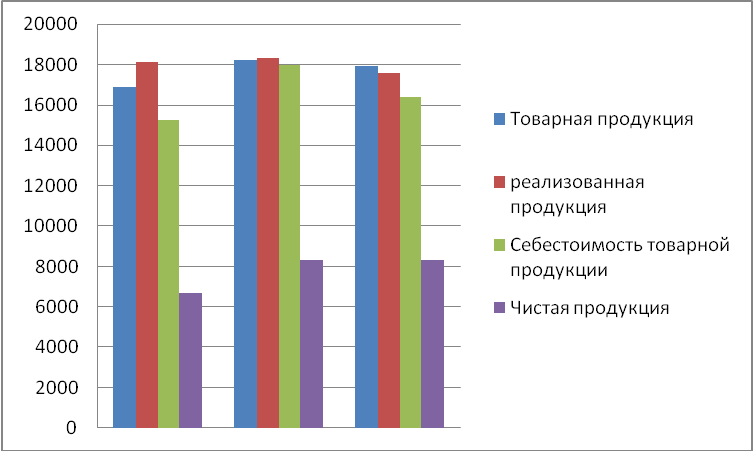

Рассмотрим изменение в товарной, реализованной и чистой продукции хлебозавода за последние годы в таблице 5.

Таблица 5

Анализ производства и реализации продукции

|

Показатели

|

2010г

|

2011г

|

Темп роста, %

|

2012г

|

Темп роста, %

|

|

1.Объем товарной продукции в действующих, оптовых ценах, тыс.руб.

|

16885

|

18205

|

107,8

|

17920

|

98,4

|

|

2.Себестоимость товарной продукции, тыс.руб.

|

15252

|

17958

|

117,7

|

16366

|

91,1

|

|

3.Материальные затраты в товарной продукции, тыс.руб.

|

13871

|

15211

|

109,7

|

14134

|

92,9

|

|

4.Амортизация основных средств, тыс.руб.

|

66

|

85

|

128,8

|

107

|

125,9

|

|

5.Чистая продукция, тыс.руб.

|

6674

|

8313

|

124,6

|

8296

|

99,8

|

|

6.Объем реализации продукции в действующих оптовых ценах, тыс.руб.

|

18106

|

18315

|

101,2

|

17569

|

95,9

|

По данным таблицы 5 можно отметить тенденцию роста в товарной, реализованной, чистой продукции в течение 2010-2011гг. В 2011 товарная продукция выросла на 7,8%, реализованная на 1,2%, а чистая на 24,6%. Это было вызвано увеличением объема товарной продукции по сравнению с предыдущим периодом.

В 2012г происходит снижение по всем показателям производственной программы: товарная продукция снижается на 1,6%, чистая на 0,2%, реализованная на 4,1%.

Графически динамика показателей производства и реализации представлена на рисунке 2.

Тыс.руб 2010г. 2011г. 2012г.

Рис. 2- Динамика показателей производства и реализации продукции хлебозавода ИП Гоголевский В.И. в 2010-2012 г.г.

Наблюдаем большее увеличение темпов роста по показателям производства и реализации в 2011г, при этом наибольший прирост имеет объем товарной продукции, а наименьший - объем реализованной.

Себестоимость товарной продукции имеет приблизительно одинаковую тенденцию изменения как и показатель товарной продукции: в 2011г. по сравнению с 2010г. себестоимость выросла на 17,7%, а в 2012г. снизилась.

При этом, темпы изменения себестоимости (ТрСБ) за рассматриваемый период очень близки, но не опережает темпы роста товарной продукции (ТрТП)

Тр СБ 2011 = 117,7% Тр ТП 2011 = 107,8%.

Тр СБ 2012 = 91,1% Тр ТП 2012= 98,4%.

Рост себестоимости во многом объясняется увеличением материальных затрат на товарный выпуск продукции в 2011г. на 9,7 %.,а снижение себестоимости в 2012г. вызвано снижением материальных затрат на 7,1 %.

Амортизация имеет постоянную тенденцию увеличения: в 2011г. на 28,8%., в 2012г. на 25,9%.

В период 2010-2011г.г. объем реализованной продукции превышает объем товарной, это происходит в следствии того, что предприятие реализовало не только продукцию собственного изготовления, но и занималось продажей приобретенных товаров. В 2011г. разница между реализованной и товарной продукцией сократилась в следствии сокращения торговой деятельности по реализации приобретенных со стороны товаров.

В 2012г. объем реализованной продукции снижается на 4,1%.. Это происходит в связи с сокращением производства продукции.

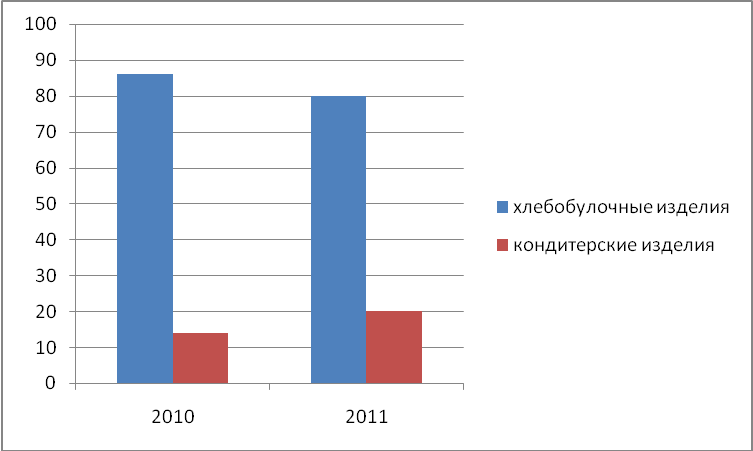

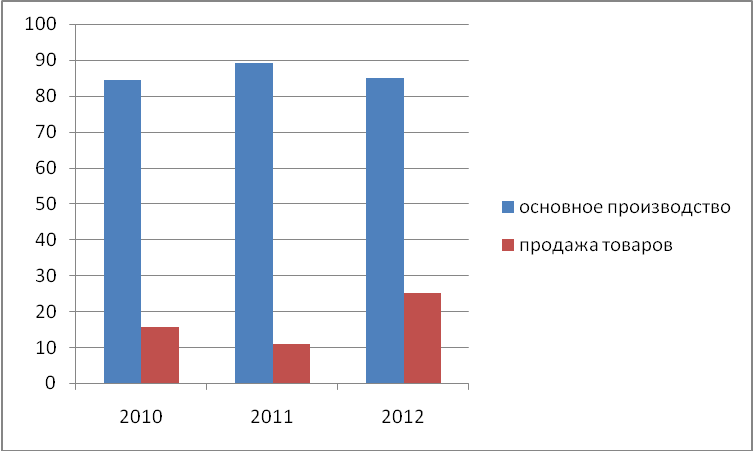

Для анализа причин роста объема реализации, чистой продукции необходимо оценить структуру продукции. В таблице 6 проведен анализ изменения структуры производства и реализации с учетом различных категорий продукции.

Таблица 6

Оценка изменения объема производства и реализации продукции Няндомского хлебозавода

|

Показатели

|

2010г

|

2011г

|

2012 г

|

|

|

Тыс. руб

|

Уд. вес, %

|

Тыс. руб

|

Уд. вес. %

|

Тыс. руб

|

Уд. вес, %

|

|

1.Товарная продукция

|

16885

|

100

|

18205

|

100

|

17920

|

100

|

|

1.1 хлебобулочные и сухарно-бараночные изделия

|

14556

|

86,2

|

14922

|

82

|

14336

|

80

|

|

1.2 кондитерские изделия

|

2329

|

13,8

|

3283

|

18

|

3584

|

20

|

|

2. Объем реализованной продукции

|

18106

|

100

|

18315

|

100

|

17569

|

100

|

|

2.1 основное производство (хлебобулочные, сухарно-бараночные и кондитерские изделия) - доля в объеме реализации, %

|

16215

89,6

|

-

|

17353

94,7

|

-

|

16889

96,1

|

-

|

|

2.2 продажа товаров - доля в объеме реализации, %

|

1891

10,4

|

-

|

962

5,3

|

-

|

680

3,9

|

-

|

|

3. Остатки нереализованной товарной продукции на складе (п.1 -п.2.1)

|

670

|

-

|

852

|

-

|

1031

|

-

|

Можно отметить, что удельный вес продукции хлебобулочного основного производства в объеме товарной продукции занимал стабильную долю (90-80%) в 2010-2011г.г., а доля кондитерских изделий была незначительна. В 2011-2012г.г. ситуация изменилась - увеличилось производство кондитерских изделий до 20%.

Рассмотрим изменения в структуре товарной продукции: в 2010г. происходит снижение доли хлебобулочного производства до 86,2 %, доля кондитерских изделий увеличивается до 13,8 %; в 2011г. доля хлебобулочных изделий составляет – 82 %, а кондитерских – 18 %.; в 2012г. доля хлебобулочных сокращается до 80 % а удельный вес кондитерских изделий вырос до 20 %.

Таким образом, за рассматриваемый период происходит изменение в структуре товарной продукции в сторону увеличения доли кондитерских изделий, это объясняется увеличение спроса на эту продукцию у потребителей.

Рассмотрим изменения в структуре реализованной продукции: в 2010г. доля продукции основного производства увеличивается до 89,6 %, а доля товаров сокращается до 10,4 %; в 2011г. доля продукции основного производства выросла до 94,7 %, а товаров снизилась до 5,3 %; в 2012г. доля основного производства увеличивается до 96,1 %, а доля товаров уменьшается до 3,9 %.

Остатки нереализованной продукции незначительны и имеют не большие значения в объеме товарной продукции, следовательно, вся продукция находит своего потребителя.

Представим графически динамику изменения структуры товарной и реализованной продукции на рисунках 3 и 4.

Можно отметить по рисункам тенденцию роста удельного веса кондитерских изделий и сокращение хлебобулочных изделий.

Рис.3 - Динамика структуры товарной продукции Няндомского хлебозавода в 2010-2012г.г.

В структуре реализованной продукции происходит увеличение доли проданных товаров, наблюдаем увеличение, а затем уменьшение удельного веса продукции основного производства.

Следовательно, изменения в структуре производимой и реализованной продукции негативно влияют в 2012г. на эффективность производственной деятельности Няндомского хлебозавода.

Рис.4- Динамика структуры реализованной продукции за период 2010-2012г.г.

Для оценки эффективности деятельности необходимо провести анализ эффективности использования ресурсов предприятия. Ресурсы предприятия состоят из средств труда (основные средства), предметов труда (оборотные средства) и рабочей силы (персонала).

Производственные фонды участвуют в создании материальных благ и используются в процессе производства, перенося свою стоимость на готовый продукт в течение одного производственного цикла полностью или по частям в зависимости от характера износа. Производственные фонды делят на основные и оборотные. Одним из основополагающих условий эффективности производства на предприятии является уровень использования основных производственных средств (или средств труда).

В таблице 7 проведем анализ динамики и эффективности использования основных средств Няндомского хлебозавода.

Таблица 7

Анализ эффективности использования основных средств

|

Показатели

|

2010г

|

2011г

|

Темп роста, %

|

2012г

|

Темп роста, %

|

|

1.Объем товарной продукции в действующих, оптовых ценах, тыс.руб.

|

16885

|

18205

|

107,8

|

17920

|

98,4

|

|

2.Среднегодовая стоимость основных средств, тыс.руб.

|

1814

|

2256

|

124,4

|

2822

|

125,1

|

|

3.Среднегодовая стоимость основных производственных средств, тыс.руб. - доля основных производственных средств в основных средствах, %

|

1796

99

|

1820

80,7

|

101,3

81,5

|

2322

82,3

|

127,6

102

|

|

4.Доля активной части основных средств, %

|

58

|

58,5

|

100,9

|

59

|

100,8

|

|

5. Фондоотдача

|

9,4

|

10

|

106,4

|

7,7

|

77

|

|

6.Фондоемкость

|

0,106

|

0,099

|

93,4

|

0,130

|

131,3

|

|

7.Фондовооруженность по всем средствам

|

24,3

|

39,7

|

163,3

|

46,88

|

122,5

|

|

- техническая вооруженность (по активной части основных средств)

|

13,89

|

16,9

|

121,7

|

22,83

|

135,1

|

|

8. Амортизациоемкость

|

0,007

|

0,008

|

115,6

|

0,01

|

135,4

|

|

9.Коэффициент опережения темпов роста производительности над темпами роста фондовооруженности, раз

|

1,051

|

0,866

|

-

|

0,78

|

-

|

Среднегодовая стоимость основных производственных фондов так же увеличивается на 1,3%в 2011г.,на 27,6% в 2012г. Их доля во всех основных средствах снизилась с 99 % в 2010г. до 82,3% в 2012г. Доля активной части основных средств составляет 58-59%.

Динамика показателей эффективности использования основных средств следующая. Фондоотдача в 2011г. увеличивается до 10 а в 2012г.снижается до 7,7 и хотя ее величина намного больше единицы, можно отметить снижение эффективности использования основных средств.

В результате, фондоемкость, как обратный показатель фондоотдаче увеличивается до 0,130 в 2012г.

Фондовооруженность одного работника по всем основным средствам выросла в 2010г. на 63,3%, а в 2012г на 22,5%. Это происходит в результате увеличения величины основных средств и сокращения среднесписочной численности работников. Техническая вооруженность одного работника по активной части основных средств так же имеет тенденцию роста.

Показатель амортизациоемкости (доля амортизационных отчислений в товарной продукции) находится на очень низком уровне в течении трех рассматриваемых лет - 0,007-0,008, а в 2012г. увеличивается до 0,01.

Коэффициент опережения показывает, что в 2010г. темпы роста производительности опережают темпы роста фондовооруженности в 1,051 раз, следовательно, преобладает интенсивное использование ресурсов. В 2011г. преобладает экстенсивное использование основных средств. В 2012г. темпы роста производительности отстают от темпов роста фондовооруженности. Все это свидетельствует о снижении эффективности использовании основных средств на Няндомском хлебозаводе в 2012г.

Оборотные средства относятся к мобильной части средств предприятия, обращаемых в денежные средства в течение относительно короткого периода времени или одного производственного цикла. В течение этого времени оборотные средства находятся в постоянном движении, изменяя свою натурально-вещественную форму.

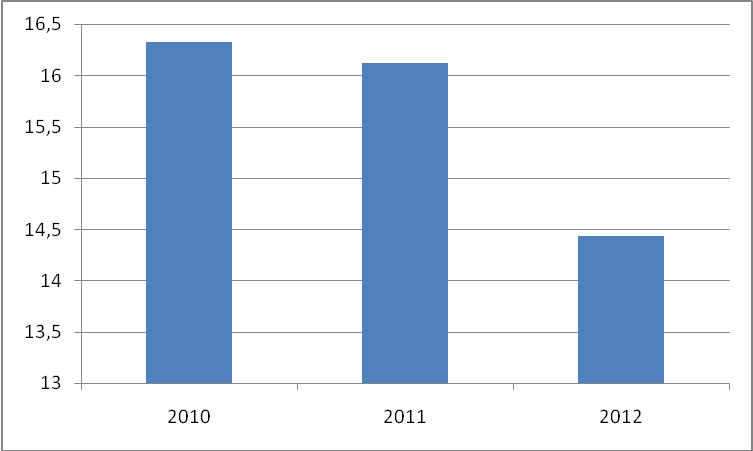

Одним из ключевых моментов в использовании оборотных средств является их оценка эффективности выраженная в показателях оборачиваемости. Эффективность использования оборотных средств можно оценить с помощью следующих показателей: коэффициента оборачиваемости, длительности оборота, коэффициента закрепления оборотных средств. Проанализируем динамику изменения в таблице 8.

Таблица 8

Оценка оборачиваемости оборотных средств предприятия

|

Показатели

|

2010г

|

2011г

|

Темп роста, %

|

2012г

|

Темп роста, %

|

|

1. выручка от реализации товарной продукции, тыс.руб.

|

18106

|

18315

|

101,2

|

17569

|

95,9

|

|

2. среднегодовая стоимость оборотных средств (ОБ), тыс.руб.

|

1109

|

1133

|

102,2

|

1220

|

107,7

|

|

3. коэффициент оборачиваемости ОБ,(п.1:п.2) раз

|

16,32

|

16,17

|

99,1

|

14,4

|

89,1

|

|

4.длительность оборота ОБ, (360:п.3)дни

|

22,05

|

22,3

|

101,1

|

25

|

112,1

|

Графически динамика показателя оборачиваемости оборотных средств представлена на рисунке 4.

Рис.4 - Динамика изменения коэффициента оборачиваемости оборотных средств в 2010-2012г.г.

Коэффициент оборачиваемости оборотных средств достаточно высок, при этом, происходит его снижение с 16,32 раз (2010г.), до 14,43 раз (2012г.). Чем выше данный показатель, тем эффективнее используются оборотные средства. Увеличение числа оборотов ведет либо к росту выпуска продукции на 1 руб. оборотных средств, либо к тому, что на этот же объем продукции требуется затратить меньшую сумму оборотных средств. Продолжительность одного оборота в днях соответственно увеличилась с 22 дней (в 2010г.) до 24 дней (в 2012г.).

Таким образом, на Хлебозаводе ИП Гоголевский В.И. происходит снижение эффективности использования оборотных средств, что выражается в снижении коэффициента оборачиваемости и увеличении длительности оборота.

Следующий вид ресурсов предприятия - трудовые. Проведем анализ эффективности использования трудовых ресурсов5 в таблице 9.

Таблица 9

Анализ динамики и эффективности использования трудовых ресурсов Няндомского хлебозавода

|

Показатели

|

2010г

|

2011г

|