Пути совершенствования налоговой системы России на основе опыта Германии

Содержание

Введение…………………………………………………………………………..3

Глава 1. Основные положения, связанные с формированием налоговых систем ……………………………………………………………………………..7

§1.1 Понятие термина «налоговая система», принципы и сущность функционирования…………………………………………..……………………7

§1.2 Теоретические аспекты, содержащие требования к налоговой системе государства ……………………………………………………………………..14

§1.3 Особенности современной налоговой системы России в сравнении с другими странами…………………………………………….………………...36

Глава 2 Сравнение наиболее важных аспектов функционирования налоговых систем России и Германии ……………………………………………………..55

§2.1 Единство налоговой системы……………………………………………..55

§2.2 Основные подходы к нормативному регулированию……………………72

§2.3 Проблемы парафискальных платежей…………………………………….89

Глава 3 Пути совершенствования налоговой системы России на основе опыта Германии.………………………………………………………………………...96

§3.1 Развитие налоговой системы с учетом необходимости формирования единого «налогового пространства»……………………………………………96

§3.2 Предложения по совершенствованию системы нормативного регулирования в России………………………………………………………..101

§3.3 Устранение незаконных фискальных взиманий………………………...109

Заключение……………………………………………………………………..114

Список литературы……………………………………………………………..118

Введение

С момента начала формирования современной налоговой системы России, как комплекса налоговых отношений, прошло уже более 25 лет, но тем не менее на сегодняшний момент в данной системе существует значительное количество пробелов, которые подлежат обязательному заполнению. Необходимо особенно четко организовывать и соблюдать принципы налогообложения, и активно использовать взаимосвязь теории и практики при использовании системы налогового регулирования в государстве.

Однако возникают вопросы об изменении и дополнении налоговой системы. Они напрямую зависят от платежей (как отдельных видов, так и целых комплексных групп), которые по своей сути являются весьма похожими на фискальные платежи. Различие в налоговых платежах и их изменения предусмотрены в Налоговом кодексе РФ.

Одним из принципиально важных направлений совершенствования любой системы вообще и системы налогообложения в частности является ее содержательный анализ, который направлен на выявление сильных и слабых сторон системы во всех аспектах ее изучения: функциональном, элементном и организационном. При сравнительном анализе системы налогообложения, необходимым для выработки обобщенных, концептуальных, методологических положений ее совершенствования (реформирования), в качестве ее аналогов выступают налоговые системы других государств.

В качестве наиболее важных примеров платежей, как правило, называют: таможенные платежи (таможенные пошлины и таможенные сборы); “страховые взносы” на отдельные виды обязательного социального ”страхования”, на налоговую природу часто обращается внимание в литературе; “оплата” так называемых “государственных услуг”, значительная часть которых “предоставляется” уполномоченными органами или организациями в соответствии с их полномочиями, а значит можно предположить, что “оплата государственной услуги” фактически представляет собой уплату фискального платежа, соответствующего термину “сбор”; иные платежи, которые, зачастую уплачиваются даже не пользу бюджетной системы, а лиц, статус которых не вполне ясе, однако, их уплата, как правило, прямо или косвенно предусматривается различными нормативными актами (в литературе по налогообложению такие платежи называют «парафискалитетами»).

Совершенно очевидно, что решения об установлении такого рода платежей и особых, то есть отличающихся от предусмотренных Налоговым кодексом РФ, правил их администрирования могут свидетельствовать о достаточно тревожных явлениях, связанных с несоблюдением в нашей стране целого ряда важнейших принципов налоговой политики.

Важным положением предлагаемого подхода к сравнительному анализу систем налогообложения федеративных (по существу) государств является то, что возможность применения в российской налоговой практике тех или иных элементов, методов, структурных решений в обязательном порядке должна оцениваться с учетом реально сложившегося уровня социально-экономического развития конкретных стран, особенностей протекания социально-экономических процессов, а также целей и задач, которые стоят перед данным государством.

Актуальность темы связана со сравнением налоговой системы России с налоговыми системами других стран, в том числе имеющих более длительную историю налоговых отношений, характерных для современной рыночной экономики. Это позволит дать объективную оценку и сравнить механизмы реализации налоговой политики и в существенной степени определить её эффективность и реальную действенность.

В качестве одной из стран, опыт которой заслуживает внимание, на наш взгляд является Германия, особенности налоговой системы, а также опыт решения проблем формирования налоговой системы, с которыми сталкивается Россия в настоящее время, могут послужить основой для подготовки предложений по уточнению налоговой политики Российской Федерации.

Целью дипломной работы является сравнительный анализ основных особенностей формирования и функционирования механизмов налоговой системы Российской Федерации, выявление и исследование основных отличий налоговых систем России и Германии и связанных с этим методологических проблем функционирования налоговой системы России, а также подготовка предложений по совершенствованию налоговой системы России с учетом опыта Германии.

Для достижения указанной цели в работе были поставлены следующие задачи:

- рассмотреть экономическую сущность термина «налоговая система», а также научные подходы, касающиеся понимания данного термина, определить его важность;

- рассмотреть теоретические аспекты, содержащие требования к налоговой системе государства

- изучить теоретические аспекты формирования налоговой системы в России и Германии;

- рассмотреть основные тенденции развития и функционирования налоговой системы России и выявить проблемы обуславливающие целесообразность ее сравнения с налоговыми системами других стран (Германии);

- провести сравнительный анализ основных характеристик и механизмов налоговых систем России и Германии;

- определить особенности налоговой системы России;

- попытаться определить наиболее эффективный путь развития налоговой системы России основываясь на выявленных ошибках в функционировании механизмов налогового регулировании и опыте зарубежных стран;

- рассмотреть проблемы парафискальных платежей.

Объектом исследования является действующая в Российской Федерации и Германии налоговая политика.

Предметом исследования выступает сравнительный анализ налоговых систем Российской Федерации и Германии.

Теоретической базой дипломной работы послужили труды ученых и специалистов-практиков, работающих в области налогов и налогообложения.

В качестве информационных источников дипломной работы была использована действующая в Российской Федерации и Германии нормативная база по налогообложению, в том числе устанавливающая правила администрирования платежей, официально не являющихся налогами либо сборами, однако экономическая сущность, которых позволяет рассматривать их в качестве фискальных платежей (налогов и сборов).

Глава 1. Основные положения, связанные с формированием налоговых систем

§1.1 Понятие термина «налоговая система», принципы и сущность функционирования

Нынешнее налоговое законодательство не содержит определения понятия налоговой системы. Однако действовавший в прошлом Закон Российской Федерации «Об основах налоговой системы в Российской Федерации» содержал указанное выше понятие. Это понятие используется в теории и по сей день, с тем лишь отличием, что ранее самостоятельным компонентом налоговой системы считались пошлины — но в соответствии с вступившими в силу главами Налогового кодекса России государственная пошлина отнесена к сборам; что же касается таможенных пошлин, в прежние времена считавшихся институтом, общим для налоговой системы и для таможенного регулирования, — то по мере совершенствования налогового и таможенного законодательства законодатель и исследователи постепенно пришли к мнению о принадлежности их сугубо к отрасли таможенного права.

Основой налоговой системы являются налоги и сборы. С помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще.

Экономическая мысль не выработала до настоящего времени единого толкования понятия налога, независимого от политического и экономического строя общества, от природы и задачи государства. Приводимое в большинстве учебников по финансам и налогообложению определение налога, которое в обобщенном виде выглядит как "обязательный платеж физических и юридических лиц, взимаемый государством", экономически верное, но недостаточно полное.

Один из родоначальников английской классической политической экономии Уильям Петти, будучи предшественником шотландца Адама Смита и англичанина Давида Рикардо, известен и как автор первого специального сочинения "Трактат о налогах и сборах". В этом небольшом сочинении автор с начала раскрывает природу шести видов государственных расходов, анализирует причины, увеличивающие их, показывает пути сокращения четырех статей государственных расходов, а по двум рекомендует их увеличить (расходы на социальную помощь и здравоохранение, расходы на улучшение и строительство шоссейных дорог, расчистку и углубление рек, возведение мостов и плотин, разработку месторождений). У. Петти рассматривает различные виды государственных расходов, раскрывает причины, которые увеличивают государственные расходы как одну из основ налоговой системы.1

По определению законодательства РФ налоговая система – это совокупность налогов, устанавливаемых государственной властью, а также методы и принципы построения налогов.

В следующих разделах учения У. Петти излагает свои мысли о налоговой системе и её взаимосвязи с таможенными пошлинами и вольными гаванях, проценте, подушном налоге, лотереях, добровольных взносах, наказаниях, монополиях и должностях, десятине.

Классическая экономическая школа в лице А. Смита и Д. Рикардо внесла значительный вклад в развитие индивидуалистических течений теории но налоговой системе.2

Согласно теории стоимости и теории доходов, сформулированных А. Смитом, заработная плата, прибыль и земельная рента являются тремя первоначальными источниками всякого дохода, из которых получает свои средства к существованию налоговая система в целом

А. Смит выделял четыре принципа, на которых, по его мнению, должна строиться налоговая система любого государства: справедливость, определенность, удобство и экономичность.

Давид Рикардо в "Началах политической экономии и налогового обложения" излагает собственные взгляды на налоговую систему, опираясь на экономические концепции А. Смита.

Д. Рикардо воспринимал налоговую систему как состоящую из налогов и их базе: налоги на капитал или на доход.

Рикардо выступал против налогов на передачу имущества, считая их разновидностью налогов на капитал и вредящих налоговой системе.

Важным условием эффективности налоговой системы является неизбирательность её применения, ибо, налоговая система должна работать комплексно.

Налоговая система РФ представляет собой совокупность федеральных, региональных и местных налогов, взимаемых исполнительной властью, принципов и методов их построения, изменения и отмены уплаты и применения мер по обеспечению их оплаты, осуществления налогового контроля, а также привлечения к ответственности за нарушение налогового законодательства

Для того чтобы охарактеризовать налоговую систему Российской Федерации необходимо исследовать теоретические основы ее построения, рассмотреть принципы и основные функции.

В «Экономическом словаре» под ред. Архипова А. И. содержится следующее определение налоговой системы — «совокупность налогов, сборов, пошлин и других обязательных платежей в бюджет, взимаемых на условиях, определяемых законодательными актами».3

Алиев Б. Х. дает следующее определение: «Налоговая система - система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета путем отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляется по единой методологии налогообложения, разработанной в данном обществе».

Налоговую систему можно определить как целостное единство четырех основных ее элементов: системы законодательства о налогах и сборах, системы налогов и сборов, плательщиков налогов и сборов и систем налогового администрирования, каждый из которых при этом находится друг с другом в тесной взаимосвязи и взаимозависимости.

Термин «налоговая система» обозначает совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны. Все налоги, сборы, пошлины и другие платежи "питают" бюджетную систему РФ. Кроме того, существуют государственные внебюджетные фонды, доходная часть которых формируется за счет целевых отчислений. 4

В соответствии с Законом РФ от 27 декабря 1991 г. № 2118-1 "Об основах налоговой системы в Российской Федерации" совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образует налоговую систему Специальные функции налогов формируют структуру налоговой системы, определяют ее основные звенья, правовые институты, принципы и методы. К таким функциям относятся следующие: а) реализация конституционных основ налогового федерализма установлением совместной налоговой компетенции федерации и ее субъектами (конституционная): б) создание общего налогового режима в интересах формирования единого рынка (координирующая): в)обеспечение доходов бюджетов разного уровня (фискальная); г) регулирование через систему налоговых льгот и налоговых санкций производственной и социальной активности (стимулирующая); д) координация и контроль финансовой деятельности с использованием налоговых методов (контрольная): е) использование налоговой системы для согласования и взаимодействия различных финансовых и правовых сфер (межотраслевая); ж) формирование системы норм налогового законодательства и его кодификация (правовая): з) защита национальных экономических интересов специальным таможенным режимом, налоговым режимом иностранных инвестиций, обеспечивающих внешнеэкономическую безопасность государства (внешнеэкономическая). Конституционные нормы и принципы, по которым построена налоговая система, можно разделить на две группы: принципы, определяющие основы налоговой политики и налоговых отношений между РФ и ее субъектами: принципы, определяющие основы поведения и правовой статус участников налоговых отношений. К первой группе относятся: а) принцип обеспечения единства налоговой политики и налоговой системы на всей территории РФ; б) принцип равенства прав субъектов РФ в принятии собственного налогового законодательства; в) принцип конституционности актов налогового законодательства: г) принцип регулятивности (гибкости) налоговых платежей как инструмента внешнеторговой и инвестиционной политики: д) принцип обеспечения сбалансированности бюджетов разного уровня; е) принцип самостоятельности местного самоуправления в сборе местных налогов и распоряжении своими бюджетными средствами: ж) принцип равенства налогоплательщиков перед государством и законом; з) принцип обязательности уплаты налогов, учета налогоплательщика и неотвратимости ответственности за нарушение налогового законодательства; и) принцип защиты имущественных прав налогоплательщиков от неправомерных действий должностных лиц и иного ущерба, обязательность возврата из бюджета неправильно взысканных налогов: к) принцип предотвращения двойного налогообложения и неотягощения налогового бремени. Законы, отягчающие налоговое бремя, обратной силы не имеют: л) принцип публичности и гласности информации в налоговых отношениях: м) принцип социальной ориентированности налоговой политики: н) принцип обеспечения законности и правопорядка в налоговых отношениях, защита интересов участников налоговых отношений в суде.5

Понятие «налоговая система» является базовым при определении практически всех аспектов налогообложения суверенного государства. Однако, несмотря на широкое применение этого термина в специальной литературе и на закрепление его в нормативных актах налогового законодательства некоторых стран, данное понятие до сих пор не приобрело единого значения.

С.Г. Пепеляев отмечает, что понятие «налоговая система» характеризует налоговый правопорядок в целом, система налогов - только элемент налоговой системы. В связи с тем, что налоговой системе свойственны признаки, характеризующие любую систему, - поэлементный состав системы, взаимозависимость элементов, органическая цельность и единство, непрерывное развитие и т.п. А.В. Брызгалин предлагает свое многоаспектное (глобальное) определение налоговой системы как взаимосвязанной совокупности всех существующих в государстве общественных отношений, складывающихся в сфере налогообложения и имеющих экономический, политический, организационный и правовой характер.

Налоговая система — один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Поэтому необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Налоговая система представляет собой совокупность налогов, взимаемых в государстве, формы и методы их построения, методы исчисления налогов и налоговый контроль. Современное российское законодательство дает краткое определение налоговой системы как совокупности налогов, сборов, пошлин и других платежей.

Наиболее полное определение налога дано в первой части Налогового кодекса Российской Федерации, ст.8 Кодекса определяет налог как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

В налоговую систему России кроме налогов как таковых входят также приравненные к ним сборы, отличительная особенность которых состоит в том, что их уплата является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).6

Исходя из необходимости наиболее полного удовлетворения потребностей государства в финансовых ресурсах, а также в целях выполнения налогами возложенных на них функций государство устанавливает совокупность налогов, которые должны взиматься по единым правилам и на единых принципах.

Налоговая система - это совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

Различные мнения специалистов свидетельствуют о том, что в данной работе представляется интересным сравнение налоговой системы РФ с налоговой системой Германии.

§1.2 Теоретические аспекты, содержащие требования к налоговой системе государства

Налоговые системы большинства стран складывались столетиями под воздействием различных экономических, политических и социальных условий. Поэтому вполне естественно, что налоговые системы разных стран отличаются друг от друга: по видам и структуре налогов, их ставкам, способам взимания, фискальным полномочиям органов власти разного уровня, уровню, масштабам и количеству предоставляемых льгот и ряду других важнейших признаков. Налоговая система существует и функционирует в России в первую очередь основываясь на статье № 57 Конституциии Российской федерации. Она гласит, что каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

Именно эта сатья является основой для таких принципов, как, например принцип единства и определенности. Именно то что явилось основой теоретического создания данной статьия в конституционном праве и стало одной из основ одного из ведущих налоговых принципов.

Теоретическими аспектами формирования данной статьи всегда выступала необходимость государства получать налоги для совего функционирование. Однако налоги должны поступать в бюджет равномерно и своевременно и со всех слоев население, потому что иначе возникнет дисбаланс налоговой системы, и она может рухнуть, что приведет к непосредственной гибели самого государства, так как налоги являются одной из его важнейших жизненных составляющих.

Теоретическим аспектом выступила в необходимости равенства граждан перед налоговым законодательством и подоходное распределение налоговых сборов с различных слоев общества.

Вместе с тем, для всех стран существуют общие принципы, позволяющие создать оптимальные налоговые системы. Эти принципы многообразны и многочисленны, в тоже время в их числе можно выделить наиболее важные7:

- принцип единства и определенности:

Принцип единства налоговой системы РФ вытекает из конституционных принципов единой финансовой политики и единства экономического пространства России. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ, прямо или косвенно ограничивающие свободное перемещение в пределах территории России товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

Установление налогов, нарушающее единство экономического пространства РФ, запрещается. Недопустимо введение региональных налогов, которое:

- может прямо или косвенно ограничивать свободное перемещение товаров, услуг, финансовых средств в пределах единого экономического пространства;

- позволяет формировать бюджеты одних территорий за счет налоговых доходов других территорий либо переносить уплату налогов на налогоплательщиков других регионов (Постановление КС РФ 1997 г.).

В реформировании налоговой системы России можно выделить три этапа:

- налоговой централизации (1991-1993 гг.);

- налоговой децентрализации (1994-1996 гг.);

- налоговой централизации (с 1997 г по настоящее время).

1. В 1992 г. Закон РФ «Об основах налоговой системы в Российской Федерации» был дополнен абзацем следующего содержания: «Органы государственной власти всех уровней не вправе вводить дополнительные налоги и обязательные отчисления, не предусмотренные законодательством Российской Федерации, равно как и повышать ставки установленных налогов и налоговых платежей». Налоговая система России изначально формировалась как централизованная.

2. Попытка перейти к децентрализованной налоговой системе была сделана Указом Президента РФ 1993 г. «О формировании республиканского бюджета Российской Федерации и взаимоотношениях с бюджетами субъектов Российской Федерации в 1994 году». Дополнительные налоги и сборы в субъектах РФ, местные налоги и сборы, не предусмотренные законодательством РФ, могли вводиться решениями органов государственной власти субъектов РФ, местных органов государственной власти. При этом уплата налогов юридическими лицами должна была производиться за счет прибыли, остающейся у предприятий и организаций после уплаты налога на прибыль. Эти меры значительно ослабили единство налоговой системы России и привели к ее децентрализации.

3. В настоящее время налоговая система России носит относительно централизованный характер. Установление общих принципов налогообложения и формирование налоговой системы, включающей в том числе исчерпывающий перечень региональных и местных налогов и сборов, осуществляется федеральным законом в соответствии с Конституцией РФ, Недопустимо установление законами субъектов РФ произвольных налоговых льгот «местным товаропроизводителям», создание внутрироссийских «офшорных зон» (Калмыкия, Ингушетия), так как происходит формирование бюджетов одних территорий за счет налоговых доходов других территорий, а также перенос уплаты налогов на налогоплательщиков других регионов.

Принцип единства налоговой системы выражается в том, что единство финансовой политики, включая налоговую, и единство налоговой системы закреплены в ряде статей Конституции Российской Федерации и прежде всего в подп. «б» ст. 114, согласно которой Правительство Российской Федерации обеспечивает проведение единой финансовой, кредитной и денежной политики. Это положение развивает одну из основ конституционного строя России – принцип единства экономического пространства (ст. 8 Конституции), означающий в том числе, что на территории России не допускается установление таможенных границ, сборов и каких-либо иных препятствий для свободного перемещения товаров, работ, услуг и финансовых средств (ст. 74 Конституции).

Конституционный принцип единства налоговой, политики обусловливает принцип единства системы налогов. Однако его значение этим не ограничено. Он предъявляет определенные требования не только к перечню налогов, но и к содержанию законов о налогах, принимаемых на федеральном, региональном и местном уровнях.

Согласно ст. 8 Конституции РФ в Российской Федерации гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности. Единство экономического пространства — непременный атрибут государства с рыночной экономикой, условие свободного и динамичного развития общества. Поэтому ст. 8 Конституции РФ включена в главу «Основы конституционного строя».

Принцип единства экономического пространства реализуется посредством различных механизмов, в том числе и финансовых. Консти туция РФ устанавливает определенные ограничения в виде финансовых гарантий положений, указанных в ст. 8: «На территории Российской Федерации не допускается установление таможенных границ, пошлин, сборов и каких-либо иных препятствий для свободного перемещения товаров, услуг и финансовых средств» (ч. 1 ст. 74). Реализация данных принципов — одно из направлений деятельности Правительства РФ. Статья 114 Конституции РФ определяет, что Правительство РФ обеспечивает проведение в Российской Федерации единой финансовой и денежной политики.

Как следует из приведенных статей Конституции РФ, содержание принципа единой финансовой политики состоит не в сосредоточении у федерального центра всех финансовых полномочий, а в разработке им единых обязательных стандартов финансовой деятельности, обеспечивающих условия формирования бюджетов Федерации и территорий при поддержании баланса прав и интересов всех участников финансовых отношений.

Указанные статьи Конституции РФ лежат в основе сформулированного Конституционным Судом РФ принципа единой финансовой политики, включающей и единую налоговую политику.

Единая налоговая политика направлена на недопущение установления налогов, нарушающих единство экономического пространства Российской Федерации. Конституционный Суд РФ указал, что «недопустимо как введение региональных налогов, которое может прямо или косвенно ограничивать свободное перемещение товаров, услуг, финансовых средств в пределах единого экономического пространства, так и введение региональных налогов, которое позволяет формировать бюджеты одних территорий за счет налоговых доходов других территорий либо переносить уплату налогов на налогоплательщиков других регионов»'.

Примером нарушения конституционных положений могут служить действия одного из субъектов Федерации, оценку которым дал ВС РФ2. Областной Думой было принято постановление «Об упорядочении реализации спиртных напитков на территории области», которым был установлен дополнительный 30%-ный налог на спиртоводочную продукцию, ввозимую из-за пределов области. При рассмотрении жалобы о признании этого постановления не соответствующим законодательству суд принял во внимание содержание ст. 8 и 74 Конституции РФ, а также ст. 7 Закона РФ от 22 марта 1991 г. «О конкуренции и ограничении монополистической деятельности на товарных рынках», запрещающей органам власти и управления принимать акты, создающие дискриминационные или благоприятствующие условия для деятельности отдельных хозяйствующих субъектов, если такие акты могут иметь своим результатом ущемление интересов других хозяйствующих субъектов.

Анализ постановления Областной Думы дал возможность суду сделать вывод, что введенный в области дополнительный налог на спир-товодочную продукцию, ввозимую на территорию области, является дискриминационным по отношению к иногородним производителям этой продукции, а для хозяйствующих субъектов области создает льготные условия. По этим основаниям суд признал постановление Областной Думы незаконным.

Действительно, в данном случае различия условий налогообложения не продиктованы различием условий хозяйствования производителей продукции, не обоснованы с позиции дифференциации экономических потенциалов налогоплательщиков.

Основания версификации условий налогообложения, не связанные с требованием равномерности налогообложения на основе учета имущественного положения налогоплательщиков, могут рассматриваться как дискриминационные, что и подтвердил Верховный Суд РФ. Условия взимания налога, зависящие только от территориального расположения налогоплательщиков, оценены судом как протекционистские меры, недопустимые в условиях единого экономического пространства.

Конституция РФ не исключает, однако, принятия субъектами Федерации налогового законодательства, направленного на создание более привлекательных условий хозяйствования по сравнению с другими территориями. Такие действия могут иметь место исключительно в пределах, установленных федеральным законодательством. Так, субъекты Федерации могут снизить ставки налога на прибыль по сравнению с установленными в федеральном законе (в отношении части налога, зачисляемой в региональный бюджет).

Ограничение политики налоговых льгот может исходить не только от налогового, но и от бюджетного законодательства. Чрезмерная увлеченность созданием льготных условий налогообложения подрывает доходную базу территории и вызывает потребность в дополнительных Дотациях и субсидиях из федерального бюджета. Вряд ли такое положение можно назвать справедливым в отношении субъектов Федерации, формирующих бюджет территории-реципиента через федеральный бюджет.

Политика расширения налоговых льгот может привести к созданию условий, позволяющих формировать бюджеты одних территорий за счет доходов других территорий. Вероятность этого особенно велика при существующей несовершенной системе налоговой регистрации субъектов предпринимательской деятельности. Именно с такой проблемой столкнулась Российская Федерация после создания зон экономического благоприятствования на территории Ингушской Республики, Республики Калмыкия и др.

Опыт показал, что абсолютное большинство предприятий регистрируются в этих зонах исключительно с целью минимизации своих налоговых платежей и не ведут в них никакой экономической деятельности. Так, в зоне экономического благоприятствования «Ингушетия» на 1 января 1995 г. было зарегистрировано 1302 предприятия, из них только 19 фактически там находились.

Принцип единства налоговой системы РФ вытекает из конституционных принципов единой финансовой политики и единства экономического пространства России. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ, прямо или косвенно ограничивающие свободное перемещение в пределах территории России товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

Принцип единства экономического пространства Российской Федерации и единства налоговой политики. Данный принцип конституционный, закреплен в ч. 1 ст. 8 Конституции Российской Федерации, п. 3 ст. 1 ГК РФ и п. 4 ст. 3 НК РФ. В соответствии с рассматриваемым принципом не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации, в частности прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств.

- принцип равенства и справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам.

- принцип эффективности налогообложения. Он вобрал в себя ряд достаточно самостоятельных принципов, объединенных общей идеологией эффективности:

- налоговая система должна содействовать проведению политики стабилизации и развитию экономики страны;8

- не должны устанавливаться, нарушающие единое экономическое пространство и налоговую систему страны. Поэтому не имеют права на существование налоги, которые могут прямо или косвенно ограничивать свободное перемещение в пределах территории страны товаров (работ, услуг) или финансовых средств либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций;

- налоговая система должна исключать возможность экспорта налогов.

В связи с этим не должны устанавливаться региональные либо местные налоги для формирования доходов какого-либо субъекта Федерации или муниципального образования в стране, если их уплата переносится на налогоплательщиков других субъектов Федерации или муниципальных образований;

- налоговая система не должна допускать произвольного толкования, но в то же время должна быть понята и принята большей частью общества. Налог, который налогоплательщик обязан платить, должен быть определен точно, а не произвольно: время, способ и сумма платежа должны быть в точности известны налогоплательщику. Не может допускаться толкование закона о налоге налоговым чиновником;9

- максимальная эффективность каждого конкретного налога, выражаемая в низких издержках государства и общества на сбор налогов и содержание налогового аппарата. Иными словами, административные расходы по управлению налоговой системой и соблюдению налогового законодательства должны быть минимальными. Важное значение при формировании налоговой системы имеет принцип универсализации налогообложения.

Принцип единства системы налогов и сборов. Правовое значение необходимости существования рассматриваемого принципа налогового права продиктовано задачей унифицировать налоговые изъятия собственности. Как указано в абз. 4 п. 4 постановления Конституционного Суда Российской Федерации от 21 марта 1997 г. № 5-П, такая унификация необходима для достижения равновесия между правом субъектов Федерации устанавливать налоги, с одной стороны, и соблюдением основных прав человека и гражданина, закрепленных в ст. 34 и 35 Конституции Российской Федерации, обеспечением принципа единства экономического пространства — с другой. Поэтому закрепленный налоговым законодательством Российской Федерации перечень региональных и местных налогов носит закрытый, а значит, исчерпывающий характер.

Со времен Л. Эрхарда в Германии укоренились важнейшие принципы построения системы налогообложения:

- налоги по возможности минимальны;

- минимальны или, точнее, минимально необходимы и затраты на их взимание;

- налоги не могут препятствовать конкуренции, изменять чьи-либо шансы;

- налоги соответствуют структурной политике;

- налоги нацелены на более справедливое распределение доходов;

- система должна строиться на уважении к частной жизни человека; в связи с налогообложением человек должен по минимуму открывать государству свою частную жизнь; налоговый работник не имеет права никому дать какие-либо сведения о налогоплательщике; сохранение коммерческой тайны гарантировано;

- налоговая система исключает двойное обложение;

- величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства. 10

В связи с налогообложением человек должен по минимуму открывать государству свою частную жизнь. Налоговый работник не имеет права никому дать каких-либо сведений о налогоплательщике. Соблюдение коммерческой тайны гарантировано. Налоговая система должна исключать двойное налогообложение. Величина налогов должна соответствовать размеру государственных услуг, включая защиту человека и все остальное, что гражданин может получить от государства.

Налоговая система Германии существенно отличается от североамериканских систем, которые определяются традиционной ориентацией на масштабное государственное регулирование. Стимулирующая функция данной системы налогообложения проявляется в инвестиционном потенциале системы налогообложения Германии, который предполагает наряду с использованием норм ускоренной амортизации льготное налогообложение той части прибыли хозяйствующих субъектов, которая выделяется на формирование резервов, основным назначением которых является обеспечение перспективного развития хозяйствующих субъектов.

Реализация фискальной функции налоговой системы Германии также имеет существенную специфику, главной чертой которой является примерно одинаковое и весьма значительное налоговое бремя, которое несут физические и юридические лица.

Налоги делятся на федеральные, земельные, совместные (федеральные и земельные), муниципальные общинные налоги и церковные налоги.

Федеральные налоги не подлежат никакому перераспределению. Они включают поступления в бюджет от обложения продукции потребительского спроса: бензина и другого нефтяного топлива (5,6%), табака (3,1%), вино-водочных изделий (0,8%) и пр. в земельном бюджете налоговые сборы от продажи ряда потребительских товаров (пиво, кофе, сахар и пр.) также играют определенную роль. Но более важным компонентом являются налоги на имущество и транспортные средства. В общинных сборах решающую роль играют промысловый и поземельный налоги. В отличие от федеральных и земельных, остающихся целиком в бюджетах соответствующих управленческих уровней, общинный промысловый налог частично (около 18%) передается в распоряжение федерации и земли. Федерация решает вопросы о распределении налогов между землей и федерацией, о доли муниципальных органов в подоходном налоге, о финансовой подсудности и др. Федеральные законы о налогах, часть которых принадлежит землям и муниципалитетам, требуют согласия бундесрата.

Общая сумма налоговых поступлений делится примерно на следующие части: федерация - 48%, земли - 34%, общины - 13% (остаток поступает в Фонд выравнивания бремени и долю ЕС). Кроме того, существует ещё церковный налог, который финансовой статистикой не указывается вместе с государственными налогами. Таможенная пошлина рассматривается как одна из разновидностей налогов. 11

Общие правила, действующие для всех видов налогов, находятся в Положении об отчислении в качестве так называемого общего налогового правового документа. В этом документе определяется понятие налогов, устанавливается, кто относится к налогоплательщикам, закрепляется принцип сохранения финансовыми органами тайны относительно налоговой информации и принцип равномерности налогообложения.

По компетенции взимания налоги подразделяются на федеральные, земельные, общинные, совместные и церковные.

Законодательной базой налогообложения в Германии служит основной и всеобъемлющий закон, в котором определены не только общие условия и процессуальные принципы налогообложения (порядок расчета, взаимоотноше-ния и полномочия по их взиманию), но и виды налогов, а также распределение налоговых поступлений между федерацией, землями и общинами.

Федеральный бюджет формируется за счет поступлений:

· федеральных налогов: таможенных пошлин, налога да добавленную стоимость, налога на доход от страховой деятельности, вексельного налога, солидарного налога, на-логов по линии Европейского сообщества, акцизов (кроме налога на пиво);

· доли в совместных налогах;

· доли в распределении промыслового налога.

Земли получают доходы от:

· земельных налогов, имущественного налога, налога на наследство, налога на приобретение земельного участка, налога с владельцев автотранспортных средств, налога на пиво, налога с тотализатора и проведения лотерей, налога на противопожарную охрану, от сбора с выручки в казино;

· доли в совместных налогах;

· доли в распределении промыслового налога. К числу совместных налогов относятся: налог на зара-ботную плату, подоходный налог, налог с корпораций, на-лог на добавленную стоимость (включая налог с оборота ввозимых товаров).

Общины получают часть поступлений от:

· местных налогов: промыслового налога, земельного налога, местных акцизов и налога на специфические формы использования доходов (налог с владельцев собак, на доходы увеселительных заведений);

· доли в поступлениях от налога на заработную пла-ту и подоходного налога;

· налоговых взносов в рамках земельного законода-тельства.12

В этом также можно проследить сходство налоговой системы России и Германии, ведь в России также налоги подразделяются на федеральные, региональные и местные, которые в свою очередь поступают в разных пропорциях в различные бюджеты.

Церкви в ФРГ (католическая, протестантская и лютеранская) правомочны взимать с верующих соответствующей концессии церковный налог.

По объектам налогообложения разделяются три основные группы налогов: налоги на владение, налоги на операции в сфере обращения, налоги на потребление (акцизы).

Например, в устанавливающей конституционную обязанность граждан платить налоги статье 14 Основного закона Федеративной Республики Германии 1949 г. публичность цели взимания налоговых платежей обосновывается следующим образом: «Собственность обязывает. Пользование ею должно одновременно служить общему благу»

Принцип установления налогов и сборов в должной правовой процедуре

Данный принцип закреплен и реализуется, в частности, через конституционный запрет на установление налогов (установление его в ином порядке противоречит ст. 57, ч. 3 ст. 75 Конституции Российской Федерации), а в ряде государств – специальной (более жесткой) процедурой внесения в парламент законопроектов о налогах. В России такое правило содержится в части 3 ст. 104 Конституции.

Налогоплательщики должны равно облагаться налоговым законом как с правовой, так и с фактической точки зрения. Еще в 1991 году Федеральный конституционный суд Германии вынес решение о налогообложении доходов с капитала и подтвердил это для доходов от спекулятивных сделок с ценными бумагами за налоговые периоды 1997 и 1998 годов. В обоих случаях Суд установил нарушение принципа равенства, поскольку имело место неравное отношение к порядочным налогоплательщикам по отношению к большинству всех остальных налогоплательщиков.

- принцип одновременности означает, что в нормально функционирующей налоговой системе не должно допускаться обложение одного и того же источника или объекта двумя или несколькими налогами. Иными словами, один и тот же объект может облагаться налогом только одного вида и только один раз за определенный законодательством налоговый период.

- принцип стабильности налоговых ставок. Рациональная и устойчивая налоговая система невозможна без этого принципа. Реализация этого принципа обеспечивается тем, что налоговые ставки должны утверждаться законом и не должны часто пересматриваться.

- принцип дифференциации ставок не является обязательным. Вместе с тем,

при его применении не должно допускаться введение индивидуальных ставок налогообложения так же, как и введение максимальных налоговых ставок, побуждающих налогоплательщика свертывать экономическую деятельность.

- принцип четкого разделения налогов по уровням государственного управления обязательно должен быть закреплен в законе и имеет в виду, что каждый орган власти (федеральный, региональный, местный) наделяется конкретными полномочиями в области введения, отмены налогов, установления льгот, ставок налогов и т.д. В то же время зачисление налогов в бюджеты разных уровней может регулироваться при ежегодном утверждении закона о бюджете.

- принцип удобства и времени взимания налога для налогоплательщика – налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика. Исходя из этого принципа, каждый из всей совокупности налогов должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для налогоплательщика. Иными словами при формировании налоговой системы и введении любого налога должны быть ликвидированы все формальности, акт уплаты налога должен быть максимально упрощен: уплата налога не получателем дохода, а предприятием, на котором он работает; налоговый платеж приурочивается ко времени получения дохода. С точки зрения этого принципа наилучшими являются налоги на потребление, когда уплата налога осуществляется одновременно с покупкой товара или оплатой услуги.

- принцип разумного сочетания прямых и косвенных налогов. Для реализации этого принципа должно использоваться все многообразие видов налогов, позволяющее учесть как имущественное положение налогоплательщиков, так и получаемые ими доходы. Кроме того, использование данного принципа важно для стабильности финансов государства, особенно в период обострения кризисной ситуации в экономике, поскольку экономически более обоснованно иметь много источников пополнения бюджета со сравнительно низкими ставками и широкой налогооблагаемой базой, чем один-два вида поступлений с высокими ставками налогообложения.13

Экономический принцип налоговой системы представляет собой совокупность сущностных, базисных положений, касающиехся целесообразности и оценки налогов как экономического явления. Впервые они были сформулированы в 1776 году Адамом Смитом в работе «Исследование о природе и причинах богатства народов». А. Смит выделил пять принципов налогообложения, названных позднее «Декларацией прав плательщика» и делится на ряд более мелких принципов:

1) принцип хозяйственной независимости и свободы налогоплательщика, основанный на праве частной собственности; как считал А. Смит, все остальные принципы занимают подчиненное данному принципу положение;

2) принцип справедливости, заключающийся в равной обязанности граждан платить налоги соразмерно своим доходам: «...соответственно их доходу, каким они пользуются под покровительством и защитой государства»;

3) принцип определенности, из которого следует, что сумма, способ, время платежа должны быть заранее известны налогоплательщику;

4) принцип удобности, согласно которому налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

5) принцип экономии, в соответствии с которым издержки по взиманию налога должны быть меньше, чем сами налоговые поступления.14

К организационным принципам российской налоговой системы относятся положения, в соответствии с которыми осуществляется ее построение и структурное взаимодействие. Кроме того, организационные принципы налоговой системы обуславливают основные направления ее развития и управления.

Принцип подвижности (эластичности). Данный принцип был

сформулирован в конце XIX века немецким экономистом А. Вагнером, отмечавшим приоритет публичных интересов в налогообложении по сравнению с частными. Принцип подвижности гласит, что налог и некоторые налоговые механизмы могут быть оперативно изменены в сторону уменьшения или увеличения налогового бремени в соответствии с объективными нуждами и возможностями государства. По мере изменения общественно-политической и экономической ситуации государство должно иметь возможность адаптироваться и адекватно реагировать на новые экономические и политические условия. Реализация данного принципа в российской налоговой системе имеет серьезные недостатки. В частности, по мнению многих иностранных экспертов, частые и непредсказуемые изменения налогового законодательства являлись одной из самых серьезных причин, по которым они отказывались работать в России. Это было вызвано тем, что «налоговая нестабильность» не позволяла произвести точный расчет экономических показателей при инвестировании в России, что существенно снижало ее инвестиционный рейтинг.

Положение иностранных инвесторов меняется с принятием ФЗ РФ от 9 июля 1999 года № 160-ФЗ «Об иностранных инвестициях в Российской Федерации», определившим условия предпринимательской деятельности иностранных инвесторов на территории Российской Федерации, основные гарантии прав иностранных инвесторов на инвестиции и получаемые от них доходы и прибыль. Ст. 9 данного закона посвящена гарантиям от неблагоприятного изменения законодательства о налогах и сборах и таможенного законодательства. Принцип стабильности. Согласно принципу стабильности, налоговая система должна действовать в течение ряда лет вплоть до налоговой реформы. При этом налоговая реформа должна проводиться только в исключительных случаях и в строго определенном порядке.15

Этот принцип обусловлен не только интересами налогоплательщика. Необходимо помнить, что смена налоговой системы объективно влечет за собой резкое сокращение налоговых поступлений в бюджет, и для восстановления равновесия требуется несколько лет.

Принцип множественности налогов. Данный принцип включает в себя несколько аспектов, важнейшим из которых выступает то, что налоговая система государства должна быть основана на совокупности дифференцированных налогов и объектов обложения. Комбинации различных налогов и облагаемых объектов должны образовывать такую систему, которая отвечала бы требованию перераспределения налогового бремени по плательщикам. Другим аспектом этого принципа выступает недопустимость «бюджета одного налога», поскольку при неожиданном изменении экономической или политической ситуации доходная часть бюджета может просто не состояться. Множественность налогов позволяет создать предпосылки для проведения гибкой налоговой политики государством, в большей мере уловить платежеспособность налогоплательщиков, выровнить и сделать общее налоговое бремя психологически менее заметным, отразить разнообразие форм доходов с учетом всех сторон экономической деятельности граждан и фирм, воздействовать на потребление и накопление. Единое экономическое пространство России предопределяет политику Российского государства на унификацию налоговых изъятий. Этой цели служит принцип исчерпывающего перечня региональных и местных налогов, которые могут устанавливаться органами государственной власти субъектов

Российской Федерации и органами местного самоуправления. Данное положение – проявление государственно-правовой идеи фискального федерализма как основного способа разделения налоговых полномочий между федеральными и региональными властями, а также органами местного

самоуправления.16

Одна из главных задач налоговой системы – обеспечивать достаточный объем доходов бюджета для финансирования социальных гарантий населения, а также для содержания и развития инфраструктуры, необходимой для экономического развития частного сектора экономики. При этом обеспечение наполняемости бюджета должно достигаться такими средствами, которые не наносят вреда ни экономике, ни обществу. Иначе говоря, налоговая система не должна быть избирательной, отношение ко всем физическим и юридическим лицам должно быть субъекты вынуждены принимать решения, руководствуясь не столько соображениями рыночной выгоды, сколько условиями, диктуемыми налоговой системой, или таких ситуаций, тогда налогоплательщики не соблюдают налоговые законы, считая их несправедливыми. Разумеется, действительно «нейтральной» налоговой системы не существует в природе, ведь любой стране присущи свои исторически сложившиеся особенности: одни отрасли развиты сильнее, другие - слабее, слабые нуждаются в налоговых льготах, которые можно предоставить только за счет сильных. При этом фискальным властям зачастую бывает трудно преодолеть искушение использовать налоговую систему в качестве рычага управления поведением экономических субъектов, да и любая политика всегда влияет на экономику. Однако степень подобных отклонений от нейтральности или неэффективного использования экономических ресурсов существенно различается между странами в зависимости от того, насколько хорошо или плохо в них построена налоговая система. В 80-е годы в большинстве стран с рыночной экономикой налоговые системы были радикальным образом реформированы.

Анализ причин и целей этих реформ представляет несомненный практический интерес с точки зрения налоговых реформ, осуществляемых в Российской Федерации. Реформы в странах с рыночной экономикой были направлены в основном на решение трех задач:

• упрощение структуры подоходных налогов, взимаемых как с физических, так и с юридических лиц, путем выравнивания ставок обложения и расширения налоговой базы за счет ликвидации льгот и особых условий;

• введение налога на добавленную стоимость с широкой базой обложения, охватывающей потребление большинства товаров и услуг;

• повышение ставок акцизов.17

При этом преследовались следующие цели: сокращение искажающего воздействия налоговой системы на естественный ход экономического развития; выравнивание условий, в которых действуют экономические субъекты; упрощение налогообложения. В последние годы налоговые реформы аналогичной направленности стали проводить у себя и многие развивающиеся страны. Это всемирное движение реформ возникло как реакция на налоговую политику, повсеместно проводившуюся в 60 - 70-е годы, когда власти считали, что они сами не хуже рынка могут выбирать отрасли и производства, которые подтолкнут экономический рост, и планомерно управлять этим ростом в условиях рыночной экономики, регулируя структуру цен с помощью налогов.

Выбрать «правильную» стратегию налоговых реформ в стране с переходной экономикой, в частности в условиях России, значительно труднее, чем в странах с рыночной или даже с развивающейся экономикой. Действующая в России система цен все еще далека от рыночной. Политика заработной платы и политика финансирования жилищно-коммунального хозяйства до сих пор находятся в процессе реформирования; создание системы социального обеспечения до сих пор не завершено; сферы действия

частного и государственного секторов до конца не разграничены; инвестиционный процесс тормозится неопределенностью инвестиционных условий. Нельзя не учитывать и то, что некоторые особенности существующей налоговой системы и ее практической реализации сохранились еще с прошлых времен и изменить их не так-то просто. Ведь Россию нынешнюю от того времени, когда налоги принимали форму государственного регулирования заработной платы, изъятия у предприятий нераспределенной прибыли и налогов с оборота, отделяет менее десяти лет. Эта историческая традиция все еще находит свое отражение во взглядах представителей законодательной власти и принимаемых ими законах, а также в поведении налогоплательщиков и налоговых органов. Нам представляется, что принципы, из которых следует исходить при совершенствовании налоговой системы в России, должны быть следующими:

• налоговая реформа - это длительный процесс, а не единовременное событие;

• налоговая система должна обеспечивать поступление заданного объема доходов для покрытия необходимых бюджетных расходов;

• налоговая система должна быть как можно более простой;

• налоговая система должна обеспечивать горизонтальную справедливость, т.е. отношение ко всем физическим и юридическим лица, находящимся в одинаковых условиях, должно быть одинаковым;

• налогообложение семей с высокими, средними и низкими доходами должно соответствовать представлениям государства о том, что считать приемлемым распределением дохода в обществе;

• для России одной из важнейших задач должно стать обеспечение стабильности налоговой системы для того, чтобы инвесторы могли без опаски вкладывать свои капиталы в создание новых производств и расширение существующей производственной базы.

Налоговая система должна быть рациональной системой с единой законодательной базой налогообложения в пределах всего экономического пространства государства, с правовым механизмом регулирования всех ее элементов и минимальным количеством правовых документов, регулирующих и определяющих порядок взимания платежей и контроль над их уплатой в соответствующие бюджеты.

На данном этапе налоговая система России представлена:

· Видами налогов и сборов (федеральные, региональные, местные),

· Законодательной базой (Налоговый кодекс РФ, Таможенный кодекс РФ, законы, подзаконные акты, инструкции, распоряжения, и т. д.), определяющей функционирование налоговой системы.

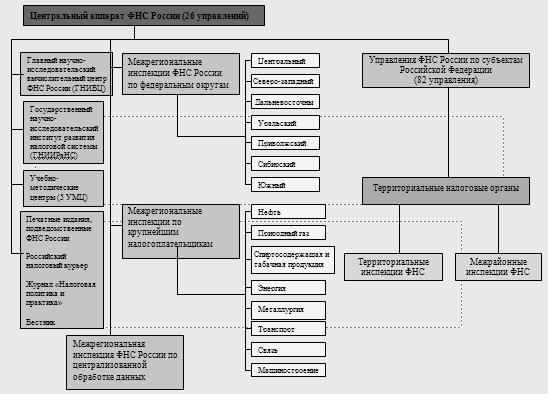

· Федеральной налоговой службой РФ, структурно входящей в состав Министерства Финансов РФ.

· Федеральной таможенной службой РФ, структурно входящей в состав Министерства экономического развития и торговли РФ

· Субъектами налога как основными носителями налогового бремени.

· Органами государственных внебюджетных фондов и их региональными и местными представительствами.18

В среднем в России на одного налогового служащего приходится 780 граждан. Такое большое количество министерств и ведомств, не подчиненных друг другу и занимающихся налоговой сферой противоречит требованию о рациональности налоговой системы, поскольку для эффективного функционирования она должна быть централизованной системой с единым органом управления.

На данный момент Россия отстает по собираемости налогов в 1,5-2 раза от некоторых стран Западной Европы и США, в которых сбором налогов занимается одно конкретное ведомство.

Исходя из этого, имеет смысл рассмотреть основные критерии требования рациональности налоговой системы:

1) Количество налогоплательщиков или общее количество граждан государства, приходящееся на одного налогового служащего. Этот критерий сравнителен по отношению к подобным налоговым системам других государств или территориальных образований данного государства. Он позволяет выявить наиболее целесообразные варианты системы и их эффективность, наметить основные направления развития системы.

2) Общее количество налоговых служащих, необходимое для контроля всех налогоплательщиков. Этот критерий важен для оптимизации структуры налоговой системы в целом или отдельных ее элементов в интересах построения централизованной системы с единым управлением

Рассматривая эти критерии, мы снова замечаем, что налоговая система РФ не рациональна и требует серьезной оптимизации. На это в большой степени влияет и то, что сейчас в налоговой системе России действует более 900 инструкций, писем и указаний, во многом дублирующих или противоречащих друг другу. К этому приводит опять же отсутствие централизованного управления, существование ведомств, не подчиненных друг другу и издающих свои нормативные документы.

Также для эффективного функционирования налоговой системы должен соблюдаться следующий ряд требований:

- Стабильность системы на протяжении определенного периода

времени. В налоговое законодательство не должны вноситься изменения и поправки, особенно в сторону увеличения налогов, поскольку это усиливает противоречия между плательщиками и властью. Такой период стабильности должен длиться хотя бы в течение одного срока работы законодательного собрания. То есть в системе должно быть закреплено определенное количество и структура налогов на определенный период времени, что исключит внесение различных поправок, изменений и дополнений в законодательство.

- Минимально возможное количество платежей. Сведение количества

платежей до минимума должно предусматривать снижение налогового бремени и упрощение налоговой системы.

- Справедливый распределительный характер налоговой системы. Все

налогоплательщики должны иметь одинаковые права и исполнять одинаковые обязанности. В законодательстве не должно быть льготных режимов для отдельных граждан, групп лиц или территорий.

- Социальная справедливость налоговой системы. Распределение

налогового бремени между субъектами налога должно учитывать уровень доходов каждого из них. Каждый субъект налога должен исполнять свои налоговые обязанности. Субъект налога должен отдавать часть своего дохода государству из той его части, которая превышает семейный прожиточный минимум или «порог» устойчивого развития предприятия. Более богатый субъект налога должен отдать большую часть своего дохода государству, нежели малоимущий.

- Налоговая система должна быть экономичной по своему построению и эффективной по собираемости налогов в бюджет.19

Необходимо так же упомянуть о требованиях предъявляемых непосредственно к налогам и обозначить их роль и место в налоговой системе.

Налог в современном понимании – это обязательный, принудительный, безвозмездный платеж, взимаемый с юридических и физических лиц в форме отчуждения принадлежащих им денежных средств в бюджет и внебюджетные фонды.

К основным требованиям предъявляемых к налоговой системе относятся:

- императивность;

- смена формы собственности дохода;

- безвозвратность и безвозмездность;

- легитимность;

Функция налогов заложена в их сущности, проявляющейся в способе действий или непосредственно через их свойства. Налоговая система выполняет следующие основные функции:

а) Фискальная функция. Так как налоги являются доходом государства и формируют основную доходную часть государственного бюджета, именно поэтому фискальная функция налоговой системы является основной.

б) Регулирующая (экономическая) функция. Налоговая система влияет на общественно-экономические отношения, т.е. влияют на спрос, предложение и ресурсоснабжение, таким образом, регулируя рыночные отношения в государстве.

Но чтобы налог действовал, он должен быть установленным. Он считается таким в том случае, когда определен налогоплательщик и основные элементы налога, такие как20:

- объект налогообложения – имущество, доход, прибыль, стоимость услуг, с которых взимается налог.

- налоговая база – стоимостная, физическая или другая характеристика объекта.

- источник налога – доход субъекта налога, из которого взимается налог.

- ставка налога – размер налога на единицу измерения налоговой базы.

- налоговый оклад – сумма налога, исчисляемая на весь объект налога за определенный период времени.

- единица налога – единица измерения объекта налога, принятая за основу для начисления оклада налога и выраженная в единицах измерения.

- сумма налога – сумма, которую субъект налога уплачивает с объекта обложения.

- налоговая льгота – снижение размера налогообложения, освобождение от уплаты налога, либо предоставление субъекту налога определенного преимущества по отношению к другому плательщику

- налоговый период – календарный год или иной период, по окончании которого исчисляется налоговая база и сумма налога, подлежащая уплате в бюджет.

Структура налога в контексте требований предъявляемых к налоговой системе характеризуется следующими признаками:

- зависимость бюджета от налогов с разных видов дохода

- влияние налогов на доходы налогоплательщиков

- зависимость колебания цен на товары от налогов

- зависимость колебания налогов от изменения элементов налога.21

К налоговой системе предъявляется ряд требований, которым она должна удовлетворять. К таким требованиям относятся рациональность; налоговой системы, её оптимальность. В ней должно присутствовать минимальное количество элементов, составляющих систему. Она должна быть справедливой и отличаться простотой исчисления налогов. Она должна быть доступна для понимания налогоплательщикам, быть экономичной и эффективной. Всё это необходимые элементы для полноценного функционирования налоговой системы, как единого целого и пренебрежение этими элементами, функциями и принципами может в корне подорвать функционирование механизма налогового регулирования.

§1.3 Особенности современной налоговой системы России в сравнении с другими странами

Основополагающее значение для защиты прав человека имеет конституционное закрепление признания и гарантирования прав и свобод человека согласно общепризнанным принципам и нормам международного права а также призание принципов единства налогвоой системы. В условиях складывающейся рыночной экономики в России постоянно совершенствуется правовая защита прав человека и гражданина в области финансовой деятельности государства и местного самоуправления. Это имеет важное значение для правового статуса личности.22

Нарушение законодательства об обеспечении налогового единства в РФ тносящихся к сфере налогового регулирования обеспечения единства налоговых сборов, без применения различных методик, с несоблюдением требований применяемых к налоговой системе, либо несоблюдения установленного порядка механизма взимания налога для применения в сфере налогового регулирования обеспечения единства налоговой системы, стандартов и средств измерений налогов на территории Российской Федерации. Несоблюдение принципов единства в налоговой системе в целях создания стабильного налогового механизма, в сфере налогового регулирования, либо несоблюдение обязательных налоговых принципов неизбежно приведет к дисгармонии действующей налоговой системы РФ.

Ошибки допускаемыми должностными лицами, осуществляющими налоговый учет и контроль точно так же влекут за собой нарушение единства налоговой системы, так как слишком сильно развитое древо налоговых органов в России существенно затрудняет координацию не только на межрегеиональном и федеральном уровнях, но даже в пределах одного муниципального образования.

Все эти различия, основанные на нарушении принципа единства описанного в ст. 57 Конституции РФ ведут к разделению налогово по типам, уровням, созданию дополнительных ветвей в древе налоговой системы чем еще больше затрудняют её функционирование как единое целое. Существует ряд необходимостей и особенно важных элементов, на основе которых и держится налоговое единство, и которые на сегодняшний момент при налоичии налоговой системы всё еще находятся в РФ на ранней стадии развития.

Особым достоинством Российской налоговой системы является то, что каждый уровень правительства может рассчитывать на более стабильные объемы доходов независимо от стадии делового цикла, нежели при полном за креплении меньшего числа налогов, обладающих разной чувствительностью к циклическим колебаниям. Здесь срабатывает правило диверсификации рисков, позитивно зарекомендовавшее себя в других областях экономической науки.

Система разделения налогов имеет и недостатки. Она значительно уменьшает автономию субнациональных властей и их интерес к развитию региональной базы. Утрачивая контроль над объемом налоговых сборов, установлением налоговых баз и ставок, региональные власти лишаются эффективных рычагов управления региональной экономикой. Кроме того, возникает опасность ослабления федерального контроля за поступлением средств в бюджеты. 23

Для того чтобы оценить упомянутые ранее принципы налогообложения, необходимо рассмотреть систему долевых (разделенных) налогов. Эта система в чистом виде до сих пор существует во многих странах, например в Швейцарии. Здесь предметом разделения выступает прямой федеральный подоходный налог. Среди федеративных стран доле вые налоги в большей степени практикует Германия. Более мягкие системы долевых налогов – соглашения по общим налоговым сборам – широко используются в Канаде и в меньшей степени в США. Некоторые элементы системы долевых налогов применяются в Российской Федерации (налог на прибыль).

Немецкое государство имеет право на взыскание налогов со своих граждан лишь при условии законодательного подтверждения этого права. Для удержания налогов также необходимы определённые фактические основания, прописываемые в законе. При наличии таких оснований финансовое управление ФРГ обязано назначить законный размер налогов и осуществлять их сбор. Финансовому управлению официально запрещено вступать в какие-либо переговоры или заключать соглашения о ставке налога, оно должно обеспечивать справедливое распределение налогообложения.

Отдельные налоги не регламентированы в общем налоговом законодательстве, но почти для каждого налога существует налоговый закон .

Налоговые законы призваны учитывать специальные экономические факторы и особые обстоятельства, как доходы, чрезмерно высокие прибыли и расходы. Гражданство лица как правило не играет роли при налогообложении.

Хотелось бы пару слов сказать о межгосударственном соглашении о недопущении двойного налогообложения (Doppelbesteuerungsabkommen). Каждое государство устанавливает свою налоговую систему, исходя из собственного видения проблемы и при этом стремится создать как можно более широкую базу для взимания налогов. Зачастую важные налоговые вопросы, касающиеся взаимных обязательств двух или более государств, решаются в ни по-разному в соответствии с внутренним правопорядком данного государства, что ведёт к двойному или многократному обложению. Во избежании или для уменьшения подобного налогового бремени многие страны заключают между собой договоры, регламентирующие эти отношения. Такие соглашения определяют за каким из государств при конкретных выходящих из рамок ситуациях должно быть закреплено право на налогообложение и в каком объёме.

Обо всех налогах, которые должны выплачивать граждане, регулярно сообщается в письменных извещениях налогового органа. При несогласии гражданина с решением налогового органа или постановлением финансового управления он может обжаловать это решение. Вначале как правило прибегают к такой внесудебной мере как заявление протеста. Протест должен быть направлен в финансовое управление, издавшее постановление, в течении определённого срока (как правило он ограничен месяцем). Если протест не возымеет действия, налогоплатильщик вправе предъявить иск в суд. В извещениях о налогах обычно даётся ссылка на возможности обжалования решения.

Со времен Л. Эрхарда в Германии укоренились важнейшие принципы построения системы налогообложения:

— налоги по возможности минимальны;

— минимальны или, точнее, минимально необходимы и затраты на их взимание;

— налоги не могут препятствовать конкуренции, изменять чьи-либо шансы;

— налоги соответствуют структурной политике;

— налоги нацелены на более справедливое распределение доходов;

— система должна строиться на уважении к частной жизни человека; в связи с налогообложением человек должен по минимуму открывать государству свою частную жизнь; налоговый работник не имеет права никому дать какие-либо сведения о налогоплательщике; сохранение коммерческой тайны гарантировано;

— налоговая система исключает двойное обложение;

— величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

В связи с налогообложением человек должен по минимуму открывать государству свою частную жизнь. Налоговый работник не имеет права никому дать каких-либо сведений о налогоплательщике. Соблюдение коммерческой тайны гарантировано. Налоговая система должна исключать двойное налогообложение. Величина налогов должна соответствовать размеру государственных услуг, включая защиту человека и все остальное, что гражданин может получить от государства.

Налоговая система Германии существенно отличается от североамериканских систем, которые определяются традиционной ориентацией на масштабное государственное регулирование. Стимулирующая функция данной системы налогообложения проявляется в инвестиционном потенциале системы налогообложения Германии, который предполагает наряду с использованием норм ускоренной амортизации льготное налогообложение той части прибыли хозяйствующих субъектов, которая выделяется на формирование резервов, основным назначением которых является обеспечение перспективного развития хозяйствующих субъектов.

Реализация фискальной функции налоговой системы Германии также имеет существенную специфику, главной чертой которой является примерно одинаковое и весьма значительное налоговое бремя, которое несут физические и юридические лица.

Налоги делятся на федеральные, земельные, совместные (федеральные и земельные), муниципальные общинные налоги и церковные налоги.

Федеральные налоги не подлежат никакому перераспределению. Они включают поступления в бюджет от обложения продукции потребительского спроса: бензина и другого нефтяного топлива (5,6%), табака (3,1%), вино-водочных изделий (0,8%) и пр. в земельном бюджете налоговые сборы от продажи ряда потребительских товаров (пиво, кофе, сахар и пр.) также играют определенную роль. Но более важным компонентом являются налоги на имущество и транспортные средства. В общинных сборах решающую роль играют промысловый и поземельный налоги. В отличие от федеральных и земельных, остающихся целиком в бюджетах соответствующих управленческих уровней, общинный промысловый налог частично (около 18%) передается в распоряжение федерации и земли. Федерация решает вопросы о распределении налогов между землей и федерацией, о доли муниципальных органов в подоходном налоге, о финансовой подсудности и др. Федеральные законы о налогах, часть которых принадлежит землям и муниципалитетам, требуют согласия бундесрата.

Общая сумма налоговых поступлений делится примерно на следующие части: федерация - 48%, земли - 34%, общины - 13% (остаток поступает в Фонд выравнивания бремени и долю ЕС). Кроме того, существует ещё церковный налог, который финансовой статистикой не указывается вместе с государственными налогами. Таможенная пошлина рассматривается как одна из разновидностей налогов.

Общие правила, действующие для всех видов налогов, находятся в Положении об отчислении в качестве так называемого общего налогового правового документа. В этом документе определяется понятие налогов, устанавливается, кто относится к налогоплательщикам, закрепляется принцип сохранения финансовыми органами тайны относительно налоговой информации и принцип равномерности налогообложения.

По компетенции взимания налоги подразделяются на федеральные, земельные, общинные, совместные и церковные.

Законодательной базой налогообложения в Германии служит основной и всеобъемлющий закон, в котором определены не только общие условия и процессуальные принципы налогообложения (порядок расчета, взаимоотноше�ния и полномочия по их взиманию), но и виды налогов, а также распределение налоговых поступлений между федерацией, землями и общинами.

Федеральный бюджет формируется за счет поступлений:

- федеральных налогов: таможенных пошлин, налога да добавленную стоимость, налога на доход от страховой деятельности, вексельного налога, солидарного налога, на�логов по линии Европейского сообщества, акцизов (кроме налога на пиво);

- доли в совместных налогах;

- доли в распределении промыслового налога.

Земли получают доходы от:

- земельных налогов, имущественного налога, налога на наследство, налога на приобретение земельного участка, налога с владельцев автотранспортных средств, налога на пиво, налога с тотализатора и проведения лотерей, налога на противопожарную охрану, от сбора с выручки в казино;

- доли в совместных налогах;

- доли в распределении промыслового налога. К числу совместных налогов относятся: налог на зара�ботную плату, подоходный налог, налог с корпораций, на�лог на добавленную стоимость (включая налог с оборота ввозимых товаров).

Общины получают часть поступлений от:

- местных налогов: промыслового налога, земельного налога, местных акцизов и налога на специфические формы использования доходов (налог с владельцев собак, на доходы увеселительных заведений);

- доли в поступлениях от налога на заработную пла�ту и подоходного налога;

- налоговых взносов в рамках земельного законода�тельства.

В этом также можно проследить сходство налоговой системы России и Германии, ведь в России также налоги подразделяются на федеральные, региональные и местные, которые в свою очередь поступают в разных пропорциях в различные бюджеты.

Церкви в ФРГ (католическая, протестантская и лютеранская) правомочны взимать с верующих соответствующей концессии церковный налог.

По объектам налогообложения разделяются три основные группы налогов: налоги на владение, налоги на операции в сфере обращения, налоги на потребление (акцизы).

Таким образом, обе системы – предписанных и разделенных налогов – имеют как достоинства, так и недостатки.

Деление всех налоговых доходов на собственные, закрепленные и регулирующие производится на основе четкого определения, на каком уровне разделения властей в условиях действующих общих принципов налогообложения возможно оказать влияние на общий объем поступлений от взимания того или иного налога и насколько долговременным или краткосрочным является продолжительность действия нормативного правового акта, устанавливающего нормативы распределения налоговых доходов.

Собственные налоговые доходы образуются в том бюджете, уровень которого в бюджетной системе соответствует уровню налога в структуре налоговой системы. НДС формирует собственные налоговые доходы федерального бюджета, так как уровень этого налога соответствует уровню его бюджета-получателя. При этом только федеральный уровень власти наделен полномочиями изменять параметры федеральных налогов.

В налоговом законодательстве используются следующие понятия с учетом норм статьи 11 Налогового кодекса РФ:

1) организации – юридические лица, образованные в соответствии с законодательством Российской Федерации (далее – российские организации), а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации (далее – иностранные организации);

2) физические лица – граждане Российской Федерации, иностранные граждане и лица без гражданства;

3) индивидуальные предприниматели – физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, адвокаты, учредившие адвокатские кабинеты.

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований законодательства, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями;

4) лица (лицо) – организации и (или) физические лица;

5) банки (банк) – коммерческие банки и другие кредитные организации, имеющие лицензию Центрального банка РФ;