|

1.Цель, задачи, предмет налогового учета в организации.

Налоговый учёт — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации. Цель налогового учёта - формирование полной и достоверной информации об учёте для целей налогообложения всех хозяйственных операций на предприятии. Налоговый учёт ведется в специальных формах - налоговых регистрах. Существует два основных способа ведения налогового учёта:

1. На основе бухгалтерского учёта. В данном случае налоговые регистры заполняются согласно данным бухгалтерских регистров. Если правила бухгалтерского учёта той или иной операции расходятся с правилами налогового учёта, то в налоговых регистрах делаются корректировки.

2. Организация отдельного налогового учёта. В данном случае налоговый учёт ведется независимо от бухгалтерского.

Задачи налогового учета:

- вести документацию и хранить на бумажных, электронных или магнитных носителях информации в течение 5 лет;

- регистрация, постановка на учет и снятие с учета по РНН;

- регистрировать и выдавать лицензии и патенты на отдельные виды предпринимательской деятельности;

- в установленные сроки осуществлять платежи налогов, представлять декларации по налогам;

- представлять в соответствующие органы информацию о платежах, продлении срока или возврате платежей и т.п.

Предметом налогового учета является производственная и непроизводственная деятельность хозяйствующего субъекта, в результате чего у налогоплательщика возникают обязательства по исчислению и уплате налога.

Основные принципы налогового учета перекликаются с принципами налогообложения: обязательности, определенности, справедливости, единства, гласности и принципами бухгалтерского учета: начислений, непрерывности, существенности, последовательности, осмотрительности и т.д. Специфичные для налогового учета принципы: определения цены товара (работ, услуг); международного налогообложения;- предоставления льгот; определения налогооблагаемой базы и др.

|

2. Нормативно-правовое регулирование налогового учета в организации.

Норма налогового права - это общеобязательное, формально-определенное, установленное или санкционированное государством и обеспеченное государственной защитой правило общего характера, регулирующее властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения. Подобно нормам других отраслей налогово-правовые нормы выступают юридическими регуляторами определенных общественных отношений, а именно налоговых отношений. Сущность налогово-правовых норм состоит в том, что они представляют собой своеобразную модель (масштаб, эталон, критерий) возможного или должного поведения участников налоговых правоотношений. Задача законодателя состоит в том, чтобы обеспечить правовую унификацию, то есть установить единые и стабильные "правила игры" для всех субъектов налогового права. Признаки налогово-правовых норм могут быть разделены на общие, присущие нормам всех отраслей, и специальные, характеризующие специфику налогового права. К первым относятся государственная природа, нормативность (то есть общий, абстрактный характер), общеобязательность, формальная определенность, системность, государственная защита, способность к регулированию общественных отношений. Специальными признаками налогово-правовых норм выступают следующие: 1) они регулируют общественные отношения в сфере налогообложения; 2) в большинстве своем имеют императивный характер, то есть представляют собой категорические предписания, жестко определяющие рамки дозволенного и должного поведения субъектов налогового права. Обязывающие нормы предусматривают совершение субъектом определенных действий активного характера, например: встать на учет в налоговых органах, уплачивать законно установленные налоги и сборы, вести в установленном порядке налоговый учет, уплатить присужденную сумму штрафных санкций и т.д. Запрещающие нормы содержат императивное требование воздержаться от совершения определенных действий под угрозой применения санкций со стороны государства. Дозволяющие нормы разрешают участникам налоговых правоотношений использовать свои субъективные права в сфере налогообложения. Нормы-фикции закрепляют идеальные (условные) правовые конструкции в качестве реально существующих.Базой для всего нормативно-правового регулирования выступает Налоговый кодекс РФ и сопутствующее ему законодательство в области налогообложения.

|

|

3.Требования к налоговому учету, принципы и возможные варианты его организации на предприятии.

Требования к системе налогового учета и составлению отчетности по налогу на прибыль изложены в главе 25 Налогового Кодекса.

Основные требования ведения налогового учета определяют:

— объекты учета;

— правила группировки доходов и расходов;

— порядок признания доходов и расходов, в том числе и для отдельных категорий налогоплательщиков или особых обстоятельств;

— методы налогового учета;

— требования к составлению регистров налогового учета.

Основные правила составления отчетности определяют:

— налоговый и отчетный период;

— ставки налога;

— алгоритм расчета налоговой базы.

При проведении налогового учета налоговые органы руководствуются следующими принципами.

1. Принцип единства налогового учета на всей территории Российской Федерации предполагает единообразное осуществление налогового учета на всей территории Российской Федерации, существование единого реестра налогоплательщиков на территории Российской Федерации и присвоение налогоплательщику единого по всем видам налогов и на всей территории Российской Федерации идентификационного номера налогоплательщика (ИНН). 2. Принцип множественности налогового учета, т.е. постановка на налоговый учет налогоплательщика в разных налоговых органах по разным основаниям. 3. Принцип территориальности налогового учета предполагает, что в большинстве случаев взаимоотношения налогоплательщика возникают именно с тем налоговым органом, в котором он состоит на налоговом учете (предоставление налоговой отчетности, документов, обращения налогоплательщика о разъяснении налогового законодательства, проведение налоговых проверок и т.д.). 4. Заявительный принцип налогового учета, т.е. в подавляющем большинстве случаев налоговый учет осуществляется на основе заявлений обязанных лиц.

5. Принцип соблюдения налоговой тайны в отношении сведений, получаемых налоговыми органами при постановке на налоговый учет (за исключением сведений об ИНН), т.е. установление специального режима доступа к сведениям о налогоплательщике, полученным должностными лицами уполномоченных контрольных органов.

6. Принцип всеобщности налогового учета предполагает обязательность налогового учета каждого налогоплательщика. Наличие у налогоплательщика налоговых льгот не освобождает его от постановки на налоговый учет. Отсутствие постановки налогоплательщика на налоговый учет в установленном порядке влечет применение мер ответственности.

|

4. Элементы налогового учета. Требования, предъявляемые к ним.

Налоговый учет имеет несколько основных составляющих элементов:

1) субъекты налогового учета;

2) объекты налогового учета;

3) основания налогового учета;

4) место постановки на налоговый учет;

5) порядок и сроки постановки на учет, переучета и снятия с учета;

6) порядок ведения Единого государственного реестра налогоплательщиков.

Субъектами налогового учета являются органы, наделенные властными полномочиями по осуществлению в отношении налогоплательщиков налогового учета, переучета, снятия с налогового учета и ведению соответствующего реестра, т.е. налоговые органы (ст. 83, 84 НК РФ).

Таможенные органы в пределах своей компетенции также, как и налоговые органы, осуществляют налоговый контроль за соблюдением налогового законодательства в порядке, установленном главой 14 НК РФ, которая предусматривает осуществление налогового учета (ст. 83, 84 НК РФ). Однако таможенные органы не наделены законодателем полномочиями по проведению налогового учета. Осуществление организациями и физическими лицами внешнеэкономической деятельности не является законодательно установленным основанием налогового учета. Учет участников внешнеэкономической деятельности, осуществляемый таможенными органами, не будет являться налоговым учетом, и налоговые санкции за нарушение порядка такого учета применяться не должны.

Принципы ведения налогового учета и требования к элементам налогового учета.

Первый способ основан на параллельном учете, когда накопление информации для определения налогооблагаемой базы по расчету налога на прибыль ведется с использованием только регистров налогового учета.

Второй путь сближения бухгалтерского и налогового учета, наоборот, позволяет с наименьшими затратами рассчитать налог на прибыль и организовать учет в соответствии с нормативными требованиями.

Требованиями являются соблюдение нормативно-правовых актов, своевременность исполнения. Налоговые элементы должны соответствовать современным реалиям.

|

|

5.Виды объектов налогового учета.

Место налогового учета в системе национального учета определило выбор объектов и содержание метода его ведения.

Для налоговых служб объектом внимания выступают хозяйственная деятельность налогоплательщиков. Для бухгалтера, осуществляющего налоговый учет, объектом внимания служат налогооблагаемые показатели и источники их возмещения. Поскольку налоговый учет, в значительно большем объеме ведется на предприятиях, то объекты, предмет налогового учета будет рассмотрен с точки зрения налогоплательщиков. Тогда к объектам налогового учета можно отнести три группы налогооблагаемых показателей:

1) имущество (долгосрочные активы)

2) доходы от предпринимательской деятельности (все виды)

3) разница в оценке стоимости активов.

Или, иначе говоря, к объектам налогового учета можно отнести налогооблагаемые показатели или объекты налогообложения, которые различаются по видам налогов и сборов, а также источникам платежей.

Объектами налогового учета являются хозяйственные операции, осуществленные налогоплательщиком в течение отчетного (налогового) периода, формирующие или оказывающие влияние на формирование доходов и расходов для целей налогообложения прибыли.

|

6.Роль налога на прибыль в бюджете РФ. Элементы налога.

Налог на прибыль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок.

В налоговой системе РФ налог на прибыль организаций занимает важное место, обеспечивая значительные поступления средств как в федеральный бюджет, так и в бюджеты субъектов РФ. Так, доходной части федерального бюджета РФ налог на прибыль организаций приносит 20 % общей суммы налоговых поступлений, или 18 % всех доходов федерального бюджета. Согласно НК РФ этот налог определен как федеральный, распределяемый в пропорции, установленной законом. Иными словами, с помощью налога на прибыль происходит регулирование доходной базы бюджетов разных уровней финансовой системы РФ .

основные (обязательные) элементы налогообложения:

1) объект налогообложения;

2) налоговая база;

3) налоговый период;

4) налоговая ставка;

5) порядок исчисления налога;

6) порядок и сроки уплаты налога;

Они всегда должны быть установлены в законодательном акте при установлении налогового обязательства.

Факультативные элементы необязательны, но могут быть определены законодательным актом по налогам:

1) порядок удержания и возврата неправильно удержанных сумм налога;

2) ответственность за налоговые правонарушения;

3) налоговые льготы.

Законодательные органы власти субъектов РФ (местного самоуправления), устанавливая региональные или местные налоги и сборы, определяют в нормативных и правовых актах как основные, так и факультативные элементы налогообложения (ст.12НК РФ):

|

|

7.Понятие имущества в налоговом учете, его классификация.

Классификация имущества в налоговом законодательстве такая же как и в гражданском.

Статья 128 ГК РФ называет виды объектов гражданских прав следующим образом: вещи, включая деньги и ценные бумаги; иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага. Из указанной статьи следует, что понятием "имущества" в самом широком смысле охватываются вещи, имущественные права и соответствующие им имущественные обязанности.

В связи с тем, что понятие "имущество" является собирательным и крайне разнородным по своему составу, необходимо правильно определять его содержание применительно к конкретным правоотношениям. Под имуществом может пониматься как отдельная вещь, так и совокупность вещей. Так, в статьях 301-303, 305 ГК РФ, предусматривающих способы защиты права собственности и иных вещных прав, сказано следующее. Имущество, которое может быть истребовано из чужого незаконного владения, рассматривается как вещь или определенное количество вещей, выбывших из владения собственника либо лица, имеющего на них право пожизненного наследуемого владения, хозяйственного ведения или оперативного управления и т.п.права. В другом своем значении понятие "имущество" охватывает и вещи, и имущественные права. Например, в пункте 3 статьи 63 ГК РФ под имуществом ликвидируемого юридического лица, продаваемого с публичных торгов, понимаются и вещи, и имущественные права. Аналогичный смысл имеет термин "имущество", когда речь идет об ответственности юридического лица или индивидуального предпринимателя по своим обязательствам всем принадлежащим им имуществом (здесь речь идет уже о такой сфере гражданского законодательства, как обязательственное право).

Статья 129 Гражданского кодекса Республики Беларусь предлагает классификацию объектов гражданских прав по признаку оборотоспособности. Так как имущество является в силу объективных обстоятельств самым распространенным объектом гражданских прав, то такая классификация справедлива и для этого вида объектов. Итак, в зависимости от оборотоспособности имущество подразделяется на:

1. имущество, которое обращается свободно;

2. имущество ограниченно оборотоспособное;

3. имущество, изъятое из обращения

1. Имущество, на которое не может быть обращено взыскание граждан, перечень которого установлен гражданским процессуальным законодательством

2. Имущество, которое может переходить от одного лица к другому только в мере и способом, предусмотренные законодательством (земля, органы человека).

|

8.Понятия товаров, имущества, работ, услуг в налоговом учете.

Товар – это физические объекты, услуги, места, организации, идеи, рабочая сила или все то, что предназначено для обмена. Однако прежде чем включится в процесс обмена, он должен вызвать интерес у потенциального покупателя, т. е. обладать способностью удовлетворять конкретные потребности.

1. Экспортный – товар отвечает требованиям того сегмента рынка страны (группы стран), где намечается его продажа:

рыночной новизны (товары-пионеры);

массовый (актуальный).

2. По назначению: товар индивидуального (личного, широкого) потребления – приобретение конечным потребителем товаров для личного использования.

В свою очередь товары подразделяются на:

товары краткосрочного пользования;

товары долгосрочного (длительного) пользования;

услуги: некоторые действия, приносящие человеку преимущества либо полезные результат;

товары эксклюзивного ассортимента: это такие товары, появление которых потребитель ждет на рынке, а в случае, если не дожидается, другой не получает;

товары повседневного спроса;

товары предварительно спроса: прежде чем приобрести товар, потребитель сравнивает его с имеющимися аналогами по различным показателям;

товары особого спроса: товары широкого спроса с наличием определенных характеристик, ради приобретения которых тратятся значительные усилия;

товары пассивного спроса: товары, о которых потребитель либо не знает, либо знает, но не думает об их покупке;

товары производственного назначения (для промежуточного использования);

материалы и комплектующие: сырье, полуфабрикаты, детали, заготовки;

капитальное имущество: оборудования, сооружения;

вспомогательные товары и услуги: деловые услуги, вспомогательные материалы.

Услуги:

бытовые: питание, жилье, обслуживание, отдых;

деловые: технические, интеллектуальные, финансовые;

социальные: образование, здравоохранение, безопасность;

производственного назначения: эксплуатация, ремонт.

Работой признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

Услугой признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Под имущественным правом следует понимать юридически закрепленные права юридических и физических лиц владеть, распоряжаться и пользоваться определенными имущественными ценностями, правовую фиксацию принадлежности имущественной ценности конкретному лицу.

|

|

9. Понятие доходов в налоговом учете по налогу на прибыль организаций, их классификация.

ДОХОД Сумма, которую индивид может потратить за какой-то период времени без изменения размера своего капитала. Для лица, не имеющего ни активов, ни долгов, личный доход может быть определен как поступления в форме заработной платы, заработанный доход, а также поступления в форме трансфертов, например пенсий.. Реальный доход является доходом в денежном выражении, дефлированным по индексу цен на потребительские товары и позволяющим определить его покупательную силу в постоянных ценах. 2. Сумма, которая может стабильно тратиться, но при этом сохраняется возможность поддерживать тот же самый уровень потребления в будущем. 3. Поступления фирмам или корпорациям в результате продаж или выплаты процентов и дивидендов от других фирм. Виды доходов:

а) доходы от обычных видов деятельности; б) операционные доходы. в) внереализационные доходы.

Доходы, получаемые организацией от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций. Когда это является предметом деятельности организации, также относят к доходам от обычных видов деятельности

Операционными доходами являются:

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты) продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование средств, находящихся на счете организации в этом банке.

Чрезвычайными доходами считаются: поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.); страховое возмещение, стоимость материальных ценностей, относящихся от списания непригодных к восстановлению и дальнейшему использованию активов.

С 01.01.2002 года доходы для целей налогообложения классифицируются следующим образом:

- доходы от реализации товаров (работ, услуг), имущества и имущественных прав;

- внереализационные доходы.

|

10. Отличия в понимании доходов в бухгалтерском и налоговом учете.

Доходы в налоговом учете

Деление доходов производится в зависимости от характера, условия получения и направлений деятельности организации. Прочими доходами считаются поступления, отличные от обычных видов деятельности, причем организации имеют право самостоятельно признавать поступления либо доходами от обычных видов деятельности, либо прочими доходами, закрепив выбранный порядок в приказе по учетной политике в целях бухгалтерского учета. Классификация доходов в целях налогообложения прибыли представлена в п. 1 ст. 248 НК РФ, согласно которому к доходам относятся: доходы от реализации товаров (работ, услуг) и имущественных прав; внереализационные доходы.

Доходы в бухгалтерском учете

Классификация доходов в бухгалтерском учете представлена в п. 4 ПБУ 9/99. Согласно данной классификации доходы организации подразделяются следующим образом: доходы от обычных видов деятельности; прочие доходы.

|

|

11.Понятие расходов в налоговом учете, их классификация.

Расходы — затраты, уменьшение экономических выгод в результате выбытия денежных средств, иного имущества

Расходы по обычным видам деятельности формируются из расходов:

на приобретение сырья, материалов, товаров и иных МПЗ;

по переработке материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг;

по продаже продукции (работ, услуг) и товаров.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. Если оплата покрывает лишь часть признаваемых расходов, то расходы принимаются к учету в сумме оплаты этой части расходов и кредиторской задолженности.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты (почтово-телеграфные, телефонные, командировочные и др.).

На практике под элементом расхода понимают экономически однородные затраты (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и др.). Операционными являются расходы:

связанные с предоставлением за плату во временное пользование активов организации, а также прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

связанные с участием в уставных капиталах других организаций;

связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемые кредитной организацией;

отчисления в оценочные резервы, а также в резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

прочие операционные расходы.

Внереализационными расходами являются:

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организации убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы (отрицательные);

суммы уценки активов;

перечисления средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений и других подобных мероприятий;

прочие внереализационные расходы.

|

12.Отличия в понимании расходов в бухгалтерском и налоговом учете.

В бухгалтерском учете определение расходов организации содержится в пункте 2 ПБУ 10/99. В соответствии с данным определением расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).Для признания расходов как в целях бухгалтерского, так и в целях налогового учета, необходимо выполнение определенных условий.

Для признания расходов в бухгалтерском учете требуется выполнение условий, установленных пунктом 16 ПБУ 10/99:· расход должен быть произведен в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

· сумма расхода может быть определена;

· имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Следует обратить внимание, что для признания расхода необходимо выполнение всех перечисленных выше условий. Если хотя бы одно из условий не выполняется, то в бухгалтерском учете организации признается не расход, а дебиторская задолженность.

Пунктом 17 ПБУ 10/99 установлено, что расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Для того чтобы определить, что является расходом в целях налогообложения, следует обратиться к статье 252 главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации. В абзаце 2 данной статьи сказано, что расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, для признания расходов в целях налогообложения, они должны соответствовать следующим условиям:

· расходы должны быть обоснованны;

· документально подтверждены;

· произведены для осуществления деятельности, направленной на получение дохода.

|

|

13. Порядок и методы признания доходов и расходов в налоговом учете.

ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ Для целей исчисления "упрощенного" налога доходы считаются полученными на дату, когда фактически получены деньги (на банковский счет или в кассу), иное имущество, работы, услуги, имущественные права либо когда ваш должник погасил свой долг иным образом. Основание - п. 1 ст. 346.17 НК РФ. Расчет за реализованные товары (работы, услуги) может производиться и в натуральной форме. В Письме Минфина России от 24.06.2009 N 03-11-09/222 рассмотрена ситуация, когда оплата услуг по уборке урожая осуществлялась сельскохозяйственной продукцией. Такая выручка должна признаваться в доходах на дату получения сельхозпродукции.

Данный метод признания доходов именуется кассовым и означает, в частности, что в доходах вы должны отражать все полученные авансы независимо от того, когда вы исполните свои обязательства по договору (Письма Минфина России от 18.12.2008 N 03-11-04/2/197 (п. 2), от 21.07.2008 N 03-11-04/2/108, Решение ВАС РФ от 20.01.2006 N 4294/05).

ПОРЯДОК ПРИЗНАНИЯ РАСХОДОВ Большинство расходов учитываются "упрощенцами" единым способом - на дату их фактической оплаты (назовем его общий порядок признания расходов). В то же время отдельные расходы учитываются в особом порядке. "Упрощенцы" признают в расходах свои затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ). Оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства их приобретателя перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав. Приобретая товары (работы, услуги), имущественные права, вы должны их оплатить. Форму и порядок оплаты вы устанавливаете со своим контрагентом самостоятельно исходя из принципа свободы договора (п. 1 ст. 421 ГК РФ). В основном оплата осуществляется в денежной форме. Но никто не запрещает вам рассчитаться за товары (работы, услуги), имущественные права иным способом. Например, условиями заключенного договора может быть установлено, что в качестве оплаты приобретаемых товаров (работ, услуг), имущественных прав покупатель обязуется оказать продавцу услуги, выполнить работы, передать какое-либо имущество (имущественные права) и т.д.Вы вправе также прекратить свое обязательство по оплате перед контрагентом, заключив с ним соглашение об отступном (ст. 409 ГК РФ) или о зачете взаимных требований, если он по какому-либо однородному обязательству является вашим должником (ст. 410 ГК РФ), либо заключить соглашение о новации (ст. 414 ГК РФ) и т.д. Иными словами, свое обязательство перед контрагентом вы можете прекратить любым законным способом. А затраты вы признаете расходами в тот момент, когда ваше обязательство по оплате будет считаться прекращенным.

Методы признания доходов и расходов — методы признания доходов и расходов для целей налогообложения по налогу на прибыль организаций. Налогоплательщики в соответствии со ст. 271—273 НК могут исчислять налоговую базу, применяя: 1) метод начисления; 2) кассовый метод.

Организации имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость и налога с продаж не превысила одного миллиона рублей за каждый квартал.

Если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации (один миллион рублей за каждый квартал), то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение (ст. 273 НК).

|

14. Метод начисления для учета доходов и расходов.

При методе начисления доходы признаются в том периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) или имущественных прав. По доходам, относящимся к нескольким периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов. Для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), независимо от фактического поступления средств в их оплату. При реализации по договору комиссии (агентскому договору) комитентом (принципалом) датой получения дохода признается дата реализации принадлежащего комитенту (принципалу) имущества, указанная в извещении комиссионера или в отчете комиссионера. Для внереализационных доходов датой получения дохода признается: дата подписания сторонами акта приема-передачи; дата поступления денежных средств на расчетный счет (в кассу); дата осуществления расчетов в соответствии с условиями заключенных договоров или предъявления документов, служащих основанием для расчетов, либо последний день отчетного (налогового) периода; дата признания должником либо дата вступления в законную силу решения суда - по доходам в виде штрафов, пеней, иных санкций за нарушение договорных или долговых обязательств, в виде сумм возмещения убытков (ущерба); последний день отчетного (налогового) периода; дата выявления дохода (получения и (или) обнаружения документов, подтверждающих наличие дохода); Даты перехода собственности в иностранную валюту, драгметаллы и пр.

Расходы, принимаемые для целей налогообложения признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно. Если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов. Расходы, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов. Датой осуществления материальных расходов признается: дата передачи в производство сырья и материалов; дата подписания акта приемки-передачи услуг (работ). Амортизация признается в качестве расхода ежемесячно исходя из суммы начисленной амортизации. Расходы в виде капитальных вложений признаются в качестве расходов того отчетного (налогового) периода, на который приходится дата начала амортизации основных средств, в отношении которых были осуществлены капитальные вложения. Расходы на оплату труда признаются в качестве расхода ежемесячно исходя из суммы начисленных расходов на оплату труда. Расходы на ремонт основных средств признаются в качестве расхода в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты с учетом особенностей. Расходы по обязательному и добровольному страхованию признаются в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора были перечислены (выданы из кассы) денежные средства на оплату страховых (пенсионных) взносов. Даты исчисления расходов сходны с датами доходов: дата начисления налогов (сборов); дата начисления - для расходов в виде сумм отчислений в резервы, признаваемые расходом; дата перечисления денежных средств с расчетного счета (выплаты из кассы); дата утверждения авансового отчета и др.

|

|

15.Кассовый метод учета доходов и расходов.

Организации имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила 1 000 000 рублей за каждый квартал. При кассовом методе датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности иным способом. Расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг, имущественных прав) признается прекращение встречного обязательства приобретателем перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав). Расходы учитываются в составе расходов с учетом следующих особенностей: материальные расходы и расходы на оплату труда учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения; амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества; расходы на уплату налогов и сборов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком.

Если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации, то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение. Организации определяющие доходы и расходы по кассовому методу, не учитывают в составе доходов и расходов суммовые разницы в случае, если обязательство (требование) выражено в условных денежных единицах.

.

|

16. Понятие учетной политики для целей налогообложения; требования, предъявляемые к ней, нормативно-правовое обоснование.

Учётная политика — совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Основы формирования (выбора и обоснования) и раскрытия (придания гласности) учётной политики предприятия впервые были раскрыты в ПБУ 1/94 «Учётная политика предприятия», утверждённом Приказом Минфина России от 28.07.1994 № 100[1]. Вследствие реформирования бухгалтерского учёта в соответствии с международными стандартами впоследствии указанное Положение было заменено на ПБУ 1/98 (Приказ Минфина России от 09.12.1998 N 60н), а в 2008 г. — на ПБУ 1/2008 «Учётная политика организации». Понятие «учётная политика» в данных нормативных актах тождественно. Под учётной политикой организации понимается «принятая ею совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности». В соответствие с утверждённой Правительством РФ в 1998 году Программой реформирования бухгалтерского учёта в соответствии с международными стандартами финансовой отчетности целью реформирования системы бухгалтерского учёта является приведение национальной системы бухгалтерского учёта в соответствие с требованиями рыночной экономики и международных стандартов финансовой отчетности.

ПБУ 1/2008 предъявляет следующие требования к качеству информации для ведения учетной политики:

- требование полноты (полнота отражения в бухгалтерском учёте всех фактов хозяйственной деятельности);

- требование своевременности (своевременное отражение фактов хозяйственной деятельности в бухгалтерском учёте и бухгалтерской отчетности);

- требование осмотрительности: учётная политика организации должна обеспечивать большую готовность к признанию в бухгалтерском учёте расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

- требование приоритета содержания перед формой: отражение в бухгалтерском учёте фактов хозяйственной деятельности, исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования;

- требование непротиворечивости: тождество данных аналитического учёта оборотам и остаткам по счетам синтетического учёта на последний календарный день каждого месяца;

- требование рациональности: рациональное ведение бухгалтерского учёта исходя из условий хозяйствования и величины организации.

Учётная политика для целей бухгалтерского учёта закреплена в следующих нормативно-правовых документах: Федеральный закон РФ «О бухгалтерском учёте», Положением по бухгалтерскому учёту ПБУ 1/2008.

|

|

17.Закрепление в учетной политике для целей налогообложения формы и методов налогового учета, в том числе по отдельным видам расходов.

Учетная политика для целей налогообложения – это закрепляемые в предусмотренных НК РФ случаях в приказе (распоряжении) руководителя обязательные для организации правила, в соответствии с которыми налогоплательщики обобщают информацию о своих хозяйственных операциях в течение отчетного (налогового) периода для определения налоговой базы по налогу. Элементы учетной политики разрабатываются налогоплательщиком в установленных НК РФ рамках самостоятельно и закрепляются приказом (распоряжением) руководителя в виде соответствующего документа. Рассмотрим содержание этих элементов подробно. Их можно разбить на различные группы в зависимости от того, что заложить в основание такого разделения. Например, отдельные элементы можно разделить по их отношению к конкретным налогам.

Представляется, что элементы учетной политики условно можно разделить на три группы: основную ;специальную; дополнительную. В основной группе необходимо закрепить элементы учетной политики, обязательное наличие которых требует закон, либо те, на которые в законе имеются прямые ссылки. Специальная группа (либо ее отдельные элементы) будет присутствовать в учетной политике налогоплательщиков, осуществляющих определенные виды деятельности (либо налогоплательщиков, обладающих определенными отличительными признаками), для которых законом предусмотрены специальные элементы учетной политики, И, наконец, в дополнительной группе закрепляются элементы учетной политики, которые не являются обязательными либо вообще не отнесены законом к элементам учетной политики, но тем не менее в законе предусмотрена альтернативная норма, позволяющая налогоплательщику выбрать один из предложенных вариантов. В учетной политике для целей налогообложения можно закрепить и метод начисления амортизации наряду с кассовым методом и методом начисления. Так же в ней закрепляются формы регистров налогового учета. Туда должны быть включены и предусмотрены все виды расходов организации например: расходы, связанные с производством и реализацией, внереализационные расходы, Материальные расходы, Расходы на оплату труда и др.

|

18.Порядок формирования учетной политики для целей налогообложения и ее значение для организации.

Формирование учетной политики. При выборе учетной политики необходимо учитывать: отраслевую принадлежность организации, форму собственности и организационно-правовой статус, организационную структуру предприятия, объемы деятельности предприятия и др. При формировании учетной политики следует руководствоваться рядом допущений и требований изложенных в ПБУ 1/98. Понятие «допущения» примерно соответствует понятию «основополагающие бухгалтерские принципы» в западном учете. В отечественном учете это понятие относится, по существу, к правилам ведения учета и составления отчетности. При этом указанные в положении по учетной политике допущения не обязательно должны объявляться организацией. Их принятие и следования им подразумевается. Вместе с тем, если организация при ведении бухгалтерского учета и составлении отчетности допускает отступления от установленных допущений, то она обязана раскрыть причины этих отступлений.

Бухгалтерский учет на предприятии ведется по определенным правилам. Разработка этих правил осуществляется тремя путями: централизованным, децентрализованным и смешенным. Первый подразумевает регламентацию ведения учета из единого государственного центра (Министерство Финансов Российской Федерации) и каждое предприятие должно строго следовать правилам и предписаниям, выбранным этим центром: отступления от них не допустимы. Второй путь предполагает индивидуализацию правил бухгалтерского учета для каждого предприятия. И хотя он позволяет предприятию максимально отразить в учете особенности своей хозяйственной деятельности, в современных условиях России он неприемлем. Третий путь основывается на разумном сочетании элементов первого и второго, когда за централизованным регулированием остается совокупность общих правил и принципов, а конкретизация и механизм выполнения этих правил и принципов разрабатывается самостоятельно каждым предприятием с учетом условий его хозяйственной деятельности, степени осознания особенностей, квалификации персонала, технической базы управления. Другими словами, согласно Положению о ведении учета и отчетности в Российской Федерации, исходя из общих правил, каждое предприятие само разрабатывает свою учетную политику, то есть правила ведения бухгалтерского учета.

|

|

19.Регистры налогового учета и требования к их оформлению.

Регистр формируется для обобщения информации об операциях по движению дебиторской задолженности с целью выявить суммы сомнительных долгов, учет которых необходим при формировании налогоплательщиком резерва сомнительных долгов, и сумм безнадежных долгов, которые учитываются в составе расходов налогоплательщика в порядке, установленном главой 25 НК РФ. Записи в регистре производятся по всем фактам возникновения и погашения (списания) налогоплательщиком дебиторской задолженности по любым основаниям с начала налогового периода до отчетной даты. Суммы переплаты в бюджеты разных уровней в данном регистре не отражаются. По операциям, осуществляемым в иностранной валюте, записи производятся также по каждому факту переоценки задолженности в связи с составлением отчетности. Ведение регистра должно обеспечивать возможность: группировать информацию по объекту и наименованию (виду) операций, приводящих к возникновению дебиторской задолженности; группировать задолженность по срокам ее возникновения; формировать сумму непогашенной дебиторской задолженности на отчетную дату; определять на отчетную дату сумм безнадежных долгов, подлежащих включению в состав расходов для целей налогообложения. Обобщающим признаком для всех вышеперечисленных регистров является формирование в них конечных данных налоговой отчетности. Одновременно в этих регистрах как результат расчетов выявляется и систематизируется и иная информация, переносимая в регистры учета состояния единицы налогового учета или регистры промежуточных расчетов.

Создание и ведение регистров основывается на следующих принципах и требованиях:

a) законность создания регистра;

b) защита прав физических и юридических лиц;

c) защита персональных данных физических лиц;

d) преемственность в ведении регистра;

e) использование единой методики создания и ведения регистров;

f) уникальная идентификация каждого объекта регистра с использованием государственной системы идентификаторов;

g) использование единой государственной системы классификаторов;

h) предоставление санкционированного доступа к данным регистра;

i) внесение данных в регистр на одном языке.

|

20.Регистры налогового учета: подходы к их использованию в организации, их группировка.

Регистры системы налогового учета, сформированы в пять разделов: Регистры промежуточных расчетов, Регистры учета состояния единицы налогового учета, Регистры учета хозяйственных операций, Регистры формирования отчетных данных, Регистры учета целевых средств некоммерческими организациями. Регистры промежуточных расчетов предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы в порядке, предусмотренном главой 25 НК РФ. Под промежуточными показателями понимаются показатели, для которых не предусмотрено соответствующих отдельных строк в декларации, т.е. их значения хоть и участвуют в формировании отчетных данных, но не в полном объеме через специальный расчет или в составе обобщающего показателя. Показатели регистров данной группы должны в полном объеме отразить все этапы проведения промежуточных расчетов и величину всех показателей, участвующих в расчете. Регистры учета состояния единицы налогового учета являются источником систематизированной информации о состоянии показателей объекта учета, информация о которых используется более одного отчетного (налогового) периода. Ведение регистра должно обеспечить отражение информации о состоянии объекта учета на каждую текущую дату и изменении состояния объектов налогового учета во времени. Содержащаяся в регистрах информация о величине показателей используется для формирования суммы расходов, подлежащих учету в составе того или иного элемента затрат в текущем отчетном периоде. Регистры учета хозяйственных операций являются источником систематизированной информации о проводимых организацией операциях, которые тем или иным образом влияют на величину налоговой базы в текущем или будущих периодах. Настоящий перечень включает в себя все основные операции, связанные с утратой или получением права собственности на объекты гражданских прав (имущество, в том числе деньги, работы, услуги права) по сделкам с третьими лицами. По отношению проводимых организацией операций по признанию задолженностей и иных установленных Кодексом объектов налогообложения перечень может быть дополнен. В частности, в нем отсутствуют регистры по учету операций выявления результатов инвентаризации, переоценки имущества (кроме амортизируемого имущества и ценных бумаг) и пр. Ведение регистров формирования отчетных данных обеспечивает информацией о порядке получения значений конкретных строк налоговой декларации. Одновременно в этих регистрах как результат расчетов выявляется и систематизируется и иная информация, переносимая в регистры учета состояния единицы налогового учета или регистры промежуточных расчетов.

|

|

21.Регистры налогового учета по налогу на прибыль организаций, рекомендованные ФНС России.

Сводные формы систематизации данных налогового учета без распределения по счетам бухгалтерского учета называются аналитическими регистрами НУ. При этом, для минимизации трудозатрат, все таки лучше хоть какие то параллели с бухучетом провести «для себя», чтоб не заниматься излишним бумагомарательством.

Согласно 314 ст. НК РФ, данные налогового учета - это данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

К сожалению, до сих пор случается, что бухгалтер при расчете налоговой базы по налогу на прибыль использует распечатанные регистры бухучета с пометками и корректировками «на полях».

Соответственно, при внесении уточнений в декларацию по налогу на прибыль и при любом пересчете налоговой базы, в процессе работы, все приходится пересчитывать заново. В последствии не легко вспомнить, откуда взялись итоговые цифры. А ведь вспоминать придется, если ИФНС примет решение о проведении выездной налоговой проверки.

Регистры налогового учета можно вести и хранить как в электронном виде так и на бумажных носителях. Формы регистров нужно закрепить в учетной политике организаций, в виде приложений к ней.

Регистры учета состояния единицы налогового учета являются источником систематизированной информации о состоянии показателей объекта учета, сведения о которых используются более одного отчетного (налогового) периода. Ведение регистра должно обеспечить отражение информации о состоянии объекта учета на каждую текущую дату и изменении состояния объектов налогового учета во времени. Содержащиеся в регистрах сведения о величине показателей используются для формирования суммы расходов, подлежащих учету в составе того или иного элемента затрат в текущем отчетном периоде и получения чистой прибыли организации.

|

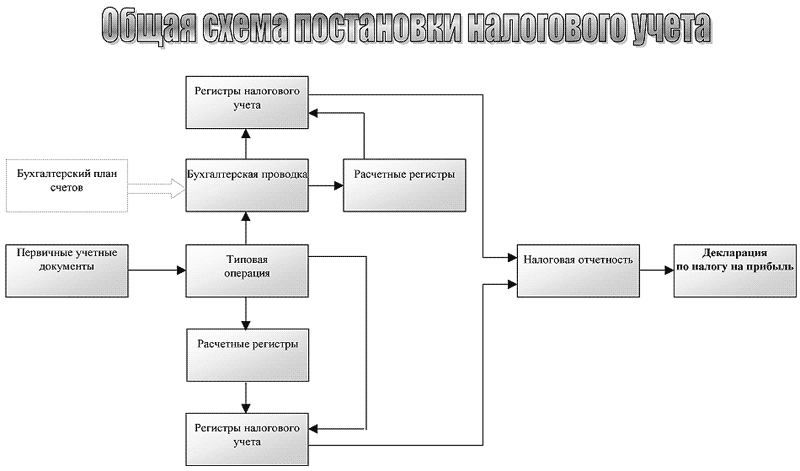

22.Схема организации налогового учета и формирования отчетности при автономном ведении налогового учета.

|

|

23.Порядок составления расчета налоговой базы по налогу на прибыль организаций.

Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно исходя из данных налогового учета нарастающим итогом с начала года. Расчет налоговой базы должен содержать следующие данные:

Период, за который определяется налоговая база (нарастающим итогом).

Сумма доходов от реализации, полученных в отчетном (налоговом) периоде:выручка от реализации товаров (работ, услуг) собственного производства, а также выручка от реализации имущества, имущественных прав;

выручка от реализации ценных бумаг, не обращающихся на организованном рынке;

выручка от реализации ценных бумаг, обращающихся на организованном рынке; выручка от реализации покупных товаров; выручка от реализации основных средств; выручка от реализации товаров (работ, услуг) обслуживающих производств и хозяйств.

Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации: расходы на производство и реализацию товаров (работ, услуг) собственного производства, расходы, понесенные при реализации имущества, имущественных прав, расходы, понесенные при реализации ценных бумаг, не обращающихся на организованном рынке; расходы, понесенные при реализации ценных бумаг, обращающихся на организованном рынке; расходы, понесенные при реализации покупных товаров; расходы, связанные с реализацией основных средств; расходы, понесенные обслуживающими производствами и хозяйствами при реализации ими товаров (работ, услуг).

Прибыль (убыток) от реализации: прибыль от реализации товаров (работ, услуг) собственного производства, прибыль (убыток) от реализации имущества, имущественных прав; прибыль (убыток) от реализации ценных бумаг, не обращающихся на организованном рынке; прибыль (убыток) от реализации ценных бумаг, обращающихся на организованном рынке; прибыль (убыток) от реализации покупных товаров; прибыль (убыток) от реализации основных средств; прибыль (убыток) от реализации обслуживающих производств и хозяйств.

Сумма внереализационных доходов: доходы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке; доходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

Сумма внереализационных расходов, в частности:

расходы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке; расходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

Прибыль (убыток) от внереализационных операций.

Итого налоговая база за отчетный (налоговый) период.

Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу.

|

24.Порядок налогового учета доходов от реализации.

Доходы от реализации определяются по видам деятельности в случае, если для данного вида деятельности предусмотрен иной порядок налогообложения, применяется иная ставка налога либо предусмотрен иной отличный от общего порядок учета прибыли и убытка, полученного от данного вида деятельности.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

Сумма выручки от реализации определяется в соответствии со статьей 249 настоящего Кодекса с учетом положений статьи 251 настоящего Кодекса на дату признания доходов и расходов в соответствии с выбранным налогоплательщиком методом признания доходов и расходов для целей налогообложения.

В случае, если цена реализуемого товара (работ, услуг), имущественных прав выражена в валюте иностранного государства, сумма выручки от реализации пересчитывается в рубли на дату реализации.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

В случае, если цена реализуемого товара (работ, услуг), имущественных прав выражена в валюте иностранного государства, сумма выручки от реализации пересчитывается в рубли на дату реализации. В случае получения аванса, задатка налогоплательщиком, определяющим доходы и расходы по методу начисления, сумма выручки от реализации в части, приходящейся на аванс, задаток, определяется по официальному курсу, установленному Центральным банком Российской Федерации на дату получения аванса, задатка.

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 28.12.2010 N 395-ФЗ)

В случае если реализация производится через комиссионера, то налогоплательщик-комитент определяет сумму выручки от реализации на дату реализации на основании извещения комиссионера о реализации принадлежащего комитенту имущества (имущественных прав). При этом комиссионер обязан в течение трех дней с момента окончания отчетного периода, в котором произошла такая реализация, известить комитента о дате реализации принадлежавшего ему имущества.

Если при реализации расчеты производятся на условиях предоставления товарного кредита, то сумма выручки определяется также на дату реализации и включает в себя сумму процентов, начисленных за период от момента отгрузки до момента перехода права собственности на товары.

Проценты, начисленные за пользование товарным кредитом с момента перехода права собственности на товары до момента полного расчета по обязательствам, включаются в состав внереализационных доходов.

По производствам с длительным (более одного налогового периода) технологическим циклом в случае, если условиями заключенных договоров не предусмотрена поэтапная сдача работ (услуг), доход от реализации указанных работ (услуг) распределяется налогоплательщиком самостоятельно с учетом принципа равномерности признания дохода на основании данных учета. При этом принципы и методы, в соответствии с которыми распределяется доход от реализации, должны быть утверждены налогоплательщиком в учетной политике для целей налогообложения.

|

|

25.Порядок налогового учета внереализационных доходов организации.

В состав внереализационных доходов организации в соответствии с пунктом 8 ПБУ 9/99 включаются: штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов; прочие внереализационные доходы. Для целей налогообложения к внереализационным относятся все доходы, не связанные с реализацией товаров (работ, услуг), иного имущества и имущественных прав, за исключением доходов, не облагаемых налогом на прибыль в соответствии со ст.251 НК РФ. Примерный перечень внереализационных доходов приведен в ст.250 НК РФ.

Анализ положений главы 25 НК позволяет сделать вывод, что к внереализационным доходам для целей налогообложения относятся, в основном, те доходы, которые по правилам бухгалтерского учета включаются в состав операционных, внереализационных и чрезвычайных доходов, то есть те доходы, которые отражаются в установленном порядке на счетах 91 “Прочие доходы и расходы” и 99 “Прибыли и убытки”. Однако состав внереализационных доходов в соответствии с налоговым законодательством не совпадает с составом операционных, внереализационных и чрезвычайных доходов, формируемых в соответствии с правилами ПБУ 9/99Кроме того, в отношении ряда внереализационных доходов для целей налогообложения применяются иные (по сравнению с бухгалтерским учетом) правила их признания. Так, активы, полученные безвозмездно, в бухгалтерском учете включаются в состав внереализационных доходов по рыночной стоимости (п.8 и 10.3 ПБУ 9/99). Налоговый кодекс содержит иные правила оценки безвозмездно полученного имущества, включаемого в состав внереализационных доходов. В соответствии с п.8 ст.250 НК РФ безвозмездно полученное имущество включается в состав доходов по рыночной стоимости, но не ниже остаточной стоимости - по амортизируемому имуществу, и затрат на производство (приобретение) - по товарам (работам, услугам). Различные правила признания в качестве доходов установлены бухгалтерским и налоговым законодательством и в отношении доходов в виде штрафов, пеней и (или) иных санкций за нарушение договорных обязательств. В бухгалтерском учета такие доходы принимаются к учету в суммах, присужденных судом или признанных должником (п.10.2 ПБУ 9/99). Для целей же налогового учета такие доходы признаются в соответствии с условиями заключенных договоров (подп.3 п.4 ст.271, ст.317 НК РФ). То есть если условиями договоров предусмотрена ответственность сторон за нарушение условий договорных обязательств, то налогоплательщик обязан отразить суммы санкций, исчисленные в соответствии с условиями договоров, в составе внереализационных доходов, даже если он не истребует эти суммы с контрагента, нарушившего обязательства (ст.271 Методических рекомендаций). Все выше изложенное позволяет сделать вывод о том, что порядок учета внереализационных доходов для целей налогообложения, установленный главой 25 НК РФ, во многом отличается от правил, установленных бухгалтерским законодательством. Поэтому в соответствии со ст.313 НК РФ налогоплательщикам следует вести отдельный налоговый учет внереализационных доходов. Для учета внереализационных доходов можно использовать Регистр учета внереализационных доходов по форме № В-1, в котором в течение месяца (квартала) собираются данные обо всех суммах внереализационных доходов, дата признания которых приходится на текущий месяц (квартал). Итоговые данные о сумме внереализационных доходов переносятся из Регистра В-1 в строку 030 Листа 02 Декларации.

|

26. Порядок определения суммы расходов на производство и реализацию в целях исчисления налога на прибыль организаций.

. Если налогоплательщик определяет доходы и расходы по методу начисления, расходы на производство и реализацию определяются с учетом положений настоящей статьи. Для целей настоящей главы расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на: прямые; косвенные.

К прямым расходам могут быть отнесены, в частности:

материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса; расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда; суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 настоящего Кодекса, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

2. При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных настоящим Кодексом. В аналогичном порядке включаются в расходы текущего периода внереализационные расходы.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса.

Налогоплательщики, оказывающие услуги, вправе относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

3. В случае, если в отношении отдельных видов расходов в соответствии с настоящей главой предусмотрены ограничения по размеру расходов, принимаемых для целей налогообложения, то база для исчисления предельной суммы таких расходов определяется нарастающим итогом с начала налогового периода. При этом по расходам налогоплательщика, связанным с добровольным страхованием (пенсионным обеспечением) своих работников, для определения предельной суммы расходов учитывается срок действия договора в налоговом периоде, начиная с даты вступления такого договора в силу.

|

|

27.Учет прямых и косвенных расходов в целях исчисления налога на прибыль организаций.

Новый порядок, в соответствии с которым нужно распределять расходы при формировании налоговой базы по налогу на прибыль, распространяется на правоотношения, возникшие с 1 января 2005 года. Это следует из подпункта 5 статьи 8 Федерального закона от 06.06. 2005 № 58-ФЗ (далее - Закон № 58-ФЗ). Требование распределять расходы на прямые и косвенные касается налогоплательщиков, определяющих доходы и расходы по методу начисления. При использовании данного метода расходы организации признаются в том отчетном (налоговом) периоде, к которому они относятся. Время фактической выплаты денежных средств и (или) иная форма оплаты расходов значения не имеют (абз.1 п.1 ст.272 НК РФ). Как следует из пункта 1 статьи 318 Кодекса, на прямые и косвенные распределяются расходы, связанные с производством и реализацией. Это требование не относится к внереализационным расходам. При кассовом методе расходы признаются в налоговом учете после их фактической оплаты (ст.273 НК РФ). Поэтому для данного случая распределение расходов на прямые и косвенные Кодексом не предусмотрено. До вступления в силу поправок, внесенных Законом № 58-ФЗ, перечень прямых расходов был закрытым. Это означало, что включать в прямые расходы затраты, не поименованные в перечне, впрочем, как и сокращать перечень, налогоплательщики не могли. К прямым расходам относились:

материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 Кодекса.

Указанный порядок распределения расходов требовал от налогоплательщиков решения достаточно сложных задач. Так, для целей налогообложения к косвенным расходам относились расходы, которые в бухучете признавались прямыми. Например, расходы на услуги сторонних организаций, связанные с производственным процессом. Чтобы выполнить требования и налогового, и бухгалтерского законодательства одновременно, организации были вынуждены усложнять учет и применять нормы ПБУ 18/02 "Учет расчетов по налогу на прибыль".

Если организации расширяли состав прямых расходов в налоговом учете до состава прямых расходов в бухгалтерском, то тем самым они нарушали требования налогового законодательства. Это влекло за собой санкции в соответствии со статьей 120 НК РФ. В настоящее время перечень прямых расходов открыт. Это значит, что организации могут самостоятельно дополнять его расходами с учетом отраслевой специфики. Однако из этого вовсе не следует, что организации могут не формировать состав прямых расходов или формировать его с искажениями. Только при таком подходе можно говорить о сближении налогового и бухгалтерского учета. Состав прямых расходов дополнен также расходами на обязательное пенсионное страхование работников, занятых в процессе производства товаров, выполнения работ, оказания услуг. Раньше эти взносы учитывались в составе косвенных расходов, поскольку не соответствовали понятию налога. Перечень прямых расходов следует закрепить в учетной политике организации для целей налогообложения. Таким образом, чтобы воспользоваться новыми положениями, организация должна внести изменения в свою учетную политику Учетная политика корректируется при изменении законодательства о налогах и сборах (ст.313 НК РФ). Для этого организация составляет отдельный приказ, в котором обосновывает внесение изменений в учетную политику в середине года и приводит ссылку на соответствующий закон.

Включение тех или иных затрат в состав прямых расходов должно быть обоснованным. Так, до внесения изменений к прямым расходам нельзя было отнести материальные затраты, установленные статьей 254 Кодекса, кроме подпунктов 1 и 4 пункта 1. Сейчас это можно сделать. Правда, подобное решение придется обосновать. Аргументы могут быть разные. Это и специфика деятельности организации, влияющая на формирование доходов и расходов, и особенности производственного процесса, и др.

|

28.Порядок распределения прямых расходов для целей исчисления налога на прибыль организаций.

В ближайшее время многие бухгалтеры столкнутся с большой проблемой. Виной тому недавние изменения в Налоговом кодексе, которые коснулись порядка расчета стоимости незавершенного производства, готовой продукции, переданной на склад, продукции, отгруженной, но не проданной покупателям. Понять, как теперь это нужно делать, практически невозможно. В статье мы расскажем о новом порядке расчета «незавершенки» и поможем найти выход из сложившейся ситуации. Для того чтобы рассчитать облагаемую прибыль, каждому бухгалтеру нужно разделить все расходы фирмы на прямые и косвенные. Прямые расходы уменьшают прибыль только частично, косвенные — полностью. Недавно перечень этих расходов поменялся. Теперь к прямым относятся расходы: на покупку сырья и материалов для производства; на покупку комплектующих; на покупку полуфабрикатов; на зарплату работников производства (в том числе ЕСН с их зарплаты); на амортизацию производственных основных средств.

В налоговом учете следует соблюдать следующую последовательность. Прямые затраты распределяют между: незавершенным производством и готовой продукцией; готовой и отгруженной продукцией;

отгруженной, но не реализованной и проданной продукцией. В настоящее время налоговое законодательство предоставляет налогоплательщикам свободу выбора способов оценки незавершенного производства и выпущенной готовой продукции. Каждая организация для себя должна определить наиболее экономически обоснованный порядок, чтобы прямые расходы соответствовали размеру реализованной продукции. Сумму прямых расходов, которая приходится на изготовленную за месяц готовую продукцию, необходимо распределить между ее остатками на складе и отгруженной партией. Прямые расходы, приходящиеся на отгруженную продукцию, распределяют между ее реализованной и нереализованной частями. Для этого рассчитывается коэффициент реализации продукции.

|

|

29. Порядок определения расходов по торговым операциям.

Налогоплательщики, осуществляющие оптовую, мелкооптовую и розничную торговлю, формируют расходы на реализацию (далее в настоящей статье - издержки обращения) с учетом следующих особенностей.

В течение текущего месяца издержки обращения формируются в соответствии с настоящей главой. При этом в сумму издержек обращения включаются также расходы налогоплательщика - покупателя товаров на доставку этих товаров, складские расходы и иные расходы текущего месяца, связанные с приобретением, если они не учтены в стоимости приобретения товаров, и реализацией этих товаров. К издержкам обращения не относится стоимость приобретения товаров по цене, установленной условиями договора. При этом налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с приобретением этих товаров. Указанная стоимость товаров учитывается при их реализации в соответствии с подпунктом 3 пункта 1 статьи 268 настоящего Кодекса. Стоимость приобретения товаров, отгруженных, но не реализованных на конец месяца, не включается налогоплательщиком в состав расходов, связанных с производством и реализацией, до момента их реализации. Порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения и применяется в течение не менее двух налоговых периодов.

Расходы текущего месяца разделяются на прямые и косвенные. К прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика - покупателя товаров в случае, если эти расходы не включены в цену приобретения указанных товаров. Все остальные расходы, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 настоящего Кодекса, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца. Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1) определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце;

2) определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

3) рассчитывается средний процент как отношение суммы прямых расходов (пункт 1 настоящей части) к стоимости товаров (пункт 2 настоящей части);

4) определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца.

|

30.Порядок учета основных средств и операций с ними в целях исчисления налога на прибыль организаций.

Сложно переоценить важность эффективного использования объектов основных средств в деятельности любого предприятия. В течение всего времени существования предприятия новые основные средства поступают и вводятся в эксплуатацию. Существующие - изнашиваются в процессе эксплуатации (передавая часть своей стоимости на себестоимость), перемещаются внутри предприятия, меняя своё местоположение и материально-ответственных лиц. Некоторые передаются в ремонт, подвергаются модернизации или списываются по причине полного износа. Всё это многообразие операций, производимых над основными средствами, требует своевременного отражения в учете, анализа и контроля.

Для обеспечения правильного учета основных средств огромное значение имеет понимание основных задач, стоящих перед бухгалтером: Обеспечение сохранности объектов ОС, своевременное отражение в учете операций поступления, перемещения, ремонта (модернизации) и выбытия. Правильное оформление первичных документов и регистров бухгалтерского учета; Правильность исчисления амортизационных начислений, для формирования объективной и экономически обоснованной себестоимости выпущенной продукции (услуг); Контроль над эффективностью использования основных фондов предприятия; Учет затрат на ремонт и модернизацию объектов основных средств.

Учет основных средств ведется в соответствии с ПБУ 6/01(31) и Приказом Минфина РФ №91н «Методические указания по бухгалтерскому учету основных средств (35).

Согласно ПБУ 6/01(31) при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

• объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование

• использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

• последующая перепродажа данных активов организацией не предполагается;

• способность приносить экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

|

|

31 Порядок ведения налогового учета расходов на ремонт основных средств.

1. В аналитическом учете налогоплательщик формирует сумму расходов на ремонт основных средств с учетом группировки всех осуществленных расходов, включая стоимость запасных частей и расходных материалов, используемых для ремонта, расходов на оплату труда работников, осуществляющих ремонт, и прочих расходов, связанных с ведением указанного ремонта собственными силами, а также с учетом затрат на оплату работ, выполненных сторонними силами.

2. Налогоплательщик, образующий резерв предстоящих расходов на ремонт, рассчитывает отчисления в такой резерв, исходя из совокупной стоимости основных средств, рассчитанной в соответствии с порядком, установленным настоящим пунктом, и нормативов отчислений, утверждаемых налогоплательщиком самостоятельно в учетной политике для целей налогообложения.