ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ФОРМИРОВАНИЯ ФЕДЕРАЛЬНОГО БЮДЖЕТА РОССИЙСКОЙ ФЕДЕРАЦИИ

PAGE 3

СОДЕРЖАНИЕ

Введение…………………………..………………….….…………….………3

Глава 1. ОБЩАЯ ХАРАКТЕРИСТИКА НАЛОГОВЫХ ДОХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА…...………………………………………….……..5

1.1. Бюджет как экономическая категория…………………………………..5

1.2. Федеральный бюджет и его роль в решении общегосударственных задач…………………………………………………………………………………..9

1.3. Понятие, сущность, источники формирования Федерального бюджета Российской Федерации………………...…………………………………………..12

1.4. Проблемы мобилизации федеральных налогов в доходной части федерального бюджета ……………………............................................................19

1.5. Правовое регулирование вопросов по формированию Федерального бюджета Российской Федерации………………………………………………….23

Глава 2. НАЛОГОВЫЕ ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА РФ: ИХ СОДЕРЖАНИЕ И АНАЛИЗ ……………………..…......................…….……......29

2.1. Налоговые доходы Федерального бюджета РФ: их содержание и характеристика в условиях рыночной экономики.………………………………29

2.2. Анализ налоговых доходов Федерального бюджета РФ…………...31

Глава 3. ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ФОРМИРОВАНИЯ ФЕДЕРАЛЬНОГО БЮДЖЕТА РОССИЙСКОЙ ФЕДЕРАЦИИ………………………………………………………………………34

3.1. Проблемы, выявленные при оценке Федерального бюджета Российской Федерации…………………………………………………………….34

3.2. Направления совершенствования Федерального бюджета Российской Федерации…………………………………………………………………………..47

ЗАКЛЮЧЕНИЕ………………………………………….……………..............…..53

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ…………55

ПРИЛОЖЕНИЯ ..…………………………………………………………………..59

ВВЕДЕНИЕ

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм – финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Экономические и политические реформы, проводимые в России с начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Поиск выхода из глубочайшего экономического кризиса, в котором на сегодняшний день оказалась Россия, потребовал радикального обновления финансовой системы общества. В связи с этим изучение бюджетной системы, бюджетного процесса, теоретических и законодательных основ и реальной практики функционирования бюджетного механизма обрело в настоящее время особую актуальность.

Целью настоящей работы является анализ федерального бюджета как важнейшего элемента финансовой системы общества. Основными задачами курсовой работы являются изучение функций федерального бюджета и его значение для решения государственных задач, анализ бюджетного процесса в конкретный период и рассмотрение бюджетной стратегии.

В первой главе идет речь о федеральном бюджете как об экономической категории и его роли в реализации общегосударственных задач. Во второй главе анализируются доходы и расходы федерального бюджета 2011-2013 годов и рассматривается базовый сценарий бюджетной стратегии на период до 2023 года.

Основой для написания курсовой работы стали Бюджетный кодекс Российской Федерации, Налоговый кодекс Российской Федерации, Конституция Российской Федерации, План бюджетной стратегии на период до 2023 года, официальный сайт Министерства финансов РФ и учебник для ВУЗов «Финансы» Дробозиной Л.А.

Предмет курсовой работы – механизм взимания и мобилизации федеральных налогов в доходной части федерального бюджета.

Цель работы - исследование теоретических и практических основ исследования взимания и мобилизации федеральных налогов в доходной части федерального бюджета и разработка рекомендаций по совершенствованию механизма взимания и мобилизации федеральных налогов в доходной части федерального бюджета.

В процессе работы использовались такие методы исследования - диалектический метод познания, системный подход, принципы формальной логики, метод экономического анализа и синтеза.

Полученные результаты исследования: раскрыли сущность федеральных налогов и сборов и их роль в формировании доходов федерального бюджета.

Область применения – в практике налоговых и иных органов, обладающих определенными властными полномочиями в отношении налогоплательщиков и плательщиков сборов.

Эффективность полученных результатов выражается в выработке рекомендации по усовершенствованию взимания и мобилизации федеральных налогов и сборов в федеральный бюджет Российской Федерации.

Глава 1. ОБЩАЯ ХАРАКТЕРИСТИКА НАЛОГОВЫХ ДОХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА

1.1. Бюджет как экономическая категория

В любой стране государственный бюджет – ведущее звено финансовой системы. Он объединяет главные доходы и расходы государства. Бюджет есть единство основных финансовых категорий (налогов, государственного кредита, государственных расходов) в их действии, т.е. через бюджет осуществляются постоянная мобилизация ресурсов и их расходование.

Государственный бюджет представляет собой основной финансовый план государства на текущий год, имеющий силу закона. Бюджет утверждается законодательным органом власти – Федеральным Собранием.

Федеральный бюджет - имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год, т.е. всесторонняя смета государственных доходов и расходов по источникам поступления и основным каналам расходования. Бюджетный кодекс РФ определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления» [2].

«Федеральный бюджет России – главное звено бюджетной системы. Он выражает экономические денежные отношения, опосредствующие процесс образования и использования централизованного фонда денежных средств государства, и разрабатывается и утверждается Федеральным Собранием РФ в форме федерального закона. Через этот бюджет мобилизуются средства предприятий различных форм собственности и частично доходы населения. Они направляются на финансирование народного хозяйства, социально-культурных мероприятий, укрепление обороноспособности страны, на содержание органов государственного управления, финансовую поддержку бюджетов субъектов Федерации, на погашение государственного долга, создание государственных материальных и финансовых резервов и др.

Централизация средств имеет важное экономическое и политическое значение, поскольку мобилизуемые доходы служат одним из главных орудий претворения в жизнь намечаемых государством мероприятий. Это дает возможность маневрировать ресурсами, сосредоточить их на решающих участках экономического и социального развития, осуществлять единую экономическую и финансовую политику на территории страны» [5].

При переходе к рыночной экономике государственный бюджет сохраняет свою важную роль. Но методы его воздействия на общественное производство и сферу социальных отношений изменяются.

«Основными функциями бюджета являются:

- перераспределение национального дохода и ВВП;

- государственное регулирование и стимулирование экономики;

- финансовое обеспечение социальной политики;

- контроль за образованием и использованием централизованного фонда денежных средств.

Федеральный бюджет – основное орудие перераспределения национального дохода и ВВП. Через этот бюджет перераспределяется около 30% ВВП. Бюджет широко используется для межотраслевого и территориального перераспределения финансовых ресурсов с учетом требований наиболее рационального размещения производительных сил, подъема экономики и культуры на всей территории России, включая республики, края, области» [2].

В условиях перехода к рыночным механизмам средства государственного бюджета, прежде всего, должны направляться на финансирование структурной перестройки экономики, ускорение социального развития и социальной защищенности наименее обеспеченных слоев населения.

«В современных условиях наиболее приоритетными выступают агропромышленный, топливно-энергетический, военно-промышленный комплексы и транспорт. Бюджет способствует формированию рациональной структуры общественного производства, улучшению пропорций, более эффективному использованию государственных средств.

Через расходы и налоги бюджет выступает важным инструментом регулирования и стимулирования экономики и инвестиций, повышения эффективности производства. Государственная поддержка оказывается передовым отраслям хозяйства – авиастроению, космическим программам, атомной промышленности, энергомашиностроению и некоторым другим. Такая поддержка связана также с реализацией высокоэффективных и быстроокупаемых проектов. Для регулирования экономики должна активно использоваться налоговая политика путем применения соответствующего налогового механизма.

Большое значение имеет социальная направленность бюджетных средств. В социальной политике приоритеты – поддержка наименее защищенных слоев населения (пенсионеров, инвалидов, студентов, малообеспеченных семей), а также функционирование учреждений здравоохранения, образования и культуры.

Бюджет оказывает наибольшее воздействие на отрасли хозяйства и учреждения непроизводственной сферы в процессе финансового планирования. Будучи основным финансовым планом образования и использования государственного фонда денежных средств, бюджет связан со всеми предприятиями и организациями» [6].

Государственный бюджет выполняет функцию организатора распределительных процессов. Хотя через бюджет перераспределяется не весь чистый доход, создаваемый на предприятиях различных форм собственности сферы материального производства, он влияет на размеры накоплений, определение оптимальной структуры доходов по финансовым планам предприятий и отраслей хозяйства.

«В процессе бюджетного планирования и исполнения бюджета осуществляется контроль над финансово-хозяйственной деятельностью народного хозяйства. В условиях перехода на рыночные механизмы значение бюджетного контроля в процессе мобилизации ресурсов и их использовании усиливается. Контрольная функция бюджета предполагает создание условий для осуществления контроля. Контрольная функция обуславливает возможность эффективного воздействия государства на все экономические процессы.

Выделяют еще две функции. Первая – это образование бюджетного фонда. Эту функцию выполняют бюджетные доходы, включающие: налоги с доходов хозяйствующих субъектов, займы, доходы от государственной собственности (предприятий), доходы от эмиссии бумажных денег. Структура бюджетных доходов непостоянна, она зависит от конкретных экономических условий развития данной страны.

Изменение структуры бюджетных доходов отражает изменения, связанные с экономическими процессами. Так, например, изменение соотношения между налогами и займами в сторону увеличения доли последних отражает явный спад производства, изменение соотношения между потреблением и накоплением.

Вторая функция – использование бюджетного фонда – принадлежит конкретным целевым бюджетным расходам. Государство, выступая как совокупный хозяйствующий субъект, учитывает экономические интересы всех других участников воспроизводственного процесса, в связи с чем бюджетные расходы охватывают всю экономику.

Структура бюджетных расходов подвержена еще более частым изменениям, чем структура бюджетных доходов. Изменение соотношения между расходами на военные и социальные нужды в пользу первых отчетливо свидетельствует о тенденции спада экономического производства» [2].

Таким образом, структура бюджетных доходов и расходов, в которой проявляется сущность бюджета любого государства, находит свое отражение в бюджетном плане. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

1.2 Федеральный бюджет и его роль в решении общегосударственных задач

Основные функции управления государством возложены на центральные органы власти. Для выполнения ими их обязанностей, для финансового обеспечения общегосударственных мероприятий формируется централизованный финансовый фонд – федеральный бюджет. Федеральный бюджет Российской Федерации входит в первый уровень бюджетной системы РФ. Федеральный бюджет – основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. В Конституции РФ (ст. 71) зафиксировано, что «в ведении Российской Федерации находится федеральный бюджет, федеральные налоги и сборы, федеральные фонды регионального развития» [1].

«Через федеральный бюджет осуществляется процесс распределения и перераспределения внутреннего валового продукта и созданного национального дохода страны между отраслями народного хозяйства, регионами и социальными слоями населения. На федеральный бюджет возложено финансирование общегосударственных органов власти и управления, мероприятий, связанных с обеспечением обороноспособности государства, развитием науки, подготовкой высококвалифицированных специалистов.

Средства федерального бюджета являются главным источником финансирования структурной перестройки экономики, конверсии предприятий военно-промышленного комплекса, развития перспективных направлений в сфере производства, пионерного освоения новых территориально-производственных комплексов» [2].

Большую роль играет федеральный бюджет в поддержании и развитии искусства, культуры, средств массовой информации.

Для решения этих задач федеральный бюджет в соответствии с Законом «Об основах налоговой системы» и Налоговым кодексом Российской Федерации наделен федеральными налогами и неналоговыми доходами [6].

«Бюджет играет важную экономическую, социальную и политическую роль в воспроизводственном процессе. Используя средства бюджетного фонда на финансирование наиболее прогрессивных, приоритетных отраслей народного хозяйства, государство влияет на перераспределение национального дохода между отраслями. Через бюджет доходы рентабельных отраслей перераспределяются в отраслях с низкой рентабельностью. Финансируя за счет бюджетного фонда содержание учреждений и организаций социальной сферы, государство обеспечивает воспроизводство рабочей силы. Через бюджет перераспределяются доходы между федеральным уровнем и административными территориями» [6].

По своей внешней форме Федеральный бюджет является основным финансовым планом государства, определяющим его доходы, расходы, движение решающей части централизованных финансовых ресурсов на конкретный период. «Признание бюджета основным финансовым планом определяет его важное место в перераспределении национального дохода, главенствующее положение в системе финансовых планов, а также особую роль в общественном воспроизводстве. Так, через Федеральный бюджет перераспределяется половина (иногда и больше) национального дохода, около всех денежных средств. Это позволяет государству не только удовлетворять общегосударственные потребности, но и активно влиять на всю жизнь общества, обеспечивать выполнение программы экономического и социального развития страны.

Федеральный бюджет доминирует в общей системе финансовых планов, так как отражает часть финансовых ресурсов всех субъектов и звеньев хозяйства, регламентирует на текущий период их финансовые взаимоотношения с государством. Не случайно в финансовых планах предприятий, фирм, их вышестоящих организаций прогнозируются платежи в бюджет и ассигнования из бюджета. Еще более точно увязаны финансовые планы (сметы) учреждений непроизводственной сферы с основным финансовым планом государства, поскольку бюджетные ресурсы являются основным источником финансирования их расходов. Определенная связь существует между бюджетом и планами банков, других кредитных учреждений, которые, являясь плательщиками налогов, планируют налоговые платежи, а в качестве ресурсов кредитования – временно свободные средства бюджета» [9, c.20].

В процессе составления основного финансового плана государства Федеральный бюджет материализуется – воплощается в централизованный фонд денежных средств государства. В нем концентрируются денежные ресурсы предприятий, организаций и населения в виде налогов, сборов и других поступлений на общегосударственные нужды. Они образуют доходы бюджета, которые и направляются на финансирование экономических и социальных программ, других намечаемых мероприятий. На этой стадии бюджет может быть охарактеризован уже как основной централизованный фонд денежных средств государства.

«Однако форма и материальное воплощение – лишь внешние признаки Федерального бюджета, глубинную суть составляют экономические отношения. В процессе перераспределения национального дохода, образования доходов и расходов бюджета возникают определенные финансовые отношения между участниками данного процесса. Их специфика обусловлена экономической природой бюджета, его формой, материальным содержанием и особым общественным назначением.

Таким образом, Федеральный бюджет как экономическая категория характеризует совокупность объективных денежных отношений, возникающих при образовании, расходовании и использовании основного централизованного фонда денежных средств государства. Для их прогнозирования разрабатывается основной финансовый план, который выполняется в процессе аккумуляции части национального дохода, его перераспределения на общегосударственные нужды». Поэтому при раскрытии понятия «Федеральный бюджет» целесообразно отразить одновременно три его важнейшие характеристики: форму, материальное содержание и экономическую природу-сущность.

1.3. Понятие, сущность, источники формирования Федерального бюджета Российской Федерации

Налоговая система представляет собой совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

Прежде всего, необходимо отметить, что налоговая система представляет собой весьма сложное, постоянно развивающееся социальное образование, тесно связанное с развитием государства и экономики.

Действующая в настоящее время российская налоговая система по своей общей структуре, принципам построения и перечню налоговых платежей в основном соответствует системам налогообложения юридических и физических лиц, применяемым в странах с рыночной экономикой.

Созданные в различных странах налоговые системы включают различные виды налогов, которые группируют по разным признакам. Группировка налогов по методам их установления и взимания, характеру применяемых ставок и объектов обложения и ряду других признаков представляет собой классификацию налогов [18, c.157].

В первую очередь, налоги классифицируются в зависимости от того, какой уровень власти устанавливает важнейшие элементы налога и вводит его в действие. По этому признаку налоги подразделяются на государственные и местные. Исходя из федерального устройства Российской Федерации, государственные налоги подразделяются на федеральные и региональные (налоги субъектов Федерации). В связи с этим систему налогов Российской Федерации необходимо характеризовать как совокупность федеральных, региональных и местных налогов.

Указанные налоги отличаются не тем, в бюджет какого уровня они поступают, а по тому, какой уровень власти устанавливает непосредственно сам налог. Федеральные налоги в Российской Федерации установлены Налоговым кодексом и являются обязательными к уплате на всей территории страны. Региональные налоги вводятся в действие законами субъектов Федерации и являются обязательными к уплате на территории соответствующего субъекта Федерации. При этом перечень указанных налогов также установлен Налоговым кодексом. Устанавливая региональные налоги, представительные (законодательные) органы власти субъектов Федерации определяют налоговые ставки по соответствующим видам налогов, но в пределах, установленных Налоговым кодексом, налоговые льготы, порядок и сроки уплаты налогов. Все остальные элементы региональных налогов установлены соответствующей главой Налогового кодекса. Таков же порядок введения в действие местных налогов с той лишь разницей, что они устанавливаются представительными органами местного самоуправления.

При этом важно отметить, что разделение налогов на федеральные, региональные и местные не означает, что они жестко закреплены и должны полностью перечисляться исключительно в соответствующий бюджет. Распределение большинства налогов между бюджетами разных уровней в Российской Федерации осуществляется бюджетным законодательством, и происходит это, как правило, ежегодно при утверждении соответствующих бюджетов. Именно в ходе бюджетного планирования в Российской Федерации устанавливаются доли каждого налога, поступившего на данной территории, в соответствующих бюджетах с целью осуществления регулирования доходной базы всех бюджетов.

Одновременно с этим следует отметить, что из всего многообразия видов налогов, установленных в налоговой системе России, фактически пять налогов (налог на прибыль, налог на добавленную стоимость (НДС), акцизы, таможенные пошлины и налог на доходы физических лиц) с фискальной точки зрения являются решающими. Они играют на протяжении всех лет создания основ механизма рыночных отношений в России решающую роль в формировании доходов российской бюджетной системы. Вместе с тем первые четыре налога являются определяющими с точки зрения налоговой нагрузки на налогоплательщиков – юридических лиц.

Современная трехуровневая налоговая система Российской Федерации достаточно динамична и претерпела за последнее десятилетие ряд существенных изменений. Все они были вызваны необходимостью создания налоговой системы, наиболее соответствующей рыночным отношениям и предоставляющей возможность каждому уровню власти самостоятельно формировать доходную часть своего бюджета исходя из собственных налогов, регулирующих налогов и неналоговых поступлений. Безусловно, ее нельзя назвать совершенной, но все же ее развитие происходит эволюционным путем, обеспечивая преемственность и совершенствование налогового права.

Четкое распределение налогов по уровням государственного управления является одним из основных принципов не только организации, но и реформирования налоговой системы в условиях рыночной экономики. Совершенствование налоговой системы в настоящее время должно идти по направлению распределения налогов - расширения части второй Налогового кодекса РФ.

Федеральные налоги и сборы представляют собой обязательные платежи физических и юридических лиц, которые устанавливаются высшим органом законодательной власти федеративного государства. Поступления от федеральных налогов зачисляются в федеральный бюджет либо распределяются между федеральным бюджетом и бюджетами субъектов Федерации. Состав федеральных налогов, их налоговая ставка, налоговая база, режим уплаты определяются высшим законодательным органом Федерации.

К федеральным налогам и сборам отнесены:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Важнейшим элементом налоговой системы является налог на добавленную стоимость (НДС), который представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения и определяемой как разница между стоимостью реализованной продукции (товаров), работ, услуг и стоимостью материальных затрат, отнесённых на издержки производства и обращения.

НДС занимает 2-е место среди источников формирования бюджета. В настоящее время НДС – основной и наиболее стабильный источник налоговых поступлений федерального бюджета.

Налог на добавленную стоимость – косвенный налог на потребление. Налог взимается в тот момент, когда совершается акт купли-продажи, и до тех пор, пока продукция (работы, услуги) не дойдет до конечного потребителя. В результате достигается сочетание обложения на всех стадиях производства и обращения с реальным участием каждого из звеньев в уплате налога. Технически механизм взимания НДС удобен и обеспечивает быстрое поступление налога в бюджет.

НДС имеет очень устойчивую базу обложения, которая не зависит от текущих материальных затрат. В бюджет начинают поступать средства задолго до того, как произойдет окончательная реализация готовой продукции (работ, услуг). Они продолжают поступать и при любой перепродаже готового изделия. Уклониться от уплаты налога довольно сложно, хотя это и случается. Плательщик налога не несёт на себе тяжесть налогового бремени, связанного с взиманием НДС при покупке сырья, материалов, полуфабрикатов, комплектующих изделий, поскольку компенсирует свои затраты, перекладывая их на покупателя. Лишь на последнем потребителе продукции процесс переложения налога заканчивается.

НДС имеет свои достоинства и недостатки, но западная практика использования НДС показывает, что налог обеспечивает устойчивую и широкую базу формирования бюджета благодаря своей универсальности. НДС выполняет важную роль выравнивателя стоимостных колебаний в экономике при условии равновесия между денежным спросом и товарным предложением, сложившимся естественным рыночным способом, а также при насыщенности товарных рынков и относительно стабильной межотраслевой норме прибыли, свободном переливе капиталов.

Еще один из наиболее важных федеральных налогов – это налог на прибыль организаций – один из главных доходных источников федерального бюджета, а также региональных и местных бюджетов. Налог на прибыль является федеральным регулирующим налогом и занимает центральное место в системе налогообложения предприятия, организаций. Налог на прибыль как прямой налог должен выполнять своё функциональное предназначение – обеспечивать стабильность инвестиционных процессов в сфере производства продукции (товаров и услуг), а также законное наращивание капитала. Фискальная функция налога на прибыль, вторична, но не малозначительна. По доле поступления налогов в консолидированный бюджет он занимает далеко не последнее место.

Налог на доходы физических лиц введён с 1 января 2001 г. (ранее подоходный налог с физических лиц). Плательщиками налога признаются физические лица, являющиеся резидентами РФ, а также физические лица, получающие доходы от источников, расположенных в РФ, не являющиеся налоговыми резидентами РФ.

Акцизы – вид косвенных налогов на товары преимущественно массового потребления. Сумма акциза включается в конечную цену товара и тариф. В настоящее время акцизы применяются во всех странах рыночной экономики. Они установлены на ограниченный перечень товаров и играют двоякую роль:

во-первых, это один из важных источников дохода бюджета;

во-вторых, это средство ограничения потребления подакцизных товаров (в основном социально вредных) и регулирование спроса и предложения товаров.

Приобретая товар, в цену которого включён акциз, покупатель тем самым оплачивает его, хотя непосредственным плательщиком этого налога в бюджет, является продавец.

Согласно 50 ст. Бюджетного кодекса РФ: В федеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

- налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, - по нормативу 100 процентов;

- налога на прибыль организаций (в части доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, а также в части доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) - по нормативу 100 процентов;

- налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 года N 225-ФЗ «О соглашениях о разделе продукции» (далее - Федеральный закон «О соглашениях о разделе продукции») и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, - по нормативу 20 процентов;

- налога на добавленную стоимость - по нормативу 100 процентов;

- акцизов на спирт этиловый из пищевого сырья - по нормативу 50 процентов;

- акцизов на спирт этиловый из всех видов сырья, за исключением пищевого, - по нормативу 100 процентов;

- акцизов на спиртосодержащую продукцию - по нормативу 50 процентов;

- акцизов на табачную продукцию - по нормативу 100 процентов;

- акцизов на автомобили легковые и мотоциклы - по нормативу 100 процентов;

- акцизов по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации, - по нормативу 100 процентов;

- налога на добычу полезных ископаемых в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;

- налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 100 процентов;

- налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) - по нормативу 40 процентов;

- налога на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации - по нормативу 100 процентов;

- регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;

- регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 95 процентов;

- регулярных платежей за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции - по нормативу 100 процентов;

- сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 20 процентов;

- сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) - по нормативу 20 процентов;

- водного налога - по нормативу 100 процентов;

- государственной пошлины (за исключением государственной пошлины, подлежащей зачислению в бюджеты субъектов Российской Федерации и местные бюджеты и указанной в статьях 56, 61, 61.1 и 61.2 настоящего Кодекса) - по нормативу 100 процентов.

Таким образом, налоги – один из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчётный доход и прибыль предприятия. Налоги должны стать не только орудием сбалансированного бюджета, но и мощным стимулом развития народного хозяйства страны. Они должны способствовать структурно-технологическому совершенствованию производства, сбалансированию экономических интересов, укреплению на паритетных началах всех форм собственности.

1.4. Проблемы мобилизации федеральных налогов в доходной части федерального бюджета

Проблема мобилизации федеральных налогов - одна из наиболее сложных в практике осуществления проводимой в нашей стране экономической реформы. На сегодняшний день нет другого аспекта реформы, который подвергался бы такой же серьезной критике и был бы предметом таких же жарких дискуссий и объектом анализа и противоречивых идей по реформированию. С другой стороны, налоговая система - это важнейший элемент рыночных отношений и от нее во многом зависит успех экономических преобразований в стране [18,с.143].

Для современной налоговой системы России, характерно множество проблем, одной из которых продолжает оставаться ее фискальная направленность. Фискальная направленность налогового производства выражается на практике в установлении жесткого регламента в отношении налогооблагаемой базы. В конечном итоге это вылилось в требование о необходимости обособления налогового учета из системы бухгалтерского. Общее бремя налогов и платежей в РФ в настоящее время намного выше, чем в развитых зарубежных странах. Налоговую политику России можно охарактеризовать принципом «взять все, что можно». Наиболее яркий пример - повышение страховых взносов (в 2010 году их размер составлял 26%, а с 2011 года их ставка возрасла до 34%). Для подъема промышленности, сельского хозяйства необходимы средства. Чтобы иметь средства для наполнения доходной части бюджета, государство вынужденно повышать налоги. В результате ни одно юридическое или физическое лицо просто не в состоянии реально заплатить все налоги да еще и вкладывать средства в расширение производства. Поэтому, сплошь и рядом идет сокрытие налогов, неплатежи, разрастание теневой экономики.

Следует отметить и проблему нестабильности налогового законодательства, когда вносятся поправки и изменения, имеющие обратную силу, ликвидируются ранее введенные привилегии, что создает дополнительный источник риска для инвесторов. Государство должно гарантировать соблюдение стабильности налогов и правил их взимания в течение значительного периода времени. Налоги не должны пересматриваться чаще, чем раз в несколько, например, в 5 лет. При этом обо всех планируемых изменениях, налогоплательщиков необходимо извещать до периода их действия, а не ставить перед уже свершившимся фактом [35, c.124].

Также в настоящее время продолжает иметь место недостаточная четкость и ясность положений нормативных документов по налогообложению, их противоречивость и запутанность, что значительно затрудняет их изучение налогоплательщиком. В связи с этим ошибки при исчислении налогов остаются практически неизбежными.

Нестабильность, частая смена «правил игры с государством», принятие налоговых актов задним числом, противоречивостью законов и подзаконных актов, в том числе директивных конструктивных материалов, создающих возможность, а порой просто необходимость их дополнительного толкования - все это не только отпугивает иностранных инвесторов, но и создает серьезные препятствия в работе отечественных производителей.

Огромное внимание, обращает на себя проблема неэффективности отдельных элементов налогового механизма. Существует многочисленный аппарат налоговой инспекции, отделов УВД по борьбе с экономическими преступлениями, но при этом результат работы оставляет желать лучшего. Из-за неподготовленности кадров этих органов, неумения грамотно провести поддержку, ревизию, зачастую многие и юридические, и физические лица легко уходят от ответственности за сокрытие налогов.

Россию захлестнула волна разоблачений связанных с незаконными финансовыми операциями. Теневая экономика - это наиболее латентный вид экономической деятельности, качественно отличающийся от всех других нарушений и «сокрытий» требующий большего количества сил и средств для борьбы с ним, в частности применения оперативно-розыскных методов, и потому представляющий собой наиболее тяжкий вид социально опасных деяний в налоговой сфере. От решения указанных выше проблем зависит эффективность формирования доходов бюджетов всех уровней, рост предпринимательской активности, развитие производства и в конечном итоге стабилизация экономики нашей страны.Следует отметить и проблему нестабильности налогового законодательства, когда вносятся поправки и изменения, имеющие обратную силу, ликвидируются ранее введённые привилегии, что создаёт дополнительный источник риска для инвесторов. Государство должно гарантировать соблюдение стабильности налогов и правил их взимания в течение значительного периода времени. Налоги не должны пересматриваться чаще, чем раз в несколько, например, в 5 лет [30, с.22].

При этом обо всех планируемых изменениях, налогоплательщиков необходимо извещать до периода их действия, а не ставить перед уже свершившимся фактом.

К сожалению, принятый Налоговый Кодекс требует дальнейших уточнений и дополнений. Так в статье 6 сказано, что нормативно-правовой акт признаётся не соответствующим кодексу, если он противоречит общим началам и (или) буквальному смыслу конкретных положений настоящего кодекса.

Во-первых, не ясно, что такое «общее начало» в Налоговом Кодексе ст.1 упоминает об «общих принципах» и ст. 3 посвящена «основным началам» станет всё, что захочется толкователю закона, который с последующей опорой на «буквальный смысл» сможет оспорить любую норму.

В налоговом кодексе любая неясность заведомо обращена в пользу одной стороны – налогоплательщика.

Буквальная трактовка Налогового Кодекса Российской Федерации предоставляет безграничные возможности для извращения сути налоговой идеи и субъективного толкования законодательства. Если пристрастно подойти к чтению положений Кодекса, если занять позицию непримиримого ревнителя буквы, то почти все в нём может стать предметом спора с соответствующими потерями для бюджета.

Таким образом, в настоящее время продолжает иметь место недостаточная четкость и ясность положений нормативных документов по налогообложению, их противоречивость и запутанность, что, значительно затрудняет их изучение налогоплательщика, в связи с чем, их ошибки при исчислении налогов остаются неизбежными. Бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе. Классификация доходов основывается на законодательных актах РФ, определяющих источники формирования доходов бюджетов всех уровней.

1.5. Правовое регулирование вопросов по формированию Федерального бюджета Российской Федерации

Законопроект Федерального закона «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов» подготовлен в соответствии с требованиями Бюджетного кодекса Российской Федерации (далее - Бюджетный кодекс).

Общие требования к структуре и содержанию закона о бюджете установлены статьей 184.1 Бюджетного кодекса, которые применительно к федеральному бюджету конкретизируются статьями 199 и 205 Бюджетного кодекса [14, c.165].

В соответствии с пунктом 3 статьи 169 Бюджетного кодекса законопроект содержит показатели федерального бюджета на 2013 год и на плановый период 2014 и 2015 годов.

Пунктом 1 статьи 184.1 Бюджетного кодекса установлен перечень основных характеристик федерального бюджета, утверждаемых законом (решением) о бюджете (объем доходов, расходов, профицит или дефицит бюджета).

В соответствии со статьей 199 Бюджетного кодекса к основным характеристикам федерального бюджета отнесены также условно утверждаемые расходы планового периода, верхний предел государственного внутреннего долга Российской Федерации и верхний предел государственного внешнего долга Российской Федерации [2].

Согласно статье 199 Бюджетного кодекса при утверждении основных характеристик федерального бюджета должны быть указаны такие исходные макроэкономические показатели, как прогнозируемый в соответствующем финансовом году объем валового внутреннего продукта и уровень инфляции (потребительских цен), положенные в основу формирования основных характеристик федерального бюджета [2].

С учетом того, что в 2013 - 2014 годах планируется превышение расходов федерального бюджета над доходами, в соответствии со статьей 199 Бюджетного кодекса необходимо утвердить дефицит федерального бюджета на 2013 год и на плановый период 2014 и 2015 годов [14, c.161].

В статье 1 законопроекта (в части 1 - на 2013 год, в части 2 - на 2014 и 2015 годы) представлены все указанные параметры федерального бюджета, являющиеся в соответствии с Бюджетным кодексом предметом рассмотрения Государственной Думой проекта Федерального закона о федеральном бюджете в первом чтении.

Статья 1. Основные характеристики федерального бюджета на 2013 год и на плановый период 2014 и 2015 годов

1. Утвердить основные характеристики федерального бюджета на 2013 год, определенные исходя из прогнозируемого объема валового внутреннего продукта в размере 66 515,0 млрд. рублей и уровня инфляции, не превышающего 5,5 процента (декабрь 2013 года к декабрю 2012 года):

1) прогнозируемый общий объем доходов федерального бюджета в сумме 12 865 925 621,0 тыс. рублей;

2) общий объем расходов федерального бюджета в сумме 13 387 340 174,7 тыс. рублей;

3) верхний предел государственного внутреннего долга Российской Федерации на 1 января 2014 года в сумме 6 600 552 240,0 тыс. рублей;

4) верхний предел государственного внешнего долга Российской Федерации на 1 января 2014 года в сумме 66,2 млрд. долларов США, или 53,0 млрд. евро;

5) дефицит федерального бюджета в сумме 521 414 553,7 тыс. рублей.

Статья 2. Нормативы распределения доходов между бюджетами бюджетной системы Российской Федерации на 2013 год

1. В соответствии с пунктом 2 статьи 184.1 Бюджетного кодекса Российской Федерации утвердить нормативы распределения доходов между бюджетами бюджетной системы Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов согласно приложению 1 к настоящему Федеральному закону [7].

2. Установить, что доходы от уплаты акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей подлежат зачислению:

1) в федеральный бюджет в 2013 году по нормативу 28 процентов;

2) в бюджеты субъектов Российской Федерации в 2013 году по нормативу 72 процента.

3. Доходы от уплаты акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, зачисляемые в бюджеты субъектов Российской Федерации, направляются в уполномоченный территориальный орган Федерального казначейства и перечисляются им в бюджеты субъектов Российской Федерации не реже одного раза в 10 дней в соответствии с нормативами распределения на 2013 год согласно приложению 2 к настоящему Федеральному закону.

4. Доходы от федеральных налогов, в том числе налогов, предусмотренных специальными налоговыми режимами, и сборов, поступающие от плательщиков на территориях Ханты-Мансийского автономного округа - Югры и Ямало-Ненецкого автономного округа, в 2013 году подлежат зачислению соответственно в бюджеты Ханты-Мансийского автономного округа - Югры и Ямало-Ненецкого автономного округа по установленным Бюджетным кодексом Российской Федерации и настоящим Федеральным законом нормативам, за исключением подлежащих зачислению в бюджет Тюменской области налоговых доходов от налога на прибыль организаций, зачисляемых в бюджеты субъектов Российской Федерации по нормативу в размере 29,5 процента.

5. Установить, что зачисление в федеральный бюджет и бюджеты государственных внебюджетных фондов доходов от погашения задолженности по единому социальному налогу (соответствующим пеням и штрафам) осуществляется по нормативу 100 процентов в соответствующий бюджет по налоговой ставке, действовавшей до 1 января 2010 года.

Статья 3. Индексация ставок отдельных видов платежей на 2013 год

1. Ставки платы за единицу объема древесины, заготавливаемой на землях, находящихся в федеральной собственности, установленные Правительством Российской Федерации в 2007 году, применяются в 2013 году с коэффициентом 1,30.

2. Ставки платы за единицу объема лесных ресурсов (за исключением древесины) и ставки платы за единицу площади лесного участка для аренды лесного участка, находящегося в федеральной собственности, установленные Правительством Российской Федерации в 2007 году, применяются в 2013 году с коэффициентом 1,13.

3. Нормативы платы за негативное воздействие на окружающую среду, установленные Правительством Российской Федерации в 2003 году и в 2005 году, применяются в 2013 году с коэффициентом соответственно 2,20 и 1,79 [7].

Статья 4. Главные администраторы доходов федерального бюджета и главные администраторы источников финансирования дефицита федерального бюджета

1. Утвердить перечень главных администраторов доходов федерального бюджета согласно приложению 4 к настоящему Федеральному закону.

2. Утвердить перечень главных администраторов источников финансирования дефицита федерального бюджета согласно приложению 5 к настоящему Федеральному закону.

3. Федеральные органы государственной власти, федеральные государственные органы, Центральный банк Российской Федерации, являющиеся главными администраторами доходов федерального бюджета, по согласованию с Министерством финансов Российской Федерации вправе наделить свои территориальные органы, а также подведомственные им казенные учреждения отдельными полномочиями главных администраторов доходов федерального бюджета путем издания правового акта.

Статья 5. Особенности администрирования доходов бюджетов бюджетной системы Российской Федерации в 2013 году

1. Впредь до внесения изменений в пункт 2 статьи 855 Гражданского кодекса Российской Федерации в соответствии с Постановлением Конституционного Суда Российской Федерации от 23 декабря 1997 года № 21-П «По делу о проверке конституционности пункта 2 статьи 855 Гражданского кодекса Российской Федерации и части шестой статьи 15 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации» в связи с запросом Президиума Верховного Суда Российской Федерации» при недостаточности денежных средств на счете налогоплательщика для удовлетворения всех предъявленных к нему требований списание средств по расчетным документам, предусматривающим платежи в бюджеты бюджетной системы Российской Федерации, а также перечисление или выдача денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору, производятся в порядке календарной очередности поступления указанных документов после перечисления платежей, осуществляемых в соответствии с указанной статьей Гражданского кодекса Российской Федерации в первую и во вторую очередь.

2. Территориальные органы Федеральной налоговой службы по месту нахождения налогоплательщиков вправе обращаться в суды с исками о взыскании сумм задолженности по процентам, начисленным на реструктурированную задолженность по федеральным, региональным и местным налогам и сборам в бюджеты бюджетной системы Российской Федерации.

Пунктом 2 статьи 192 Бюджетного кодекса определено, что проектом федерального закона о федеральном бюджете на очередной финансовый год и плановый период предусматривается уточнение показателей утвержденного федерального бюджета планового периода и утверждение показателей второго года планового периода составляемого бюджета [7].

Механизм использования нефтегазовых доходов федерального бюджета, а также формирования, использования и управления средствами Резервного фонда и Фонда национального благосостояния определен возобновляемыми с 1 января 2013 года бюджетными правилами, которые предусматриваются проектом Федерального закона №102334-6 «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации».

Бюджетные правила основаны на использовании базовой цены на нефть при расчете предельного объема расходов федерального бюджета. Под базовой ценой на нефть на очередной финансовый год и плановый период понимается средняя цена на нефть за пятилетний период для очередного финансового года, завершающийся текущим финансовым годом (очередным финансовым годом для первого года планового периода и первым годом планового периода для второго года планового периода), с ежегодным увеличением расчетного периода на один год до достижения им десятилетнего периода. Дополнительные нефтегазовые доходы в случае, если прогнозная цена на нефть превышает базовую, подлежат направлению в Резервный фонд до достижения его нормативной величины. Если прогнозная цена ниже базовой, на покрытие дефицита федерального бюджета используются средства Резервного фонда.

Нормативная величина Резервного фонда принимается равной 7% ВВП, что позволит обеспечить «подушку безопасности» для федерального бюджета на трехлетний бюджетный цикл при умеренном снижении цены на нефть и компенсировать потери доходной части федерального бюджета при сильном краткосрочном снижении цены на нефть. После достижения нормативного объема Резервного фонда не менее половины дополнительных нефтегазовых доходов могут быть направлены в Фонд национального благосостояния, а оставшиеся средства - направлять на финансирование инфраструктурных и других приоритетных проектов с ограниченным сроком действия [7].

Таким образом, при формировании резервного фонда и Фонда национального благосостояния допускается использование части дополнительных нефтегазовых доходов на замещение источников финансирования дефицита федерального бюджета по решению Правительства Российской Федерации.

Глава 2. НАЛОГОВЫЕ ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА РФ: ИХ СОДЕРЖАНИЕ И АНАЛИЗ

2.1. Налоговые доходы Федерального бюджета РФ: их содержание и характеристика в условиях рыночной экономики

В 2011-2013 гг. продолжается тенденция снижения доли доходов Федерального Бюджета в ВВП, которая наблюдалась и ранее (с 17,4% в 2010 году до 16,8% в 2013 году). Эта тенденция вызвана снижением прогнозируемого поступления нефтегазовых доходов в процентах к ВВП с 8,3% в 2010 году до 7,5% в 2013 году.

Несмотря на рост доходных поступлений, в том числе, благодаря предпринимаемым мерам Правительства РФ, лишь в 2012 году номинальный объем доходов сможет незначительно превысить уровень 2008 года на 2,5%.

Для достижения поставленной задачи в Бюджетном послание Президента РФ касательно увеличения доли нефтегазовых доходов в структуре доходов Федерального Бюджета, Правительство РФ вносит изменения в налоговое и бюджетное законодательство, а также в таможенную политику, что отражается на неравномерном росте нефтегазовых поступлений. Так в среднем за год они растут на 11,5%, при этом в 2011 году они выросли на 15,3%, а в 2013 году на 7,6% [23, c.55].

При этом прогнозируется и независимое снижение нефтегазовых доходов по отношению к ВВП. Наиболее значительными причинами этому будут более низкий темп роста цены на нефть «Urals» и снижение курса доллара США по отношению к рублю.

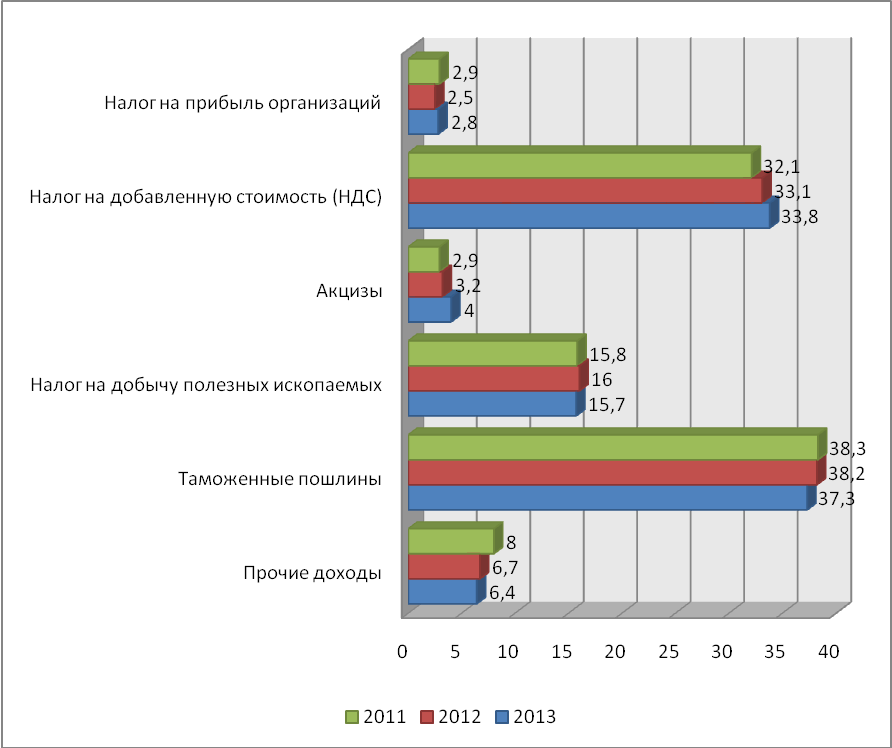

Деление поступлений в доходы Федерального Бюджета могут быть не только на основе нефтегазовых поступлений, но и на основе налоговых и соответственно неналоговых поступлений. Неналоговые доходы в 2011-2013 гг. останутся примерно в тех же пределах, а основным видом налоговых доходов так и продолжат оставаться налог на добавленную стоимость (32-33%) и таможенные пошлины (37-38%).

Структура основных налоговых доходов Федерального Бюджета на 2011 -2013 гг. представлена на диаграмме в приложении 1.

После кризиса, планировалось снижение налога на прибыль на 4% и трехкратное сокращение налога на малый бизнес. Однако изменения в налоге на прибыль должно сочетаться «с инвестиционной налоговой льготой, чтобы те 400 млрд. руб. дополнительных доходов от этого предприятиями и организациями преимущественно направлялись на инвестиции, а не на решение текущих задач» [9].

За последние несколько лет Федеральный Бюджет РФ стремительно вырос, в основном за счет расходной части. В 2008 году, к примеру, Москва перегнала Нью-Йорк на 10 млрд. долларов, причиной тому отчасти послужили огромные обязательства, взятые на себя Правительством РФ: повышение пенсии, довольствия военнослужащих; материнский капитал; вложения в государственные корпорации и другие. Бюджет 2009 года был по номинальному выражению примерно равен бюджету 2008 года, а бюджет 2010 года соответственно 2009 года, однако, каждый из них в реальном выражении уступал предыдущему 10%, следовательно, бюджет 2010 года был на 20% бюджета 2008 года. Но даже в кризис статьи расходов на инновации, образование и здравоохранение не были снижены, что соответствует общей направленности бюджетной политики по модернизации экономики.

Согласно Бюджетному посланию Президента РФ приоритетным направлением бюджетной политики на 2011-2013 гг. должно быть «проведение всесторонней модернизации экономики, создание условий для повышения ее эффективности и конкурентоспособности, долгосрочного устойчивого развития, улучшение инвестиционного климата, достижение конкретных результатов».

Ранее в 2000-е годы, в России наблюдался рост экономики, однако, единственной его причиной был высокий уровень цен на сырьевые ресурсы, которые собственно и стали причиной резкого сокращения доходов бюджета в 2008 году, когда уровень цен на нефть упал более чем в два раза. Наряду с прямой причиной возросшего дефицита бюджета в 2008 году, существуют и косвенные причины – это отсутствие роста отраслей, отвечающих за инновацию и модернизацию экономики, то есть те, которые могли бы пополнять нефтегазовые доходы бюджета. Выявив такие провалы в структуре доходов бюджета, одной из основных позиций бюджетной политики на 2011-2013 г.г. стала уменьшение зависимости бюджетных обязательств от нефтегазовых ресурсов, и тем самым, сокращение бюджетного дефицита к 2013 году в два раза по сравнению с 2009 годом.

Макроэкономические показатели, на основе которых формируется Федеральный Бюджет на 2011-2013 г.г., обладают незначительно, но положительной динамикой.

Объем ВВП в 2011 году составил 50 389 млрд. рублей, в 2012 году – 55 950 млрд. рублей, в 2013 году – 61 920 млрд. рублей при темпах роста соответственно 104,2%, 103,9% и 104,5%. Рост ВВП в 2011-2013 г.г. будет значительно ниже, чем в докризисный период (в 2003 – 2008 г.г. он составлял в среднем 107%). В 2011-2013 г.г. прогнозируется последовательное снижение целевого показателя инфляции с 6-7% в 2011 году до 5-6% в 2012 году и 4,5-5,5% в 2013 году.

Таким образом, для мобилизации налоговых доходов в Федеральный Бюджет Правительство РФ вносит изменения в налоговую политику, связанные с увеличением налоговой нагрузки на нефтегазовый сектор экономики, отменой неэффективных налоговых льгот.

2.2. Анализ налоговых доходов Федерального бюджета РФ

По оперативным данным Федеральной налоговой службы, в федеральный бюджет в 2011 году составили 4 480,8 млрд. рублей, что на 39,7% больше, чем в 2010 году [48]. Основную часть налогов, сборов и иных обязательных платежей в федеральный бюджет РФ в январе-ноябре 2011 г. обеспечили поступления налога на прибыль организаций – 7,74%, налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, ввозимые из Республики Беларусь и Республики Казахстан – 40,5%.

Поступление налога на прибыль организаций в федеральный бюджет Российской Федерации в январе-ноябре 2011 г. составило 311,8 млрд. рублей и увеличилось по сравнению с соответствующим периодом предыдущего года на 43,15%. В общей сумме поступлений по данному налогу в январе-ноябре 2011 г. доля налога на прибыль организаций, зачисляемого в бюджеты бюджетной системы Российской Федерации по соответствующим ставкам, снизилась по сравнению с соответствующим периодом предыдущего года на 0,3 процентного пункта и составила 94,9%; доля налога с доходов, полученных в виде дивидендов, увеличилась на 0,3 процентного пункта и составила 4,0% [48].

В январе-ноябре 2011 г. в федеральный бюджет Российской Федерации поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 211,6 млрд. рублей, что в 2 раза больше по сравнению с соответствующим периодом предыдущего года. Основную часть поступлений (94,1%) обеспечили акцизы на табачную продукцию, автомобильный бензин, дизельное топливо, пиво, алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин). В январе-ноябре 2011 г. поступление налога на добычу полезных ископаемых составило 1825,5 млрд. рублей, увеличившись по сравнению с соответствующим периодом предыдущего года на 45,9%. Доля поступлений налога на добычу нефти составила 90,4% и увеличилась по сравнению с соответствующим периодом предыдущего года на 0,3 процентного пункта. В ноябре 2011 г. поступление налога на добычу полезных ископаемых составило 191,4 млрд. рублей, что на 2,5% больше по сравнению с предыдущим месяцем.

По оперативным данным Федеральной налоговой службы, в федеральный бюджет Российской Федерации в 2012 г. поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, на сумму 5165,1 млрд. рублей, что на 22% больше, чем в 2011 году. Основную часть налогов, сборов и иных обязательных платежей федерального бюджета в 2012 г. обеспечили поступления налога на прибыль организаций – 7,28%, налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, ввозимые из Республики Беларусь и Республики Казахстан – 38,5%.

Поступление налога на прибыль организаций в федеральный бюджет Российской Федерации в 2012 г. составило 375,8 млрд. рублей и увеличилось по сравнению с 2011 г. на 20,52%. В общей сумме поступлений по данному налогу в 2012 г. доля налога на прибыль организаций, зачисляемого в бюджеты бюджетной системы Российской Федерации по соответствующим ставкам, снизилась по сравнению с предыдущим годом на 1,3 процентного пункта и составила 93,4%. В 2012 г. в федеральный бюджет Российской Федерации поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 341,9 млрд. рублей, что на 61,57% больше по сравнению с 2011 годом. Основную часть поступлений (53,2%) обеспечили акцизы на табачную продукцию, автомобильный бензин, дизельное топливо, пиво, алкогольную продукцию (за исключением пива и вин) [49].

По оперативным данным Федеральной налоговой службы, в федеральный бюджет Российской Федерации в январе-сентябре 2013 г. поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, на сумму 3980,2 млрд. рублей, что на 22,94% меньше, чем в соответствующем периоде предыдущего года. Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в январе-сентябре 2013 г. обеспечили поступления налога на добычу полезных ископаемых - 47%, налога на добавленную стоимость на товары (работы, услуги) – 37,35%, налога на прибыль организаций – 6,517% [50].

Таким образом, поступления администрируемых ФНС России доходов в федеральный бюджет в январе-сентябре 2012 года составили 5165,1 млрд. рублей, что на 15,27% больше, чем в 2011 году 4480,8, а в 2013 году в январе-сентябре поступления составили 3980,2, уменьшение составило 22,94%.

Глава 3. ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ФОРМИРОВАНИЯ ФЕДЕРАЛЬНОГО БЮДЖЕТА РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1. Проблемы, выявленные при оценке

Федерального бюджета Российской Федерации

По оперативным данным Федеральной налоговой службы, задолженность по налогам и сборам, учитываемая с момента ее возникновения (без учета задолженности по единому социальному налогу, уплате пеней и налоговых санкций), в консолидированный бюджет Российской Федерации на 1 декабря 2011 г. составила 692,6 млрд. рублей. По сравнению с 1 января 2011 г. она сократилась на 1,5%, в том числе по налогу на добычу полезных ископаемых – на 68,7%, налогу на прибыль организаций – на 8,5%, налогу на добавленную стоимость – на 0,4%. Увеличилась задолженность по акцизам в целом на 5,6%.

Задолженность по уплате пеней и налоговых санкций (штрафов) на 1 декабря 2011 г. составила 335,1 млрд. рублей и сократилась по сравнению с 1 января 2011 г. на 15,1%.

Недоимка по налоговым платежам на 1 декабря 2011 г. составила 308,0 млрд. рублей (44,5% от общей задолженности). По сравнению с 1 января 2011 г. она сократилась на 2,0%, в том числе по налогу на прибыль организаций – на 39,8%. Увеличилась недоимка по налогу на добычу полезных ископаемых на 46,5%, акцизам в целом – на 29,6%, налогу на добавленную стоимость – на 10,4% [49].

Урегулированная задолженность на 1 декабря 2011 г. составила 378,5 млрд. рублей (54,7% от общей задолженности). По сравнению с 1 января 2011 г. она увеличилась на 0,2%. Основная часть урегулированной задолженности приходится на задолженность, приостановленную к взысканию в связи с введением процедур банкротства – 213,1 млрд. рублей (56,3%) и задолженность, взыскиваемую судебными приставами – 115,4 млрд. рублей (30,5%).

По оперативным данным Федеральной налоговой службы, задолженность по налогам и сборам, учитываемая с момента ее возникновения (без учета задолженности по единому социальному налогу, уплате пеней и налоговых санкций), в консолидированный бюджет Российской Федерации на 1 января 2013г. составила 728,1 млрд.рублей. По сравнению с 1 января 2012г. она увеличилась на 7,8%, в том числе по акцизам в целом - на 33,6%, налогу на добычу полезных ископаемых - на 31,8%, налогу на прибыль организаций - на 8,8%, налогу на добавленную стоимость - на 4,8% [50].

Задолженность по уплате пеней и налоговых санкций (штрафов) на 1 января 2013г. составила 319,4 млрд.рублей и сократилась по сравнению с 1 января 2012г. на 3,1%.

Недоимка по налоговым платежам на 1 января 2013г. составила 346,3 млрд.рублей (47,6% от общей задолженности). По сравнению с 1 января 2012г. она увеличилась на 19,7%, в том числе по акцизам в целом - на 30,4%, налогу на добавленную стоимость - на 23,4%, налогу на прибыль организаций - на 20,5%, налогу на добычу полезных ископаемых - на 11,6%.

Урегулированная задолженность на 1 января 2013г. составила 376,5 млрд. рублей (51,7% от общей задолженности). По сравнению с 1 января 2012г. она увеличилась на 3,3%. Основная часть урегулированной задолженности приходится на задолженность, приостановленную к взысканию в связи с введением процедур банкротства - 203,2 млрд. рублей (54,0%) и задолженность, взыскиваемую судебными приставами - 118,7 млрд.рублей (31,5%).

По оперативным данным Федеральной налоговой службы, задолженность по налогам и сборам, учитываемая с момента ее возникновения (без учета задолженности по единому социальному налогу, уплате пеней и налоговых санкций), в консолидированный бюджет Российской Федерации на 1 октября 2013 г. составила 749,8 млрд. рублей. По сравнению с 1 января 2013 г. она увеличилась на 3,0%, в том числе по акцизам в целом - на 49,1%, налогу на добычу полезных ископаемых - на 22,9%, налогу на добавленную стоимость - на 4,8%.

Задолженность по уплате пеней и налоговых санкций (штрафов) на 1 октября 2013 г. составила 331,9 млрд.рублей и увеличилась по сравнению с 1 января 2013 г. на 3,9% [50].

Недоимка по налоговым платежам на 1 октября 2013 г. составила 343,4 млрд. рублей (45,8% от общей задолженности). По сравнению с 1 января 2013 г. она уменьшилась на 0,8%, в том числе по акцизам в целом - на 44,5%. Увеличилась недоимка по налогу на добычу полезных ископаемых в 1,6 раза, налогу на прибыль организаций - на 10,3%, налогу на добавленную стоимость - на 9,9%.

Урегулированная задолженность на 1 октября 2013 г. составила 402,5 млрд.рублей (53,7% от общей задолженности). По сравнению с 1 января 2013 г. она увеличилась на 6,9%. Основная часть урегулированной задолженности приходится на задолженность, приостановленную к взысканию в связи с введением процедур банкротства - 223,3 млрд.рублей (55,5%) и задолженность, взыскиваемую судебными приставами - 129,7 млрд. рублей (32,2%) [50].

Задолженность по единому социальному налогу на 1 октября 2013г. по сравнению с 1 января 2013 г. сократилась на 24,2% и составила 26,2 млрд.рублей; задолженность по уплате пеней и налоговых санкций сократилась на 18,4% и составила 16,9 млрд.рублей.

Задолженность по платежам в государственные внебюджетные фонды на 1 октября 2013 г. по сравнению с 1 января 2013 г. сократилась на 28,3% и составила 5,8 млрд. рублей; задолженность по уплате пеней и налоговых санкций сократилась на 32,8% и составила 13,6 млрд.рублей.

Декларируемые задачи экономического и социального развития страны не становятся приоритетами бюджета. Основной целью и ограничением при формировании бюджета является реализация нового бюджетного правила, согласно которому рассчитывается базовая цена на нефть за предшествующие 5 лет. На этой основе рассчитаются доходы бюджета от нефти и газа, которые могут быть использованы в текущем году в пределах заранее заданного условного дефицита бюджета (не более 1% от ВВП). Подобное бюджетное правило полностью деформирует бюджетный процесс, поскольку предписывает основываться при расчетах бюджета не на реалистичном прогнозе доходов от нефти и газа, исходя из динамики мировой конъюнктуры и прогноза развития национальной экономики, а на основе фиксации среднего уровня за прошлый произвольный период. Подобный расчет не только не позволяет выявить и прогнозировать будущий тренд экономического развития, но даже осуществить простую экстраполяцию сложившегося тренда.

Таким образом, расчеты бюджета основываются не на прогнозе, а на некоторых произвольно выбранных параметрах. Кроме того, - в основу проекта федерального бюджета Правительства РФ, как и в предыдущие годы, положен неточный прогноз дохода из-за сознательного занижения цены на нефть. В 2010 году ошибка составила 1 трлн. 355,4 млрд. рублей, в 2011 году ошибка составила 2 трлн. 523,1 млрд. рублей. При этом из 2 трлн. 523,1 млрд. рублей на увеличение расходов пошло только 267 млрд. рублей. В 2012 году первоначальный прогноз цены на нефть также был ошибочным (100 долларов за баррель), при том, что ожидаемая оценка среднегодовой цены на нефть за 2012 год совпадет с прогнозом альтернативного бюджета и составит 113-115 долларов за баррель. Поэтому ошибка по доходам по отношению к первоначально утвержденному бюджету составит в 2012 году свыше 1трлн. рублей.

Наиболее вероятная цена на нефть на 2013 год не 97 долларов США за баррель, а 116 долларов США за баррель нефти марки Юралс. Правительство неправильно закладывает снижение цены на нефть по сравнению с текущим годом. Снижение спроса на углеводороды на мировом рынке маловероятно, поскольку так же, как и в 2012 году, в 2013 году мировая экономика будет демонстрировать положительные темпы экономического роста, несмотря на стагнацию (близкие к нулю темпы роста) в Еврозоне. В прогнозе социально-экономического развития, представленного одновременно с проектом бюджета, Правительство дает адекватный прогноз роста мировой экономики (3,3-3,5%). С учетом позитивных темпов роста мировой экономики следует прогнозировать рост спроса на углеводороды, а также предположить рост цены на нефть на 3-4% по сравнению со среднегодовым уровнем 2012 года. Однако, на основе вполне реалистичного прогноза мировой экономики, Правительство закладывает в проекте бюджета цену на нефть, противоречащую собственному прогнозу. Резкое снижение цены на нефть возможно лишь при неожиданном сокращении спроса в связи со спадом производства, то есть в условиях развития мирового кризиса, что не прогнозируется.

По мнению лидеров партии «Справедливая Россия» Правительство РФ недооценивает не только доходы от экспорта углеводородов, но и от других источников вследствие занижения индекса-дефлятора ВВП преимущественно за счет занижения уровня инфляции. С учетом закладываемого роста тарифов на газ и электроэнергию в 10-15%, а также стабильного роста мировых цен на сырье и энергоносители и отсутствия целенаправленных усилий по сдерживанию тарифов, уровень инфляции 5,5% представляется маловероятным. Что касается параметров экономического роста, то при реализации правительственной стратегии искусственного торможения экономического роста за счет искусственного ограничения инвестиционной активности и сжатия платежеспособного спроса, и с учетом того, что, оставаясь на высоком уровне, цены на нефть уже не будут расти таким темпами, как это было в 2003-2011 годах, вполне возможно, что темпы роста экономики при реализации правительственной стратегии могут быть еще ниже. Если в целом по доходам федерального бюджета Правительство дает необоснованно заниженный прогноз, то прогноз по поступлениям налога на прибыль организаций и объема прибыли представляется завышенным. Прогноз роста поступлений от налога на прибыль, - составляет 18%, при общем темпе роста доходов федерального бюджета на 1,4%, росте ВВП на 8,6%.

На объемы поступлений доходов федерального бюджета этот фактор не оказывает существенного влияния, однако приводит к существенному завышению ожидаемых поступлений от одного из основных налоговых источников бюджетов субъектов РФ.

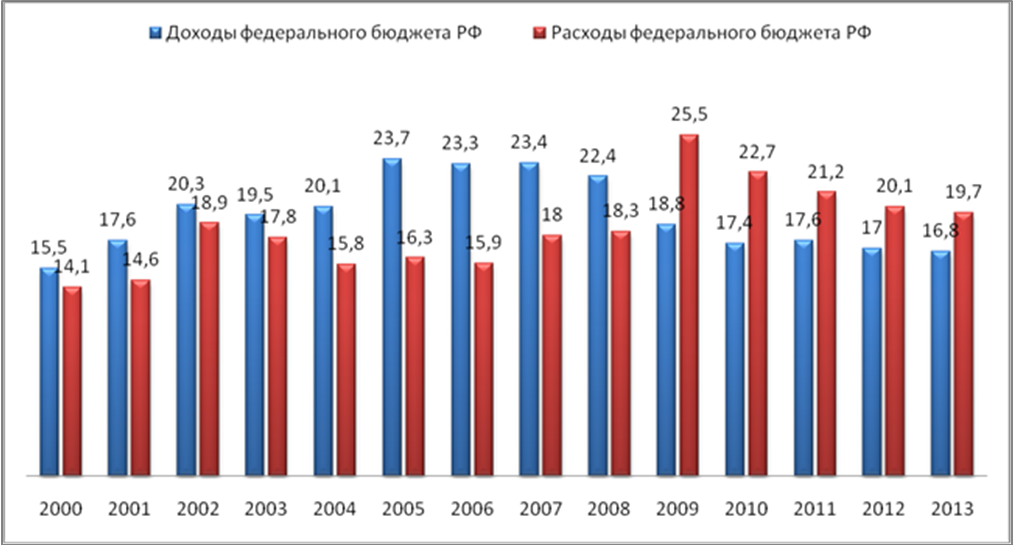

При расчете проекта Федерального Бюджета Правительство Российской Федерации исходило из цен на нефть марки «Urals» в 75-79 долларов США за баррель, но все же существуют риски падения цены при нестабильности мировой экономики или же замедление темпов ее роста. Динамика доходов и расходов Федерального бюджета приведена в приложении 2.

Частично на снижение дефицита повлияет прекращение действия антикризисных мер поддержки экономики, на которые за все три этапа антикризисной программы было выделено около 9 трлн. руб., из которых 60% – краткосрочные кредиты и 40% – долгосрочные кредиты и безвозмездное финансирование. Но все же часть уже начатых мер будет продолжать свое существование, например, поддержка рынка труда, автомобильной промышленности, самолетостроения и другие.

Еще один источник покрытия дефицита – это государственные заимствования, если в 2010 году таковым источников являлся Резервный Фонд, то, начиная с 2011 года, было принято решение о постепенном прекращение использования его как основного источника. Однако увеличение государственных займов влечет за собой и рост расходов бюджета за счет обслуживания этого долга, что при уменьшении дефицита бюджета, будет несколько его увеличивать обратно.

Следовательно, необходимо сокращать расходы Федерального Бюджета РФ, что и видно из диаграммы. При этом будут урезаны некоторые статьи расходов. Но, учитывая основные цели, отраженные в Бюджетном послании Президента РФ Федеральному собранию РФ, будут оставлены без изменения или увеличены статьи расходов по следующим направлениям:

- разработка и внедрение инструментов поддержки инноваций (одним из основных проектов являет построение НТК в Сколково);

- обеспечение долгосрочной устойчивости и сбалансированности пенсионной системы;

- повышение качества человеческого капитала (расходы на здравоохранение, физическую культуру и спорт, образование);

- повышение доступности и качества государственных и муниципальных услуг.

Основные характеристики и структура Федерального Бюджета на 2011, 2012 и 2013 годов сформированы на основе прогноза социально-экономического развития Российской Федерации на 2011-2013 гг., соответствуют основным положениям Бюджетного послания Президента РФ о бюджетной политике в 2011-2013 гг. и не противоречат Бюджетному Кодексу РФ.

Доходы в правительственном варианте бюджета по оценке Правительства РФ составят 12 866 млрд. рублей, что лишь на 1,4% больше ожидаемой правительственной оценки по 2012 году (12 682,7 млрд. руб.) и меньше ожидаемой наиболее вероятной оценки поступления доходов федерального бюджета (12 900 млрд. руб.), данные взяты из приложения 3. Подобный объем доходов возможен при прогнозе экономического кризиса в 2013 году, что противоречит правительственному прогнозу. Кроме того, объем ВВП в оценке Правительства РФ также занижен вследствие занижения прогнозной цены на нефть и инфляции и, по нашим оценкам, составит не 66 515 млрд. рублей, а 67 668 млрд. рублей.

Неправильная оценка доходов и цены на нефть приводит к тому, что бюджетное планирование осуществляется в расчете на дефицитный бюджет при фактическом профицитном, либо бездефицитном бюджете. Так, на следующий год Правительство планирует осуществление чистых заимствований на сумму 606,5 млрд. рублей при пополнении резервного фонда на 373,4 млрд. рублей и осуществлении приватизации на 427,7 млрд. рублей. Растут потери на курсовых разницах, имеет место рост государственного долга и расходов на обслуживание долга.

Так, рост расходов на обслуживание долга планируется увеличить по отношению к 2012 году на 42 млрд. рублей. В целом расходы на обслуживание долга выросли по сравнению с 2008 годом со 153,3 млрд. рублей до 425,3 млрд. рублей в 2013 году при том, что объективная потребность в заимствованиях имела место лишь в 2009 году, а в 2008 и 2011 годах бюджеты имели профицит.

Общие проблемы, обозначенные при рассмотрении доходов федерального бюджета на заседании Комитета по бюджету и налогам Счетной палатой, депутатами Государственной Думы [44].

1. Методики расчета прогнозируемых доходов федерального бюджета, разработанные администраторами доходов, в ряде случаев не утверждены и официально не согласованы с Минфином России. При этом отдельные администраторы до настоящего времени методики расчета прогнозируемых доходов не разработали.

2. В общем объеме доходов не учитываются отдельные поступления, которые являются доходами федерального бюджета, что не соответствует принципу полноты отражения доходов в федеральном бюджете, установленному статьей 32 Бюджетного кодекса.

Так, по данным Счетной палаты в составе общего объема доходов не учтены: акцизы на автомобильный бензин и дизельное топливо, ввозимые на территорию Российской Федерации (поступления в 2012 году составили 3,6 млрд. рублей, за 9 месяцев 2013 года – 4,1 млрд. рублей); задолженность по отмененным налогам и сборам в части планового периода; отдельные поступления, зависящие от решений Правительства Российской Федерации в сфере использования государственных запасов и природных ресурсов; ряд административных платежей и сборов; доходы, получаемые за рубежом и от реализации определенных видов федерального имущества. Показатели прогноза не содержат данных об объемах импорта автомобильного бензина и дизельного топлива.

3. Доходы, рассчитываемые на основе прогноза (НДС на товары (работы, услуги), реализуемые на территории Российской Федерации и другие налоги), могут оказаться ниже запланированных объемов в случае изменения параметров ВВП и других макроэкономических показателей.

4. Продолжение выявленной в 2006 - 2013 годах тенденции увеличения удельного веса налоговых вычетов в начислениях НДС в 2014 - 2016 годах, а также возможное недостижение запланированного повышения собираемости НДС создают риски непоступления данного налога в запланированных объемах.

5. Серьезной проблемой, влияющей на доходную часть бюджета, остается неправомерное возмещение НДС при реализации товаров (работ, услуг), которое, как правило, осуществляется с использованием фирм-"однодневок".

6. Существуют риски недопоступления экспортных пошлин на нефть и нефтепродукты, поставляемые в Республику Казахстан и Республику Белоруссия, в случае неурегулирования вопроса с беспошлинными поставками российской нефти и нефтепродуктов государствам Таможенного союза. Что также подтверждается экспертами Высшей школы экономики.

7. До настоящего времени Правительством Российской Федерации не внедрены системы полного учета налоговых льгот, не разработаны методики оценки их эффективности, что не позволяет определить, достигаются ли заявленные цели при их предоставлении.

8. В расчете доходов от аренды федерального имущества рост средней ставки аренды предусмотрен только в отношении имущества Минобороны России, без учета иных администраторов. Кроме того, не учитывается планируемое поступление дебиторской задолженности.

9. Доходы от уплаты государственной пошлины за государственную регистрацию транспортных средств и иные юридически значимые действия, связанные с изменениями и выдачей документов на транспортные средства, выдачей регистрационных знаков, могут быть меньше планируемого объема в связи с предстоящей отменой обязанности полиции по осуществлению государственного технического осмотра транспортных средств, а также в связи с сокращением количества административных процедур.

10. Существуют значительные резервы увеличения доходов бюджетной системы Российской Федерации, в том числе в части сокращения теневого сектора экономики, противодействия уклонению от уплаты налогов и других обязательных платежей, улучшения контрольной работы налоговых и таможенных органов, включая контроль возмещения НДС из федерального бюджета, оптимизации существующей системы льгот и преференций, повышения эффективности государственного контроля в области регулирования производства и оборота алкогольной и спиртосодержащей продукции.

11. Существенным потенциальным резервом увеличения доходов является сокращение совокупной задолженности перед бюджетной системой Российской Федерации по налоговым и таможенным платежам, которая по состоянию на 1 января 2013 года составляла более 1,1 трлн. рублей. Потенциальным источником дополнительных поступлений доходов от управления и распоряжения федеральным имуществом является взыскание задолженности по дивидендам, перечисляемым в федеральный бюджет, совершенствование учета земельных участков, находящихся в федеральной собственности.

Проект федерального бюджета на 2014 год и на плановый период 2015 и 2016 годов рассчитан на основе консервативного сценария развития мировой экономики и изменения мировых цен на сырье [44].

При формировании проекта федерального бюджета 2014 - 2016 годов использовались более консервативные оценки основных макроэкономических показателей, принимаемые для расчета основных параметров бюджетной системы, в сравнение и с показателями ФЗ-216 и параметрами, заложенными в Основных направлениях бюджетной политике (ОНДП) на 2014-2016 гг. Например, в ФЗ-216 в 2014- 2015 гг. рост ВВП прогнозировался на уровне 4,3 и 4,5%, а в ОНДП около 3,7 и 4,1% соответственно, в то время как в проекте федерального бюджета оценка по росту ВВП составляет 3,0 и 3,1%.

Макроэкономические условия разработки прогноза социально-экономического развития Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов характеризуются замедлением экономического роста, более низким уровнем мировых цен на нефть марки «Юралс» по сравнению с 2012 годом, ослаблением курса рубля к доллару США и продолжением оттока капитала из страны [44].

Вместе с тем, при разработке бюджета не дана оценка вероятности негативных сценариев, которые могут существенно увеличить риски для российской экономики.