Механизмы управления платежеспособностью предприятия

Содержание

Введение………………………………………………………………………….3

1. Постановка задачи…………………………………………………………….5

2. Построение модели…………………………………………………………….7

3. Исследование модели…………………………………………………………10

Заключение……………………………………………………………...………..20

Список литературы………………………………………………………………21

Введение

Возникновение и развитие в России рыночных отношений, формирование товарных, финансовых рынков и конкуренции предъявило новые, жесткие требования к предприятиям, что вызвало потребность в изменении механизмов их функционирования.

Повысилась самостоятельность и ответственность предприятий. Резко возросло значение финансового анализа, при помощи которого можно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность деятельности, перспективы развития, обеспеченность финансовыми ресурсами, целесообразность и эффективность их размещения и использования, финансовые взаимоотношения с партнерами.

Актуальность выбранной темы обусловлена значительными изменениями в экономической жизни страны и в действующем законодательстве.

Платежеспособность отражает способность предприятия платить по своим долгам и обязательствам в данный конкретный период времени.

На основе анализа определяются потенциальные возможности предприятия и тенденции для покрытия долга, разрабатываются мероприятия по избежанию банкротства.

Цель данной работы состоит в исследовании показателей, характеризующих платежеспособность предприятия.

Поставленная цель достигается путем решения следующих задач:

- анализ и обобщение теоретических основ решения проблемы платежеспособности;

- исследование финансового состояния и выявление проблем предприятия;

Предмет исследования –механизмы управления платежеспособностью предприятия.

Объектом данного исследования является ООО «Архимед»

Предприятие занимает прочное положение в отрасли.

Руководство предприятия первостепенное значение придает повышению эффективности и прозрачности деятельности компании.

Стабильно позитивная динамика производственно-финансовых показателей деятельности компании позволяет с уверенностью смотреть в будущее.

Для решения вышеизложенных задач в проекте были использованы следующие методы: сравнения, относительных и средних величин, графического и табличного представления данных, группировки, наблюдения.

Для практической части исследования использовались документы бухгалтерского учета и отчетности предприятия – бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2) и другие документы.

1. Постановка задачи

Платежеспособность — это возможность предприятия расплачиваться по своим обязательствам. При хорошем финансовом состоянии предприятие устойчиво платежеспособно; при плохом — периодически или постоянно неплатежеспособно. Самый лучший вариант, когда у предприятия всегда имеются свободные денежные средства, достаточные для погашения имеющихся обязательств. Но предприятие является платежеспособным и в том случае, когда свободных денежных средств у него недостаточно или они вовсе отсутствуют, но предприятие способно быстро реализовать свои активы и расплатиться с кредиторами.

Поскольку одни виды активов обращаются в деньги быстрее, другие — медленнее, необходимо группировать активы предприятия по степени их ликвидности, т.е. по возможности обращения в денежные средства.

К наиболее ликвидным активам относятся сами денежные средства предприятия и краткосрочные финансовые вложения в ценные бумаги. Следом за ними идут быстрореализуемые активы — депозиты и дебиторская задолженность. Более длительного времени требует реализация готовой продукции, запасов сырья, материалов и полуфабрикатов, которые относятся к медленно реализуемым активам. Наконец, группу труднореализуемых активов образуют земля, здания, оборудование, продажа которых требует значительного времени, а поэтому осуществляется крайне редко.

Для определения платежеспособности предприятия с учетом ликвидности его активов обычно используют баланс. Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности, с суммами обязательств по пассиву, сгруппированными по срокам их погашения.

Пассивы баланса по степени срочности их погашения можно подразделить следующим образом:

П1 — наиболее срочные обязательства (кредиторская задолженность);

П2 — краткосрочные пассивы (краткосрочные кредиты и займы);

П3 — долгосрочные кредиты и займы, арендные обязательства и др.;

П4 — постоянные пассивы (собственные средства, за исключением арендных обязательств и задолженности перед учредителями).

Классификация активов и пассивов баланса, которая разработана А. Д. Шереметом и другими, их сопоставление позволяют дать оценку ликвидности баланса.

2. ПОСТРОЕНИЕ МОДЕЛИ

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, то есть возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Анализ платежеспособности и ликвидности заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности погашения. По существу, ликвидность предприятия означает ликвидность его баланса.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

1. Наиболее ликвидные активы (А1), включающие денежные средства и краткосрочные финансовые вложения (ценные бумаги, за исключением балансовой стоимости собственных акций, выкупленных у акционеров);

2. Быстро реализуемые активы (А2) – краткосрочная дебиторская задолженность и прочие оборотные активы за вычетом задолженности участников по взносам в уставный капитал. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов;

3. Медленно реализуемые активы (А3) – запасы, задолженность участников по взносам в уставный капитал, а также долгосрочные финансовые вложения. Данная группа активов характеризуется значительно большим сроком превращения в денежную наличность. Так, например, производственные запасы из незавершенного производства сначала переходят в готовую продукцию, а затем уже в денежные средства;

4. Труднореализуемые активы (А4) – иммобилизованные средства и долгосрочная дебиторская задолженность за вычетом долгосрочных финансовых вложений.

Пассивы баланса группируются по срочности их оплаты следующим образом:

1. Наиболее срочные обязательства (П1) включают кредиторскую задолженность, задолженность участникам по выплате доходов и прочие краткосрочные обязательства;

2. Краткосрочные пассивы (П2) – краткосрочные кредиты и заемные средства;

3. Долгосрочные пассивы (П3) – долгосрочные кредиты и заемные средства;

4. Постоянные пассивы (П4) – капитал и резервы, доходы будущих периодов и резервы предстоящих расходов за вычетом собственных акций, выкупленных у акционеров.

Коэффициент абсолютной ликвидности (КАБЛ):

КАБЛ = (d + КФВ) : (Кt + rP + ЗУ + ПКО),

где d – денежные средства,

КФВ – краткосрочные финансовые вложения,

Кt – краткосрочные кредиты и займы,

rP – кредиторская задолженность,

ЗУ – задолженность участникам по выплате доходов,

ПКО – прочие краткосрочные обязательства.

Коэффициент критической ликвидности (ККЛ):

ККЛ = (d + КФВ + rКа + Па) : (Кt + rP + ЗУ + ПКО), (28)

где rКа – краткосрочная дебиторская задолженность,

Па – прочие оборотные активы.

В мировой практике для определения платежеспособности предприятия используется такой абсолютный показатель, как превышение всех активов над внешними обязательствами. Он представляет собой разницу между всеми активами предприятия и долгосрочными и краткосрочными долгами. Если предприятие не в состоянии выполнить свои внешние обязательства за счет всех своих активов, оно может быть признано неплатежеспособным.

Для более точной оценки платежеспособности предприятия в отечественной практике исчисляется величина чистых активов и анализируется их динамика. Чистые активы представляют собой превышение активов предприятия над пассивами, принимаемыми в расчет. В активы, участвующие в расчете, включается денежное и неденежное имущество предприятия, за исключением задолженности участников (учредителей) по взносам в уставный капитал.

Пассивы, участвующие в расчете, включают часть собственных обязательств предприятия (целевые финансирование и поступления), внешние обязательства банкам и иным юридическим и физическим лицам.

Повышение или снижение уровня ликвидности предприятия устанавливается в мировой практике по изменению абсолютного показателя чистого оборотного капитала (собственного оборотного капитала). Величина данного показателя определяется как разница между оборотными (текущими) активами и краткосрочными (текущими) обязательствами. Поэтому чистый оборотный капитал составляет величину, оставшуюся после погашения всех краткосрочных обязательств. Чем больше превышение текущих активов над краткосрочными обязательствами, тем больше чистый оборотный капитал. Следовательно, если предприятие не располагает чистым оборотным капиталом, оно неликвидно. [6, с. 393-395]

3. ИССЛЕДОВАНИЕ МОДЕЛИ

Рассмотрим возможность расчета коэффициента финансового левериджа на примере анализируемого предприятия.

Предприятие занимается изготовлением визиток и печатной рекламной продукции. Работает на рынке г. Новокузнецк, Кемеровской области с 2010 г.

Для точной оценки платежеспособности предприятия необходимо вычислить величину чистых активов и проанализировать их динамику.

Расчет чистых активов анализируемого предприятия представлен в табл. 1.

Табл. 1 - Расчет чистых активов тыс. руб.

|

Статьи баланса |

На 2011 г. |

На 2012 г. |

На 2013 г. |

|

А |

1 |

2 |

3 |

|

1. Актив - всего |

18 013 670 |

18 801 277 |

18 551 082 |

|

2. Активы исключаемые – итого |

0 |

0 |

0 |

|

- задолженность участников (учредителей) по взносам в уставный капитал |

0 |

0 |

0 |

|

3. Пассивы исключаемые – итого |

3 215 044 |

3 101 564 |

2 757 468 |

|

- кредиты банков и займы |

1 280 650 |

1 200 341 |

1 300 492 |

|

- кредиторская задолженность |

1 919 667 |

1 537 162 |

1 349 300 |

|

- задолженность перед участниками (учредителями) по выплате доходов |

14 724 |

364 061 |

107 676 |

|

- резервы предстоящих расходов |

0 |

0 |

0 |

|

- прочие краткосрочные обязательства |

0 |

0 |

0 |

|

4. Чистые активы (стр. 1 – стр. 2 – стр. 3) |

14 798 626 |

15 699 713 |

15 793 614 |

|

- в % к совокупным активам (стр. 4 : стр. 1 * 100) |

82,15 |

83,50 |

85,14 |

|

5. Уставный капитал |

2 616 045 |

2 616 045 |

2 616 045 |

|

6. Чистые активы к уставному капиталу (стр. 4 : стр. 5) |

5,66 |

6,0 |

6,04 |

Представленный расчет показывает, что анализируемое предприятие располагает чистыми активами, сумма которых по сравнению с 2011 годом увеличилась на 901 087 тыс. руб., или на 6,1% (901 087 / 14 798 626 * 100) и составили на 2012 год 15 699 713 тыс. руб., что в 6 раз покрывает уставный капитал.

По сравнению с 2012 годом в 2013 году сумма чистых активов увеличилась еще на 93 901 тыс. руб., или на 0,6% (93 901 / 15 699 713 * 100), что составляет 15 793 614 тыс. руб., что покрывает уставный капитала также в 6 раз. Стоит добавить, что удельный вес чистых активов в совокупных активах предприятия увеличился в 2012 году на 1,35 пункта (83,5 – 82,15), а в 2013 году еще на 1,64 пункт (85,14 – 83,5). Такая тенденция позволяет нам сделать вывод об увеличении степени платежеспособности предприятия.

Анализ платежеспособности и ликвидности предприятия осуществляется путем сравнения средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Для проведения данного анализа разделим активы и пассивы анализируемого предприятия на следующие группы:

1. Наиболее ликвидные активы: статьи из раздела II баланса «Денежные средства» и «Краткосрочные финансовые вложения» (строка 250 + строка 260).

А11 = 286 940 + 344 509 = 631 449;

А12 = 308 537 + 460 864 = 769 401;

А13 = 492 705 + 519 928 = 1 012 633.

2. Быстрореализуемые активы – краткосрочная дебиторская задолженность и прочие оборотные активы из II раздела баланса (строка 240 – задолженность участников по взносам в уставный капитал + строка 270).

А21 = 3 037 756;

А22 = 3 209 836;

А23 = 3 273 576.

3. Медленно реализуемые активы – статьи из II раздела баланса: «Запасы», «Налог на добавленную стоимость», «Задолженность участников по взносам в уставный капитал», а также статьи «Долгосрочные финансовые вложения» и «Отложенные налоговые активы» из I раздела баланса ( строк 140, 145, 210, 220 + задолженность участников по взносам в уставный капитал).

А31 = 48 000 + 976 680 + 244 876 = 1 269 556;

А32 = 152 983 + 1 007 477 + 372 202 = 1 532 662;

А33 = 204 477 + 1 248 480 + 381 120 = 1 834 077.

4. Труднореализуемые активы – статьи I раздела баланса за исключением статей данного раздела, включенных в предыдущую группу, и «Долгосрочная дебиторская задолженность» из II раздела баланса (строка 190 – строка 140 – строка 145 + строка 230).

А41 = 12 983 719 – 48 000 + 139 190 = 13 074 909;

А42 = 13 317 968 – 152 983 + 124 393 = 13 289 378;

А43 = 12 486 512 – 204 477 + 148 761 = 12 430 796.

Пассивы баланса сгруппируем по срочности их оплаты:

1. Наиболее срочные обязательства – статьи из V раздела баланса: «Кредиторская задолженность», «Задолженность участникам по выплате доходов» и «Прочие кредиторские обязательства» ( строк 620, 630, 660).

П11 = 1 919 667 + 14 724 = 1 934 391;

П12 = 1 537 162 + 364 061 = 1 901 223;

П13 = 1 349 300 + 107 676 = 1 456 976.

2. Краткосрочные пассивы – краткосрочные кредиты и заемные средства, резервы предстоящих расходов из V раздела баланса (строка 610 + строка 650).

П21 = 601 029;

П22 = 751 642;

П23 = 727 463.

3. Долгосрочные пассивы – долгосрочные кредиты и заемные средства из IV раздела баланса (строка 590).

П31 = 812 851;

П32 = 597 160;

П33 = 829 189.

4. Постоянные пассивы – статьи III раздела баланса. К итогу данного раздела прибавляется статья «Доходы будущих периодов» из V раздела баланса (строка 490 + строка 640).

П41 = 14 389 454 + 275 945 = 14 665 399;

П42 = 15 278 858 + 272 394 = 15 551 252;

П43 = 15 500 798 + 36 656 = 15 537 454.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву (табл. 9,10).

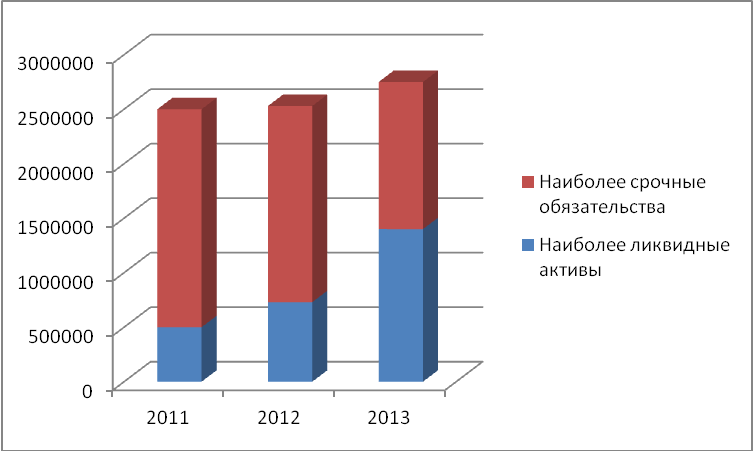

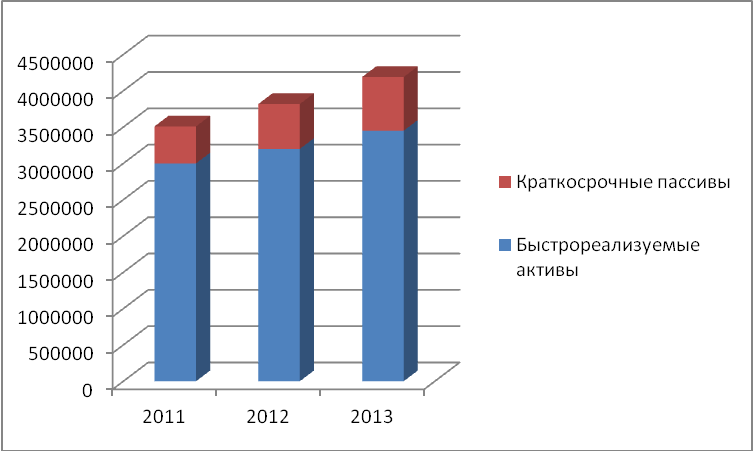

Характеризуя ликвидность баланса по данным табл. 9, 10 следует отметить, что на предприятии наблюдается платежный недостаток денежных средств и ценных бумаг для покрытия наиболее срочных обязательств: на 2003 г. – 1 302 942 тыс. руб., или 67,4%, на 2004 г. – 1 131 822 тыс. руб., или 59,5%., на 2005 г. – 444 343 тыс. руб., или 30,5%. Эти цифры подтверждают, что только 40,5% срочных обязательств предприятия в 2004 г. покрывались наиболее ликвидными активами. В 2005 г. наблюдается тенденция к уменьшению платежного недостатка, уже 69,5% срочных обязательств покрываются наиболее ликвидными активами. В 2004 г. ожидаемые поступления от дебиторов были больше краткосрочных кредитов банков и заемных средств на 2 458 194 тыс. руб., или на 327,04%., в 2005 г. – на 2 546 113 тыс. руб., или на 350%. Следовательно, излишек наиболее ликвидных и быстрореализуемых активов по сравнению с общей величиной краткосрочных обязательств составил на 2004 г. 1 326 372 тыс. руб. (- 1 131 822 + 2 458 194), на 2005 г. – 2 101 770 тыс. руб. (- 444 343 + 2 546 113) то есть краткосрочные обязательства полностью покрываются быстрореализуемыми активами.

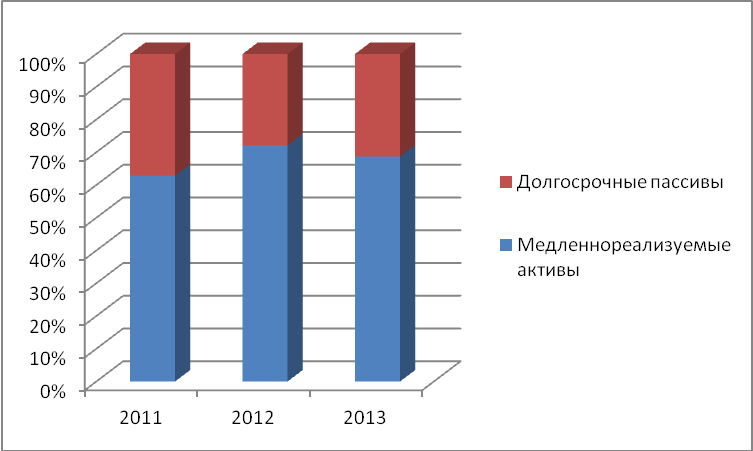

Медленно реализуемые активы превышали долгосрочные пассивы в 2004 г. на 935 502 тыс. руб., в 2005 г. – на 1 004 888 тыс. руб.

Таким образом, можно говорить о достаточной ликвидности баланса, что, в свою очередь, свидетельствует о финансовой устойчивости анализируемого предприятия.

|

2011 |

2012 |

2013 |

|

|

Наиболее ликвидные активы |

500000 |

730000 |

1400000 |

|

Наиболее срочные обязательства |

2000000 |

1800000 |

1350000 |

Диаграмма 1 - Покрытие срочных обязательств наиболее ликвидными активами

|

2011 |

2012 |

2013 |

|

|

Быстрореализуемые активы |

3000000 |

3200000 |

3450000 |

|

Краткосрочные пассивы |

510000 |

618000 |

740000 |

Диаграмма 2 - Покрытие краткосрочных пассивов быстрореализуемыми активами

Диаграмма 3 - Покрытие долгосрочных пассивов медленно реализуемыми активами

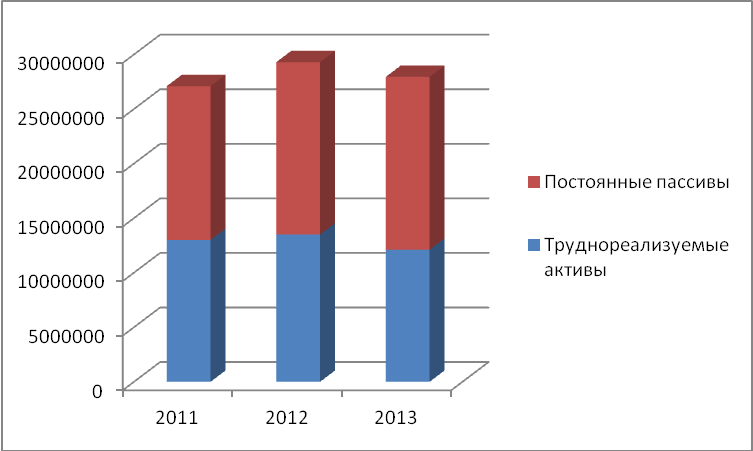

|

2011 |

2012 |

2013 |

|

|

Труднореализуемые активы |

13000000 |

13500000 |

12100000 |

|

Постоянные пассивы |

14100000 |

15800000 |

15850000 |

Диаграмма 4 - Покрытие постоянных пассивов труднореализуемыми активами

Далее предлагается рассчитать относительные показатели платежеспособности.

Для оценки ликвидности и платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент текущей ликвидности, коэффициент срочной ликвидности, коэффициент ликвидности при мобилизации средств, коэффициент абсолютной ликвидности.

Для расчета коэффициента абсолютной ликвидности КАБЛ воспользуемся формулой (27).

КАБЛ1 = (286 940 + 344 509) / (601 029 + 1 919 667 + 14 724) = 631 449 / 2 535 420 = 0,25;

КАБЛ2 = (308 537 + 460 864) / (751 642 + 1 537 162 + 364 061) = 769 401 / 2 652 865 = 0,29;

КАБЛ3 = (492 705 + 519 928) / (727 463 + 1 349 300 + 107 676) = 1 012 633 / 2 184 439 = 0,46.

Второй показатель коэффициент критической ликвидности ККЛ можно рассчитать по формуле .

ККЛ1 = (3 037 756 + 286 940 + 344 509) / (601 029 + 1 919 667 + 14 724) = 3 669 205 / 2 535 420 = 1,45;

ККЛ2 = (3 209 836 + 308 537 + 460 864) / (751 642 + 1 537 162 + 364 061) = 3 979 237 / 2 652 865 = 1,50;

ККЛ3 = (3 273 576 + 492 705 + 519 928) / (727 463 + 1 349 300 + 107 676) = 4 286 209 / 2 184 439 = 1,96.

Третий показатель ликвидности (коэффициент покрытия, или текущей ликвидности) исчисляется по формуле .

КП1 = (976 680 + 3 037 756 + 286 940 + 344 509) / (601 029 + 1 919 667 + 14 724) = 4 645 885 / 2 535 420 = 1,83;

КП2 = (1 007 477 + 3 209 836 + 308 537 + 460 864) / (751 642 + 1 537 162 + 364 061) = 4 986 714 / 2 652 865 = 1,88;

КП3 = (1 248 480 + 3 273 576 + 492 705 + 519 928) / (727 463 + 1 349 300 + 107 676) = 5 534 689 / 2 184 439 = 2,53.

Коэффициент ликвидности при мобилизации средств КЛМС исчисляется по формуле .

КЛМС1 = 976 680 / (601 029 + 1 919 667 + 14 724) = 976 680 / 2 535 420 = 0,39;

КЛМС2 = 1 007 477 / (751 642 + 1 537 162 + 364 061) = 1 007 477 / 2 652 865 = 0,38;

КЛМС3 = 1 248 480 / (727 463 + 1 349 300 + 107 676) = 1 248 480 / 2 184 439 = 0,57.

Проведенный анализ помог выявить как положительные, так и отрицательные тенденции в развитии финансового состояния предприятия.

Нами проведен анализ платежеспособности, который позволил сделать следующие выводы:

- на анализируемом предприятии наблюдается платежный недостаток денежных средств и ценных бумаг для покрытия наиболее срочных обязательств;

- краткосрочные и долгосрочные пассивы покрываются полностью быстрореализуемыми и медленно реализуемыми активами соответственно;

- труднореализуемые активы анализируемого предприятия не способны покрыть постоянные пассивы.

Анализ показателей ликвидности позволил нам выявить, что коэффициент абсолютной ликвидности и коэффициент текущей ликвидности находятся в пределах допустимых значений, коэффициент критической ликвидности значительно превышает нормативный уровень.

Данный факт свидетельствует о том, что предприятие в состоянии погасить краткосрочные долги. Анализируемое предприятие обладает достаточными материальными и финансовыми ресурсами для обеспечения бесперебойной деятельности.

Анализируя финансовые показатели предприятия можно сделать вывод, что анализируемое предприятие позиционируется как стабильная компания, имеющая перспективы дальнейшего развития.

ЗАКЛЮЧЕНИЕ

Финансовая устойчивость характеризует способность предприятия отвечать по своим долгам за счет собственных и привлеченных заемных средств. Платежеспособность обусловливается наличием возможностей у предприятия рассчитываться в срок по своим долгам. Под ликвидностью баланса понимается возможность предприятия обращать активы в наличность и погашать свои платежные обязательства.

Нами проведен анализ платежеспособности, который позволил сделать следующие выводы:

- на анализируемом предприятии наблюдается платежный недостаток денежных средств и ценных бумаг для покрытия наиболее срочных обязательств;

- краткосрочные и долгосрочные пассивы покрываются полностью быстрореализуемыми и медленно реализуемыми активами соответственно;

- труднореализуемые активы анализируемого предприятия не способны покрыть постоянные пассивы.

Анализ показателей ликвидности позволил нам выявить следующие факты: коэффициент абсолютной ликвидности и коэффициент текущей ликвидности находятся в пределах допустимых значений, коэффициент критической ликвидности значительно превышает нормативный уровень. Данное обстоятельство свидетельствует о том, что предприятие в состоянии погасить краткосрочные долги. Кроме того, предприятие обладает достаточными материальными и финансовыми ресурсами для обеспечения бесперебойной деятельности.

На основании вышеизложенного мы пришли к выводу, что анализируемое предприятие обладает высоким уровнем финансовой устойчивости, а также ликвидности баланса, способно погашать свои обязательства, то есть платежеспособно. Кроме того, риск вероятности банкротства данного предприятия очень незначителен.

Список используемой литературы

1.Апчерч А. Управленческий учет: принципы и практика: Пер. с англ./ Под ред. Я.В. Соколова, И.А. Смирновой. – М.: Финансы и статистика, 2012. – 952 с.

2.Барнгольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующего субъекта /С.Б. Бернгольц, М.В. Мельник. – М.: Финансы и статистика, 2013. – 322 с.

3.Вершинина Е.М., Николаева О.Е., Шишкова Т.В. Управленческий учет /Е.М. Вершинина, О.Е. Николаева, Т.В. Шишкова. – М.: Эдиториал УРСС, 2011. – 336 с.

4.Гарифуллин К.М. Управление затратами /К.М. Гарифулин. – Казань, Издательство Казанского государственного университета финансово – экономического института, 2011. – 316 с.

5.Ковалев В.В. Финансовый анализ: методы и процедуры /В.В. Ковалев. – М.: Финансы и статистика, 2013. – 559 с.

6.Ковалев А.И. Анализ финансового состояния организации /А.И. Ковалев. – М.: Центр экономики и маркетинга, 2013. – 256 с.

7.Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности организации /Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова. - М.: ЮНИТИ -ДАНА, 2009. – 471с.

8.Мельник М.В., Когденко В.Г. Экономический анализ в аудите /М.В. Мельник, В.Г. Когденко. – М.:ЮНИТИ-ДАНА, 2012. – 298 с.

PAGE \* MERGEFORMAT1

Механизмы управления платежеспособностью предприятия