Пути оптимизации эффекта масштаба и способы снижения издержек производства

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное

учреждение высшего профессионального образования

«Пензенский государственный технологический университет»

Факультет промышленных технологий

Кафедра «Экономика и менеджмент»

Курсовая работа по дисциплине

«Экономическая теория»

на тему:

«Пути оптимизации эффекта масштаба и способы снижения

издержек производства»

Выполнил: студент гр. 13ЭМ1б

Моисейченкова А.С.

Проверил: к.э.н., доцент

Пиканина Г.Т.

Пенза, 2014

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………3

1. ТЕОРИТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ИЗДЕРЖЕК ПРОИЗВОДСТВА

1.1 Понятие и структура издержек производства…………………………...5

1.2 Оптимальный объем выпуска и издержки производства в краткосрочном

и долгосрочном периодах……………………………………………………..12

1.3 Понятие эффекта масштаба………………………………………………..19

2.АНАЛИЗ СТРУКТУРЫ НАРОДНОГО ХОЗЯЙСТВА……..……………...24

3. СПОСОБЫ СНИЖЕНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА……………….33

ЗАКЛЮЧЕНИЕ………………………………………………...……………….42

СПИСОК ИСТОЧНИКОВ……………………………………………………..44

Приложение A…………………………………………………………………..46

Введение

Издержки производства являются довольно серьёзной и актуальной проблемой на сегодняшний день, потому что в условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики – предприятию. Именно на этом уровне создается нужная обществу продукция, оказываются необходимые услуги. На предприятии сосредоточены наиболее квалифицированные кадры. Здесь решаются вопросы экономного расходования ресурсов, применения высокопроизводительной техники, технологии. На предприятии добиваются снижения до минимума издержек (затрат) производства и реализации продукции. Доходность или прибыльность фирмы напрямую связана с издержками, то есть с затратами на производство продукции, реализацию, хранение и т.д.

Целями данной курсовой работы является изучение издержек производства, их сущности и пути их снижения, а также пути оптимизации эффекта масштаба.

Цель обуславливает постановку и решение конкретных задач, обеспечивающих реализацию цели:

- Во-первых, задача достижения снижения издержек и повышения доходности включает поиск путей рационального использования ограниченных ресурсов фирмы.

- Во-вторых, использование ресурсов требует изучения состава и структуры издержек фирмы, учета особенностей применения ресурсов.

- В-третьих, оптимальный выпуск продукции, достигаемый при наименьших затратах предполагает изучение роли масштаба производства, действия экономических законов, способствующих этому, учета периодов времени и других факторов.

Объектом исследования данной курсовой работы является отраслевая структура народного хозяйства России.

Предметом изучения являются издержки производства.

В работе использованы следующие методы исследования: системный анализ, сбор и анализ статистических данных, и критический анализ литературных источников.

1 Теоретические основы анализа издержек производства.

1.1 Понятие и структура издержек производства.

Каждое предприятие, фирма, прежде чем начать производство продукции, определяет, какую прибыль, какой доход она сможет получить. Прибыль предприятия, фирмы зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело — затраты производственных факторов, используемых для производственной и реализационной деятельности, называемых «издержками производства». Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве. Что же понимается под издержками производства, прибылью и валовым доходом?

В общем виде издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В издержки производства и реализации продукции включаются затраты, связанные с непосредственным производством продукции, обусловленные технологией и организацией производства;

- использованием природного сырья;

- подготовкой и освоением производства;

- совершенствованием технологии и организации производства, а также улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств (затраты некапитального характера);

- изобретательством и рационализацией, проведением опытно-экспериментальных работ, изготовлением и испытанием моделей и образцов, выплатой авторских вознаграждений и т.п.;

- обслуживанием производственного процесса: обеспечением производства сырьем, материалами, топливом, энергией, инструментом и другими средствами и предметами труда, поддержанием основных производственных фондов в рабочем состоянии, выполнением санитарно-гигиенических требований;

- обеспечением нормальных условий труда и техники безопасности;

- управлением производством: содержанием работников аппарата управления предприятия, фирмы и их структурных подразделений, командировками, содержанием и обслуживанием технических средств управления, оплатой консультационных, информационных и аудиторских услуг, представительскими расходами, связанными с коммерческой деятельностью предприятий, фирм и т.п.;

- подготовкой и переподготовкой кадров;

- отчислением на государственное и негосударственное социальное страхование и пенсионное обеспечение, в Государственный фонд занятости населения; издержка прибыль производственный процесс

- отчислением по обязательному медицинскому страхованию и др.

Конкретный состав затрат, которые могут быть отнесены на издержки производства, регулируются законодательно практически во всех странах. Это связано с особенностями налоговой системы и необходимостью различать затраты фирмы по источникам их возмещения (включаемые в себестоимость продукции и, следовательно, возмещаемые за счет цен на нее и возмещаемые из прибыли, остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей).

В России действует постановление о составе затрат по производству и реализации продукции (работ, услуг), включаемых в их себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Существует два подхода к оценке затрат: бухгалтерский и экономический. И бухгалтеры, и экономисты согласны с тем, что издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода товаров и услуг. В финансовых отчетах фирмы зафиксированы фактические («явные») затраты, которые представляют собой денежные расходы на оплату используемых производственных ресурсов (сырье, материалы, амортизация, труд и т. д.). Однако экономисты, кроме явных, учитывают и «неявные» затраты. Поясним это на следующем примере.

Предположим, что в производство продукции фирма вкладывает заемный капитал, который она взяла в банке; тогда в издержки включались бы и средства на погашение банковского процента. Следовательно, из дохода фирмы необходимо исключить неявные затраты в размере банковского процента.

К неявным затратам относятся и «издержки упущенных возможностей», возникающие при выборе одного из вариантов производственной или реализационной деятельности, что означает отказ от других возможных вариантов.

Так же нужно отметить, что конкретный состав затрат, которые могут быть отнесены на издержки производства, регулируются законодательно практически во всех странах.

В развитых странах последние 35-40 лет широко используется метод отчисления затрат на производство продукции по ограниченной, сокращённой номенклатуре калькуляционных статей. В затраты включаются только переменные расходы: сырье и материалы, оплата труда, переменная часть косвенных расходов. Эти затраты рассматриваются как функция величины объема производственной деятельности. Совершенно обоснованно считается, что постоянные расходы слабо связаны с издержками производства отдельных видов продукции.

В соответствии с этим широко принято подразделение издержек производства предприятия (фирмы) на постоянные, переменные, валовые и предельные.

Под постоянными издержками(FC,Рис.1) понимают такие, сумма которых в данный период не зависит непосредственно от величины и структуры производства и реализации продукции. К этим издержкам относят оклады сотрудников предприятия (фирмы), амортизацию основного капитала (основных фондов), аренду помещений, другие относительно постоянные расходы. В свою очередь, постоянные издержки подразделяются на две группы: остаточные и стартовые. К остаточным относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то, что производство и реализация продукции на какое-то время полностью остановлены.

К стартовым относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации продукции. Между остаточными и стартовыми издержками не существует четкого разграничения. Другой вид издержек — переменные. Это издержки, общая величина которых на данный период непосредственно зависит от объема производства и реализации продукции, а также от структуры издержек при производстве и реализации нескольких видов продукции. Сюда входят расходы на приобретение сырья, материалов, топлива, энергии, требуемых для производства продукции, оплата рабочей силы и т.п.

Рисунок 1.График постоянных издержек

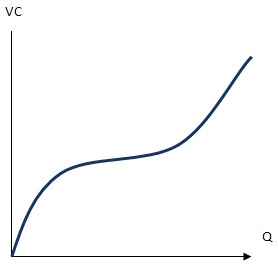

Переменные издержки (VC,Рис.2) — это те издержки, которые можно изменить в краткосрочном периоде, и потому они растут (сокращаются) при любом увеличении (уменьшении) объемов производства. В эту категорию входят издержки на материалы, энергию, комплектующие изделия, заработную плату. Переменные издержки показывают такую динамику от объема производства: до определенной точки они возрастают убивающим темпом, затем начинают возрастать растущим темпом.

Рисунок 2.График переменных издержек

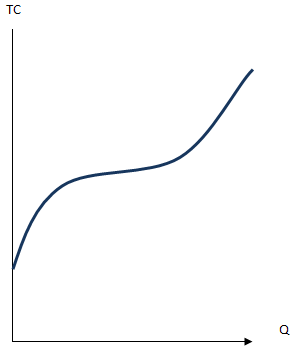

Сумма постоянных и переменных издержек составляет валовые издержки предприятия(TC,Рис.3).

Рисунок 3.График валовых издержек.

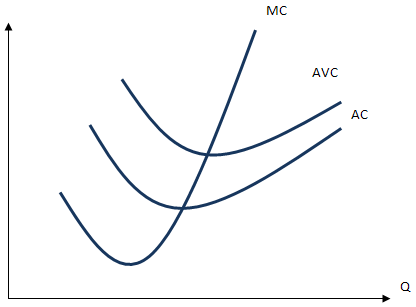

Различаются также предельные издержки (МС, Рис.4) Дело в том, что на предприятиях нередко возникает вопрос о необходимости расширения или сокращения производства продукции. При этом следует решить, насколько оправданным может быть то или иное расширение или сокращение производства. При решении этих вопросов необходимо уметь рассчитывать величину издержек прироста при расширении хозяйственной деятельности и соответственно издержек сокращения при ее сворачивании. Под предельными издержками понимается средняя величина издержек прироста или издержек сокращения на единицу продукции, возникших как следствие изменения объемов производства и реализации более чем на одну единицу продукции.

Рисунок 4.График предельных издержек

Что касается группировки издержек производства по экономическим элементам и по статьям затрат, то на зарубежных предприятиях и фирмах применяется группировка, близкая отечественной. В группировку издержек по экономическим элементам включаются затраты на приобретение сырья, материалов, топлива, энергии, расходы на содержание персонала (оплата труда работников), амортизация основного капитала (основных фондов), издержки по выплате процентов и прочие внешние издержки (аренда помещений, страховые взносы, транспортные расходы, услуги сторонних организаций, реклама и прочие расходы).

Подводя вывод, хочется ещё раз выделить основные виды издержек. Итак, принято подразделение издержек производства предприятия на постоянные, переменные, валовые и предельные. Постоянные и переменные издержки вместе составляют валовые издержку производства.

Так же, следует отметить, что на предприятиях под структурой издержек нередко понимают соотношение между постоянными и переменными издержками, что позволяет анализировать структуру и делать выводы о качестве производства.

1.2.Оптимальный объем выпуска и издержки производства в краткосрочном и долгосрочном периодах.

Краткосрочный период - это период времени слишком короткий для изменения производственных мощностей, но достаточно для того чтобы изменить интенсивность использования этих мощностей. Производственные мощности остаются неизменными в краткосрочном периоде, а объем выпуска может изменяться путем изменения количества рабочей силы, сырья, и других ресурсов применяемых на этих мощностях. Издержки производства какого- либо продукта зависит не только от цен на ресурсы, но и от технологий - от количества ресурсов которое необходимо для производства.

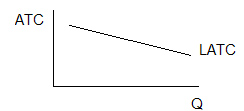

Главной особенностью издержек в долгосрочном периоде яв�ляется тот факт, что все они носят переменный характер — фирма может увеличить или сократить мощности, а также у нее достаточно времени, чтобы принять решение покинуть данный ры�нок или вступить на него, прейдя из другой отрасли. Поэтому в долгосрочном периоде не выделяют средних постоянных и сред�них переменных издержек, а анализируют средние издержки на единицу продукции (LATC), которые по сути своей являются од�новременно и средними переменными издержками

Рыночная хозяйственная система побуждает искать способы максимизации прибыли, вырабатывать наилучший способ экономического поведения, формировать благоприятные условия для реализации знаний, умений, опыта всех членов общества. В этом единственном случае экономическая система может обеспечить наилучший результат хозяйствования. В этом заключается смысл оптимизации результатов хозяйственной деятельности.[12] Процесс выбора выгодного режима хозяйствования затрагивает всех без исключения экономических агентов.

Существует два метода оптимизации:

1) метод сопоставления валовых показателей

2) метод сопоставления предельных величин.

Первый базируется на увеличении массы прибыли до максимальных размеров. Прибыль может быть увеличена следующим образом:

1) на основе роста объема продаж;

2) через повышение качества продукции, позволяющее повысить цену;

3) путем ускорения оборачиваемости капитала;

4) за счет снижения себестоимости продукции;

5) благодаря улучшению структуры производства.

Метод сопоставления валовых показателей предусматривает сравнительную оценку затрат и результата при различных значениях объема производства (см. табл. 1.).

Приведенные в таблице 1 расчеты показывают, что данное предприятие получит наибольшую прибыль 132 тыс. руб. при объеме производства 9 тыс. ед. продукции. Динамика прибыли показывает, что до 4 тыс. ед. производство абсолютно убыточно, а после 9 тыс. ед. прибыль начинает сокращаться. Таким образом, становится очевидным, что экономические границы хозяйственной деятельности предприятия заключены в интервале 4 – 9 тыс. единиц продукции.

Метод сопоставления предельных величин предусматривает использование таких показателей как предельный доход MR , средние общие издержки АС, средние переменные издержки AVC и предельные издержки МС . Современная экономическая наука использует в этом методе правило оптимизации, заключающееся в том, что оптимальные объемы выпуска достигаются только тогда, когда предельный доход равен предельным издержкамMR = MC . Происходит это потому, что на начальном этапе производства, когда объем выпуска небольшой предельный доход, как правило, превышает предельные издержки. Это говорит о том, что с каждой проданной единицы товара предприниматель имеет дополнительную прибыль. Естественно он старается увеличить выпуск в целях повышения массы прибыли. Однако, с ростом объёма производства увеличиваются и издержки, так что на определённом этапе предельные издержки превысят предельный доход.

Тогда предприниматель, с каждой дополнительно выпущенной единицы товара будет иметь убыток. Естественно предположить, что между этими двумя крайними случаями лежит такая точка, где MR = MC . Здесь затраты на производство дополнительно выпущенной продукции равны выручке, получаемой от ее продажи. Отсюда становится очевидным, что предприятие будет максимизировать прибыль или минимизировать убытки ориентируясь именно на эту точку, производя там, где предельный доход равен предельным издержкам.

Следует учесть, что предприятие работает как на конкурентных, так и на неконкурентных рынках. Поэтому оптимизируя положение предприятия необходимо ориентироваться на общие положения. Рассмотрим метод сопоставления предельных величин на примере предприятия монополиста с помощью рис. 1.

Таблица 1 – Метод сопоставления валовых показателей

|

Объем производства Q, тыс. ед.

|

Цена Р., руб.

|

Валовая выручка TR, тыс. руб.

|

Валовые издержки TC, тыс. руб.

|

Прибыль

Рf, тыс. руб.

|

|

0

|

120

|

-120

|

|

|

|

1

|

50

|

50

|

140

|

-90

|

|

2

|

50

|

100

|

156

|

-56

|

|

3

|

50

|

150

|

169

|

-19

|

|

4

|

50

|

200

|

181

|

19

|

|

5

|

50

|

250

|

196

|

54

|

|

6

|

50

|

300

|

216

|

84

|

|

7

|

50

|

350

|

242

|

108

|

|

8

|

50

|

400

|

275

|

125

|

|

9

|

50

|

450

|

318

|

132

|

|

10

|

50

|

500

|

376

|

124

|

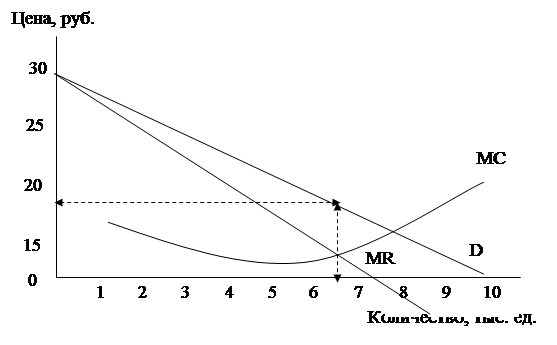

На рисунке 5 видно, что производство эффективно до тех пор, пока кривая предельного дохода располагается выше кривой предельных издержек, то есть примерно до точки 6,5 тыс. ед. В этой точке значения предельного дохода и предельных издержек совпадают, что свидетельствует о максимальном значении прибыли. Оптимальная цена реализации при данном объеме выпуска будет составлять 18 руб. Она исчисляется как величина, находящаяся на кривой спроса D , строго перпендикулярно точке равенства MR = MC и показана на графике пунктирной линией. Та же ситуация, но в условиях совершенной конкуренции будет выглядеть следующим образом (рис.6).

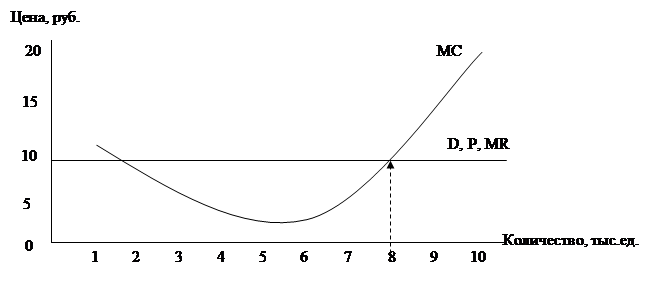

Ситуация в условиях совершенной конкуренции такова, что рынок насыщен большим количеством мелких товаропроизводителей из – за чего каждый из них в отдельности не в состоянии оказать никакого влияния на формирование рыночной цены.

Рисунок 5 . Метод сопоставления предельных величин: случай несовершенной конкуренции

Поэтому предпринимателям остается только определять количество товаров, которое они могут поставить на рынок по сложившейся рыночной цене. В нашем случае она равна 10 руб. А предельный доход равен предельным издержкам при производстве 8 тыс. ед. продукции. Стало быть, данный объем будет наиболее предпочтительным для предприятия по сравнению с другими вариантами. На это указывает и величина валовой прибыли.

Поскольку эффективность хозяйственной деятельности предприятия зависит не только от величины предельных издержек, но и размеров других затрат предприятия, а также цен, складывающихся на рынке, то проблема оптимизации выпуска может быть решена сравнением этих величин.

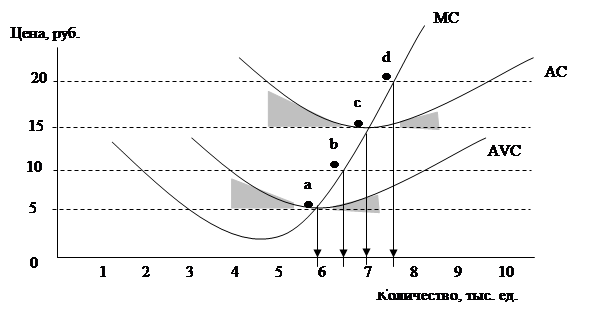

Покажем это на примере (см. рис. 3), взяв в качестве отправного положения условия функционирования предприятия на рынке совершенной конкуренции (см. рис. 2).

Воспользовавшись правилом оптимизации MR=MC ,попытаемся определить наилучший объем выпуска предприятия при разном уровне рыночных цен. Если цены на рынке будут достаточно низки, например, всего 5 руб. за ед. товара, тогда, в нашем случае, предприятие будет выпускать 5,9 тыс.

Рисунок 6. Метод сопоставления предельных величин: случай совершенной конкуренции

ед. продукции (точка А на рис. 6). При этом цена будет покрывать только переменные издержки, так, что предприятие будет поставлено перед выбором: осуществлять ему производственную деятельность или нет. Поскольку в любом случае его постоянные издержки окажутся не возмещенными. На графике легко убедиться, что если предприятие будет выпускать, либо больше, либо меньше указанного объема, получаемый доход будет не в состоянии покрыть даже переменные издержки. Поэтому, если руководство предприятия принимает решение о продолжении производства не смотря на сложившуюся ситуацию, ему не остается выбора, кроме как производить 5,9 тыс. ед. продукции.

В случае повышения рыночных цен до уровня 10 руб./ед. предприятие, безусловно, увеличит объем производства с 5,9 до 6,5 тыс. ед., поскольку это даст ему дополнительные ресурсы для погашения части постоянных издержек. Снова можно убедится , что любое отклонение в лево или вправо приносит предприятию более худший результат. То есть в точке в предприятие будем минимизировать убытки, предпочитая объем выпуска, дающий ему наилучший из возможных результат.

Повышение рыночных цен до 15 руб./ед. создаст ситуацию, при которой предприятие будет иметь возможность возвратить в полном объеме

Рисунок 7. Оптимизация результатов хозяйственной деятельности предприятия при разном уровне рыночных цен

авансированный капитал, если увеличит выпуск до 7 тыс. ед. (точка с на рис. 7). Здесь предприятие просто возмещает свои издержки, так как цена равна АС. Таким образом, создается ситуация нулевой прибыли.

Наконец, повышение цен до уровня 20 руб./ед. приведет к максимизации прибыли, если предприятие будет выпускать 7,5 тыс. ед. продукции.

Сведя полученный результат воедино получим описание условий оптимизации объема выпуска любого предприятия, работающего в рыночной среде (см. табл. 2).[14]

Таблица 2– Параметры оптимизации хозяйственной деятельности предприятия в различных ценовых условиях

|

Рыночная ситуация

|

Условия оптимизации выпуска

|

|

1. Максимизация прибыли

|

MR=MC; P >AC

|

|

2. Нулевая прибыль

|

MR=MC; P = AVC

|

|

3. Минимизация убытков

|

MR=MC; AC > P< AVC

|

|

4. Принятие решения о продолжении производственной деятельности

|

MR=MC; P=AVC

|

|

5. Закрытие предприятия

|

MR=MC; P < AVC

|

Важно отметить, что краткосрочный и долговре�менный периоды отличаются друг от друга скорее концептуально, чем по продолжительности. В отрас�лях легкой промышленности изменения производст�венных мощностей могут быть предприняты чуть ли не за одну ночь. Маленькая фирма, выпускающая футболки, может увеличить свои производственные мощности за несколько дней или даже того быстрее, заказав и установив несколько новых столов для раскроя ткани и несколько дополнительных швей�ных машин. Но в тяжелой промышленности дело обстоит иначе.

1.3 Понятие эффекта масштаба

Количество переменных ресурсов фирмы определяет верхнюю границу ее выработки в краткосрочном периоде, или масштаб производства, так как прирост объема может быть осуществлен лишь за счет изменения переменных ресурсов. Для долгосрочного периода верхней границы производства не существует, так как может быть изменен масштаб производства.

Эффектом масштаба называют эффект, связанный с изменением стоимости единицы продукции в зависимости от размеров предприятия — его масштаба. Рассматривается в долгосрочном периоде. Обычно речь идёт о снижении затрат на единицу продукции при укрупнении производства.. Чем больше используется факторов производства, тем производство крупнее.

Крупному производству присущ ряд преимуществ:

- доступно массовое производство;

- более доступно использование научно-технического прогресса;

- обеспечивается прочность и устойчивость положения на рынке;

- доступна экономия труда через экономию на масштабах производства.

Однако преимущества крупной фирмы — еще не гарантия постоянного повышения ее доходов и прибыли. Дело в том, что каждая фирма имеет пределы своего роста, обусловленные размерами деятельности.

После того, как фирма определит для себя наиболее эффективный способ производства, расширение объемов выпуска возможно исключительно за счет изменения масштабов производства, т.е. пропорционального увеличения использования всех производственных ресурсов.

Пусть исходная зависимость между объемом выпуска и ресурсами описывается производственной функцией вида

Q0=f(K,L).

Увеличение в некоторое количество раз (например, в z раз) всех применяемых ресурсов приведет к изменению объема выпуска с Q0 до Q1, так что Q1=f(zK,zL).

Если новый объем выпуска увеличится более, чем в z раз (Q1 > zQ0), то имеет место положительный эффект масштаба производства.

Если новый объем выпуска увеличится менее, чем в z раз (Q1< zQ0), то имеет место отрицательный эффект масштаба производства.

И наконец, если новый объем выпуска увеличится также в z раз (Q1= zQ0), то имеет место постоянный эффект масштаба производства.

Для большинства производственных процессов характер эффекта масштаба меняется в зависимости от достигнутых объемов выпуска. Первоначально эффект может быть постоянным или даже положительным, однако после расширения размеров предприятия сверх некоторого предела эффект становится отрицательным.

Графически эффект масштаба производства может быть проиллюстрирован через кривые долгосрочных средних издержек, как это представлено на рисунках

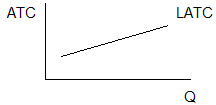

Положительный эффект масштаба предполагает возрастание отдачи используемых ресурсов. Как следствие этого, объем выпуска (Q) растет более быстрыми темпами, чем совокупные затраты (ТС) на факторы производства. Другими словами, средние издержки долгосрочного периода убывают.

Рисунок 8. Положительный эффект масштаба производства

Существует несколько причин, объясняющих положительный эффект масштаба:

- крупное массовое производство позволяет использовать большую специализацию ресурсов и разделение труда, что в свою очередь повышает производительность всех применяемых ресурсов;

- крупные предприятия могут применять более передовую технологию и дорогостоящую автоматизацию производства, недоступное мелким фирмам;

- осуществлять специализацию управления и максимально полно использовать труд высококвалифицированных специалистов, так что расходы на управленческий персонал будут расти более медленными темпами, чем производство;

- эффект может быть связан с технологической спецификой отдельных видов производства (в том числе, как следствие геометрического закона соответствия площади поверхностей и объемов, или сечений). Утроение производительности сборочного конвейера может потребовать лишь одного, а не двух дополнительных контролеров. Увеличение диаметра трубы нефтепровода увеличит объем перекачиваемой нефти в более чем два раза и другие случаи, когда объем выпуска увеличивается раньше, чем потребуется дополнительная единица оборудования.

Если объем выпуска (Q) растет более медленными темпами, чем совокупные затраты (ТС) на факторы производства, то в отрасли имеет место отрицательный эффект, а средние издержки долгосрочного периода увеличиваются.

Рисунок 9. Отрицательный эффект масштаба производства

Отрицательный эффект связан:

- с ограниченными возможностями эффективного управления крупномасштабным производством. По мере расширения предприятия процесс принятия решений все более и более усложняется, нарастает чрезмерные формализация и бумаготворчество, усиливается бюрократизация управленческого персонала, и как результат, постепенно снижается эффективность производства;

- с наличием технологических барьеров на пути чрезмерного увеличения размеров предприятия.

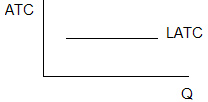

Постоянный эффект предполагает неизменность отдачи используемых ресурсов. Это означает, что объем выпуска (Q) растет такими же темпами, как и совокупные затраты (ТС) на ресурсы. В этих условиях средние издержки долгосрочного периода остаются неизменными.

Рисунок 10. Постоянный эффект масштаба производства

Нахождение оптимального размера предприятия для производства той или иной продукции позволяет фирме поддерживать этот оптимум достаточно долго, уже после того, как иссякнут источники положительного эффекта. Это происходит путем создания в рамках единого технологического процесса не одного, а нескольких производственных единиц оптимального размера. Так, если Q*=5 тыс. ед., то крупная компания может производить 15 тыс. ед., построив три завода, и повышая эффективность за счет централизации закупок, сбыта, управления и т.д.

При анализе производственной деятельности фирмы в долгосрочном периоде следует различать увеличение масштаба производства и технический прогресс на предприятии.

Технический прогресс означает изменение используемой технологии и, соответственно, функции производства во времени. Принято считать, что на производстве имеет место технический прогресс, если с тем же количеством факторов производства может быть достигнут возросший объем выпуска, или

.

В свою очередь положительный эффект, как уже было определено, означает возрастание объема выпуска за счет увеличения количества используемых ресурсов, или

.

.

На практике технический прогресс чаще всего происходит в отраслях с положительным эффектом масштаба, что затрудняет понимание различий между этими категориями.

Эффект масштаба проявляется в отдельных отраслях по-разному. Существуют отрасли, где средние издержки достигают минимума при очень большом объеме выпуска продукции, достаточном для удовлетворения рыночного спроса. С точки зрения экономии издержек в них целесообразно существование одной крупной фирмы. Это отрасли так называемой естественной монополии. К естественным монополиям относятся, например, предприятия электро-, газо- и водоснабжения крупного города. Деятельность естественных монополий регулируется государством.

В некоторых отраслях кривые средних долгосрочных издержек вначале быстро снижаются, а затем достаточно долго остаются на одном уровне — горизонтальные участки. На таких участках отдача от роста масштабов производства является постоянной, и могут существовать и эффективно работать как мелкие, так и крупные фирмы. Примером могут служить предприятия по производству одежды, обуви, магазины.

2 АНАЛИЗ ОТРАСЛЕВОЙ СТРУКТУРЫ ПРОИЗВОДСТВА