Економіко-статистичний аналіз фінансових результатів реалізації молока

Економіко-статистичний аналіз фінансових результатів реалізації молока

ЗМІСТ

Вступ

Розділ 1. Теоритичні основи економіко-статистичного аналізу фінансових результатів від реалізації молока

- Завдання та джерела інформації статистики фінансових результатів реалізації молока.

- Показники статистики фінансових результатів реалізації молока.

- Методика економіко-статистичного аналізу фінансових результатів реалізації молока

Розділ 2. Сучасний стан реалізації молока в аграрному секторі

2.1 Сучасний стан та обсяги реалізації молока в Україні.

2.2 Економічна характеристика підприємства.

2.3 Динаміка реалізації молока в підприємстві

Розділ 3. Економіко –статистичний аналіз фінансових результатів реалізації молока

- Аналіз тенденцій реалізації молока

- Індексний аналіз фінансових результатів від реалізації молока

- Кореляційно регресивний аналіз фінансових результатів реалізації молока

Висновки

Список використаних джерел

ВСТУП

Виробництво молока є однією з найважливіших галузей агропромислового комплексу. Молоко й молочна продукція служать джерелами повноцінних білків, жирів, молочного цукру, а також різноманітних мінеральних речовин, вітамінів, ферментів. Молоко легко засвоюється організмом людини. Воно може використовуватися як в натуральному вигляді (незбиране молоко), так і у вигляді різноманітної продукції: кисломолочні продукти, сири, сир, вершки, масло і т.д.

Проте в даний час виробництво молока, як і все сільське господарство, знаходиться в затяжній кризі. Це виразилося у зменшенні поголів'я худоби молочного напрямку, зниження його молочної продуктивності, і як наслідок, у падінні загального обсягу виробництва молока, скорочення економічної ефективності виробництва молока. Для більшої частини господарств виробництво молока є джерелом постійних збитків, що позначається на зниженні вкладень в дану галузь і призводить до скорочення інтенсивності виробництва. Зниження виробництва вітчизняного молока та молочної продукції на внутрішньому ринку заміщається імпортною продукцією, що послаблює продовольчу безпеку країни.

У цих умовах молочне тваринництво потребує негайних заходи щодо підтримки з боку держави. Крім цього необхідно використовувати внутрішні резерви господарств. Цим і визначається актуальність обраної теми.

Метою курсової роботи є аналіз фінансових результатів реалізації молока в сільськогосподарському підприємстві і виявлення шляхів їх підвищення.

У ході роботи визначено такі завдання:

- Теоритичні основи економіко-статистичного аналізу фінансових результатів від реалізації молока

- Сучасний стан реалізації молока в аграрному секторі

-Коротка характеристика діяльності СВК «Криничне»;

- Економіко –статистичний аналіз фінансових результатів реалізації молока

- Аналіз сучасного стану виробництва молока в господарстві;

- Аналіз реалізації молока в господарстві;

Об'єктом дослідження є СВК «Криничне» Болградського району Одеської області.

У процесі написання курсової роботи використовувалися наступні методи: ряди динаміки, кереляційний, групування, індексний.

Джерелами даних послужили: підручники, навчально-методична, довідкова та нормативна література, дані бухгалтерської звітності за 2006-2013 роки.

РОЗДІЛ 1. Теоритичні основи економіко-статистичного аналізу фінансових результатів від реалізації молока

1.1 Завдання та джерела інформації статистики фінансових результатів реалізації молока.

Основними завданнями статистики тваринництва є: визначення рівню розвитку тваринництва в цілому, його окремих галузей та процесів, що в них відбуваються; освітлення стану і розвитку тваринництва в окремих сільськогосподарських підприємствах, їх групах і по категоріям господарств; вивчення розміщення тваринництва на території країни; контроль за виконанням плану; оцінка умов виробництва та виявлення резервів збільшення обсягу продукції тваринництва і підвищення її якості; характеристика місця і ролі тваринництва в агропромисловому комплексі, а в нашому випадку завданням є статистичний аналіз рентабельності. Розв’язок цих задач потребує розробки системи показників та методики їх обчислення, удосконалення методології аналізу та сучасної організації збору та обробки статистичної інформації про тваринництво[3, c.76].

Всебічна оцінка стану і розвитку тваринництва виконується на основі системи показників статистики тваринництва.

Основні завдання аналізу:

1. дослідження звіту про фінансові результати діяльності підприємства;

2. аналіз суми прибутку за видами реалізованої продукції;

3. аналіз суми грошових надходжень за видами діяльності;

4. аналіз суми виручки від реалізації продукції;

5. аналіз показників рівня рентабельності підприємства і окремих видів реалізованої продукції;

6. Аналіз використання прибутку [10, c.66].

Джерела даних:

- звіт про фінансові результати; - звіт про рух грошових коштів; - звіт про власний капітал;

- форма № 50 державної статистичної звітності „ Основні показники роботи с-г підприємств;

- регістри синтетичного і аналітичного обліку доходів і витрат діяльності підприємства [5, c.79].

Регістри синтетичні обліку:

- Головна книга - систематизована форма бухгалтерського обліку, у якій представлені підсумкові дані за конкрет-ними бухгалтерськими рахунками і звітами .

- Журнал-ордер — це багатографна таблиця, записи в ньому ведуться за кредитом одного чи кількох рахунків із зазначенням дебетуємих рахунків.

- Журнал-Головна форма обліку - різновидність синхронної форми бухгалтерського обліку, де хронологічний і систематичний записи збігаються в часі й місці їх відображення. Це робить її компактною, простою І наочною. [9, c.106].

Регістри аналітичного обліку:

- Платіжна картка - спеціальний платіжний засіб у вигляді емітованої у встановленому законодавством порядку пластикової чи іншого виду картки, що використовується для ініціювання переказу грошей з рахунка платника або з відповідного рахунка банку з метою оплати вартості товарів і послуг, перерахування грошей зі своїх рахунків на рахунки інших осіб, отримання коштів у готівковій формі в касах банків, пунктах обміну іноземної валюти уповноважених банків і через банківські автомати, а також здійснення інших операцій, передбачених відповідним договором.

- Виписка банку — це документ, який містить інформацію про рух грошових коштів на вашому розрахунковому рахунку. Її можна отримати в банку, який вас обслуговує. Супровідними документами є: платіжні доручення, ордера, а також квитанції. Виписки можуть бути різними, все залежить від вашого банку, але всі містять обов’язкову інформацію, а саме: дату виписки, інформацію про одержувача, суму списаних або нарахованих грошових коштів, номер документа, за яким проводилася операція.

До фінансових результатів від реалізації молока відносять прибуток від реалізації продукції та рівень рентабельності [2, c.265].

Прибуток від реалізації продукції – це виручка від реалізації продукції, зменшена на суму повної собівартості продукції.

Рентабельність - важливий якісний показник економічної ефективності сільськогосподарського виробництва. Він характеризує доходність (прибутковість) підприємства, окремих його галузей або видів продукції. Виробництво рентабельне, якщо вартість виробленої продукції і надходження коштів від її реалізації перевищують витрати виробництва цієї продукції, що забезпечує прибуток. Чим вищий рівень рентабельності, тим ефективніше виробництво.

Статистика фінансових результатів має дуже важливе значення, адже за її допомогою можна дослідити ефективність діяльності підприємства, тобто, чи є доцільним для підприємства реалізація продукції рослинництва власного виробництва. Також можна дослідити рівень рентабельності та прибутковості підприємств по району та області.

Основними задачами аналізу фінансових результатів діяльності є:

- Систематичний контроль за виконанням планів реалізації та отримання прибутку;

- Визначення впливу, як об'єктивних, такі суб'єктивних факторів на фінансові результати;

- Вплив резервів збільшення суми прибутку і рентабельності;

- Оцінка роботи підприємства за використання можливостей збільшення прибутку та рентабельності;

- Розробка заходів, що до використання виявлених резервів.

Прибуток від реалізації продукції в цілому по підприємству залежить від 4-х факторів першого рівня підпорядкованості:

- обсяг реалізації продукції,

- її структура,

- собівартість

- рівень середньо реалізаційних цін.

Узагальнена інформація для аналізу фінансових результатів подана у формі 2 для річної і квартальної бухгалтерської звітності "Звіт про фінансові результати", уформі 1 для річної і періодичної бухгалтерської звітності "Бухгалтерський баланс", у формі 5 для річної і квартальної бухгалтерської звітності "Примітка до балансу".

Виробництво молока є не на всіх підприємствах тому що воно не є ефективним. За допомогою аналізу можливо виявити фактори які впливають на виробництво молока і виявити шляхи підвищення виробництва молока.

1.2. Показники статистики фінансових результатів реалізації молока

Тваринництво – одна з найважливіших галузей сільського господарства, уявляє собою самостійний об’єкт статистичного вивчення.

Тваринництво – сукупність галузей, які займаються розведенням сільськогосподарських тварин з метою виробництва продуктів та сировини для переробної промисловості. Виробничій процес в тваринництві тісно пов’язаний з природними процесами розвитку і життєвої діяльності живих організмів, при цьому кінцева продукція цієї галузі уявляє собою результат природного та технологічного циклу. Статистика тваринництва вивчає кількісний та якісний бік явищ та процесів у тваринництві.

Молоко, отримане від інших видів тварин, обліковується окремо, як і молоко, куплене в населення.

Якщо молоко обліковується в літрах, то для перерахунку в кілограми потрібно його обсяг помножити на коефіцієнт 1,03.

Молочна продуктивність корів характеризується середньою удійністю корів. Обчислюють два показники: середній надій на одну корову і середній надій від однієї корови молочного стада. Середній надій на одну корову характеризує середній рівень продуктивності корів. Середній надій молока від однієї корови молочного стада визначає одночасно ступінь використання корів для виробництва молока і рівень їх молочної продуктивності.

Середній надій на дійну корову можна обчислити двома способами: як відношення валового надою до середньої кількості дійних корів і як відношення валового надою до середньогрупової кількості дійних корів. Середнє число дійних корів за звітний період розраховується як відношення загального числа кормо-днів дійних корів до календарної тривалості звітного періоду. Середньогрупову кількість дійних корів визначають діленням кількості кормо-днів дійних корів на 305 днів (тривалість лактаційного періоду – періоду, протягом якого корови продуктують молоко). До дійних корів належать корови, що дали приплід і доїлися в звітному періоді. Ялові корови, що доїлися, до дійних не відносяться.

Основним плановим і звітним показником є середньорічний надій молока від однієї корови молочного стада. Цей показник можна обчислити двома способами – діленням валового надою молока від корів молочного стада за рік на середньорічне поголів’я корів молочного стада або на поголів’я корів молочного стада на початок року, незалежно від того, доїлися або ні корови на цю дату. В останньому випадку до поголів’я корів молочного стада не включають корів м’ясного стада, корів, що знаходяться на відгодівлі, а також корів, що виділені для групового або підсосного утримання телят, якщо ці корови не доїлися. Останній показник молочної продуктивності корів був введений у статистичну практику з 1989 р.

Як зауважив Кулініч О.І., сучасні корови-рекордистки дають 10 – 15 тис. кг молока за лактацію. Надої світових рекордисток перевищують 25 тис. кг молока за лактацію при добових надоях понад 110 кг молока. У багатьох господарствах України одержують від корови 7000 – 9000 кг молока. У 1997 році від 82 корів було одержано понад 10000 кг молока за лактацію. Чемпіонкою за молочною продуктивністю стала черешенька 6632, надій якої склав за третю лактацію 13889 кг

При вивченні резервів збільшення виробництва молока визначають показник використання молочного стада як відношення середньорічної кількості дійних корів до середньорічного поголів’я всіх видів або як відношення кормо-днів дійних корів до загальної кількості кормо-днів усіх корів за звітний період.

Середньорічний надій молока від однієї корови молочного стада дорівнює середньому надою від однієї корови, помноженому на показник молочного стада.

При аналізі даних про виробництво молока важливо знати не тільки його кількість, але й якість. Якість молока характеризується його сортом (І, ІІ сорти і несортове), жирністю, вмістом білка, а також кислотністю, чистотою, свіжістю тощо. Одним з найважливіших показників якості молока є його жирність. Чим вища жирність молока, тим більше різної продукції можна одержати при його переробці. Жирність молока залежить від породи, віку тварин, годівлі, складу кормів, умов утримання тварин і т. д. І визначається у відсотках. Тобто жирність молока – це кількість жиру, що міститься в 100 г молока.

У статистичній практиці для оцінки жирності молока обчислюють два показники: середній відсоток жирності молока і кількість молока у перерахунку на базову або стандартну жирність. Середній відсоток жирності молока обчислюють за допомогою середньої арифметичної зваженої:

(1.1) , де

– жирність молока, %;

– кількість молока.

Для визначення кількості молока в перерахунку на базову, або стандартну жирність, спочатку треба молоко перерахувати в так зване одновідсоткове, а потім одержану величину поділити на встановлений відсоток базової жирності молока на кількість молока, тобто . Отже, для обчислення обсягу молока в перерахунку на базову жирність можна застосувати формулу:

(1.2) , де

– базова, або стандартна жирність молока.

У багатьох країнах світу поряд з показником жирності молока наводяться данні про вміст молочного жиру в кілограмах, Сергеев С.С.

Молоко та молочні продукти – одні з найважливіших продуктів харчування людини. Молоко містить понад 100 необхідних для людини поживних речовин (жири, білки, вуглеводи, солі , мікроелементи, вітаміни тощо), які перебувають в оптимальному співвідношенні і легкозасвоюваній формі. Перетравність поживних речовин молока досягає 98 %. За харчовою цінністю молоко може замінити будь-який інший харчовий продукт, але жоден з них не може замінити молоко. Така ж закономірність зберігається і щодо молочних продуктів, Чекотовський Е. В.[17, с.39.]

У вітчизняній статистиці виробництво молока визначають від корів, вівцематок, кіз, кобил і деяких інших видів сільськогосподарських тварин. Валове виробництво молока характеризується фактично надоєним коров’ячим, овечим, козячим, кобилячим молоком, незалежно від того, чи було воно реалізовано, чи частина його використана у господарстві на випоювання телят і поросят. Окремо визначається виробництво коров’ячого і кобилячого молока. Найбільше значення для продовольчих цілей і найбільшу питому вагу в виробництві молока займає коров’яче молоко, тому його вивченню приділяється особлива увага.

Валовий надій коров’ячого молока – це все фактично надоєне молоко від усіх корів молочного і м’ясного стада, ялових корів, корів на відгодівлі та нагулі, розтелених телиць, які належать господарству. Якщо частина надоєного молока була використана на випоювання телят, поросят і курчат, то це молоко включається у валовий надій молока. Молоко, висмоктане телятами при їх підсосному утриманні, а також молоко, куплене сільськогосподарськими підприємствами у населення і прийняте без оплати в рахунок проданих корів, у валовий надій не включається. Крім того окремо визначають показник валового надою молока від корів молочного стада, в який включають молоко, надоєне тільки від корів молочного стада, ялових корів, корів на відгодівлі та нагулі і розтелених телиць. Не включається молоко, надоєне від корів м’ясного стада. Цей показник дозволяє точніше визначити розмір продукції і рівень продуктивності корів у молочному тваринництві, Суслов И.П.

Головними факторами, що зумовлюють кількість та якість молока, є: рівень годівлі, умови вирощування та утримання тварин і кваліфікація тваринників. Спостереження показують: досвідчений оператор машинного доїння може одержати на 20 % більший надій, ніж недосвідчений. Один з них запустить корову через кілька місяців після отелення, інший зуміє доїти її цілий рік. Надто часто невміле доїння є болісним для корови і призводить до зниження її продуктивності.

Великий вплив на рівень продуктивності корів мають біологічні фактори: погода, вік першого парування, жива маса та розвиток первісток, кратність доїння (дво- чи триразове). Встановлено, що при збільшенні кратності доїння молочна продуктивність корів залежно від її рівня зростає на 5 – 15 % і більше. Для корів з кількома отеленнями має значення вік, тривалість сервіс-періоду (період від отелення до запліднення, як правило 60 – 80 діб), сухостійний період (період від запуску корови до її отелення, 45 – 60 діб). Найвищі надої у корів спостерігаються під час 3 – 4-ї лактації. Високою молочною продуктивністю за першу лактацію характеризуються молоді самки, маса яких після розплоду дорівнює приблизно маси дорослих тварин. Вважається нормою, коли лактаційний період у корів триває 300 – 305 днів, сухостійний період обмежується 55 – 60 днями і від корови щорічно одержують теля. Яловість корів негативно впливає на загальну продуктивність корів і призводить до зниження темпів відтворення стада.

Валове виробництво молока в сільськогосподарських підприємствах визначають на основі звітності і річних бухгалтерських звітів, а в господарствах населення – множенням середньорічного надою від однієї корови на середньорічне поголів’я. Середній удій на одну корову визначають за даними бюджетних обстежень домашніх господарств діленням валового надою за рік на середньорічне поголів’я корів у господарствах, які ведуть бюджетні записи. Середньорічне поголів’я визначають шляхом перемноження середньорічного поголів’я корів, яке обчислено на підставі даних щорічних обліків худоби як пів сума кількості поголів’я корів на початок і кінець року, на поправочний коефіцієнт. Останній визначається відношенням обчислених на основі даних бюджетних обстежень домашніх господарств середньорічного поголів’я за формулою середньої хронологічної за даними поголів’я корів на початок кожного місяця та середньорічного поголів’я корів за формулою простої середньої арифметичною кількості голів на початок і кінець року.

Всі ці показники ефективності молока впливають на розрахунок рівня рентабельності виробництва молока і будуть розраховані в даній роботі.

1.3 Методика економіко-статистичного аналізу фінансових результатів реалізації молока

Перший метод статистичного аналізу — це дисперсійний аналіз,

або метод статистичної обробки спостережень. Застосовується для оцінювання впливу на величину, що спостерігається за різних чинникових ознак, від яких ця величина залежить.

Кожне вимірювання залежить від певної кількості параметрів, які можуть набувати або дискретні, або неперервні значення. Залежність розглядають у вигляді лінійної комбінації параметрів з коефіцієнтами:

(1.3)

(1.3)

де хн — параметри; Ь- — коефіцієнти; є- — випадкова похибка вимірювання, і - \,т.

Коефіцієнти b називають чинниками. Рівняння називають лінійною багаточинниковою моделлю.

У дисперсійному аналізі параметри х-- зазвичай беруть рівними нулю або одиниці, що вказує на те, які з чинників враховують за такого аналізу.

Другий метод статистичного аналізу — це регресійний аналіз.

Для дослідних даних за емпіричну формулу можна прийняти лінійну залежність у — ах + Ь.

Отже, ми повинні оцінити рівняння регресії j —fix) — формулу статистичного зв'язку між змінними. Якщо ця формула лінійна, йдеться про лінійну регресію. Формула статистичного зв'язку двох змінних називається парною регресією, а від кількох змінних — множинною регресією.

Для оцінювання невідомих параметрів за результатами вимірювань використовують метод найменших квадратів. За його допомогою спочатку визначають функціональну залежність представлення даних дослідження, а потім для цієї залежності добирають параметри.

Ще один із відомих статистичних методів — кореляційний. За коефіцієнтом кореляції (К) двох послідовностей змінних величин визначають ступінь їх взаємозалежності. Цей взаємозв'язок може бути повним (К = 1) або його може не бути зовсім (К 0). За допомогою кореляційного аналізу можна досліджувати не тільки дві (парна кореляція), а й більшу кількість змінних (множинна кореляція).

З кореляційним аналізом тісно пов'язаний регресійний аналіз (метод регресій). За цим методом установлюють логіку зв'язків (послідовність) між чинниками і наслідками (результатами) процесів у випадках, коли наслідки дії не є детермінованими (жорстко зумовленими). Тобто цим методом досліджують імовірності відхилення від стандартного процесу — використовують для досліджень типу "що буде, коли...". Найбільше значення він має для створення імітаційних моделей, які імітують (повторюють) реальні процеси.

Метод індексів передбачає розрахунки пошукових величин порівняно із середнім, нормативним або базовим рівнем (показником). Цей метод застосовують переважно для аналізу динамічних рядків та визначення рівнів розвитку об'єктів дослідження. Зазвичай він є головним у дослідженнях рівнів розвитку регіонів країни (регіональна діагностика) і країн світу.

Економетричні методи є одними із найважливіших серед економіко-математичних методів. їх головний інструмент — економіко-математичні моделі, до яких належать лінійне програмування, міжгалузевий баланс, моделі теорії економічного зростання, теорія графів, теорія ігор та ін. Моделі поділяються на статичні (фіксовані за часом ) і динамічні

Статистичне групування - являє собою розподіл сукупності масових суспільних явищ на однорідні типові групи за суттєвими для них ознаками з метою всебічної характеристики їх стану, розвитку і взаємозв'язків. Наприклад, групування промислових підприємств за формами власності, групування населення за статтю, віком, групування комерційних банків за сумою активів балансу тощо.

Статистичне зведення - відповідальний етап статистичного дослідження. Воно проводиться на основі всебічного аналізу сутності і змісту досліджуваних явищ і процесів. Повнота, достовірність і обґрунтованість результатів зведення забезпечується програмою і планом його проведення.

Програма статистичного зведення місить перелік груп на які може бути поділена сукупність одиниць спостереження, а також систему показників, які характеризують досліджувану сукупність явищ і процесів як в цілому так і окремих її частин.

Середньою величиною у статистиці називають узагальнюючий показник, який характеризує типовий розмір ознаки в якісно однорідній сукупності в конкретних умовах місця і часу та відображає величину варіюючої ознаки з розрахунку на одиницю сукупності. Обчислюється середня величина у більшості випадків шляхом ділення загального обсягу ознаки на число одиниць, що володіють цією ознакою. Якщо, наприклад, відомий фонд місячної заробітної плати і кількість робітників за місяць, то середню місячну заробітну плату можна визначити шляхом ділення фонду заробітної плати на кількість робітників.

Середня арифметична - найпоширеніший вид середньої. Середня арифметична проста являє собою частку від ділення суми індивідуальних значень ознаки на їх загальне число. її обчислюють за формулою:

(1.4)

Середня арифметична зважена обчислюється із значень варіюючої ознаки з урахуванням ваг. її застосовують у тих випадках, коли значення ознаки представлені у вигляді варіаційного ряду розподілу, в якому чисельність одиниць по варіантах не однакова, а також при розрахунку середньої із середніх при різному обсязі сукупності. Зважування в даному випадку здійснюється за частотами, які показують скільки разів повторюється та або інша варіанта. Формула середньої арифметичної зваженої має вигляд:

(1.5)

ередня гармонічна є оберненою до середньої арифметичної, обчислену з обернених значень усереднюваної ознаки. Залежно від характеру наявного матеріалу її застосовують тоді, коли ваги доводиться не множити, а ділити на варіанти, або, що те саме, множити на обернене їх значення. Таким чином, середня гармонічна розраховується, коли відомі дані про обсяг ознаки (Ш=хф) і індивідуальні значення ознаки (х) і невідомі ваги (ф). Так як обсяги ознак являють собою добуток значень ознаки (х) на частоту ф, то частоту ф визначають якф = Ш: х.

Формули середньої гармонічної простої і зваженої мають вигляд:

(1.6)

(1.6)

Варіацією ознаки називають наявність відмінностей в чисельних значеннях ознак у одиниць сукупності. Термін "варіація" походить від латинського слова - зміна, коливання, відмінність. Варіація є властивістю статистичної сукупності. Вона зумовлена множиною взаємопов'язаних між собою необхідних та випадкових, внутрішніх і зовнішніх факторів, серед яких є основні та другорядні. Основні фактори формують центр розподілу, другорядні - варіацію ознак, спільна їх дія - форму розподілу. Наприклад, продуктивність тварин залежить від рівня годівлі, породності, рівня механізації та інших об'єктивних і суб'єктивних факторів. Спільна їх дія зумовлює той чи інший рівень продуктивності тварин в окремих господарствах, а також закономірність розподілу господарств за цією ознакою.

Варіація існує у просторі й у часі. Під варіацією у просторі розуміється коливання значень ознаки по окремих територіях. Під варіацією у часі розуміють зміну значень ознаки у часі, тобто в різні періоди або моменти часу. Так, у часі змінюється виробництво продукції, урожайність сільськогосподарських культур, середня тривалість життя людей, заробітна плата тощо.

Розрізняють також випадкову і систематичну варіацію. Випадкова варіація виникає в результаті того, що індивідуальні значення ознаки складаються під сукупним впливом різних факторів (умов), які по-різному поєднуються у кожному окремому випадку.

Аналіз систематичної варіації дає змогу оцінити ступінь залежності змін у досліджувані й ознаці від факторів, що її визначають.

РОЗДІЛ 2. Сучасний стан реалізації молока в аграрному секторі

2.1 Сучасний стан та обсяги реалізації молока в Україні.

За останні роки на вітчизняному ринку молока і молочної продукції спостерігаються стабілізаційні тренди, які характеризуються призупиненням негативної динаміки значного скорочення поголів'я великої рогатої худоби та поступовим підвищенням рентабельності галузі.

У І півріччі 2013 року в Україні вироблено 5539,9 тис. т молока. Обсяги виробництва при цьому зросли на 0,6% порівняно з аналогічним періодом минулого року, в тому числі в сільськогосподарських підприємствах - на 1,5%, в господарствах населення - на 0,4% (Додаток А).

Найбільший приріст виробництва молока у січні-червні 2013 року проти І півріччя 2012 зафіксовано в Запорізькій (+6,1%), Тернопільській (+5,6%), Харківській (+3,2%), Рівненській (+3,0%), Полтавській (+2,6%) і Київській (+2,4%) областях.

Водночас відбувся спад виробництва молока в АР Крим (-21,8%) та Донецькій (-3,2%), а також його незначне зменшення у Сумській (-1,6%) та Луганській (-1,5%) областях.

Господарства населення залишаються основними товаровиробниками, які формують пропозицію молока. Їх частка на ринку становить 76,6%.

Серед регіонів, де господарства населення у І півріччі 2013 року мали найбільшу питому вагу, окремо виділяються Закарпатська (98,5%), Івано-Франківська (96,9%) та Львівська (95,7%) області (Додаток Б).

Найменшу питому частку (<50%) у структурі виробництва молока особисті господарства населення займають у Полтавській (47,6%) та Черкаській (48,6%), Київській (54,6%) і Харківській (57,0%) областях, де означена галузь зберегла свої позиції у сільськогосподарських підприємствах і одержала новий розвиток за рахунок проведеної в останні роки реконструкції ферм та будівництва нових сучасних тваринницьких комплексів.

На нинішньому етапі розвитку сільського господарства в умовах СОТ дрібнотоварний сектор скотарської галузі вже не спроможний самостійно задовольнити потреби переробної промисловості у високоякісній сировині. Виробничі можливості господарств населення не дозволяють також сформувати потужний обсяг сировинної бази, а санітарно-гігієнічні умови отримання в них молока не забезпечують його належну якість та відповідність прийнятим державним стандартам.

Із загального обсягу проданого у I півріччі 2013 року господарствами населення переробним підприємствам незбираного молока у натуральному виразі за ДСТУ 3662–97 лише 41,4% його закуплено охолодженим до 10 °C.

Окрім цього, сільськогосподарські підприємства забезпечили перший та вищий ґатунок у загальній структурі закупленого молока, тоді як від господарств населення сировина надходила здебільшого ІІ ґатунком (Додаток В).

Для виправлення такої ситуації на державному рівні останніми роками активізувалися зусилля зі створення мережі закупівельних пунктів на базі сільськогосподарських заготівельно-збутових обслуговуючих кооперативів та їх оснащення сучасним устаткуванням для охолодження і зберігання молока, а також відродження великотоварного виробництва на базі створення нових сучасних тваринницьких комплексів і реконструкції існуючих ферм в сільськогосподарських підприємствах.

На 1 липня 2013 року в Україні налічувалося 9312 закупівельних пунктів, що займалися прийманням молока та молочних продуктів від господарств населення. Більша частина їх зосереджена в Хмельницькій, Тернопільській, Чернігівській та Львівській областях, де традиційно висока частка господарств населення, які утримують корів.

Зменшити негативні наслідки дрібнотоварного розвитку галузі та максимально ефективно використати можливості щодо нарощування обсягів виробництва молока здатні лише великотоварні господарства та молочарські асоціації сільськогосподарських обслуговуючих кооперативів із замкненим виробничим циклом від одержання до збуту продукції. Саме ці суб'єкти є перспективними з точки зору нарощування виробництва широкого асортименту конкурентоспроможної молочної продукції, яка відповідатиме усім державним стандартам та вимогам СОТ.

2.2 Економічна характеристика підприємства.

Сільськогосподарське підприємство СВК «Криничне»знаходиться в с. Криничне,Болградського району Одеської області. Господарство займається вирощуванням сільськогосподарської продукції.

Дане господарство займає досить вигідне адміністративно-економічне положення, окільки Село розташоване в південно-західній частині Одеської області біля озера Ялпуг, в 18 км від районного центру (Болград).

Клімат переважно теплий і посушливий. Середньорічна температура тут коливається від +7,7° до +11,1° . Безморозний період триває від 170 до 210 діб. Річна кількість опадів – від 350 мм до 460 мм . Природні умови сприятливі для вирощування найцінніших сільськогосподарських культур: озимої пшениці, кукурудзи, ячменю, проса, соняшнику.

На півдні – нижня течія Дунаю та його Кілійське гирло, по яких проходить державний кордон між Україною і Румунією. На лівобережжі нижнього Дунаю і в долині між Кілійським гирлом та Дністровським лиманом є чимало озер, серед них прісноводні – Кагул, Ялпуг, Катлабух і Китай.

Рельєф району в цілому не створює значних перешкод для механізації польових сільськогосподарських робіт.

Поряд знаходится озеро Ялпуг в якому є значні запаси солей натрію, хлору, брому, ресурси якого практично невичерпні.

Вегетаційний період – відповідно від 215 до 297 днів. Район дуже посушливий.

Максимум опадів на рівнинах влітку. Часто трапляються посухи, що супроводяться суховіями і пиловими бурями, які завдають значної шкоди сільському господарству.

Ґрунти району різноманітні. Розміщення їх має добре виражений зональний характер. У північно-західній частині поширені опідзолені чорноземи, у степовій зоні – мало гумусні чорноземи і темно-каштанові слабо солонцюваті ґрунти. Ґрунти району мають добру структурну будову і при застосуванні правильних агротехнічних методів обробітку та зрошення дають стійкі високі врожаї. Грунтово-кліматичні умови сприяють розвитку сільського господарства.

Природна рослинність більшої частини району – степова. Під лісом зайнято не більше як 1,5–2,5 % його території.

За даними 2013 року площа сільськогосподарських угідь становить 5669,85 га, у тому числі рілля 4978,223. Для Одеської області, де розташоване сільськогосподарське підприємство СВК «Криничне» характерні досить сприятливі ґрунтово-кліматичні умови.

Середньооблікова кількість штатних та позаштатних працівників, зайнятих у сільськогосподарському виробництві за 2013 рік становить 170 осіб, у тому числі в рослинництві 128, в тваринництві 42.

Чистий дохід – це різниця між повною собівартістю продукції та реалізаційною ціною.Він є основним джерелом доходів державного бюджету та грошового балансу підприємства. Чистий дохід – це дуже важливий показник в бухгалтерському обліку, саме по ньому можна розрахувати вартість, заявлену в пропозиції на покупку.

Розглянемо чистий дохід (виручка) від реалізації продукції і послуг та його структуру на підприємстві.(Таблиця 2.1)

Таблиця 2.1.Чистий дохід (виручка) від реалізації продукції і послуг та його структуру на підприємстві

|

Сільськогоспода-рські культури та види продук-ції

|

2011 р.

|

2012 р.

|

2013 р.

|

В середньому за

|

|

|

|

|

|

2011 - 2013 рр.

|

|

|

тис. грн.

|

%

|

тис. грн.

|

%

|

тис. грн.

|

%

|

тис. грн.

|

%

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Зернові і

зернобобові- разом

|

5968,4

|

37,5

|

5637,9

|

47,2

|

5176,8

|

40,3

|

5594,3

|

41,2

|

|

з них :

- пшениця озима

|

2488,7

|

15,6

|

3445,7

|

28,9

|

2160,1

|

16,8

|

2698,2

|

19,9

|

|

- ячмінь озимий

|

1144,6

|

7,2

|

901,2

|

7,6

|

981,8

|

7,6

|

1009,2

|

7,4

|

|

Технічні культури – всього

|

|

|

|

|

|

|

|

|

|

з них :

соняшник

|

1536,2

|

9,6

|

3816,5

|

32,0

|

3584,6

|

27,9

|

2979,1

|

22,0

|

|

- ріпак озимй

|

5609,8

|

35,2

|

|

|

|

|

5609,8

|

41,3

|

|

Інша продук-ція рослинництва

|

43,9

|

0,3

|

21,3

|

0,2

|

665,5

|

5,2

|

243,6

|

1,8

|

|

Всього по рослин-ництву

|

14450,9

|

90,7

|

10378,1

|

87,0

|

10507,8

|

81,8

|

11778,9

|

86,8

|

|

Продук- ція скотар-ства

|

|

|

|

|

|

|

|

|

|

в тому числі:

|

376,6

|

2,4

|

402,6

|

3,4

|

375,9

|

2,9

|

385,0333

|

2,8

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

- молоко

|

|

|

|

|

|

|

|

|

|

- приріст живої маси великої рогатої худоби

|

242,1

|

1,5

|

202,7

|

1,7

|

62,1

|

0,5

|

168,9

|

1,2

|

|

Приріст живої маси свиней

|

513,1

|

3,2

|

587,5

|

4,9

|

104,7

|

0,8

|

401,8

|

3,0

|

|

Інша продук-ція тваринництва

|

2,9

|

0,02

|

|

|

224,7

|

1,7

|

113,8

|

0,8

|

|

Всього по тварин-ництву

|

1134,7

|

7,1

|

1210,3

|

10,1

|

812,9

|

6,3

|

1052,6

|

7,8

|

|

Послуги в сільському госпо-дарстві

|

339,8

|

2,1

|

345,1

|

2,9

|

221,8

|

1,7

|

302,2

|

2,2

|

За даними таблиці бачимо що виробництво сількогосподарської продукції зменшуеться щорічно.Наприклад виробництво зернових та зернобобових у 2011 році складало 5968,4 ц ,у 2012 р склоло 5637,9ц а у 2013 р склало 5176,8ц.

Розглянемо розміри підприємства та виробничі ресурси на підприємстві СВК Криничне у Таблиці 2.2.

Таблиця 2.2 Розміри підприємства та виробничі ресурси в _СВК «Криничне»

|

Показники

|

2011 р.

|

2012 р.

|

2013 р.

|

2013 р. до 2011 р., %

|

|

Площа сільськогоспо-дарських угідь, га

|

5433,9

|

5604,3

|

5669,8

|

104,3

|

|

з них рілля

|

4982,6

|

5011,2

|

4978,2

|

99,9

|

|

Основні засоби за первісною вартістю, тис. грн.

на початок року

|

17677,0

|

20278,0

|

20285,0

|

114,8

|

|

на кінець року

|

20278,0

|

20285,0

|

20413,0

|

100,7

|

|

Оборотні активи, тис. грн.

|

19040,0

|

18608,0

|

19287,0

|

101,3

|

|

Середньорічна чисельність робітників, зайнятих у сільськогосподарському виробництві, осіб

|

288,0

|

233,0

|

170,0

|

59,02

|

|

з них зайнято

у рослинництві

|

232,0

|

188,0

|

128,0

|

55,2

|

|

у тваринництві

|

56,0

|

45,0

|

42,0

|

75,0

|

|

Валова продукція сільського господарства за постійними цінами, тис. грн.

|

47687,9

|

33209,9

|

39929,6

|

83,7

|

За даними таблиці бачимо, щоу 2013 р. площа сільскогосподарських угідь збільшилася в порівнянні з 2011р. на 4,3422%, а чисельність робітників зайнятих у сільскогосподарському виробництві у 2013 р. зменшилися в порівнянні з 2011 р. на 40,97222%.

Таблиця 2.3Обсяги виробництва основних видів продукції в СВК Криничне

|

Показники

|

2011 р.

|

2012 р.

|

2013 р.

|

2013 р. до 2011 р., %

|

|

А

|

1

|

2

|

3

|

4

|

|

Абсолютні величини

|

|

Вироблено продукції рослинництва, ц

зерно

|

83644,0

|

41471,0

|

66579,0

|

79,6

|

|

соняшник

|

8304,0

|

12000,0

|

14985,0

|

180,5

|

|

ріпак

|

16544,0

|

|

|

0

|

|

овочі

|

|

52,0

|

|

0

|

|

Вироблено продукції тваринництва, ц

Молоко

|

2201,0

|

2495,0

|

2087,0

|

94,8

|

|

продукція вирощування:

великої рогатої худоби

|

183,0

|

118,0

|

82,0

|

44,8

|

|

свиней

|

446,0

|

172,0

|

232,0

|

52,01

|

|

овець

|

13,0

|

10,0

|

5,0

|

38,5

|

|

Вовна

|

3,0

|

2,0

|

2,0

|

66,7

|

|

Відносні величини

|

|

Вироблено продукції рослинництва з розрахунку на 100 га ріллі, ц

зерна

|

1678,7

|

827,6

|

1337,4

|

79,7

|

|

насіння

|

166,7

|

239,5

|

301,01

|

180,6

|

|

А

|

1

|

2

|

3

|

4

|

|

соняшнику

|

|

|

|

|

|

Вироблено з розрахунку на 100 га сільськогосподарських угідь, ц

Молока

|

40,5

|

44,5

|

36,8

|

90,9

|

|

приросту живої маси

- великої рогатої худоби

|

3,4

|

2,1

|

1,5

|

43,03

|

|

овець

|

0,2

|

0,2

|

0,09

|

37,5

|

|

вовни

|

0,06

|

0,04

|

0,04

|

66,7

|

|

Вироблено з розрахунку на 100 га ріллі приросту живої маси свиней, ц

|

8,9

|

3,4

|

4,7

|

52,1

|

Розглянемо фінансові результати підприємства СВК Криничне у Таблиці 2.4

Таблиця 2.4Фінансові результати діяльності

|

Показники*

|

2011 р.

|

2012 р.

|

2013 р.

|

2013 р. до 2011 р., %

|

|

А

|

1

|

2

|

3

|

4

|

|

Чистий дохід (виручка) від реалізації продукції, робіт, послуг

|

19110,0

|

14320,0

|

13850,0

|

72,5

|

|

у тому числі від реалізації:

- зерна

|

5968,4

|

5637,9

|

5176,8

|

86,7

|

|

А

|

1

|

2

|

3

|

4

|

|

А - соняшнику

|

1536,2

|

3816,5

|

3584,6

|

233,3

|

|

- молока

|

376,6

|

402,6

|

375,9

|

99,8

|

|

- приросту живої маси свиней

|

513,1

|

587,5

|

104,7

|

20,4

|

|

- приросту живої маси великої рогатої худоби

|

242,1

|

202,7

|

62,1

|

25,7

|

|

Валовий прибуток

|

4724

|

1304

|

1309

|

27,7

|

|

Фінансовий результат від звичайної діяльності

|

0,0

|

0,0

|

0,0

|

0,0

|

|

Чистий прибуток

|

1943

|

0,0

|

0,0

|

0,0

|

*заповнюється за даними звіту про фінансові результати (ф. №2)

За даними таблиці бачимо що щороку чистий дохід(виручка від реалізації,робіт,послуг зменшується так у 2011р дохід складав 19110 тис.грн, у 2012р дохід складав 14320 тис грн., у 2013 р. дохід складав 13850 тис.грн

2.3.Динаміка реалізації молока в підприємстві

Рядами динаміки в статистиці називаються ряди, які за допомогою показників характеризують зміну явищ в часі. Аналіз рядів динаміки є найефективнішим засобом оцінки тенденції і закономірностей розвитку явищ. Побудуємо ряд динаміки продуктивності корів за період 2006-2013 рр. Ряд утворюють 2 елементи: ознака часу (інтервал 1 рік) та рівень ряду (Реалізація молока,ц.). Визначимо базисні й ланцюгові показники ряду динаміки і значення показників наведемо в таблиці 2.5

Таблиця 2.5 Показники динаміки реалізаціїмолока в СВК «Криничне»болградського району Одеської області

|

Рік

|

Реалі-зовано, ц

|

Абсолютний приріст, ц

|

Темп

зростання, %

|

Темп приросту, %

|

Абсо-лютне значе-ння 1% при-росту, ц

|

|

|

|

Бази-сний

|

Лан-цюговий

|

Бази-сний

|

Ланцю-говий

|

Бази-сний

|

Ланц-говий

|

|

|

Умов-ні позна-чення

|

Рt

|

D0

|

Dл

|

Тзр.0

|

Тзр.л

|

Тпр.0

|

Тпр.л.

|

АЗ1% пр.

|

|

2006

|

2180

|

0

|

-

|

100,0

|

-

|

0

|

|

|

|

2007

|

1868

|

-312

|

-312

|

85,9

|

85,7

|

-14,3

|

-14,3

|

21,8

|

|

2008

|

1738

|

-442

|

-130

|

79,7

|

93,04

|

-23,7

|

-6,9

|

18,7

|

|

2009

|

2471

|

291

|

733

|

113,3

|

142,2

|

16,7

|

42,2

|

17,4

|

|

2010

|

2350

|

170

|

-121

|

107,8

|

95,1

|

6,9

|

-4,9

|

24,7

|

|

2011

|

1837

|

-343

|

-513

|

84,3

|

78,2

|

-14,6

|

-21,8

|

23,5

|

|

2012

|

2040

|

-140

|

203

|

93,6

|

111,1

|

-7,6

|

11,1

|

18,4

|

|

2013

|

1613

|

-567

|

-427

|

73,9

|

79,1

|

-27,8

|

-20,9

|

20,4

|

|

Сере-днє

|

2012,1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Щороку в порівнянні з базисним відбувалося зменшення показника реалізації молока. У 2013 році в порівнянні з 2006 урожайність зменшилась на -567 ц, про що свідчить базисний абсолютний приріст; до показника 2006 року вона становила 73,99082569% (темп зростання) і зменшилася на -27,7941% (темп приросту).

В порівнянні з попередніми роками відбувалася зміна реалізації в різних напрямках, про що свідчать показники динаміки ланцюгові. Так, в період з 2007 р. по 2008 і порівнянні з 2006 р.реалізація зменшилася на 442 ц або на -21,26 %. В період з 2010р. по 2011 р. реалізація зменшилася 634 ц або на 26,7% в порівнянні з 2009р. Абсолютне значення 1% приросту врожайності значно змінюється: від 20,4 ц в 2013 році до 21,8 ц в 2006 році.

Показники динаміки свідчать про різну інтенсивність зміни показника реалізації молока в окремі роки. Одержати середні характеристики змін дозволить обчислення середньорічних показників динаміки.

|

Середньорічний абсолютний приріст

А=, (2.1)

A= -81

|

|

Середній темп зростання

(2.2)

= 95,8

|

Середній темп приросту: ; (2.3)

= -4,2

Таким чином, за період з 2006 по 2013 рр. в середньому щороку реалізовували 2012,125ц молока. В середньому щороку його реалізація зменшувалась на 81 ц або на 4,2%.

РОЗДІЛ 3. Економіко –статистичний аналіз фінансових результатів реалізації молока

3.1 Аналіз тенденцій реалізації молока

Застосуємо метод аналітичного вирівнювання рівнів ряду динаміки. Здійснимо спочатку таке вирівнювання із застосуванням тренду у вигляді прямої Уt=a0+a1t. Покажемо методику розрахунку для випадку, коли нумерація років здійснюється від умовного початку, що спрощує розрахунки. В прикладі таким умовним початком обирається 2010 рік, порядковий номер якого дорівнюватиме 0. Інші роки матимуть порядкові номери такі, які вказані в таблиці 3.1.

Параметри рівняння знайдемо за спрощеними формулами:

а0=у/n = 16097/8= 2012,125 ц.

а1 = yt /t2 = -9515/44=-216,25ц.

Таблиця 3.1Розрахунок параметрів для аналітичного вирівнювання ряду динаміки реалізації молока в СВК «Криничне» Болградського району Одеської області

|

Рік

|

Реалізація молока, ц,

уі

|

Порядко-вий номер року від умовного початку, t

|

Розра-хункові параметри

|

Вирів-

няна реалізація,

ц

|

Відхи-

лення фактичної реалізації від вирівняної

|

Квадрат відхилення

|

T

|

t2

|

|

|

|

|

у*t

|

t2

|

уt = а0+а1t

|

уі-уt

|

(уі-уt)2

|

|

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

2006

|

2180

|

-4

|

-8720

|

16

|

2877,1

|

-697,1

|

485983,3

|

1

|

1

|

|

2007

|

1868

|

-3

|

-5604

|

9

|

2660,9

|

-792,9

|

628650,8

|

2

|

4

|

|

2008

|

1738

|

-2

|

-3476

|

4

|

2444,6

|

-706,6

|

499318,9

|

3

|

9

|

|

2009

|

2471

|

-1

|

-2471

|

1

|

2228,4

|

242,7

|

58866,9

|

4

|

16

|

|

2010

|

2350

|

0

|

0

|

0

|

2012,1

|

337,9

|

114159,5

|

5

|

25

|

|

2011

|

1837

|

1

|

1837

|

1

|

1795,9

|

41,1

|

1691,3

|

6

|

36

|

|

2012

|

2040

|

2

|

4080

|

4

|

1579,6

|

460,4

|

211945,1

|

7

|

49

|

|

2013

|

1613

|

3

|

4839

|

9

|

1363,4

|

249,6

|

62312,5

|

8

|

64

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом

|

16097

|

-4

|

-9515

|

44

|

16962

|

-865

|

2062928,4

|

|

|

Рівняння лінійного тренду матиме вигляд

уt = 2012,125-216,25t

Параметр а0 дорівнює вирівняній реалізаціїі для центрального в динамічному ряду року, взятого за початок відліку. В випадку, який розглядається, це вирівняна реалізація для 2010 року, для якого t=0.Цей параметр також є середнім рівнем ряду динаміки.

Коефіцієнт регресії = -216,25 ц. за рік – відємний, що характеризує середнє щорічне зменшення реалізації молока на вказану величину.

Підставляючи в рівняння порядковий номер кожного року, дістанемо вирівняні середньорічної реалізації молока.

Щоб оцінити ступінь наближення одержаного лінійного тренду до фактичних даних, визначимо показники їх коливання відносно тренду.

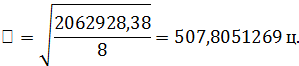

Залишкове середнє квадратичне відхилення становитиме:

,(3.1)

Коефіцієнт варіації:

(3.2)

Середні коливання фактичної реалізації молока навколо прямої тренду становлять 507,8 ц. або 25,24% відносно загальної середньої, що слід розцінювати як середню варіацію. Отже, простежується тенденція до зменшення реалізації молока, що обумовлено насамперед її низькими показниками в середині ряду.

Здійснимо аналітичне вирівнювання за допомогою комп’ютерної програми Excel.

Здійснимо вирівнювання за допомогою параболи другого порядку:

Yt=a0+a1t+a2t2.

Активізувати поле лист 2. При цьому зникає таблиця «Линийная регрессия».

Послідовно виконуємо команди «Сервис» - «Анализ данных» - «Регрессия» - «ОК».

Повертаємо лист 1 з таблицею Вихідні дані. У діалоговому вікні «регрессия» вказуємо:

-«Входной интервал У» - діапазон, де знаходиться величина У;

-«Входной интервал Х» - діапазон, де знаходяться величини t і t2;

- «уровень надежности» - 95%;

- вывод результатов на «Новый рабочий лист»;

-«Остатки»;

-«ОК».

На новому робочому листі книги Excel з являються таблиця «Параболическая регрессия» (Додаток Г), в якої наведені параметри параболічного тренду, показники його точності, надійності і адекватності вихідним данним.

В графі «Коэффициэнты» знайдемо параметри моделі після їх округлення: а0=1778,98, а1=199,24, а2= -26,02.

Модель розвитку показника продуктивності корів, що описується рівняннім параболи другого порядку, має вигляд:

Yt=1778,98+199,24*t-26,02*t2.

Рівень надійності моделі знайдемо за показником «Значимость F» (1-0,87)*100%=13%. Таким чином, лише на 13% можна гарантувати адекватність одержаної моделі.

Значення параметрів тлумачиться наступним чином:

а0=1778,98 ц. характеризує вирівняний рівень реалізації молока до початку досліджуваного періоду (при t=0, що відповідає 2006 року);

а1=199,24 ц. за один рік, що характеризує щорічне зниження реалізації молока на дану величину;

а2= -26,02 ц. за рік у квадраті, що характеризує середнє щорічне уповільнення зниження реалізації молока.

Для здійснення вирівнювання за прямолійним трендом послідовно виконуються команди: «Сервис» - «Надстройка» - активізувати «Пакет анализа» - «ОК». Знову «Сервис» - «Анализ данных», далі – «Регрессия» (Додаток Д)

Параметр лінійного тренду а0 знайдемо в ряду «У-пересечение»: а0=2134,333333. Параметр а1 знаходиться в рядку «Переменная Х1»: а1 =-34,916666. Цей параметр приблизно співпадає зі значенням параметра за результатами «ручного» вирівнювання; його знак свідчить про те, що в середньому щороку реалізація молока зменшувалась на дану величину.

Лінійний тренд матиме вигляд :

Yt= 2134,33-34,92*t.

Він відрізняється від вищенаведеного при «ручному» вимірюванні коефіцієнтом а0, оскільки відлік часу в цьому разі ведеться від 2006 року.

Статистичні критерії, наведені в таблиці «Вывод итогов», зокрема фактичний рівень значущості F=0,497102, свідчить, що рівень надійності побудованої моделі становить 50,29%, він не задовольняє заданому рівню надійності 95%.

Для того, щоб віддати перевагу одній із одержаних моделей тренду (лінійній або параболічній), можна порівняти значення рівнів надійності обох моделей.

Для лінійної моделі рівень надійності дорівнює 50,29%, для параболічної він скл 13%. Таким чином, слід віддати перевагу лінійній моделі, яку обираємо як основну. В той же час слід мати на увазі, що обидві моделі не задовольняють потрібної надійності. Тому належить шукати таку модель, яка задовольняє цю вимогу. Однак цього робити не будемо і обмежимося вибором більш надійної з двох досліджуваних моделей тренду.

Здійснимо прогнозування реалізації молока на три наступних роки за межами інтервалу часу досліджуваного ряду, використовуючи лінійний тренд. Для цього в модель динаміки підставимо порядковий номер року t (відлік від 2006р. ), для якого здійснюється прогнозування: для 2014р. номер року t-9, для 2015р. t=10, для 2016 р. – t=11. Тоді прогнозовані показники реалізації молока дорівнюватимуть:

У2014=2134-34,92*9 =1819,7 ц.;

У2015=2134-34,92*10 =1784,8 ц;

У2016=2134-34,92*11 =1749,9 ц.

Таким чином, якщо не зміниться негативна тенденція, що відбувається з показником реалізації молока, то в 2016 р. очікувана реалізація може зменшитися до 1749,9 ц.

Для наочного зображення динаміки реалізації молока застосуємо графічний метод. Побудову графіку здійснимо за допомогою редактора «Мастер диаграмм» програми Excel і даних електронних таблиць, що застосовувалися для визначення параметрів і характеристик моделей.(Рис3.1)

Рис3.1 Динаміка реалізації молока

- Індексний аналіз фінансових результатів від реалізації молока

У сучасній економіці для характеристики досліджуваних явищ широко використовуються індекси. Статистичний індекс являє собою відносну величину, що отримується в результаті зіставлення рівнів досліджуваних явищ. Індекси характеризують зміну явищ у часі і в просторі. Вони висловлюють зміна явища в % або коефіцієнтах.

Для індексного аналізу фінансових результатів від реалізації молока використовуємо таблицю 3.5

Таблиця 3.5 Данні для обчислення індексів

|

|

Вихідні дані

|

Розрахункові величини

|

|

Продукт

|

Кількість реалізованого молока,ц

|

Ціна реалізації 1 ц молока, грн

|

Чистий дохід (виручка) від реалізації молока, тис.грн.

|

|

|

Базисний рік

|

Звітний рік

|

Базисний рік

|

Звітний рік

|

Базисний рік

|

Звітний рік

|

Умовний рік

|

|

|

q0

|

q1

|

p0

|

p1

|

p0*q0

|

p1*q1

|

p0*q1

|

|

Молоко

|

1837

|

1613

|

205,01

|

233,04

|

376,60

|

375,90

|

330,68

|

1)Індивідуальні індекси фізичного обсягу реалізації товарів і визначаються за формулою:

(3.4)

(3.4)

при цьому q1 і q0 - кількість продажів окремого товарного різновиду в поточному і базисному періодах у натуральних вимірниках.

Iq=1613/1837=0,8781

2) Для визначення індивідуальних індексів цін застосовується формула:

, (3.5)

, (3.5)

Ір=233,04/205,01=1,1368 або 113,68%

Збільшилася ціна реалізації 1 ц молока на 1,1368 або на 13,68%. Середня ціна реалізації збільшилася на 28,03 грн.

3)Індекс вартості продукції

(3.6)

У скільки разів (на скільки відсотків) змінилася вартість продукції у поточному періоді порівняно з базисним.

Ірq=375,90/376,60=0,9981 або 99,81%

Бачимо що ціни в звітному періоді (2013р) в порівнянні з базисним(2011р) зменшилися на 0,9981 або на 0,1859 %.

Різниця чисельника і знаменника показує на скільки грошових одиниць змінилася вартість продукції у поточному періоді порівняно з базисним

pq=375,90-376,60=-0,7грн.

Вартість продукції у поточному періоді в порівнянні з базисним зменшилася на 0,7 грн.

4)Індекс цін:

(3.7)

У скільки разів (на скільки відсотків) змінилася вартість продукції за період внаслідок зміни цін на неї.

Іp =375,90 /330,68=1,1367 чи 113,67%

Застосування формули (3.7) показує, що по даному асортименті товарів у цілому ціни підвищилися в середньому на 13,67%.

При різниці чисельника і знаменника отримуємо На скільки грошових одиниць змінилася вартість продукції внаслідок зміни цін:

p=375,90 - 330,68=45,22 грн. Бачимо що вартість продукції збільшилася на 45,22 грн. в наслідок зміни ціни.

5)Індекс фізичного обсягу продукції:

(3.8)

Цей індекс показує у скільки разів (на скільки відсотків) змінилася вартість продукції за період внаслідок зміни обсягів її виробництва.

Іq=330,68/376,60=0,8781або 87,81%

Бачимо що вартість продукції зменшилася на 12,19% за рахунок змін обсягів виробництва.

Різниця чисельника і знаменника індексу показує на скільки грошових одиниць змінилася вартість продукції внаслідок зміни обсягів її виробництва.

q=330,68-376,60= -45,92 грн.

Вартість продукції зменшилася на 45,92 грн в наслідок змін обсягів ії виробництва.

6)Зробимо перевірку, обчислені індекси зв’язані між собою таким рівнянням:

р+q=pq

45,22-45,92= -0,7(грн.)

За даними перевірки бачимо що індекси розраховані правильно.

- Кореляційно - регресивний аналіз фінансових результатів реалізації молока

Кореляцією називається неповний зв'язок між досліджуваними явищами. Це така залежність, коли будь - якому значенню однієї змінної величини може відповідати декілька різноманітних значень іншої змінної. Вона відображає закон множини причин і наслідків і є вільною неповною залежністю.Розглянемо Кореляційно-регресивний аналіз в табл.3.6.

Таблиця 3.6 Початкові дані

|

Назва господарства

|

№ господарства

|

Середньорічне поголівя

|

Реалізовано у фізичній массі,ц

|

Виробнича собівартість,тис.грн

|

Повна собівартість,тис,грн

|

Чистий дохід(виручка)від реалізації,тис.грн

|

Прибуток

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

СТОВ " Іва"

|

1

|

300

|

8389

|

2021,6

|

2239

|

2038,9

|

-200,1

|

|

ТОВ "Колос"

|

2

|

131

|

9325

|

2817,4

|

8817,4

|

3156,5

|

-5660,9

|

|

ПП"Колеко-тиське"

|

3

|

90

|

2626

|

655

|

672,3

|

761,5

|

89,2

|

|

СТОВ"Розді-лянське"

|

4

|

50

|

1546

|

301,2

|

353,9

|

517

|

163,1

|

|

СВК"Вільне Козацтво"

|

5

|

312

|

3439

|

1531,4

|

1699,9

|

939

|

-760,9

|

|

ПСП"Україна"

|

6

|

15

|

116

|

67

|

70

|

17

|

-53

|

|

СТОВ"Куяль-ник"

|

7

|

46

|

480

|

147

|

164

|

143

|

-21

|

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

СВК"Кринич-не"

|

9

|

105

|

1613

|

729,3

|

875,2

|

375,9

|

-499,3

|

|

ФГ"Кулевче "

|

10

|

99

|

2510

|

811

|

813

|

666

|

-147

|

|

ТОВ"Аван-

гард-Д"

|

11

|

220

|

6677

|

2331,9

|

2420,1

|

2677,7

|

257,6

|

|

СВК"Родина"

|

12

|

292

|

7030

|

2418

|

2563

|

1809

|

-754

|

|

ТОВ"Агрофірма Хлібна Нива"

|

13

|

13

|

94

|

40,2

|

40,3

|

45,1

|

4,8

|

|

СГВК"Побє-да"

|

14

|

297

|

5852

|

1712

|

1752

|

1456

|

-296

|

|

ПАТ"Дружба"

|

15

|

78

|

3057

|

715

|

720

|

798

|

78

|

|

ТОВ"Мали-новка"

|

16

|

496

|

32568

|

9118,9

|

9178

|

11306,2

|

2128,2

|

|

ТОВ"Агро-фірма Мар'янівка"

|

17

|

283

|

5203

|

957

|

1157

|

1203

|

46

|

|

ТОВ"Продо-вольча компанія"

|

18

|

1180

|

83582

|

21814,9

|

29015,7

|

29913,1

|

897,4

|

|

ТОВ"Трофі-мова"

|

19

|

174

|

7017

|

2787,1

|

3018,8

|

2885,9

|

-132,9

|

|

СВК"Ім.Б.

Хмельни-цького"

|

20

|

176

|

7588

|

1391,8

|

1651,7

|

2711,2

|

1059,5

|

|

СВК"Дружба"

|

21

|

260

|

4062

|

1071

|

1191

|

1296

|

105

|

За навединими в таблиці даними для побудови рівняння залежності здійснемо кореляційно-решресивний аналіз. В якості результативної ознаки «У» - обираємо показник чистого доходу(виручки від реалізації).

В якості факторної ознаки «Х1» - показник реалізовано у фізичній масі,ц та у якості ознаки «Х2» - показник повної собівартості реалізації.

Застосуємо функцію «Регрессия» програми Excel.Для цього в електронну таблицю введемо вихідну інформацію:

Таблиця 3.7 Кореляційно-регресивний аналіз

|

|

А

|

В

|

С

|

D

|

|

1

|

№ госпо-дарства

|

Чистий дохід (виручка) від реалізації, тис.грн

|

Реалізовано у фізичній масі ,ц

|

Повна

собівартість,

тис.грн

|

|

2

|

|

Y

|

X1

|

X2

|

|

3

|

1

|

8389

|

2239

|

2038,9

|

|

4

|

2

|

9325

|

8817,4

|

3156,5

|

|

5

|

3

|

2626

|

672,3

|

761,5

|

|

6

|

4

|

1546

|

353,9

|

517

|

|

7

|

5

|

3439

|

1699,9

|

939

|

|

8

|

6

|

116

|

70

|

17

|

|

9

|

7

|

480

|

164

|

143

|

|

10

|

8

|

982

|

380,9

|

246,6

|

|

11

|

9

|

1613

|

875,2

|

375,9

|

|

12

|

10

|

2510

|

813

|

666

|

|

13

|

11

|

6677

|

2420,1

|

2677,7

|

|

14

|

12

|

7030

|

2563

|

1809

|

|

15

|

13

|

94

|

40,3

|

45,1

|

|

16

|

14

|

5852

|

1752

|

1456

|

|

17

|

15

|

3057

|

720

|

798

|

|

18

|

16

|

3258

|

9178

|

1106,2

|

|

|

А

|

В

|

С

|

D

|

|

19

|

17

|

5203

|

1157

|

1203

|

|

20

|

18

|

8352

|

2015,7

|

2913,1

|

|

21

|

19

|

7017

|

3018,8

|

2885,9

|

|

22

|

20

|

7588

|

1651,7

|

2711,2

|

|

23

|

21

|

4062

|

1191

|

1296

|

Далі в меню обираємо «Сервіс»-«Аналіз данніх»-«Регрессия». Відкривається діалогове вікно «Регрессия», в якому задаємо:

- «Входящие интервалы У» $B$3:$B$23,

- «Входящие интервалы Х»: $C$3:$D$23.

Помічаємо : рівень надійності – 95%, «Параметры вывода» -новый робочий лист; остатки- ОК. Одержуэмо таблицю «Вывод итогов» (Додаток Е )

Загальний вигляд рівняння залежності:

Параметри рівняння знайдемо в рядках У-пересичение и переменны Х1 та Х2 .

Параметр b0 =-94,40957987, параметр b1 =0,321191156, параметр b2 =0,026076276.

Рівняння залежності має вигляд:

У=-94,40957987+0,321191156Х1 + 0,026076276Х2

З надійністю 95% можна стверджувати, що параметр b0 знаходиться в межах від-355,924 до 167,105 , параметр b1 – в межах від 0,262842 до 0,37954, а параметр b2 – в межах від -0,04393 до 0,09608.

Параметр рівняння b1 (коефіцент регресії) свідчить що між факторною ознакою (реалізовано у фізичній масі,ц) і результативною ознакою (чистий дохід (виручка) від реалізації тис.грн) існує прямий зв'язок : з підвищенням реалізації молока підвищується чистий дохід в середньому на 0,321191156 тис.грн за 1 ц.

Параметр рівняння b2 (коєфіцент регресіі) свідчить що між факторною ознакою(повна собівартість, тис.грн) і результативною ознакою (чистий дохід (виручка) від реалізації, тис.грн) існує прямий зв'язок : з підвищенням повної собівартості молока підвищується чистий дохід в середньому на 0,026076276 тис.грн за 1 ц.

Коефіциєнт парної кореляції r=0,955746832 свідчить про тісний зв'язок між чистим доходом і реалізацію, та повною собівартістю. Коефіцент детермінації r2 =0,913452006 свідчить , що 91,3% коливання чистого доходу залежить від варіації реалізації і повної собівартості молока.

Вірогідність регресивної моделі перевіремо порівнянням фактичного значення F- крітерію з критичним, яке знайдемо за таблицею розподілу критерію Фішера. Критичне значення знайдемо для рівняння значимості 0,05, що відповідає 95% рівню ймовірності і для ступенів вільності k1 = 1 , k2 = 19.

Критичне значення, знайдене за таблицею, становить F 0,05;1;19 = 4,38075, що значно менше за розрахункове значення, яке знайдемо в таблиці «дисперсионный аналіз»і яке становить 94,98854529. Таким чином, одержане рівняння регресії можно вважати надійним для 95% рівня ймовірностей. Дане рівняння можна рекомендувати для практичного застосування: прогнозування і виявлення резервів.

Знайдемо прогнозне значення чистого доходу від реалізації молока для рівня реалізації 1000 ц та повною собівартістю 500 тис.грн. Для цього в рівняння залежності замість Х підставимо прогнозні значення.

Упрогн =-94,40957987+0,321191156*1000 + 0,026076276*500= 239,82 (тис.грн)

Таким чином, за умови досягнення реалізації 1000 ц молока за повною собівартістю 500 грн чистий дохід складатиме 239,82 тис.грн

За даними одержаними рівняння регресії теоретичне значення чистого доходу від реалізації молока для господарства № 9 становить 446,49

тис.грн. Фактичний чистий доход від реалізації молока в даному господарстві склала 375,9.Таким чином, в даному господарстві чистий дохід знизився в розміри 70,59 тис.грн(375,9-446,49)

ВИСНОВКИ

В першому розділі даної курсової роботи було розглянуто теоритичні основи економіко – статистичного аналізу фінансових результатів від реалізації молока.Було описано завдання та джерела інформації, показники, методика аналізу фінансових результатів реалізації молока.

У другому розділі було розглянуто сучасний стан реалізації молока в аграрному секторі.Було описано обсяги реалізації молока в Україні : у І півріччі 2013 року в Україні вироблено 5539,9 тис. т молока. Обсяги виробництва при цьому зросли на 0,6% порівняно з аналогічним періодом минулого року, в тому числі в сільськогосподарських підприємствах - на 1,5%, в господарствах населення - на 0,4% .Описано економічна характеристика підприємства СВК «Криничне» в якому виробництво сількогосподарської продукції зменшуеться щорічно. Наприклад виробництво зернових та зернобобових у 2011 році складало 5968,4 ц ,у 2012 р склоло 5637,9ц а у 2013 р склало 5176,8ц. Чистий дохід(виручка від реалізації,робіт,послуг зменшується так у 2011р дохід складав 19110 тис.грн, у 2012р дохід складав 14320 тис грн., у 2013 р. дохід складав 13850 тис.грн.

За рядами динаміки СВК «Криничне» за 2006 р по 2013р реалізації молока відбувалася зміна реалізації в різних напрямках, про що свідчать показники динаміки ланцюгові. Так, в період з 2007 р. по 2008 і порівнянні з 2006 р.реалізація зменшилася на 442 ц або на -21,26 %. В період з 2010р. по 2011 р. реалізація зменшилася 634 ц або на 26,7% в порівнянні з 2009р. Абсолютне значення 1% приросту врожайності значно змінюється: від 20,4 ц в 2013 році до 21,8 ц в 2006 році.

Таким чином, за період з 2006 по 2013 рр. в середньому щороку реалізовували 2012,125ц молока. В середньому щороку його реалізація зменшувалась на 81 ц або на 4,2%.

У третьому розділі застосовувалися статистичні методи для аналізу фінансових резулультатів реалізації молока.

Статистичний аналіз тенденції реалізації молока показує що середні коливання фактичної реалізації молока навколо прямої тренду становлять 507,8 ц. або 25,24% відносно загальної середньої, що слід розцінювати як середню варіацію. Отже, простежується тенденція до зменшення реалізації молока, що обумовлено насамперед її низькими показниками в середині ряду.

За індексним аналізом бачимо що вартість продукції зменшилася на 12,19% за рахунок змін обсягів виробництва.

Різниця чисельника і знаменника індексу показує на скільки грошових одиниць змінилася вартість продукції внаслідок зміни обсягів її виробництва.

q=330,68-376,60= -45,92 грн.

Вартість продукції зменшилася на 45,92 грн в наслідок змін обсягів ії виробництва.

За кореляційно-регресивним аналізом фінансових результатів реалізації молока розрахували коефіциєнт парної кореляції r=0,955746832 свідчить про тісний зв'язок між чистим доходом і реалізацію, та повною собівартістю. Коефіцент детермінації r2 =0,913452006 свідчить , що 91,3% коливання чистого доходу залежить від варіації реалізації і повної собівартості молока.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Андрійчук А.Г. Економіка аграрних підприємств./ А.Г. Андрійчук- К. : Вища школа, 2009.- 336с.

2. Бек В.Л. Теорія статистики: Курс лекцій./ В.Л. Бек– К.: ЦУЛ, 2008.-456c.

3. Богуцького О.А. Сільськогосподарська статистика з основами економічної статистики/ Під ред. О.А. Богуцького та інш. – К.: Вища школа. Головне видавництво, 2009.-876c.

4. Вашків П.Г Теорія статистики: Навч. посібник /[ П.Г. Вашків, П.І. Пастер, В.П. Сторожук], – К.: Либідь, 2010.-987c.

5. Гаабе Ю.Є. Теория статистики и отраслей народного хозяйства. / Ю.Є. Гаабе– К.: “Київський університет”, 2012. – 245 с.

6. Галицька Е.В. Статистика: Навч. – посібник / Е.В. Галицька– К.: “Київський університет”, 2012.-876c.

7.Герасименко С.С. Статистика: Підручник.-К,: КНЕУ, 2010. -984c.

8. Гринько Р.І. Теорія статистики: Курс лекцій./ Р.І. Гринько– K.: Львів, 2008. – 216 с.

9. Голович А.В. Статистика: Підручник/ [А.В. Голович, А.М.Єріна, О.В.Козирєв та ін] – К.: Вища освіта,2009.-568c

10. Горкавий В.К. Статистика: Підручник/ В.К. Горкавий– К.: Вща школа, 2011. – 415 с.

11. Горкавий В.К. Статистика: підручник / В.К. Горкавий– К.,2009. – 512 с.

12. Громико Г.Л. Теория статистики/ Под ред. Г.Л. Громико. – М.: ИНФРА-М, 2012

13. Гусаров В.М. Статистика/ В.М. Гусаров– М.: ЮНИТИ-ДАНА, 2011. - 873c.

14. Данкверт А.C. Молочне і м'ясне скотарство/ А.C. Данкверт - 2007. - 356c..

15. Добринін В. А., Бєляєв О. В. та ін Економіка сільського господарства. 2-е вид., /[ В. А Добринін., О. В. Бєляєв та ін.]- М.: Агропромиздат, 2008. – 854c.

16. Долгушевський Ф.Г. и Христич А.Г. Сельскохозяйственная статистика с основами экономической статистики/ [Ф.Г. Долгушевський и А.Г. Христич]– М.: Статистика, 2009. – 406 с

17. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория статистики: Ученик/[ М.Р. Ефимова, Е.В. Петрова, В.Н. Румянцев]– М.: ИНФРА – М.,2008 – 416 с. .

18. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Уч. Пособие/[ М.Р. Ефимова, О.И. Ганченко, Е.В. Петрова]– М.: Финансы и статистика, 2009.-768c.

19. Ефимова М.Р. Общая теория статистики: Учебник /Ефимова М.Р. – М.: ИНФАР-М., 2010.-753c.

20. Єріна А.М. Економічна статистика/ А.М. Єріна– К.: Вища школа. Головне видавництво, 2010. – 354 с

21. Єріна А.М. Теорія статистики: Практикум/ Єріна А.М. – К.: Знання, 2007. -924c.

22. Замосковскій О.П. Статистика сільського господарства/ О.П. Замосковскій- М.: Фінанси і статистика, 2008. -637c.

23. Захаров Ю. Стан і можливості розвитку АПК / Ю. Захаров- K.: Економіст, 2008.-432c.

24. Зінченко О.М. «Практикум зі статистики»: Підручник/ О.М. Зінченко- K.: Економіст 2009. - 392 с.

25. Зінченко О.П. Сільськогосподарська статистика / Зінченко О.П. - М.: МСХА, 2008. – 873c.

26. Иванова Ю.Н Экономическая статистика: Учебник./ Под ред. Ю.Н. Иванова. – М.: ИНФРА – М.,2009. – 480 с.

27. Ионина В.Г Статистика/ Под ред. В.Г.Ионина. – Новосибирск: НГАЭиУ, 2008. -835c.

28. Камишев А. Молочне і м'ясне скотарство/ А. Камишев - 2007. -437c..

29. Коваленко Н.В. Економіка сільського господарства. Курс лекцій./ Н.В Коваленко. -М.: ЕКМОС, 2006. -967c.

30. Лугінін О.Є., Фомішин С.В. Статистика національної економіки та світового господарства: Навч. Посібник/ [Лугінін О.Є., Фомішин С.В.] - К., Центр навч. літератури, 2007.-875c.

31. Луценко А.І. Основи статистики сільського господарства/ А.І. Луценко - М: Фінанси і статистика, 2008.-764c.

32. Мертенса В.П. Економіка сільського господарства/ За ред.. В.П. Мертенса – К.: Урожай, 2009. – 245 с.