Визначення вартості грошей у часі та її використання у фінансових розрахунках

Тема 4. «Визначення вартості грошей у часі та її використання у фінансових розрахунках».

- Необхідніть і сутність визначення вартості грошей у часі.

- Майбутня вартість грошей та її визначення.

2.1.Просте компаундирування.

2.2.Компаундирування анюїтетів (ренти).

- Теперішня вартість грошей та її визначення.

3.1. Просте дисконтування.

3.2. Дисконтування анюїтетів (ренти).

4. Оцінка майбутньої та теперішньої вартості грошей з врахуванням фактору інфляції.

1. Необхідніть і сутність визначення вартості грошей у часі.

Фінансовий менеджмент потребує постійного здійснення розрахунків, пов’язаних з надходженням грошових коштів в різні періоди часу. Ключову роль в цих розрахунках відіграє оцінка вартості грошей в часі. У відповідності з концепцією вартості грошей в часі однакова сума грошей в різні періоди часу має неоднакову вартість : ця вартість в теперішній час завжди є вищою, ніж в будь-якому майбутньому періоді.

Зміну часової вартості грошей можна пояснити наступним чином. Грошова одиниця в попередньому році була такою ж, як і в поточному. Але наслідки інфляції чітко ілюструють, що купівельна спроможність грошей змінюється з плином часу.

Розглядаючи реальну вартість грошей, підприємці повинні брати до уваги не тільки руйнівні дії інфляції, а також і здатність інвестування, адже мета фінансового менеджмента - це можливість з грошей робити додаткові гроші. Багато підприємств мають декілька варіантів вкладення грошей, їх мета на цей час - обрати з цих варіантів найбільш прибутковий.

Основними причинами втрачання вартості грошей є: інфляція, наявність ризику і віддання підприємцями переваги наявним грошам.

Інфляція пов”язана із загальним підвищенням цін у країні. Коли зростають ціни, падає вартість грошової одиниці. Враховуючи те, що в майбутньому ціни зростатимуть, вартість грошової одиниці в наступні роки буде ще нижчою, ніж в попередні. Таким чмном, купівельна спроможність грошової одиниці сьогодні вища, ніж буде завтра.

Ризик або невпевненість у майбутньому також зменшують вартість грошей. Через невпевненість у майбутньому ризик з часом зростає. Більшість підприємців хоче уникнути ризику, тому вище цінує гроші, які є сьогодні, аніж ті, що мають бути в майбутньому. Ті суб”єкти підприємницької діяльності, які погоджуються віддати свої наявні гроші сьогодні в обмін на їх більшу кількість у майбутньому, жадають більш високої компенсації у вигляді певної винагороди за цей ризик.

Всі суб”єкти господарювання віддають перевагу наявним грошам, ніж очікуваним у майбутньому, тобто “симпатизують” високій ліквідності. Втіленням ліквідності і є наявні гроші. Якщо підприємець інвестує ці гроші, сподіваючись доходів у майбутньому, тобто міняє гарантовані “живі” гроші на ризикованіші доходи у майбутньому, то цей “обмін” можливий за умови, що майбутні доходи повинні бути достатньо високі. Це необхідно, щоб виправдати ризик, на який погоджується інвестор, оскільки він сподівається на високу винагороду як компенсацію за втрату ліквідності.

Таким чином, із вищевикладеного можна зробити наступні висновки :

1. Сьогодні гроші дорожчі, ніж завтра.

2. Гроші втрачають свою вартість через інфляцію, ризик, схильність до ліквідності.

Перехід до ринкової економіки супроводжується появою нових для підприємств України видів діяльності. До них можна віднести вибір варіантів вкладання грошових коштів, оцінка ефективності інвестицій, тощо. Відкрито нові можливості використання капіталу: участь в різноманітних ризикових проектах, придбання цінних паперів, нерухомості; вкладання грошей на депозитні рахунки комерційних банків. Розміщуючи капітал в один з обраних проектів, фінансовий менеджер планує не тільки з часом повернути вкладені гроші, а й отримати бажаний економічний ефект. Таким чином, гроші набувають такої об”єктивно існуючої характеристики, як часова вартість. В нашій країні інвестиційна діяльність для багатьох суб”єктів підприємницької діяльності є дещо новим видом діяльності, тому, коли фінансовий менеджер збирається обрати той чи інший варіант вкладення грошових коштів, він повинен чітко визначити відповіді на основні запитання для здійснення інвестиційного проекту: який початковий капітал, процентна ставка, період вкладення коштів, можливість нарахування складного процента раз на рік чи частіше (з якою частотою?), репутація фірми, в справу якої інвестуються кошти, економічна та політична стабільність в країні, тощо.

Розглянемо методичний інструментарій оцінки вартості грошей за простими відсотками. При розрахунку суми простого відсотка в процесі прирощення вартості використовується формула (4.1):

І = PV х n х i, де

І - сума відсотка за обумовлений період часу вцілому;

PV – початкова сума грошових коштів (теперішня вартість);

n – кількість інтервалів , по яких здійснюється розрахунок відсоткових платежів, в загальному обумовленорму періоді часу;

і - відсоткова ставка, виражена десятковим дробом.

Майбутня вартість вкладання грошей сьогодні з урахуванням нарахованої суми відсотка визначається за формулою:

FV = PV + I = PV х ( 1 + n х i ) (4.2)

Множник ( 1 + n х i ) називають множником або коефіцієнтом нарощення суми простих відсотків.

( 1 + n х i ) завжди > 1.

Методичний інструментарій оцінки вартості грошей за складними відсотками .

Для розрахунку майбутньої суми вкладу (вартості грошей) в процесі його прирощення за складними відсотками використовується формула (4.3.):

FV = PV х ( 1 + i )n, де

FV – майбутня вартість вкладу (грошових коштів) при його нарощенні за складними відсотками;

PV – початкова сума вкладу (грошових коштів);

і - відсоткова ставка, виражена десятковим дробом;

n – кількість інтервалів , по яких здійснюється кожний відсотковий платіж, в загальному обумовленорму періоді часу.

Відповідно, сума відсотка І в цьому випадку визначається за формулою (4.4):

І = FV – PV.

Слід зазначити, що складний відсоток може нараховуватись декілька разів в межах одного року. Якщо m-кількість разів нарахування складного процента протягом року , тоді майбутня вартість FV депозиту PV при ставці процента і після n років складає:

(4.5.)

Проблема “гроші-час” не нова , тому відпрацьовано зручні моделі та алгоритми, які дозволяють орієнтуватися в справжній вартості майбутніх дивідендів з позицій поточного періоду.

Різноманітність задач щодо визначення зміни вартості грошей в часі можна звести у такі групи:

І. Компаундирування - визначення майбутньої вартості грошей. (FV, future value - майбутня вартість, англ.):

1.1. вкладених водночас на певний термін під певний % (просте компаундирування);

1.2. вкладених рівними частками через рівні проміжки часу під певний % - це визначення FV анюїтетів або ренти:

1.2.1. компаундирування звичайної (відстроченної) ренти - це визначення FV ренти, вклади по якій проводяться в кінці кожного періоду;

1.2.2. компаундирування вексельної ренти - визначення FV ренти, вклади по якій проводяться на початку кожного періоду.

ІІ. Дисконтування - визначення поточної (теперішньої) вартості грошей (PV, present value - теперішня вартість, англ.):

2.1. отримуємих в майбутньому водночас (просте дисконтування);

2.2. отримуємих в майбутньому через рівні проміжки часу:

2.2.1. в кінці кожного періоду – це визначення теперішньої вартості звичайних анюїтетів, або PV звичайної (відстроченної) ренти;

2.2.2. на початку кожного періоду - це визначення PV вексельної ренти.

2. Майбутня вартість грошей та її визначення.

2.1.Просте компаундирування.

Компаундирування - процес переходу від теперішньої вартості (PV) до майбутньої (FV). Порядок визначення майбутньої вартості грошей розглянемо на прикладі.

Приклад 1.

Підприємець хоче покласти на депозит в банк 100 гр.одиниць одноразово під 5% річних на 5 років. Яку суму грошей матиме підприємець наприкінці першого року і який буде результат через 5 років?

PV = 100 гр.одиниць

і = 0,05.

I = 100 гр.од. х 0, 05 = 5 гр.од. - грошовий вираз відсотка, який отримає підприємець наприкінці 1 року.

n = 1; n = 5.

Таким чином , для n = 1 :

FVn = FV1 = PV + I = PV + PV(i) = PV (1+ i) = 100 гр.од. х (1 + 0,05) = 100 гр. од. х (1,05) = 105 гр.од.

Тобто наприкінці першого року підприємець матиме 105 гр.одиниць. Підприємець заробив за перший рік 100 гр.од. х 0,05 = 5 гр.од, тому по закінченні першого року сума внеску дорівнювала вже 100 гр.од + 5 гр.од. = 105 гр.од.

Другий рік почався вже з цієї суми, відсоток склав 5,25 гр.од.. Відсоток за другий рік більше відсотку за перший тому, що підприємець заробив вже відсоток на відсоток першого року внеску: 5 гр.од. х 0,05 = 0,25 гр.од. Цей процес продовжується, і внаслідок того, що кожного разу початкова сума вище попередньої, річний відсоток виростає. Загальний зароблений відсоток 5,00+5,25+5,51+5,79+6,08=27,63 гр.од.,

Вартість наприкінці 2 року:

FV2 = FV1 (1+ i) = PV (1+ i)(1+ i) = PV (1+ i)2 = 100 гр.од. х (1,05)2 = 110,25гр.од.

Кінцевий результат третього року внеску: FV3= FV2 (1+ i) = PV(1+i)3 = 100 гр.од х (1,05)3 = 115,76 гр.од.

Таким чином, FV5 = 100 гр.од. х (1,05)5 = 127,63 гр.од.

Всі ці розрахунки можна звести до вищевикладеного рівняння (4.3.):

FVn= PV (1+ i)n,

Таке рівняння можна вирішити за допомогою таблиць визначення майбутньої вартості грошей, які можна знайти в будь-якому підручнику з фінансового менеджменту. В таблицях підраховано фактор майбутньої вартості відсотку для і та n (FVIFi,n), тобто визначена майбутня вартість 1 грошової одиниці, залишеної на рахунку на n періодів під і відсоткову ставку.

Оскільки (1+ і)n = FVIFi,n; рівняння (4.3.) може бути переписане таким чином: (4.6.)

FVn = PV x (FVIFi,n).

В нашому випадку в таблиці можна знайти FVIF для 5 років з 5% ставкою цифру, яка знаходиться на перехрещені стовпчику для періоду 5, і стовпчику для 5%. Бачимо, що FVIF = 1,2763 . Звідси FVn = PV x (FVIFi,n)= 100 гр.од. х (1,2763) = 127,63гр.од.

Банкіри та фінансові менеджери іноді також використовують так зване “Правило числа 72” . Воно дозволяє приблизно визначити, яка комбінація рівня відсоткової ставки і термінів вкладу приведе до подвоєння вкладенного капіталу. Наприклад, інвестиції з 9%-м річним доходом подвоюється приблизно за 8 років (8 х 9 = 72). Інвестиція з доходом 6% на рік вимагає 12 років для подвоєння вкладенного капіталу, і так далі.

2.2.Компаундирування анюїтетів (ренти).

Рента (анюїтет) - це серія вкладів або виплат рівних сум, що здійснюються через певні інтервали або певну кількість періодів. Такі вклади можуть проводитись або на початку, або в кінці кожного періоду. Якщо вони здійснюються в кінці періоду, як це, звичайно, і робиться, така рента називається звичайною або відстроченою.

Якщо виплати провадяться на початку кожного періоду, то така рента називається вексельною.

Оскільки у фінансовій практиці частіше зустрічається відстрочена рента, то , якщо в задачах стоїть запитання “знайти FV анюїтетів (ренти)”, слід розуміти, що виплати здійснюються у кінці періоду. В протилежному випадку буде спеціально вживатися слово “вексельна рента”.

Для розуміння сутності визначення майбутньої вартості анюїтетів звернемося до прикладу.

Приклад 2.

Підприємець хоче класти на депозит на трьохрічний строк по 100 гр.од. в кінці кожного року під 5% річних. Яку суму він матиме по закінченні 3 років?

Цей приклад відрізняється від попереднього тим, що загальний вклад зроблено не одноразово на певний термін, а серією рівних вкладів, тобто рентою або анюїтетами.

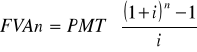

Для розв”язання задачі ми повинні розрахувати майбутню вартість анюїтетів або ренти, FVAn.

Здійснюється нарахування платежа на платіж до n-го періоду. Сума цих платежів і є майбутньою вартістю анюїтету, FVАn.

Кожний потік грошових коштів компаундирується для того, щоб отримати FVAn.

FVAn = PMT(1+ i)0 + PMT (1+ i)1+ PMT (1+ i)2 + ...+ +PMT(1+ i)n-1= PMТt=1 (1+і) n-1 = PMT (1+і)n - 1

і

Рішення за допомогою таблиць передбачає використання фактору відсотку майбутньої вартості анюїтетів (FVIFAi,n) - фактор відсотку FV для анюїтету за n- періодів з і- процентною ставкою.

Значення FVIFA вже обчислено для різних комбінацій і та n, багато з яких внесено до відповідних таблиць в підручники з фінансового менеджменту.

Для того, щоб знайти відповідь (в нашому прикладі, для 100гр.од. трьохрічна рента), слід в таблиці визначення майбутньої вартості анюїтетів продивитися стовпчик для 5% для третього періоду FVIFA = 3,1525. FVAn = PMT x (FVIFAi,n).

Таким чином, майбутня вартість ренти в 100 гр.од. буде 100 гр.од х 3,1525 = 315,25 гр.од..

Якщо б три платежі по 100 гр.од. кожний були здійсненні на початку кожного року, тоді анюїтет (рента) став би вексельною рентою. Кожний платіж буде зміщений вліво на 1 рік, тому на кожний платіж будуть нараховувати проценти додатково за 1 додатковий рік.

За допомогою таблиць:

FVAn = PMT (FVIFAi,n) = 100 гр.од. х (3,1525) х 1,05 = 331,01

Оскільки платежі здійснюються раніше, тому більше заробляється процентів, внаслідок чого FV вексельної ренти більше - 331,01 гр. од. у порівнянні з 315,25 гр.од. для звичайного анюїтету.

Приріст від вкладання водночас більший, ніж частками. Це підтверджує теорію, що із зростанням ризику зростає компенсація - винагорода за ризик.

3. Теперішня вартість грошей та її визначення.

3.1. Просте дисконтування.

Дисконтування – процес, протилежний компаундируванню. Це визначення поточної вартості грошей (PV). Порядок визначення теперішньої вартості відобразимо за допомогою прикладу.

Приклад 3.

Яку суму грошей повинен покласти підприємець в банк на депозитний рахунок, якщо при відсотковій ставці 5% через років він планує отримати 127,63гр.од.

Приклади 3 і 1 мають дещо спільного : відсоткову ставку і термін, на який кладуться гроші на депозит . Але в прикладі 1 визначена сума, яку підприємець має покласти на депозит, а в прикладі 3 ми повинні визначити цю суму. В прикладі 3 задається очікувана сума через 5 років, а в прикладі 1, навпаки, саме ця сума невідома. Отже приклад 3 є оберненним до прикладу 1.

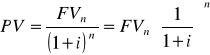

Процеси компаундирування (приклад 1) і дисконтування (приклад 3) знаходяться в тісному взаємозв”язку один з одним. Визначення поточної вартості (дисконтування) є прямою протилежністю компаундируванню. Таким чином, якщо нам відомий показник PV, то за допомогою компаундирування ми можемо розрахувати FV. Якщо ж нам відома змінна FV , то , застосувавши дисконтування, ми знайдемо PV, маючи справу з одним і тим же рівнянням, тільки в різних формах:

FVn=PV(1+і)n (4.3.)

Частина рівняння (4.8..), що взята в дужки, називається фактором відсотку поточної вартості PVIF, тобто фактор відсотку поточної вартості (PVIFi,n) для і та для n - це поточна вартість 1 грошової одиниці за період n, дисконтована в майбутньому на і відсоток за кожний період.

Таким чином, якщо PVIFi,n = 1 / (1+і)n ,то

PV=FVn х (PVIFi,n)

Відповідні таблиці містять показники факторів відсотку поточної вартості для відображених і та n.

ВартістьPVIFi,n при і = 5% та n= 5 буде 0,7835.

PV = FV x (PVIFi,n) = 127 гр.од. х 0,7835 = 100 гр.од.

Відповідь: Для того, щоб отримати через 5 років суму 127,63 гр.од., необхідно при заданій процентній ставці 5% покласти на депозит сьогодні 100 гр.од.

3.2. Дисконтування анюїтетів (ренти).

Приклад 4.

Підприємцю запропонували вибір:

І варіант- трьохрічна рента з виплатою 100 гр.од. в кінці кожного року;

ІІ варіант-трьохрічна рента з виплатою 100 гр.од. на початку кожного року;

ІІІ варіант- одноразова виплата всієї суми 300 гр.од. по закінченні 3 років.

Процентна ставка - 5% в усіх випадках.

Варіант І.

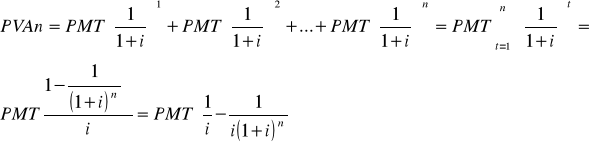

Визначимо поточну вартість кожного потоку грошей, потім підсумовуємо ці показники і одержуемо PV ренти.

Рівняння для визначення теперішньої вартості анюїтетів (ренти) (4.9) :

Отже, (4.9)

Різниця в дужках рівняння (4.9 ) називається фактором відсотку поточної вартості ренти (PVIFAi,n). В таблиці визначення теперішньої вартості анюїтетів обчислено значення цього показника для різних n та і. Рівняння матиме вигляд:

PVAn=PMT(PVIFAi,n) (4.10)

Фактор відсотку поточної вартості ренти (PVIFAi,n) - це показник анюїтетів за n-ну кількість періодів, дисконтований на і відсотків. PVIFA 5%,3 =2,7232

PVA3 = 100 гр.од. х (PVIFA 5%,3) = 100 гр.од. х 2,7232 = =272,32 гр.од.

Варіант ІІ.

При вексельній ренті кожний платіж буде зміщений вліво на 1 рік, тобто, буде дисконтуватись на 1 рік менше.

Принцип же ж вирахування такий самий, як і при звичайному анюїтеті. Оскільки виплати виконуються швидше, вексельна рента має більшу вартість, ніж звичайна. Рівняння для вексельної ренти: (4.11.)

PVA (вексельна) = РМТ х (PVIFAi,n) х (1+ і)

PVA (вексельна) = 100 гр.од. х 2,7232 х 1,05 = 285,94гр.од.

Варіант ІІІ.

За допомогою рівняння теперішньої вартості грошей і таблиці отримаємо:

FVn x PVIF 5%,3 = 300 x 0,8638 = 259,14 гр.од.

Наведені підрахунки показують, що три надходження по 100 гр.од. кожного року протягом 3 років тепер коштують лише 272,32 гр.од. за дисконта 5% при звичайній ренті або 285,94 гр.од. за цієї ж ставки відсотку при вексельній. Ці приклади демонструють суть дисконтування. Різниці між сумами

300 гр.од. - 272,32 гр.од. = 27,68 гр.од.

300 гр.од. - 285,94 гр.од. = 14,06 гр.од.

є різницями вартості грошей з часом, або загальний дисконт.

При одноразовому вкладанні 300 гр.од. на 3 роки зиск становить

300 - 259,14 = 40,86 гр.од.

Тобто прибуток від вкладання одноразово набагато більший, але і ризик з часом зростає, адже ці гроші “лежать” на депозитному рахунку всі 3 роки. Цей приклад ще раз підтверджує концепцію, що чим вище ризик, тим більша компенсація за цей ризик, і сьогодні гроші дорожчі, ніж завтра.

Таким чином, підприємець вибере той варіант вкладання грошей, який, на його думку, буде не тільки більш привабливим з точки зору розрахунків, а буде також враховувати суб”єктивні фактори: загальну ризикованість операції; репутацію банку, що відкриває депозитний рахунок; можливості швидкого та ефективного реінвестування отриманих грошей, тощо.

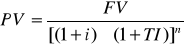

4. Оцінка майбутньої та теперішньої вартості грошей з врахуванням фактору інфляції.

Методичний інструментарій оцінки вартості грошових коштів з врахуванням фактору інфляції дозволяє здійснювати розрахунки як майбутньої, так і поточної їх вартості з відповідною «інфляційною складовою». В основі здійснення цих розрахунків лежить реальна відсоткова ставка, що формується.

При оцінці майбутньої вартості грошей з врахуванням фактору інфляції використовується формула (4.12) :

FV=PVx[(1+i)x(1+ТІ)]n, де

ТІ- прогнозований темп інфляції, вираженний десятковим дробом.

При оцінці теперішньої вартості грошей з врахуванням фактору інфляції використовується наступна формула (4.13):

Перелік літератури

1.Бланк И.А. Основы финансового менеджмента. Т.1,2.- К.:Ника-центр,1999.

2. Брігхем Є.Г. Основи фінансового менеджменту. К., Молодь, 1997, стор. 251 -297.

3 Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М., Финансы и статистика, 1996, стор.156-171.

- Нікбахт Е., Гроппелі А. Фінанси. К., Вік, Глобус, 1992, стор. 38 -58.

- Фінансовий менеджмент: Навч.-метод. Посібник для самост. Вивч. Диск. / К.: КНЕУ, 2001, стор. 99-127.

Визначення вартості грошей у часі та її використання у фінансових розрахунках