РОЗРОБКА ШЛЯХІВ УДОСКОНАЛЕННЯ ФІНАНСОВОГО ПЛАНУВАННЯ ПрАТ «МОРШИНСЬКИЙ ЗАВОД МІНЕРАЛЬНИХ ВОД «ОСКАР»

ЗМІСТ

|

ВСТУП РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФІНАНСОВОГО ПЛАНУВАННЯ СУЧАСНИХ ПІДПРИЄМСТВ Сутність фінансового планування та необхідність його впровадження на підприємстві Роль фінансового планування в реалізації фінансових положень підприємства і методи обґрунтування планових показників 1.3. Бюджетування як технологія фінансового планування |

|

|

РОЗДІЛ 2. АНАЛІТИЧНЕ ДОСЛІДЖЕННЯ ДІЯЛЬНОСТІ ПрАТ «МОРШИНСЬКИЙ ЗАВОД МІНЕРАЛЬНИХ ВОД «ОСКАР» Загальна характеристика підприємства Аналіз основних показників діяльності підприємства |

|

|

РОЗДІЛ 3. РОЗРОБКА ШЛЯХІВ УДОСКОНАЛЕННЯ ФІНАНСОВОГО ПЛАНУВАННЯ ПрАТ «МОРШИНСЬКИЙ ЗАВОД МІНЕРАЛЬНИХ ВОД «ОСКАР»

|

|

|

ВИСНОВКИ СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ ДОДАТКИ |

ВСТУП

Актуальність теми дослідження. В умовах ринкової економіки конкурентоспроможність будь-якого підприємства може забезпечити тільки ефективне управління рухом його фінансових потоків, реалізація якого потребує від управлінців оволодіння не лише методологією фінансового менеджменту, але й вміння використовувати її на практиці. Фінансове планування є одним із таких методів і надзвичайно важливим елементом фінансового управління, спрямованим на забезпечення стійкого розвитку підприємства відповідно до його реальних фінансових можливостей із урахуванням змін зовнішнього і внутрішнього середовища. У зв’язку з цим набуває актуальності проблема використання фінансового планування як механізму управління фінансами підприємств. Недосконалість законодавчо-нормативної бази з питань фінансового планування, існування нечіткої системи підготовки і передачі планової інформації всередині підприємства та із бізнес-партнерами, відсутність єдності у теоретично-методичних підходах до обліку та аналізу планових економічних показників стримують його впровадження на вітчизняних підприємствах.

Планування розвитку соціально-економічних систем завжди знаходилось в епіцентрі уваги представників наукової спільноти, а його концептуальне підґрунтя започатковано в роботах Р. Акоффа, Р. Брейлі, С. Майєрсом, М. Поукоком, А. Тейлором. Окремі методологічні, методичні і організаційні аспекти фінансового планування на макро- і макрорівнях досліджуються зарубіжними вченими, як то Р. Кертісом, Дж. Сигел, Дж. Фіннерті, Ф. Лі Ченгом, Джай К. Шим, російськими та українськими науковцями, серед яких: О.В. Ареф’єва, О.Г. Біла, І.О. Бланк, І.Т. Балабанов, Ю.М. Воробйов, В.М. Гриньова, Кірсанова Т.О., В.В. Ковальов, Г.О. Крамаренко, Л.О. Лігоненко, Є.С. Стоянова, О.Є. Чорна, Л.А. Швайка, В.М. Шелудько та інші.

Відзначаючи вагомий внесок дослідників у цій сфері, слід зауважити, що окремі аспекти фінансового планування діяльності підприємств потребують подальших досліджень. Зокрема, це стосується розкриття місця, ролі та функцій фінансового планування у забезпеченні реалізації фінансових стратегічних цілей підприємства, впровадження та інтенсифікації розвитку бюджетування як інструменту поточного фінансового планування.

Потреба в узагальненні накопиченого досвіду і розробці нових наукових підходів до фінансового планування підприємств в умовах ринкової невизначеності обумовили вибір теми бакалаврської роботи.

Мета і завдання дослідження. Метою бакалаврської роботи є обґрунтування теоретико-методичних основ та розробка практичних заходів щодо організації і реалізації фінансового планування на вітчизняних виробничих підприємствах. Для реалізації поставленої мети в роботі сформульовані наступні завдання, які були вирішені в ході досліджень:

- здійснити економічну інтерпретацію змісту поняття «фінансове планування» з точки зору основних підходів, виділених сучасними дослідниками, узагальнити принципові засади його проведення та встановити необхідність впровадження на різних типах підприємств;

- розкрити роль фінансового планування у реалізації фінансових положень підприємства та надати порівняльну характеристику ключових методів обґрунтування планових показників;

- визначити сутність, особливості, у тому числі переваги та недоліки, використання сучасної технології фінансового планування – бюджетування;

- надати детальну характеристику організаційно-правовим аспектам і результатам виробничо-господарської діяльності ПрАТ «Моршинський завод мінеральних вод «Оскар»;

- оцінити фінансовий стан підприємства у розрізі основних груп фінансово-економічних показників;

- дослідити діючу практику фінансового планування ПрАТ «Моршинський завод мінеральних вод «Оскар»;

- підвищити ефективність і точність планування (прогнозування) фінансових показників підприємства з використанням методів економіко-математичного моделювання і трендового аналізу;

- проаналізувати тенденції розвитку фінансового стану підприємства на основі планових показників та оптимізації планових рішень.

Об’єктом дослідження виступають фінансово-економічні відносини, які виникають в процесі фінансового планування і прогнозування ПрАТ «Моршинський завод мінеральних вод «Оскар».

Предметом дослідження є сукупність теоретико-методичних підходів і прикладних аспектів фінансового планування діяльності підприємства.

Методи дослідження. В роботі використано як традиційні загальнонаукові, так і спеціальні методи досліджень: узагальнення, порівняння, аналіз і синтез – для уточнення економічної сутності фінансового планування, принципів, технологій і методів його реалізації; аналітичне групування, табличний і графічний аналіз, методи фінансового аналізу – для оцінки фінансового стану ПрАТ «Моршинський завод мінеральних вод «Оскар». Для розробки та обґрунтування практичних рекомендацій з удосконалення фінансового планування підприємства використано методи системності, економіко-математичного моделювання, оптимізації планових рішень, балансовий метод.

Інформаційну база дослідження складають законодавчо-нормативні акти державних органів влади з питань організації і реалізації фінансового планування на вітчизняних підприємствах, фінансова звітність ПрАТ «Моршинський завод мінеральних вод «Оскар», матеріали фахових періодичних видань, монографії, навчальні посібники, інтернет-публікації.

Практичне значення одержаних результатів. Результати досліджень бакалаврської роботи отримали форму практичних рекомендацій щодо удосконалення процесів фінансового планування на підприємстві та підвищення точності планових розрахунків в умовах динамічності і невизначеності ринкового середовища.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ОСНОВИ ФІНАНСОВОГО ПЛАНУВАННЯ СУЧАСНИХ ПІДПРИЄМСТВ

1.1. Сутність фінансового планування та необхідність його впровадження на підприємстві

Фундаментальні дослідження західних класиків менеджменту Р.Л. Ансоффа, І.Г. Акоффа, М.А. Поукока, А.Х Тейлора та інших про зв’язок між ефективністю господарювання та фінансовим плануванням призвели до широкого впровадження останнього у корпоративну практику. Так, в 50-х роках у США і розвинених країнах Європи фінансовим плануванням займалось 75% крупних корпорацій, а вже на початку ХХІ століття – 88% [81, с. 73]. Зокрема, відомий британський вчений М.А. Поукок наголошував, що «бізнес не може розраховувати на розвиток, а точніше, на виживання, не розробляючи планів та не контролюючи їх виконання. Плани повинні мати фінансовий контекст, оскільки різні напрямки діяльності вимірюються загальним еквівалентом – грошима» [72, с. 7]. Продовжуючи естафету іноземних колег, вітчизняний аналітик Г.М. Тарасюк дійшов висновків, що за відсутності точного і системного фінансового планування сучасні корпорації втрачають понад п’яту частину можливого прибутку [65, с. 229], що є невиправданим через гостру проблему нестачі вільних джерел фінансування.

В умовах трансформаційних економічних перетворень питання організації фінансового планування усіх аспектів виробничо-господарської діяльності підприємств в Україні набуває виняткового значення, адже забезпечує їм успіх на ринку, постійне оновлення матеріально-технічної бази та соціальний розвиток персоналу. Нині серед науковців і практиків не вироблено єдиної позиції щодо трактування змісту поняття «фінансове планування» у різних сферах економіки та бізнесу, а отже, дискусійним залишається підхід до визначення його суті, варіативні формулювання якої у фахових джерелах зведені в табл. 1.1.

Таблиця 1.1

Наукові дефініції поняття «фінансове планування» в економічних літературних джерелах

|

Автор |

Визначення |

|

Біла О.Г., Лігоненко Л.О. |

обґрунтування планів у сфері фінансової діяльності підприємства, які стосуються створення, розподілу, перерозподілу та використання фінансових ресурсів |

|

Бланк І.О. |

процес розробки системи заходів щодо забезпечення підприємства необхідними ресурсами і підвищення ефективності фінансової діяльності у майбутньому |

|

Брейлі Р., Майєрс С. |

управління процесами створення, розподілу, перерозподілу і використання фінансових ресурсів, що реалізуються в деталізованих фінансових планах |

|

Воробйов Ю.М. |

процес розробки системи фінансових планів і фінансових стандартів для забезпечення ефективної фінансово-господарської діяльності суб’єкта господарювання з метою досягнення високої ринкової вартості підприємства, задоволення потреб інвесторів, власників, кредиторів та держави по виплаті дивідендів, аналогів |

|

Ковальов В.В. |

документ, що характеризує спосіб здійснення фінансових цілей підприємства, пов’язує його доходи та витрати |

|

Крамаренко Г.О., Чорна О.Є. |

цілеспрямована дія на господарську діяльність в цілому, на окремі ланки і суб’єкти господарювання з метою обґрунтування ефективності прийнятих економічних та соціальних рішень з урахуванням їх забезпеченості джерелами фінансування, оптимізації накреслених витрат і позитивних кінцевих результатів |

|

Онисько С.М., Марич П.М. |

сукупність розрахунків щодо визначення грошових доходів і нагромаджень та спрямування їх на покриття запланованих видатків і затрат за різними сферами діяльності господарства у відповідності з виробничими та інвестиційними потребами у плановому році |

|

Семенов Г.А. і колектив авторів |

процес систематичної підготовки управлінських рішень, які прямо чи опосередковано пливають на обсяги фінансових ресурсів, узгодження джерел формування та напрямів використання згідно з виробничими, маркетинговими планами, а також величину показників діяльності підприємства у плановому періоді, і які забезпечують вирішення завдань найбільш раціональним шляхом |

|

Ченг Ф. Лі, Джозеф І. Фіннерті |

процес аналізу дивідендної, фінансової та інвестиційної політики, прогнозування їх результатів, їх вплив на економічне оточення корпорації та прийняття рішень щодо допустимого рівня ризику при виборі проектів |

|

Швайка Л.А. |

безперервний процес планування і використання фінансових ресурсів, встановлення оптимального співвідношення у розподілі доходів підприємницької структури |

|

Шелудько В.М. |

процес створення системи фінансових планів, який полягає у визначенні фінансових цілей, встановлення ступеня відповідності цих цілей поточному фінансовому стану підприємства та формуванні послідовності дій, спрямованих на досягнення поставлених цілей |

Джерело: [6, с. 25; 8, с. 58; 9, с. 17; 16, с. 24; 26, с. 543; 30, с. 154; 52, с. 123; 59, с. 325; 69, с. 437; 75, с. 345; 77, с. 202; 78, с. 392]

Як бачимо, більшість авторів сходяться на думці, що сутність фінансового планування полягає у науковій постановці цілей майбутнього розвитку підприємства і виробленні дієвих засобів їх реального досягнення, а власне поняття трактується з двох концептуальних позицій – як:

- управлінський процес, визначений кількісними і якісними параметрами механізму реалізації планових показників;

- документ (план) у вигляді балансу доходів та витрат, або капіталу і напрямів його вкладання, що мають бути взаємоузгодженими.

Останнє визначення наділяє фінансове планування подвійним змістом через наявність декількох груп об’єктів фінансування: ресурсів (активів і пасивів) та операцій, які формують систему фінансових відносин. Пасиви, тобто зобов’язання господарюючого суб’єкта перед власниками фінансових ресурсів, використовуються для придбання активів, і можуть бути як борговими, так і залученими у юридичних власників. В ринково-орієнтованій економіці джерелами фінансування операцій є найбільш ліквідна частина активів – грошові кошти і комерційні векселі. В цілому ж сукупність об’єктів фінансового планування можна представити схематично (рис. 1.1).

Рис. 1.1. Об’єкти фінансового планування підприємств

Джерело: складено автором на підставі [50, с. 382; 62, с. 34–35]

Існують й дещо відмінні погляди на структуризацію об’єктів фінансового планування, зокрема, у авторського колективу під керівництвом Г.О. Крамаренко [30, с. 178], згідно яких закріплюється багаторівневий підхід до їх поділу: на нижньому рівні об’єктами планових розрахунків виступають внутрішньовиробничі підрозділи підприємства, на верхньому – підприємство в цілому, на проміжних – сукупність взаємопов’язаних виробництв і видів діяльності, які виділяються за різними ознаками, істотними для того чи іншого об’єкта планового розвитку.

Враховуючи наведене вище, вважаємо за необхідне уточнити, що фінансове планування, по-суті, є науково обґрунтованим процесом послідовної розробки фінансових планів, різних за змістом і терміном дії, та підготовки на їх основі відповідних управлінських рішень, які прямо чи опосередковано впливають на різні аспекти фінансової діяльності підприємства та відповідають його стратегічним цілям у майбутніх періодах.

Як справедливо зауважує російський вчений А.В. Кудінов, основою фінансового планування є «інтереси і очікування тих, хто надає підприємству ресурси» [31, с. 43]. Ігнорування цього факту призводить до того, що власники ресурсів припиняють їх авансувати, і тільки фінансове планування може виступити в такій ситуації у якості запобіжного заходу.

Спираючись на підхід, згідно якого цільовим орієнтиром корпоративного управління є очікування акціонерів та/або господарів підприємства, мета фінансового планування вбачається у підтримці прийнятного рівня прибутковості на інвестований капітал, який для задоволення їх потреб повинен, як мінімум, відповідати рівню чистої прибутковості альтернативних фінансових вкладень. Такий підхід, з нашого погляду, можна вважати теоретично вірним, але не повним, оскільки він не враховує інтереси інших груп стейкхолдерів – кредиторів, контрагентів, персоналу, податкових структур, які очікують від планування, у першу чергу, досягнення і збереження тривалий час реальної платоспроможності підприємства. У підсумку це зводить цільове призначення фінансового планування підприємницьких структур до збалансування інтересів усіх груп зацікавлених осіб в отриманні вигоди від співпраці із ними.

З економічної точки зору значення фінансового планування полягає у забезпеченні життєздатності підприємства в умовах конкурентної боротьби та одержанні фінансової підтримки від зовнішніх інвесторів, а перелік основних його завдань має наступний вигляд [25, с. 49–50; 30, с. 156; 60, с. 215–216; 46, с. 300; 50, с. 381–382]:

- забезпечення нормального відтворювального процесу необхідними джерелами фінансування та оптимізація їх структури;

- гарантія виконання фінансових зобов’язань підприємства перед бюджетом, позабюджетними фондами, постачальниками матеріальних ресурсів, банківськими установами та іншими кредиторами;

- мобілізація резервів збільшення прибутку за рахунок раціонального використання матеріальних, трудових і грошових ресурсів;

- моніторинг ліквідності підприємства, у тому числі його кредитоспроможності як позичальника;

- контроль бюджетно-кошторисних, комерційних, фінансово-інвестиційних показників підприємства;

- урегулювання інтересів власників, акціонерів та інших інвесторів, адже бізнес-план як різновид фінансового плану є переконливим засобом обґрунтування будь-якого інвестиційного проекту.

Ефективна організація фінансового планування забезпечується реалізацією ряду принципів, сформульованих А. Файолем, пізніше доповнених Р. Акоффом [1, с. 145] і розвинутих сучасними економістами [1, с. 56; 3, с. 71–73; 13, с. 68; 57, с. 124–125; 61, с. 77; 64]. Дослідження та синтез їх варіативних переліків у контексті сучасних тенденцій розвитку економічних систем та підходів до управління ними дозволило виділити дві групи принципів: загальні та спеціальні (індивідуальні правила регламентації у специфічній області управління), характеристика яких зведена в табличній формі (табл. 1.2).

Таблиця 1.2

Характеристика принципів фінансового планування

|

№ |

Принципи |

Зміст |

|

1 |

Загальні принципи |

|

|

1.1 |

Єдності (холізму) |

системний характер фінансового планування, що передбачає єдність фінансової політики, використання єдиної методології розрахунку і прогнозування фінансових показників у просторі та часі |

|

1.2 |

Гнучкості |

можливість коригування або перегляду раніше прийнятих планових рішень залежно від динаміки факторів зовнішнього і внутрішнього середовища, у тому числі форс-мажорних обставин |

|

1.3 |

Безперервності |

систематична робота зі складання і коректування взаємозалежних фінансових планів у межах виробничо-господарського циклу |

|

1.4 |

Участі |

залучення до процесу фінансового планування фахівців з різних функціональних підрозділів підприємства, що відповідають за окремі аспекти господарської діяльності, показники якої відображаються у фінансових планах |

|

1.5 |

Точності |

забезпечення максимальної точності планових показників, їх конкретизація в процесі оперативної роботи |

|

1.6 |

Альтернативності |

проведення багато варіативних планових розрахунків і вибір найкращих альтернатив розвитку підприємства |

|

1.7 |

Ефективності |

оцінка витрат на організацію фінансового планування та їх співставлення з ефектом від його впровадження |

|

1.8 |

Наукової обґрунтованості |

реальність планових розрахунків та їх економічне обґрунтування, використання прогресивних методик розрахунку та обчислювальної техніки |

|

1.9 |

Інтеграції |

кожна з підсистем фінансового планування діє, виходячи із загальної стратегії розвитку підприємства, а кожний окремий фінансовий план є частиною плану більш високого рівня |

|

2 |

Спеціальні принципи |

|

|

2.1 |

Стратегічної орієнтації |

орієнтація окремих поточних фінансових нормативів та показників на підтримку головної цілі фінансового розвитку підприємства (максимізації ринкової вартості чи прибутковості) |

|

2.2 |

Забезпечення фінансової гнучкості |

планування можливостей щодо швидкого залучення додаткових фінансових ресурсів, у тому числі за рахунок кредитування |

|

2.3 |

Забезпечення платоспроможності |

планування оптимального запасу грошових коштів, встановлення адекватних пропорцій між активами різного ступеня ліквідності та капіталом з різними строками погашення, синхронізація грошових потоків |

|

2.4 |

Забезпечення фінансової стійкості |

встановлення необхідного рівня самофінансування розвитку підприємства та забезпечення збалансованості грошових потоків |

|

2.5 |

Мінімізації фінансових ризиків |

прогнозна оцінка рівня фінансового ризику та пошук шляхів їх мінімізації задля підтримки достатнього запасу фінансової безпеки |

Джерело: [1, с. 56, 145; 3, с. 71–73; 13, с. 68; 55; 57, с. 124–125; 61, с. 77; 64]

Зростання значущості фінансового планування на мікрорівні визначається тим, що воно традиційно є однією з ключових функцій фінансового управління. Як показує вітчизняна практика, на малих і середніх підприємствах ця функція або взагалі відсутня, або її виконує власник, однак не завжди такий крок є виправданим. По-перше, відмова від фінансового планування повинна бути зваженим рішенням, обумовленим специфікою господарської діяльності підприємства або простотою поточних операцій, планувати які не має сенсу. У випадках, коли підприємство розраховує на збільшення прибутковості та оптимізацію бізнес-процесів, відсутність фінансового планування заздалегідь буде справляти гальмівний вплив на його розвиток. По-друге, у разі делегування функцій фінансового планування власнику існує висока імовірність того, що він відволікатиметься від виконання безпосередніх обов’язків (загально-управлінських функцій), що, як наслідок, може негативно позначитись на результатах роботи підприємства. По-третє, малі підприємства відчувають значно більше проблем, пов’язаних із залученням банківських кредитів і позикових коштів з інших джерел, ніж великі, тому потреба фінансового планування постає перед ними гостріше.

Результати експериментальної роботи українських науковців М.С. Лисенко [36, с. 15–18], Ю.О. Литвина і В.І. Матвійчука [37, с. 68–85] дозволили виокремити чотири типи підприємницьких структур, де впровадження фінансового планування вважається вкрай необхідним, а для деяких – обов’язковим, як то:

- Новостворені підприємства, адже започаткування їх діяльності неможливе без економічного обґрунтування плану дій, яким є бізнес-план (різновид фінансового плану).

- Діючі підприємства, які перебувають у стані реструктуризації або диверсифікують виробництво. Конкурентне середовище вимагає від сучасних підприємств освоєння випуску інноваційних видів продукції (послуг), провадження прогресивних технологій і удосконалення організації управління, що супроводжується фінансовими витратами і вимагає планування адекватної величини доходів, як мінімум, на їх покриття, і, як максимум, задля отримання прибутку.

- Підприємства з часткою іноземного капіталу в статутному фонді, адже західні партнери, інвестуючи кошти в підприємницьку діяльність, прагнуть отримати гарантії їх повернення, окупності з урахуванням часового фактору, забезпечення прийнятного ступеня господарського ризику. Багаторічний досвід фінансового планування більшості іноземних інвесторів дозволяє реалізувати його на вітчизняних підприємствах з використанням новітніх методичних підходів, інформаційних систем та у відповідності із міжнародними стандартами бухгалтерського обліку і фінансової звітності.

- Державні підприємства, діяльність яких контролюється і має підтримку галузевих міністерств та відомств, традиційно здійснюють фінансове планування, мета якого – ефективне експлуатування державного майна та задоволення державних потреб в належних доходах від сплати частини прибутку у вигляді податків та інших обов’язкових платежів до бюджетів різних рівнів та позабюджетних цільових фондів.

Щодо останнього пункту слід вказати, що порядок складання, затвердження та контролю виконання фінансового плану державного комерційного і казенного підприємства, господарського товариства, у статутному фонді якого більше 50% акцій (часток, паїв) належать державі, передбачає процедуру, яка є обов’язковою для таких підприємств [3, с. 126]. Тому в цьому випадку упровадження фінансового планування не розглядається як рекомендаційний захід, а є законодавчим приписом, уніфікація положень якого віднесена до компетенцій Міністерства економічного розвитку і торгівлі України.

Недооцінка ролі фінансового планування в рамках реалізації фінансової стратегії підприємства веде до значних економічних втрат, тому подальші дослідження спрямовані на її ідентифікацію та розкриття внутрішнього механізму використання цієї управлінської функції.

1.2. Роль фінансового планування у реалізації фінансових положень підприємства і методи обґрунтування планових показників

Практика економічного життя підтверджує, що чим вищим є рівень нестабільності ринку, тим значнішу роль відіграє для його учасників фінансове планування [43, с. 23]. Саме застосування методів та інструментів планових розрахунків «покликано максимально зменшити вплив невизначеності на фінансовий стан і результати діяльності підприємства, сприяти стабілізації економічних процесів» [15, с. 171].

Фінансове планування націлене на реалізацію задекларованих фінансових завдань підприємства та передбачає розробку системи прогнозних документів стратегічного і тактичного характеру. У контексті зазначеного традиційне включення до фінансового планування трьох підсистем – стратегічної (перспективної), поточної і оперативної – дає можливість встановити черговість вирішення цих завдань.

Проблема впровадження стратегічного фінансового планування, як відмічає П.А. Стецюк в роботі [63], полягає в економічній доцільності. Так, більшість вітчизняних підприємств позбавлені можливості вибору різних видів фінансової стратегії у зв’язку з існуючими реальними обмеженнями щодо формування фінансових ресурсів за рахунок власних джерел та доступу до зовнішніх. Функціонуючи під егідою стратегії фінансової рівноваги або виживання, підприємства меншою мірою потребують детальних прогнозних розрахунків, проте для переважної частини їх власників (керівників) домінуючою стратегічною метою залишається збереження економічної самостійності [63, с. 100]. У будь-якому випадку, розробка фінансової стратегії є початковим етапом фінансового планування, від адекватності вибору якої залежить не лише виваженість управлінських рішень, але й висока якість фінансового менеджменту загалом. Основу перспективного фінансового планування становить прогнозування, що базується на «узагальненні та аналізі наявної інформації з подальшим моделюванням можливих варіантів розвитку ситуацій і фінансових показників» [38, с. 82]. Засобом реалізації фінансової стратегії підприємства є фінансова політика – корпоративна і за різними аспектами фінансової діяльності, інструментом обґрунтування якої на засадах зворотного зв’язку виступає фінансовий план. За твердженням українських дослідників К.А. Малишенко і О.С. Бондаренко, «складання фінансового плану дозволяє виявити перші помилки, а також реальність поставленої мети та її досягнення, тобто є своєрідним критерієм оцінки фінансових завдань підприємства» [42, с. 120].

Стратегічні цілі формуються і затверджуються на рівні керівництва і спрямовані на координування роботи всього персоналу підприємства, однак їх деталізація можлива тільки на наступній стадії – поточного фінансового планування, результати якого є наслідком оперативних планових калькуляцій.

Кожній із вказаних вище підсистем фінансового планування властиві певні форми фінансових планів, часові межі та цільова спрямованість, систематизовані в табл. 1.3.

Таблиця 1.3

Складові елементи системи фінансового планування підприємства у контексті реалізації його фінансових положень

|

Підсистема планування |

Особливості підсистеми планування |

Плановий період |

|

1 |

2 |

3 |

|

Стратегічне (перспективне) планування |

Зміст: розробка загальної фінансової стратегії та фінансової політики підприємства у відповідності із корпоративними цілями і завданнями |

3 – 5 років |

|

Мета: досягнення відповідності між фінансовими діями та економічним потенціалом підприємства; зміцнення ринкової позиції та конкурентних переваг; забезпечення фінансової стійкості; запобігання негативного впливу несприятливих подій та формування системи моніторингу для своєчасного реагування на зміни зовнішнього і внутрішнього середовища; визначення джерел фінансування та пріоритетних напрямів їх використання на підприємстві; орієнтація на вирішення проблем, які впливають на життєздатність підприємства як відкритої системи |

||

|

Форми планів: стратегічний фінансовий план; бізнес-план; прогноз бухгалтерського балансу; прогноз звіту про фінансові результати; прогноз звіту про рух грошових коштів |

Продовження табл. 1.3

|

1 |

2 |

3 |

|

Поточне планування |

Зміст: Розробка поточних фінансових планів за окремими аспектами фінансової діяльності підприємства з метою деталізації стратегічних завдань, їх перевірки на прийнятність та практичної апробації |

До одного року з розбивкою по кварталах |

|

Мета: виявлення дефіциту або профіциту грошових коштів; пошук додаткових джерел фінансування; планування структури доходів та витрат за основною, інвестиційною та фінансовою діяльністю; підтримка платоспроможного стану підприємства і високий кредитний рейтинг |

||

|

Форми планів: план руху грошових коштів; план звіту про фінансові результати; план бухгалтерського балансу; план дебіторської і кредиторської заборгованості |

||

|

Оперативне планування |

Зміст: Розробка і доведення до виконавців оперативних планових завдань за усіма аспектами фінансової діяльності підприємства, реалізація довго-, середньо- і короткострокових фінансових планів |

Квартал, місяць, декада |

|

Мета: детальне планування доходів та витрат структурних підрозділів підприємства та координація їх руху; виявлення низькорентабельних, збиткових і високодоходних виробництв (видів операцій); прийняття оперативних фінансових рішень; встановлення причин відхилень фактичних показників від планових; за необхідності – регулювання виробничо-збутових процесів |

||

|

Форми планів: платіжний календар (оперативний план грошових платежів і надходжень); касовий план (оперативний виплат руху готівки через касу); кредитний план; податковий календар; бюджети (матеріальний, трудовий, додаткових вкладень капіталу, адміністративно-управлінських витрат, готівки); кошториси |

Джерело: [30, с. 162–178; 38, с. 79–84; 59, с. 333–357; 68, с. 174; 70, с. 307–311]

Слід наголосити, що детальна розробка фінансових планів, особливо оперативного характеру, зокрема, наведені в табл. 1.4, є обов’язковою процедурою для великих підприємств зі складною організаційною структурою. Підприємства партнерського та одноосібного типу фінансового управління можуть обмежитись складанням фінансових планів потреби у капіталі, який комплексно включає план виробництва, витрат і надходжень грошових коштів, а також план фінансових результатів [48, с. 409].

Всі підсистеми фінансового планування підприємства знаходяться у взаємозв’язку і здійснюються у ієрархічній послідовності, яку, зазвичай, представляють алгоритмом логічно-структурованих дій (рис. 1.2).

Рис. 1.2. Послідовність окремих етапів фінансового планування підприємства

Джерело: складено автором на підставі [25, с. 51; 42, с. 120; 53, с. 219]

Як бачимо з табл. 1.3 та рис. 1.2, підсистеми фінансового планування є одночасно окремими етапами розробки фінансової стратегії та спрямовані на її деталізацію в ході поточного управління.

Віддаючи належне існуючим теоретичним та методичним положенням в царині фінансового планування, розглянутим до цього, його визначальну роль у забезпеченні збалансованого фінансового розвитку підприємства зводимо до наступного:

- Фінансове планування виступає інструментом регулювання системи економічних відносин щодо формування, розподілу та використання фінансових ресурсів, тобто забезпечує реалізацію резервів їх зростання та раціоналізацію використання на підприємстві.

- Фінансове планування координує фінансові цілі різного порядку (стратегічні і поточні), дозволяє оптимізувати фінансові рішення конфліктного характеру (прибутковість – рівень фінансового ризику – ліквідність). Така координація різнорвневих та різнонаправлених цілей дозволяє, з одного боку, спрямувати діяльність підприємства на реалізацію головної стратегічної мети функціонування, а з іншого – забезпечити необхідні пропорції формування активів, капіталу, грошових потоків в процесі його розвитку і «прямування» до стратегічної мети.

- Фінансове планування виступає інструментом мінімізації фінансових ризиків підприємства, так як власне його процес здійснюється з урахуванням фактору ризику, а багатоваріантність планових розрахунків передбачає формування алгоритмів реагування і поведінки підприємства в альтернативних ситуаціях, що генерують фактори зовнішнього і внутрішнього середовища.

- Фінансове планування, виступаючи однією з найбільш важливих функцій фінансового управління, є своєрідним інтегрованим елементом в його системі, що узгоджує і координує такі функції фінансового менеджменту, як формування інформаційної бази, фінансовий контроль та стимулювання виконання прийнятих управлінських рішень в сфері фінансів, так як певною мірою забезпечує можливість реалізації цих функцій.

- Фінансове планування є важливим елементом корпоративного планового процесу. Кожен менеджер, незалежно від функціональних інтересів, повинен бути ознайомлений із внутрішнім механізмом розробки фінансових планів і вбачати сенс у контролі планових показників, принаймні настільки, наскільки це визначається його компетенціями і посадовими обов’язками.

Отже, фінансове планування є невід’ємною складовою внутрішньо фірмового планування, реалізація якого є необхідною умовою досягнення підприємством стратегічної мети, оскільки узгоджує окремі фінансові цілі та координує їх з іншими цільовими настановами підприємницької діяльності.

Планування фінансових показників підприємства здійснюється за допомогою загальнонаукових і спеціальних методів. З точки зору економічної теорії під поняттям «метод» розуміють «систему правил і процедур вирішення завдань управління з метою забезпечення ефективного розвитку організації» [39, с. 531], а з позиції фінансового менеджменту [14, с. 16; 28, с. 100] – як спосіб (засіб) впливу фінансових відносин на господарський процес. Вивчення ряду літературних джерел [3, с. 84–107; 5, с. 289–299; 30, с. 178–184; 40, с. 172–173; 51, с. 140–143; 59, с. 331–333; 70, с. 302–304; 71, с. 73], присвячених питанням методології фінансового планування, дало підстави сформувати перелік найбільш поширених в управлінський практиці і дієвих методів, до якого потрапили нормативний, балансовий, розрахунково-аналітичний, метод оптимізації планових рішень, грошових потоків, «відсотку від продажу», економіко-математичного моделювання.

Детальна характеристика цих методів з огляду на їх позитивні якості, недоліки та адаптованість до певних сфер використання на підприємствах наведена в табл. 1.4.

Таблиця 1.4

Порівняльна оцінка методів фінансового планування і прогнозування підприємств

|

Метод |

Зміст |

Переваги |

Недоліки |

|

1 |

2 |

3 |

4 |

|

Нормативний |

На основі заздалегідь встановлених техніко-економічних нормативів і норм розраховується потреба підприємств у фінансових ресурсах та джерелах їх формування. Такими нормативами можуть бути ставки податків, тарифних внесків, норми амортизаційних відрахувань, нормативні потреби в оборотних коштах |

|

|

|

Сфера використання: планування обсягу амортизації, потреби в капіталі для фінансування оборотних активів, податкових платежів |

|||

|

Балансовий |

Шляхом побудови балансів, у тому числі шахових, досягається ув’язування наявних обсягів фінансових ресурсів та фактичної потреби в них |

|

|

|

Сфера використання: планування показників доходів (прибутку, амортизації, приросту необхідної норми кредитних ресурсів, бюджетних асигнувань, приросту обсягів сталих пасивів) та витрат (на капітальні інвестиції, за борговими зобов’язаннями, платежами до бюджет, поповнення розміру статутного і резервного капіталу) |

|||

|

Розрахунково-аналітичний |

На основі досягнутого рівня базового показника та індексів його зміни в майбутніх періодах розраховується планова величина фінансового показника. В основі цього методу покладено використання експертних оцінок |

|

|

|

Сфера використання: планування оборотних коштів, прибутку, визначення норм відрахувань з прибутку на розвиток виробництва, на утримання соціальної сфери та за іншими напрямками його розподілу, прогнозування суми виручки від реалізації продукції |

|||

|

Грошових потоків |

Побудова графіку надходжень коштів на певну дату та бюджетування всіх доходів і видатків |

|

|

|

Сфера використання: прогнозування величини, структури та динаміки чистого грошового потоку |

Продовження табл. 1.4

|

1 |

2 |

3 |

4 |

|

Оптимізації планових рішень |

Розробка декількох варіантів фінансових планів (кошторисів), що дозволяє обрати з них найбільш оптимальний на підставі прийнятного критерію вибору: мінімум витрат або вартості капіталу, максимум прибутку (доходу) і т.д. |

|

|

|

Сфера використання: планування інвестиційних проектів, капітальних і поточних витрат, прибутку |

|||

|

Економіко-математичне моделювання |

Побудова математичної моделі фінансового плану, яка дозволяє знайти кількісний вираз взаємозалежності між фінансовим показником і факторами впливу на нього; використовуються методи екстраполяції, кореляційні залежності, математичної статистики |

|

|

|

Сфера використання: прогнозування величини фінансових показників і врахування впливу на них зовнішніх та внутрішніх факторів |

|||

|

Відсотку від продажу |

Встановлення залежності між обсягами виручки і фінансовими показниками у відсотках із наступним визначенням суми фінансових коштів, які необхідно залучити підприємству із зовнішніх джерел |

|

|

|

Сфера використання: прогнозування обсягів продажу і планування потреби у зовнішньому фінансування |

Джерело: складено автором на підставі [3, с. 84–107; 5, с. 289–299; 30, с. 178–184; 40, с. 172–173; 51, с. 140–143; 59, с. 331–333; 70, с. 302–304; 71, с. 73]

Деякі фахівці в сфері фінансового планування до складу його методологічного забезпечення додають також мережевий (сітьовий) і програмно-цільовий метод [3, с. 101–104; 49, с. 63–65; 66, с. 78–84]: перший дозволяє на основі мережевих графіків і моделей представити організаційно-технологічну послідовність виконання операцій і взаємозв’язок між ними, забезпечити чітку координацію операцій різного ступеня складності, пов’язати обсяг фінансових ресурсів із джерелами їх утворення; другий – застосовується для вирішення проблем перспективного розвитку підприємства і оптимізації виробничо-інвестиційних програм їх розвитку.

Разом з тим, наведені методи, зважаючи на інструментарій планових розрахунків, що ними передбачено, не можуть бути використані для розробки планового бухгалтерського балансу та інших видів базових фінансових планів підприємства, а тому не включені до сформованого в табл. 1.4 переліку.

Зауважимо, що обрати конкретний метод фінансового планування достатньо складно через наявність у кожного з них недоліків аналітичної спроможності і не доцільно, з нашого погляду, унаслідок неоднозначності інтерпретації результатів прогнозних оцінок, отриманих різними способами. Тому з метою підвищення достовірності планової (прогнозної) інформації як бази для прийняття відповідних управлінських рішень часто практикується раціональне комбінування декількох методів одночасно.

Ефективна реалізація фінансового планування вимагає тривалого часу та тісної співпраці всіх його структурних підрозділів і функціональних керівників. Внаслідок використання сучасних та прогресивних методів фінансового планування підприємство забезпечує власну фінансову стабільність, створює передумови для отримання чистого прибутку від операційних та інших видів діяльності, достатнього для самоокупності і самофінансування розвитку. Одним із таких методів є бюджетування (бюджетне планування), дослідженню якого присвячено наступний підрозділ дипломної роботи.

1.3. Бюджетування як технологія фінансового планування

В умовах ринкової економіки, якій притаманні самостійність суб`єктів господарювання та їх власна відповідальність за результати фінансово-господарської діяльності, виникає об`єктивна потреба в удосконаленні фінансового управління підприємством, що здійснюється на основі складання оперативних фінансових планів, з урахуванням накопиченого світового досвіду та новітніх досягнень у сфері менеджменту. Одним із напрямків такого удосконалення є технологія бюджетування, яка виникла та набула поширення у країнах Західної Європи, США та Японії ще в другій половині ХХ ст., однак значення якої недооцінюється керівниками вітчизняних підприємницьких структур.

Незважаючи на значні досягнення в теорії та практиці бюджетування, існують розбіжності щодо тлумачення цієї економічної категорії та непоодинокі випадки її помилкового ототожнення із поняттям «планування», що потребує більш глибокого розслідування.

Переважна частина економістів, зокрема [10, с. 11; 26, с. 295; 73, с. 411; 79, с. 456, 459; 80, с. 264], вважають, що бюджет – це кількісний план, як правило, у вартісному (грошовому) вимірі, який складається у формі кошторису (балансу) фінансових показників, скоординованого за всіма підрозділами підприємства на період до одного року. Процеси, пов’язані з формуванням бюджетів, отримали назву «бюджетування» як інструменту оперативного фінансового планування, спрямованого на поетапну трансформацію стратегічного фінансового плану в систему поточних планів [18, с. 38; 50, с. 392; 73, с. 409], складової управлінського обліку і поточного контролю [55, с. 38; 66, с. 656]. На практиці бюджети найчастіше розробляються на рік, у тому числі з розбивкою по кварталах, місяцях і декадах, продовж якого інформація коригується і уточнюється, тому процес бюджетування може стати безперервним.

У наведених твердженнях простежується аргумент на користь розрізнення понять «бюджетування» і «планування», які досить часто вживаються як синонімічні, адже бюджетування зорієнтоване на фіксацію та координацію показників у короткостроковому періоді, а планування – на прогнозування шляхів і засобів досягнення поставлених цілей як у коротко-, так і в довгостроковій перспективі.

Змістовну інтерпретацію дефініції «бюджетування» у фахових літературних джерелах подають з декількох позицій. Так, одна група авторів [33, с. 199; 54, с. 50–53; 58, с. 248] розглядає його у якості послідовного процесу формування взаємопов’язаних бюджетів, що «базується як на самостійно розроблених підприємством, так і на загальновизнаних вимогах та процедурах» [7, с. 109]. Український вчений Шелудько В.М. як прибічник процесного підходу вказує на безпосередні об’єкти, охоплені бюджетуванням, як то напрямки діяльності, бізнес-процеси, підрозділи чи центри відповідальності [78, с. 368].

Інша когорта науковців [14, с. 223; 32, с. 4; 74, с. 21] вбачає під бюджетуванням управлінську технологію планування, обліку та контролю доходів, витрат і капіталу на основі складених у відповідності зі стратегічними фінансовими цілями і статутними завданнями підприємства бюджетів, тобто спостерігаємо чітке окреслення меж його функціонального призначення, проте достатньо звужене. Експерт з фінансового менеджменту Догадайло Я.В. [19, с. 18] додатково акцентує увагу на координаційних і мотиваційних функціях бюджетування, а також зважає на його здатність конкретизувати, обґрунтовувати та розширювати завдання річного плану підприємства з метою усунення непередбачуваних змін, координації дій між окремими структурними підрозділами для уникнення прийняття неузгоджених рішень та організації дієвого управлінського контролю. Необхідно зазначити, що відсутність серед економістів одностайності в частині окреслення функцій бюджетування пов’язано із залежністю їх прояву від фази формування і виконання бюджетів.

Комплексний підхід до трактування змісту поняття «бюджетування» знаходимо в роботі Д.М. Гладких, який розглядає його як частину управлінського обліку і розкриває значимість у багатьох сферах використання [17, с. 6–8]:

- у фінансовому менеджменті – дає можливість заздалегідь сформулювати уявлення про структуру бізнесу організації, регулювати обсяг витрат у межах, що відповідають загальному припливу коштів, визначити, коли і на яку суму повинно бути забезпечено фінансування;

- в сфері управління комерційною діяльністю – змушує керівника систематично займатись маркетингом для розробки більш точних прогнозів та ідентифікувати найбільш доцільні й ефективні комерційні заходи, зважаючи на наявні ресурсні можливості щодо їх здійснення;

- у сфері загального управління – чітко визначає місце кожної функції (комерційної, виробничої, фінансової, адміністративної і т.д.), дозволяє забезпечити належну координацію дій всіх служб, орієнтуючи їх на спільну діяльність для досягнення затверджених в бюджеті показників;

- в сфері управління витратами – сприяє більш ощадливому використанню ресурсів і пошуку шляхів зниження витрат.

Таким чином, внутрішньо-фірмове бюджетування – це не стільки інструмент, скільки управлінська технологія, яка передбачає підготовку, складання та затвердження системи пов’язаних між собою бюджетів, узгоджених за строками, мотивацію до їх виконання, контроль за реалізацією із подальшим регулюванням господарської діяльності підприємства чи коригуванням його цільових орієнтирів задля узгодження бюджетних (планових) показників із фактичними з урахуванням впливу факторів зовнішнього середовища; це показник якості управління на підприємстві, відповідності рівня його менеджерів та управлінських рішень сучасним вимогам.

Основу побудови та інтеграції бюджетування в загальну систему управління підприємством повинні складати науково обґрунтовані і практично орієнтовані елементи, сукупність яких зображена на рис. 1.3.

Рис. 1.3. Елементи системи бюджетування як технології фінансового планування підприємства

Джерело: [11, с. 11–25; 21, с. 609; 22, с. 38–39; 23, с. 60; 50, с. 389–411]

Створення і подальше повноцінне функціонування системи бюджетування на підприємстві забезпечується комплексом дій в рамках трьох складових [20, с. 186 – 187; 56, с. 13]:

- Технологія бюджетування, до складу якої входять інструменти фінансового планування (види і формати бюджетів, система цільових показників і нормативів), порядок консолідації бюджетів різних рівнів управління і функціонального призначення і т.п.

- Організація бюджетування, яка включає фінансову структуру компанії (склад центрів обліку, які є об’єктами бюджетування), бюджетний регламент і механізми бюджетного контролю (процедури формування бюджетів, їх представлення, узгодження і затвердження, порядок послідуючого коректування, збору та обробки даних про виконання бюджету), розподіл функцій в апараті керівництва (між функціональними службами та структурними підрозділами різного рівня) в процесі бюджетування, систему внутрішніх нормативних документів (положень, посадових інструкцій та інших).

- Автоматизація фінансових розрахунків, що передбачає складання фінансових прогнозів, включаючи сценарний аналіз, постановку так званого суцільно управлінського або інтегрованого обліку, у межах якого в будь-який час можна одержати оперативну інформацію про хід виконання бюджетів за окремими напрямами господарської діяльності, видами продукції чи контрактами підприємства, його структурними підрозділами, філіями, дочірніми компаніями тощо.

Щодо останнього пункту слід зауважити, що сьогодні на ринку ІТ-послуг в Україні представлено широкий спектр програмного забезпечення для переведення технічних процедур бюджетування у автоматизований режим – починаючи від стандартного Excel, до високотехнологічних програмних комплексів [10, с. 14; 76, с. 230]: Hiperion Pillar (найбільш розвинена система, яка підтримує повну автоматизацію процесу), Adaytum e.Planning, Comahare MPC, Corporate Planner, Active Planner, Oracle Financial Analyzer, SyteLine Budgeting, НЕФРИТ (розробник Центрінвестсофт), ІНЕК/Бюджетування (розробник ІНЕК), програмні продукти компанії Інталєв-Україна та інші. Проте гальмівним чинником використання означених комп’ютеризованих інструментів бюджетування у вітчизняній практиці багато років залишається відсутність кваліфікованих управлінців, які знайомі хоча б з його основами.

Процес впровадження системи бюджетування на підприємстві є доволі складним, довготривалим і залежним від специфіки господарських операцій конкретного суб’єкта підприємництва, що потребує адаптації у кожному випадку окремо. До того ж, не існує універсального підходу щодо послідовності реалізації і складу етапів бюджетування, однак в цілому їх можна поєднати у ряд логічно-структурованих етапів [10, с. 12–13; 27, с. 202]: аналіз існуючих бізнес-процесів, їх опис і паспортизація; виділення центрів відповідальності (фінансового обліку); створення бюджетного комітету; розробка бюджетного регламенту і форм бюджетного контролю; автоматизація розробки бюджетів; інтеграція з існуючою системою фінансового планування; створення системи мотивації досягнення бюджетних показників.

Під час бюджетування можуть бути використані різні алгоритми розробки бюджетів, особливістю яких, на відміну від форм бухгалтерської звітності, є те, що вони не стандартизуються, а визначаються цілями та об’єктами планування, характером і обсягами діяльності підприємства, його фінансовою і виробничою структурами [22, с. 40]. Опрацювання спеціальної літератури в сфері бюджетування [12, с. 182–183; 29, с. 332–333; 41, с. 216; 50, с. 401–405] дозволяють скласти комплексну класифікацію видів бюджетів за низкою істотних і незалежних ознак (табл. 1.5). Спеціальні методи бюджетних розрахунків відповідають змісту деяких видів бюджетів, що можна простежити за їх назвою, а у загальному випадку збігаються із традиційними методами фінансового планування, розглянутими у попередньому підрозділі дипломної роботи (табл. 1.4).

Таблиця 1.5

Класифікація бюджетів підприємства

|

Ознака класифікації |

Вид бюджету і його характеристика |

|

Сфера діяльності |

операційний – бюджет, який відображає дані про доходи та витрати за основною діяльністю і складається із: бюджетів виробництва, збуту, прямих матеріальних витрат, прямих затрат на оплату праці, виробничих накладних затрат, запасів на кінець звітного періоду, виробничої собівартості, комерційних витрат, адміністративних витрати |

|

фінансовий – бюджет, який характеризує результат фінансових рішень і складається із: бюджету руху грошових коштів (касового бюджету), бюджету прибутків та збитків, проектного балансу |

|

|

інвестиційний – бюджет за операціями (надходженнями та видатками) інвестиційного характеру |

|

|

Рівень планування |

частковий – бюджет функціональних сфер (об’єктів бюджетування) |

|

зведений – узагальнюючий бюджет, який містить сукупність показників часткових бюджетів |

|

|

Зміст показників |

бюджет доходів, бюджет витрат, бюджет прибутків |

|

Види витрат |

поточних витрат – бюджет, який складається з надходжень та витрат від поточної діяльності |

|

капітальних витрат – бюджет, який розробляється на термін реалізації капітальних вкладень |

|

|

Широта номенклатури |

функціональний – бюджет, що розробляється за однією чи двома статтями витрат |

|

комплексний – бюджет, що розробляється за широкою номенклатурою витрат |

|

|

Строк виконання |

короткостроковий – бюджет, складений на період не більше кварталу (у зарубіжній практиці – не більше року): квартальний, місячний, декадний, тижневий, денний |

|

довгостроковий – бюджет, складений на період від півроку до року (у зарубіжній практиці – більше двох років) |

|

|

Метод розробки (технологія планування) |

гнучкий – бюджет, який формується з урахуванням оптимістичного, реального і песимістичного прогнозів щодо фінансового стану підприємства у декількох варіантах, залежно від можливих обсягів виробництва (реалізації) |

|

фіксований – бюджет планування доходів та витрат на підставі одного варіанту обсягу виробництва (реалізації), який не змінюється продовж періоду виконання бюджету |

|

|

Спосіб складання |

бюджет «від досягнутого рівня» – бюджет, що складається на основі фактичних результатів попереднього періоду |

|

бюджет «з нуля» – бюджет, для якого кожного разу необхідно наново обґрунтовувати заплановані доходи і витрати |

|

|

бюджет з аналізом додаткових варіантів – бюджет, який передбачає декілька альтернатив планових показників |

|

|

Принцип побудови |

«згори донизу» – бюджет, який складається з метою досягнення стратегічних цілей підприємства, забезпечує узгодженість бюджетів окремих підрозділів, і дозволяє визначати цільові контрольні показники |

|

«знизу вгору» – бюджет, в якому збір та фільтрація бюджетної інформації, розрахунок показників починається з окремих структурних підрозділів: від виконавців до керівників нижніх ланок управління і далі – до керівництва |

Джерело: [12, с. 182–183; 29, с. 332–333; 41, с. 216; 50, с. 401–405]

Від вибору методів бюджетного планування, тобто способів та прийомів формування бюджетів, значною мірою залежить реалістичність планових показників. У свою чергу, на цей вибір впливає безліч індивідуальних характеристик підприємства: розмір та життєвий цикл, ринкова кон’юнктура, рівень розвитку корпоративної бюджетної системи, особливості внутрішньо-організаційної побудови, кваліфікація працівників, задіяних у процесі бюджетування, рівень застосування сучасних інформаційних технологій та програмного забезпечення.

Проблеми побудови та впровадження бюджетування як прогресивної управлінської технології в компаніях багатьох країн світу були вирішені ще чверть століття тому, в Україні ж цей процес тільки набирає обертів і охоплює поки що незначну аудиторію. Зокрема, підсумкові дані опитування менеджерів усіх ланок управління, проведеного на українських підприємствах різних форм власності і видів діяльності, які використовують систему бюджетування чи окремі її елементи, засвідчили, що основними причинами (у порядку значущості), які зумовили необхідність цього кроку є: нестача інформації про реальні витрати та надходження; нецільове використання ресурсів; необхідність вартісної оцінки виробничо-господарських операцій; значні фінансові втрати; низький рівень фінансової дисципліни; загроза банкрутства та невисока ліквідність [22, с. 38].

Доцільність впровадження бюджетування на підприємствах усіх галузей економіки, розмірів та напрямів діяльності обумовлюється тим, що побудова та аналіз бюджетних форм надає менеджменту компанії інформацію для обґрунтування та прогнозування наслідків того чи іншого управлінського рішення (виробничого, інвестиційного, маркетингового тощо), оцінки досягнутих результатів порівняно з цілями, встановленими фінансовими планами минулих періодів. Незважаючи на існування беззаперечних переваг, бюджетування також супроводжується рядом негативних моментів для підприємств, які намагаються використати його в рамках існуючої системи фінансового планування (рис. 1.4).

Рис. 1.4. Переваги та недоліки впровадження системи бюджетування на підприємстві

Джерело: складено автором на підставі [10, с. 14–15; 46, с. 200–201; 47, с. 114]

Для подолання вказаних на рис. 1.4 недоліків бюджетування група дослідників під керівництвом Р.С. Квасницької пропонує дотримуватись таких умов [24, с. 101]: удосконалювати організаційну структуру підприємства, яка дозволить персоналізувати функції та відповідальність керівників; чітко структурувати всі процеси, визначати відповідальних за них осіб з метою автоматизації операцій і спрощення процесу бюджетування; стандартизувати дані для налагодження їх спільного використання всіма бізнес-одиницями підприємства; удосконалювати облікову систему, адже вона є «постачальником» необхідних даних; інтегрувати бюджетування з організаційною та інформаційною структурами підприємства.

Підсумовуючи означене, слід наголосити, що в умовах низької фінансової результативності і платоспроможності вітчизняних підприємств, необхідність та доцільність впровадження прогресивної управлінської технології – бюджетування – є аксіоматичною, адже її роль полягає у координації всіх сторін діяльності та зусиль усіх підрозділів на досягнення намічених результатів і, як наслідок, забезпечення високої ефективності підприємництва. Методологічні та практичні засади бюджетування потребують подальшого ретельного опрацювання, оскільки зарубіжні розробки не враховують особливостей розвитку національної економіки, а тому не зможуть бути вільно реалізовані на практиці без модифікацій.

РОЗДІЛ 2

АНАЛІТИЧНЕ ДОСЛІДЖЕННЯ ДІЯЛЬНОСТІ ПрАТ «МОРШИНСЬКИЙ ЗАВОД МІНЕРАЛЬНИХ ВОД «ОСКАР»

2.1. Загальна характеристика підприємства

Моршинське джерело – одне з небагатьох у світі родовищ чистої природної води, що має ідеально збалансований для людини мінеральний склад. Народжена в заповідних Карпатах, «Моршинська» на 100% сприймається організмом людини, даруючи нам справжнє природне оновлення.

У 1995 році засновано Моршинський завод мінеральних вод «Оскар», який розпочав розлив природної столової мінеральної води «Моршинська». Завдяки безперервному розвитку в наступні десять років маленьке регіональне підприємство стало одним із найбільших гравців на українському ринку мінеральних вод.

У 1999 році відкрито другий цех розливу, а асортимент виробництва розширюється до шести товарних позицій: три позиції газованої мінеральної води – 0,5 л., 1,0 л., 1,5 л. та три негазованої – 0,5 л., 1,5 л., 5,0 л.

Постановою Кабінету Міністрів України №456 від 07.03.2000 р. моршинське родовище мінеральних вод віднесено до категорії «Унікальних».

Наприкінці 2000 року в асортименті ТМ «Моршинська» з’являється нова позиція – «Моршинська Спорт», із особливою кришечкою «sportcap», спеціально для спортсменів, водіїв і всіх тих, хто веде активний спосіб життя.

У 2001 році розпочато розлив негазованої води у ПЕТ-пляшки ємністю 10 л. та у бутилі 18,9 л. для кулерів.

У 2002 році підприємство освоїло розлив столової води «Моршинська Преміум» у скляні пляшки 0,5 л., а також негазованої води «Моршинська» у ПЕТ-пляшки місткістю 6 л.

26 грудня 2002р. в конкурсі “Галицькі рицарі” мінеральна вода “Моршинська” відзначена в номінації “Найкраща мінеральна вода”.

В 2003 р. мінеральна вода “Моршинська” – фіналіст всеукраїнського конкурсу якості “Найкраща торгова марка” в номінації продовольчі товари.

2004 р. у результаті об'єднання великих українських виробників мінеральних вод та їхніх дистриб'юторів – Моршинського заводу мінеральних вод «ОСКАР», Миргородського заводу мінеральних вод, Трускавецького заводу мінеральних вод, ЗАТ «Індустріальні та дистрибуційні системи» (ІДС) і ВАТ «Нова», була утворена компанія IDS Group Ukraine.

В 2004 р. Інститутом педіатрії, акушерства і гінекології Академії Наук України було проведено дослідження мінеральної води “Моршинська” і видано Заключення від 23 березня за № 01-4/108 про те, що “Моршинська” негазована має настільки збалансований природний склад, що її без обробки можуть вживати, навіть, немовлята.

В 2005 р. мінеральна вода “Моршинська ” отримала Євросертифікат, який надає право продаж “Моршинської ” у Європі.

У жовтні 2005 р. “Моршинська” стала переможцем Міжнародного конкурсу “Вибір року”.

16 лютого 2006 року мінеральна вода “Моршинська” перемогла на регіональному конкурсі “100 найкращих товарів України”.

По результатах конкурсу 2006 р. “Найкращою мінеральною природною водою України” визнали “Моршинську”, яка лідирувала в міжнародному конкурсі “Вибір року”.

1 червня 2007 року здано в експлуатацію новий виробничий комплекс, що не має аналогів в Україні. На ньому розмістилися швидкісні лінії “Krones”, лінії фірм “Sipa” та “ Nate”. Загальна площа заводу близько 9000 м2.

В 2008 впроваджено у виробництво новий формат продукції в 0,75 л ПЕТ-тарі негазованої , негазованої з ковпачком спорт-кеп та слабо газованої.

В 2009 році розпочате виробництво негазованої та слабо газованої «Моршинська» 0,33 л в скляній тарі.

В 2011 році розпочато виробництво нових видів продукції «Моршинська» в 0,33 ПЕТ – тарі слабо газованої, негазованої та негазованої з різнокольоровими ковпачком спорт-кеп.

В 2012 році було розпочате виробництво продукція негазованої 2,5 л ПЕТ, де пляшка у формі м’яча. Підприємством отримано нагороду "Вибір року" в 2010, 2011, 2012 роках.

Сьогодні Моршинський завод мінеральних вод «Оскар» – це потужне інноваційне підприємство. Маючи високотехнологічне обладнання, воно є одним з лідерів у галузі за обсягами виробництва і лідером у сегменті газованих і негазованих столових вод. Але головна гордість заводу – це досвідчений персонал, який використовує сучасні підходи в організації виробництва. Для забезпечення споживачів якісною оригінальною продукцією на підприємстві запроваджено тотальну систему контролю якості, яка охоплює всі ланки – від джерела до споживача. Все починається з моніторингу якості води в джерелі, поточного контролю на виробництві. Потім відбувається внутрішня та державна сертифікація готової продукції, логістичне забезпечення по філіях України, що включає складську систему управління якістю, а також постійний контроль продукції на полицях торгових точок для уникнення можливої появи підробок.

В 2012 році на підприємстві були сертифіковані Система управління якістю у відповідності з ISO 9001 та Система управління безпечністю у відповідності з ISO 22 000.

Роботі тотальної системи контролю якості сприяє атестована на МЗМВ «Оскар» виробничо-аналітична лабораторія. Її кваліфіковані працівники здійснюють постійний контроль за органолептичними, фізико-хімічними та мікробіологічними показниками води та готової продукції. Контроль проводиться постійно, що дає можливість оперативно отримувати результати аналізів.

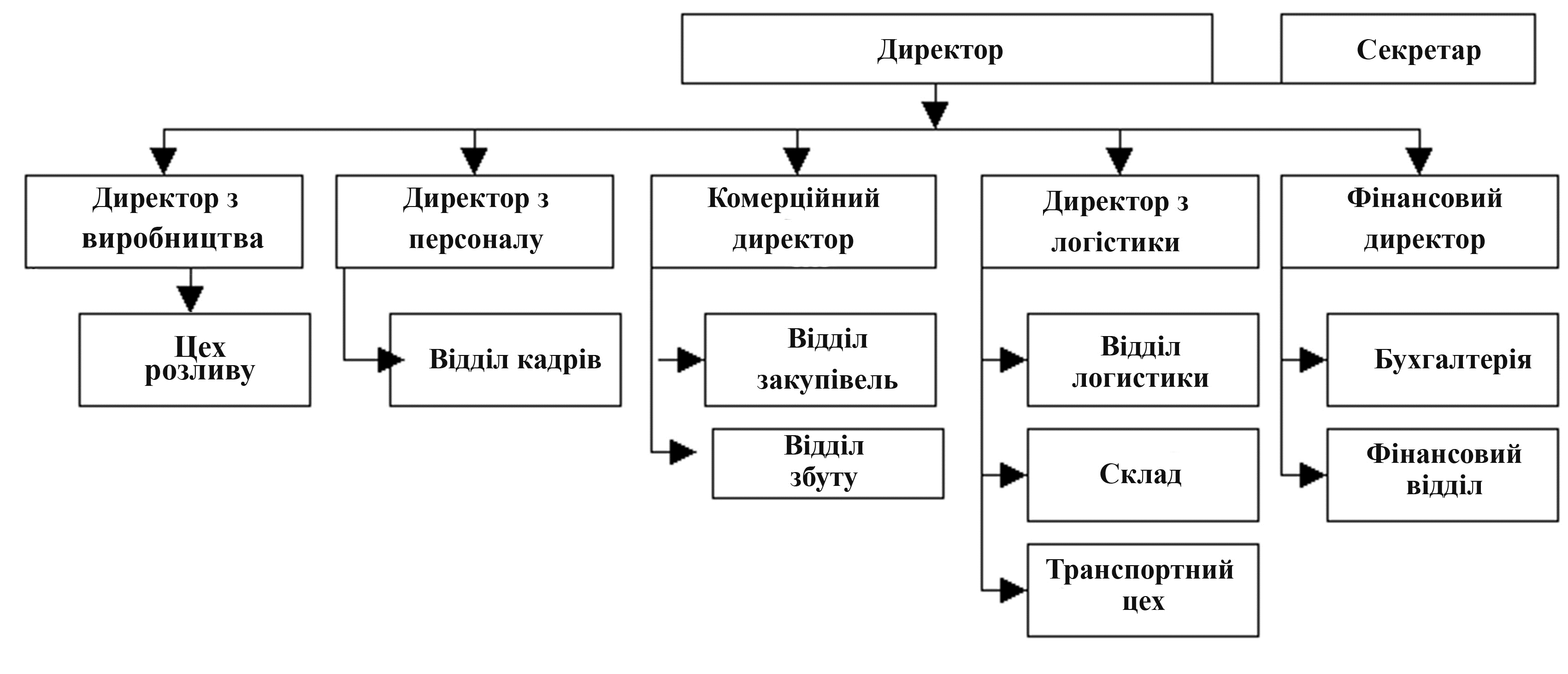

Організаційна структура управління – це впорядкована сукупність взаємопов'язаних елементів, що знаходяться між собою у стійких взаємостосунках, які забезпечують їх функціонування і розвиток як єдиного цілого. Елементами структури можуть бути як окремі працівники, служби так і окремі ланки апарату управління, між якими підтримуються горизонтальні і вертикальні зв'язки, які носять лінійний і функціональний характер.

На ПрАТ «МЗМВ» «Оскар» використовується лінійно-функціональну організаційну структуру.

Рис. 1.1. Організаційна структура управління ПрАТ «МЗМВ» «Оскар»

Багаторічний досвід використання лінійно-функціональних структур управління показав, що вони найбільш ефективні там, де апарату управління доводиться виконувати безліч рутинних, часто повторюваних процедур і операцій при порівняльній стабільності управлінських завдань і функцій: за допомогою твердої системи зв'язків забезпечується чітка робота кожної підсистеми й організації в цілому.

До недоліків лінійно-функціональної структури управління відносяться: відсутність тісних взаємозв'язків між виробничими відділеннями; недостатньо чітка відповідальність, оскільки готує рішення, як правило, не бере участі в його реалізації; надмірно розвинена система взаємодії по вертикалі, а саме: підпорядкування по ієрархії управління, тобто, тенденція до надмірної централізації.

Безпосереднє управління підприємством здійснює директор ПрАТ «МЗМВ» «Оскар». У безпосередньому підпорядкуванні директору знаходяться директор з персоналу, комерційний директор, директор з логістики та фінансовий директор.

Основну відповідальність за здійснення бізнес-процесів з продажу мінеральної води зі складу несе комерційний директор, він відповідає за закупівлю води та їх реалізацію. На нього одного покладено функції з пошуку постачальників і формуванню клієнтської бази, а також функції з проведення переговорів та укладення договорів. Якщо на першому етапі діяльності підприємства зусиль однієї людини за даними напрямками було достатньо, то на даний момент варто задуматися над впровадженням посади менеджера з продажу, який візьме на себе блок з формування клієнтської бази, переговори з потенційними клієнтами та підписання договорів. Це дозволить комерційному директору більш ретельно аналізувати пропозиції від постачальників, знаходити більш вигідні варіанти співпраці, що дозволить не тільки зменшити навантаження на нього, а й оптимізувати показники собівартості продажів зі складу. Виконавчі функції у розглянутих бізнес-процесах, таких як закупівля, зберігання та реалізації води зі складу, розподілені оптимально.

Для планування та аналізу організації виробництва і праці, рівня техніки, якості продукції, використання основних і оборотних фондів, трудових ресурсів використовується аналіз техніко-економічних показників. Техніко-економічний аналіз виконують економісти, інженерно-технічні працівники, робітники та органи управління за даними оперативної і періодичної звітності.

2.2. Аналіз основних показників діяльності підприємства

Аналіз основних техніко-економічних показників діяльності підприємства представлено в табл. 2.1.

Таблиця 2.1

Основні техніко-економічні показники ПрАТ Моршинський завод мінеральних вод «Оскар» за 2010 – 2012 рр.

|

Показник |

2010 |

2011 |

2012 |

2010/2011 |

2011/2012 |

||

|

абс. відх. |

відн. відх. |

абс. відх. |

відн. відх. |

||||

|

Обсяг виробленої продукції, тис. пл. |

227970 |

256761,9 |

304091,9 |

28791,9 |

112,6 |

47330 |

11,21 |

|

Чистий дохід, тис. грн. |

352569 |

432422 |

518887 |

79853 |

22,65 |

86465 |

18,4 |

|

Собівартість реалізованої продукції, тис. грн. |

203957 |

294347 |

316458 |

90390 |

44,32 |

67111 |

30,7 |

|

Адміністративні витрати, тис. грн. |

48337 |

45599 |

10510 |

- 2738 |

- 5,66 |

- 35089 |

- 6 |

|

Витрати на збут, тис. грн. |

6564 |

7489 |

9378 |

925 |

14,09 |

1889 |

12,35 |

|

Повні витрати на виробництво продукції, тис. грн. |

258858 |

347435 |

381346 |

88577 |

34,21 |

33911 |

25,5 |

|

Прибуток від реалізації, тис. грн. |

93711 |

84987 |

137541 |

-8724 |

-9,31 |

52554 |

- 3,40 |

|

Витрати на 1 грн. чистого доходу, грн. |

0,73 |

0,80 |

0,73 |

0,07 |

9,59 |

- 0,07 |

8,75 |

|

Рентабельність продукції, % |

36 |

24 |

36 |

- 0,12 |

Х |

12 |

Х |

|

Середньо-спискова чисельність працюючих, чол. |

383 |

397 |

394 |

14 |

3,65 |

- 3 |

- 0,75 |

|

Продуктивність праці, тис .грн./чол. |

920,5 |

1089,2 |

1316,9 |

168,7 |

18,3 |

227,7 |

15,48 |

Джерело: розраховано автором на підставі фінансової звітності підприємства (Додаток А)

Відповідно до даних табл. 2.1 можна побачити, що протягом досліджуваного періоду відбувались зростання чистого доходу від реалізації продукції на 79853 тис. грн. або 22,65% у 2011 році у порівнянні з 2010 та 86465 тис. грн. (18,4%) у 2012. Але при цьому спостерігається значне збільшення собівартості реалізованої продукції на 90390 тис. грн. (44,32%) у 2011 році, що значно перевищує темпи росту чистого доходу. Пов`язати таке збільшення собівартості можна із зростання цін на паливо енергетичні ресурси та ростом витрат на оплату праці.

Позитивним фактором виступає зменшення адміністративних витрат на 2738 тис. грн. (5,66%). В результаті цих змін у 2011 році відбулось зменшення від прибутку реалізованої продукції на 8724 тис. грн. ( 9,31%),що свідчить про зменшення ефективності господарської діяльності підприємства. В свою чергу відбулось зростання витрат на 1 грн. чистого доходу. Якщо у 2010 році для отримання 1 грн. чистого доходу підприємство витрачало 0,73 грн., то у 2011 році – 0,8 грн. Такі ж негативні тенденції стосуються і рентабельності продукції, яка зменшилась з 36% у 2010 році до 24% у 2011 році. Позитивним фактором є зростання продуктивності праці на 18,3%, що свідчить про підвищення ефективності використання трудових ресурсів.

Основні засоби – це матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва чи поставки товарів, надання послуг, здачі в оренду іншим особам чи для виконання адміністративних і соціально-культурних функцій, очікуваний термін корисного використання (експлуатації) яких більше одного року.

Основні засоби підприємства — це сукупність матеріально-речових цінностей, що діють у натуральній формі протягом тривалого часу як у сфері матеріального виробництва, так і в невиробничій сфері, і вартість яких поступово зменшується у зв'язку з фізичним та моральним зносом.

З метою аналізу ефективності використання основних засобів ПрАТ Моршинський завод мінеральних вод «Оскар» сформуємо табл. 2.2.

Таблиця 2.2

Показники стану та ефективності використання основних засобів ПрАТ Моршинський завод мінеральних вод «Оскар» за 2010 – 2012 рр.

|

Показник |

2010 |

2011 |

2012 |

2010/2011 |

2011/2012 |

||

|

абс. відх. |

відн. відх. |

абс. відх. |

відн. відх. |

||||

|

Первісна вартість основних засобів, тис. грн. |

169391 |

263299 |

273020 |

93908 |

55,4 |

9721 |

3,69 |

|

Знос основних засобів, тис. грн.. |

46460 |

67625 |

92602 |

21165 |

45,5 |

24977 |

36,93 |

|

Залишкова вартість основних засобів, тис. грн. |

122931 |

195674 |

180418 |

72743 |

59,1 |

- 15256 |

- 7,79 |

|

Чистий дохід від реалізації продукції, тис. грн. |

352569,0 |

432422 |

518887 |

79853 |

22,6 |

86465 |

19,99 |

|

Чистий прибуток, тис. грн. |

58609 |

51797 |

95720 |

- 6812 |

- 11,62 |

43923 |

84,79 |

|

Коефіцієнт придатності |

0,73 |

0,74 |

0,66 |

0,01 |

1,37 |

-0,08 |

-10,81 |

|

Коефіцієнт зносу |

0,27 |

0,26 |

0,34 |

- 0,01 |

- 3,70 |

0,08 |

30,7 |

|

Фондовіддача, грн. |

2,87 |

2,21 |

2,87 |

- 0,65 |

- 22,72 |

0,66 |

29,86 |

|

Фондомісткість, грн. |

0,34 |

0,45 |

0,34 |

0,11 |

32,35 |

- 0,11 |

- 24,4 |

|

Фондо-рентабельність, % |

0,47 |

0,26 |

0,53 |

- 0,21 |

Х |

0,27 |

103,84 |

|

Фондоозброєність, тис. грн./чол. |

320,97 |

492,88 |

457,9 |

171,91 |

53,56 |

- 34,98 |

- 7,09 |

Джерело: розраховано автором на підставі фінансової звітності підприємства (Додаток А)

Коефіцієнт зносу основних засобів характеризує фізичний стан основних засобів. Що нижчий коефіцієнт зносу (вищий коефіцієнт придатності), то ліпшим є технічний стан, основних засобів. Стабільність та покращення показника в динаміці є позитивною тенденцією. Коефіцієнт придатності основних засобів: чим він більший, тим кращий технічний стан основних засобів. У 2011 році даний показник збільшився на 1,37%, а у 2012 – зменшився на 10,81%.

Фондовіддача основних засобів характеризує кількість виробленої продукції з 1 грн., вкладеної в основні засоби. Динаміка цього показника свідчить про зміни ефективності використання основних засобів. На ПрАТ «МЗМВ» «Оскар» показник фондовіддачі в 2011 році стосовно 2012 року зменшився на 2,87 грн. (22,72%), динаміка цього показника відбиває зміни розміру й структури основних фондів, обсягу й асортименту продукції, що випускається. Як бачимо, цей показник має тенденцію до зменшення, що є негативною рисою і свідчить про незначне зменшення ефективності використання основних фондів підприємства. Фондомісткість є величиною, оберненою до фондовіддачі, характеризує вартість основних засобів, необхідну для випуску продукції на суму в 1 грн.

На ПрАТ «МЗМВ» «Оскар», для випуску продукції на 1 грн. потрібно 0,34 грн. основних засобів. Показник збільшився на 32,35 %, що свідчить про погіршення ефективності у 2011 році.

Показник фондоозброєність праці основними засобами вказує на вартість основних засобів, що припадає на одну особу промислово-виробничого персоналу на підприємстві. На підприємстві на одного працівника припадає основних засобів вартістю 457,9 тис.грн. За рахунок тенденції з 2012 року по 2011 рік фондоозброєність ПрАТ «МЗМВ» «Оскар», зменшилася на (- 7,09 %), що свідчить про зниження технічної озброєності, а відповідно, і продуктивність праці. Тому логічно буде зупинитись більш детально саме на показниках оцінки ефективності використання трудових ресурсів підприємства.

Трудові ресурси – це частина працездатного населення, яка володіє фізичними й розумовими здібностями і знаннями, необхідними для здійснення корисної діяльності. Трудові ресурси являють собою категорію, що займає проміжне положення між економічними категоріями "населення" і "сукупна робоча сила".

Абсолютні та відносні показники ефективності використання трудових ресурсів досліджуваного підприємства проаналізовані нами на підставі даних аналітичної таблиці (табл. 2.3).

Таблиця 2.3

Показники ефективності використання трудових ресурсів ПрАТ «МЗМВ» «Оскар» за 2010 – 2012 рр.

|

Показник |

2010 |

2011 |

2012 |

2010/2011 |

2011/2012 |

||

|

абс. відх. |

відн. відх. |

абс. відх. |

відн. відх. |

||||

|

Середньоспискова чисельність працюючих, чол. |

383 |

397 |

394 |

14 |

3,65 |

- 3 |

- 0,75 |

|

Чистий дохід, тис. Грн |

352569,0 |

432422 |

518887 |

79853 |

22,6 |

86465 |

19,9 |

|

Продуктивність праці, тис. грн./ чол |

920,5 |

1089,2 |

1316,9 |

168,7 |

18,33 |

227,7 |

20,9 |

|

Фонд оплати праці, тис. грн. |

11159 |

13272 |

14173 |

2113 |

19 |

901 |

6,78 |

|

Середньомісячна заробітна плата, тис грн. |

2428 |

2786 |

2997 |

358 |

14,7 |

211 |

7,57 |

|

Відношення темпів росту продуктивності праці до росту заробітної плати |

Х |

1,25 |

2,76 |

Х |

Х |

1,51 |

120,8 |

Джерело: розраховано автором на підставі фінансової звітності підприємства (Додаток А)

Відповідно до таблиці 2.3 можна побачити, що протягом досліджуваного періоду відбулись зміни в середньосписковій чисельності працюючих, що у 2011 році порівняно з 2010 роком чисельність збільшилась на 14 чол. ( 3,65 %), а у 2012 році порівняно з 2011 роком зменшилась на 3 чол. ( 0,76 %). Чистий дохід у 2011 році порівняно з 2010 роком збільшилась на 79853 тис. грн.. ( 22,6 %), а у 2012 році порівняно з 2011 роком зменшилась на 86465 тис. грн.. ( 19,9 %). Продуктивність праці в 2011 році порівняно з 2010 роком зменшилась на 168,7 тис. грн. ( 18,33%), а у 2012 році порівняно з 2011 роком збільшилась на 227,7 тис. грн. (20,9%). Середньомісячна заробітна плата працівників склала у 2010 році 2428 тис. грн.., 2011 році 2786 тис. грн.., 2012 році 2997 тис. грн.. Середньомісячна заробітна плата також виявляє тенденцію до зростання у 2010 році порівняно з 2011 роком спостерігається збільшення заробітної плати на 358 тис. грн. (14,7 %),а у 2012 році порівняно з 2011 роком зменшилась на 211 тис. грн. (7,57 %).

За допомогою даних кадрового відділу сформуємо дані про персонал підприємства і за допомогою них здійснимо порівняння кількості працівників, їх вік, стать, інші характеристики за звітний період (табл. 2.4).

Таблиця 2.4

Кількість працівників ПрАТ «МЗМВ» «Оскар»за якісним складом на 31 грудня 2010 – 2012 рр.

|

Назва показників

|

2010 |

2011 |

2012 |

|||

|

Усього |

Жінки |

Усього |

Жінки |

Усього |

Жінки |

|

|

1.Облікова кількість штатних працівників на кінець року з них: |

383 |

104 |

397 |

101 |

394 |

107 |

|

1.2.кількість працівників які прийняті на умовах неповного робочого дня(тижня) |

10 |

8 |

14 |

8 |

14 |

8 |

|

1.3. Кількість працюючих у віці (років): |

||||||

|

15-34 |

183 |

54 |

190 |

56 |

200 |

49 |

|

1.4. Кількість працівників які мають вищу освіту за освітніми рівнями: |

||||||

|

неповна та базова вища освіта |

82 |

36 |

80 |

34 |

85 |

35 |

|

повна вища освіта |

70 |

15 |

71 |

15 |

69 |

14 |

|

1.5. Кількість працівників які отримують пенсію |

27 |

16 |

26 |

7 |

38 |

16 |

|

У тому числі за вислугу років |

- |

- |

- |

- |

- |

- |

|

За віком |

16 |

8 |

11 |

7 |

18 |

8 |

|

По інвалідності,всього |

11 |

8 |

15 |

7 |

20 |

8 |

|

З них №3 групи |

6 |

3 |

6 |

3 |

12 |

2 |

|

2. Із загальної кількості працівників: |

||||||

|

2.1. знаходяться у відпустці у зв’язку з вагітністю, пологами, всього |

- |

4 |

- |

3 |

- |

3 |

|

2.2 знаходяться у відпустці по догляду за дитиною до досягнення його віку, встановленим чинним законодавством |

28 |

28 |

21 |

21 |

16 |

16 |

Джерело: розраховано автором за даними кадрового відділу підприємства

Отже, можна прослідкувати, що найбільша кількість працівників складає на 2011, проте, на 2012 рік збільшується кількість працюючих жінок до 6 чоловік, збільшилась станом на 2011-2012 рік кількість працівників, які перевились на неповний робочий день. Найбільшу кількість складають працівники у віці від 15-34 років. Більшість осіб, які працюють мають неповну вищу та базову освіту і їх кількість збільшується на 2012 рік.

Станом на 2012 рік зросла кількість осіб, які вийшли на пенсійне забезпечення за різними категоріями. Однак, кількість жінок, які знаходились у відпустці у зв’язку з вагітністю на протязі 2011-2012 року залишилась незмінною. Осіб, які знаходяться у відпустці по-догляду за дитиною зменшилась.

Склад витрат операційної діяльності за економічними елементами визначають за витратами, які не включають до собівартості реалізованої продукції (відповідно до П(С)БО 16 "Витрати").

Витрати операційної діяльності підприємства торгівлі групують за такими економічними елементами: матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати.

До складу елемента "Матеріальні витрати" включають вартість витрачених (спожитих) у процесі операційної діяльності: