ТЕХНОЛОГИЯ УЧЕТНЫХ РАБОТ

ТЕМА 4ТЕХНОЛОГИЯ УЧЕТНЫХ РАБОТ

1. Технология автоматизации учета основных средств и нематериальных активов

2. Технология автоматизации учета товарно-материальных ценностей

3.Автоматизация расчета труда и зарплаты

4. Технология автоматизации учета кассовых и банковских операций

5.Автоматизация учета готовой продукции и ее реализации

6. Технология автоматизации сводного учета и отчетности

1. Технология автоматизации учета основных средств и нематериальных активов

Технология учетных работ предполагает последовательное выполнение определенных процедур по различным разделам уче�та. Независимо от хозяйственных операций, совершаемых на пред�приятиях и в организациях, технология учетных работ включает регистрацию события или объекта учета, обработку зарегистриро�ванных данных и обобщение их в соответствующих учетных до�кументах в разрезе аналитических и синтетических счетов, а так�же в формах бухгалтерской отчетности. Рассмотрим функционирование автоматизированных систем обработки учет�ной информации на отдельных участках учета.

Последовательность автоматизированной обработки информа�ции по учету основных средств и нематериальных активов вклю�чает настройку системы, заполнение и корректировку необходи�мых справочников, создание базы данных о наличии основных средств и нематериальных активов на предприятии, регистрацию операций по их движению, обработку введенной информации и формирование учетных регистров.

Состав и структура АРМ по учету основных средств в различ�ных программах неодинаковы. Наиболее разработан перечень ти�повых задач, включающий:

учет наличия и движения основных средств в натуральном и стоимостном измерении по объектам, материально ответственным лицам и структурным подразделениям;

учет износа основных средств;

учет ремонтов основных средств;

учет объектов основных средств, сданных в аренду;

формирование сведений о наличии драгоценных металлов и камней в составе основных средств;

расчет переоценки основных средств;

формирование и печать регистров синтетического и анали�тического учета, отчетности основных средств.

Информационное содержание задач включает: формирование данных о движении и наличии основных средств по запросу, на дату проведения инвентаризации, на начало и конец отчетного периода; определение излишков и недостач основных средств; формирование данных о сумме начисленного износа, о фактичес�ких затратах на ремонт основных средств, о результатах переоцен�ки основных средств и др.

Структура информации АРМ по учету основных средств пред�ставлена в таб. 5.1 и включает входную (первичную), норматив�но-справочную и выходную (результатную) информацию.

|

ИНФОРМАЦИЯ ПО ОСНОВНЫМ СРЕДСТВАМ

|

|

ВВОДНАЯ ПЕРВИЧНАЯ

|

НОРМАТИВНО СПРАВОЧНАЯ

|

ВЫХОДНАЯ (РЕЗУЛЬТАТИВНАЯ)

|

|

ПОСТУПЛЕНИЕ

|

1. Товарная накладная (ТН-1)

2. Товарно-транспортная накладная (TTH-2)

3. Акт приемки - передачи основных средств (ОС-1)

- Инвентарные карточки (ОС- 6, ОС-7, ОС-8)

- Инвентарный список основ�ных средств (ОС-9)

|

Классификаторы основных средств (ОС)

Справочник материально-ответствен�ных лиц

Справочник подразделений

Справочник аналитических счетов затрат

Справочник норм износа (амортиза�ции)

Справочник видов операций по движению ос

Справочник драгметаллов

|

Список (опись) основных средств Сводная ведомость синтетического учета Ведомость начисления износа (амортизации)

Итоговые суммы по стоимости ОС Ведомости движения ОС

Ведомость распределения износа по счетам затрат

Ведомость итоговых сумм остатков и движения

Ведомости по учету драгметаллов и драг-камней

Расчет налога на недвижимость Ведомость переоценки ОС

Ведомость результатов переоценки ОС Бухгалтерская отчетность

Приложение к бухгалтерскому балансу (ф. № 5) Отчет о наличии и движении основных средств и амортизационного фонда (11-ОС)

|

|

ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ

|

1. Акт приемки-передачи основных средств (ОС-1)

|

|

|

|

ВЫБЫТИЕ

|

1. Акт на списание основных средств (ОС-3)

2. Акт приемки - передачи основ�ных средств (ОС-1) - при без�возмездной передаче

|

|

|

Таб. 1. Структура информации АРМ по учету основных средств

Входная информация представлена первичными документами, отражающими движение основных средств. Как правило, в совре�менных бухгалтерских программах используются формы (рекви�зиты) типовых документов, обязательных для всех предприятий и организаций:

товарная накладная (ф. ТН-1);

товарно - транспортная накладная (ф. ТТН-2);

акт (накладная) приемки - передачи (внутреннего перемеще�ния) основных средств (ф. № ОС-1);

акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (ф. № ОС-2);

акт на списание основных средств (ф. № ОС-3);

акт на списание автотранспортных средств (ф. № ОС-4);

инвентарная карточка учета основных средств (ф. № ОС-6);

опись инвентарных карточек по учету основных средств (ф. № ОС-7);

карточка учета движения основных средств (ф. № ОС-8);

инвентарный список основных средств (ф. № ОС-9). Первичная информация представлена следующими данными:

наименование объекта, дата, номер документа, код операции, син�тетический счет (счет, субсчет, код аналитического учета), перво�начальная стоимость объекта основных средств, инвентарный но�мер, код затрат, код амортизационных отчислений, вид оборудования, год выпуска, заводской номер, пробег транспортных средств, дата ввода в эксплуатацию, признак наличия драгоценных металлов, дата начала уплаты налога на недвижимость и др.

Нормативно-справочная информация содержит заполненные справочники на основании действующих положений по учету ос�новных средств (классификаторы основных средств, справочники норм износа (амортизации), видов операций по движению основ�ных средств, драгоценных металлов и драгоценных камней) и спра�вочники, формируемые согласно специфике предприятия (материально ответственных лиц, подразделений и аналитических объек�тов затрат).

Выходная (результатная) информация представлена различ�ными регистрами синтетического и аналитического учета, расче�том налога на недвижимость, а также отчетными формами.

Технология выполнения учетных работ в АРМ по учету основ�ных средств включает два основных режима — создание базы ос�новных средств в разрезе инвентарных номеров; ведение учета на�личия и движения основных средств, а также расчеты по начислению износа и формирование всех учетных регистров, вклю�чая формы годового отчета.

Первый режим выполняется в полном объеме на момент (или в процессе) внедрения АРМ на основании картотеки инвентарных объектов. Организация базы основных средств позволяет провести своеобразную инвентаризацию данных по основным средствам, рас�считать и проверить первоначальную стоимость по группам основ�ных средств, суммы начисленного износа и проведенных ремонтов, упорядочить данные в базе, что в конечном счете способствует по�вышению качества информации по основным средствам.

Второй режим обеспечивает ведение учета движения объек�тов основных средств по различным группировочным признакам (МОЛ, структурные подразделения, объектам затрат и др.) и сче�там, а также получение необходимых данных за отчетные перио�ды и по запросу в различной группировке.

Разработчики программ стремятся приблизить автоматизиро�ванную технологию выполняемых работ к учетному процессу, осу�ществляемому ручным способом.

Важное преимущество АРМ по учету основных средств — ав�томатическое проведение переоценки объектов основных средств. Бухгалтеру необходимо ввести только коэффициенты переоценки по группам основных средств. По каждому объекту вначале пересчитываются первоначальная стоимость и сумма начисленного из�носа, затем формируются ведомость переоценки и бухгалтерские проводки по ее результатам.

Типичность задач по составу и методам их решений позволяет использовать АРМ по учету основных средств на многих предприя�тиях. Наиболее трудоемким является этап создания базы данных (картотеки). Повседневная же работа бухгалтера по учету основных средств не требует больших затрат и проста в выполнении.

АРМ по учету основных средств может служить и для отра�жения операций по учету нематериальных активов.

Учет нематериальных активов производится аналогично АРМ по учету основных средств, с той лишь разницей, что не произво�дится их переоценка.

Автоматизация учета основных средств и нематериальных активов на основе АРМ имеет свою специфику и особенности и может функционировать автономно или во взаимодействии с дру�гими АРМ и с передачей итоговых данных в АРМ сводного учета.

2. Технология автоматизации учета товарно-материальных ценностей

Технология автоматизации учета товарно-материальных цен�ностей возможна в нескольких вариантах: использование АРМ в бухгалтерии и (или) АРМ на складском и цеховом уровнях. В силу специфики операций по учету материальных ресурсов и учету гото�вой продукции и товаров отдельно разрабатываются АРМ по учету материальных ценностей и АРМ по учету готовой продукции.

Функциональное назначение комплекса задач по учету мате�риальных ценностей состоит в выполнении следующих системных учетно-контрольных операций:

- автоматизация документирования всех операций но движе�нию материальных ценностей;

- выявление и отражение затрат, связанных с заготовлени�ем материальных ценностей;

- соблюдение установленных норм запасов материальных ценностей;

- контроль за отпуском материальных ценностей на произ�водство и другие цели;

- систематизация и обобщение данных о наличии и движе�нии материальных ресурсов и выдача необходимых сведений по запросу пользователей.

Комплекс включает следующие задачи:

учет поступления материальных ценностей по складам и МОЛ;

учет расхода материальных ценностей на производство, в порядке внутреннего перемещения и на сторону;

учет остатков материальных ценностей на складах и у МОЛ;

учет предметов в составе оборотных средств;

учет переоценки материальных ценностей;

учет использования горюче-смазочных материалов (ГСМ), спецодежды и обуви;

учет драгоценных металлов в составе узлов, деталей и изделий;

расчет лимитов материалов;

формирование и печать регистров синтетического и анали�тического учета и форм отчетности.

Комплекс задач по учету материальных ценностей является объемным по числу как используемых входных документов, так и выходной информации. Структура информации по учету мате�риальных ценностей представлена в таб. 2.

|

ИНФОРМАЦИЯ ПО МАТЕРИАЛЬНЫМ ЦЕННОСТЯМ

|

|

ВВОДНАЯ ПЕРВИЧНАЯ

|

НОРМАТИВНО СПРАВОЧНАЯ

|

ВЫХОДНАЯ (РЕЗУЛЬТАТИВНАЯ)

|

|

ПРИХОД

|

Товарная накладная (ТН-1)

Товарно-транспортная накладная (ТТН-2)

Приходный ордер (М-4)

Акт приемки материалов (М-7)

Накладная-требование на отпуск (внутреннее перемещение) материалов (М-11)

Карточка складского учета (М-12)

|

Номенклатура-ценник материалов Справочник поставщиков Справочник получателей Справочник материально ответственных лиц

Справочник подразделений Справочник объектов учета затрат

Справочник статей расхода

|

Ведомости прихода и расхода материальных ресурсов (MP)

Сводная ведомость движения MP Ведомость остатков MP на конец месяца

Ведомости итоговых сумм остатков и движения

Оборотная ведомость движения MP Ведомость аналитического учета расхода на производство

Сводная ведомость движения по синтетическим счетам

Ведомость контроля неиспользуемых MP ведомость переоценки материалов ведомость результатов переоценки материалов

|

|

РАСХОД

|

Лимитно-заборная карта (М-8)

Акт-требоваиие на замену (дополнительный отпуск) материалов (М-10)

Накладная-требование на отпуск (внутреннее перемещение) материалов (М-11)

|

|

|

|

СПИСАНИЕ

|

|

|

|

Таб. 2. Структура информации АРМ по учету материальных ценностей

Оперативная информация по движению материальных ценно�стей отражается в следующих первичных документах:

товарно - транспортной накладной (ф. ТТН-2);

приходном ордере (ф. М-4);

акте приемки материалов (ф. М-7);

накладной - требовании на отпуск (внутреннее перемещение) материалов (ф. М-11);

лимитно - заборной карте, расчет предметов в составе оборотных средств и др.

Постоянная нормативно - справочная информация объединяет справочники счетов и субсчетов, кодов операций, номенклатуры-ценника материалов, поставщиков, получателей, материально ответственных лиц, подразделений, объектов учета затрат, статей расхода, норм расхода и запасов материалов.

При организации АРМ на складском и цеховом уровнях появ�ляется возможность оперативной обработки информации. Так, при оприходовании материальных ценностей на склад кладовщик, ис�пользуя справочник номенклатуры - ценника материалов, автоматически разносит данные о приходе по карточкам складского учета (номер документа, код основного счета, номер склада, код матери�ала, цена, количество, сумма) и формирует приходный ордер. При отпуске материалов со склада в цех в карточках складского учета кладовщик отражает расход и формирует соответствующий доку�мент (лимитно-заборную карту, накладную-требование на отпуск). Одновременно в бухгалтерии в АРМ материальных ценностей по�является информация об изменениях в наличии материалов.

При отражении операций по движению предметов в составе оборотных средств выполняется ав�томатическое списание в размере 50 или 100 % стоимо�сти предметов. Учет использования спецодежды и обуви органи�зуется в соответствии с установленными нормативами по каждому работнику. В карточке работника, получившего материальные цен�ности, отражается дата выдачи, наименование спецодежды и обу�ви, их цена и срок эксплуатации. По истечении нормативного сро�ка выдается сообщение о необходимости списания данных предметов. При отражении бухгалтером операций по списанию спецодежды и обуви происходит автоматическое формирование бухгалтерских проводок по начислению оставшегося износа за минусом сумм оприходованной ветоши.

АРМ бухгалтера по учету материальных ценностей (АРМ УМЦ) предназначен для автоматизации работ по формированию учетных и отчетных показателей, характеризующих наличие и движение производственных запасов.

Главное меню АРМ УМЦ предусматривает выполнение раз�личных функций: ведение базы данных, ввод, корректировка дан�ных, перенос остатков, закрытие периода и др.

Функция ведения базы данных обеспечивает ввод и коррек�тировку информации, хранимой в базе. Работа комплекса начи�нается с ввода информации об остатках материальных ценностей по местам хранения. В дальнейшем происходит постоянное попол�нение базы сведениями о поступлении и расходе материалов. Вво�димая информация контролируется по коду материалов, единицам измерения, оборотам, сумме и т. д.

После отражения хозяйственных операций в бухгалтерии формируются и распечатываются выходные формы о наличии и движении материальных ценностей по структурным подразделе�ниям, сальдовые ведомости об остатках материалов на складах, ведомости аналитического учета расхода материальных ценностей в разрезе цехов, подразделений и объектов учета; ведомость рас�хода материальных ценностей в разрезе корреспондирующих сче�тов; ведомость отклонений от норм расхода материалов в разрезе причин и виновников; свод�ная ведомость движения по синтетическим счетам; ведомость кон�троля неиспользуемых материальных ресурсов; ведомость пере�оценки материалов, инвентаризационная опись и др.

Итоговая информация передается в АРМ сводного учета и от�четности (по сети или с помощью дискет), и таким образом зак�рывается отчетный период. Особенностью АРМ УМЦ является его тесное взаимодействие с АРМ финансово-расчетных операций в части оплаты за поступившие материальные ценности, а также с АРМ по учету затрат на производство в части отпуска и расходо�вания материальных ценностей.

Работу АРМ учета материальных ресурсов могут обеспечивать пять основных режимов.

1. Режим «Настройка системы» предназначен для адаптации системы к условиям конкретного предприятия, настройки типовых хозяйственных операций, управления отчетными периодами т. д. Специфическими для данного режима могут быть выбор методики оценки материалов в соответствии с действующими основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), определение структуры складского хозяйства, задание сроков годности для некоторых видов товарно - материальных ценностей.

2.Режим «Ведение картотеки» обеспечивает ввод и корректировку информации по поступлению и отпуску материалов. Для оформления выходной информации о движении материалов используется шаблон карточки складского учета, а ввод информации осуществляется по шаблонам приходного ордера, лимитно-заборной карты, накладных или требований.

3.Режим «Документы» предусматривает переоценку товарно - материальных ценностей, распределение транспортно-заготовительных расходов, составление инвентаризационных описей и т. д. Данный режим также может быть использован для составления первичных типовых документов: товарных накладных, товарно-транспортных накладных, доверенностей, приходных ордеров, актов о приемке материалов и др.

4. Режим «Отчеты» обеспечивает получение:

отчетов о движении материальных ценностей в разрезе наименований товарно - материальных ценностей, материально ответственных лиц, структурных подразделений, сальдовых ведомостей, справок об остатках материалов на складах, числящихся за материально ответственными лицами;

ведомостей расхода материальных ценностей в разрезе корреспондирующих счетов, заказов;

ведомостей отклонений от норм расхода материалов по причинам и виновникам;

форм статистической отчетности № 3-СН «Отчет об остатках, поступлении и расходе сырья и материалов», 4-СН «Отчет об остатках, поступлении и расходе топлива, сборе и расходовании нефтепродуктов» и др.

- Режим «Сервис» включает ввод общих параметров задачи, копирование/восстановление базы данных и др.

3. Технология автоматизации учета труда и заработной платы

Основными предпосылками автоматизации учета труда и заработной платы являются большая трудоемкость сбора, регистрации и обработки информации, сложность выполняемых расчетов, разнообразие форм входной и выходной информации, постоянное совершенствование и изменение систем оплаты труда и методик их расчетов. Технология учетных операций по труду и заработной плате включает настройку на особенности оплаты труда, алгорит мов расчетов начислений и удержаний, заполнение и корректировку необходимых справочников, создание базы данных о работниках предприятия, регистрацию выполненного объема работ или отработанного времени работниками, обработку введенной информации и формирование учетных регистров.

В практике наблюдаются различные подходы к технологии обработки информации по учету труда и заработной платы: по охвату расчетных показателей, содержанию алгоритмов, документированию информационной базы. Расчеты выполняются в строгом соответствии с трудовым законодательством. Основные формулы алгоритмов сводятся к накоплению информации и ее суммированию, таксировке данных, расчету процентных ставок, налогов и т. п.

Функциональная структура комплекса включает следующие задачи:

расчеты по начислению сдельной заработной платы по данным об индивидуальной или коллективной выработке;

расчеты по начислению повременной заработной платы по данным табельного учета или другой документации; доплат, премий, надбавок и т. п., заработной платы за первую половину месяца (аванса), отпусков;

расчет удержаний: подоходного налога, за товары, продан�ные в кредит, по исполнительным листам, ссудам, подотчетным суммам и др.;

расчет взносов по социальному страхованию и обеспечение отчислений в установленные законодательством внебюджетные фонды;

формирование расчетно-платежной документации: расчет�ных ведомостей и листков, лицевых счетов по табельным номерам работников, платежных ведомостей аванса и расчетов за месяц;

обобщение расчетов в разрезе структурных подразделений по видам оплат, категориям, группам профессий и корреспондирующим счетам;

обобщение удержаний по видам и корреспондирующим счетам;

обобщение операций по счету 70 «Расчеты с персоналом по оплате труда» в аналитическом разрезе и другим группировочным признакам.

Структура информационной базы АРМ по учету труда и зара�ботной платы представлена в таб. 3.

Основными первичными документами по начислению заработ�ной платы являются наряды на сдельную работу, наряды-задания, табели учета использования рабочего времени, листки временной нетрудоспособности, протоколы трудового участия членов брига�ды, справки-расчеты на доплаты, выплату премий и др.

|

ИНФОРМАЦИЯ ПО УЧЕТУ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

|

|

ВВОДНАЯ ПЕРВИЧНАЯ

|

НОРМАТИВНО СПРАВОЧНАЯ

|

ВЫХОДНАЯ (РЕЗУЛЬТАТИВНАЯ)

|

|

Заявление о приеме

Заявление на увольнение

Приказы (распоряжения) о приеме и увольнении

Записка о предоставлении отпуска

Табель учета использования рабочего времени

Наряд на сдельную работу Рапорт

Маршрутный лист

Акт о приемке работ

Листок временной нетрудоспособности

|

Заявление на добровольные удержания

Справочник работающих

Справочник подразделений

Справочник видов оплат и удержаний Справочник тарифных ставок

Справочник получателей перечислений Ставки общих начислений и удержаний Коэффициенты роста тарифных ставок Календарь рабочего времени

Справочник категорий работающих Справочник корреспондирующих счётов Справочник статей затрат

Справочник объектов учета затрат Справочник дополнительных сведений

|

Расчетные листки

Расчетно-платежные ведомости

Списки для перечислений

Списки почтовых переводов

Информация для Сбербанка

Свод по видам оплат и удержаний

Свод по подразделениям и счетам

Ведомость учета затрат

Ведомость учета удержаний

Справки об удержаниях в Пенсионный фонд

Декларация о годовом доходе

|

Таб. 3. Структура информации АРМ по учету труда и заработной платы.

Нормативно - справочная информация представлена заполнен�ными справочниками (виды оплат и удержаний, ставок общих начислений и удержаний, категорий работающих, корреспондиру�ющих счетов, календарь рабочего времени) и справочниками, фор�мируемыми в процессе внедрения АРМ на предприятии (работаю�щих, структурных подразделений, тарифных ставок, получателей перечислений и др.).

Выходную информацию составляет расчетно-платежные ведо�мости, расчетные листки, списки для перечислений, почтовых переводов в аналитическом разрезе по каждому работнику, а так�же сводки по видам оплат и удержаний, структурным подразделе�ниям и счетам, но объектам затрат и видам удержаний в синтети�ческом разрезе.

В зависимости от отраслевой принадлежности, условий хозяй�ствования, организационной структуры предприятия, особеннос�тей труда, принятой системы оплаты труда, объема нормативной базы создается вычислительная сеть АРМ (отделов, цехов, скла�дов, централизованной бухгалтерии).

На АРМ цехового уровня (структурного подразделения) вы�полняется первичная обработка данных по заработной плате ра�ботников этого цеха или подразделения: оперативный учет выра�ботки, расчеты но видам оплат, начислениям и удержаниям. Основанием для расчетов является сформированная информаци�онная база лицевых счетов и нормируемых видов работ, расценок, выпуска готовой продукции и т. д. Бухгалтер вводит с клавиату�ры минимум исходных данных: табельный номер и количество отработанных дней (для повременной оплаты) или часов, осталь�ные работы выполняются а в т о м а т и ч е с к и.

На АРМ в центральной бухгалтерии обобщаются расчеты за�работной платы по предприятию в целом и производятся расчеты для отдельных цехов, отделов и подразделений, которые не охва�чены автоматизацией.

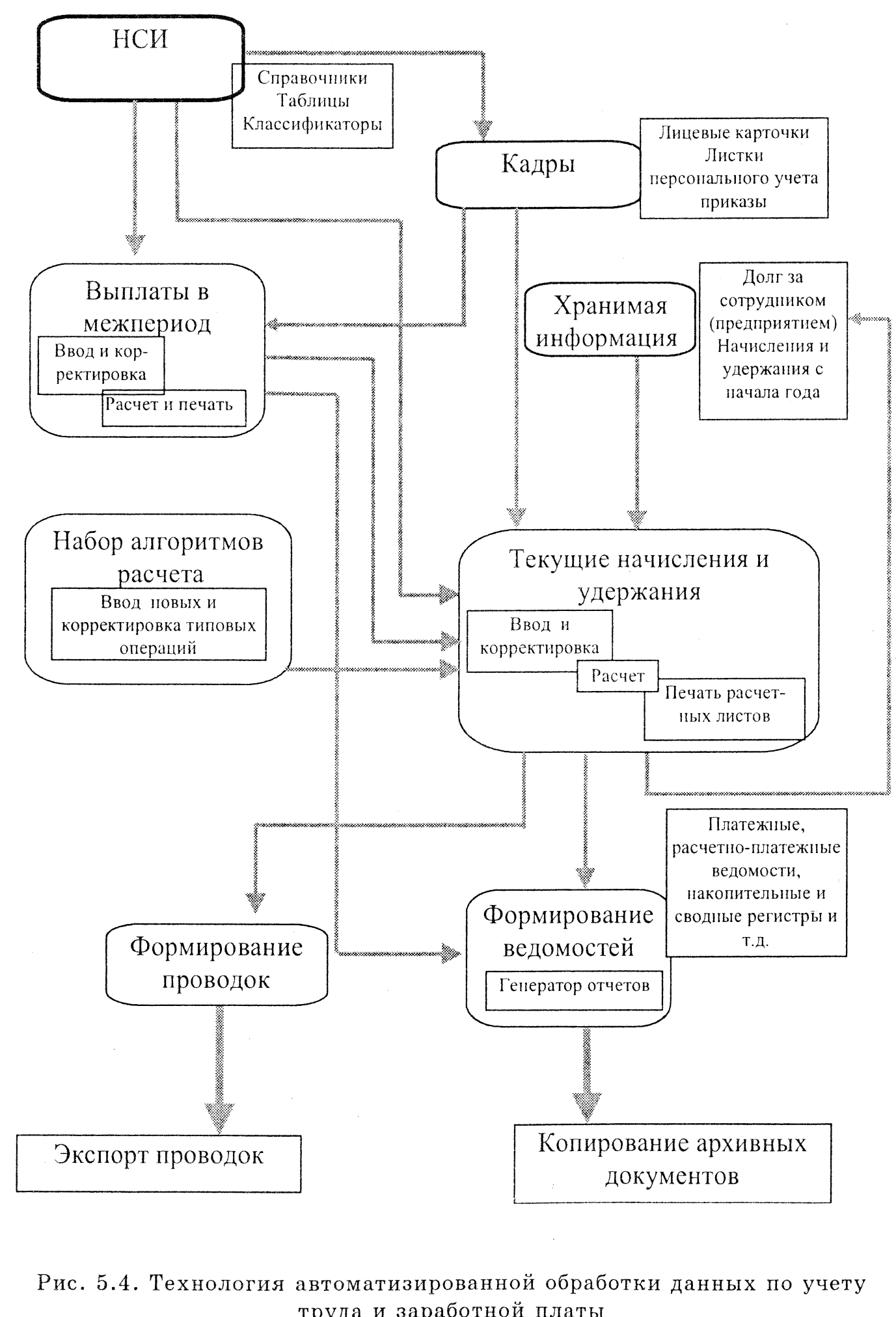

Технология решения задач по учету труда и заработной пла�ты представлена на рис.4 и включает в себя следующие этапы:

настройка алгоритмов расчета начислений и удержаний на особенности предприятия;

заполнение справочников системы;

формирование баз данных работающих;

выписка рапортов о выработке;

ввод с контролем данных табелей учета рабочего времени и запись в лицевые счета;

ввод данных рапортов о выработке сдельщиков и расчет сдельной заработной платы, запись расчетов в лицевые счета;

расчет повременной заработной платы, премий, доплат, за�пись в лицевые счета;

перезапись данных начислений и удержаний по табельным: номерам в зону оперативной информации и расчет отчислений от заработной платы;

формирование и выдача на печать выходных документов;

выдача справочной информации по запросу на экран;

подготовка файлов (остатков) по аналитическим и синтетическим счетам в следующем периоде;

ввод изменений в лицевые счета и при необходимости их кор�ректировка;

создание файлов по объектам затрат в разрезе цехов;

запись данных об остатках, выдаче сводных ведомостей рас�ходов по заработной плате.

Работа бухгалтера заключается в выполнении следующих тех�нологических операций в режиме активного диалога:

- создание файлов — формирование базовых файлов, файлов формата документов, их. копирование, корректировка, изменение структур записей, добавление записей и т. д.;

- выдача данных на экран или печать всего файла, отдель�ных записей в различных режимах, просмотр документов данных, их корректировка и перегруппировка;

- поиск записи и файлов — нахождение записей, индексиро�вание данных, перегруппировка записей; сортировка и изменение имен файлов, ведение и копирование;

4) редактирование данных — просмотр и редактирование дан�ных, записей, ввод входных данных.

Технологический процесс обработки данных предполагает со�блюдение принципов однократного ввода нормативно-справочной информации для ее многократного использования, минимум исход�ных данных и получение в процессе обработки максимального количества выходных форм.

После выполнения всех расчетов и печати выходных форм осу�ществляется передача информации в АРМ по учету затрат на про�изводство, сводного учета и отчетности. Для защиты и сохранно�сти данных на гибком магнитном диске создаются и ведутся дубли баз данных, которые используются при возможных сбоях храни�мой информации.

4. Технология автоматизации учета кассовых и банковских операций

Комплекс задач финансово-расчетных операций охватывает автоматизацию той части операций бухгалтерского учета, которая связана с денежными средствами, финансированием, фондами, резервами, использованием прибыли и т. п. Эти операции могут проводиться как на одном рабочем месте, так и на рабочих мес�тах, связанных друг с другом. Отсюда следует, что организация базы данных АРМ по учету финансово - учетных операций должна иметь централизованную и распределенную обработку данных.

АРМ по учету финансово - расчетных операций включает ра�боты, которые могут выполняться независимо друг от друга. Это кассовые и банковские операции, операции с подотчетными ли�цами, депонентами, дебиторами и кредиторами, по финансиро�ванию и др.

Структура информационной базы АРМ по учету финансо�во-расчетных операций представлена в таб.5.

Выполнение технологической процедуры ввода информации осуществляется на основе обработки первичных документов (пла�тежных поручений, платежных требований, при�ходных и расходных кассовых ордеров и др.). Ведение информационной базы включает операции регистрации и контроля первичных до�кументов, обеспечение хранения информации. Важным моментом является организация рационального хранения и своевременно�го резервного копирования информации. Для сокращения сроков обработки данных применяется нормативно-справочная инфор�мация, которая вводится один раз, а затем многократно исполь�зуется.

Бухгалтерские проводки по финансово-расчетным операциям формируются на основе справочника типовых хозяйственных операций.

Предусмотрена возможность ведения учета расчетов не толь�ко в национальной денежной единице, но и в иностранных валю�тах. С помощью справочника «Валюты» производится регистра�ция текущих курсов валют, пересчет и разнесение по счетам бухгалтерского учета курсовых разниц по валютным операциям.

С помощью технологической процедуры вывода формирует�ся результатная информация. Эта процедура включает операции формирования и контроля выводимых данных и получения вы�ходных форм.

При выводе информации достигается автоматическое получе�ние регистров синтетического и аналитического учета, контроль данных на экране, полностью исключается заполнение ведомостей ручным способом, повышается качество обработки информации.

Технологическая процедура «Закрытие отчетного периода» предназначена для завершения основного цикла работ в учетном периоде — месяце, квартале. Эта процедура выполняется после полного окончания работ за отчетный период. Программа устанав�ливает новый расчетный месяц, подготавливает отдельные храни�мые массивы информации. Только после выполнения этой проце�дуры бухгалтер может считать, что он закончил расчетный период.

Во многих пакетах по учету финансово - расчетных операций предусмотрена возможность автоматизированного получения бан�ковских выписок в виде текстовых файлов, пересылаемых модем�ной связью или передаваемых на дискетах, а также выполнение электронных платежей (в электронных стандартах банков-коррес�пондентов).

|

ИНФОРМАЦИЯ ПО УЧЕТУ ФИНАНСОВО – РАСЧЕТНЫХ ОПЕРАЦИЙ

|

|

ВВОДНАЯ ПЕРВИЧНАЯ

|

НОРМАТИВНО СПРАВОЧНАЯ

|

ВЫХОДНАЯ (РЕЗУЛЬТАТИВНАЯ)

|

|

Приходный кассовый ордер

Расходный кассовый ордер

Платежное поручение

Платежное требование

Аккредитив

Чеки из лимитированных и нелимитиро�ванных книжек

Инкассовые поручения распоряжения Вексель

|

Справочник счетов, субсчетов Справочник организаций

Справочник типовых операций Справочник аналитических счетов затрат

Справочник банков

Справочник назначений платежа Справочник подотчетных лиц Справочник валют

Ведомость по движению денежных средств

Ведомость учета расчетов с дебиторами, кредиторами

|

Ведомость корреспонденции по документам Ведомость контроля сроков давности Ведомость аналитического учета затрат КАРТОЧКА аналитического учета (дебито�ра, кредитора)

Сводная ведомость остатков

Сводные ведомости синтетического учета

|

Таб.5.Структура информационной базы АРМ по учету финансово-расчетных операций.

АРМ по учету финансово-расчетных операций предусматрива�ет реализацию всех технологических процедур, включая расчеты, сортировку, группировку, поиск документов и отдельных рекви�зитов, контроль ввода и другие операции.

При наличии АРМ по разделам учета информационная связь между ними осуществляется с помощью магнитных носителей (дискет) или итоговые данные по счетам и субсчетам передаются в АРМ сводного учета и отчетности, где формируются Главная кни�га, оборотно-сальдовые ведомости и формы отчетности.

5. Автоматизация учета готовой продукции и ее реализации.

Учет готовой продукции (УГП), ее отгрузки и реализации — один из наиболее трудоемких участков учета, который ведут два подразделения предприятия: отдел сбыта и бухгалтерия. Это тре�бует создания АРМ в двух этих отделах.

АРМ отдела сбыта по УГП предназначено для автоматизации процессов учета выпуска и отгрузки готовой продукции. Он позво�ляет накапливать информацию о движении готовой продукции, вес�ти учет в реальном времени, формировать и печатать счета-факту�ры, накладные на отпуск готовых изделий; оборотную ведомость по движению готовой продукции; отчеты о поставке продукции; справ�ки о выполнении договоров; ведомости по отгрузке и рекламациям.

Главное меню АРМ УГП может включать режимы:

- «Картотека», осуществляется заполнение карточек склад�ского учета по видам продукции; просмотр картотеки и ее печать;

- «Отгрузка», выполняются печать счетов-фактур и наклад�ных, ввод данных об отгрузке (номер счета и накладной, реквизи�ты потребителя, номенклатурный номер вида продукции, дата отгрузки, количество отгруженной продукции); формирование и печать информации об отгрузке продукции, а также автоматичес�кая передача ее в бухгалтерию;

- «Рекламации», включает печать счетов и накладных; вы�борку данных об отгрузке; состояние по рекламациям;

- «Договор», формирует сведения об их выполнении на теку�щее время.

Информация об отгрузке готовой продукции формируется в отделе сбыта, а затем передается в бухгалтерию. Бухгалтер обра�батывает полученную информацию об отгрузке, осуществляет кон�троль за состоянием расчетов с покупателями и выполняет печать учетных регистров.

Главное меню АРМ бухгалтера по УГП может включать сле�дующие режимы:

- « Справочники », содержит справочные данные о покупате�лях, видах продукции; типовые бухгалтерские и необходимые алгоритмы расчетов;

- «Отгрузка и реализация», обеспечивает учет операций по отгрузке продукции и коммерческим расходам, формирование сче�тов-накладных на отпуск готовых изделий, приказов-накладных на отпуск взамен брака; учет реализованной продукции и выявле�ние результатов от реализации продукции;

«Печать», содержит ведомость движения готовых изделий, их отгрузки и реализацию по видам продукции; ведомость остатков по неоплаченным счетам; сводную ведомость движения, отгрузки и реализации готовой продукции.

Характерной особенностью системы является наличие большого объема нормативно-справочной информации, которая используется в отделе сбыта и бухгалтерии. АРМ по учету готовой продукции находится в тесном взаимодействии с АРМ учета фи нансово- расчетных операций, учета затрат на производство, сводного учета и отчетности.

6. Технология автоматизации сводного учета

При комплексной автоматизации бухгалтерского учета в АРМ сводного учета и отчетности итоговые данные передаются со всех других АРМ в разрезе счетов и субсчетов, а также дополнитель�ная информация при формировании бухгалтерской отчетности.

Структура информации АРМ сводного учета и отчетности пред�ставлена в таб. 6.

Особенностью АРМ сводного учета и отчетности для крупных и средних предприятий является то, что его исходные данные — это результатная информация других АРМ.

Настройка АРМ сводного учета и отчетности включает в себя следующие этапы: настройка реквизитов предприятия; установ�ка даты отчетного периода; техническая настройка системы; на�стройка списка пользователей, кодов и паролей доступа; коррек�тировка справочника счетов; настройка форм бухгалтерской отчетности.

Получение данных сводного бухгалтерского учета в автомати�зированных системах для малых и средних предприятий предпо�лагает выполнение следующих технологических функций:

- ведение плана счетов бухгалтерского учета с многоуровне�вой системой аналитики;

- ввод начальных остатков и регистрация бухгалтерских проводок в журнале операций;

- расчет итогов за отчетный период (месяц, квартал, год) и хранение данных;

- формирование необходимой справочной информации;

- формирование и печать регистров аналитического и синте�тического учета в различной группировке, а также форм бухгал�терской отчетности;

- корректировка и формирование новых отчетных докумен�тов и сохранение их в архиве для последующего применения;

7) закрытие счетов и установка нового отчетного периода. Важным преимуществом АРМ сводного учета и отчетности является возможность гибкой настройки алгоритмов необходимых расчетов налогов и неналоговых платежей, настройки форм отчет�ности для налоговой инспекции и Фонда социальной защиты на�селения, а также автоматическое ведение Главной книги.

Рассмотренная технология учетных работ по разделам учета наиболее эффективна при комплексной системе автоматизации. Наличие сетевого варианта бухгалтерской программы открывает дополнительные удобства в эксплуатации системы — повышает�ся оперативность учета и достоверность отчетности.

|

ИНФОРМАЦИЯ ПО СВОДНОМУ УЧЕТУ И ОТЧЕТНОСТИ

|

|

ВВОДНАЯ ПЕРВИЧНАЯ

|

НОРМАТИВНО СПРАВОЧНАЯ

|

ВЫХОДНАЯ (РЕЗУЛЬТАТИВНАЯ)

|

|

Итоги АРМ по учету материальных цен�ностей

Итоги АРМ по учету основных средств

Итоги АРМ по учету финансово-расчетных операций

Итоги АРМ по учету труда и заработной платы

Итоги АРМ по учету затрат на производство

Итоги АРМ по учету готовой продукции, отгрузки и реализации

|

Справочник счетов и субсчетов

Настройка форм бухгалтерской отчетности

|

Оборотно-сальдовая ведомость

Ведомость остатков

Свод проводок и остатков

Главная книга

Баланс предприятия (ф. № 1)

Отчет о прибылях и убытках (ф. № 2)

Отчет о движении фондов и других средств

(ф. № 3)

Отчет о движении денежных средств (ф. № 4) Приложение к бухгалтерскому балансу (ф. № 5)

|

Таб.6. Структура информации АРМ по сводному учету и отчетности

Вопросы для самоконтроля

- Перечислите основные этапы автоматизированной обработки инфор�мации по учету основных средств и нематериальных активов.

- Назовите варианты автоматизации учета товарно-материальных ценностей.

- Охарактеризуйте необходимые справочники при автоматизации уче�та труда и заработной платы.

- Какова технология автоматизации финансово-расчетных операций?

- Какие итоговые данные из различных АРМ передаются в АРМ свод�ного учета и отчетности?

ТЕХНОЛОГИЯ УЧЕТНЫХ РАБОТ