ЦІНОВА ПОЛІТИКА ПІДПРИЄМСТВА

ЛЕКЦІЯ № 3

ЦІНОВА ПОЛІТИКА ПІДПРИЄМСТВА

Мета лекції: розглянути сутність і значення цінової політики підприємства та основних принципів її формування в умовах ринкової єкономіки, розглянути сутність і дати характеристику видів цінової стратегії підприємства та системи цінових знижок.

ПЛАН

1. Цінова політика підприємства. Активна і пасивна цінова політика.

2. Основні принципи формування цінової політики підприємства.

3. Цінова стратегія та її види.

4. Система цінових знижок.

ЗМІСТ ЛЕКЦІЇ

1. Будь-якому комерційному підприємству, що працює на ринку, слід мати чітку цінову політику, від якості розроблення якої істот но залежать результати його діяльності. Саме ціни визначають структуру виробництва, рух матеріальних ресурсів, розподіл гото вої продукції, рівень прибутковості, а отже, життєздатність під приємства. Тому цінова політика має формуватись у нерозрив ному зв'язку зі стратегічною лінією розвитку підприємства, з усі ма змінами, яких воно зазнає в жорстких умовах ринкових відно син. Актуальність вироблення цінової політики зумовлюється також і тим, що помилки при визначенні цін можуть виявлятись не одразу, а через деякий час, коли їхній негативний вплив пере твориться для підприємства на серйозну проблему.

Цінова політика — це діяльність підприємства, що спрямова на на досягнення його головної мети за допомогою цін. Як пра вило, вирізняють три основні завдання ціноутворення:

• збільшення продажу;

• отримання найбільшого прибутку;

• збереження існуючого становища.

У першому випадку підприємство орієнтується на високий обсяг реалізації або на збільшення частки продажу в порівнянні з конкурентами. Вибір такої мети зумовлюється, по-перше, праг ненням до стабілізації доходів і встановленням контролю за рин ком певних товарів, а, по-друге, істотним зменшенням собівартості продукції за рахунок збільшення обсягів реалізації.

Наступне завдання цінової політики передбачає отримання максимального прибутку або швидке надходження коштів че рез те, що підприємство відчуває невпевненість у своєму май бутньому. Ставлячи за мету збереження поточного стану, під приємство прагне не допустити падіння виробництва, уникну ти несприятливих дій уряду, скоротити до мінімуму небажаний вплив конкуренції.

Розробленню цінової політики має передувати аналіз зовніш ніх та внутрішніх чинників її формування. Перша група містить чинники, які дають уявлення щодо тенденцій розвитку зовніш нього середовища підприємства. До них належать: рівень держав ного регулювання економіки, антимонопольне законодавство, мит на політика, стан фінансово-кредитних відносин, система оподат кування, платоспроможність підприємств і населення, кон'юнк тура ринку, ціни на аналогічні товари тощо. Якщо аналіз зовніш ніх чинників покликаний визначити напрями стратегічних дій, то завданням аналізу внутрішніх чинників є передусім оцінювання ситуації у сфері виробництва продукції на підприємстві. Це потре бує оцінювання виробничих ресурсів, споживчих властивостей товару, витрат та їхньої структури, визначення попиту на товар та його конкурентоспроможності, обґрунтованості ціни відповід но до якості товару, реклами, каналів збуту та ін.

Розроблення цінової політики підприємства має передбачати проведення досліджень щодо наслідків зміни ціни залежно від ситуації на ринку (реакція покупців та конкурентів, дії підприєм ства у відповідь на зміни цін конкурентами тощо). Методичною базою таких досліджень є аналіз умов беззбитковості, в основу якого покладене розмежування витрат на постійні та змінні. Про ведення аналізу беззбитковості дає змогу отримати відповідь на два питання. По-перше, чи приведе зміна ціни до поліпшення фі нансової ситуації, а по-друге, --на скільки потрібно збільшити обсяг продажу, щоб компенсувати втрати виручки внаслідок змен шення ціни?

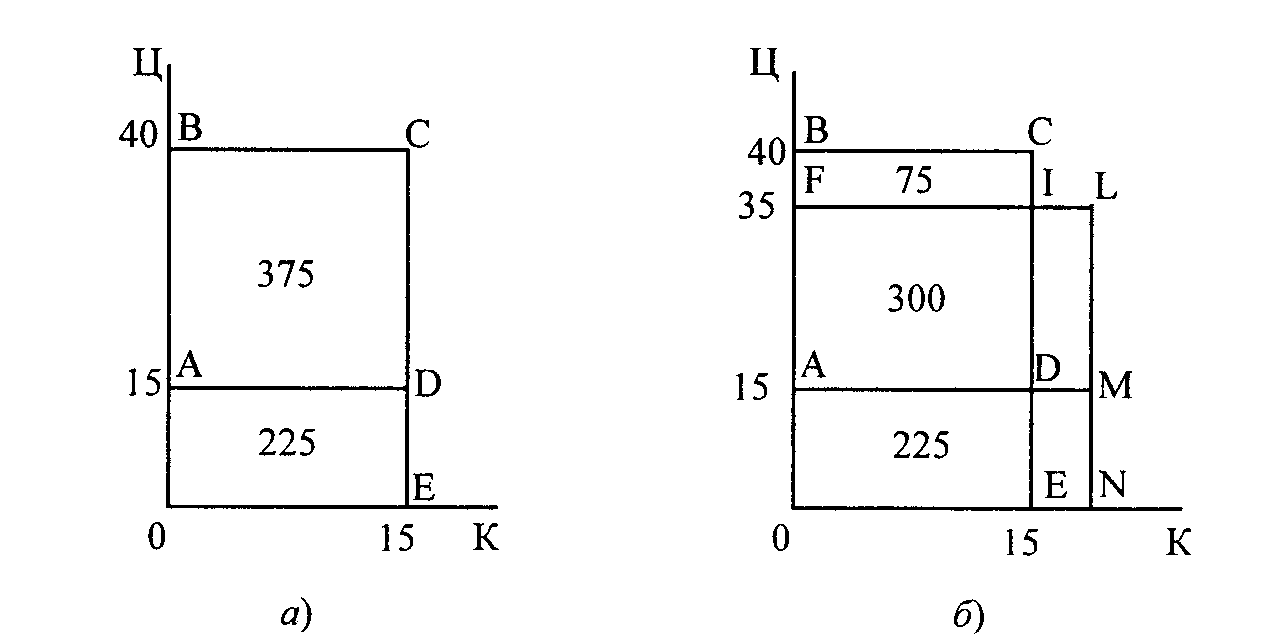

Щоб відповісти на ці запитання, розглянемо ситуацію, коли підприємство виробляє і відповідно реалізує протягом року 15 тис. виробів за ціною 40 грн за штуку, а змінні витрати на одиницю продукції становлять 15 грн. Припустимо, що у зв'язку з тенден цією падіння попиту на дану продукцію розглядається варіант доцільності зниження ціни виробу на 5 грн, або на 12,5 %.

Звідси постає питання — яку додаткову кількість продукції потрібно реалізувати, аби втрати від зниження ціни компенсува ти зростанням доходу від збільшення обсягу продажу? Тобто не обхідно визначити беззбиткову зміну обсягу реалізації.

Щоб пояснити розв'язання такої задачі, використаємо графічні схеми (див рис. 3.1).

Як свідчать наведені схеми, до зниження ціни підприємство щорічно продавало 15 тис. виробів за ціною 40 грн за одиницю, що забезпечувало йому отримання виручки в розмірі 600 тис. грн. Такому обсягові реалізації відповідає площа прямокутника ОВСE.

Частину цієї виручки складають змінні витрати в розмірі 225 тис. грн (15 • 15), яким дорівнює площа прямокутника ОАDE. Друга частина виручки (площа прямокутника АВСD) — це маржинальний дохід, величина якого дорівнює 375 тис. грн (600—225).

Рис. 3.1. Економічні результати діяльності підприємства відповідно:

а) до зниження; б) після зниження ціни

Звідси можна зробити попередній висновок, що зниження ці ни доцільне тільки в разі, коли сума маржинального доходу після зміни ціни буде не менше його величини за попередньою ціною, тобто не менш ніж 375 тис. грн.

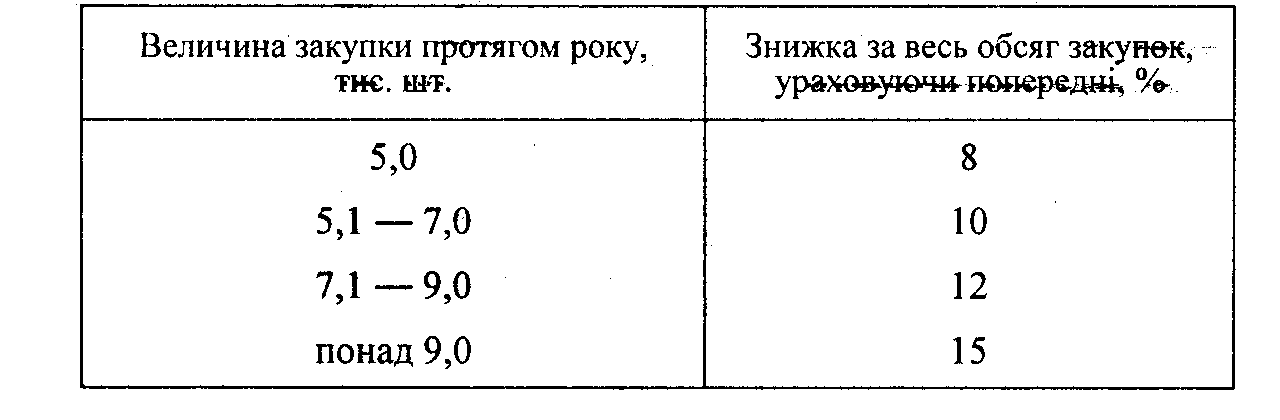

На другому графіку показана ситуація, коли ціна виробу зменшена з 40 до 35 грн, тобто на 5 грн. Таке зменшення ціни, у роз рахунку на попередній обсяг реалізації, спричинить падіння ви ручки на 75 тис. грн (5 • 15), що відповідає площі прямокутника , FВСІ. Це, у свою чергу, зменшить величину маржинального до ходу до 300 тис. грн (375 - 75), якому відповідає площа прямокутника AFID.

Зміна маржинального доходу від реалізації попереднього об сягу продукції за рахунок зміни її ціни називається ефектом ціни, і У нашому прикладі йому відповідає площа прямокутника FВСІ. Відповідно до закону попиту зменшення ціни товару веде до збіль шення обсягу його реалізації, що зумовлює зростання доходу підприємства. Зміна маржинального доходу підприємства за ра хунок зміни обсягу реалізації, що зумовлено зміною ціни на продукцію, називається ефектом масштабу. У нашому прикладі йому відповідає площа прямокутника DILM. Але наскільки збільшить ся маржинальний дохід за рахунок ефекту масштабу нам невідомо. Спираючись на рис. 6.1, ми тільки можемо сказати, що під приємство не програє в тому разі, коли площі прямокутників FВСІ і DI будуть збігатися, тобто коли від'ємна величина ефекту ціни дорівнюватиме позитивній величині ефекту масштабу.

Таким чином, для розв'язання задачі беззбитковості необхідно знайти мінімальний приріст обсягу реалізації, що дасть змогу ком пенсувати негативний вплив ефекту ціни. Спираючись на умови задачі, визначаємо, що після зниження ціни маржинальний дохід від реалізації одиниці продукції становить 20 грн (35—15). Якщо загальні втрати маржинального доходу від ефекту ціни становлять 75 тис. грн, то для їхньої компенсації підприємству необхідно до датково виробити і реалізувати 3,75 тис. виробів (75 : 20).

Величину мінімальної зміни обсягу продажу, яка забезпечує той самий дохід, що підприємство отримувало до зміни ціни, можна визначити за формулами:

а) у відсотках:

(3.1)

де — беззбиткова зміна продажу за рахунок зміни ціни, %;

— зміна ціни виробу (+ підвищення, — зниження), грн;

Цн — нова ціна (ціна після зміни), грн;

3В — змінні витрати на одиницю продукції, грн.

Знак «мінус» у чисельнику формули показує, що між зміною ціни та обсягом продажу існує обернена залежність.

б) в абсолютному виразі ця величина () може бути визна чена таким чином:

(3.2)

де Кб — базовий обсяг продажу, тобто до зміни ціни, шт. У нашому прикладі беззбитковий приріст продажу дорівнюва тиме:

у відсотках:

а в абсолютному виразі:

,

Результати розрахунків з досягнення беззбитковості наведені в табл. 3.1.

Таблиця 3.1

ДОСЯГНЕННЯ БЕЗЗБИТКОВОСТІ ПРИ ЗМЕНШЕННІ ЦІНИ НА 5 грн

|

Показник |

Варіант |

|

|

Ббазовий |

після зниження ціни |

|

|

Ціна одиниці продукції, грн |

40 |

35 |

|

Зменшення ціни, |

|

|

|

а) грн |

— |

5 |

|

б)% |

— |

12,5 |

|

Змінні витрати на одиницю продукції, грн |

15 |

15 |

|

Питомий маржинальний дохід, грн |

25 |

20 |

|

Беззбитковий приріст продажу, |

|

|

|

а)% |

— |

25 |

|

б) тис. шт. |

— |

3,75 |

|

Загальний обсяг продажу, тис. шт. |

15,0 |

18,75 |

|

Сума маржинального доходу, тис. грн |

375,0 |

375,0 |

Таким чином, щоб виправдати зниження ціни на 5 грн (12,5 %), підприємству необхідно, як мінімум, збільшити обсяг реалізації на 25 %, або на 3,75 тис. виробів. При цьому величина маржинального доходу не зміниться.

Безумовно, якщо фактичний приріст обсягу продажу переви щить величину беззбиткового приросту, то підприємство отримає додатковий прибуток. Його величину можна визначити шляхом множення маржинального доходу з одиниці продукції на різницю між фактично досягнутим обсягом продажу та його беззбитко вою величиною:

(3.3)

де — приріст прибутку, грн;

Кф і Кбез. -- відповідно фактичний і беззбитковий прирос ти обсягів реалізації, шт.

Припустимо, що в нашому прикладі в результаті зниження ці ни фактичний обсяг продажу збільшився на 4 тис. шт. У цьому випадку приріст доходу дорівнюватиме 5 тис. грн [(35 - 15) х (4 -3,75)].

На практиці підприємства можуть проводмти як активну цінову політику, яка передбачає попереднє вивчення та аналіз багатьох ринкових факторів і відіграє першорядну роль в реалізації стратегічних намірів підприємства, так і пасивну цінову політику – слідування за лідером чи за конкурентами, орієнтуючисьтільки на свої витрати, а не на цінність товару для споживоча.

2. Основні принципи формування цінової політики підприємства в умовах ринкової економіки:

1. Забеспечення відповідності напрямів і змісту цінової політики напрямам і змісту економічної політики підприємства загалом.

2. Цінова політика має формуватись з урахуванням кон’юктури ринку відповідних товарів і змін, що відбуваються.

3. Цінова політика має розроблятись виходячи з видів і форм збуту, кількості каналів збуту, форми реалізації кінцевим споживачам.

4. Гнучкість політики ціноутворення. В умовах насиченості ринку, виробник повинен швидко реагувати на зміни кон’юктури ринку.

5. Розробка цінової політики залежно від якості товару та ступеню його новизни для споживача.

6. Урахування різних чинників, передусім зовнішніх, що не належать від підприємства і впливають на його цінову політику. У цьому разі важливо визначити ці чинники і спрогнозувати їх зміни в майбутньому.

3. Складовою частиною політики цін є розроблення цінової стра тегії підприємства. Стратегія ціноутворення — це основні напря ми, заходи та методи, за допомогою яких може бути досягнута ви значена мета цінової політики. Проблема визначення ціни має особливе значення, коли розпочинається випуск принципово нової продукції, коли обставини вимушують змінювати ціни внаслідок надходження на ринок дешевших товарів і т. д. Фахівці вважають, що встановлення ціни це не разовий акт, а процес, який триває протягом усього ринкового життя товару. Тому підприємство з метою прийняття правильного рішення щодо встановлення ціни на свою продукцію, має розробляти стратегію ціноутворення.

Існує багато цінових стратегій, які можна об'єднати в три групи:

— стратегія низьких цін;

— стратегія високих цін;

— стратегія нейтральних (середніх) цін.

Кожна з перелічених груп об'єднує різні види конкретних стратегій. Типовими видами першої групи є стратегія виживання та стратегія цінового прориву. Стратегія виживання стає основ ною метою для підприємства, коли ринок його товару перенаси чений і на ньому панують сильніші конкуренти за обсягами ви робництва, витратами та якістю продукції. У таких умовах, для

забезпечення реалізації і на цій основі, як мінімум, відшкодуван ня своїх витрат, підприємство має спиратись на низькі ціни в на дії на позитивну реакцію покупців. Іншими словами, щоб вижи ти, необхідно йти на цінові знижки і відповідно на зменшення величини прибутку.

Але така стратегія не може бути довгостроковою. Для того, щоб відійти від неї, необхідно зміцнити своє становище на ринку, але досягти цього тільки за допомогою цін неможливо. Тому під приємству необхідно проводити активну інвестиційну політику, яка спрямована на технічне переозброєння виробництва і розроб лення нових конкурентоспроможних варіантів продукції. У кін цевому підсумку така стратегія не виключає можливість частко вого або повного перепрофілювання підприємства з метою вихо ду на сприятливіші ринки.

Стратегію цінового прориву (проникнення) вибирає підпри ємство, коли в нього з'явилися можливості до значного змен шення витраті підвищення якості продукції. Спираючись на низькі ціни, підприємство має можливість суттєво збільшити обсяг реалізації і тим самим витиснути з ринку слабших конкурентів.

Ефективність стратегії низьких цін залежить від трьох чинни ків. По-перше, від еластичності попиту. Чим вище його еластич ність, тим у більшій мірі негативний ефект від зниження ціни бу де компенсуватися позитивним впливом ефекту масштабу. Ін шими словами, успішна реалізація стратегії низьких цін залежить від наявності значної кількості потенційних покупців, які згодні купити товар за нижчою ціною.

По-друге, від структури витрат на виробництво та реалізацію продукції. Стратегія низьких цін найдоцільніша за умов, коли в ціні товару частка змінних витрат незначна, а її основу складає маржинальних дохід. Завдяки значній величині питомого маржиналь ного доходу, для компенсації втрат доходу від зменшення ціни по трібен відносно незначний приріст обсягу продажу.

По-третє, ефективність стратегії низьких цін залежить від рів ня конкуренції. Успішність стратегії низьких цін може бути за безпечена лише, коли конкуренти з певних причин не зможуть відповісти аналогічним зменшенням ціни на свою продукцію. До таких причин можна віднести:

значну перевагу лідера в можливостях зменшення ціни, що стримує конкурентів вступати з ним у «цінову війну»;

небажання конкурентів реагувати на зменшення ціни, унаслі док незначних розмірів сегмента ринку, де діє така ціна;

відсутність на ринку значної конкуренції.

Крім того, позитивною стороною стратегії є те, що низькі ціни непривабливі для існуючих та потенційних конкурентів.

Водночас проведення стратегії, що спрямована на завоювання ринку, пов'язане з певною небезпекою. Вона виникає в тому ви падку, коли попит на новий товар, що з'явився на ринку, значно перевищує виробничі можливості підприємства. У цьому разі воно не зможе повністю задовольнити попит, що викличе появу на рин ку аналогічних товарів конкуруючих фірм навіть за меншу ціну.

Найпоширенішими видами стратегії високих цін є стратегія «знімання вершків» та стратегія лідерства за якістю товару.

Сутність стратегії «знімання вершків» полягає в тому, що спочатку на продукцію встановлюється максимально можлива ціна, за якою вона продається на певному сегменті ринку. Після того, як збут за даною ціною почне скорочуватись, підприємство поступово зменшує ціну з метою приваблення нових клієнтів. Це дає змогу в кожному сегменті ринку отримати максимальну ве личину прибутку.

Стратегію лідерства за якістю товару може використовувати підприємство, коли воно має сприятливі умови для впровадження досягнень науково-технічного прогресу. Це дає можливість йому випереджати конкурентів у виробництві нової високоякісної! продукції. У таких умовах встановлення підприємством високих цін на свої товари зумовлюється необхідністю відшкодування І значних витрат, які пов'язані з проведенням науково-дослідних і конструкторських розробок.

Ефективність стратегії високих цін також залежить від трьох чинників: еластичності попиту, структури витрат та рівня конкуренції.

Дана стратегія ефективна, якщо товар орієнтований на такий І ринок, де, як правило, попит нееластичний. Це ринок багатих по купців, котрих більше цікавить унікальність та якість продукції,! ніж її ціна. Тому вони згодні заплатити за товар ціну, яка більша,! ніж ринкова.

Другий чинник — це витрати. Стратегія високих цін найефективніша відносно товарів, у цінах яких основну частку складають •• змінні витрати. У цьому випадку навіть незначне підвищення ці ни веде до істотного збільшення маржинального доходу, який буде компенсувати втрати доходу від падіння обсягів продажу.!

Третьою умовою ефективності стратегії високих цін є наявність у підприємства певних, захисних бар'єрів які. не дають, змо гу конкурентам проникнути на його сегмент ринку. До основних стримуючих бар'єрів належать:

— захист товарів патентами;

— обмеженість можливостей у конкурентів для розроблення та освоєння аналогічної продукції;

— висока репутація фірми;

— володіння - ефективнішими каналами збуту. Установлення високого первісного рівня цін має також для

підприємства дві важливі переваги. По-перше, у випадках допу щення помилок у розрахунках завжди можна зменшити завищену ціну, по-друге, стратегія високих цін створює в покупців образ товару високого гатунку.

До третьої групи цінових стратегій належить стратегія ней трального ціноутворення, за якої ціни встановлюються на серед ньому рівні, що склався на ринку. У цьому випадку значення ці ни як інструменту цінової політики підприємства не має великого значення. Вибір такої стратегії зумовлюється тим, що підприєм ство не має можливостей установити на продукцію високу ціну, тому що вона не вирізняється високими споживчими властивос тями або на ринку відсутні покупці, які б змогли заплатити за то вар найвищу ціну. З іншого боку, якщо підприємство новачок і тільки вийшло на певний ринок, то воно не завжди може застосу вати стратегію цінового прориву. Реалізація продукції незнайо мої фірми за низькою ціною, з одного боку, може бути сприйнята покупцями як свідчення невисокої якості товару, а з іншого, не одмінно викличе негативні дії конкурентів проти неї. Таким чи ном, нейтральне ціноутворення є вимушеною стратегією для під приємства, яке працює на ринку, де попит істотно залежить від і рівня цін, а конкуренти готові застосувати проти нього засоби «цінової війни».

Поряд із взаємозамінними товарами при розробці цінової стратегії підприємства необхідно враховувати і наявність взаємо доповнюючих виробів. Прикладами таких товарів може бути комп'ютер і принтер, тенісна ракетка і .м'яч. При обґрунтуванні цінових рішень щодо зміни ціни на такі вироби можна викорис тати попередню логіку розрахунків, у яких при визначенні реаль ної величини маржинального доходу, показники потрібно не від німати, а підсумовувати.

Існує деяка особливість установлення цін на взаємодоповню ючі товари, які не можуть використовуватись окремо, наприклад, магнітофон та аудіокасети, фотоапарат і плівка, станок для голін ня і лезо. У цьому випадку стратегія ціноутворення основних то варів (наприклад, фотоапаратів, станків для гоління) полягає у встановленні на них, як правило, низьких цін, а на доповнюючі речі (фотоплівка, лезо) — високих. Реалізуючі основний товар за невисокими цінами, підприємство збільшує свої доходи за раху нок продажу доповнюючих речей, що в ряді випадків дає змогу успішно протидіяти конкуренції. Так, якщо конкуренти вироб ляють лише основний товар, наприклад, фотоапарати, і не виго товляють власну плівку, то вони змушені для одержання тієї ж величини доходу встановлювати на свою продукцію вищі ціни, що ускладнює її реалізацію.

Цінова стратегія підприємства не може бути сталою. Підпри ємство має контролювати ринкову ситуацію, оцінювати міцність своїх позицій і при необхідності вносити зміни в стратегію фор мування цін.

4. Ефективним інструментом цінової стратегії підприємства є система цінових знижок. Головна мета застосування цінових зни жок полягає у створенні додаткових стимулів для покупців у придбанні товарів. Розмір знижок залежить від характеру угод, умов поставок та платежів, кон'юнктури ринку на момент підпи сання контрактів, якісних характеристик товару та інших чинників.

У практиці встановлення цін найбільшого поширення набули такі види цінових знижок: за кількість придбаної продукції, за швидкість платежів, сезонні, дилерські, знижки за комплексну за купку товарів, товарообмінний залік та ін.

Знижка за кількість придбаної продукції — це зменшення ціни для покупця, який купує партію товару, розмір якої перевищує певну величину. Така знижка, як правило, встановлюється у від сотках зменшення номінальної (прейскурантної) ціни або в нату ральних одиницях товару, який може бути наданий безкоштовно. Надання кількісної знижки пояснюється тим, що продаж товарів великими партіями веде до зменшення реалізаційних витрат, які пов'язані з організацією продажу, транспортуванням продукції та її зберіганням. Тому величина цих знижок має не перевищувати суми економії витрат продавця, яка викликана реалізацією товару значними партіями.

Знижки за кількість придбаної продукції діляться на звичайні та кумулятивні. Звичайна знижка встановлюється окремо на кож ну партію товару і не залежить від обсягу попередніх або наступ них продажів. Схема звичайної знижки дуже проста і може, на приклад, мати такий вигляд: при разовій партії товару до 500 шт. знижка покупцю не надається, від 501 до 600 шт. — знижка ста новить 10 % ціни, від 601 до 700 шт. — 15 % і т. д.

Визначаючи мінімальну партію товару, при перевищенні якої буде надана знижка, можна використовувати формулу беззбитко вості зміни продажу внаслідок зменшення ціни (6.1). При цьому межею кількісної знижки по кожній партії товару є сума економії, яка отримана від її реалізації. Але встановити конкретну ве личину економії від продажу тієї чи іншої партії товару досить складно, а в деяких випадках (при значному асортименті) прак тично неможливо. За цих умов, спираючись на зазначену форму лу, можна визначити величину закупки і відповідну їй знижку, яка навіть принесе продавцю додатковий прибуток від реалізації такої партії товару. Одержання прибутку в цьому випадку дося гається тим, що падіння доходу від зниження ціни буде перекри ватися прибутком від збільшення обсягу продажу, яке викликане введенням знижки.

При обгрунтуванні розміру партії товару та величини цінової знижки необхідно враховувати, що покупцю не завжди вигідно купувати продукцію значними партіями, тому що це веде до збіль шення поточних витрат на її зберігання. Тому в ряді випадків

Таблиця 3.1

ШКАЛА ЗНИЖОК

|

Величина разової партії товару, тис. шт. |

Знижка з ціни |

% |

|

до 15,5 |

0 |

|

|

15,51—16,31 |

2 |

|

|

16,32—17,21 |

5 |

|

|

17,22— 18,57 |

8 |

|

|

понад 18,57 |

12 |

|

застосування звичайних кількісних знижок за великий обсяг ра зової закупки-втрачає свою стимулюючу роль. "У цьому випадку ефективніше застосовувати кумулятивні знижки, які заохочують придбання продукції навіть незначними партіями. Кумулятивна знижка (яка називається також бонусною, або знижкою за обо рот) надається постійним покупцям в разі придбання ними за пев ний період партії товару, що перевищує встановлену угодою межу. Така знижка враховує не тільки величину знову придбаної партії продукції, а весь обсяг попередніх закупок. Тому сума оплати за придбання кожної нової партії товару перераховується з урахуванням зростаючих розмірів знижок.

Розглянемо механізм застосування кумулятивних знижок на прикладі шкали зображеної на табл. 3.2.

Таблиця 3.2

ШКАЛА КУМУЛЯТИВНИХ ЗНИЖОК

Припустимо, що підприємство реалізувало покупцю визначе ну угодою мінімальну партію товару в розмірі 5 тис. шт. за ціною 40 грн за одиницю. З урахуванням 8 % знижки вартість одиниці

товару становить 36,8 грн, а за всю партію було сплачено 184 тис. грн. Після реалізації даного товару покупець вирішив придбати додатково 1,5 тис. шт. за умови 10 % знижки з ціни. Якщо б зниж ка не була кумулятивна, а звичайна, то ціна одиниці товару но вої партії становила б 36 грн, а за неї потрібно було б сплатити 54 тис. грн. Але знижка має накопичувальний характер і тому роз рахунок із продавцем має здійснюватись за ціною 36 грн із ура хуванням кількості попередньо придбаної продукції.

За цих умов за весь придбаний товар у розмірі 6,5 тис. шт. по купець повинен сплатити 234 тис. грн (36 • 6500). Ураховуючи, що за першу партію він уже сплатив 184 тис. грн, нова партія то вару йому коштуватиме тільки 50 тис. грн (234 - 184). Тоді ціна одиниці продукції нової партії буде дорівнювати не 36, а лише 33,3 грн (50 : 1,5), що забезпечить покупцю отримання додатко вої економії від закупівлі цієї партії товару в розмірі 4 тис. грн. Таким чином, застосування кумулятивних знижок дає змогу ку пувати нові партії товару на дедалі вигідніших умовах.

Кумулятивні знижки найбільшого поширення набули при реа лізації продуктів харчування короткого терміну зберігання, де яких дорогих споживчих товарів, а також машин та устаткування, що рідко купуються у значній кількості.

Поряд з кількісними знижками в ринкових умовах широко ви користовуються знижки за швидкість платежів. Вони надаються покупцю, який оперативно сплачує рахунки, тобто раніш встанов леного угодою кінцевого терміну. Знижка за швидкість платежів складається з трьох елементів: розміру самої знижки, періоду її дії та кінцевого терміну сплати вартості придбаного товару, якщо покупець не використав надану можливість в отриманні знижки. У країнах з ринковою економікою типовим прикладом у контрак тах на поставку товарів є умова «2/10 нетто ЗО». Це означає, що платежі мають бути проведені протягом ЗО календарних днів з моменту отримання товару. Але покупцю буде надана знижка в розмірі 2 %, якщо він розрахується за продукцію протягом пер ших 10 днів.

Величина знижок за швидкість платежу, як правило, визнача ється рівнем банківської процентної ставки за кредити на понов лення обігових коштів. Звичайно, якщо виробник не отримає своєчасно гроші за реалізований товар, то він буде вимушений поповнювати свої обігові кошти за рахунок банківського креди ту. У цих умовах прискорення оплати зменшує необхідність за лучення кредитів, що забезпечує певну економію внаслідок зни ження сум процентних платежів.

Величина знижки за швидкість платежів (3) визначається за формулою:

(3.4)

де БС — банківська ставка за кредит, %;

Д — кількість днів, на які скорочується оплата за товар у по рівнянні з кінцевим терміном розрахунків;

365 — кількість днів у році.

В нашому прикладі 2 % знижка буде надана покупцю, якщо розрахунковий термін (30 днів) скоротиться як мінімум на 20 днів. За цих умов ставка за банківський кредит становитиме трохи біль ше 36 % річних, що значно перевищує вартість кредиту в більшос ті розвинутих країн.

Таким чином, застосування знижок за швидкість платежів прискорює надходження коштів за реалізовану продукцію та скорочує витрати продавця, які пов'язані зі стягненням дебітор ської заборгованості.

Сезонні знижки встановлюються для споживачів, які купують товари в міжсезоння. Такі знижки стимулюють попит на позасезонні товари, що дає змогу продавцю підтримувати стабільний рівень їхнього виробництва та продажу протягом року. Величина сезонної знижки визначається витратами продавця та покупця на зберігання відповідно виробленої та завчасно придбаної продук ції до початку сезону її реалізації. Тому величина наданої вироб ником сезонної знижки не може перевищувати суму витрат від зберігання товару на своєму складі. Водночас така знижка має забезпечувати покупцю більшу економію, ніж витрати на збері гання товару до початку зростання сезонного попиту на нього. При цьому сезонна знижка може бути диференційована за часом. Чим раніш до настання сезону починається продаж товару, тим на більшому рівні має бути встановлена знижка.

Дилерські знижки надаються виробниками своїм постійним представникам або посередникам за виконання операцій з реалі зації продукції споживачам. Найчастіше такі знижки застосову ють при реалізації автомобілів, тракторів та нестандартного об ладнання. Так, у країнах з ринковою економікою дилерські зниж ки на автомобілі коливаються залежно від марки машини і станов лять у середньому 15—20 % роздрібної ціни.

Деякі фірми, які реалізують взаємодоповнюючі товари, вико ристовують спеціальні знижки, що надаються покупцям при комп лексній закупці (наприклад, комп'ютери та програмне забезпечення). Сутність такої знижки полягає в тому, що ціна кожного з виробів у складі набору встановлюється на меншому рівні, ніж коли вони продаються окремо. Якщо фірма реалізує набори това рів власного виробництва (наприклад, станок для гоління та ле за), то величина знижки може бути визначена на основі розгляну того вище зіставлення ефектів ціни та масштабу. У разі форму вання наборів, що складаються з продукції власного виробництва та інших фірм (наприклад, копіювальна техніка та папір до неї), розмір знижки зумовлюється величиною отриманої знижки від продавця доповнюючого товару.

Особливим видом цінових знижок є товарообмінний залік, тобто зменшення ціни нового товару для покупця за умови зда вання ним раніш придбаної і вже застарілої моделі даної фірми. Деякі підприємства з метою збільшення обсягів продажу своєї продукції встановлюють на аналогічні вироби конкуруючих фірм більші знижки, ніж на товари власного виробництва. Товарооб мінний залік набув найбільшого поширення в торгівлі автомобі лями, телевізорами та іншими виробами довгострокового вико ристання.

Поряд з окремим застосуванням перелічених знижок, можуть встановлюватись і складні знижки, які одночасно поєднують різ ні їхні види.

Значно рідше в практиці ціноутворення використовуються надбавки, які можуть установлюватись за вищу якість продукції, прискорення її виготовлення, термінову доставку, тобто за вико нання додаткових вимог споживача до товару. До них також на лежать надбавки (знижки) на продукцію добувних галузей (ву гілля, нафту), де якісні характеристики товарів мають значну ди ференціацію, зумовлену природними чинниками. У цих умовах ціна встановлюється на продукцію з певними нормативними показниками якості, а перехід від ціни базового варіанта до інших здійснюється за допомогою надбавок або знижок. Так, в Україні оптові ціни на вугілля встановлені за якістю, що відповідає серед ній нормі вмісту в ньому золи, вологи та сірки. У випадку, коли фактичні показники не відповідають зазначеним нормам, то за кож ний відсоток перевищення (зниження) у вугіллі, наприклад, золи, до оптових цін застосовується надбавка (знижка) в розмірі 2,5 %.

ПІДСУМОК

Цінова політика — це діяльність підприємства, що спрямова на на досягнення його головної мети за допомогою цін. Як пра вило, вирізняють три основні завдання ціноутворення:

• збільшення продажу;

• отримання найбільшого прибутку;

• збереження існуючого становища.

На практиці підприємства можуть проводмти як активну цінову політику, яка передбачає попереднє вивчення та аналіз багатьох ринкових факторів і відіграє першорядну роль в реалізації стратегічних намірів підприємства, так і пасивну цінову політику – слідування за лідером чи за конкурентами, орієнтуючисьтільки на свої витрати, а не на цінність товару для споживоча.

Стратегія ціноутворення — це основні напря ми, заходи та методи, за допомогою яких може бути досягнута ви значена мета цінової політики.

Існує багато цінових стратегій, які можна об'єднати в три групи:

— стратегія низьких цін;

— стратегія високих цін;

— стратегія нейтральних (середніх) цін.

Кожна з перелічених груп об'єднує різні види конкретних стратегій.

Ефективним інструментом цінової стратегії підприємства є система цінових знижок. Головна мета застосування цінових зни жок полягає у створенні додаткових стимулів для покупців у придбанні товарів. Розмір знижок залежить від характеру угод, умов поставок та платежів, кон'юнктури ринку на момент підпи сання контрактів, якісних характеристик товару та інших чинників.

У практиці встановлення цін найбільшого поширення набули такі види цінових знижок: за кількість придбаної продукції, за швидкість платежів, сезонні, дилерські, знижки за комплексну за купку товарів, товарообмінний залік та ін.

БЛІЦ-ОПИТУВАННЯ

1. В чому полягає необхідність розробки цінової політики підприємства в умовах ринкової економіки ?

2. Дайте характеристику активної і пасивної цінової політики.

3. Назвіть основні принципи формування цінової політики підприємства.

4. Чому при розробці цінової політики підприємства слід ураховувати стадії життєвого циклу товару.

5. Назвіть основні види цінових стратегій підприємства та дайте їх характеристику.

6. Назвіть основні види цінових знижок та в яких випадках вони застосовуються.

ЛІТЕРАТУРА

Л.9 с. 42-48

Л.10 с. 78-84

PAGE 14

ЦІНОВА ПОЛІТИКА ПІДПРИЄМСТВА