Сутність, призначення та позиціювання облікової системи в системі управління підприємством

10

Тема 1. Сутність, призначення та позиціювання облікової системи в системі управління підприємством

1. Поняття облікової системи та її місце в системі управління підприємством.

2. Принципи побудови і функціонування облікової системи.

3. Вимоги до облікової системи та завдання, що повинні вирішуватися нею в системі управління підприємством.

4. Принципова структура облікової системи.

Основна література: [ 1, 2, 3, 4, 5] Додаткова література: [ 6, 7, 8, 9, 10]

1. Поняття облікової системи та її місце системі управління підприємством.

В обліковій термінології поряд з категорією “система бухгалтерського обліку” застосовують термін “облікова система”. У праці [ 1 ] подані визначення “системи бухгалтерського обліку” різних авторів, за якими така система:

має за мету надання інформації для управління підприємством;

розглядається як інформаційна система, що є забезпечуючою до системи управління підприємством;

ототожнюється з “обліковою системою” як мовний зворот.

Інші визначення “системи бухгалтерського обліку”, що даються з позицій методології, організації обліку, а також використання у його вивченні методів інших наукових дисциплін подані у праці [ 5 ]. Особливості визначень полягають у тому, що “система бухгалтерського обліку” подається як:

система спостереження, вимірювання, класифікації господарських фактів, їх

відображення і співвимірювання, узагальнення в структурі бухгалтерських

рахунків для управління господарською діяльністю;

модель ретроспективного відображення кругообігу господарських засобів та їхніх джерел, як господарських фактів, з використанням методу бухгалтерського обліку;

система записів на бухгалтерських рахунках за їхньою змістовною внутрішньою сутністю, що визначена господарськими фактами (процесами, операціями);

певний порядок побудови синтетичного й аналітичного обліку;

система в категоріях теорії систем або теорії інформації, теорії кібернетики, теорії управління.

Усі визначення можна поділити на дві частини: перша відображатиме погляд ззовні, тобто позиціювання обліку в системі управління, а саме, його інформаційно-сприймаючу та інформаційно-забезпечуючу функції; друга відображатиме внутрішній погляд (“ із середини”), що базується на методологічній основі функціонування і розвитку бухгалтерського обліку задля реалізації вимог (запитів) системи управління. Бухгалтерський облік виступає підсистемою системи управління, що збирає і реєструє інформацію про об’єкт управління та в потрібній інтерпретації надає облікову інформацію суб’єктові управління. Здійснення процесу інформаційного обслуговування суб’єкта (посадової особи конкретного рівня управління) забезпечує фахівець з бухгалтерського обліку, використовуючи можливості своєї системи.

Таким чином, проявляються два погляди на бухгалтерський облік як систему: перший від суб’єкта-користувача облікової інформації; другий від суб’єкта-фахівця (обліковця), що забезпечує функціонування системи. Підтвердженням цього є теза про те, що: „Розроблення облікової інформації не кінцева мета, а лише частина облікової функції системи. Важливим завданням є створення такого засобу передавання інформації конкретним користувачам, що дає змогу їм правильно сприйняти останню й зрозуміти її потенційну корисність. Це насущне завдання, оскільки в разі невдалого подання даних навіть дуже цінна інформація може втратити вагу. Через це успіх у здійсненні відповідної функції багато в чому залежить від правильної побудови комунікаційних процесів. Як одиниця комунікації обліковець несе відповідальність за формування облікових показників і передавання їх користувачам. Для цього він має передусім визначити тип необхідних для реципієнтів блоків інформації, оскільки лише потреба в останній є, по суті, виправданням для встановлення комунікації. Як елемент інформаційної системи обліковець виконує водночас функції джерела інформації, передавача, користувача блоків, які забезпечують “обіг” інформації за допомогою різноманітних механізмів зворотного зв’язку. Як комунікаційна одиниця користувач облікової інформації поєднує в собі всі частини комунікаційної системи. Він виконує дві першочергові функції: інтерпретує облікову інформацію й використовує її.” [ 5, С.16-17 ].

У цьому контексті категорію “система бухгалтерського обліку” можна доповнити категорією “облікова система”, в якій інтегруватимуться два зазначених вище погляди, що надасть бухгалтерському обліку якості системи (підсистеми), яка повністю задовольняє потреби системи управління. Сама ж категорія “системи бухгалтерського обліку” є глибоко опрацьованою як в науковій сфері, так і в практичному бухгалтерському середовищі. ЇЇ можна вважати професійно-орієнтованою та такою, що складає змістовну сутність сфери професійної бухгалтерської діяльності. Підтвердженням цього є закріплення терміну “система” в Законі “Про бухгалтерський облік та фінансову звітність в Україні” в контексті розробки системи внутрішньогосподарського (управлінського) обліку і звітності на підприємстві [ 3, ст.8, п.5 ].

Облікова система підприємства об’єднуватиме в собі його бухгалтерський облік й управління (системи бухгалтерського обліку і управління (менеджменту

В праці [ 1, С.18 ] подано визначення облікової системи як виду “…складної штучної організаційної системи, створеної людьми, які визначають процес її функціонування з метою отримання інформації та досягнення певних господарських результатів. Елементами організаційної системи виступають завдання, люди та економічні ресурси. Обирають елементи із сукупності альтернативних варіантів – за формою ведення обліку, формою побудови бухгалтерської служби, типом структури апарату бухгалтерії, методами оцінки ресурсів тощо. Між обраними елементами виникають зв’язки та обмін інформацією. Такий вибір здійснюється з урахуванням мінливості зовнішнього середовища, особливостей фінансово-господарської діяльності та затверджується наказом про облікову політику підприємства ”. Таке визначення відображає організаційний аспект обліку та оформлення організації системи обліку в обліковій політиці, тобто на професійному бухгалтерському рівні. На практиці організаційна структура системи обліку пов’язується з організаційною структурою системи управління підприємством, утворюючи симбіоз структурних елементів, які інтегрують в собі облікову функцію з іншими для вирішення завдань управління. Структурні елементи матимуть синтетичну природу нової якості і об’єднуватимуть в собі елементи організаційної системи, зазначені вище автором праці [ 1 ].

Нова системна якість обліку втілюватиметься в інтегрованій структурній одиниці “облікової системи”. Таку структурну одиницю назвемо “інформаційним постом”. У ній міститиметься фактична інформація про хід про хід господарської діяльності та інша інформація, необхідна користувачеві облікової інформації певної ланки управління. Інформація в пості опрацьовуватиметься відповідно до облікового процесу (як складового управлінського процесу) та структуруватиметься для потреб управління. Інформаційні зв’язки між постами продиктовані інформаційними потоками, що супроводжують господарські процеси в просторі та отриманням динамічної і статичної інформації про господарську діяльності в часі. Інформаційний (обліковий) пост представлятиме собою середовище опрацювання інформації за правилами бухгалтерського обліку. Функціонер поста (користувач) виконуватиме зберігання, обробку, передавання, використання облікової інформації в межах технології реалізації своїх функцій.

Властивості інформаційних постів як структурних елементів облікової системи підприємства проявлятимуться в таких аспектах:

в організаційному – це ідентифікація поста як робочого місця (зони) працівника, який виконує облікові функції;

у функціональному – це сукупність облікових функцій конкретної посадової особи;

у технологічному – це виконання певної роботи працівником, в межах своїх функціональних обов’язків, з використанням інструментальних засобів опрацювання облікової інформації;

в алгоритмічному – це змістовна формалізована послідовність дій з опрацювання облікової інформації, виконання якої за певним порядок дозволяє досягати функціонального результату;

у технічному – це сукупність технічних засобів опрацювання облікової інформації;

в інформаційному – це сукупність облікових даних структурованих у просторі і часі, систематизованих за ознаками інформаційних потреб, та їхніх зв’язків з даними інших функцій управління.

Нова якість бухгалтерського обліку як облікової системи, що є підсистемою системи управління, може бути реалізована за умови застосування новітніх інформаційних технологій, тобто, як автоматизована (комп’ютеризована) інформаційна система. В праці [ 5, С.15-16 ] зазначено: „Процес автоматизації бухгалтерського обліку має розвиватися за умови комплексного, системного та цілеспрямованого підходу з орієнтацією на потреби відповідної ланки управління підпри�ємства.

Система керування має виконувати провідну роль в організа�ції бухгалтерського обліку, що є забезпечувальною ланкою у фі�нансово-господарській діяльності підприємства. Бухгалтерський облік доповнює інші інформаційні системи, причому основну час�тину вхідної інформації він дістає безпосередньо з останніх. Пе�ретворившись на одну з кількох таких підсистем, взаємозв'яза�них як на рівні вирішення завдань, так і на рівні всієї інформа�ційної системи підприємства, бухгалтерський облік відіграє одну з основних функцій управління в разі застосування автоматизованих систем. Успіх у її здійсненні при цьому істотно залежить від правильного встановлення взаємозв'язків завдань.

У разі комплексного підходу до організації бухгалтерського обліку в умовах автоматизованої обробки інформації відбуваєть�ся перехід від організації окремих елементів до впорядкування цілісних наборів елементів інформаційних систем, а також нала�годження взаємозв'язків між окремими підсистемами й комплек�сами завдань.” Підтвердженням важливості та пріоритетності розвитку інформаційної облікової системи є те, що практично всі інформаційні системи підприємств почали розвиватися як облікові бухгалтерські системи [ 2, С.312 ].

2. Принципи побудови і функціонування облікової системи (ОС).

Організаційні принципи.

Принцип цілісності передбачає розгляд системи як об'єкта, як єдності, якість котрої не зводиться до властивості будь-якої з окремих частин, що утворюють її. Цілісність обліку системи як об'єкта виявляється у двоїстому (подвійному, балансовому) уза�гальненні господарських фактів — явищ та процесів. Означений принцип дає змогу розв'язувати глобальні завдання, такі, як на�приклад, збір даних про матеріали, стан розрахунків з постачаль�никами і т. ін.

Принцип усебічності передбачає врахування всіх внутрішніх зв'язків і відносин системи, усіх факторів, що впливають на її функціонування. Принцип усебічності системного підходу тісно пов'язаний з комплексним підходом до вивчення об'єкта пізнання: об'єкт (у даному разі ним є облікова система) розглядають як ціле і в ньому досліджу�ють внутрішні зв'язки

ність процесів, які відбуваються в економіці. Усе це зумовлює появу багатьох внутрішніх і зовнішніх зв'язків. Тому за систем�ного підходу як окремий об'єкт організації розглядають структу�ру зв'язків між елементами системи, між системою і суміжними, такими, що взаємодіють з нею, системами (наприклад плануван�ням, нормуванням, фінансами, регулюванням, контролем та ана�лізом).

Принцип субординації передбачає необхідність побудови ієрархії елементів та відносин за чітко визначеними критеріями (мобільність, адекватність тощо).

Основним критерієм для системи є адекватність організаційної та технологіч�ної структур господарства. Наприклад, облік матеріалів будуєть�ся адекватно організації складського господарства: за кожною матеріально відповідальною особою, місцем зберігання матеріа�лів; облік витрат на виробництво — за цехами, дільницями, бри�гадами, продукцією (виробами, роботами, послугами, групами виробів тощо); облік витрат на управління — за рівнями остан�нього, структурами, підрозділами.

Принцип динамічності встановлює, що всі характеристики системи слід розглядати не як постійні, а як такі, що змінюються до своєї протилежності.

Динамічність бухгалтерського обліку зумовлена постійним удосконаленням форм і методів його організації, розвитком форм виконання розрахунків, системи рахунків, застосуванням нових методів обліку ресурсів, затрат на виробництво й калькулювання собівартості продукції. Принцип динамічності передбачає досить гнучкі зв'язки всередині підприємства між його функціональни�ми підрозділами для здійснення контролю й аналізу.

Принцип випереджувального відображення означає постійну наявність проблем, розв'язання яких продиктоване часом, а отже, потребує прогнозування найімовірнішого стану всіх систем у май�бутньому. Щодо системи бухгалтерського обліку це означає впро�вадження нормативного методу обліку витрат на виробництво.

Принцип системотвірних відносин потребує визначення са�ме тих зв'язків між частинами (елементами) системи, які забез�печують її цілісність, існування та розвиток. У цьому аспекті ці�лісність бухгалтерського обліку забезпечується прийомами дво�їстості (подвійності), тобто відображенням господарських фактів — явищ і процесів (балансовим узагальненням, бухгалтерською ко�респонденцією рахунків, проведенням), ієрархічною диференціа�цією рахунків (синтетичні, аналітичні, субрахунки різного порядку).

Загальносистемні принципи.

принцип системності, за яким під час декомпозиції ОС повинні визначатись такі зв’язки між структурними елементами системи, які забезпечують цілісність ОС та її взаємодію з іншими системами;

принцип сумісності, який полягає у забезпеченні зв’язків з іншими системами через інформаційні інтерфейси;

принцип стандартизації (уніфікації), яким забезпечується раціональне використання під час створення ОС типових, уніфікованих та стандартизованих елементів (проектних рішень, пакетів прикладних програм, комплексів, компонентів);

принцип ефективності, дотримання якого означає досягнення оптимального співвідношення між затратами й ефектом від автоматизації.

.

Основні принципи побудови та функціонування облікової системи як системи автоматизованих робочих місць ( АРМ).

Визначальним принципом побудови АРМ бухгалтерів є принцип проблемної орієнтації. В широкому розумінні він означає орієнтацію АРМ на розв’язання певного класу задач, які об’єднані загальною технологією опрацювання інформації, спільністю режимів роботи й експлуатації. У вузькому розумінні проблемна орієнтація – це орієнтація на автоматизацію функцій бухгалтерського працівника певної посади.

На практиці цей принцип застосовують під час створення проблемно-орієнтованих комплексів, до складу яких входять спеціалізовані (функціонально-орієнтовані) АРМ бухгалтера відповідних ділянок обліку. За основу побудови спеціалізованих АРМ беруть базовий АРМ, в який повинні бути закладені принципи уніфікації та стандартизації програмних модулів і технічних процесів опрацювання даних.

Найважливішим у розробленні конкретних АРМ принцип максимальної орієнтації всіх видів їх забезпечення на кінцевих користувачів. Загальний критерій якості конкретного АРМ – його корисність для користувача, тобто здатність задовольняти потреби працівника, які формуються у процесі господарської діяльності. З огляду на те, що кінцевий користувач стає активним споживачем обчислювальних потужностей і учасником робіт зі створення баз даних, безпосередньо володіє технікою і має доступ до інформаційно-обчислювальних ресурсів треба, щоб види забезпечення АРМ допомагали легко навчатись і працювати.

Будуючи АРМ, треба врахувати принцип поєднання особливостей їх адаптації із самонавчанням користувачів. Адаптація до рівня підготовки користувача передбачає використання засобів навчання, які повинні допомагати бухгалтерові користуватися довідково-методичною інформацією про АРМ загалом і розглядати окремі його функції, а також переглядати демонстраційні приклади, що ілюструють основні можливості АРМ і прийоми роботи на ньому. Адаптація АРМ в обліковому середовищі відбувається при дотриманні принципу гнучкості, який відображає здатність АРМ до зміни своєї конфігурації й налагодження для конкретного застосування. Складові компоненти АРМ створюють за модульним принципом.

Умовою ефективного функціонування АРМ бухгалтерів є раціональний розподіл функціональних задач серед АРМ з урахуванням інформаційно-технологічних зв’язків їх розв’язання та використання інтегрованої інформаційної бази даних. Будуючи АРМ, треба дотримуватися принципу регламентації процедур, що дає змогу виявити типові, періодично повторювані процедури в діяльності облікових працівників, ресурси (інформаційні, технічні та інші), потрібні для їх виконання та раціональної організації інформаційного забезпечення. Регламентація процедур призводить до чіткішого розподілу обов’язків між працівниками однієї ділянки чи відділу. Важливим є також застосування принципів поєднання автономного та системного (мережевого) режимів функціонування АРМ та створення локальних (у тому числі розподілених) баз даних, які формуються й актуалізуються в рамках інтегрованої бази. Практичне втілення цих принципів дає змогу створити єдину технологічну систему, в якій функціонально-орієнтовані АРМ автоматизують виконання технологічно замкненої, тематично однорідної сукупності облікових робіт, які циклічно повторюються по кожній ділянці обліку.

Оскільки користувач АРМ є, здебільшого, членом колективу і виконує певну частину роботи в умовах розподілу праці, тому треба організовувати колективне розв’язання задач, взаємодію та спільну роботу облікового персоналу. Організація роботи колективу передбачає застосування принципу паралельного виконання функціональних робіт учасниками процесу розв’язання задач.

Впровадження нової технології розв’язання задач і виконання робіт повинно відображатись у кваліфікаційних вимогах, посадових інструкціях користувачів АРМ.

У цілому система АРМ облікових працівників повинна ґрунтуватись на принципах інтегрованого опрацювання облікової інформації в межах інтеграції обліку з іншими функціями управління.

Розвиток АРМ відбувається за принципом поступовості, який полягає у послідовному переході від автоматизації рутинних операцій до автоматизації творчої діяльності. АРМ є акумулятором знань з цієї предметної галузі.

3. Вимоги до облікової системи та завдання, що повинні вирішуватися нею в системі управління підприємством.

Процес автоматизації бухгалтерського обліку має розвиватися за умови комплексного, системного та цілеспрямованого підходу з орієнтацією на потреби відповідної ланки управління підпри�ємства.

Система керування має виконувати провідну роль в організа�ції бухгалтерського обліку, що є забезпечувальною ланкою у фі�нансово-господарській діяльності підприємства. Бухгалтерський облік доповнює інші інформаційні системи, причому основну час�тину вхідної інформації він дістає безпосередньо з останніх. Пе�ретворившись на одну з кількох таких підсистем, взаємозв'яза�них як на рівні вирішення завдань, так і на рівні всієї інформа�ційної системи підприємства, бухгалтерський облік відіграє одну з основних функцій управління в разі застосування автоматизованих систем. Успіх у її здійсненні при цьому істотно залежить від правильного встановлення взаємозв'язків завдань.

У разі комплексного підходу до організації бухгалтерського обліку в умовах автоматизованої обробки інформації відбуваєть�ся перехід від організації окремих елементів до впорядкування цілісних наборів елементів інформаційних систем, а також нала�годження взаємозв'язків між окремими підсистемами й комплек�сами завдань.

Означений підхід в автоматизації бухгалтерського обліку в сучасних умовах має реалізовуватися у вирішенні сформульова�них далі завдань.

Визначення ролі й місця бухгалтерського обліку в системі управління підприємством.

Класифікування типів комплексів завдань, а також завдань облікової системи(ОС).

Виокремлення ієрархічних рівнів, стосовно яких проводять� ся операції в інформаційній системі обліку, а також з'ясування характеру системотвірних зв'язків між ними, елементами, комп�лексами завдань і завданнями.

Установлення умов і меж чинності ОС.

Контроль і аналіз функціонування ОС.

Побудова концептуальної моделі автоматизованої обробки облікової інформації.

Створення інформаційної мови бухгалтера, яка дасть змогу користувачеві працювати в діалоговому режимі.

Комплексний перегляд теоретичних і методологічних основ бухгалтерського обліку.

Системне вирішення завдань обліку.

Використання засобів моделювання облікового процесу.

Організація автоматизованої системи дослідження; прогно�зування господарсько-фінансової діяльності підприємства.

Розроблення сучасних засобів спілкування в діалоговому режимі з ОС.

Створення на основі комплексного підходу автоматизованої системи прийняття управлінського рішення.

Неодмінною умовою вдосконалення управління є докорінна реконструкція його технічної та інформаційної бази на основі ав�томатизованої системи обліку з використан�ням автоматизованих робочих місць бухгалтера (АРМБ).

Вихідним моментом у розумінні концепції автоматизації обліку на базі АРМ є визначення їхніх структурних елементів і функціональних можливостей.

Щоб краще зрозуміти згадані питання, визначимо АРМ облікового персоналу як комплекс забезпечуючих і функціональних програмно-технічних засобів, який при дотриманні певних вимог до організації цих засобів забезпечує можливість автоматизованого виконання обліковими працівниками своїх професійних функцій.

Ефективно реалізувати вимоги, які поставлено до АРМ, можна за допомогою відповідного рівня функціональних можливостей засобів комп’ютерної техніки, здатністю розробників і користувачів АРМ до активнішого використання цих можливостей. З іншого боку, треба створювати такі технічні засоби, які відповідатимуть визначеним вимогам. Прагнення максимально забезпечити технічною базою організацію АРМ – є еволюцією розвитку персональних мікропроцесорних засобів обчислювальної техніки.

Вимоги до технічного забезпечення АРМ значною мірою визначені часовими характеристиками задач, які розв’язують, технологічними процесами опрацювання інформації та режимом експлуатації. В цій частині АРМ формуються вимоги до параметрів технічних засобів збереження, опрацювання та видачі інформації, набору функціональних пристроїв (модулів), мережевих інтерфейсів, ергономічних параметрів та ін.

Розробляючи чи підбираючи програмні засоби АРМ враховують загальні та спеціальні вимоги . Загальні вимоги пов’язані з технічною стороною функціонування АРМ і обслуговування інформаційно-обчислювальних процесів. Спеціальні вимоги зумовлені особливостями розв’язання організаційно-економічних задач управління.

Висуваючи основні вимоги до програмного забезпечення (ПЗ) та деталізуючи їх, треба враховувати безпосередні потреби конкретних користувачів АРМ та функціональні можливості системних і загальнокористувацьких програмних засобів, техніко-експлуатаційні можливості комп’ютерів. Такий двосторонній підхід до визначення вимог допоможе розробити раціональний комплекс вимог, який найповніше відповідатиме можливостям практичної реалізації й економічно обґрунтувати доцільність вибору програмно-технічних засобів АРМ.

Основою для вибору комп’ютерної техніки є специфікація технічних засобів. Технічні засоби, які вибирають, суттєво впливають на проектування ПЗ. Загальне ПЗ зорієнтоване на певні моделі комп’ютерів та периферійних пристроїв. Його можна проектувати до вибору операційних систем, пакетів прикладних

Складніше створити функціональне ПЗ, яке повинно забезпечувати реалізацію функцій, що відповідають професійній орієнтації АРМ. Тому сукупність специфікацій (вимог до технічного та програмного забезпечення) відображають на множину функцій і на основі цього відображення розробляють склад і структуру функціонального ПЗ.

Розробляючи комплекси програм функціонального ПЗ, з технологічного погляду доцільно використовувати інструментально-виконавчі програмні засоби діалогових систем, що зорієнтовані на розв’язання певного класу задач із схожими функціонально-технологічними особливостями опрацювання інформації (наприклад, задач з обліку руху матеріальних цінностей, основних засобів тощо).

У технологічних процесах програмні засоби АРМ повинні забезпечувати виконання за участю бухгалтера такі основні функціонально-технологічні процедури:

- поточно реєструвати документально підтверджені господарські операції в умовах, коли підготовку первинної документації до введення в ЕОМ, перенесення реквізитів на машинні носії, роботу з введеними даними (відображення, перегляд, коректування тощо) виконує бухгалтер-оператор АРМ;

- перевірити реквізити, які набирають на коректність, безпосередньо протягом сеансу зв’язку, посилити візуальний контроль шляхом запиту в бухгалтера підтвердження правильності набору;

- видавати діагностики аномальних ситуацій, які виникають під час введення; адресовані бухгалтеру діагностичні повідомлення доповнюють рекомендаціями, які допомагають йому цілеспрямовано поводитись в конкретній ситуації;

- “червоного” сторнування облікових даних, коли коригувальні записи, враховуючи бухгалтерські проведення, автоматично формуються за вимогою бухгалтера;

- контирувати облікові записи, які зроблено на основі попередньої систематизації видів первинних документів і господарських операцій та їх спільного розгляду як єдиного об’єкта первинного обліку, зображуваного як відеограма, що пропонується бухгалтеру для заповнення;

- індикації систематизованого переліку первинних документо-операцій на екрані відео терміналу, запрошуючи бухгалтера зробити вибір позиції, потрібної для введення документа;

- раціонально заповнювати відеограми, де можна не враховувати необхідність введення реквізитів, які алгоритмічно відтворює ЕОМ;

- вести спеціальний протокол-щоденник бухгалтера, де запротоколовано його дії під час введення;

- систематизувати й узагальнити облікові дані на основі класифікатора синтетичних рахунків і об’єктів аналітичного обліку, який деталізує діючий план бухгалтерських рахунків стосовно умов експлуатації АРМ.

Інформаційне забезпечення АРМ передбачає організацію його інформаційної бази (ІБ), регламентує інформаційні зв’язки, визначає склад і зміст усієї системи інформаційного відображення. До ІБ входять бази даних аналітичного та синтетичного обліку, файлові утворення класифікаторів і нормативно-довідкової інформації, документація. На АРМ бухгалтера можна також створювати бази даних контролю й аналізу господарської діяльності. Структурна організація ІБ залежить від застосовуваної форми організації процесу опрацювання інформації.

У частині інформаційного забезпечення АРМ сформовано вимоги: до організації ІБ системи збереження, пошуку й опрацювання даних внутрішньомашинної інформаційної бази і документів; інформаційних зв’язків з іншими задачами, комплексами задач, підсистемами; інформаційної сумісності з АРМ інших рівнів управління.

Основні вимоги до організації інформаційної бази АРМ в умовах розподільного опрацювання даних:

- структура інформаційної бази повинна забезпечувати просте розчленування її на підбази, які розміщуються на окремих АРМ, а також простоту доступу до будь-якої підбази з урахуванням існуючої системи санкціонованого доступу до даних і високу продуктивність маніпулювання даними;

- структура інформаційної бази та схема розподілу інформації між АРМ повинні забезпечувати узгодженість модифікації даних. Наприклад, якщо необхідно виконати коригування кількох екземплярів того самого довідника, які зберігаються на кількох АРМ, то цю операцію треба виконувати в одному місці, після чого виправлену інформацію у вигляді копій розсилають всім АРМ;

- структура інформаційної бази повинна забезпечувати мінімальну надмірність даних і зручність організації їх архіву.

Можливості розбивки бази даних між окремими АРМ повинні співвідноситися з організацією обліку на підприємстві. Якщо вся інформація по ділянці обліку сконцентрована в головній бухгалтерії, то внутрішньомашинна база знаходитиметься в розпорядженні одного або групи працівників, належатиме конкретному АРМ і об’єднуватиме всі дані, пов’язані з цією ділянкою обліку.

Перелік задач обґрунтовують відповідно до інструктивно-методичних матеріалів, які регламентують організацію і методологію бухгалтерського обліку. До інструктивно-методичного й організаційно-технологічного забезпечення АРМ традиційно включають довідково-інструктивні і нормативні відомості з організації та ведення обліку на конкретних ділянках, а також методичні вказівки, рекомендації з організації розв’язування задач за допомогою АРМ та демонстраційні приклади.

Лінгвістичне забезпечення реалізує вимоги до мовних засобів, які надають у розпорядження користувачеві АРМ. Це повинні бути діалогові мови високого рівня. Завдяки таким мовам, по-перше, можна зводити до мінімуму ситуації, коли користувач для продовження роботи змушений звертатися до спеціальної літератури, по-друге, користувач, спілкуючись з обчислювальною системою (ЕОМ), повинен формулювати “що потрібно зробити”, а не “як треба зробити”, щоб одержати бажаний результат. Такі мови є мовами пакетів прикладних програм, які забезпечують введення-виведення даних, необхідне опрацювання даних, ведення баз даних і знань, діалог користувач – ЕОМ.

Мова діалогового спілкування повинна бути зрозумілою, коректною і лаконічною у сенсі формулювання змісту дій, а також, повинна допомагати користувачеві самостійно опанувати навики роботи на АРМ.

4. Принципова структура облікової системи.

Для того щоб з'ясувати, які елементи вхо дять у систему бухгалтерського обліку, передовсім, слід з'ясувати загальне поняття системи, яке відіграє дуже важливу роль у науці.

Система — ціле, яке складається з частин. Це поняття в літе�ратурі вживається в різних значеннях. У науковому розумінні система — це сукупність взаємопов'язаних та взаємодіючих елементів, кожен з яких робить свій внесок до характеристики цілого. Механізм системи характеризують її теорія (визначен�ня мети, предмета та методу) і практика; система в статиці — це її структура (складові елементи та їх співвідношення); у ди�наміці — технологічні процеси. Основні властивості систем такі:

• система прагне зберегти свою структуру (ця властивість ос�нована на об'єктивному законі організації — на законі само�збереження);

система має потребу в управлінні;

у системі формується складна залежність властивостей еле�ментів та підсистем, які в неї входять.

Система може бути великою, і тому її доцільно поділити на ряд підсистем. Підсистема — це набір елементів, котрі являють собою автономну галузь у системі. Об'єкти, які входять у систе�му, називаються елементами цієї системи. Вони об'єднані взаємо�зв'язком та взаємодією. Зв'язки між елементами поділяються на вхідні й вихідні. Через вихідні зв'язки елемент системи може впливати на інші елементи або навколишнє середовище. Кожен з елементів може мати один або більше входів і один або більше виходів. Зв'язки між елементами системи — це з'єднання між елементами, які впливають на поведінку елементів і систему в цілому. Види елементів і зв'язків можуть бути різноманітними. Вибір тих чи інших елементів і зв'язків з множини реально існуючих як предмета дослідження залежить від поставленої проблеми.

Облікова система (ОС) — це складна трирівнева система. Пер�ший рівень — методичний, другий — технологічний (рівень форми обліку), третій — організаційний.

На методичному, базовому рівні ОС утворюють факти господарської діяль�ності, що реєструються й узагальнюються на бухгалтерських рахунках. При цьому елементами системи виступають рахунки (на них здійснюється узагальнення фактів), які розкривають зв'язки між господарськими подіями шляхом подвійного запису.

Обробка та реєстрація фактів господарської діяльності при�водять до створення різних форм обліку (другий рівень ОС).

Взаємодія облікових працівників у процесі ведення обліку потребує управління в бухгалтерії, що відбувається на третьому, організаційному, рівні ОС.

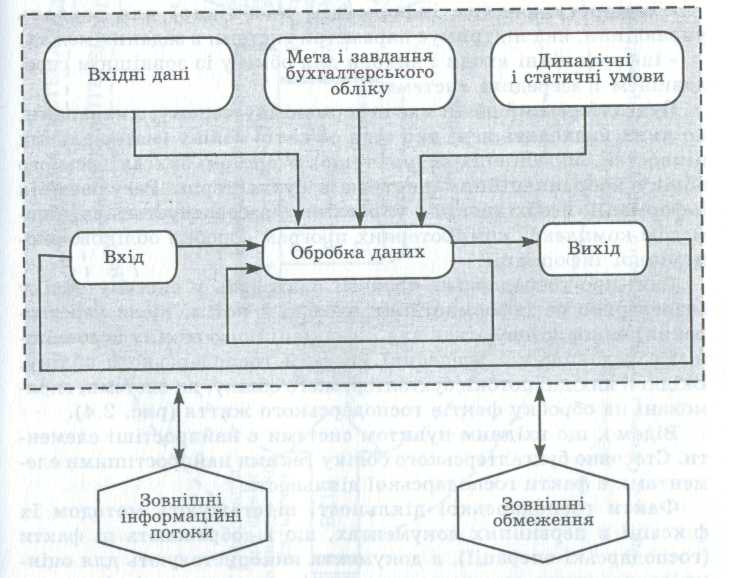

Для ОС, як і для будь-якої іншої кібернетичної системи, характерні про�цеси сприйняття, перетворення та передачі інформації (рис. 4.1.).

Основними ознаками кібернетичної системи є:

наявність інформаційної мережі з каналами, які приймають сигнали, що надходять і утворюють потік інформації;

координаційний центр інформаційної мережі, який утворює в системі замкнуте автономне управління;

• саморегулювання інформації, необхідної для завдань управління, яка підтримує параметри системи в заданих межах;

• інформаційні входи і виходи для обміну із зовнішнім середовищем і всередині системи.

Рис. 4.1. Облікова система як відкрита кібернетична система

ОС має інформаційну мережу, з каналами, по яких надходять дані про стан об'єктів обліку (матеріальних цінностей, виробничих витрат тощо). В ОС координаційним центром є бухгалтерія. Регулювання інформації, необхідної для управління, забезпечується за допо�могою комплексу комп'ютерних програм обробки обліково-еко�номічної інформації.

Дані про господарські процеси надходять в ОС безперервно по інформаційних входах, а потім, після перетво�рення, використовуються для інформаційного обміну із зовніш�нім середовищем і всередині системи господарського обліку. Вхідні й вихідні потоки бухгалтерського обліку, як системи, спря�мовані на обробку фактів господарського життя.

Відомо, що вхідним пунктом системи є найпростіші елемен�ти. Стосовно бухгалтерського обліку такими найпростішими еле�ментами є факти господарської діяльності.

Факти господарської діяльності відстежують методом їх фіксації в первинних документах, що відображають ці факти (господарські операції), а документи використовують для оцін�ки економічних та юридичних наслідків діяльності підприєм�ства в результаті групування цих фактів на рахунках бухгалтерського обліку. Останні групуються в плані рахунків бухгал�терського обліку.

ОС забезпечує інформацію в без�перервному ланцюзі подвійного запису фактів господарської діяль�ності на рахунках, а подвійний запис разом з іншими елемента�ми методу обліку утворює замкнутий контур інформаційних зв'язків у системі рахунків обліку, що чітко окреслює його межі.

Елементи бухгалтерського обліку змінюються з часом і зв'яз�ки між ними не залишаються постійними, тому ОС належить до динамічних систем. Як і всі складні динамічні системи, ОС характеризується ве�ликою кількістю різних показників, які відображають стан ок�ремих її елементів, входів та виходів і вимірюються кількісно у вигляді конкретних чисел. Такими є, наприклад, дані про поста�чання, виробництво та продаж, використання ресурсів, стан роз�рахунків із постачальниками, покупцями, бюджетом, фінансові результати тощо. На практиці кількість показників обмежуєть�ся вимогами до підсумкової інформації, необхідної для управ�лінців та інших користувачів.

Разом з тим, ОС може виступати і як статична система на такому проміжку часу, який характе�ризує стан елементів системи і зв'язки між ними на певну дату, коли зміни за останній день вважаються настільки несуттєви�ми, що їх не беруть до уваги. Так, бухгалтерський баланс скла�дається на останнє число місяця чи кварталу, і зміни, які відбу�ваються на рахунках бухгалтерського обліку на день складання балансу, не беруться до уваги. Аналіз ОС в статиці дозволяє вивчити окремі миттєві стани опе�рацій, розглянути фіксовані значення показників у певний мо�мент часу, вивчити інформацію, отримати результати і зробити висновки щодо об'єкта спостереження.

Література

Городянська Л. Особливості технічного забезпечення системи бухгалтерського обліку // Бухгалтерський облік і аудит. – 2009. – № 10. – С. 17-22.

Гужва В.М. Інформаційні системи і технології на підприємствах: Навч. посібник. – К.: КНЕУ, 2001. – 400 с.

Закон України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.1999 р. № 996 // Бухгалтерський облік і аудит. – 1999. – №9. – С.3-8.

Мних Є.В., Цікало Є.І., Бунь Р.М. Організація автоматизованих робочих місць облікового персоналу: Навчальний посібник. – Львів: Видавничий центр ЛНУ імені Івана Франка, 2004. – 167 с.

Островский О.М. Типовые элементы организации бухгалтерского учета. – М.: Финансы и статистика, 1988. – 207 с.

Сопко В.В., Завгородній В.П. Організація бухгалтерського обліку, економічного контролю та аналізу: Підручник. – К.: КНЕУ, 2004. – 412 с.

Городянська Л. Особливості технічного забезпечення системи бухгалтерського обліку // Бухгалтерський облік і аудит. – 2009. – № 10. – С. 17-22.

Гужва В.М. Інформаційні системи і технології на підприємствах: Навч. посібник. – К.: КНЕУ, 2001. – 400 с.

Закон України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.1999 р. № 996 // Бухгалтерський облік і аудит. – 1999. – №9. – С.3-8.

Мних Є.В., Цікало Є.І., Бунь Р.М. Організація автоматизованих робочих місць облікового персоналу: Навчальний посібник. – Львів: Видавничий центр ЛНУ імені Івана Франка, 2004. – 167 с.

Островский О.М. Типовые элементы организации бухгалтерского учета. – М.: Финансы и статистика, 1988. – 207 с.

Сопко В.В., Завгородній В.П. Організація бухгалтерського обліку, економічного контролю та аналізу: Підручник. – К.: КНЕУ, 2004. – 412 с.

Сутність, призначення та позиціювання облікової системи в системі управління підприємством