КОНТРОЛІНГ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ

10. КОНТРОЛІНГ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ

- ПОНЯТТЯ ПРО КОНТРОЛІНГ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ, ЙОГО МЕТА І ЗАВДАННЯ

У складі механізму інвестиційного менеджменту важлива роль надається системам і методам внутрішнього інвестиційного контролю (контролінгу).

Внутрішній інвестиційний контроль являє собою організований підприємством процес перевірки виконання і забезпечення реалізації усіх управлінських рішень у сфері інвестиційної діяльності з ціллю реалізації інвестиційної стратегії.

Створення систем внутрішнього контролю є індивідуальною складовою частиною побудови усієї системи управління підприємством з метою забезпечення його ефективності. Системи внутрішнього контролю створюються на підприємстві за лінійним чи функціональним принципом або одночасно поєднують в собі обидва ці принципи. В основі цих систем лежить поділ контрольних обов'язків між окремими службами і менеджерами. У цих традиційних системах внутрішнього контролю органічним складником виступає система інвестиційного контролю, яка направлена на здійснення контрольних дій щодо інвестиційних проектів.

Інвестиційний проект — це довгострокове вкладення грошових та інших ресурсів з метою одержання економічної вигоди. Для оцінки цієї вигоди необхідно мати систему економічних розрахунків, що базується на концепції контролінгу.

У загальній системі контролінгу, організованого на підприємстві, виділяється один із центральних його блоків — інвестиційний контролінг, який являє собою контролюючу систему, що забезпечує концентрацію контрольних дій на найбільш пріоритетних напрямках інвестиційної діяльності підприємства, вчасне виявлення відхилень її фактичних результатів від передбачених і прийняття оперативних управлінських рішень, що мають забезпечити нормалізацію цієї діяльності.

Інвестиційний контролінг містить у собі систему моніторингу, оцінку і контроль інвестиційних проектів з метою вироблення управлінських рішень, що дозволяють найкраще досягти поставлених цілей.

Головне завдання контролінгу інвестицій полягає у досягненні цілей підприємства у сфері інвестиційної діяльності.

До складу основних напрямків діяльності інвестиційного контролінгу слід віднести такі:

— планування і координацію інвестиційної діяльності в рамках стратегічного і оперативного планування на підприємстві;

— реалізацію інвестицій (проект — контролінг);

— контроль за реалізацією інвестицій, який включає поточні перевіряючі розрахунки, а також контроль бюджету інвестиційного проекту.

Конкретизуючи вищенаведені напрямки контролінгу інвестицій, можна виділити такі основні завдання:

* аналіз методики планування інвестиційних проектів;

* розробка системи критеріїв для оцінки ефективності інвестиційних проектів;

* координація процесу планування і бюджетування інвестиційних проектів;

* економічний аналіз планів і бюджетів інвестиційних проектів;

* збір поточної інформації (моніторинг) і поточний контроль ходу робіт із проекту;

* аналіз змін у внутрішньому і зовнішньому середовищі й оцінка їхнього впливу на хід проекту;

* коригування планів інвестиційних проектів відповідно до зміни умов;

* контроль проекту за змістом виконаних робіт і за термінами;

* аналіз причин відхилень від плану;

* контроль за виконанням бюджету інвестицій і аналіз відхилень від бюджету;

* оцінка майбутньої ефективності проекту з урахуванням умов, що можуть змінитись;

* розробка рекомендацій для прийняття управлінських рішень.

Контролінг інвестиційних проектів характеризується рядом особливостей, що дозволяють виділити його серед інших різновидів контролінгу:

— контролінг інвестиційних проектів орієнтований на досягнення не оперативних, а стратегічних цілей підприємства, тобто за своєю сутністю є стратегічним контролінгом;

— контролінг оперативної діяльності здійснюється за центрами відповідальності, а контролінг інвестиційних проектів — за проектами.

Контролінг інвестицій зв'язаний з матричною організаційною структурою: у кожному проекті, як правило, задіяно безліч центрів відповідальності, і контролер повинен забезпечити їхню злагоджену взаємодію в процесі досягнення поставлених цілей.

Внаслідок тривалих термінів здійснення інвестиційних проектів система контролінгу інвестицій повинна бути орієнтована на тривалу перспективу.

Система контролінгу інвестицій повинна бути гнучкою, адаптованою до змін умов зовнішнього і внутрішнього середовища впродовж усього терміну здійснення інвестиційного проекту.

Контролінг інвестицій повинен охоплювати найрізноманітніші аспекти проекту, оскільки проекти, як правило, є комплексними.

- Принципи, функції та види контролінгу інвестиційних проектів

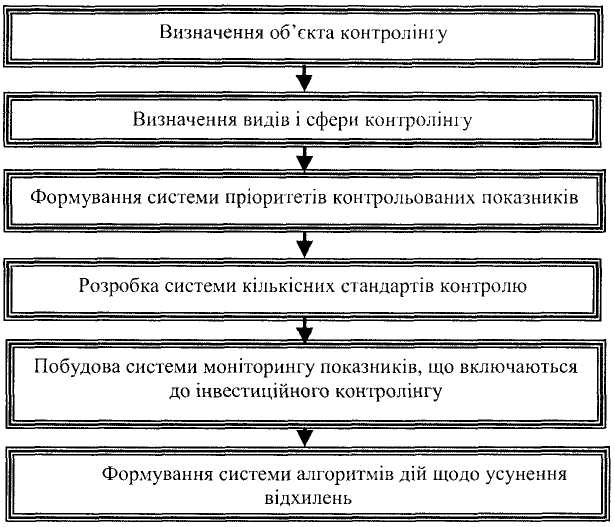

Побудова системи інвестиційного контролінгу на підприємстві базується на визначених принципах, основними з яких є такі:

1. Направленість системи інвестиційного контролінгу на реалізацію розробленої інвестиційної стратегії підприємства. Для того щоб бути ефективним інвестиційний контролінг повинен носити стратегічний характер, відображати основні пріоритети розвитку інвестиційної діяльності підприємства. Це визначає цілеспрямоване обмеження контролюючих інвестиційних операцій. Детальний контроль над усіма поточними інвестиційними операціями не має сенсу, так як буде лише відволікати інвестиційних менеджерів від більш важливих цілей управління інвестиційною діяльністю.

2. Багатофункціональність інвестиційного контролінгу. Він повинен забезпечувати контроль пріоритетних показників розвитку інвестиційної діяльності не тільки по підприємству в цілому, але й в розрізі окремих його центрів інвестицій, передбачувати можливість порівняння контролюючих показників зі середньогалузевими, забезпечувати взаємозв'язок контролюючих інвестиційних показників з іншими важливими показниками господарської діяльності підприємства.

3. Орієнтованість інвестиційного контролінгу на кількісні стандарти. Ефективність контрольних дій значно зростає, якщо контролюючі стандарти діяльності виражені конкретними кількісними показниками. Це не означає, що контролінг не повинен охоплювати якісні аспекти. Мова йде лише про те, що ці якісні аспекти повинні бути виражені в системі кількісних стандартів, що виключає різне їх тлумачення.

4. Відповідність методів інвестиційного контролінгу специфіці методів інвестиційного аналізу та інвестиційного планування. В процесі організації внутрішнього інвестиційного контролю необхідно орієнтуватися на весь арсенал вище зазначених систем і методів інвестиційного планування (при підготовці стандартів контролю) і аналізу (при підготовці показників, що відображають фактично досягнуті результати, і виявлення причин їх відхилення від стандартів).

5. Своєчасність операцій контролінгу. Ця своєчасність проявляється не у високій швидкості чи частоті здійснення контрольних функцій, а в адекватності періодів контрольних дій періоду здійснення окремих операцій, пов'язаних з формуванням результатів інвестиційної діяльності. Основна умова своєчасності інвестиційного контролінгу проявляється в наступному: він повинен носити характер «раннього попередження кризового розвитку», дозволяти виправляти наявні відхилення, перш ніж вони набудуть серйозного характеру.

6. Гнучкість побудови контролінгу. Внутрішній інвестиційний контроль повинен будуватися з урахуванням можливості пристосування до нових інструментів інвестування, до нових норм і видів здійснення інвестиційної діяльності, до нових технологій і методів здійснення інвестиційних операцій. Без достатньої міри гнучкості система контролінгу не буде ефективною навіть у тих сферах контролю інвестиційної діяльності, для яких вона спочатку будувалася.

7. Простота побудови контролінгу. Простіші форми і методи побудови інвестиційного контролю, побудованого у відповідності з його цілями, потребує менше зусиль контролюючих менеджерів і, як правило, більш економічні. Надмірна складність побудови інвестиційного контролінгу може бути не зрозуміла або не підтримана його операторами і також потребувати значного збільшення потоку інформації для його здійснення.

8. Економічність контролінгу. Витрати для здійснення інвестиційного контролінгу повинні бути мінімізовані з позицій їх адекватності ефекту цього контролю. Це означає, що сума витрат для організації контролінгу не повинна перевищувати розміри цього ефекту (зниження витрат, збільшення прибутків), який досягається в процесі його здійснення.

Основними функціями інвестиційного контролінгу є:

* спостереження за ходом реалізації інвестиційних завдань, які встановлені системою планових показників і нормативів;

* вимірювання ступеня відхилення фактичних результатів інвестиційної діяльності від передбачуваних;

* діагностування за розмірами відхилень серйозних погіршень в інвестиційній позиції підприємства і вагомого зниження темпів його розвитку;

* розробка оперативних управлінських рішень щодо нормалізації інвестиційної діяльності підприємства відповідно до передбачених цілей і показників;

* коригування за необхідності окремих цілей і показників інвестиційної діяльності у зв'язку зі зміною зовнішнього інвестиційного середовища, кон'юнктури інвестиційного ринку і внутрішніх умов.

Згідно з цими функціями інвестиційний контролінг не обмежується лише внутрішнім контролем за здійсненням інвестиційної діяльності та інвестиційних операцій, але є ефективною координуючою системою забезпечення взаємозв'язку між формуванням інформаційної бази, інвестиційним аналізом, інвестиційним плануванням і внутрішнім інвестиційним контролем на підприємстві.

Переважна більшість науковців розрізняє такі види контролінгу інвестиційних проектів: оперативний і стратегічний. Проте в економічній літературі є думка про те, що крім названих видів контролінгу, до них можна віднести ще й поточний. Такої позиції дотримуються вітчизняні науковці І. О. Бланк та Н. М. Гуляєва [, с 73]. Це цілком слушна пропозиція і з думкою цих науковців можна повністю погодитись.

Кожному із перелічених видів контролінгу має відповідати визначена його сфера і періодичність здійснення його функцій. У нижченаведеній таблиці показані основні характеристики окремих видів інвестиційного контролінгу на підприємстві (див. табл. 10.1).

Таблиця 10.1

ХАРАКТЕРИСТИКА ОКРЕМИХ ВИДІВ ІНВЕСТИЦІЙНОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

|

Види інвестиційного контролінгу

|

Основна сфера контролінгу

|

Основний контрольний період

|

|

1 * Стратегічний контролінг

|

Контроль інвестиційної стратегії і її цільових показників

|

Квартал; рік

|

|

2. Поточний контролінг

|

Контроль поточних інвестиційних планів

|

Місяць; квартал

|

|

3. Оперативний контролінг

|

Контроль бюджетів

|

Тиждень; декада; місяць

|

- Критерії оцінки інвестиційних проектів у контролінгу *

Центральне місце в контролінгу інвестиційних проектів посідає вибір критерію оцінки досягнення цілей. Цілі здійснення інвестиційних проектів можуть бути як фінансовими, так і нефінансовими. Розглянемо переважно фінансові цілі, як найбільш типові в умовах ринкової економіки. Відомо безліч фінансових критеріїв оцінки інвестиційних проектів, кожен з яких має свої переваги і недоліки.

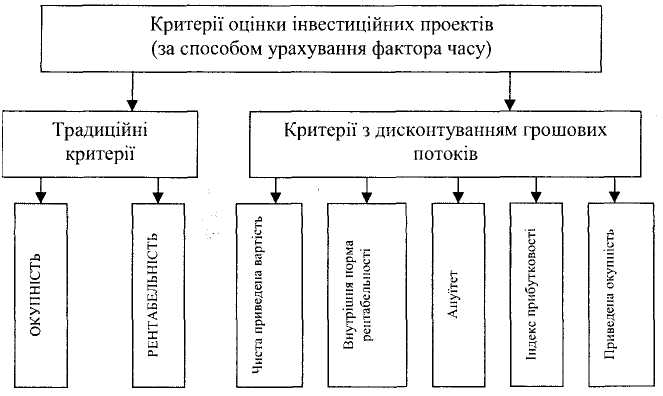

Умовна класифікація критеріїв оцінки інвестиційних проектів зображена на рис. 10.1.

Рис. 10.1. Класифікація критеріїв оцінки інвестиційних проектів

Зрозуміло, що використання різних критеріїв оцінки інвестиційних проектів приводить до різних результатів. Тому кінцевий вибір критерію (чи критеріїв), які використовуються в контролінгу інвестиційних проектів, повинен здійснюватися з урахуванням специфіки конкретної ситуації.

Якщо проект зводиться до грошових потоків, його можна оцінити, порівнявши ряд очікуваних грошових потоків з первісними виплатами, що повинні бути зроблені. Така оцінка може привести до прийняття чи відмови від проекту (якщо розглядається тільки один проект) або до класифікації проектів (якщо вибирається один з декількох).

Розглянемо проект, використовуючи для цього такий приклад (рис. 10.2).

Рис. 10.2. Грошові потоки інвестиційного проекту

Щоб його оцінити, на перший погляд, складається враження, що необхідно підсумовувати всі п'ять потоків готівки і порівнювати отриманий підсумок — 122 500 гр. од. з початковими витратами. У такий спосіб може здатися, що проект, який розглядається, збагатить підприємство, тому що принесе більшу суму, ніж та, у що обходиться сам проект. Ясно, що це досить спрощений спосіб міркування, тому що він ігнорує фактор часу, але визначені емпіричні критерії, які застосовуються у практиці, залежать саме від цього типу міркувань. Ми почнемо з обговорення цих позачасових емпіричних критеріїв перш, ніж обговоримо більш розроблені критерії, що враховують за допомогою категорії дисконтування фактор часу.

Приклад. Нехай інвестиційний проект коштує 70 000 гр. од. і повинен дати п'ять наступних грошових потоків: 15 000, 20 000, 27 500, 30 000, 30 000 гр. од.

1=70 000

Отже, під емпіричними позачасовими критеріями ми розуміємо критерії інвестування, що не враховують фактор часу.

Економіст відразу відкидає такі критерії, тому що їх використання засноване на ідеї, що заперечується як найвідомішими теоретиками, так і більшістю практиків (особливо в період інфляції, коли гроші швидко «тануть»), тому що занадто очевидна абсурдність твердження того, що 1 гр. одиниця (для прикладу 1 грн.) сьогодні чи 1 грн. через 1, 2, 3,... п років немає ніякої різниці.

Однак, деякі з цих критеріїв, усупереч здоровому глузду, широко застосовуються практиками, особливо такі, як строк окупності і середня норма рентабельності.

Отже, розглянемо ці критерії з метою виявлення їхніх переваг і недоліків, а також визначення сфери застосування кожного критерію.

- Традиційні критерії

До найчастіше застосовуваних в практичній діяльності підприємств і організацій критеріїв оцінки інвестиційних проектів, як зазначалося, належать окупність та рентабельність.

Окупність інвестицій (капіталовкладень) — це термін, протягом якого будуть повернуті капітальні вкладення у вигляді прибутку.

Якщо щорічний прибуток приблизно однаковий, то окупність витрат можна розрахувати за формулою:

О = К / С, (10.1)

де К — капіталовкладення;

С — середньорічний дохід.

Якщо ж доходи надходять нерівномірно, те окупність можна знайти, послідовно додаючи доходи кожного періоду доти, поки отримане значення не зрівняється з початковою сумою капіталовкладень:

О = t / Ci = K, (10.2))

де Сi — чистий дохід за i-ий рік.

Термін окупності можна також вирахувати як відношення вартості використаного капіталу до середньої суми повернення капіталу.

Повернення капіталу при цьому являє собою суму очікуваних щорічних (постійних) прибутків, калькуляційних амортизаційних відрахувань та середньої різниці між калькуляційними відсотками і відсотками по залученому капіталу.

Згідно з цим методом більшу перевагу матиме той інвестиційний проект, період повернення капіталу якого не перевищує встановленого наперед періоду.

Переваги і недоліки критерію окупності систематизовані в табл. 10.2.

Таблиця 10.2

ПЕРЕВАГИ І НЕДОЛІКИ КРИТЕРІЮ ОКУПНОСТІ |33, С. 103]

|

Переваги

|

Недоліки

|

|

* Простота розрахунку

|

* Прив'язка до облікових даних (як правило, дохід визначають не за грошовими потоками, а за даними бухгалтерського обліку)

|

|

* Простота для розуміння і традиції використання

|

* Інвестиції здійснюють для отримання вигод, які перевищують витрати. Критерій окупності показує, коли інвестор зможе «повернути своє», і нічого не говорить про те, яку вигоду принесе проект за межами терміну окупності, внаслідок чого інвестиційна пропозиція з меншим терміном окупності може здатися більш кращою, ніж варіант, який зможе принести більший сумарний дохід

|

|

* Відповідність загальноприйнятим методам бухгалтерського обліку і, як наслідок, доступність вихідної інформації

|

* Ризик враховується лише непрямо (різниця між тривалістю життєвого циклу проекту і терміном окупності — це «запас часу» для того, щоб проект став економічно вигідним).

* Не враховується альтернативна вартість використовуваних для проекту ресурсів (грошових, кадрових, інформаційних тощо).

* Неадитивність (окупність проекту не дорівнює сумі окупностей його етапів)

|

Критерій окупності, крім серйозних переваг, має і серйозні недоліки, тому в якості єдиного критерію його використовувати аж ніяк не можна. У багатьох джерелах його використовують в якості допоміжного критерію поряд з показниками, що характеризують ефективність або ефект проекту.

Іншим традиційним критерієм оцінки інвестиційних проектів є рентабельність капіталовкладень, який визначають відношенням прибутку, що очікується від реалізації проекту, до суми капіталовкладень. Даний прибуток виникає як відносна економія витрат. Відповідно до даного критерію більш вигідними вважаються ті інвестиції, у яких рентабельність не є нижчою наперед визначеного мінімального рівня. З двох проектів вибирають проект з найвищою рентабельністю.

Даний критерій так само, як і попередній, має свої позитиви і негативи. Узагальнимо їх у табл. 10.3.

Таблиця 10.3

ПЕРЕВАГИ І НЕДОЛІКИ КРИТЕРІЮ РЕНТАБЕЛЬНОСТІ [, С 103—104]

|

Переваги

|

Недоліки

|

|

* Простота розрахунку

|

* Не враховується вартість грошей в часі

|

|

* Відповідність загальноприйнятим методам бухгалтерського обліку і, як наслідок, доступність вихідної інформації

|

* Прив'язка до умовних бухгалтерських величин (прибуток замість грошових доходів)

|

|

* Простота для розуміння і традиційність використання

|

* Показник враховує відносні, а не абсолютні величини (рентабельність може виявитися великою, в той час як прибуток — маленьким)

* Ризик враховується тільки непрямо (перевищення розрахункової рентабельності над мінімально прийнятною величиною — це «запас», який показує, наскільки ми маємо право помилятися)

* Не враховується альтернативна вартість використаних для проекту ресурсів (грошових, кадрових, інформаційних тощо)

* Неадитивність (рентабельність проекту не дорівнює сумі величин рентабельності його етапів)

|

Отже, традиційні критерії оцінки інвестиційних проектів мають ряд істотних недоліків, а тому при їх використанні зростає можливість помилки.

Вищеописані традиційні критерії належать до статичних методів (критеріїв). Поряд з ними в зарубіжній економічній літературі виділяють ще такі, як порівняння витрат і результату та розрахунок вартості машино-години.

При порівняльному розрахунку витрат зіставляються щорічні витрати двох чи декількох інвестиційних проектів з метою вияву проекту з мінімальними витратами. У розрахунках враховуються усі витрати, які пов'язані з проектом, включаючи калькуляційні відсотки і амортизацію. При цьому розглядається один плановий період усього терміну реалізації проекту, — як правило, це один рік.

При порівнянні результатів декількох проектів рішення приймається виходячи з величини прибутку за одиницю часу, що вираховується як різниця між виторгом від реалізації проекту та витратами або ж виходячи з величини маржинального прибутку (доходу).

Суть методу розрахунку вартості машино-години зводиться до того, що для двох порівняльних інвестиційних проектів зіставляються вартості однієї машино-години. Спершу визначають вартість інвестиційних проектів — придбання устаткування, вартість земельної ділянки під устаткування, встановлення і підключення устаткування, навчання персоналу тощо. Враховується калькуляційний відсоток, термін використання і списання устаткування, а також очікуване у майбутньому завантаження. На підставі цих даних розраховують вартість однієї машино-години для кожного проекту і вибирають проект з найменшою вартістю.

Таким чином, статичні методи оперують середніми значеннями величин, тобто при цьому не враховуються часові відмінності у виникненні витрат і результатів періоду, що розглядається.

На відміну від цих методів (критеріїв) існують динамічні, які передбачають проведення розрахунків для всього терміну реалізації інвестиційного проекту, або, як їх ще називають, критерії з дисконтуванням грошових потоків.

- Критерії з дисконтуванням грошових потоків

В основі всіх критеріїв, що використовують дисконтування грошових потоків, лежать такі вихідні передумови:

1. Гроші володіють міновою (альтернативною) вартістю — це відсоток, під який можна було би вкласти капітал. Завжди існує можливість, не піддаючи себе ризику, вкласти капітал під деякий відсоток (такий відсоток називають ставкою дисконтування). Очевидно, інвестувати можна лише ті кошти, якими інвестор володіє у даний момент, а не ті, що будуть отримані пізніше. Оскільки сьогоднішній дохід можна інвестувати під визначений відсоток з нульовим ризиком неповернення капіталу, цінність сьогоднішнього доходу більша від цінності завтрашнього доходу тієї ж величини на відсоток, який можна одержати шляхом інвестування сьогоднішнього доходу. Аналогічно сьогоднішня цінність майбутнього доходу буде меншою від його номінального значення на величину відсотків, які міг би одержати інвестор за цей час. Дисконтування — це процедура визначення сьогоднішньої вартості майбутніх грошових потоків з урахуванням фактора часу.

2. Запаси ресурсів не обмежені.

3. Гроші — загальний еквівалент, тобто будь-які ресурси можна придбати за гроші.

4. Головна і єдина мета фірми — підвищення її акціонерної вартості.

5. Менеджер діє раціонально (чи прагне діяти раціонально) відповідно до мети фірми.

Таким чином, сьогоднішня вартість (PV) майбутнього грошового потоку (С) дорівнює:

PV = Ct / (l + r)t (10.3)

де r — ставка відсотка за один період (ставка дисконтування);

t — кількість періодів часу від початкового моменту до моменту одержання суми С.

Найважливішими критеріями дисконтування грошових потоків є:

— чиста приведена вартість (чистий приведений дохід);

— внутрішня норма рентабельності (внутрішня ставка дохідності);

— термін приведеної окупності (період окупності дисконтований);

— індекс прибутковості (індекс дохідності);

— ануїтет.

Чиста приведена вартість або чистий приведений дохід (Net Present Value, NPV) — це сума приведених вартостей усіх грошових доходів і витрат. Чисту приведену вартість, або чистий приведений дохід інвестиційного проекту можна визначити як максимальну суму, що може заплатити фірма за можливість інвестувати кошти в даний проект без погіршення свого фінансового становища. Даний показник розраховується як алгебраїчна сума теперішніх вартостей всіх елементів чистого грошового потоку від інвестицій, який складається як із інвестиційних витрат, так і зі зворотного грошового потоку від експлуатації проекту, а саме:

NPV = 1tCt / (1 +r)t, (10.4)

де С — чистий грошовий потік від інвестицій у t- му періоді життєвого циклу інвестицій;

t— індекс періоду (кількість періодів життєвого циклу інвестицій).

Якщо період експлуатації інвестицій не визначається в проектних даних, то в розрахунках її приймають тривалістю 5 років;

r — ставка відсотка за один період або ставка дисконтування, що виражена десятковим дробом.

Згідно з цим методом, суми надходжень і виплат протягом терміну використання об'єкта інвестицій зводяться до початкового моменту часу, тобто дисконтуються. У кожному періоді розглядається різниця між надходженнями і виплатами, яку називають ще як оберненим припливом коштів. Якщо сума коштів, яка зведена до початкового моменту, за вирахуванням суми інвестованого капіталу більша або дорівнює нулю, то така інвестиція вважається ефективною.

Недолік цього методу — важко визначити ставку дисконтування, тобто можливості альтернативного використання капіталу (у різних джерелах наводяться різні варіанти її вибору). Трудність ще й у тім, що, правду кажучи, тривалість життєвого циклу порівнюваних інвестиційних проектів повинна бути однакова, що на практиці зустрічається досить рідко.

Внутрішня норма рентабельності або внутрішня ставка дохідності (Internal Rate of Return, IRR) — це ставка дисконтування, при якій чиста приведена вартість інвестицій дорівнює нулю. Внутрішня норма рентабельності інвестиційного проекту не повинна бути меншою за деякий мінімум, який фірма для себе визначила. Внутрішню норму рентабельності можна представити як темп росту інвестованого капіталу.

Інший варіант інтерпретації даного показника: внутрішня норма рентабельності — це найвища ставка відсотка, яку може заплатити інвестор, не втративши при цьому в грошах, якщо усі кошти для фінансування інвестиційного проекту узяті в борr і загальна сума (основна сума плюс відсотки) повинна бути виплачена з доходів від інвестиційного проекту після їх одержання. Найважливіша перевага цього критерію у тому, що немає необхідності точно знати ставку дисконтування. Поряд з цим багато керівників звикли мислити категоріями відсотків, а тому внутрішня норма рентабельності, яка виражена у відсотках, психологічно краще сприймається. Недоліки цього критерію в тім, що він враховує не абсолютні, а відносні витрати і вигоди (тобто проект, що пропонує вкладення $1 і одержання $2, виявляється більш перспективним, ніж проект, що припускає вкладення $1000 і одержання $1999). Крім того, у деяких випадках (якщо знак грошових потоків змінюється більше одного разу) той самий інвестиційний проект має декілька внутрішніх норм рентабельності, що виключає можливість використання даного критерію в якості основного.

Для розрахунку показника внутрішньої норми рентабельності необхідно розв'язати відносно r наступне рівняння:

1tCt / (1 +r)t, =0. (10.5)

Внутрішня норма рентабельності дорівнює значенню г, при якому дане рівняння правильне.

Якщо кількість періодів t значна, то корені цього рівняння простіше знайти чисельними методами або ж за допомогою спеціальних довідкових таблиць. Можна також скористатися стандартними комп'ютерними програмами (електронні таблиці) і функціями.

Термін приведеної окупності або період окупності інвестицій дисконтований (Payback Period, РР) показує, в який момент часу чиста приведена вартість інвестицій дорівнюватиме нулю. Для цього необхідно розв'язати відносно / рівняння:

1tCt / (1 +r)t, = 0 (10.6)

Значення t, при якому дане рівняння правильне, і буде терміном приведеної окупності.

Різниця між тривалістю життєвого циклу інвестицій і терміном приведеної окупності — це період, коли проект приносить економічну вигоду, а крім того, це непряма оцінка «запасу міцності» інвестиційного проекту: чим більша ця різниця, тим менший ризик. Недолік даного критерію полягає в тому, що, як і проста окупність, він не показує, яку економічну вигоду принесе інвестиційний проект після настання моменту окупності. Для обчислення показника необхідно визначити ставку дисконтування, що викликає деякі труднощі.

Індекс прибутковості, або індекс рентабельності (Profitability Index, PI) — це відношення приведеної вартості всіх грошових доходів по інвестиційному проекту до приведеної вартості інвестованого капіталу:

PI = PV / K, (10.7)

де К — капіталовкладення.

Індекс прибутковості показує, яку економічну вигоду принесе інвестиційний проект на кожну затрачену гривню. Недолік критерію — труднощі трактування грошових потоків: одні й ті ж самі витрати можна віднести як до поточних, так і до капітальних.

Ануїтет (annuity) — це послідовність однакових регулярно повторюваних грошових потоків. На практиці часто зустрічаються інвестиційні проекти, грошові потоки від яких надходять рівномірно.

Для розрахунку приведеної вартості послідовності з п грошових потоків однакової величини використовується така формула:

В (п, r) = [1 - (1 + r)-n] / r, (10.8)

де В — приведена вартість ануїтету в одну грошову одиницю;

n — кількість періодів, коли виникають грошові потоки.

На практиці часто зустрічаються інвестиційні проекти, грошові потоки від яких надходять нерівномірно, однак для оцінки таких проектів у багатьох випадках бажано визначити, якому уявлюваному ануїтету еквівалентний даний інвестиційний проект.

Знаючи ануїтет завбільшки в одну грошову одиницю, це можна зробити за допомогою наступної формули:

C = PV / В(n, r), (10.9)

де С — ануїтет;

PV — приведена вартість грошових потоків оцінюваного проекту.

Таким чином, якщо ануїтет проекту приведеної вартості PV дорівнює С і якщо інвестор може вкласти свій капітал під відсоток г, то інвестору байдуже, чи вкладати гроші в даний інвестиційний проект, чи у кожний з п періодів та одержувати однакові платежі в розмірі С.

Згідно з методом ануїтету, інвестиція вважається ефективною, якщо її ануїтет більший або дорівнює нулю.

Розрахунок ануїтету буває корисний при порівнянні проектів з нерівномірними грошовими потоками, оскільки дозволяє привести всі грошові потоки до масштабу одного року. Ануїтет застосовується також у контролінгу лізингових операцій (при розрахунку розміру оптимальних лізингових платежів).

Перевага критерію ануїтету — можливість порівняння проектів різної тривалості (тоді як для методу приведеної вартості це неприпустимо). Недоліки методу — ті ж, що й у методі приведеної вартості.

Приклзд. Розглянемо розрахунок усіх показників дисконтування грошових потоків. Нехай інвестиційний проект характеризується такими грошовими потоками:

Рік 0-й 1-й 2-й 3-й 4-й 5-й

Грошові потоки, $- 100 20 30 40 50 40

Нехай ставка дисконтування складає 10% річних.

Розв'язок:

Приведена вартість усіх грошових доходів, $:

|

20 30 40 50 40

|

= 132.

|

|

(1 + 0,1)1 +(1 + 0,1)2 + (1 + 0,1)3 + (1 + 0,1)4 + (1 + 0,1)5

|

|

Чиста приведена вартість усіх грошових доходів та інвестицій, $:

|

-100 20 30 40 50 40

|

= 32.

|

|

(1+ 0,1)0 + (1 + 0,1)1 + (1 + 0,1)2 + (1 + 0,1)3 + (1+ 0,1)4 + (1 + 0,1)5

|

|

Внутрішню норму рентабельності визначаємо чисельними методами, підставляючи в рівняння різні значення г. Для даного проекту вона складе 20% (чиста приведена вартість при підстановці значення r = 20% виявляється рівною нулю, що і необхідно за визначенням).

|

-100 20 30 40 50 40

|

= 0.

|

|

(1 + 0,2)0 + (1 + 0,2)1 + (1 + 0,2)2 + (1 + 0,2)3 + (l + 0,2)4 + (1 + 0,2)5

|

|

Щоб визначити ануїтет, якому еквівалентний даний інвестиційний проект, розрахуємо спочатку приведену вартість ануїтету на 5 років завбільшки в одну грошову одиницю при вибраній ставці дисконтування (10%):

В (5, 10%) = [1 - (1 + 0,1)5] / 0,1 = 3,79.

Ануїтет, еквівалентний даному інвестиційному проекту, можна визначити, розділивши приведену вартість усіх доходів на значення В (5 10%):

С = 132 / 3,79 = 34,83.

Таким чином, наш інвестиційний проект еквівалентний ануїтету в $34,83, тобто його приведена вартість така ж, як в уявного проекту, що припускає щорічні надходження в розмірі $34,83 протягом п'яти років.

Отже, розглянувши особливості різних критеріїв дисконтування грошових потоків, можна зробити висновки про їхні переваги і недоліки через контролінг інвестиційних проектів.

Перевагами критеріїв дисконтування є те, що:

* враховується альтернативна вартість використовуваних ресурсів;.

* у розрахунок приймаються реальні грошові потоки, а не умовні бухгалтерські величини, тобто оцінка інвестиційних проектів проводиться з позиції інвестора і не залежить від облікової політики;

* оцінка інвестиційних проектів відбувається виходячи з мети забезпечення добробуту власника підприємства — акціонера.

Недопіки критеріїв дисконтування (випливають з вихідних припущень):

* підвищення акціонерної вартості фірми — не єдина мета підприємства (крім того, існують маркетингові, соціальні, науково-технічні, психологічні й інші цілі), отже, обмежуватися винятково фінансовими критеріями не можна: на додаток до них у системі контролінгу повинні використовуватися й інші критерії, що оцінюють фактори психологічного, соціального, науково-технічного плану;

* менеджери не завжди діють раціонально і не завжди прагнуть до цього; цілі менеджерів не завжди збігаються з цілями фірми;

* деякі з використовуваних ресурсів важко оцінити в грошовому виразі (наприклад, такі, як час висококваліфікованих співробітників).

Критерії дисконтування грошових потоків дещо складніші у застосуванні, ніж традиційні критерії (окупність і рентабельність) і пред'являють більш високі вимоги до кваліфікації аналітика. Серед них слід зазначити такі:

— важко підібрати ставку дисконтування, яка б адекватно відображала альтернативну вартість ресурсів;

— прогноз грошових потоків не завжди досить точний (іноді він відображає суб'єктивні переваги експерта);

— важко збирати вихідну інформацію, оскільки існуюча система бухгалтерського обліку не в повній мірі пристосована для відображення реальних грошових потоків;

— відносна складність розрахунків;

— критерії не традиційні для вітчизняної економіки, тому гірше сприймаються.

У цілому критерії дисконтування (динамічні) більш досконалі, ніж традиційні (статичні): вони відображають закони ринку капіталу, дозволяючи оцінити упущену вигоду від вибору конкретного способу використання ресурсів, тобто економічну вартість ресурсів. Проте у чистому вигляді в контролінгу ці критерії можуть використовуватися тільки в умовах «досконалого ринку». Для аналізу інвестицій в умовах невизначеності, неповної інформації будуть потрібні модифікації критеріїв. Основна проблема, що постає при використанні критеріїв дисконтування грошових потоків у контролінгу інвестиційних проектів, — вибір ставки дисконтування.

У цілому ставка дисконтування має відображати альтернативну вартість капіталу, тому вона залежить від можливостей вкладення капіталу, що є на підприємстві. У літературі зустрічається безліч різних підходів до визначення ставки дисконтування. Розглянемо найбільш розповсюджені (середньозважена вартість капіталу, відсоток по позичковому (залученому) капіталу, ставка по безпечних вкладеннях та ін.) і наведемо переваги й недоліки кожного підходу.

Середньозважена вартість капіталу — це середній відсоток, Що підприємство сплачує за використання капіталу (залучених і власних коштів). Для прикладу розрахуємо середньозважену вартість капіталу (вихідні дані в табл. 10.4).

Таблиця 10.4

ВИХІДНІ ДАНІ ДЛЯ РОЗРАХУНКУ СЕРЕДНЬОЗВАЖЕНОЇ ВАРТОСТІ КАПІТАЛУ

|

Кошти (засоби)

|

Сума, тис. дол

|

Вартість капіталу з відповідного джерела (%, дивіденди без податків)

|

|

Власні

|

100

|

20

|

|

Залучені

|

100

|

10

|

|

Всього

|

200

|

—

|

Тоді середньозважена вартість капіталу розраховується у такий спосіб:

[(100 / 200) * 20%] / 100% + [(100 / 200) * 10%] / 100% = 15%.

Використання середньозваженої вартості капіталу в якості ставки дисконтування має переваги:

* вартість капіталу можна точно розрахувати;

* по вартості капіталу можна оцінювати принаймні один з можливих варіантів альтернативного використання ресурсів — повернення грошей акціонерам і кредиторам пропорційно до їхніх внесків у капітал підприємства.

Однак є в цього підходу і недоліки, що зводяться до наступного:

* середньозважена вартість капіталу розраховується на основі відсотка по залучених коштах і дивідендах, але і відсоток, і дивіденди містять у собі поправку на ризик; у ході дисконтування поправка на ризик враховується при розрахунку складного відсотка, тому ризик як би наростає рівномірно з часом (однак це відбувається не завжди);

* середньозважена вартість капіталу не є постійною величиною (в результаті здійснення інвестицій вона може змінитися за таких умов:

— якщо ризик планованого інвестиційного проекту сильно відрізняється від ризику діяльності фірми в даний час;

— якщо для здійснення проекту підприємству необхідно залучити додатковий капітал з одного конкретного джерела (наприклад, узяти кредит);

* середньозважена вартість капіталу усереднює усі ризики підприємства, тому що для всіх інвестиційних проектів використовується та сама ставка дисконтування, але різні інвестиційні проекти того самого підприємства можуть достатньо відрізнятися за ступенем і характером ризику;

* використання середньозваженої вартості капіталу як ставки дисконтування припускає, що внутрішня норма рентабельності будь-якого інвестиційного проекту підприємства має бути вище середньозваженої вартості капіталу, але це не обов'язково: в одного проекту вона може бути вища, в іншого нижча, важливо лише, щоб внутрішня норма рентабельності всього інвестиційного портфеля підприємства була не нижчою від вартості капіталу (з урахуванням можливої зміни вартості капіталу в результаті здійснення інвестиційного проекту).

Відсоток по позичковому (залученому) капіталу — це поточна ефективна ставка відсотка по довгостроковій заборгованості, тобто процент, під який підприємство може взяти в борr у даний час. Дійсно, якщо капітал можна інвестувати, або повернути позикодавцям, то відсоток по залучених (позичених) коштах дорівнює альтернативній вартості капіталу. Слід підкреслити, що в якості ставки дисконтування необхідно використовувати тільки ефективну ставку відсотка, що може відрізнятися від номінальної, оскільки період капіталізації відсотків може бути різним.

Наприклад, якщо сума кредиту складає 1 млн. грн., 20% річних нараховуються раз на рік, причому всі відсотки виплачуються з чистого прибутку, то за рік буде нараховано:

0,2 * 1 000 000 = 200 000,

тобто ефективна ставка відсотка складе 20%. Якщо ж відсотки нараховуються і капіталізуються раз на півроку, то розрахунок ведеться за формулою складного відсотка:

0,2 / 2 * 1 000 000 + (1 000 000 - 0,2 / 2 + 1 000 000) * 0,2 = 100 000 + 110 000 = 210 000,

тобто ефективна ставка відсотка за рік складе: 210 000/1 000 000 = 0,21.

Слід ураховувати, що виплати відсотків по заборгованості у встановлених законодавством межах не обкладаються податком, тоді як виплати дивідендів обкладаються. Тобто для прямого зіставлення ставок відсотків необхідно скоригувати їх на податок.

Наприклад, якщо ставка податку з прибутку 25%, а відсоток з кредиту виплачується раз на рік у розмірі 20% із прибутку до оподаткування, то ефективна ставка відсотка по такому кредиту Дорівнює:

0,2 - (1 - 0,25) = 0,15,

тобто 15%. Однак у такого підходу є свої недоліки.

Розмір ефективної ставки відсотка по позикових коштах обумовлений комбінацією трьох факторів (і, можливо, не відображає зміни вартості грошей у часі):

перший — вартість грошей у часі;

другий— рівень відсотка, обумовлений контрактом; утім, через непевність у надходженні платежу очікувана сума відсотка може виявитися нижчою, ніж встановлена контрактом;

третій— небажання інвесторів ризикувати; внаслідок з їхньої позиції, цінність грошових потоків в умовах визначеності менша, від цінності грошових потоків в умовах невизначеності, навіть якщо їхні математичні очікування рівні між собою.

Останні два фактори накладають певні труднощі використання ставки дисконтування, яка дорівнює розміру відсотка по позикових коштах.

Ставка по безпечних вкладеннях. Ставку відсотка по безпечних вкладеннях можна розглядати як альтернативну вартість грошей. Визначимо, що розуміється під безпекою вкладень. Існують визначені види ризику, що неможливо усунути на практиці і які відбиваються на всіх відсоткових цінних паперах (наприклад, ризик зміни відсоткових ставок у майбутньому). Для практичного використання було б доцільно дещо спростити задачу, звівши весь різноманітний спектр ризиків до ймовірності того, що фактичні грошові доходи виявляться меншими від запланованих. Це значить, що в якості ставки дисконтування можна використовувати ставку відсотка по таких інвестиціях, ризик неплатежу (чи ненадходження грошових доходів), по яких практично нульовий. На Заході роль такої ставки, як правило, відіграє ставка відсотка по державних цінних паперах. В умовах України можна використовувати, наприклад, ставку Національного банку. Недоліком цього підходу в умовах України є те, що важко визначити, які вкладення вважати безпечними («скаче» навіть прибутковість державних цінних паперів).

Ставка по безпечних вкладеннях з поправкою на ризик. Ставка дисконтування з поправкою на ризик дорівнює ставці відсотка по безпечному вкладенню, скоригованою з урахуванням ризику:

r = rf + * (rn - rj), (10.10)

де r — шукана ставка дисконтування;

— показник «бета», що характеризує взаємозв'язок між середньоринковою прибутковістю і прибутковістю даної інвестиції;

rm — середньоринкова прибутковість;

rf — прибутковість безпечного вкладення.

Показник «бета» розраховується на основі нагромаджених статистичних даних. Розрахунком показників «бета» для цінних паперів, що користуються попитом, на найбільших світових фондових біржах займаються спеціалізовані інвестиційні фірми. «Бета» характеризує взаємозв'язок між прибутковістю даної інвестиції і середньоринковою прибутковістю. Наприклад, якщо коефіцієнт Р = 2, це означає, що при зростанні середньоринкової прибутковості на 1% прибутковість по даній інвестиції виросте на 2%.

В основі використання такої ставки дисконтування лежить модель визначення ціни капітальних активів (САРМ, capital asset pricing model). При цьому варто лише зауважити, що коефіцієнт «бета» для більшості інвестиційних проектів будь-якого підприємства одержати практично неможливо.

Комбінація ставки з поправкою на ризик і вартості боргу. Використання середньозваженої вартості капіталу в якості ставки дисконтування «зрівнює» ризики всіх інвестиційних проектів підприємства. Щоб відобразити відмінності в ризику різних проектів, показник середньозваженої вартості капіталу можна дещо модифікувати. Одним з можливих підходів є дисконтування грошових потоків за ставкою, що відображає лише ризик самого проекту і не враховує ефекту фінансування, начебто проект фінансується виключно власними засобами. Єдина проблема — можливість підприємства взяти цільовий кредит на здійснення визначеного проекту під пільговий відсоток, який може виявитися значно нижчим, ніж у середньому на ринку. Тоді впровадження інвестиційного проекту дозволить підприємству заощадити частину процентних виплат, а відмова від цього проекту автоматично означає відмову від пільгового кредиту. Тому ставку дисконтування, що дорівнює вартості власного капіталу к, можна використовувати, якщо розглядати приведену вартість проекту як суму таких складників:

1) приведеної вартості грошових потоків проекту після податків, але без урахування кредиту і відсотків по ньому;

2) приведеної вартості податків, зекономлених внаслідок використання залучених (позикових) коштів за рахунок того, що частина відсотків включається у собівартість і виключається з оподатковуваного доходу;

3) приведеної вартості процентних виплат, зекономлених за рахунок використання пільгових кредитів (якщо такі є).

Скоригована приведена вартість APV (adjusted present value) при такому підході дорівнює:

APV = PV (інвестиції) + PV (грошові потоки від операцій) + + PV (зменшення податків через сплату відсотків) + PV (пільговий процент);

APV = i0 + 1tCt / (1 + k)t * T1t / (1 + id)t + 1tSt / (1+ id)t (10.11)

де i0 — первісні інвестиції (капіталовкладення);

Тt — податкові відрахування, зекономлені в t-му році внаслідок використання конкретної схеми фінансування;

St — величина відсотків, зекономлених у році t внаслідок використання пільгового кредиту;

id—відсоток по позикових коштах (скоригований з урахуванням зменшення податку з прибутку внаслідок включення відсотків по позикових коштах у собівартість).

Щоб відобразити різницю між ризикованістю грошових потоків, доданки дисконтують за різними ставками. Грошові потоки, зв'язані з економією податків і використанням пільгового кредиту, необхідно дисконтувати за ставкою, що дорівнює відсотку по залучених коштах: грошові потоки, що виникають через економію податків і відсотків, точно відомі. Грошові потоки, пов'язані зі здійсненням самого проекту, зв'язані з найбільшим ризиком, а тому їх необхідно дисконтувати за ставкою, що дорівнює відсотку по безпечних вкладеннях плюс премія за ризик конкретного проекту.

Приклад. Підприємство здійснює дуже ризикований проект, ставка дисконтування для якого повинна складати 20%.

Очікувані грошові потоки проекту без урахування фінансування, тис. дол:

Рік 0-й 1-й 2-й 3-й 4-й 5-й

Грошові потоки проекту — 100 20 30 40 50 40

Однак у підприємства є можливість взяти пільговий кредит на здійснення цього проекту: якщо ставка відсотка по звичайному кредиту на ринку складає 15%, то по пільговому— всього 10%. Процентні виплати по звичайному і по пільговому відсотку такі:

по пільговому кредиту — 10% або 10 тис. дол на рік.;

по звичайному (не пільговому) кредиту — 15% або 15 тис. дол на рік;

різниця (зекономлений відсоток) — 5% або 5 тис. дол на рік.

Відсотки по пільговому кредиту включаються в собівартість, що дозволяє зменшити оподатковуваний прибуток:

[10 * 25%] / 100% = 2,5 тис. дол.

Розв'язок:

Приведена вартість грошових потоків проекту за ставкою 20% така:

[20 / (1 + 0,2)1] + [30 / (1 + 0,2)2] + + [40 / (1 + 0,2)31 + [50 / (1 + 0,2)4] + [40 / (1 + 0,2)5] = 100,84.

Приведена вартість зекономлених відсоткових платежів розраховується за ставкою 15%:

[5 /(1 + 0,15)1] + [5/(1 + 0,15)2] + [5/(1 + 0,153] + + [5 / (1 + 0,15)4] + [5 / (1 + 0,15)5] = 16,76.

Приведена вартість зекономлених податків розраховується за ставкою 15%:

[2,5 / (1 + 0,15)'] + [2,5 / (1 + 0,15)2] + [2,5 / (1 + 0,153] + + [2,5/(1 +0,15)4] + [2,5/(1 +0,15)5] = 8,37.

Таким чином, скоригована приведена вартість проекту (APV) дорівнює:

APV= -100 + 100,84 + 16,76 + 8,37 = 25,97.

Головні переваги скоригованої приведеної вартості такі:

* врахована специфіка проекту;

* врахований ефект особливості фінансування проекту;

* частково врахований різний ступінь ризику для різних грошових потоків.

Недоліки даного методу:

* не враховані конкретні джерела ризику;

* різний ступінь ризику різних грошових потоків врахований лише частково (наприклад, ризику можуть бути піддані не всі грошові потоки від операцій, а лише їх частина, наприклад, витрати на матеріали і комплектуючі);

* утруднено визначення точного значення поправки на ризик;

* ризик урахований через ставку дисконтування, тобто передбачається, що більш віддалені за часом грошові потоки пов'язані з більшим ризиком (що не завжди відповідає істині).

Альтернативна вартість грошей. Під альтернативною вартістю грошей як правило розуміють внутрішню норму рентабельності гранично прийнятого або гранично неприйнятого проекту.

Наприклад, на підприємстві є три інвестиційних проекти: А, В, С. Грошові потоки проектів наведені у табл. 10.5.

Таблиця 10.5

ГРОШОВІ ПОТОКИ ЗА РОКАМИ

|

Проект

|

|

Грошові потоки, тис. дол

|

|

Внутрішня норма

|

|

|

0-й рік

|

1 -й рік

|

2-й рік

|

3-й рік

|

рентабельності,%

|

|

А

|

-100

|

40

|

50

|

70

|

25

|

|

В

|

-200

|

70

|

90

|

90

|

12

|

|

С

|

-300

|

120

|

120

|

200

|

20

|

Підприємство вирішило здійснювати проекти А і С, а від проекту В відмовитись. Таким чином, підприємство може взяти в якості ставки дисконтування 20%-у внутрішню норму рентабельності граничного прийнятого проекту або 12%-у внутрішню норму рентабельності граничного неприйнятого проекту (табл. 10.6).

Таблиця 10.6

ЧИСТА ПРИВЕДЕНА ВАРТІСТЬ КОЖНОГО З ПРОЕКТІВ

|

Проект

|

При 12%

|

При 20%

|

|

А

|

23,78

|

7,43

|

|

В

|

0,00

|

-22,18

|

|

С

|

43,26

|

0,00

|

З точки зору теорії використання внутрішньої норми рентабельності граничного прийнятого або граничного иеприйнятого проекту є цілком оправданим, проте недолік методу в тому, що на практиці визначити це значення досить складно і, крім цього, відсотки по граничному прийнятому проекту і граничному неприйнятому проекту будуть різні.

Підводячи підсумок, слід зазначити, що існує безліч різних підходів щодо визначення ставки дисконтування; при цьому у кожного з них є свої «плюси» і «мінуси». Вибір ставки дисконтування у контролінгу інвестиційних проектів досить непросте завдання.

Складність полягає в тому, що з позиції математики не лише результат оцінки, але й результат ранжування інвестиційних проектів залежить від ставки дисконтування. У зв'язку з цим багато дослідників пропонують розраховувати NPV за діапазоном ставок дисконтування, щоб вияснити, наскільки показник чистої приведеної вартості є чутливим до зміни ставки дисконтування. Це зручно зробити з допомогою графіка чистої приведеної вартості, на якому по осі абсцис відкладається ставка дисконтування, а по осі ординат — чиста приведена вартість проекту при існуючій ставці дисконтування. Точка перетину кривої чистої приведеної вартості з віссю абсцис відповідає внутрішній нормі рентабельності. Розрахунок чистої приведеної вартості по цілому діапазону ставок дисконтування зменшує можливість помилки, проте одночасно збільшує роль суб'єктивних суджень і роздумів контролера.

- Критеріїв умовах ризику і невизначеності

Інвестиційна діяльність, як і будь-який інший вид діяльності, супроводжується певними ризиками, а в окремих випадках ще й невизначеністю. Більшість інвесторів готові піти на ризик тільки в тому випадку, якщо одержать за це додатковий виграш (у вигляді прибутків). Тому для повноцінного аналізу інвестицій контролер повинен визначити, скільки коштує ризик в очах інвестора, тобто за який додатковий прибуток інвестор погодиться ризикувати.

Існує багато підходів щодо вирішення непростої проблеми аналізу інвестиційних проектів в умовах ризику і невизначеності. Досить виважену і обґрунтовану класифікацію інвестиційних ризиків наводить Н. М. Гуляєва [, с 100]. Автор виділяє такі ознаки класифікації їх як сфери прояву, форми інвестування та джерела виникнення.

За сферами прояву інвестиційні ризики автор поділяє на такі:

а) економічні ризики, які пов'язані зі зміною економічних факторів у сфері здійснення інвестиційної діяльності;

б) політичні ризики, що пов'язані з виникненням адміністративних обмежень інвестиційної діяльності, зі змінами державного політичного курсу;

в) соціальні ризики, які виникають через виконання вимушених інвестицій і соціальних програм, ризиків страйків на підприємствах-реципієнтах і т. ін.;

г) екологічні ризики, які виникають через ризики екологічних катастроф, природних лих — повені, пожеж тощо, що можуть виникнути під час реалізації проекту;

д) інші ризики, до яких відносять ризики криміногенного характеру, недобросовісності партнерів по бізнесу тощо.

За формами інвестування — на:

а) ризики реального інвестування, які виникають через невдалий вибір місця розташування будівництва об'єкта інвестування, перебої в постачанні матеріально-технічних ресурсів, невдалий вибір постачальника інвестиційних товарів, зростання їх цін, фактори, що впливають на економічні характеристики експлуатації реальних інвестицій;

б) ризики фінансового інвестування, що виникають через невдалий вибір фінансових інструментів, фінансові проблеми емітентів цінних паперів, непередбачені зміни умов інвестування, недобросовісність відносно інвесторів як торговців, так і емітентів цінних паперів.

За джерелами виникнення — на:

а) систематичні (ринкові) ризики, які обумовлені загальними змінами, що відбуваються в економіці — циклом розвитку економіки країни, кон'юнктури інвестиційного ринку;

б) несистематичні (специфічні або корпоративні) ризики, які властиві конкретному об'єкту інвестування через некваліфіковане управління підприємством — реципієнтом, посилення конкуренції в окремому сегменті інвестиційного ринку, неоптимальну структуру активів і капіталу підприємства тощо.

Ризики завжди виникають при формуванні будь-якого управлінського рішення, коли результат неможливо точно передбачити. Тобто ризики за економічною сутністю розглядаються як можливість втрати або отримання певних вигод, що мають випадкову природу внаслідок певних рішень.

Як відомо із теорії прийняття рішення, розрізняють три можливих ситуації вибору:

— вибір за умов визначеності, коли результат рішення обумовлений чинниками, що можуть бути кількісно оцінені і результат передбачений заздалегідь;

— вибір в умовах ризику, коли результат точно не можна передбачити, але відомо про можливий розподіл вірогідностей настання того або іншого результату рішення;

— вибір в умовах невизначеності, коли результат рішення є випадковим і відсутня інформація про вірогідність настання наслідку рішення.

Ризики не є синонімом невизначеності, але вони виникають саме в умовах невизначеності і саме через необхідність суб'єкта господарювання зробити вибір при формуванні управлінського рішення, виходячи з певних прогностичних параметрів вибору.

Виходячи з практики здійснення управлінської діяльності в умовах невизначеності і ризику важливими є не тільки знання можливих наслідків будь-якого рішення, але й інформація про вірогідність їх настання.

Концепція врахування фактора ризику в інвестиційних розрахунках полягає в об'єктивній оцінці його рівня з метою забезпечення формування необхідної дохідності інвестиційних операцій і розробки системи заходів, що мають мінімізувати його негативні фінансові наслідки для інвестиційної діяльності підприємства.

Вірогідність виникнення непередбачених фінансових втрат (недоотримання інвестиційних доходів і прибутку, втрати інвестованого капіталу тощо) при реалізації проектів в ситуації невизначеності умов інвестиційної діяльності є однією з характеристик рівнів інвестиційних ризиків. Як правило, в літературі з оцінки і відбору проектів ризики розглядаються як можливе розсіювання результатів відносно їх найбільш вірогідного середнього значення, під яким розуміється середньозважена величина із суми добутків можливих значень результатів на вірогідність настання таких результатів.

Найчастіше при оцінці ризиків проектів має місце розподіл вірогідностей за нормальним законом. Розподіл вірогідностей може бути представлений як у дискретній, так і у безперервній формі.

Оскільки при настанні ризикової події інвестор має справу із фінансовими наслідками прийнятого рішення про інвестиції, недостатньо керуватися при його формуванні лише міркуваннями відносно очікуваної дохідності проекту. Виправданим є попереднє визначення рівня ризикованості проектної інвестиції, а потім оцінка достатності рівня очікуваної дохідності для компенсації можливих втрат при реалізації проекту, виходячи з рівнів його ризиків. Тобто вимір інвестиційних ризиків є лише однією стороною проблеми. Для її вирішення необхідно зіставити рівні ризиків проекту і розмір його очікуваної дохідності.

Методичний інструментарій оцінки рівня інвестиційного ризику передбачає різні економіко-статистичні, експертні, аналогові методи. Вибір конкретних методів оцінки визначається наявністю необхідної інформаційної бази, кваліфікацією інвестиційного менеджера.

Основу оцінки рівня інвестиційного ризику становить група економіко-статистичних методів. Вихідною інформацією для виміру ризиків за названими методами є розподіл вірогідностей очікуваних результатів при реалізації інвестиційного проекту.

Загальний алгоритм оцінки рівня інвестиційного ризику виражається формулою:

РР = ВР * РВ, (10.12)

де РР — рівень відповідного інвестиційного ризику;

ВР — вірогідність настання ризикової події;

РВ — розмір можливих фінансових втрат при настанні ризикової події.

Визначений за даним алгоритмом показник не забезпечує об'єктивної характеристики рівнів ризиків інвестиційного проекту, природа економічних показників якого є стохастичною. По-перше, він розраховується в абсолютних одиницях і тільки за певних обмежень може бути використаний для порівняння. По-друге, значення вірогідності настання ризикової події також однозначно може бути визначене тільки при певному збігу чинників як екзогенного, так і ендогенного характеру.

За економічною природою ризики є складним явищем, оскільки різноманітною є гама чинників, що їх породжують. Тому і оцінки ризиків мають орієнтуватися на складну систему параметрів. Наприклад, якщо виходити з того, що інвестиційний проект має власні характеристики ризикованості, які властиві тільки йому, то в оціночних процедурах мова буде йти про визначення загальних або індивідуальних ризиків проекту. Якщо менеджер аналізує здатність інвестиційного проекту вплинути на сукупний рівень ризиків портфеля, програми інвестицій або взагалі на рівень ризикованості всієї економічної системи підприємства при впровадженні на ньому цього проекту, то необхідно оцінити рівень ринкових ризиків.

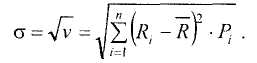

Загальний ризик, що відноситься до конкретного інвестиційного інструменту, оцінюється, як правило, через значення середньозваженої результатів, дисперсію, середньоквадратичне відхилення, коефіцієнт варіації.

Середньозважена результатів являє собою середнє очікуване значення результату впровадження інвестицій і розраховується за формулою:

R = Ri * Pi (10.13)

(Від i=1 до n. R з начерком, як у формулі 10.15)

де R — очікуване значення результату впровадження інвестицій (доходу, наприклад);

Rj — можливе значення результату інвестицій;

Рi — вірогідність настання можливого значення результату від реалізації інвестиційного проекту;

i та n — конкретне та загальне число спостережень результатів.

Дисперсія характеризує ступінь коливання досліджуваного показника результату впровадження інвестицій відносно очікуваного значення на основі заданого розподілу вірогідностей і визначається таким чином:

V = 2 = (Ri – R)2 * Pi,. (i = 1, ,n) (10.14)

(R з начерком, як у формулі 10.15)

де V— дисперсія по даному розподілу вірогідностей настання результатів;

2 — середньоквадратичне відхилення по даному розподілу вірогідностей настання результатів;

Середньоквадратичне відхилення, як і дисперсія, характеризує ступінь коливання результатів впровадження інвестицій і розраховується на її основі, а саме:

. (10.15)

. (10.15)

Величина дисперсії (V) і середньоквадратичного відхилення (а), як це видно з формул 7.14 і 7.15, вимірюються в абсолютних одиницях, що відповідають виміру результатів. Чим більше їхнє значення, тим більший розкид значень результатів відносно середнього очікуваного значення результату від інвестиції і тим більш ризикованим є проект.

Розглянемо це на прикладі.

Приклад. Необхідно оцінити рівень ризику інвестиційної операції за такими даними: на розгляд представлено два альтернативних інвестиційних проекти {проект «А» і проект «Б») з вірогідністю очікуваних доходів, наведеною в табл. 10.7.

Таблиця 10.7

РОЗПОДІЛ ВІРОГІДНОСТІ ОЧІКУВАНИХ ДОХОДІВ ЗА ДВОМА ІНВЕСТИЦІЙНИМИ ПРОЕКТАМИ

|

|

Інвестиційний проект «А»

|

Інвестиційний проект «Б»

|

|

Можливі значення кон'юнктури інвестиційного ринку

|

розрахунковим дохід, тис. грн.

|

значення вірогідності

|

сума очікуваних доходів, тис. грн.

|

розрахунковий дохід, тис. грн.

|

значення вірогідності

|

сума очікуваних доходів, тис. грн.

|

|

Висока

|

600

|

0.25

|

150

|

800

|

0.20

|

160

|

|

Середня

|

500

|

0,50

|

250

|

450

|

0,60

|

270

|

|

Низька

|

200

|

0,25

|

50

|

100

|

0,20

|

20

|

|

У цілому

|

—

|

1,0

|

450

|

—

|

1,0

|

450

|

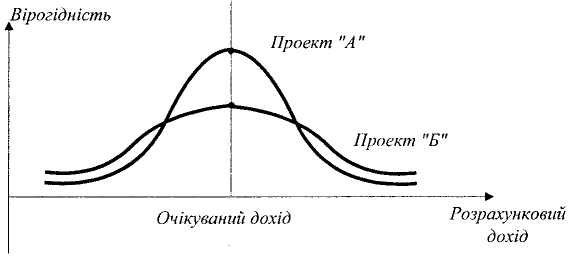

Порівнюючи дані за цими інвестиційними проектами, можна пересвідчитись, що розрахункові величини доходів за проектом «А» коливаються в межах від 200 до 600 тис. грн. при сумі очікуваних доходів у цілому — 450 тис. грн. По проекту «Б» сума очікуваних доходів у цілому також становить 450 тис. грн., однак їхні коливання здійснюються в діапазоні від 100 до 800 тис. грн. Навіть таке просте зіставлення дозволяє зробити висновок про те, що ризик реалізації інвестиційного проекту «А» є значно меншим, ніж проекту «Б», де коливання розрахункового доходу є більшими.

Більш наочне уявлення про рівень ризику дають результати розрахунку середньоквадратичного (стандартного) відхилення. Згідно з результатами розрахунків середньоквадратичне (стандартне) відхилення за інвестиційним проектом «А» становить 150, у той час як за інвестиційним проектом «Б» — 221, що свідчить про більший рівень його ризику.

Розраховані показники середньоквадратичного (стандартного) відхилення за розглянутими інвестиційними проектами можуть бути інтерпретовані графічно (рис. 10.3).

Рис. 10.3. Розподіл вірогідності очікуваного (розрахункового) доходу за двома інвестиційними проектами

З наведеного графіка видно, що проекти «А» і «Б» мають однакову величину розрахункового доходу, однак у проекті «А» крива вужча, що свідчить про менший ступінь коливань варіантів розрахункового доходу щодо середньої його величини, а отже, і про менший рівень ризику цього проекту. Ці показники є певними інструментами виміру при симетричних розподілах вірогідностей отримання очікуваного результату.

У тих випадках, коли можливі результати реалізації інвестицій характеризуються асиметричним розподілом, логічно при аналізі зосередитись на тій їх частині, яка характеризує настання результатів, отже, є нижчою за очікуване значення. Тоді дисперсія і середньоквадратичне відхилення не дають об'єктивної оцінки рівнів ризиків по таких проектах.

Елімінувати ці викривлення здатна така статистична характеристика, як напівдисперсія (SV), яка розраховується за формулою:

SV = (Ri – R)2 * Pi, (i = 1, ,m) (10.16)

(R з начерком, як у формулі 10.15)

де т — кількість результатів, що є нижчими за очікуване значення;

Ці показники є певними інструментами виміру при симетричних розподілах вірогідностей отримання очікуваного результату.

У тих випадках, коли можливі результати реалізації інвестиції характеризуються асиметричним розподілом, логічно при аналізі зосередитися на тій їх частині, яка характеризує настання результатів, отже, є нижчим за очікуване значення. Тоді дисперсія і середньоквадратичне відхилення не дають об'єктивної оцінки рівнів ризиків за такими проектами.

Напівдисперсія має такі ж характеристики, як і дисперсія, і також виступає мірою ризикованості проекту. Однак за критерій вибору доцільно використовувати всі наведені показники лише за умови зіставності інвестиційних проектів з рівнями очікуваної дохідності та їх техніко-технологічної місії.

Якщо така зіставність не забезпечується, вибір інвестиційних проектів за рівнями їх ризиків буде коректним тільки при порівнянні відносних показників, які характеризують ризикованість інвестиції. До таких показників відносять коефіцієнт варіації (CV), який показує рівень ризиків (величину середньоквадратичного відхилення) на одиницю очікуваного результату і розраховується за формулою."

CV = / R. (10.17)

Наприклад: Необхідно розрахувати коефіцієнти варіації по трьох інвестиції/них проектах при різних значеннях середньоквадратичного (стандартного) відхилення і середнього очікуваного значення доходу по та.

Вихідні дані і результати розрахунку наведені в табл. 10.8.

Таблиця 10.8

РОЗРАХУНОК КОЕФІЦІЄНТА ВАРІАЦІЇ ПО ТРЬОХ ІНВЕСТИЦІЙНИХ ПРОЕКТАХ

|

Варіанти проектів

|

Середньоквадратичне (стандартне) відхилення (а), тис. грн.

|

Середній очікуваний дохід по проекту (R)

|

Коефіцієнт варіації (CV)

|

|

Проект «А»

|

150

|

450

|

0,33

|

|

Проект «Б»

|

221

|

450

|

0,49

|

|

Проект «В»

|

318

|

600

|

0,53

|

Результати розрахунку свідчать, що найменше значення коефіцієнта варіації по проекту «А», а найбільше — по проекту «В». Таким чином, очікуваний дохід по проекту «В» на 33% більше, ніж по проекту «А», однак, рівень ризику по ньому набагато вищий, ніж по проекту «А».

Отже, порівнюючи рівні ризиків за окремими інвестиційними проектами перевагу слід віддавати тому з них (за інших рівних умов), по якому значення коефіцієнтів варіації найнижче (що свідчить про найкраще співвідношення прибутковості і ризику).

Всі наведені показники виміру рівнів ризиків розраховуються на основі частотної інтерпретації визначення вірогідності настання очікуваних результатів. Проте в практиці інвестиційної діяльності неможливо здійснити спостереження настання результатів впровадження інвестиції, оскільки оціночні процедури здебільшого відбуваються при обґрунтуванні рішення щодо прийнятності проекту.

Створити іншу концепцію вірогідності в інвестиційному менеджменті намагалися різні вчені. Так, у 1954 році професор Севидж запропонував прийняти концепцію суб'єктивної вірогідності, яка має відповідати економічній природі вибору при формуванні інвестиційних рішень.

Під суб'єктивною вірогідністю слід розуміти ступінь впевненості особи, яка приймає рішення, в настанні того або іншого результату. Ступінь впевненості цієї особи може базуватися на професійному досвіді, інтуїтивних відчуттях. У міру зростання інформативності щодо інвестиційної події суб'єктивна оцінка вірогідності настання результату реалізації проекту буде змінюватись і наближатися до оцінки за концепцією частотної вірогідності. У цьому випадку суб'єктивна вірогідність матиме ті ж математичні властивості, що й частотна. Це дозволяє розраховувати такі показники, як математичне очікування, дисперсію, середньоквадратичне відхилення, коефіцієнтні варіації. Концепція суб'єктивної вірогідності покладена в основу групи експертних методів оцінки інвестиційних ризиків.

Приймаючи остаточне рішення щодо рівня ризикованості інвестиційного проекту необхідно не тільки визначитися відносно отриманих кількісних значень очікуваної дохідності; показників розподілу вірогідності з урахуванням можливої асиметрії, але й оцінити взаємозв'язок кожного інструменту інвестування з іншими, що включені в локальну економічну систему — підприємство-реципієнт, його вплив на сукупний ризик цієї системи (тобто визначити і ринковий ризик проекту).

Методичний інструментарій оцінки ринкових ризиків інвестиційних проектів включає показники очікуваної дохідності портфеля (програми) інвестицій, середньоквадратичне відхилення після впровадження проекту, рівень коваріації, кореляцію щодо інших інструментів інвестування або рівень ризикованості функціонування активів підприємства-реципієнта.

Сукупна очікувана дохідність портфеля (програми) інвестицій являє собою середню зважену із очікуваних дохідностей окремих інструментів, які її складають:

Rпортф.(прогр.) = xі * Ri , (i = 1,…,n) (10.18)

де Rпортф.(прогр.) — сукупна очікувана дохідність портфеля (програми) інвестицій;

Ri — очікувана дохідність і-го інструмента інвестування;

xі — частка і-го інструмента в портфелі (програмі) інвестицій.

Показники сукупного ризику портфеля (програми) інвестицій не пов'язані між собою алгоритмом, що подібний визначенню сукупної очікуваної дохідності.

Під впливом одних і тих самих чинників по різних інструментах інвестування можуть спостерігатися різні коливання дохідності як за величиною, так і за напрямком. Наприклад, із високо ризикованих цінних паперів можна скласти безризиковий портфель, якщо показники дохідності по цих інструментах будуть змінюватись у протилежних напрямках і їх відхилення будуть взаємопогашати одне одного. Кількісно така тенденція двох змінних (наприклад, інвестиційних доходів) до сумісної зміни вимірюється за допомогою коефіцієнта кореляції r, значення якого знаходяться в межах від +1,0 до -1,0. Значення r = +1,0 спостерігається при прямому функціональному зв'язку, коли має місце тотожна зміна дохідностей інструментів в однаковому напрямку, а r = -1,0 — при їх тотожній зміні у протилежному напрямку. Якщо зв'язок між змінними відсутній, то r = 0.

Таким чином, аналізуючи наслідки включення інвестиційного інструмента в портфель (програму) щодо впливу на сукупні ризики слід виходити з того, що при r = + 1,0 диверсифікація не забезпечує зниження ризиків. Проте зниження сукупних ризиків портфеля (програми) інвестицій досягається при r < +1,0.

Мірою сукупного ризику портфеля (програми) інвестицій може бути показник середньоквадратичного відхилення розподілу вірогідностей отримання сукупного доходу (а) портфеля (програми), яке для нього майже завжди є нормальним і розраховується за формулою:

(10.19)

(10.19)

де портф.(прогр.) — дохідність портфеля (програми), яка відповідає i-му стану економіки;

Rпортф.(прогр.) — очікувана дохідність портфеля (програми);

Рі — вірогідність того, що економіка буде знаходитись в i-му стані;

n — кількість можливих станів економіки.

Показником, що кількісно вимірює силу зв'язку між зміною дохідностей даного інструменту та інших інструментів, що входять до портфеля (програми) інвестицій з урахуванням дисперсії їх індивідуальних значень, є коваріація. Якщо відомі дані про реакцію інструментів інвестування, які формують портфель (програму), на вплив одних і тих самих факторів, то виміряти зміну їх дохідностей загалом можна за допомогою рівняння:

Створення портфельної теорії дозволило ввести в інвестиційний менеджмент новий методичний інструмент, що дозволяє оцінювати рівень ринкового ризику певного об'єкта інвестування — бета-коефіцієнт (р).

Бета-коефіцієнт дозволяє оцінити індивідуальний або портфельний систематичний інвестиційний ризик по відношенню до рівня ризику інвестиційного ринку в цілому. Здебільшого цей показник використовується для оцінки ризиків інвестування в окремі цінні папери. Розрахунок цього показника здійснюється за формулою:

= r(i,p) * j / p (10.20)

де — бета-коефіцієнт;

r(i,p) — коефіцієнт кореляції між рівнем дохідності по окремому виду цінних паперів (або по їх портфелю) та середнім рівнем дохідності даної групи фондових інструментів по ринку в цілому.

j — середньоквадратичне (стандартне) відхилення дохідності по індивідуальному виду цінних паперів (або по їх портфелю в цілому).

p — середньоквадратичне (стандартне) відхилення розподілу вірогідностей дохідності по фондовому ринку в цілому.

Рівень ринкового ризику окремих цінних паперів оцінюється на основі відповідних значень бета-коефіцієнтів:

= 1 — середній рівень;

> 1 — високий рівень;

< 1 — низький рівень.

-коефіцієнт не є константою для інвестиційного інструменту, його значення може змінюватись в результаті впливу чинників як зовнішнього, так і внутрішнього середовища функціонування підприємства. Розрахунок Р-коефіцієнта портфеля (програми) здійснюється як середня зважена:

портф.(прогр.) = xі * і, (10.21)

де i — частка і-то інструменту в портфелі (програмі);

xi — значення -коефіцієнта i-го інструменту інвестування;

n — кількість інструментів інвестування в портфелі (програмі).

Експертні методи оцінки рівня інвестиційного ризику застосовуються у тому випадку, коли на підприємстві відсутні необхідні інформативні дані для здійснення розрахунку економіко-статистичними методами. Ці методи базуються на значеннях суб'єктивної вірогідності із застосуванням відповідного математичного інструментарію.

З метою отримання більш розгорнутої характеристики рівня ризику з інвестиційної операції, що розглядається, опитування спеціалістів слід орієнтувати на окремі види інвестиційних ризиків, які ідентифіковані по даній операції (відсотковий, валютний і т. п.).

У процесі експертної оцінки кожному експерту пропонується оцінити рівень можливого інвестиційного ризику, спираючись на конкретну балову шкалу, наприклад:

Ризик відсутній — 0 балів;

Ризик незначний — 10 балів;

Ризик нижче середнього рівня — 30 балів;

Ризик середнього рівня — 50 балів;

Ризик вище середнього рівня — 70 балів;

Ризик дуже високий — 90 балів.

Аналогові методи оцінки рівня інвестиційного ризику дозволяють визначити рівень ризику по окремих, найчастіше повторюваних інвестиційних операціях підприємства. При цьому для порівняння можуть бути використані як особистий, так і зовнішній досвід здійснення таких інвестиційних операцій.

Методичний інструментарій формування необхідного рівня дохідності інвестиційних операцій з урахуванням фактора ризику дозволяє забезпечити чітку кількісну пропорційність цих двох показників у процесі управління інвестиційною діяльністю підприємства.

Інвестиційний менеджер має приймати рішення щодо того, чи є дохідність запропонованого проекту достатньою для компенсації його відмови від поточного споживання (згідно з індивідуальною нормою надання переваги в часі) і для винагороди за підприємницький ризик у зв'язку з реалізацією проекту.

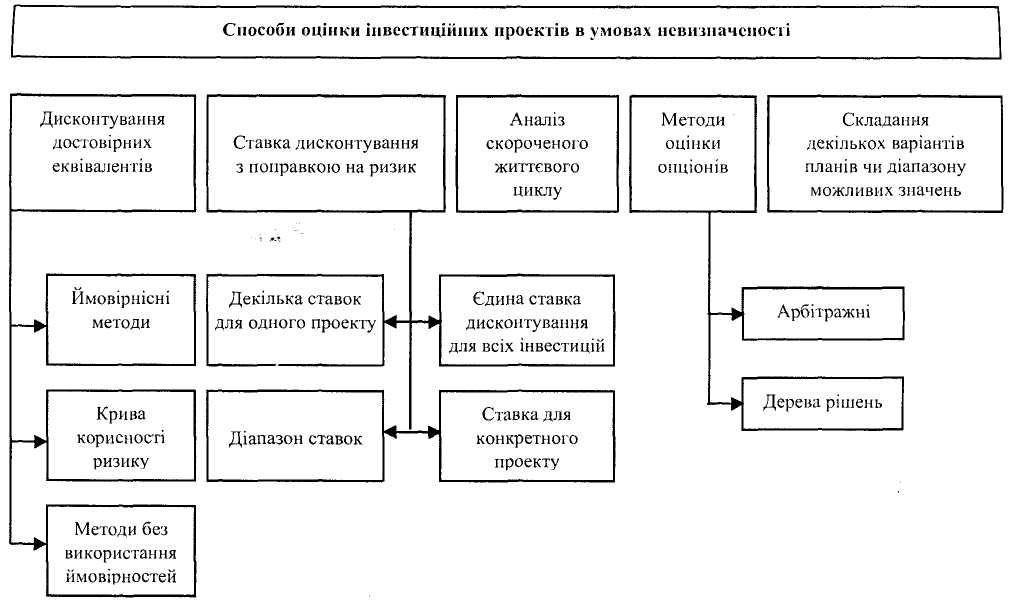

Щодо оцінки інвестиційних проектів в умовах невизначеності, то колектив авторів під редакцією Н. Г. Данилочкіної класифікує їх за такими ознаками (рис. 10.4).

Рис. 10.4. Класифікація способів оцінки інвестиційних проектів в умовах невизначеності [, с 120]

1. Аналіз ставки дисконтування з поправкою на ризик. Ставка дисконтування з поправкою на ризик — найчастіше застосовуваний підхід. Нагадаємо, що ставка дисконтування з поправкою на ризик розраховується як сума ставки по безпечних вкладеннях і поправки на ризик. У цього підходу є ряд переваг і недоліків.

Головна (і надзвичайно серйозна) перевага методу в тому, що він базується на добре відомих законах функціонування ринку капіталу (на моделі визначення ціни капітальних активів). Користуючись цим методом, підприємство оцінює інвестиційні пропозиції так, як би це зробили самі акціонери.

Проте незважаючи на очевидні переваги, у цього методу є ряд недоліків:

* Використання ставки дисконтування з поправкою на ризик узято з моделі визначення ціни капітальних активів (capital asset pricing model, САРМ) — моделі, побудованої для досконалого (perfect) ринку, а реальний ринок не задовольняє вимогам, що пред'являються до досконалого ринку капіталу (повна інформація, необмежена кількість продавців і покупців, низькі вхідні і вихідні бар'єри тощо). Крім цього, під ризиком у цій моделі розуміють ступінь відхилення фактичної прибутковості інвестицій від середньоринкової, тоді як у реальному житті ризик більше асоціюється в менеджерів із небезпекою втрат або, у крайньому випадку, із ймовірністю недоотримання очікуваних доходів.

* Метод заснований на не явному припущенні про те, що більш віддалені за часом грошові потоки більш ризиковані, причому ризикованість грошових потоків зростає заздалегідь відомим нам темпом (у реальності це не завжди так).

* Метод підвищення ставки дисконтування не дозволяє враховувати конкретних джерел ризику.

* Дуже важко визначити точне значення поправки на ризик. Не завжди можна знайти аналоr оцінюваному інвестиційному проекту.

* Раціонально обґрунтовані процедури для цього відсутні, а значить, ставка дисконтування — чисто суб'єктивна величина, для визначення її значення потрібен досвід застосування методів дисконтування, а такого досвіду в Україні практично ні в кого з керівників немає. Неправильне визначення ставки дисконтування з поправкою на ризик може стати основою значних помилок, тому що при дисконтуванні похибка нагромаджується в геометричній прогресії.

Підводячи підсумок, слід зазначити, що, незважаючи на те що ставки дисконтування з поправкою на ризик широко використовуються, на практиці цей метод може виявитися не цілком коректним і навіть призвести до помилок у контролінгових дослідженнях.

2. Методи дисконтування достовірних еквівалентів. Замість того щоб змінювати ставку дисконтування, багато дослідників пропонують коригувати самі грошові потоки, розрахувавши достовірні еквіваленти невизначених грошових потоків. Достовірний еквівалент невизначених грошових потоків — це такі визначені грошові потоки, корисність яких для підприємства точно така ж, як і корисність невизначених грошових потоків.

Розрізняють два види методів достовірних еквівалентів, зокрема:

а. Використання в якості достовірного еквівалента математичного очікування грошових потоків — найпростіший метод аналізу достовірних еквівалентів. Щоб зробити поправку на ризик, знаходять математичне очікування грошових потоків для кожного моменту часу. Математичне очікування (МО) розраховується за формулою:

МО = хір(i), (10.22)

де хi - — грошові потоки за умови події і;

р(i) — можливість події і.

Очевидно, що для обчислення математичного очікування необхідно знати можливості одержання тих або інших грошових потоків. На практиці це досить важко зробити.

Відтак аналіз проводять так само, як і у випадку, коли ризику немає: знаходять чисту приведену вартість або внутрішню норму рентабельності інвестицій і на основі цих критеріїв приймають рішення (чи вартує оцінюваний проект того, щоб вкладати в нього гроші, чи ні).

Приклад. Грошові потоки інвестиційного проекту являють собою невизначений розмір. Є три можливих варіанти розвитку події: А, Б, В.

Грошові потоки проекту для кожного варіанта і можливість кожного варіанта подані у табл. 10.9. Результати розрахунку математичного очікування грошових потоків наведені в останньому рядку.

Таблиця 10.9

ГРОШОВІ ПОТОКИ ПРОЕКТУ ПРИ РІЗНОМАНІТНИХ

ВАРІАНТАХ РОЗВИТКУ ПОДІЙ

|

Грошові потоки

|

Можливість варіанта

|

0-й рік

|

1-й рік

|

2-й рік

|

3-й рік

|

4-й рік

|

Чиста приведена вартість (20%)

|

|

Варіант А

|

0,2

|

-100

|

30

|

40

|

60

|

40

|

6,79

|

|

Варіант Б

|

0,6

|

-100

|

40

|

50

|

50

|

50

|

21,10

|

|

Варіант В

|

0,2

|

-100

|

20

|

40

|

70

|

50

|

9,07

|

|

Математичне очікування

|

|

-100

|

34

|

46

|

56

|

48

|

15,83

|

Очевидний недолік методу в тому, що якщо особа, що приймає рішення (ОПР), не схильна до ризику, то корисність випадкового розміру не може дорівнювати математичному очікуванню.