Інші податки

Зміст лекції

Тема 11. Інші податки.

1. Місцеві податки і збори.

Місцеві податки і збори — це обов'язкові платежі юридичних та фізичних осіб до місцевих бюджетів, які встановлено місцевими Радами народних депутатів і справляються вони згідно із Законом України “Про систему оподаткування” та Декретом Кабінету Міністрів України “Про місцеві податки і збори”.

1.1. Податок на нерухоме майно, відмінне від земельної ділянки

Платниками податку є фізичні та юридичні особи, в тому числі нерезиденти, які є власниками об'єктів житлової нерухомості.

В разі перебування об'єктів житлової нерухомості у спільній частковій або спільній сумісній власності кількох осіб:

а) платником податку є кожна з цих осіб за належну їй частку;

б) якщо об'єкт житлової нерухомості перебуває у спільній сумісній власності кількох осіб, але не поділений в натурі, платником податку є одна з таких осіб-власників, визначена за їх згодою, якщо інше не встановлено судом;

в) якщо об'єкт житлової нерухомості перебуває у спільній сумісній власності кількох осіб і поділений між ними в натурі, платником податку є кожна з цих осіб за належну їй частку.

Об'єктом оподаткування є об'єкт житлової нерухомості.

Не є об'єктом оподаткування:

а) об'єкти житлової нерухомості, які перебувають у власності держави або територіальних громад (їх спільній власності);

б) об'єкти житлової нерухомості, які розташовані в зонах відчуження та безумовного (обов'язкового) відселення, визначені законом;

в) будівлі дитячих будинків сімейного типу;

г) садовий або дачний будинок, але не більше одного такого об'єкта на одного платника податку;

ґ) об'єкти житлової нерухомості, які належать багатодітним сім'ям та прийомним сім'ям, у яких виховується троє та більше дітей, але не більше одного такого об'єкта на сім'ю;

д) гуртожитки.

Базою оподаткування є житлова площа об'єкта житлової нерухомості.

База оподаткування об'єктів житлової нерухомості, які перебувають у власності фізичних осіб, обчислюється органом державної податкової служби на підставі даних Державного реєстру речових прав на нерухоме майно, що безоплатно надаються органами державної реєстрації прав на нерухоме майно.

У разі наявності у платника податку кількох об'єктів оподаткування база оподаткування обчислюється окремо за кожним з таких об'єктів.

Пільги із сплати податку

База оподаткування об'єкта житлової нерухомості, що перебуває у власності фізичної особи - платника податку, зменшується:

а) для квартири - на 120 кв. метрів;

б) для житлового будинку - на 250 кв. метрів.

Таке зменшення надається один раз за базовий податковий (звітний) період і застосовується до об'єкта житлової нерухомості, у якій фізична особа - платник податку зареєстрована в установленому законом порядку, або за вибором такого платника до будь-якого іншого об'єкта житлової нерухомості, який перебуває в його власності.

Ставки податку встановлюються сільською, селищною або міською радою в таких розмірах за 1 кв. метр житлової площі об'єкта житлової нерухомості:

для квартир, житлова площа яких не перевищує 240 кв. метрів, та житлових будинків, житлова площа яких не перевищує 500 кв. метрів, ставки податку не можуть перевищувати 1 відсоток розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року;

для квартир, житлова площа яких перевищує 240 кв. метрів, та житлових будинків, житлова площа яких перевищує 500 кв. метрів, ставка податку становить 2,7 відсотка розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року.

Базовий податковий (звітний) період дорівнює календарному року.

Порядок обчислення суми податку

Обчислення суми податку з об'єктів житлової нерухомості, які знаходяться у власності фізичних осіб, проводиться органом державної податкової служби за місцезнаходженням об'єкта житлової нерухомості.

Податкове повідомлення-рішення про суму податку, що підлягає сплаті, та платіжні реквізити надсилаються органами державної податкової служби платникам за місцезнаходженням об'єкта житлової нерухомості до 1 липня звітного року.

Щодо новоствореного (нововведеного) об'єкта житлової нерухомості податок сплачується фізичною особою-платником починаючи з місяця, в якому виникло право власності на такий об'єкт.

Органи державної реєстрації прав на нерухоме майно, а також органи, що здійснюють реєстрацію місця проживання фізичних осіб, зобов'язані до 15 квітня року, в якому набрала чинності ця стаття, а в наступні роки щоквартально, у 15-денний строк після закінчення податкового (звітного) кварталу подавати органам державної податкової служби відомості, необхідні для розрахунку податку, за місцем розташування такого об'єкта нерухомого майна станом на перше число відповідного кварталу в порядку, визначеному Кабінетом Міністрів України.

Платники податку - юридичні особи самостійно обчислюють суму податку станом на 1 січня звітного року і до 1 лютого цього ж року подають органу державної податкової служби за місцезнаходженням об'єкта оподаткування декларацію з розбивкою річної суми рівними частками поквартально.

Щодо новоствореного (нововведеного) об'єкта житлової нерухомості декларація подається протягом місяця з дня виникнення права власності на такий об'єкт.

Податок сплачується за місцем розташування об'єкта оподаткування і зараховується до відповідного бюджету згідно з положеннями Бюджетного кодексу України.

Строки сплати податку

Податкове зобов'язання за звітний рік з податку сплачується:

а) фізичними особами - протягом 60 днів з дня вручення податкового повідомлення-рішення;

б) юридичними особами - авансовими внесками щокварталу до 30 числа місяця, що наступає за звітним кварталом, які відображаються в річній податковій декларації.

1.2. Збір за місця для паркування транспортних засобів

Платниками збору є юридичні особи, їх філії (відділення, представництва), фізичні особи - підприємці, які згідно з рішенням сільської, селищної або міської ради організовують та провадять діяльність із забезпечення паркування транспортних засобів на майданчиках для платного паркування та спеціально відведених автостоянках.

Перелік спеціальних земельних ділянок, відведених для організації та провадження діяльності із забезпечення паркування транспортних засобів, в якому зазначаються їх місцезнаходження, загальна площа, технічне облаштування, кількість місць для паркування транспортних засобів, затверджується рішенням сільської, селищної або міської ради про встановлення збору.

Таке рішення разом з переліком осіб, які уповноважені організовувати та провадити діяльність із забезпечення паркування транспортних засобів, надається виконавчим органом сільської, селищної, міської ради органу державної податкової служби.

Об'єктом оподаткування є земельна ділянка, яка згідно з рішенням сільської, селищної або міської ради спеціально відведена для забезпечення паркування транспортних засобів на автомобільних дорогах загального користування, тротуарах або інших місцях, а також комунальні гаражі, стоянки, паркінги (будівлі, споруди, їх частини), які побудовані за рахунок коштів місцевого бюджету, за винятком площі земельної ділянки, яка відведена для безоплатного паркування транспортних засобів (Закону України "Про основи соціальної захищеності інвалідів в Україні".)

Базою оподаткування є площа земельної ділянки, відведена для паркування, а також площа комунальних гаражів, стоянок, паркінгів (будівель, споруд, їх частин), які побудовані за рахунок коштів місцевого бюджету.

Ставки збору встановлюються за кожний день провадження діяльності із забезпечення паркування транспортних засобів у гривнях за 1 квадратний метр площі земельної ділянки, відведеної для організації та провадження такої діяльності, у розмірі від 0,03 до 0,15 відсотка мінімальної заробітної плати, установленої законом на 1 січня податкового (звітного) року.

Ставка збору та порядок сплати збору до бюджету встановлюються відповідною сільською, селищною або міською радою.

Сума збору за місця для паркування транспортних засобів, обчислена відповідно до податкової декларації за звітний (податковий) квартал, сплачується щоквартально, у визначений для квартального звітного (податкового) періоду строк, за місцезнаходженням об'єкта оподаткування.

Базовий податковий (звітний) період дорівнює календарному кварталу.

1.3. Збір за провадження деяких видів підприємницької діяльності

Платниками збору є суб'єкти господарювання (юридичні особи та фізичні особи - підприємці), їх відокремлені підрозділи, які отримують торгові патенти та провадять такі види підприємницької діяльності:

а) торговельна діяльність у пунктах продажу товарів;

б) діяльність з надання платних побутових послуг за переліком, визначеним Кабінетом Міністрів України;

в) торгівля валютними цінностями у пунктах обміну іноземної валюти;

г) діяльність у сфері розваг (крім проведення державних грошових лотерей).

Не є платниками збору за провадження торговельної діяльності та діяльності з надання платних послуг такі суб'єкти господарювання:

а) аптеки, що перебувають у державній та комунальній власності;

б) розташовані у селах, селищах і містах районного значення підприємства та організації споживчої кооперації та торгово-виробничі державні підприємства робітничого постачання;

в) фізичні особи - підприємці, які провадять торговельну діяльність у межах ринків усіх форм власності;

г) фізичні особи - підприємці, які здійснюють продаж вирощених в особистому підсобному господарстві, на присадибній, дачній, садовій і городній ділянках продукції рослинництва і тваринництва, свійської худоби та птиці (як у живому вигляді, так і продукції забою в сирому вигляді та у вигляді первинної переробки), продукції власного бджільництва;

ґ) фізичні особи - підприємці, які сплачують державне мито за нотаріальне посвідчення договорів про відчуження власного майна, якщо товари кожної окремої категорії відчужуються не частіше одного разу на календарний рік;

д) суб'єкти господарювання, утворені громадськими організаціями інвалідів, які мають податкові пільги згідно із законодавством та здійснюють торгівлю виключно продовольчими товарами вітчизняного виробництва та продукцією, виготовленою на підприємствах "Українське товариство сліпих", "Українське товариство глухих", а також фізичними особами - інвалідами, зареєстрованими відповідно до закону як підприємці;

е) суб'єкти господарювання, які провадять торговельну діяльність виключно з використанням таких видів товарів вітчизняного виробництва: хліб і хлібобулочні вироби; борошно пшеничне та житнє; сіль, цукор, олія соняшникова і кукурудзяна; молоко і молочна продукція, крім молока і вершків згущених із домішками і без них; продукти дитячого харчування; безалкогольні напої; морозиво; яловичина та свинина; свійська птиця; яйця; риба; ягоди і фрукти; мед та інші продукти бджільництва, бджолоінвентар і засоби захисту бджіл; картопля і плодоовочева продукція; комбікорм для продажу населенню;

є) суб'єкти господарювання, що реалізують продукцію власного виробництва фізичним особам, які перебувають з ними у трудових відносинах, через пункти продажу товарів, вбудовані у виробничі або адміністративні приміщення, що належать такому суб'єкту;

ж) суб'єкти господарювання, які провадять діяльність із закупівлі у населення продукції (заготівельна діяльність), якщо подальша реалізація такої продукції відбувається за розрахунками у безготівковій формі (пункти приймання склотари, макулатури, відходів паперових, картонних і ганчіркових; заготівля сільськогосподарської продукції та продуктів її переробки);

з) підприємства, установи та організації, які провадять діяльність у торговельно-виробничій сфері (ресторанне господарство), у тому числі навчальних закладах, із обслуговування виключно працівників таких підприємств, установ та організацій, а також учнів і студентів у навчальних закладах.

Не є платниками збору за провадження діяльності у сфері розваг суб'єкти господарювання, які провадять комп'ютерні та відеоігри.

Види діяльності, які провадяться з придбанням пільгового торгового патенту

З придбанням пільгового торгового патенту провадиться торговельна діяльність виключно з використанням таких товарів (незалежно від країни їх походження):

а) товари повсякденного вжитку, продукти харчування, вироби медичного призначення для індивідуального користування, технічні та інші засоби реабілітації через торговельні установи, утворені з цією метою громадськими організаціями інвалідів;

б) товарів військової атрибутики та повсякденного вжитку для військовослужбовців на території військових частин і військових навчальних закладів;

в) насіння та посадкового матеріалу овочевих, баштанних, кормових та квіткових культур, кормових коренеплодів та картоплі;

г) сірників;

ґ) термометрів та індивідуальних діагностичних приладів.

З придбанням пільгового торгового патенту провадиться торговельна діяльність виключно з використанням таких товарів вітчизняного виробництва:

а) поштові марки, листівки, вітальні листівки і конверти непогашені, ящики, коробки, мішки, сумки та інша тара, виготовлена з дерева, паперу та картону, яка використовується для поштових відправлень підприємствами, що належать до сфери управління центрального органу виконавчої влади у галузі транспорту та зв'язку, і фурнітура до них;

б) товари народних промислів, крім антикварних та тих, що становлять культурну цінність згідно з переліком, затвердженим центральним органом виконавчої влади у сфері культури;

в) готові лікарські засоби (лікарські препарати, ліки, медикаменти, предмети догляду, перев'язувальні матеріали та інше медичне приладдя), вітаміни для населення, тампони, інші види санітарно-гігієнічних виробів із целюлози або її замінників, ветеринарні препарати, вироби медичного призначення для індивідуального користування інвалідами, технічні та інші засоби реабілітації інвалідів;

г) зубні паста та порошки, косметичні серветки, дитячі пелюшки, папір туалетний, мило господарське;

ґ) вугілля, вугільні брикети, паливо пічне побутове, гас освітлювальний, торф паливний кусковий, торф'яні брикети і дрова для продажу населенню, газ скраплений у балонах, що реалізується населенню за місцем проживання для використання у житлових та/або нежитлових приміщеннях;

д) проїзні квитки;

е) зошити.

З придбанням пільгового торгового патенту провадиться торговельна діяльність виключно з використанням періодичних видань друкованих засобів масової інформації вітчизняного виробництва, що мають реєстраційні свідоцтва, видані в установленому порядку, а також книг, брошур, альбомів, нотних видань, буклетів, плакатів, картографічної продукції, що видаються юридичними особами - резидентами України.

При здійсненні продажу товарів, зазначених у абзаці першому цього підпункту, платники збору можуть одночасно здійснювати продаж супутньої продукції (незалежно від країни їх походження): ручки, олівці, інструменти для креслення, пензлі, мастихіни, мольберти, фарби, лаки, розчинники та закріплювачі для малювання та живопису, полотна, багети, рамки та підрамники для картин, швидкозшивачі, інші канцелярські прилади та конторське приладдя, крім виготовлених з дорогоцінних і напівдорогоцінних металів.

Ставка збору за провадження торговельної діяльності та діяльності з надання платних послуг встановлюється сільськими, селищними та міськими радами (далі у цьому пункті - органами місцевого самоврядування) з розрахунку на календарний місяць у відповідному розмірі від мінімальної заробітної плати, установленої законом на 1 січня календарного року (далі - мінімальна заробітна плата), з урахуванням місцезнаходження пункту продажу товарів та асортименту товарів, пункту з надання платних послуг та виду платних послуг.

Ставка збору за провадження торговельної діяльності (крім провадження торговельної діяльності нафтопродуктами, скрапленим та стиснутим газом із застосуванням пістолетних паливно-роздавальних колонок на стаціонарних, малогабаритних і пересувних автозаправних станціях, заправних пунктах) та діяльності з надання платних послуг встановлюється в таких межах:

а) на території міста Києва та обласних центрів - від 0,08 до 0,4 розміру мінімальної заробітної плати;

б) на території міста Севастополя, міст обласного значення (крім обласних центрів) і районних центрів - від 0,04 до 0,2 розміру мінімальної заробітної плати;

в) на території інших населених пунктів - від 0,02 до 0,1 розміру мінімальної заробітної плати.

У разі якщо пункти продажу товарів (надання послуг) розташовані в курортній місцевості або на території, прилеглій до митниці, інших пунктів переміщення через митний кордон, органи місцевого самоврядування, до бюджетів яких спрямовуються кошти від сплати збору, можуть прийняти рішення щодо збільшення ставки збору, але не більш як 0,4 розміру мінімальної заробітної плати.

Ставка збору за провадження торговельної діяльності нафтопродуктами, скрапленим та стиснутим газом на стаціонарних, малогабаритних і пересувних автозаправних станціях, заправних пунктах встановлюється в межах від 0,08 до 0,4 розміру мінімальної заробітної плати залежно від місця розташування таких пунктів продажу.

Ставка збору за здійснення торгівлі валютними цінностями на календарний місяць становить 1,2 розміру мінімальної заробітної плати.

Ставка збору за здійснення діяльності у сфері розваг на квартал становить:

1. для використання грального автомата (грального автомата "кран-машина", грального автомата, на якому проводяться дитячі ігри, іншого грального автомата, призначеного для проведення платних розважальних ігор) - розмір мінімальної заробітної плати;

2. для використання гральних жолобів (доріжок) кегельбана, боулінга, що вводяться в дію за допомогою жетона, монети або без них, - розмір мінімальної заробітної плати, збільшений у 2 рази, за кожний гральний жолоб (доріжку);

3. для використання столів для більярда, що вводяться в дію за допомогою жетона, монети або без них, крім столів для більярда, що використовуються для спортивних аматорських змагань, - розмір мінімальної заробітної плати за кожний стіл для більярда;

4. для проведення інших оплатних розважальних ігор - розмір мінімальної заробітної плати за кожне окреме гральне місце.

Ставка збору за провадження торговельної діяльності із придбанням пільгового торгового патенту встановлюється в розмірі 0,05 розміру мінімальної заробітної плати щорічно.

Ставка збору за провадження торговельної діяльності із придбанням короткотермінового торгового патенту за один день становить 0,02 розміру мінімальної заробітної плати.

Для провадження видів підприємницької діяльності суб'єкт господарювання подає до органу державної податкової служби за місцем сплати збору заявку на придбання торгового патенту.

Торговий патент видається особисто фізичній особі - підприємцю або особі, уповноваженій юридичною особою, під підпис у триденний термін з дня подання заявки. Датою придбання торгового патенту є зазначена в ньому дата.

Бланк торгового патенту є документом суворого обліку.

У разі втрати або зіпсування торгового патенту платнику збору видається дублікат.

У разі проведення ярмарків, виставок-продажів та інших короткотермінових заходів, пов'язаних з демонстрацією та продажем товарів, суб'єкт господарювання придбає короткотерміновий торговий патент.

Строки сплати збору:

а) за провадження торговельної діяльності з придбанням короткотермінового торгового патенту - не пізніш як за один календарний день до початку провадження такої діяльності;

б) за провадження торговельної діяльності (крім торговельної діяльності з придбанням короткотермінового торгового патенту), діяльності з надання платних послуг, здійснення торгівлі валютними цінностями - щомісяця не пізніше 15 числа, який передує звітному місяцю;

в) за здійснення діяльності у сфері розваг - щоквартально не пізніше 15 числа місяця, який передує звітному кварталу.

Оригінал торгового патенту повинен бути розміщений:

на фронтальній вітрині магазину, а за її відсутності - біля реєстратора розрахункових операцій;

на фронтальній вітрині малої архітектурної форми;

на табличці в автомагазинах, на розвозках та інших видах пересувної торговельної мережі, а також на лотках, прилавках та інших видах торговельних точок, відкритих у відведених для торговельної діяльності місцях;

у пунктах обміну іноземної валюти;

у приміщеннях для надання платних послуг, а також у приміщеннях, в яких проводяться розважальні ігри.

Строк дії торгового і пільгового патенту, крім короткотермінового торгового патенту та торгового патенту на здійснення діяльності у сфері розваг, становить 60 календарних місяців.

Строк дії короткотермінового торгового патенту становить від одного до п'ятнадцяти календарних днів.

Строк дії торгового патенту на здійснення діяльності у сфері розваг становить вісім календарних кварталів.

1.4. Туристичний збір

Туристичний збір - це місцевий збір, кошти від якого зараховуються до місцевого бюджету.

Платниками збору є громадяни України, іноземці, а також особи без громадянства, які прибувають на територію адміністративно-територіальної одиниці, на якій діє рішення сільської, селищної та міської ради про встановлення туристичного збору, та отримують (споживають) послуги з тимчасового проживання (ночівлі) із зобов'язанням залишити місце перебування в зазначений строк.

Платниками збору не можуть бути особи, які:

а) постійно проживають, у тому числі на умовах договорів найму, у селі, селищі або місті, радами яких встановлено такий збір;

б) особи, які прибули у відрядження;

в) інваліди, діти-інваліди та особи, що супроводжують інвалідів I групи або дітей-інвалідів (не більше одного супроводжуючого);

г) ветерани війни;

ґ) учасники ліквідації наслідків аварії на Чорнобильській АЕС;

д) особи, які прибули за путівками (курсівками) на лікування, оздоровлення, реабілітацію до лікувально-профілактичних, фізкультурно-оздоровчих та санаторно-курортних закладів, що мають ліцензію на медичну практику та акредитацію Міністерства охорони здоров'я України;

е) діти віком до 18 років;

є) дитячі лікувально-профілактичні, фізкультурно-оздоровчі та санаторно-курортні заклади.

Ставка встановлюється у розмірі від 0,5 до 1 відсотка до бази справляння збору.

Базою справляння є вартість усього періоду проживання (ночівлі) в місцях, за вирахуванням податку на додану вартість.

До вартості проживання не включаються витрати на харчування чи побутові послуги (прання, чистка, лагодження та прасування одягу, взуття чи білизни), телефонні рахунки, оформлення закордонних паспортів, дозволів на в'їзд (віз), обов'язкове страхування, витрати на усний та письмовий переклади, інші документально оформлені витрати, пов'язані з правилами в'їзду.

Податкові агенти

Згідно з рішенням сільської, селищної та міської ради справляння збору може здійснюватися:

а) адміністраціями готелів, кемпінгів, мотелів, гуртожитків для приїжджих та іншими закладами готельного типу, санаторно-курортними закладами;

б) квартирно-посередницькими організаціями, які направляють неорганізованих осіб на поселення у будинки (квартири), що належать фізичним особам на праві власності або на праві користування за договором найму;

в) юридичними особами або фізичними особами - підприємцями, які уповноважуються сільською, селищною або міською радою справляти збір на умовах договору, укладеного з відповідною радою.

Податкові агенти справляють збір під час надання послуг, пов'язаних з тимчасовим проживанням (ночівлею), і зазначають суму сплаченого збору окремим рядком у рахунку (квитанції) на проживання.

Сума туристичного збору, обчислена відповідно до податкової декларації за звітний (податковий) квартал, сплачується щоквартально, у визначений для квартального звітного (податкового) періоду строк, за місцезнаходженням податкових агентів.

Базовий податковий (звітний) період дорівнює календарному кварталу.

2. Збір за першу реєстрацію транспортного засобу.

Перша реєстрація транспортного засобу - реєстрація транспортного засобу, яка здійснюється уповноваженими державними органами України щодо цього транспортного засобу в Україні вперше

Платниками збору є юридичні та фізичні особи, які здійснюють першу реєстрацію в Україні транспортних засобів, що є об'єктами оподаткування.

Транспортні засоби, які є об'єктами оподаткування збором:

1. колісні транспортні засоби, крім:

а) транспортних засобів та інших самохідних машин і механізмів, що закріплені на праві оперативного управління за військовими частинами, військовими навчальними закладами, установами та організаціями Збройних Сил України, які повністю утримуються за рахунок бюджету, крім тих, що віднесені до транспортної групи, в порядку, визначеному головним органом у системі центральних органів виконавчої влади із забезпечення реалізації державної політики з питань національної безпеки у воєнній сфері, оборони і військового будівництва;

б) транспортних засобів та інших самохідних машин і механізмів, що закріплені на праві оперативного управління за військовими формуваннями головного органу в системі центральних органів виконавчої влади у сфері охорони громадського порядку, забезпечення громадської безпеки, безпеки дорожнього руху, які повністю утримуються за рахунок бюджету, крім тих, що віднесені до транспортної групи, в порядку, визначеному таким головним органом;

в) транспортних засобів та інших самохідних машин і механізмів, що закріплені на праві оперативного управління за підрозділами служби цивільного захисту, які повністю утримуються за рахунок бюджету, крім тих, що віднесені до транспортної групи, в порядку, визначеному головним органом у системі центральних органів виконавчої влади із забезпечення реалізації державної політики у сфері цивільного захисту населення;

г) транспортних засобів вантажних, самохідних, що використовуються на заводах, складах, у портах та аеропортах для перевезення вантажів на короткі відстані, - товарна позиція 8709 згідно з УКТ ЗЕД;

ґ) транспортних засобів швидкої медичної допомоги;

д) машин і механізмів для сільськогосподарських робіт - товарні позиції 8432 і 8433 згідно з УКТ ЗЕД;

е) причепів (напівпричепів);

є) мопедів;

ж) велосипедів;

2. судна, зареєстровані у Державному судновому реєстрі України або у Судновій книзі України;

3. літаки і вертольоти, зареєстровані у Державному реєстрі цивільних повітряних суден України або у Реєстрі державних повітряних суден України, крім:

а) літаків і вертольотів Збройних Сил України;

б) літаків і вертольотів головного органу у системі центральних органів виконавчої влади з питань забезпечення реалізації державної політики у сфері цивільного захисту населення, а також органів управління та сил цивільного захисту, що виконують завдання цивільного захисту.

База оподаткування визначається:

1. для колісних транспортних засобів:

а) для мотоциклів, легкових автомобілів (крім легкових автомобілів, обладнаних електродвигуном), автобусів (у тому числі мікроавтобусів), тракторів, вантажних автомобілів (у тому числі сідельних тягачів, інших спеціалізованих та спеціальних вантажних транспортних засобів, інших колісних транспортних засобів) - за об'ємом циліндрів двигуна в куб. сантиметрах;

б) для легкових автомобілів, обладнаних електродвигуном, - за потужністю двигуна в кВт;

2. для суден:

а) для суден, обладнаних двигуном, - за потужністю двигуна в кВт;

б) для суден, які не обладнані двигуном, - за довжиною корпусу судна в сантиметрах;

3. для літаків, вертольотів - за максимальною злітною масою.

Ставки збору для колісних транспортних засобів:

1. для мотоциклів:

|

Група

|

Об'єм циліндрів двигуна, куб. сантиметрів

|

Ставка збору, гривень за 100 куб. сантиметрів об'єму циліндрів двигуна

|

|

|

від

|

до (включно)

|

|

|

1

|

до 500

|

3,27

|

|

2

|

501

|

800

|

5,45

|

|

3

|

понад 800

|

10,89

|

2. для легкових автомобілів (крім автомобілів, обладнаних електродвигуном):

|

Група

|

Об'єм циліндрів двигуна,

куб. сантиметрів

|

Ставка збору, гривень за 100 куб. сантиметрів об'єму циліндрів двигуна

|

|

|

від

|

до (включно)

|

|

|

1

|

до 1000

|

3,27

|

|

2

|

1001

|

1500

|

5,45

|

|

3

|

1501

|

1800

|

7,62

|

|

4

|

1801

|

2500

|

10,89

|

|

5

|

2501

|

3500

|

27,23

|

|

6

|

3501

|

4500

|

43,56

|

|

7

|

4501

|

5500

|

49,01

|

|

8

|

5501

|

6500

|

59,90

|

|

9

|

понад 6500

|

65,34

|

3. для легкових автомобілів, обладнаних електродвигуном, - 0,54 гривні за 1 кВт потужності двигуна;

4. для автобусів, у тому числі мікроавтобусів, - 5,45 гривень за 100 куб. сантиметрів об'єму циліндрів двигуна;

5. для тракторів - 2,72 гривні за 100 куб. сантиметрів об'єму циліндрів двигуна;

6. для вантажних автомобілів:

|

Група

|

Об'єм циліндрів двигуна, куб. сантиметрів

|

Ставка збору, гривень за 100 куб. сантиметрів об'єму циліндрів двигуна

|

|

|

від

|

до (включно)

|

|

|

1

|

до 8200

|

16,34

|

|

2

|

8201

|

15000

|

21,78

|

|

3

|

понад 15000

|

27,23

|

Збір за першу реєстрацію транспортного засобу для вантажопасажирських автомобілів сплачується за ставками, установленими для вантажних автомобілів;

7. для сідельних тягачів - 16,34 гривень за 100 куб. сантиметрів об'єму циліндрів двигуна;

8. для автомобілів спеціального призначення - 5,45 гривень за 100 куб. сантиметрів об'єму циліндрів двигуна.

9. для інших колісних транспортних засобів, які не зазначені, - 5 гривень за 100 куб. сантиметрів об'єму циліндрів двигуна.

Ставки збору для суден:

1. для суден, оснащених стаціонарним або підвісним двигуном (двигунами):

|

Група

|

Потужність двигуна, кВт

|

Ставка збору, гривень за 1 кВт потужності двигуна

|

|

1

|

до 55 (включно)

|

2,72

|

|

2

|

понад 55

|

3,27

|

2. для суден, не оснащених двигуном:

|

Група

|

Довжина корпусу судна, метрів

|

Ставка збору, гривень за 100 сантиметрів довжини корпусу судна

|

|

1

|

до 7,5 (включно)

|

7,62

|

|

2

|

понад 7,5

|

15,25

|

Ставки збору для літаків і вертольотів:

1. для літаків - 1,09 гривня за кожен кілограм максимальної злітної маси;

2. для вертольотів - 1,09 гривня за кожен кілограм максимальної злітної маси.

Ставки збору, попередньо встановлені, застосовуються:

- для нових транспортних засобів - з коефіцієнтом 1;

- для колісних транспортних засобів (легкові автомобілі, обладнаних електродвигунами, трактори), які використовувалися до 8 років, - з коефіцієнтом 2;

- для суден, літаків і вертольотів, які використовувалися понад 8 років, - з коефіцієнтом 3;

- для колісних транспортних засобів (крім легкових автомобілів, обладнаних електродвигунами, тракторів), які використовувалися понад 8 років, - з коефіцієнтом 40.

Пільги щодо збору

Від сплати збору звільняються легкові автомобілі для інвалідів з об'ємом циліндрів двигуна до 1500 куб. сантиметрів, що придбані за рахунок коштів державного чи місцевих бюджетів та/або безоплатно передані інвалідам відповідно до законодавства України, транспортні засоби будинків-інтернатів для громадян похилого віку та інвалідів, дитячих будинків-інтернатів, пансіонатів для ветеранів війни і праці, геріатричних пансіонатів, реабілітаційних установ для інвалідів та дітей-інвалідів, що фінансуються з державного та місцевого бюджетів.

У разі відчуження транспортних засобів, особи, які отримали такі транспортні засоби у власність, зобов'язані сплатити збір за ставками.

Базовий податковий (звітний) період дорівнює календарному року.

Збір сплачується фізичними та юридичними особами перед проведенням першої реєстрації в Україні транспортних засобів.

Сума збору обчислюється щодо кожного транспортного засобу як добуток відповідної бази оподаткування, ставки збору та відповідного коефіцієнта.

Збір сплачується за місцем реєстрації транспортних засобів за ставками, які діють на день сплати.

Юридичні особи в десятиденний строк після першої реєстрації в Україні транспортних засобів подають відповідному органу державної податкової служби за місцем свого знаходження та за місцем реєстрації транспортного засобу розрахунок суми збору за такі транспортні засоби. До розрахунку обов'язково додаються копії реєстраційних документів, завірені відповідним уповноваженим державним органом України, який проводив таку реєстрацію.

Платники збору зобов'язані при першій реєстрації в Україні пред'являти квитанції або платіжні доручення про сплату збору з відміткою банку про дату виконання платіжного доручення, а платники, звільнені від сплати збору, - відповідний документ, що дає право на користування такими пільгами.

У разі відсутності документів про сплату збору або документів, що дають право на користування пільгами, перша реєстрація в Україні не проводиться.

3. Екологічний податок

Платниками податку є суб'єкти господарювання, юридичні особи, що не провадять господарську (підприємницьку) діяльність, бюджетні установи, громадські та інші підприємства, установи та організації, постійні представництва нерезидентів, включаючи тих, які виконують агентські (представницькі) функції стосовно таких нерезидентів або їх засновників, під час провадження діяльності яких на території України і в межах її континентального шельфу та виключної (морської) економічної зони здійснюються:

- викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення;

- скиди забруднюючих речовин безпосередньо у водні об'єкти;

- розміщення відходів у спеціально відведених для цього місцях чи на об'єктах, крім розміщення окремих видів відходів як вторинної сировини;

- утворення радіоактивних відходів (включаючи вже накопичені);

- тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк.

Платниками податку є суб'єкти господарювання, юридичні особи, що не провадять господарську (підприємницьку) діяльність, бюджетні установи, громадські та інші підприємства, установи та організації, постійні представництва нерезидентів, включаючи тих, які виконують агентські (представницькі) функції стосовно таких нерезидентів або їх засновників, а також громадяни України, іноземці та особи без громадянства, які здійснюють викиди забруднюючих речовин в атмосферу пересувними джерелами забруднення у разі використання ними палива.

Не є платниками податку за утворення радіоактивних відходів (включаючи вже накопичені) суб'єкти діяльності у сфері використання ядерної енергії, які:

- до останнього календарного дня (включно) звітного кварталу, у якому придбано джерело іонізуючого випромінювання, уклали договір щодо повернення відпрацьованого закритого джерела іонізуючого випромінювання за межі України до підприємства - виробника такого джерела;

- здійснюють поводження з радіоактивними відходами, що утворилися внаслідок Чорнобильської катастрофи, в частині діяльності, пов'язаної з такими відходами.

Не є платниками податку, що справляється за утворення радіоактивних відходів (включаючи вже накопичені) та/або тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк, державні спеціалізовані підприємства з поводження з радіоактивними відходами, основною діяльністю яких є зберігання, переробка та захоронення тих радіоактивних відходів, що знаходяться у власності держави, а також дезактивація радіаційно-забруднених об'єктів.

Не є платниками податку за розміщення відходів у спеціально відведених для цього місцях чи на об'єктах суб'єкти господарювання, які мають ліцензію на збирання і заготівлю відходів як вторинної сировини, провадять статутну діяльність із збирання і заготівлі таких відходів, що розміщуються на власних територіях (об'єктах), та надають послуги у цій сфері.

Податок, що справляється за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення у разі використання палива, утримується і сплачується до бюджету податковими агентами.

До податкових агентів належать суб'єкти господарювання, які:

- здійснюють торгівлю на митній території України паливом власного виробництва та/або передають замовнику або за його дорученням іншій особі паливо, вироблене з давальницької сировини такого замовника;

-. здійснюють ввезення палива на митну територію України.

Об'єктом та базою оподаткування є:

1. обсяги та види забруднюючих речовин, які викидаються в атмосферне повітря стаціонарними джерелами;

2. обсяги та види забруднюючих речовин, які скидаються безпосередньо у водні об'єкти;

3. обсяги та види (класи) відходів, що розміщуються у спеціально відведених для цього місцях чи на об'єктах протягом звітного кварталу, крім обсягів та видів (класів) окремих відходів як вторинної сировини, що розміщуються на власних територіях (об'єктах) суб'єктів господарювання, які мають ліцензію на збирання і заготівлю окремих видів відходів як вторинної сировини і провадять статутну діяльність із збирання і заготівлі таких відходів;

4. обсяги та види палива, у тому числі виробленого з давальницької сировини, реалізованого або ввезеного на митну територію України податковими агентами, крім:

- обсягів палива вивезених з митної території України в митних режимах експорту або реекспорту та/або переробки на митній території України засвідчених належно оформленою митною декларацією;

- мазуту та пічного палива, що використовуються в процесі виробництва тепло- та електроенергії;

5. обсяги та категорія радіоактивних відходів, що утворюються внаслідок діяльності суб'єктів господарювання та/або тимчасово зберігаються їх виробниками понад установлений особливими умовами ліцензії строк;

6. обсяги електричної енергії, виробленої експлуатуючими організаціями ядерних установок (атомних електростанцій).

Ставки податку за викиди в атмосферне повітря окремих забруднюючих речовин стаціонарними джерелами забруднення:

|

Назва забруднюючої речовини

|

Ставка податку, гривень за 1 тонну

|

|

Азоту оксиди

|

1329,67

|

|

Аміак

|

249,38

|

|

Ангідрид сірчистий

|

1329,67

|

|

Ацетон

|

498,76

|

|

Бенз(о)пірен

|

1692679,53

|

|

Бутилацетат

|

299,48

|

|

Ванадію п'ятиокис

|

4987,62

|

|

Водень хлористий

|

50,09

|

|

Вуглецю окис

|

50,09

|

|

Вуглеводні

|

75,14

|

|

Газоподібні фтористі сполуки

|

3292,05

|

|

Тверді речовини

|

50,09

|

|

Кадмію сполуки

|

10524,1

|

|

Марганець та його сполуки

|

10524,1

|

|

Нікель та його сполуки

|

53620,18

|

|

Озон

|

1329,67

|

|

Ртуть та її сполуки

|

56363,37

|

|

Свинець та його сполуки

|

56363,37

|

|

Сірководень

|

4273,24

|

|

Сірковуглець

|

2776,95

|

|

Спирт н-бутиловий

|

1329,67

|

|

Стирол

|

9709,52

|

|

Фенол

|

6035,24

|

|

Формальдегід

|

3292,05

|

|

Хром та його сполуки

|

35696,33

|

Ставки податку за викиди в атмосферне повітря стаціонарними джерелами забруднення забруднюючих речовин (сполук), які не увійшли до попереднього пункту та на які встановлено клас небезпечності:

|

Клас небезпечності

|

Ставка податку, гривень за 1 тонну

|

|

I

|

9510,24

|

|

II

|

2178

|

|

III

|

324,52

|

|

IV

|

75,14

|

Для забруднюючих речовин (сполук), які не увійшли до першого пункту та на які не встановлено клас небезпечності (крім двоокису вуглецю), ставки податку застосовуються залежно від установлених орієнтовнобезпечних рівнів впливу таких речовин (сполук) у атмосферному повітрі населених пунктів:

|

Орієнтовнобезпечний рівень впливу речовин (сполук), міліграмів на 1 куб. метр

|

Ставка податку, гривень за 1 тонну

|

|

Менше ніж 0,0001

|

400329,47

|

|

0,0001 - 0,001 (включно)

|

34300,23

|

|

Понад 0,001 - 0,01 (включно)

|

4738,24

|

|

Понад 0,01 - 0,1 (включно)

|

1329,67

|

|

Понад 0,1

|

50,09

|

Ставка податку за викиди двоокису вуглецю становить 0,22 гривні за 1 тонну.

Для забруднюючих речовин (сполук), на які не встановлено клас небезпечності та орієнтовнобезпечний рівень впливу (крім двоокису вуглецю), ставки податку встановлюються як за викиди забруднюючих речовин I класу небезпечності.

Ставки податку за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення у разі здійснення торгівлі на митній території України паливом власного виробництва:

|

Вид палива

|

Ставка податку, гривень за 1 тонну

|

|

Бензин неетилований

|

74,05

|

|

Бензин сумішевий

|

60,98

|

|

Зріджений нафтовий газ

|

100,19

|

|

Дизельне біопаливо

|

63,16

|

|

Дизельне пальне з вмістом сірки:

|

|

|

більш як 0,2 мас. %

|

74,05

|

|

більш як 0,035 мас. %, але не більш як 0,2 мас, %

|

56,63

|

|

більш як 0,005 мас. %, але не більш як 0,035 мас. %

|

51,18

|

|

|

|

|

не більш як 0,005 мас. %

|

32,67

|

|

Мазут

|

74,05

|

|

Стиснений природний газ

|

50,09

|

|

Бензин авіаційний

|

51,18

|

|

Гас

|

63,16

|

Ставки податку за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення у разі ввезення палива на митну територію України:

|

Вид палива

|

Код товару згідно з УКТ ЗЕД

|

Опис товару згідно з

УКТ ЗЕД

|

Ставка податку, гривень за тонну

|

|

Бензин неетилований

|

2710 11 41 19

2710 11 41 39

2710 11 41 99

2710 11 45 99

2710 11 49 99

|

Бензини моторні з вмістом свинцю 0,013 г/л або менше

|

74,05

|

|

|

2710 11 41 11

2710 11 41 31

2710 11 41 91

2710 11 45 11

2710 11 49 11

|

Бензини моторні з вмістом свинцю 0,013 г/л або менше, із вмістом не менш як 5 мас. % біоетанолу або етил-трет-бутилового ефіру або їх суміші

|

|

|

Бензин сумішевий

|

2710 11 41 19

2710 11 41 39

2710 11 41 99

2710 11 45 99

2710 11 49 99

|

Бензини моторні з вмістом свинцю 0,013 г/л або менше, із вмістом менш як 5 мас. % біоетанолу або етил-трет-бутилового ефіру або їх суміші

|

60,98

|

|

Зріджений нафтовий газ

|

2711 11 00 00

|

газ природний скраплений (зріджений)

|

100,19

|

|

|

2711 12 11 00

|

пропан скраплений (зріджений), для використання як паливо

|

|

|

|

2711 14 00 00

|

етилен, пропілен, бутилен і бутадієн скраплені (зріджені)

|

|

|

|

2711 19 00 00

|

інші гази нафтові скраплені (зріджені)

|

|

|

Дизельне біопаливо

|

3824 90 98 00

|

біодизель

|

63,16

|

|

Дизельне пальне із вмістом сірки

|

|

важкі дистиляти (газойлі) із вмістом сірки:

|

|

|

|

2710 19 49 00

|

більш як 0,2 мас. %

|

74,05

|

|

|

2710 19 41 30

2710 19 45 00

|

більш як 0,035 мас. %, але не більш як 0,2 мас. %

|

56,63

|

|

|

2710 19 41 20

|

більш як 0,005 мас. %, але не більш як 0,035 мас. %

|

51,18

|

|

|

2710 19 41 10

|

не більш як 0,005 мас. %

|

32,67

|

|

|

|

паливо рідке (мазут)

|

|

|

|

2710 19 61 00

|

не більш як 1 мас. %

|

32,67

|

|

|

2710 19 63 00

|

більш як 1 мас. %, але не більш як 2 мас. %

|

51,18

|

|

|

2710 19 65 00

|

більш як 2 мас. %, але не більш як 2,8 мас. %

|

56,63

|

|

|

2710 19 69 00

|

більш як 2,8 мас. %

|

74,05

|

|

Бензин авіаційний

|

2710 11 31 00

|

бензини авіаційні

|

51,18

|

|

Гас

|

2710 19 21 00

|

гас, що використовується як паливо для реактивних двигунів

|

63,16

|

|

|

2710 19 25 00

|

гас, що використовується як паливо для інших видів двигунів, крім реактивних двигунів

|

|

Ставки податку за скиди окремих забруднюючих речовин у водні об'єкти:

|

Назва забруднюючої речовини

|

Ставка податку, гривень за 1 тонну

|

|

Азот амонійний

|

873,38

|

|

Органічні речовини (за показниками БСК 5)

|

349,57

|

|

Завислі речовини

|

25,05

|

|

Нафтопродукти

|

5137,9

|

|

Нітрати

|

75,14

|

|

Нітрити

|

4289,57

|

|

Сульфати

|

25,05

|

|

Фосфати

|

698,05

|

|

Хлориди

|

25,05

|

Ставки податку за скиди у водні об'єкти забруднюючих речовин, які не увійшли до попереднього пункту та на які встановлено гранично допустиму концентрацію або орієнтовнобезпечний рівень впливу:

|

Гранично допустима концентрація забруднюючих речовин або орієнтовнобезпечний рівень впливу, міліграмів на 1 літр

|

Ставка податку, гривень за 1 тонну

|

|

До 0,001 (включно)

|

91511,94

|

|

Понад 0,001 - 0,1 (включно)

|

66350,59

|

|

Понад 0,1 - 1 (включно)

|

11438,86

|

|

Понад 1 - 10 (включно)

|

1164,14

|

|

Понад 10

|

233,05

|

За скиди забруднюючих речовин, на які не встановлено гранично допустиму концентрацію або орієнтовнобезпечний рівень впливу, застосовуються ставки податку за найменшою величиною гранично допустимої концентрації.

За скиди забруднюючих речовин у ставки та озера ставки податку збільшуються у 1,5 раза.

Ставки податку за розміщення окремих видів надзвичайно небезпечних відходів:

1. обладнання та приладів, що містять ртуть, елементи з іонізуючим випромінюванням, - 469,36 гривня за одиницю;

2. люмінесцентних ламп - 8,17 гривні за одиницю.

Ставки податку за розміщення відходів, які встановлюються залежно від класу небезпеки та рівня небезпечності відходів:

|

Клас небезпеки відходів

|

Рівень небезпечності відходів

|

Ставка податку, гривень за 1 тонну

|

|

I

|

надзвичайно небезпечні

|

762,3

|

|

II

|

високонебезпечні

|

27,77

|

|

III

|

помірно небезпечні

|

6,97

|

|

IV

|

малонебезпечні

|

2,72

|

|

|

малонебезпечні нетоксичні відходи гірничодобувної промисловості

|

0,27

|

За розміщення відходів, на які не встановлено клас небезпеки, застосовується ставка податку, встановлена за розміщення відходів I класу небезпеки.

За розміщення відходів на звалищах, які не забезпечують повного виключення забруднення атмосферного повітря або водних об'єктів, ставки податку збільшуються у 3 рази.

Коефіцієнт до ставок податку, який встановлюється залежно від місця (зони) розміщення відходів у навколишньому природному середовищі:

|

Місце (зона) розміщення відходів

|

Коефіцієнт

|

|

В межах населеного пункту або на відстані менш як 3 км від таких меж

|

3

|

|

На відстані від 3 км і більше від меж населеного пункту

|

1

|

Ставка податку за утворення радіоактивних відходів виробниками електричної енергії - експлуатуючими організаціями ядерних установок (атомних електростанцій), включаючи вже накопичені, становить 0,0069 гривні у розрахунку на 1 кВт-год виробленої електричної енергії.

Коригуючий коефіцієнт, який встановлюється для експлуатуючих організацій ядерних установок (атомних електростанцій) залежно від активності радіоактивних відходів:

|

Категорія відходів

|

Коефіцієнт

|

|

Високоактивні

|

50

|

|

Середньоактивні та низькоактивні

|

2

|

Ставки податку за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк:

|

Категорія відходів

|

Ставка податку за тимчасове зберігання радіоактивних відходів (крім відходів, представлених як джерела іонізуючого випромінювання), гривень за 1 куб. метр

|

Ставка податку за тимчасове зберігання радіоактивних відходів, представлених як джерела іонізуючого випромінювання, гривень за 1 куб. сантиметр

|

|

Високоактивні

|

326700

|

10890

|

|

Середньоактивні та низькоактивні

|

6098,4

|

2178

|

Суми податку обчислюються за податковий (звітний) квартал платниками податку, податковими агентами. У разі якщо під час провадження господарської діяльності платником податку здійснюються різні види забруднення навколишнього природного середовища та/або забруднення різними видами забруднюючих речовин, такий платник зобов'язаний визначати суму податку окремо за кожним видом забруднення та/або за кожним видом забруднюючої речовини.

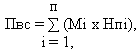

Суми податку, який справляється за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення (Пвс), обчислюються платниками податку самостійно щокварталу виходячи з фактичних обсягів викидів, ставок податку за формулою:

де Мi - фактичний обсяг викиду i-тої забруднюючої речовини в тоннах (т);

Нпi - ставки податку в поточному році за тонну i-тої забруднюючої речовини у гривнях з копійками.

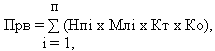

Суми податку, який справляється за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення (Пвп), обчислюються податковими агентами, самостійно щокварталу виходячи з кількості фактично реалізованого, а для податкових агентів, - виходячи із кількості фактично ввезеного на митну територію України палива та ставок податку за формулою:

п

Пвп = Мі х Нпі,

і = 1,

де Мі - кількість фактично реалізованого (фактично ввезеного на митну територію України) палива і-того виду, в тоннах (т);

Нпі - ставки податку в поточному році за тонну і-того виду палива, у гривнях з копійками.

Суми податку, який справляється за скиди забруднюючих речовин у водні об'єкти (Пс), обчислюються платниками самостійно щокварталу виходячи з фактичних обсягів скидів, ставок податку та коригуючих коефіцієнтів за формулою:

де Млi - обсяг скиду i-тої забруднюючої речовини в тоннах (т);

Нпi - ставки податку в поточному році за тонну i-того виду забруднюючої речовини у гривнях з копійками;

Кос - коефіцієнт, що дорівнює 1,5 і застосовується у разі скидання забруднюючих речовин у ставки і озера (в іншому випадку коефіцієнт дорівнює 1).

Суми податку, який справляється за розміщення відходів (Прв), обчислюються платниками самостійно щокварталу виходячи з фактичних обсягів розміщення відходів, ставок податку та коригуючих коефіцієнтів за формулою:

де Нпi - ставки податку в поточному році за тонну i-того виду відходів у гривнях з копійками;

Млi - обсяг відходів i-того виду в тоннах (т);

Кт - коригуючий коефіцієнт, який враховує розташування місця розміщення відходів.

Ко - коригуючий коефіцієнт, що дорівнює 3 і застосовується у разі розміщення відходів на звалищах, які не забезпечують повного виключення забруднення атмосферного повітря або водних об'єктів.

Суми податку, який справляється за утворення радіоактивних відходів (включаючи вже накопичені), обчислюються платниками податку - експлуатуючими організаціями (операторів) атомних електростанцій, включаючи експлуатуючі організації (оператори) дослідницьких реакторів, самостійно щокварталу на основі показників виробництва електричної енергії, ставки податку, а також пропорційно обсягу та активності радіоактивних відходів виходячи з фактичного об'єму радіоактивних відходів, утворених за базовий податковий (звітний) період, і з фактичного об'єму радіоактивних відходів, накопичених до 1 квітня 2009 року, та коригуючого коефіцієнта за формулою:

АЕС = On х Н + (рнс х С1нс х V1нс + рв х С1в х V1в) + 1/32 (рнс х С2нс х V2нс + рв х С2в х V2в),

де АЕС - сума податку, який справляється за утворення радіоактивних відходів (включаючи вже накопичені) експлуатуючими організаціями (операторами) атомних електростанцій, обчислена за базовий податковий (звітний) період, у гривнях з копійками;

On - фактичний обсяг електричної енергії, виробленої за базовий податковий (звітний) період експлуатуючими організаціями (операторами) атомних електростанцій, кВт-год (для дослідницьких реакторів дорівнює 0);

Н - ставка податку, який справляється за електричну енергію, вироблену експлуатуючими організаціями (операторами) атомних електростанцій, що переглядається у разі потреби один раз на рік, у гривнях за 1 кВт-год;

1/32 - коефіцієнт реструктуризації податку за накопичені до 1 квітня 2009 року радіоактивні відходи (коефіцієнт діє з 1 квітня 2011 року до 1 квітня 2019 року, протягом іншого періоду дорівнює 0);

рв - коригуючий коефіцієнт для високоактивних відходів

рнс - коригуючий коефіцієнт для середньоактивних та низькоактивних відходів

С1нс - собівартість зберігання 1 куб. метра (1 куб. сантиметра радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання) низькоактивних і середньоактивних радіоактивних відходів, утворених їх виробниками за базовий податковий (звітний) період, у гривнях з копійками;

С1в - собівартість зберігання 1 куб. метра (1 куб. сантиметра радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання) високоактивних радіоактивних відходів, утворених їх виробниками за базовий податковий (звітний) період, у гривнях з копійками;

С2нс - собівартість зберігання 1 куб. метра (1 куб. сантиметра радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання) низькоактивних і середньоактивних радіоактивних відходів, накопичених їх виробниками до 1 квітня 2009 року, у гривнях з копійками;

С2в - собівартість зберігання 1 куб. метра (1 куб. сантиметра радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання) високоактивних радіоактивних відходів, накопичених їх виробниками до 1 квітня 2009 року, у гривнях з копійками;

V1нс - фактичний об'єм низькоактивних і середньоактивних радіоактивних відходів, прийнятих до сховища експлуатуючих організацій (операторів) атомних електростанцій за базовий податковий (звітний) період, куб. метрів (куб. сантиметрів - для радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання);

V1в - фактичний об'єм високоактивних радіоактивних відходів, прийнятих до сховища експлуатуючих організацій (операторів) атомних електростанцій за базовий податковий (звітний) період, куб. метрів (куб. сантиметрів - для радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання);

V2нс - фактичний об'єм низькоактивних і середньоактивних радіоактивних відходів, накопичених у сховищах експлуатуючих організацій (операторів) атомних електростанцій до 1 квітня 2009 року, куб. метрів (куб. сантиметрів - для радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання);

V2в - фактичний об'єм високоактивних радіоактивних відходів, накопичених у сховищах експлуатуючих організацій (операторів) атомних електростанцій до 1 квітня 2009 року, куб. метрів (куб. сантиметрів - для радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання).

Інші платники податку - суб'єкти діяльності у сфері використання ядерної енергії обчислюють суми податку, що справляється за утворення радіоактивних відходів їх виробниками, пропорційно обсягу та активності радіоактивних матеріалів щокварталу, що сплачується у загальному розмірі 10 відсотків вартості (без урахування податку на додану вартість) кожного джерела іонізуючого випромінювання, яка визначається з дати придбання (купівлі-продажу) цього джерела. Вартість здавання накопичених до 1 квітня 2009 року радіоактивних відходів для таких суб'єктів визначається за договорами між виробниками радіоактивних відходів і спеціалізованими підприємствами з поводження з радіоактивними відходами.

Суми податку, який справляється за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк, обчислюються платниками податку - виробниками радіоактивних відходів самостійно щокварталу на підставі ставок податку та пропорційно строку зберігання таких відходів понад установлений строк за формулою:

S зберігання = N х V х T зберігання,

де S зберігання - сума податку, який справляється за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк, обчислена за базовий податковий (звітний) період, календарний квартал, у гривнях з копійками;

N - ставка податку, який справляється за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк

V - фактичний об'єм радіоактивних відходів, які зберігаються у виробника таких відходів понад установлений особливими умовами ліцензії строк, куб. метрів (куб. сантиметрів - для радіоактивних відходів, представлених у вигляді джерел іонізуючого випромінювання);

T зберігання - кількість повних календарних кварталів, протягом яких радіоактивні відходи зберігаються понад установлений особливими умовами ліцензії строк.

Базовий податковий (звітний) період дорівнює календарному кварталу.

Платники податку та податкові агенти складають податкові декларації, подають їх протягом 40 календарних днів, що настають за останнім календарним днем податкового (звітного) кварталу, до органів державної податкової служби та сплачують податок протягом 10 календарних днів, що настають за останнім днем граничного строку подання податкової декларації.

4. Державне мито.

Платниками державного мита на території України є фізичні та юридичні особи за вчинення в їхніх інтересах дій та видачу документів, що мають юридичне значення, уповноваженими на те органами.

Об'єкти справляння державного мита

Державне мито справляється:

- за вчинення нотаріальних дій державними нотаріальними конторами і виконавчими комітетами сільських, селищних, міських Рад народних депутатів, а також за видачу дублікатів нотаріально засвідчених документів;

- за державну реєстрацію актів цивільного стану, а також повторну видачу громадянам свідоцтв про реєстрацію актів цивільного стану та свідоцтв у зв'язку із зміною і поновленням актових записів цивільного стану;

- за видачу документів на право виїзду за кордон і про запрошення в Україну осіб з інших країн, за продовження строку їх дії та за внесення змін до цих документів; за продовження строку дії візи для в'їзду в Україну, транзитного проїзду через її територію (перебування в Україні іноземців та осіб без громадянства); за видачу або продовження строку дії посвідки на проживання в Україні іноземцям та особам без громадянства; за оформлення віз для в'їзду в Україну, транзитного проїзду через її територію, а також із заяв про прийняття до громадянства України або про вихід з громадянства України;

- за видачу нового зразка паспорта громадянина України (крім обміну нині діючого паспорта на паспорт нового зразка); за оформлення нового зразка паспорта громадянина України для поїздки за кордон; за видачу громадянам України закордонного паспорта на право виїзду за кордон або продовження строку його дії;

- за прописку громадян або реєстрацію місця проживання;

- за видачу дозволів на право полювання та рибальства;

- за операції з емісії цінних паперів, крім облігацій державних та місцевих позик, та з видачі приватизаційних паперів;

- за операції з об'єктами нерухомого майна, що здійснюються на товарних біржах, крім операцій з примусового відчуження такого майна у випадках, передбачених законами України;

- за проведення прилюдних торгів (аукціону, тендеру) об'єктами нерухомого майна, крім операцій з примусового відчуження такого майна у випадках, передбачених законами України;

- за видачу охоронних документів (патентів і свідоцтв) на об'єкти інтелектуальної власності, а також за дії, пов'язані з підтриманням чинності патентів на сорти рослин.

Розміри ставок державного мита

А)за посвідчення договорів

відчуження житлових будинків,

квартир, кімнат, дач, садових

будинків, гаражів, а також

інших об'єктів нерухомого

майна, які перебувають у

власності громадянина, що 1 відсоток суми договору, але

здійснює таке відчуження не менше одного

неоподатковуваного мінімуму

доходів громадян

б) за посвідчення договорів

відчуження земельних ділянок,

які перебувають у власності

громадянина, що здійснює таке 1 відсоток суми договору, але

відчуження не менше одного

неоподатковуваного мінімуму

доходів громадян;

в) за посвідчення договорів 0,1 відсотка вартості

купівлі-продажу майна державних майна, що викуповується

підприємств

г) за посвідчення договорів

відчуження транспортних засобів,

інших самохідних машин і

механізмів:

дітям, одному з подружжя, батькам 1 відсоток суми дого-

вору, не нижчої дійс-

ної вартості транс-

портного засобу, іншої

самохідної машини, ме-

ханізму

іншим особам 5 - " -

д) за посвідчення інших 1 відсоток суми договору,

договорів, що підлягають але не менше 1

оцінці неоподатковуваного мінімуму

доходів громадян

е) за посвідчення установчих 1 неоподатковуваний мінімум

(засновницьких) договорів, доходів громадян

інших установчих документів

юридичної особи, договорів

поділу майна, договорів поруки

та інших угод, що не підлягають

оцінці

є) за посвідчення заповітів 0,05 - " -

ж) за видачу свідоцтва про 2 неоподатковуваних

право на спадщину мінімуми доходів громадян

з) за видачу подружжю свідоцтва про 0,03 неоподатковуваного

право власності на частку в мінімуму доходів громадян

спільному майні, нажитому за час

шлюбу

и) за посвідчення доручень на право

користування і розпорядження

майном, крім транспортних

засобів, інших самохідних машин і

механізмів, та здійснення

кредитних операцій:

дітям, одному з подружжя, батькам 0,03 - " -

іншим громадянам 0,1 - " -

і) за посвідчення доручень на право

користування і розпорядження

транспортними засобами:

дітям, одному з подружжя, батькам 0,1 - " -

іншим громадянам 0,3 - " -

ї) за посвідчення загальних доручень мито визначається за

на право користування майном, ставками, передбачени-

включаючи транспортні засоби ми відповідно підпунк-

тами "и" або "і" цього

пункту

й) за посвідчення інших доручень 0,02 неоподатковуваного

мінімуму доходів громадян

к) за вжиття заходів до охорони 2 - " -

спадкового майна

л) за вчинення морського протесту 0,3 - " -

м) за вчинення протестів векселів, 0,3 - " -

пред'явлення чеків до платежу і

посвідчення неоплати чеків

н) за засвідчення вірності перекладу 0,3 - " -

документа з однієї мови на іншу

(за сторінку)

о) за вчинення виконавчих 1 відсоток суми, що

написів стягується, або 1 відсоток

вартості майна, яке

підлягає витребуванню, але

не менше 3

неоподатковуваних мінімумів

доходів громадян і не

більше 100

неоподатковуваних мінімумів

доходів громадян

п) за засвідчення вірності копій 0,01 неоподатковуваного

документів та витягів з них мінімуму доходів громадян

(за сторінку)

р) за засвідчення справжності 0,02 - " -

кожного підпису на документах, у

тому числі справжності підпису

перекладача (за кожний документ)

с) за передачу заяв громадян, 0,03 неоподатковуваного

державних установ, підприємств та мінімуму доходів громадян

організацій, фермерських

господарств, колективних

сільськогосподарських

підприємств, кооперативних,

об'єднань, об'єднань громадян

іншим громадянам, державним уста-

новам, підприємствам і організа-

ціям, фермерським господарствам,

колективним сільськогосподарським

підприємствам, іншим кооперативним

об'єднанням та об'єднанням

громадян і вчинення інших

нотаріальних дій, крім зазначених

у підпунктах "а" - "с"

цього пункту

т) за видачу дублікатів нотаріально 0,03 - " -

посвідчених документів

у) за нотаріальне посвідчення

договорів:

застави 0,01 відсотка предмета

застави, але не менше 5

неоподатковуваних мінімумів

доходів громадян і не більше

50 неоподатковуваних

мінімумів доходів громадян

оренди (суборенди) об'єктів 0,01 відсотка суми договору,

нерухомості але не менше 5

неоподатковуваних мінімумів

доходів громадян і не більше

50 неоподатковуваних

мінімумів доходів громадян

оренди (суборенди) земельних 0,01 відсотка від грошової

ділянок оцінки земельної ділянки,

яка встановлюється за

методикою, затвердженою

Кабінетом Міністрів України.

У разі відсутності грошової

оцінки земель - 1 відсоток

суми договору, але не менше

одного неоподатковуваного

мінімуму доходів громадян

ф) за посвідчення іпотечних 0,01 відсотка вартості

договорів, а також за предмета іпотеки,

посвідчення договорів зазначеної в іпотечному

відступлення права вимоги договорі.

за іпотечними договорами

4. За нотаріальні та інші дії, у розмірі встановлених

вчинювані за межами нотаріальної ставок за відповідні

контори, виконавчого комітету дії (крім цього спла-

сільської, селищної, міської Рад чуються фактичні вит-

народних депутатів за місцем надання рати, пов'язані з ви-

послуги їздом для вчинення

дій)

5. За вчинення актів цивільного

стану:

а) за реєстрацію шлюбу 0,05 неоподатковуваного

мінімуму доходів громадян

б) за реєстрацію розірвання шлюбу:

за взаємною згодою подружжя, 0,5 - " -

яке не має неповнолітніх дітей

з особами, визнаними у встанов- 0,03 неоподатковуваного

леному порядку безвісно відсут- мінімуму доходів громадян

німи або недієздатними

в) за реєстрацію зміни прізвища, 0,3 - " -

імені та по батькові (крім зміни

у разі реєстрації шлюбу)

г) за реєстрацію повторної зміни 3 - " -

прізвища, імені та по батькові,

не пов'язаної з реєстрацією шлюбу

д) за видачу свідоцтва у зв'язку із 0,02 - " -

зміною, доповненням, виправленням

і поновленням актових записів

цивільного стану

е) за повторну видачу свідоцтв 0,03 - " -

про реєстрацію актів цивільного

стану

6. За вчинення інших дій:

а) за видачу паспорта громадянина

України:

у разі обміну нині чинного 0,2 неоподатковуваного

паспорта мінімуму доходів громадян

в інших випадках 1 - " -

б) за видачу паспорта громадянина

України для виїзду за кордон або

продовження строку дії цього пас-

порта:

на території України 10 - " -

за межами України за тарифом консульського

збору України

в) за перереєстрацію загальногро- 2 неоподатковуваних

мадянського закордонного паспорта мінімуми доходів громадян

г) за видачу посвідчення особи без 5 неоподатковуваних

громадянства для виїзду за кордон мінімумів доходів громадян

або продовження строку дії пос-

відчення

д) за оформлення іноземним громадя- у розмірах, що вста-

нам та особам без громадянства новлюються Кабінетом

віз для в'їзду в Україну, виїзду Міністрів України

з України та транзитного проїзду

через територію України

е) за внесення будь-яких змін до ви- 0,5 неоподатковуваного

даних раніше документів, зазначе- мінімуму доходів громадян

них у підпунктах "б" і "г" цього

пункту (крім продовження строку

їх дії)

є) за видачу документів громадянам 0,3 - " -

України, іноземним громадянам і

особам без громадянства про зап-

рошення в Україну

ж) за видачу або продовження строку

дії посвідки на проживання в

Україні іноземцям та особам без

громадянства:

на постійне проживання 5 неоподатковуваних

мінімумів доходів громадян

на тимчасове проживання 2 неоподатковувані мінімуми

доходів громадян

з) за продовження строку дії візи для 1 неоподатковуваний мінімум

в'їзду в Україну, транзитного доходів громадян"

проїзду через її територію

(перебування в Україні іноземців

та осіб без громадянства)

и) за видачу документів громадянам 0,5 - " -

України, які проживають у прикор-

донних районах, на право перети-

нання державного кордону України

у спрощеному порядку

і) за видачу іноземним громадянам і у розмірах, передбаче-

особам без громадянства посвідки них за видачу відпо-

на проживання замість загубленої відних первинних доку-

ментів

ї) за подання заяв про прийняття 0,5 неоподатковуваного

у громадянство України мінімуму доходів громадян

й) за подання заяв про вихід з 6 неоподатковуваних

громадянства України мінімумів доходів громадян

к) за видачу замість загублених пас- у розмірах, передбаче-

портів або документів, які їх за- них за видачу відпо-

мінюють, на право виїзду за кор- відних первинних доку-

дон або документів про запрошення ментів

в Україну

л) за дострокове (до десяти робочих ставки державного мита

днів) оформлення документів, пе- за вчинення відповід-

редбачених підпунктами "б","в" і них дій збільшуються

"є" цього пункту, за заявами гро- на 100 відсотків

мадян

м) за прописку громадян або реєстра- 0,05 неоподатковуваного

цію місця проживання мінімуму доходів громадян

н) за видачу громадянам України пас- ставки державного мита

портів для виїзду за кордон, до- за відповідні дії зни-

кументів, які їх замінюють, а та- жуються на 50 відсот-

кож за продовження строку дії цих ків

документів учасникам громадянсь-

кої і Великої Вітчизняної воєн,

інших бойових операцій щодо за-

хисту СРСР і Української РСР з

числа військовослужбовців, які

проходили службу у військових

частинах, штабах і установах, що

входили до складу діючої армії,

та колишнім партизанам

о) за консульські дії, які прова- за тарифами консульсь-

дяться за кордоном і на території ких зборів України

України

п) за операції з цінними

паперами:

за реєстрацію випуску цінних 0,1 відсотка номінальної

паперів - вартості випуску цінних

паперів, але не більше

п'ятдесятикратного розміру

мінімальної заробітної

плати, встановленої на

1 січня поточного року;

за видачу приватизаційних паперів 0,2 відсотка номінального

значення приватизаційних

паперів

за придбання вексельних 0,1 неоподатковуваного

бланків мінімуму доходів громадян

за кожний бланк

р) за операції, які здійснюються на

товарних біржах з продажу житлових

будинків, квартир, кімнат, дач,

садових будинків, гаражів, а також

інших об'єктів нерухомого майна,

які перебувають у власності

громадянина-продавця, крім операцій

з примусового відчуження такого

майна у випадках, передбачених

законами України 1 відсоток фактичної

вартості укладеної угоди,

але не менше одного

неоподатковуваного мінімуму

доходів громадян за кожну

укладену угоду

с) за проведення прилюдних

торгів (аукціонів, тендерів)

об'єктами нерухомого майна, які

перебувають у власності 1 відсоток фактичної вартості

громадянина-продавця, крім реалізованих об'єктів

операцій з примусового нерухомого майна, але не мен-

відчуження такого майна у ше одного неоподатковуваного

випадках, передбачених законами мінімуму доходів громадян за

України кожний реалізований об'єкт

т) за видачу щорічної контрольної

картки обліку добутої дичини і

порушень правил полювання,

квитків рибалок - 0,1 неоподатковуваного

мінімуму доходів громадян

у) за видачу охоронних документів (патентів і свідоцтв) на об'єкти інтелектуальної власності:

за видачу патенту (деклараційного патенту) на винахід, деклараційного патенту на корисну модель, патенту на промисловий зразок:

для фізичних (юридичних) осіб, що постійно проживають (знаходяться) в Україні, - 1 неоподатковуваний мінімум доходів громадян;

для фізичних (іноземних юридичних) осіб, що відповідно постійно проживають (знаходяться) за межами України, - 100 доларів США;

за видачу свідоцтва на знак для товарів і послуг:

для фізичних (юридичних) осіб, що постійно проживають (знаходяться) в Україні, - 5 неоподатковуваних мінімумів доходів громадян;

для фізичних (іноземних юридичних) осіб, що постійно проживають (знаходяться) за межами України, - 200 доларів США;

за реєстрацію топографії інтегральної мікросхеми:

для фізичних (юридичних) осіб, що постійно проживають (знаходяться) в Україні, - 1 неоподатковуваний мінімум доходів громадян;

для фізичних (іноземних юридичних) осіб, що постійно проживають (знаходяться) за межами України, - 100 доларів США;

за видачу свідоцтва про реєстрацію права на використання кваліфікованого зазначення походження товару:

для фізичних (юридичних) осіб, що постійно проживають (знаходяться) в Україні, - 5 неоподатковуваних мінімумів доходів громадян;

для фізичних (іноземних юридичних) осіб, що постійно проживають (знаходяться) за межами України, - 200 доларів США;

за реєстрацію права на сорт - 1,0 неоподатковуваного

мінімуму доходів

громадян;

Пільги щодо сплати державного мита

Від сплати державного мита звільняються:

- громадяни - за реєстрацію народження фізичної особи та її походження, смерті, за видачу їм свідоцтв у разі внесення змін до актових записів про народження у разі визнання батьківства (материнства), усиновлення, а також у зв'язку з помилками, допущеними під час реєстрації актів цивільного стану органами державної реєстрації актів цивільного стану;

- громадяни - за посвідчення їхніх заповітів і договорів дарування майна на користь держави, а також на користь державних підприємств, установ і організацій;

- фінансові органи та державні податкові інспекції - за видачу їм свідоцтв і дублікатів свідоцтв про право держави на спадщину та документів, необхідних для одержання цих свідоцтв, за вчинення державними нотаріальними конторами виконавчих написів про стягнення податків, платежів, зборів і недоїмок;

- громадяни - за видачу їм свідоцтв про право на спадщину:

1. на майно осіб, які загинули при захисті СРСР і України, у зв'язку з виконанням інших державних чи громадських обов'язків або з виконанням обов'язку громадянина щодо врятування життя людей, охорони громадського порядку та боротьби із злочинністю, охорони власності громадян або колективної чи державної власності, а також осіб, які загинули або померли внаслідок захворювання, пов'язаного з Чорнобильською катастрофою;

2. на майно осіб, реабілітованих у встановленому порядку;

3. на жилий будинок, пай у житлово-будівельному кооперативі, квартиру, що належала спадкодавцеві на праві приватної власності, якщо вони проживали в цьому будинку, квартирі протягом шести місяців з дня смерті спадкодавця;

4. на жилі будинки в сільській місцевості за умови, що ці громадяни постійно проживатимуть у цих будинках і працюватимуть у сільській місцевості;