Местный бюджет: сущность, структура, источники доходов

red0;;

«Местный бюджет: сущность, структура, источники доходов».

Иваново 2012

Содержание:

Введение

1 Глава. Местный бюджет.

1.1 сущность местных бюджетов.

1.2 структура местных бюджетов.

1.3 виды местных налогов и сборов.

2 Глава Реализация системы налогов и сборов на примере ХМАО

2.1 Положение об Управлении Федеральной налоговой службы по Ханты-Мансийскому автономному округу – Югре.

2.2. Реализация системы сборов и налогов в ХМАО

Заключение

Список используемой литературы

Введение

Переход от административно-командных методов управления к рыночным методам хозяйствования обусловил коренное реформирование всей финансовой системы РФ и ее основного звена – бюджетной системы.

В 1998 г. были приняты нормативные документы, регламентирующие

экономические отношения всей бюджетной системы страны. К ним следует, в первую очередь, отнести Налоговый и Бюджетный Кодексы. Кроме того, утверждена концепция реформирования межбюджетных отношений на 1999-2001 гг., принят и воплощается в жизнь Закон РФ «О финансовых основах местного самоуправления».

В настоящее время отрабатывается законодательный механизм

перераспределения компетенции между федеральным и территориальным уровнями государственной власти, органами местного самоуправления. Существует серьезное отставание теоретических и практических разработок в области государственных финансов применительно к условиям современной России. Важная роль в реформировании бюджетных отношений отводится местным бюджетам. Местные бюджеты принято считать низовым звеном бюджетной системы

РФ. Вместе с тем, они являются фундаментом бюджетной системы, не укрепив которой, нельзя кардинально улучшить бюджетные взаимоотношения в соответствии с функциями, возлагаемыми на каждый уровень государственной власти.

К компетенции местных органов власти, наиболее тесно связанных с

населением, относится решение многих вопросов: социальной защиты населения, жилья, здравоохранения, образования, транспорта, коммунального хозяйства, экологии. Для финансирования данных расходов местным органам самоуправления необходим достаточный уровень доходных источников местных бюджетов.

Одним из основных принципов построения и функционирования бюджетной системы РФ является принцип самостоятельности бюджетов. Данный принцип предусматривает, что расходы каждого бюджета должны покрываться его доходами. Однако, анализ бюджетов на местном уровне свидетельствует о том, что принципы самостоятельности не получают достаточного практического подтверждения. Недостаток собственных средств местных бюджетов для финансирования деятельности органов местного самоуправления компенсируется

значительными объемами дотаций, субвенций и других видов финансовой помощи местным бюджетам.

В понятие «межбюджетные отношение» входит не только получение

финансовой помощи, но и законодательное распределение доходов и расходов на долговременной основе между звеньями бюджетной системы. Не решив эту проблему, нельзя рассчитывать на качественное улучшение механизма бюджетного регулирования, достижения реальной самостоятельности местных бюджетов. Для того, чтобы принцип самостоятельности местных бюджетов не носил чисто формального характера, помимо законодательного разграничения доходных и расходных функций между бюджетами различных уровней, необходимо заинтересовать органы местного самоуправления в получении дополнительной помощи из вышестоящих бюджетов. Дополнительная помощь может выделяться в зависимости от выполнения административно-территориальными единицами социально-экономических показателей:

- собственные доходы;

- кассовый план (инкассация торговой выручки);

- товарооборот предприятий торговли и общественного питания;

- закупка мяса, молока, зерна;

- объем промышленного производства;

- платные услуги;

- объем строительно-монтажных работ и др.

При этом перед органами местного самоуправления возникает масса

вопросов: как собрать налоги (получение которых зависит от выполнения плана товарооборота, финансового состояния предприятий); как организовать и стимулировать закупки продовольствия. Но, вместе с тем, повысит их ответственность за финансирование системы образования, здравоохранения, культуры, жилищно-коммунального хозяйства и других мероприятий.

Разработка единой, научно обоснованной методики определения социальных нормативов расходования бюджетных средств, учитывающей инфляционные процессы, различие потребностей в социальных расходах, обеспечит объективность в определении размеров минимального бюджета. Вместе с тем, необходимо использовать регулирующие налоги не только как инструмент вертикального, но и горизонтального выравнивания доходов соответствующих бюджетов, что позволит уменьшить потребность в трансфертах и других видах

межбюджетной помощи.

1 Глава. Местный бюджет.

1.1 сущность местных бюджетов.

Местный бюджет — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций местного самоуправления. Местный бюджет относится к категории «публичные финансы».

Основной задачей любого демократического государства является создание наиболее благоприятных условий для реализации прав и свобод его граждан. Реализация поставленной цели, обеспечение определенного уровня жизни населения осуществляется не в государстве вообще, а в конкретных территориальных образованиях компактного проживания граждан, другими словами - муниципальных образованиях. Исходя из этого, важнейшим вопросом в настоящее время является улучшение формирования и исполнения средств местных бюджетов, так как они являются фундаментом всей бюджетной системы страны, средства местных бюджетов в большей мере направлены на решение задач социальной направленности и безусловное соблюдение социальных норм и гарантий. К компетенции местных органов власти относится решение многих вопросов в области здравоохранения, образования, культуры и жилищно-коммунального хозяйства. Осуществление социальной политики требует больших материальных и финансовых ресурсов.

Главной ролью местных бюджетов является создание финансовой базы для органов местного самоуправления. Действующий в настоящее время механизм формирования доходов местных бюджетов не обеспечивает в полной мере реализацию принципа их самостоятельности, так как существенны ограничения налоговых полномочий органов местного самоуправления, и как следствие сохраняется проблема по несбалансированности местных бюджетов в части обеспечения доходными полномочиями их расходных обязательств. Местные бюджеты должны обладать широким влиянием, охватывающим все составляющие циклы воспроизводственного процесса на данной территории, высокой степенью действенности и гибкости, служить экономическим рычагом управления на муниципальном уровне.

Муниципальное образование, не располагающее какими-либо существенными собственными источниками доходов, не может быть самостоятельным. В обмен на получение финансовой помощи из вышестоящих бюджетов органы местного самоуправления вынуждены изменять свою политику в сфере решения вопросов местного значения в соответствии с указаниями органов государственной власти. Это лишает муниципальные образования возможности самостоятельного финансового планирования даже на краткосрочную перспективу. Нынешнее напряженное состояние местных бюджетов свидетельствует о необходимости реального укрепления доходной базы местных бюджетов, расширения их собственной финансово-экономической базы, совершенствования межбюджетных отношений, основанного на реализации принципов бюджетного федерализма.

Решение вопросов местного значения осуществляется органами местного самоуправления исключительно за счет средств местных бюджетов и от того, в какой степени доходная часть местных бюджетов обеспечивает решение этих вопросов, зависит жизнеспособность конкретного муниципального образования, его самостоятельность, развитие всех инфраструктур поселения, что обеспечивает определенную стабильность для жителей муниципального образования.

Благодаря местным бюджетам общественные фонды потребления распределяются между группами населения. В основном за счет средств местных бюджетов финансируется развитие отраслей местной промышленности и коммунального хозяйства, а также и социальная сфера. Местные бюджеты являются каналом для проведения общегосударственных экономических и социальных задач, через них распределяются государственные средства на развитие социальной инфраструктуры общества.

1.2. Структура местных бюджетов:

1. расходы местных бюджетов. Расходы местных бюджетов осуществляются в формах, предусмотренных Бюджетным кодексом Российской Федерации.

Согласно ст. 53 Федерального закона "Об общих принципах организации местного самоуправления в Российской Федерации" органы местного самоуправления ведут реестры расходных обязательств муниципальных образований в соответствии с требованиями Бюджетного кодекса Российской Федерации в порядке, установленном решением представительного органа муниципального образования.

Органы местного самоуправления самостоятельно определяют размеры и условия оплаты труда депутатов, членов выборных органов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, работников муниципальных предприятий и учреждений, устанавливают муниципальные минимальные социальные стандарты и другие нормативы расходов бюджетов на решение вопросов местного значения.

В муниципальных образованиях, уровень расчетной бюджетной обеспеченности которых является основанием для предоставления дотаций в целях выравнивания бюджетной обеспеченности муниципального образования, размер оплаты труда депутатов, членов выборных органов, выборных должностных лиц местного самоуправления, осуществляющих свои полномочия на постоянной основе, муниципальных служащих, работников муниципальных предприятий и учреждений определяется в соответствии с предельными нормативами, установленными законом субъекта Федерации.

Порядок осуществления расходов местных бюджетов на осуществление отдельных государственных полномочий, переданных органам местного самоуправления федеральными и региональными законами, устанавливается соответственно федеральными и региональными органами государственной власти.

В случаях и порядке, которые предусмотрены указанными законами и принятыми в соответствии с ними иными федеральными и региональными нормативными правовыми актами, осуществление расходов местных бюджетов на осуществление органами местного самоуправления отдельных государственных полномочий может регулироваться нормативными правовыми актами органов местного самоуправления.

Осуществление расходов местных бюджетов на финансирование полномочий федеральных и региональных органов государственной власти не допускается, за исключением случаев, установленных федеральными и региональными законами.

2. Доходы местных бюджетов. К собственным доходам местных бюджетов в соответствии со ст. 55 Федерального закона "Об общих принципах местного самоуправления в Российской Федерации" относятся:

· средства самообложения граждан;

· доходы от местных налогов и сборов;

· доходы от региональных налогов и сборов;

· доходы от федеральных налогов и сборов;

· безвозмездные перечисления из бюджетов других уровней, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований, иные средства финансовой помощи из бюджетов других уровней и другие безвозмездные перечисления;

· доходы от имущества, находящегося в муниципальной собственности;

· часть прибыли муниципальных предприятий, остающейся после уплаты налогов и сборов и осуществления иных обязательных платежей, в размерах, устанавливаемых нормативными правовыми актами представительных органов муниципального образования, и часть доходов от оказания органами местного самоуправления и муниципальными учреждениями платных услуг, остающаяся после уплаты налогов и сборов;

· штрафы, установление которых в соответствии с федеральным законом отнесено к компетенции органов местного самоуправления;

· добровольные пожертвования;

· иные поступления в соответствии с федеральными и региональными законами, а также решениями органов местного самоуправления.

Федеральный законодатель предусмотрел определенные гарантии стабильности собственных доходов местных бюджетов.

Состав собственных доходов местных бюджетов может быть изменен федеральным законом только в случае изменения установленного Федерального закона "Об общих принципах местного самоуправления в Российской Федерации", перечня вопросов местного значения и (или) изменения системы налогов и сборов Российской Федерации. Федеральный закон, предусматривающий изменение состава собственных доходов местных бюджетов, вступает в силу с начала очередного финансового года, но не ранее чем через три месяца после его принятия.

1.3. Виды местных налогов и сборов.

Местные налоги и сборы – это такие виды налогов и сборов, которые устанавливаются с правовыми нормативными актами органов местного самоуправления.

Данные виды налогов и сборов устанавливаются только в соответствии с законами субъектов Российской Федерации и Налоговым Кодексом Российской Федерации.

Местные налоги и сборы являются обязательными к уплате на территории местонахождения объекта уплаты налогов.

Существуют следующие виды местных налогов и сборов: земельный налог; налог на имущество с физических лиц, налог на строительство объектов, которые возводятся в курортной зоне, сюда относится курортный сбор.

Кроме того, существует также регистрационный сбор с тех физических лиц, которые занимаются предпринимательской деятельностью; сбор за право торговли; налог на рекламу; целевые сборы с учреждений, организаций, предприятий и граждан; сбор с владельцев собак; налог на перепродажу вычислительной техники, автомобилей и персональных компьютеров; лицензированный сбор, дающий право проводить местные аукционы, а также, дающий право торговли вино – водочной продукцией; сбор за выдачу ордена на владение квартирой; сбор, дающий право использовать местную символику; сбор за парковку автотранспорта; сбор за выигрыш на бегах, а также за участие в бегах на местном ипподроме; сбор за право проведения теле – и киносъемок; сбор со сделок, которые были совершены на биржах; сбор за открытие игорного бизнеса; сбор за уборку территорий; налог на содержание объектов социально – культурной сферы и жилищного фонда.

При установлении местных налогов и сборов определяются соответствующие элементы налогообложения: налоговые ставки, которые установлены Налоговым кодексом Российской Федерации, а также сроки уплаты налога и формы отчетности.

Также Налоговым кодексом Российской Федерации устанавливаются и иные элементы налогообложения.

Кроме того, при установлении местных налогов и сборов предусматриваются основания для использования налоговых льгот и соответственно сами налоговые льготы.

Все конкретные размеры налоговых ставок, устанавливаются местными органами самоуправления и законодательными актами субъектов Российской Федерации.

При этом строго учитываются предельные налоговые ставки, которые предусмотрены федеральным законом.

Местные налоги и сборы зачисляются во внебюджетные фонды (местные бюджеты) и являются их источниками доходов.

В доходы местных бюджетов зачисляются субвенции, предоставляемые на осуществление органами местного самоуправления отдельных государственных полномочий, переданных им федеральными законами и законами субъектов Российской Федерации.

Средства самообложения граждан - это разовые платежи граждан, осуществляемые для решения конкретных вопросов местного значения. Размер платежей в порядке самообложения граждан устанавливается в абсолютной величине равным для всех жителей муниципального образования, за исключением отдельных категорий граждан, численность которых не может превышать 30% общего числа жителей муниципального образования и для которых размер платежей может быть уменьшен.

2 Глава. Реализация системы налогов и сборов на примере ХМАО

2.1 Положение об Управлении Федеральной налоговой службы по Ханты-Мансийскому автономному округу – Югре.

Общие положения.

1. Управление Федеральной налоговой службы по Ханты-Мансийскому автономному округу - Югре (далее - Управление) является территориальным органом Федеральной налоговой службы (далее – ФНС России) и входит в единую централизованную систему налоговых органов.

Управление находится в непосредственном подчинении ФНС России и ей подконтрольно.

2. Управление имеет сокращенное наименование: УФНС России по Ханты-Мансийскому автономному округу - Югре.

3. Управление является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

Управление осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, представляет в делах о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам.

4. Управление в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, правовыми актами ФНС России, нормативными правовыми актами органов власти Ханты-Мансийского автономного округа-Югре и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов, настоящим Положением.

5. Управление осуществляет свою деятельность непосредственно и через инспекции по районам, городам без районного деления, инспекции межрайонного уровня и во взаимодействии с территориальными органами федеральных органов исполнительной власти, органами исполнительной власти Ханты-Мансийского автономного округа-Югре, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

2.2. Реализация системы сборов и налогов в ХМАО.

Доходы от региональных налогов и сборов зачисляются в местные бюджеты по налоговым ставкам, установленным законами субъектов РФ в соответствии с законодательством РФ о налогах и сборах.

В местные бюджеты в соответствии с едиными для всех поселений или муниципальных районов данного субъекта РФ нормативами отчислений, установленными законом субъекта РФ, могут зачисляться доходы от определенных видов региональных налогов и сборов, подлежащие зачислению в соответствии с законодательством РФ о налогах и сборах в бюджет субъекта РФ.

Таким образом, Закон о местном самоуправлении призван устранить существующую в настоящее время ситуацию, когда субъект РФ устанавливает различные проценты отчисления от региональных налогов для разных муниципальных образований, что порождает зависимость последних от органов государственной власти субъекта Федерации. Закон о местном самоуправлении также закрепляет следующее правило: установление нормативов отчисления от региональных налогов законом субъекта РФ о бюджете субъекта РФ на очередной финансовый год или иным законом субъекта РФ на ограниченный срок не допускается. Сделано это для того, чтобы муниципальные образования при осуществлении долгосрочного планирования развития территории могли рассчитывать на определенный уровень доходов.

В бюджеты поселений, входящих в состав муниципального района, в соответствии с едиными для всех данных поселений нормативами отчислений, установленными решениями представительного органа муниципального района, могут зачисляться доходы от региональных налогов и сборов, подлежащие зачислению в соответствии с законом субъекта РФ в бюджеты муниципальных районов. Установление указанных нормативов решением представительного органа муниципального района о бюджете муниципального района на очередной финансовый год или иным решением на ограниченный срок не допускается.

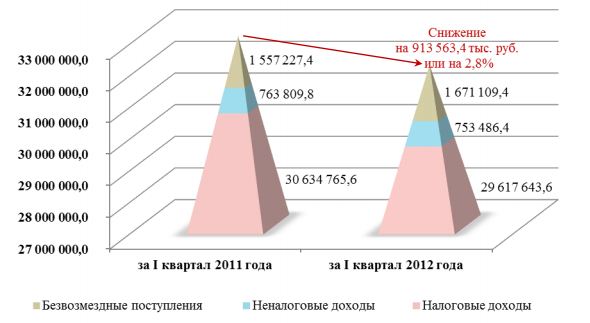

Доходы бюджета Ханты-Мансийского автономного округа – Югры

за I квартал 2012 года

Общее поступление доходов в бюджет автономного округа за I квартал 2012 года составило 32 042 239,4 тыс. рублей, или 22,0% к уточненному годовому плану. К аналогичному периоду прошлого года поступившая сумма доходов меньше на 913 563,4 тыс. рублей или на 2,8%. Снижение отмечено по налоговым и неналоговым доходам.

Доходы бюджета Ханты-Мансийского автономного округа – Югры

за I квартал 2011-2012 годов

Налоговые доходы поступили в сумме 29 617 643,6 тыс. рублей, что составляет 92,4% от общего объема доходов бюджета, неналоговые доходы составили 2,4%, а их сумма - 753 486,4 тыс. рублей, безвозмездные поступления в доходах бюджета автономного округа составили –

1 671 109,4 тыс. рублей или 5,2%.

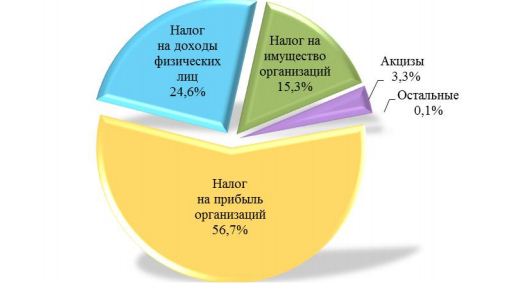

Структура налоговых доходов бюджета Ханты-Мансийского автономного округа – Югры за I квартал 2012 года

Основными доходными источниками в структуре поступлений налоговых доходов в бюджете автономного округа являются налог на прибыль организаций – 56,7%, налог на

доходы физических лиц – 24,6% и налог на имущество организаций – 15,3%.

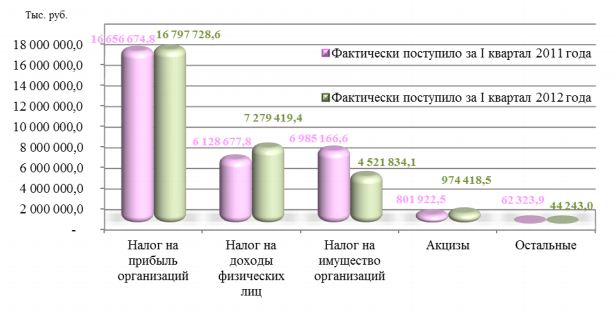

В целом налоговых доходов в бюджет автономного округа за I квартал 2012 года поступило меньше, чем за I квартал 2011 года на 1 017 122,0 тыс. рублей или на 3,3%.

Причиной явилось низкое поступление налога на имущество организаций. Его сумма в бюджете автономного округа составила 4 521 834,1 тыс. рублей, или 13,4% к годовому плану.

Уровень поступления данного налога за аналогичный период прошлого года выше на 2 463 332,5 тыс. рублей или на 54,5%. Низкое поступление в I квартале 2012 года объясняется тем, что в соответствии с Налоговым кодексом Российской Федерации плательщики обязаны произвести уплату данного налога не позднее 30 марта. В текущем году данное число месяца

пришлось на пятницу, в связи с чем, денежные средства, уплаченные в пятницу 30 марта, были зачислены в бюджет автономного округа только в понедельник 2 апреля, то есть уже во втором квартале.

Образование переходящих платежей привело к недостаточно высокому поступлению налога на имущество организаций в истекшем квартале.

Налоговые доходы

бюджета Ханты-Мансийского автономного округа – Югры

за I квартал 2011-2012 годов

Поступление налога на прибыль организаций за I квартал 2012 года составило16 797 728,6 тыс. рублей, или 23,7% к годовому плану. К аналогичному периоду прошлого года сумма доходов по данному налогу выше на 141 053,8 тыс. рублей или на 0,8%, так как средняя цена на нефть, сложившаяся за I квартал 2012 года составила 117,4 долларов за баррель, в то

время как за I квартал 2011 года данный показатель составлял 102,3 долларов за баррель.

Налога на доходы физических лиц поступило больше, чем за I квартал 2011 года на 1 150 741,6 тыс. рублей или на 18,8%, так как с 1 января 2012 года произведена индексация оплаты труда работникам бюджетной сферы и сотрудникам правоохранительных органов.

Фактическое поступление за I квартал 2012 года составило 7 279 419,4 тыс. рублей, или 24,9% к уточненному годовому плану.

Акцизы в доход бюджета автономного округа поступили в сумме 974 418,5 тыс. рублей, что составляет 21,2% к уточненному годовому плану. К аналогичному периоду прошлого года

рост составил 172 496,0 тыс. рублей или 21,5%. Увеличились суммы поступлений доходов от

уплаты акцизов, администратором которых является Управление федерального казначейства по Смоленской области.

Остальных налоговых доходов поступило меньше, чем за I квартал прошлого года на 18 080,9 тыс. рублей или на 29,0%. Снижение отмечено по налогам, сборам и регулярным платежам за пользование природными ресурсами, а также задолженности и перерасчетам по отмененным налогам, сборам и иным обязательным платежам. Фактически в бюджет автономного округа поступило 44 243,0 тыс. рублей. Исполнение к уточненному плану на год –10,2%.

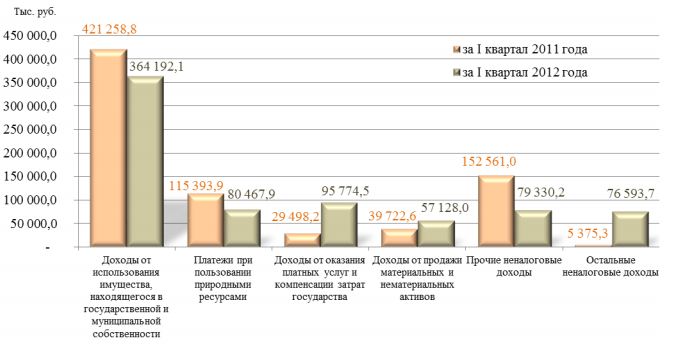

Неналоговых доходов в бюджет автономного округа за I квартал 2012 года поступило 753 486,4 тыс. рублей, что ниже, чем за аналогичный период прошлого года на 10 323,4 тыс. рублей или на 1,4%. Уточненный годовой план выполнен на 30,6%. Ниже, чем за I квартал прошлого года сложилась сумма поступлений по доходам от использования имущества, находящегося в государственной или муниципальной собственности, платежам при пользовании природными ресурсами и прочим неналоговым доходам.

Неналоговые доходы

бюджета Ханты-Мансийского автономного округа – Югры за I квартал 2012 года

Уровень поступлений доходов от использования имущества, находящегося в

государственной или муниципальной собственности составил 364 192,1 тыс. рублей, или 33,3% к уточненному годовому плану. К аналогичному периоду прошлого года сумма поступлений меньше на 57 066,7 тыс. рублей или на 13,5%. Это объясняется следующими факторами:

- отсутствием поступлений по доходам в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим субъектам Российской Федерации в виду того, что решение по выплате дивидендов по акциям хозяйственных обществ будет вынесено после утверждения

годового отчета, то есть в мае-июне 2012 года;

- изменением сроков платежей за аренду земли;

- изменением законодательства в части зачисления в бюджет автономного округа доходов от сдачи в аренду имущества, находящегося в оперативном управлении органов государственной власти субъектов Российской Федерации и созданных ими учреждений. С 1 января 2012 года доходы от аренды государственного имущества, находящегося в оперативном управлении бюджетных учреждений в доход бюджета автономного округа не поступают.

Платежей при пользовании природными ресурсами в бюджет автономного округа за Iквартал 2012 года поступило также меньше, чем за аналогичный период прошлого года.

Снижение на 34 926,0 тыс. рублей или на 30,3% обусловлено недостаточно высоким поступлением платы за негативное воздействие на окружающую среду. В связи с введением новых кодов бюджетной классификации для зачисления платы за негативное воздействие на окружающую среду, плательщиками неверно оформлялись платежные поручения и средства

зачислялись в бюджет автономного округа как невыясненные поступления. Фактическое поступление по платежам при пользовании природными ресурсами в целом составило 80 467,9 тыс. рублей. Исполнение уточненного плана 16,0%.

Поступление в бюджете автономного округа прочих неналоговых доходов составило 79 330,2 тыс. рублей. Уточненный план выполнен на 21,9%. К уровню аналогичного периода прошлого года сумма поступивших прочих неналоговых доходов меньше на 73 230,8 тыс. рублей или на 48,0%. Снижение произошло за счет сокращения невыясненных поступлений в

бюджете автономного округа, несмотря на зачисление в данную подгруппу платы за негативное воздействие на окружающую среду.

Доходов от оказания платных услуг (работ) и компенсации затрат государства поступило 95 774,5 тыс. рублей. Уточненный план выполнен на 30,3%. К аналогичному периоду прошлого

года отмечен рост суммы поступлений на 66 276,3 тыс. рублей или в 3,2 раза, так как с 1 января 2012 года в данную подгруппу зачисляются доходы от оказания платных услуг, оказываемых

казенными учреждениями.

Доходы от продажи материальных и нематериальных активов поступили в бюджет автономного округа за I квартал 2012 года в сумме 57 128,0 тыс. рублей. Уточненный план на 2012 год выполнен на 33,3%. К аналогичному периоду прошлого года поступления увеличились на 17 405,4 тыс. рублей или на 43,8%. Рост отмечен по доходам от продажи земельных

участков.

Остальных неналоговых доходов, к которым относятся административные платежи и сборы, а также штрафы, санкции, возмещение ущерба, поступило в бюджет автономного округа за I квартал 2012 года больше, чем за аналогичный период прошлого года на 71 218,4 тыс. рублей или в 14,2 раза. Основная сумма поступила по денежным взысканиям (штрафам) за

нарушение законодательства Российской Федерации о безопасности дорожного движения, которая за I квартал 2011 года в бюджет автономного округа не поступала. Ее сумма составила за истекший квартал 53 882,8 тыс. рублей.

В целом остальных налоговых доходов поступило

76 593,7 тыс. рублей. Уточненный план на 2012 год в сумме 15 039,6 тыс. рублей значительно перевыполнен.

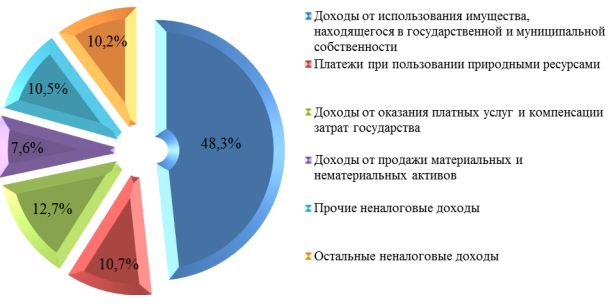

В структуре неналоговых доходов почти половину составляют доходы от использования имущества, находящегося в собственности автономного округа – 48,3%. На долю доходов от оказания платных услуг и компенсации затрат государства приходится 12,7%, чуть более 10%

приходится на платежи при пользовании природными ресурсами, прочие неналоговые доходы и остальные неналоговые доходы. Доходы от продажи материальных и нематериальных активов составляют 7,6%.

Структура неналоговых доходов

бюджета Ханты-Мансийского автономного округа – Югры за I квартал 2012 года

Кроме налоговых и неналоговых доходов в бюджет автономного округа за I квартал 2012 года зачислены безвозмездные поступления. Их сумма составила 1 671 109,4 тыс. рублей или 41,6% к уточненному плану на год.

Объем безвозмездных поступлений из федерального бюджета за отчетный период составил 1 751 595,3 тыс. рублей или 52,6% к уточненному годовому плану.

Поступление администрируемых доходов в бюджет Ханты-Мансийского автономного округа-Югры автономного округа за январь – июнь 2012 года

Поступление администрируемых доходов в бюджет автономного округа за январь – июнь т.г. составило 73523,0 млн.руб., что на 8% или на 5214,7 млн.руб. больше, чем в соответствующем периоде 2011 года. В том числе по налогу на прибыль организаций поступления составили 41538,7млн.руб., НДФЛ – 14794,4 млн.руб. (114%), налогу на имущество организаций – 17057,5 млн.руб. (105%).

По налогоплательщикам, администрируемым налоговыми органами Ханты-Мансийского автономного округа – Югры, налоговые поступления в бюджет автономного округа за январь – июнь т.г. составили 38603,0 млн.руб. или 79,8% к показателю января – июня 2011 года. В том числе налог на прибыль организаций поступил в бюджет автономного округа в объеме 8218,4 млн.руб., что в 2,5 раза меньше, чем за январь – июнь 2011 года. Поступление НДФЛ составило 13220,1 млн.руб. или 114,3% к январю – июню прошлого года.

Поступление налогов и сборов в бюджеты муниципальных образований Ханты-Мансийского автономного округа – Югры за январь

– июнь т.г. составило 18189,0 млн.руб., что на 6% или на 986,7 млн.руб. больше, чем в аналогичном периоде 2011 года. Основные доходные источники местных бюджетов поступили в объемах: НДФЛ – 14572,2 млн.руб., единый налог, взимаемый в связи с применением упрощенной системы налогообложения, - 1284,6 млн.руб., транспортный налог – 911,2 млн.руб. (120%). Налогоплательщиками, администрируемыми налоговыми органами Ханты-Мансийского автономного округа – Югры, в бюджеты муниципальных образований в январе – июне т.г. перечислено 16674,0 млн.руб. Это 106,4% к соответствующему периоду 2011 года или увеличение на 996,7 млн.руб.

О поступлении налогов и сборов в местный бюджет за январь-сентябрь 2012 года

В местный бюджет в январе-сентябре 2012 года поступило налогов и сборов в сумме 27 239 млн. руб., что на 6,6 % превышает поступления за январь-сентябрь 2011 года.

Структурный состав доходов местного бюджета складывается следующим образом:

- налог на доходы физических лиц - 80%;

- единый налог, взимаемый в связи с применением УСН – 7%;

- транспортный налог – 6%;

- единый налог на вмененный доход – 4%;

- земельный налог - 3%.

|

№

|

Налог

|

9 месяцев 2011 года,

в млн.руб.

|

9 месяцев 2012 года,

в млн.руб.

|

Темп роста, %

|

|

1.

|

Всего, в том числе:

|

25 545

|

27 239

|

106

|

|

2.

|

налог на доходы физических лиц

|

20 788

|

21 710

|

104

|

|

3.

|

транспортный налог

|

1 311

|

1 537

|

117

|

|

4.

|

земельный налог

|

826

|

737

|

89

|

|

5.

|

единый налог, взимаемый в связи с применением УСН

|

1 286

|

1 775

|

138

|

|

6.

|

единый налог на вмененный доход

|

1 114

|

1 202

|

108

|

Заключение

Главная финансовая основа местных органов власти – местные бюджеты. Именно благодаря им общественные фонды потребления распределяются между группами населения. В основном из этих источников финансируется развитие отраслей местной промышленности и коммунального хозяйства. Территориальные бюджеты являются каналом для проведения общегосударственных экономических и социальных задач, через них распределяются государственные средства на развитие социальной инфраструктуры общества.

Органы местного самоуправления обеспечивают удовлетворение основных жизненных потребностей населения в сферах, отнесенных к ведению муниципальных образований. При этом круг финансовых мероприятий постепенно расширяется. Сейчас финансируется не только народное образование, здравоохранение, коммунальное хозяйство, строительство и содержание дорог, но и высшие, средние специальные учебные заведения, мероприятия по правопорядку, внутренней безопасности, охране окружающей среды. Через местные бюджеты осуществляется важное практически для всех регионов выравнивание экономического и социального развития территорий. Таким образом, местные органы власти должны обеспечить комплексное развитие своих местностей, производственной и непроизводственной сфер. Результатом проводимой государством политики стал переход функций регулирования этих процессов от центральных органов власти к местным. Очевидно, что роль местных финансов, в их числе и местных бюджетов, усиливается, а сфера их использования расширяется. Поэтому было очень важно разобраться их законодательной основе, досконально рассмотреть структуру доходов и расходов, отследить процесс накопления и распределения денежных средств для организации более эффективной системы формирования и использования местных бюджетов.

Список используемой литературы:

Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ

Налоговый кодекс Российской Федерации от 05.08.2000 №117-ФЗ

Авакьян С.А., Лютцер В.Л. Муниципальное право России. – М.: Проспект, 2009

Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации" от 06.10.2003 №131-ФЗ

http://www2.admhmao.ru/

http://coolreferat.com

http://www.klerk.ru

http://www.r86.nalog.ru

Местный бюджет: сущность, структура, источники доходов