Суть стратегічного контролінгу

PAGE 39

- Суть стратегічного контролінгу

В умовах становлення ринкових стосунків будь-яке підприємство незалежно від форми власності стає економічно і юридично самостійним. Таке положення підприємства як суб'єкта ринкових стосунків зумовлює об'єктивний процес зростання ролі і значення функцій управління: вони наповнюються новим вмістом. В зв'язку з цим особливо актуальним є вирішення питань вивчення суті стратегічного контролінгу і визначення його місця в системі управління підприємством.

Слід зазначити, що до цих пір не існує чіткого визначення стратегічного контролінгу. Одні фахівці розглядують його як "...надання інформації, що забезпечує підтримку ухваленню в організації стратегічних рішень"1, інші — як "...спосіб аналізу фінансової інформації про ринки продукції компанії, витрати суперників, структурах витрат і відстежування стратегії підприємства і стратегії суперників на цих ринках протягом декількох звітних періодів"2.

Відсутність узгодженості учених в трактуванні поняття "Стратегічний контролінг" ставить перед необхідністю формування основних напрямів, що характеризують систему стратегічного контролінгу. До них відносяться:

- пошук інформації за межами підприємства (зовнішньою) про конкурентів і її аналіз;

- визначення залежності між стратегічною позицією, вибраною компанією, і очікуваним вживанням внутрішньої звітності підприємства з точки зору стратегічного позиціювання;

- отримання конкурентної переваги за рахунок аналізу способів скорочення витрат і (або) ланцюжку цінності і оптимізації чинників витрат.

Для формування концептуальних основ стратегічного контролінгу приймемо за основу твердження, що стратегічний контролінг - це певний спосіб віддзеркалення фінансових і облікових проблем підприємства [32, с. 52]. Стратегічний контролінг фокусується на певних ключових елементах діяльності підприємства, що дозволяє створювати економічні цінності. Цей процес можна представити у вигляді моделі "С-циклу". Суть моделі полягає в тому, що вона концентрується на чотирьох основних елементах стратегічного фінансового контролінгу: зобов'язаннях, потенційних можливостях, витратах і контролі.

Слід зазначити, що теорія стратегічного контролінгу концентрує увагу на зобов'язаннях підприємства і альтернативних можливостях. Їх конкретизація полягає в наступному.

1) Підприємства беруть на себе лаву ділових зобов'язань, які в результаті приводять до обміну економічними цінностями за допомогою ділових операцій.

Ефект від аналізу подібного роду зобов'язань полягає в тому, що стає зрозумілим, як змінюються ціни на підприємстві за певний період часу, а також ступінь схильності підприємства ризику.

Проблема полягає в тому, щоб проаналізувати і оцінити фінансові наслідки взятих зобов'язань.

2) Менеджери є агентами різних зацікавлених груп (особливо власників підприємства). Вони не завжди виконують зобов'язання відповідно до прийнятої стратегії підприємства або найбільш ефективним способом. Крім того, право висновку зобов'язань розподіляється по різних рівнях менеджменту і в деяких випадках делегується окремим особам або фірмам поза даним підприємством.

Це викликає необхідність контролю як між посередниками (особами, зацікавленими в роботі підприємства) і керівництвом, так і між керівниками різних рівнів управління.

3) Зобов'язання приводять до змін цінностей усередині підприємства, які реалізуються в матеріальній формі у вигляді грошових потоків. Готівка - первинний ресурс будь-якого підприємства або, іншими словами, - ресурс, на якому базується решта всіх ресурсів підприємства.

Розуміння механізму руху грошових потоків є основою вирішення проблеми благополуччя підприємства і його процвітання.

4) Зобов'язання беруть на себе керівники, які мають право на управління потенціалом підприємства.

Проблема керівництва полягає в правильному визначенні цього потенціалу, підвищенні його рівня і ухваленні рішень про його найбільш ефективне використання.

На мал. 111.1 представлений "С-цикл", що дозволяє підтримувати підприємство в стійкому стані і нарощувати його потенціал.

Мал. 111.1. "С-цикл" Контролінгу потенціалу підприємства

У свою чергу, потенціал підприємства визначає діапазон альтернативних можливостей, які може використовувати підприємство. Проте слід врахувати, що для ухвалення рішення про їх використання потрібно визначити, чи приведуть взяті зобов'язання до збільшення грошової маси. Після ухвалення такого роду рішень необхідно контролювати і аналізувати наслідки (залежно від успіху або невдачі). Тим самим створюються умови для подальшого збільшення потенціалу.

Отже, стратегічний контролінг можна визначити як фінансовий аналіз проблем, пов'язаних з чотирма чинниками: зобов'язаннями, контролем, грошовими потоками (витратами) і потенціалом підприємства.

Не можна не відзначити, що сьогодні економічні проблеми мають специфічні форми прояву. Як свідчить світова практика, неминучим проявом будь-якого сучасного ринку, який використовує неспроможність як ринковий інструмент перерозподілу капіталу, є банкротство. Подібного роду кризові явища в економіці господарських систем зумовлені самою суттю підприємництва, яке завжди зв'язане з невизначеністю досягнення кінцевих результатів, а значить, і з ризиком втрат.

Стратегічний контролінг повинен забезпечувати керівництво підприємства і інших користувачів значущою інформацією про стратегію підприємства. Так, з точки зору стратегічного контролінгу, такий показник, як прибуток, розглядається не як внутрішній показник, що характеризує результат діяльності підприємства, а як зовнішній показник (результат), що характеризує стан підприємства по відношенню до існуючих і можливих конкурентів.

Отже, метою стратегічного контролінгу є формування інформації про можливі пріоритетні напрями розвитку стратегії бізнесу підприємства шляхом виявлення причинно-наслідкових зв'язків при зіставленні даних про витрати, ціни, попит, фінансовому стан і інших з аналогічними даними конкурентів, а також вживання заходів щодо регулювання виниклих відхилень і оптимізації співвідношення "витрати -прибуток".

Вищевикладене визначає об'єкти стратегічного фінансового контролінгу. До них відносяться відносні дані (зіставні з даними конкурентів) про витрати, ціни, попит, фінансовий стан, як в масштабі структурних підрозділів підприємства, так і підприємства в цілому.

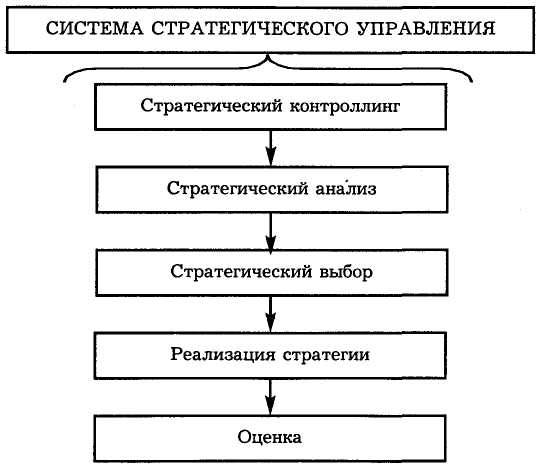

Вивчення суті стратегічного контролінгу ставить перед необхідністю дослідження структури і складу процесу накопичення інформації в системі стратегічного управління. Цей процес складається з наступних етапів (мал. 11.2).

Етап реалізації стратегічного аналізу (1 етап) передбачає визначення:

- мети підприємства;

- зовнішніх умов роботи підприємства для виявлення можливостей рисок і потенційних можливостей;

- ресурсів підприємства для з'ясування його сильних і слабких сторін;

- організаційної структури підприємства.

Рис. 11.2. Етапи накопичення інформації (стратегічний контролінг) в системі стратегічного управління

Для ухвалення стратегічного рішення необхідно сформувати спектр можливих альтернатив, при цьому найбільш складною ділянкою роботи є вибір альтернатив (2 етап) з точки зору придатності відповідно до стратегічного стану, який має підприємство. Не вдаючись до глибинної суті кожного з підходів до вибору існуючих альтернатив, відзначимо критерії оцінки, цілком відповідні до будь-якого з підходів. До них відносяться:

Відповідність. Цей критерій характеризує:

- відповідність того або іншого альтернативного варіанту фінансового стану підприємства, що склався;

- рівень впливу сильних і слабких сторін підприємства;

- рівень використання підприємством всіх існуючих можливостей, усунення недоліків і усунення (зниження) рисок.

Здійснимість.

Цей критерій передбачає визначення: чи має в своєму розпорядженні підприємство необхідні ресурси для реалізації стратегії або ресурсний потенціал є недостатнім.

Прийнятність.

Критерій характеризує прийнятність того або іншого альтернативного варіанту стратегії для менеджерів (посадових осіб), в компетенції яких, - ухвалення управлінських рішень.

Процес реалізації стратегії (3 етап) включає декілька елементів:

- планування ресурсів (трудових, фінансових, матеріальних і ін.);

- структура підприємства (функціональна, лінійна, цехова і так далі);

- контроль, направлений на забезпечення успішної реалізації стратегії, який включає, поряд з основними системами, систему винагороди, рівень організаційної культури, самоконтроль;

- середовище підприємства (тенденції, події і об'єктивні чинники, не контрольовані підприємством).

реалізація четвертого етапу (оцінка) передбачає визначення економічного ефекту підприємства від впровадження в практичну діяльність вибраного альтернативного варіанту. Так відбувається рух (кругообіг) інформації стратегічного характеру в контурі системи стратегічного управління.

Якщо розглядати стратегічний контролінг як "спосіб аналізу власного бізнесу і бізнесу суперників, який застосовується при розробці і відстежуванні стратегії власного бізнесу" [13, с. 861], то вживання методик аналізу для оцінки ефективності роботи підприємства, правильності складання бюджетів займає одне з центральних місць в спільній стратегії ведення бізнесу.

Вивчення концептуальних основ стратегічного контролінгу, що базується на теорії "С-циклу" стало відправною крапкою в дослідженні ролі і місця аналізу в системі стратегічного контролінгу. Окрім цього з'явилася потреба і необхідність формування цілей і завдань аналізу в системі стратегічного управління.

Результати аналізу сприяють зростанню обізнаності адміністрації підприємства і інших користувачів економічної інформації про стан об'єктів, що цікавлять їх. Цілі суб'єктів аналізу можуть бути різними, але основна мета — це отримання оптимального числа показників, що дозволяють дати точну оцінку поточного стану об'єкту і перспектив його розвитку. У таблиці. 11.1 представлено загальну характеристику цілей суб'єктів аналізу.

Як видно з таблиці. 11.1, суб'єктами аналізу виступають як зовнішні, так і внутрішні користувачі інформації, безпосередньо зацікавлені в результатах діяльності підприємства. При цьому кожен суб'єкт аналізу формує і вивчає інформацію, виходячи зі своїх цілей (інтересів). Так, наприклад, власникові необхідно визначити збільшення (зменшення) частки власного капіталу і оцінити ефективність використання ресурсів адміністрацією підприємства; кредиторам і інвесторам доцільність продовження кредиту (фінансування), гарантії повернення позикових сум і так далі Необхідно відзначити, що лише керівництво (адміністрація) приймає рішення щодо підприємства поглиблення аналізу звітності на основі використання даних обліку в рамках стратегічного контролінгу.

Таблиця 11.1

Характеристика основних інтересів і цілей суб'єктів аналізу - учасників комерційної справи

|

Учасники

|

Вклад в справу

|

Очікувана компенсація

|

Тема аналізу

|

|

Власники

|

Власний капітал

|

Дивіденди

|

Фінансові результати, стійкість положення

|

|

Кредитори, інвестори

|

Позиковий капітал

|

Відсотки

|

Ліквідність

|

|

Адміністрація

|

Професіоналізм, компетентність

|

Оплата праці

|

Всі аспекти діяльності підприємства

|

|

Персонал

|

Трудовитрати

|

Заробітна плата

|

Фінансові результати

|

|

Постачальники

|

Постачання товару

|

Ціна за товар

|

Фінансовий стан

|

|

Покупці

|

Закупівлі товару

|

Оптимальна ціна за товар

|

Фінансовий стан

|

|

Контролюючі органи

|

Інфраструктура підприємства

|

Податки, штрафи

|

Фінансові результати

|

Вищевикладене передбачає необхідність формування напрямів контролю і аналізу в системі стратегічного контролінгу для вироблення основної стратегії підприємства.

При дослідженні цих питань не можна недооцінювати значення ризиків підприємства, які можна визначити як "...ймовірність виникнення несприятливих наслідків у формі втрати доходу або капіталу в ситуації невизначеності умов здійснення його фінансово-господарській діяльності" [7, с. 433]. Сучасні підприємства функціонують, знаходячись в умовах постійних ризиків. В зв'язку з цим, вельми важливим є здійснення глибокого і всестороннього контролю і аналізу цілей підприємства і шляхів їх досягнення. Аргументація цього полягає в тому, що помилки стратегічного характеру (стратегічний контролінг), допущені при плануванні діяльності підприємства на тривалу перспективу можуть стати для підприємства фатальними. Якщо стратегія розвитку бізнесу підприємства вибрана невірно, то підприємство опиняється в ринковій безвиході. Якщо ж зроблені певні дії (здійснені капіталовкладення і ін.) для досягнення подібного роду невірних цілей, то підприємство може опинитися на межі банкрутства.

Прикладом може служити ситуація, що склалася в 60-х роках в Європі і Америці в такій галузі, як автомобілебудування, коли всі сили і ресурси були направлені на створення бульш потужних і більш швидких машин. Проте не були враховані всі чинники зовнішньої середи, які можуть робити вплив (в даному випадку негативне) на розвиток даного бізнесу. В результаті сталося наступне: у першій половині 70-х років сталося різке підвищення цін на нафту, що зробило такі машини непривабливими для покупців унаслідок неекономічної витрати бензину. На ринку почали мати попит автомобілі Японії, невеликі за габаритами і економічні по витраті бензину. І, таким чином, в результаті неправильної оцінки стратегії розвитку бізнесу, найбільші світові концерни Європи і Америки зіткнулися з вельми складними фінансовими труднощами.

Контроль і аналіз планів різних рівнів, а також експертиза всієї стратегії розвитку бізнесу є запорукою успіху підприємницької діяльності.

Аналіз в системі стратегічного контролінгу передбачає проведення певних експертних дій з декількох напрямів, а саме:

- технічний аналіз;

- комерційний аналіз;

- інституційний аналіз;

- соціальний аналіз;

- екологічний аналіз;

- економічний і фінансовий аналіз.

Сутнісна характеристика вказаних напрямів аналізу в системі стратегічного контролінгу представлена в таблиці. 11.1.2.

Таблиця 11.2

Характеристика напрямів аналізу в системі стратегічного контролінгу

|

Напрям аналізу

|

Мета аналізу

|

Аналітичні заходи

|

Ефект

|

|

Технічний

|

Визначення технічної обгрунтованості передбачених показників

|

- аналіз місцерозташування підприємства, його філій і підрозділів

- встановлення наявності і потреби в технологічному устаткуванні

- обгрунтованість графіків введення інженерних і виробничих споруд в дію

- відповідність їх технічним і екологічним стандартам і нормам - визначення рівня кваліфікації фахівців, необхідних для обслуговування і експлуатації технологічних об'єктів

|

Дозволить істотно понизити технологічні ризики, які можуть виникнути при реалізації намічених цілей

|

|

Комерційний

|

Визначення:

- перспектив ринку збуту продукції підприємства

- перспектив ринку сировини

|

- аналіз тенденцій розвитку ринку продукції;

- аналіз тенденцій розвитку сировинних ресурсів

|

Визначає величину майбутніх витрат і доходів

|

|

Інституційний

|

Оцінка організаційного, правового, політичного стану, в межах якого здійснюватиметься діяльність підприємства

|

- виявлення і опис різних елементів інституційного середовища, в якому підприємство працюватиме в перспективі (вивчення нормативної бази, стосунків з місцевою владою, партнерами і контрагентами)

- вироблення політики щодо укладення договорів і контролю за їх виконання

- вироблення рекомендацій щодо оптимізації організаційної структури підприємства і визначення ролі підрозділів і посадових осіб, встановлення рівня їх відповідальності при реалізації цілей

- ідентифікація можливих політичних ризиків, з якими може зіткнутися підприємство в ході своєї майбутньої роботи

|

Зниження інституційного ризику і скорочення витрат підприємства загалом

|

|

Соціальний

|

Розробка способів досягнення цілей підприємства, що не суперечать інтересам соціального оточення і що приносять користь як зовнішнім, так і внутрішнім суб'єктам ринку

|

- аналіз соціокультурних і демографічних характеристик населення, що зачіпають діяльність підприємства

- визначення прийнятності цілей підприємства і передбачуваних способів їх досягнення для місцевої культури і відповідність їх соціальним нормам

- аналіз зацікавленості місцевого населення в діяльності підприємства і готовність людей брати участь в реалізації цілей підприємства

|

Формування соціального середовища, сприятливого для розвитку підприємства і реалізації його стратегічних цілей

|

|

Екологічний

|

Виявлення видів продукції і діяльності, до яких пред'являються найбільш жорсткі вимоги в екологічному законодавстві

|

- державна екологічна експертиза всіх планів підприємства

- здійснення техніко-економічного обґрунтування проектів будівництва, реконструкції, технічного переозброєння, розвитку і ліквідації підприємства

|

- Виявлення чинників дії на навколишнє середовище

- Визначення вартості заходів щодо мінімізації шкідливих наслідків роботи підприємства

|

|

Економічний і фінансовий (центральна частина процедур в системі стратегічного контролінгу)

|

Об'єднання воєдино всіх вигод і витрат майбутньої діяльності підприємства

|

Формування, оцінка і аналіз заходів, які слід прийняти для створення позитивного середовища діяльності підприємства

|

Визначення ефектів і особливостей, виявлених в інших напрямах аналізу: технологічному, комерційному, екологічному, соціальному

|

Отже, на основі аналізу в системі стратегічного контролінгу формують бізнес-середовище підприємства і сприяють виробленню його оптимальної стратегії. Окрім того, вказані напрями аналізу просто необхідні для вироблення альтернатив в ухваленні управлінських рішень. Такий аналіз дозволяє:

- виробити варіанти дій, які слід зробити керівництву господарюючого суб'єкта, якщо яка-небудь ситуація, пов'язана з дією зовнішніх чинників, стане актуальною;

- побачити кордони виробничих і збутових можливостей підприємства;

- виробити низку заходів щодо перетворення різних аспектів діяльності підприємства, розвиток яких дасть максимальний господарський ефект в перспективі.

-

Стратегічне планування як основа функціонування стратегічного контролінгу

Методичним забезпеченням стратегічного контролінгу є сукупність прийомів дослідження, які використовуються ним відповідно до специфіки функціонування. Методика розкриває структуру елементів стратегічного контролінгу і їх логічну взаємозв’язки.

Інструменти стратегічного контролінгу дуже різноманітні і використовуються, перш за все, для виявлення майбутніх можливостей і ризиків. До них відносяться:.

- методи логістики;

- моделювання;

- методи SWOT - аналізу, портфельного аналізу, аналізу потенціалу і др.;

- розробка сценаріїв (бізнес-планування);

- вживання кривої досвіду і кривої життєвого циклу;

- виявлення стратегічних розривів і так далі

Очевидним є той факт, що дослідження окремо узятих елементів інструментарію стратегічного контролінгу неможливе без забезпечення ланцюжка взаємозв'язків і залежностей при реалізації завдань стратегічного контролінгу. В зв'язку з цим зрозуміло, що для реалізації методів аналізу в системі стратегічного контролінгу необхідна чітко спланована база показників діяльності підприємства. Мова йде про стратегічне планування - інструмент стратегічного контролінгу — і, одночасно, база для реалізації аналітичних процедур.

Взаємозв'язок елементів інструментарію стратегічного контролінгу можна визначити таким поняттям, як синтез. В результаті цього відбувається взаємопроникнення і взаємозамінність елементів інструментарію. Реалізація функцій контролю і аналізу в системі стратегічного контролінгу неможлива без здійснення стратегічного планування.

Стратегічне планування - це діяльність найвищого рівня. Вона відбивається в ідеях, концепціях, завданнях, підходах. Стратегічне планування формулює широкі ідеї і цілі, розвиває стратегії (визначає шляхи і засоби досягнення цілей). За допомогою стратегічного планування визначається перспектива розвитку підприємства в цілому, розробляється концептуальна основа для ухвалення кардинальних рішень щодо частки майбутніх ринків, продукції, структури, прибутковості і профілю ризиків підприємства.

Не можна не відзначити той факт, що роль стратегічного планування неоднозначна в різному середовищі. Якщо умови майже не міняються, то роль його незначна. Достатнім буде внесення незначних коректив для відновлення колишніх позицій в діяльності підприємства.

Зростаюча роль стратегічного планування виявляється в наступних ситуаціях:

- якщо середовище швидко змінюється, особливо після тривалого періоду стабільності;

- якщо підприємства повинні змінити конкурентну позицію і фінансовий профіль, намагаючись диверсифікувати операції по традиційному бізнесу і впровадити операції у новому бізнесі;

- якщо підприємство реконструювалося і має намір змінити характер своїх ринків, операцій і управління.

Враховуючи невизначеність зовнішнього середовища в ринкових умовах, розроблений підприємством стратегічний план потребує постійного коригування. Оскільки підприємство має постійно адаптуватися до зовнішніх умов, що змінюються, сам процес стратегічного планування в системі стратегічного контролінгу стає безперервним. Реалізація принципу безперервності планування може здійснюватися через механізм саморегулювання діяльності підприємства. При цьому реалізується дуже важливий підхід до планування в аспекті розгляду підприємства як відкритої системи, тоді зовнішні збурення стають сигналами для запуску внутрішнього механізму саморегулювання в цілях урівноваження впливу чинників зовнішнього і внутрішнього середовища (у економічній кібернетиці така функція називається гомеостатичний).

- Аналіз і регулювання процесу стратегічного планування

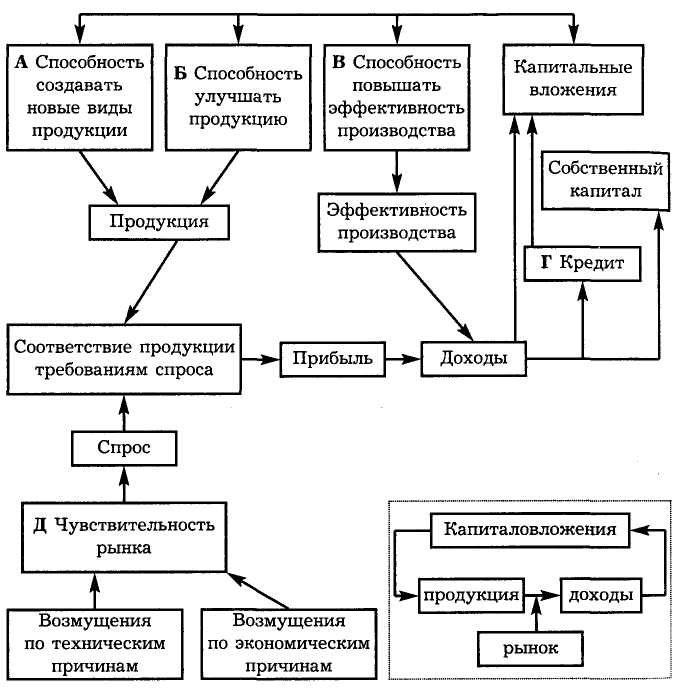

Для здійснення аналізу і регулювання процесу стратегічного планування можливе вживання моделі Р. Андертона, фахівця в області кібернетичного управління фірми "International Publishing Co. Ltd".

Ця модель дозволяє, з одного боку, зв'язати зміни зовнішньої середи з внутрішніми чинниками підприємства, а з іншої - здійснювати процес постійного коригування через регульовані параметри.

На рис. 15.1 представлений спрощений варіант моделі Р. Андертона, суть якого зводиться до введення регульованих параметрів в кругообіг "капіталовкладення - продукція - доходи". З моделі видно, як доходи формують нові доходи і як на цей кругообіг впливає ринковий попит.

Буде справедливим відзначити, що рівень доходів залежить від рівня відповідності властивостей товару (включаючи ціну) попиту на ринку в тому вигляді, як він визначається економічним кліматом і технічними новинками, що задовольняють потреби споживача. Капіталовкладення йдуть на розробку нових видів продукції, поліпшення виробів, що випускаються, і збільшення ефективності виробництва.

У моделі при регулюванні її параметрів необхідно виділити два критерії: доходи і відповідність продукції вимогам ринку. При цьому, регульованими параметрами будуть:

- здатність створювати нові види продукції (див. мал. 15.1, блок А);

- здатність покращувати характеристики продукції (див. мал. 15.1, блок Би);

- здатність підвищувати ефективність виробництва (див. мал. 15.1, блок В);

- можливість отримання кредиту (див. мал. 15.1, блок Г);

- чутливість (інерція) ринку (див. мал. 15.1, блок Д).

(А, Би, В, Г, Д - регульовані параметри)

Рис. 15.1. Модель Р. Андертона

Цінність даної моделі полягає в її динамічних властивостях, оскільки вона допомагає здійснювати безперервний процес коригування стратегічного плану підприємства в системі

стратегічного контролінгу, який складається в умовах невизначеності зовнішнього середовища без строгого визначення кроку регулювання. Саме із-за його невизначеності в умовах ринку не працюють багато статистичних моделей економіки підприємства, в яких жорстко визначений період планування. Тим часом, за цей період часу можуть статися настільки значні зміни навколишнього середовища, що виконання раніше наміченого плану може стати гальмом для подальшого розвитку підприємства, якщо несвоєчасно проведено коригування і регулювання. Прикладом тому служить безпорадність планових служб підприємств в сучасних умовах української економіки.

Показники доходів дуже чутливі до відповідності продукції вимогам ринку. Проте вплив внутрішніх регульованих параметрів може бути сповільненим у зв'язку з обширним здійсненням капітальних вкладень. Тому процес пристосування підприємства до умов, що змінюються, здійснюється як через регульовані параметри, що мають мале уповільнення дії, так і через параметри, що мають значні затримки за часом. До останніх можна віднести чинники, що визначають довгострокову поведінку системи і, перш за все, ті з них, які пов'язані з технічним прогресом.

Очевидно, що вельми важким процесом є стабілізація всієї системи в умовах швидких змін зовнішнього середовища, і не можна забезпечити постійність показників ефективності підприємства (норми прибутку, темпів зростання і ін.).

Важливою умовою є підтримка регульованих параметрів в оптимальних межах, оскільки вони відображають внутрішню здатність підприємства до нововведень, до досягнення вищої ефективності виробництва.

До регульованих параметрів можна віднести ті, які показують відповідне відношення споживача до виробів, що випускаються, і репутацію самого підприємства. Вони регулюються через канали зворотного зв'язку. Вказані параметри об'єднані в моделі (див. рис. 15.1) через чутливість ринку, що виражається у формі збурення за технічними і економічними причинами.

Отже, розглядаючи підприємство як відкриту систему, слід підкреслити його здатність пристосовуватися до змін в зовнішнього і внутрішнього середовища. Ця здатність реалізується за допомогою системи стратегічного контролінгу.

Практична реалізації моделі Р. Андертона пов'язана з кількісним визначенням регульованих параметрів, через які здійснюється процес саморегулювання системи.

Регульовані параметри: "здатність створювати нові види продукції" і "здатність покращувати якість виробів" (див. рис. 15.1, блоки А, Би) оцінюються через інноваційний потенціал підприємства. Оцінка його профілю проводиться методом ієрархічної бальної експертної оцінки.

"Здатність підвищувати ефективність виробництва" (див. мал. 15.1, блок В) оцінюється через рівень управління витратами. Регулювання здійснюється за допомогою системи стратегічного контролінгу.

"Можливість отримання кредитів" (див. рис. 15.1, блок Г), по суті, є кредитоспроможністю підприємства і оцінюється, з одного боку, його фінансовим станом, а з іншою ситуацією на ринку капіталу. І тут також можлива експертна бальна оцінка параметра.

"Чутливість ринку" (див. рис. 15.1, блок Д) оцінюється методами SWOT — аналізу шляхом побудови профілів оцінки ризику і вживання бальних експертних методів, широко вживаних в маркетингових дослідженнях.

Вибір таких критеріїв, як "доходи" і "відповідність продукції вимогам ринку" (див. рис. 15.1) дозволить з'єднати маркетингову орієнтацію всього процесу стратегічного планування з оцінкою фінансового стану системи.

Отже, модель Р. Андертона, може бути представлена як альтернативний варіант при здійсненні аналізу і регулювання процесу стратегічного планування в системі стратегічного контролінгу.

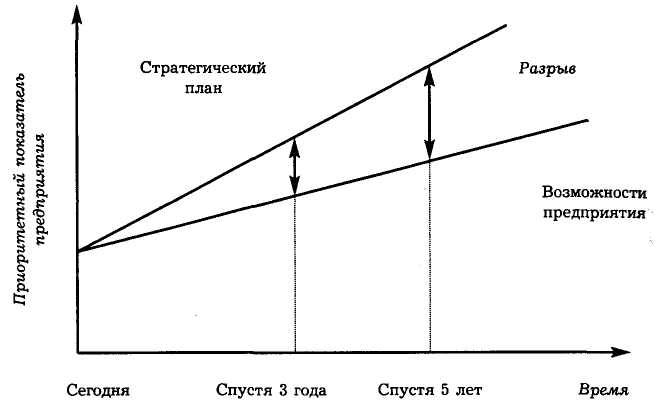

Ефективним інструментом стратегічного контролінгу є методу аналізу розриву.

Метод аналізу розриву включає наступні операції:

- визначення пріоритетного показника підприємства, описаного в стратегії (це може бути збільшення числа продажів, зниження витрат виробництва і ін.);

- з'ясування реальних можливостей підприємства з точки зору поточного стану середовища і передбачуваного майбутнього стану;

- визначення конкретних показників стратегічного плану, відповідних основній меті підприємства;

- визначення бажаної тенденції зміни конкретного показника стратегічного плану;

- встановлення різниці між показниками стратегічного плану і можливостями, обумовленими реальним станом підприємства;

- розробка спеціальних програм і способів дії, необхідних для ліквідації розриву.

Схема аналізу розриву представлена на рис. 15.2.

Рис. 15.2. Схема аналізу розриву

Для аналізу розриву необхідно розробити профіль стратегії підприємства (таблиця. 15.1). Для складання такого профілю всі найбільш важливі характеристики стратегії підприємства в даний час оцінюються в балах, і всі оцінки заносяться в таблицю (див. таблиці. 15.1). Потім аналогічним чином оцінюють оптимальну стратегію підприємства, і оцінки також заносяться в таблицю. З’єднуючи відрізками помічені клітки таблиці, отримують два профілі: фактичної і оптимальної стратегії підприємства. Чим ближче практичний профіль до оптимального, тим ближче стратегія підприємства до оптимальної.

Якщо за окремими характеристиками стратегія підприємства суттєво відхиляється від оптимальної, то в ній знаходяться вузькі місця. Отже, сюди потрібно направити необхідні зусилля для ліквідації стратегічного розриву.

З даних таблиць 15.1 видно, що фактична стратегія сильно відстає від оптимальної по параметру продуктової диференціації. Можна стверджувати, що підприємство сильно приділяє велика увага лідерству в зниженні витрат, тоді як для покупців важлива диференціація продукції. Отже, для ліквідації стратегічного розриву підприємству слід звернути увагу на освоєння нових модифікацій продукції.

Таблиця 15.1

Профіль стратегії підприємства

|

Характеристики

|

Оцінки відхилення, бали

|

|

|

Сильно

|

Середньо

|

Слабо

|

Середньо

|

Сильно

|

|

|

-5

|

-4

|

-3

|

-2

|

-1

|

0

|

1

|

2

|

3

|

4

|

5

|

|

Політика зростання

|

|

|

|

|

|

|

|

|

©

|

®

|

|

|

Ринкова диференціація

|

|

|

|

|

|

|

|

|

|

® ©

|

|

|

Продуктова диференціація

|

|

|

|

|

|

|

|

|

®

|

|

©

|

|

Лідерство і зниження витрат

|

|

|

|

|

|

©

|

|

®

|

|

|

|

|

Примітка:

|

© — оптимальна стратегія

|

® - фактична стратегія підприємства

|

- Методика аналізу ланцюжка цінності

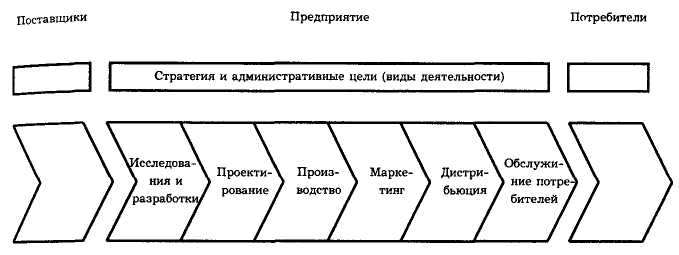

В даний час підвищена увага приділяється аналізу ланцюжка цінності як засобу підвищення ступеня задоволення запитів споживачів і ефективнішому управлінню витратами. Ланцюжок цінності показаний на рис. 16.1.

Рис. 16.1. Ланцюжок цінності

На рис. 16.1 представлений взаємозв'язаний набір видів діяльності, що створюють цінність, починаючи від постачання основних початкових матеріалів до постачання кінцевого продукту або послуги замовникові. Координованість окремих складових ланцюжка цінності створює умови для підвищення рівня задоволення запитів споживачів, особливо з точки зору ефективності продукції, витрат, якості і своєчасності доставки. Підприємство, яке виконує певні види діяльності на вході в ланцюжок Цінності, ефективніше і з меншими витратами, ніж його суперники, отримує конкурентну перевагу на ринку товарів і послуг.

Отже, необхідно визначити, яким чином виконуються види діяльності, вхідні в ланцюжок цінності, і як вони взаємодіють один з одним. Очевидним є той факт що види діяльності не є набором незалежних складових, а є системою взаємозв'язаних етапів, в яких результати одного з них впливають на витрати інших.

Доцільно також досліджувати ланцюжок цінності з точки зору споживача, коли кожна подальша ланка розглядається як споживач продукції попередньої ланки. При цьому, якщо в ланцюжку цінності кожна ланка розроблена так, щоб забезпечити потреби своїх замовників (наступних ланок), то задоволення кінцевого споживача буде гарантованим. Більше того, якщо розглядати кожну ланку в ланцюжку цінності як залежність між постачальником і споживачем, то думки споживачів можуть використовуватися як корисний зворотний зв'язок для оцінювання послуг, що поставляються постачальником. В цьому випадку з'являються можливості для вдосконалення видів діяльності за всіма етапами ланцюжка цінності.

Портер М. 3виступає прихильником вживання аналізу ланцюжка цінності, що дозволяє отримати конкурентну перевагу.

Мета аналізу ланцюжка цінності - пошук зв'язків між видами діяльності, що додають цінність продукції, внаслідок чого відбувається діставання можливості зниження витрат і (або) отримання підвищеної диференціації продукції. Ці зв'язки можуть бути встановлені як усередині самого підприємства, так і між підприємством і його постачальниками і споживачами.

Американські учені Шанк і Говіндараджан 4вважають, що підприємство повинне аналізувати свій ланцюжок цінності порівняно з аналогічними ланцюжками цінності, що є у суперників або в галузі в цілому. Даний аналіз може бути здійснений, дотримуючись наступної послідовності:

1. Виявити ланцюжок цінності в галузі, а потім уточнити значення витрат, надходжень і активів стосовно кожної ланки цього ланцюжка. Ці види діяльності є "будівельними блоками", за допомогою яких, вхідні в дану галузь підприємства створюють продукт, який покупці рахують для себе коштовним.

2. Здійснити діагностику чинників витрат, які впливають на кожен з вказаних видів діяльності.

3. Розробити стійку конкурентну перевагу, навіть якщо значення контрольованих підприємством чинників витрат вище, ніж у суперників, або переформувати весь ланцюжок цінності. За рахунок систематичного аналізу витрат, надходжень і активів по кожному виду діяльності підприємство може вийти на нижчі витрати. Це досягається порівнянням ланцюжка цінності підприємства і ланцюжків цінності її основних суперників, а також виявленням видів діяльності, необхідних для управління ланцюжком цінності краще, ніж це роблять менеджери суперників відносно своїх ланцюжків.

11.4 Діагностика фінансово-економічного стану підприємства

11.4.1.Зміст, цілі і завдання експертної діагностики фінансово—господарського стану підприємства

Експертна діагностика фінансово-господарського стану підприємства займається оцінкою різних сторін діяльності підприємства з метою виявлення «вузьких місць», можливостей і небезпек для підприємства, вироблення оптимальних оперативних і стратегічних рішень.

Діагностика фінансово-господарського стану підприємства викликана нагальною необхідністю: підприємство не може позволити собі вести справи, не маючи уявлення про співвідношення доходів та витрат, не знаючи факторів, які дозволяють домагатися перевищення доходів над витратами.

Основними цілями діагностики фінансово-господарського стану підприємства є:

* об'єктивна оцінка результатів комерційної діяльності, комплексне виявлення невикористаних резервів, мобілізація їх для підвищення ефективності підприємства в майбутніх планових періодах, а також виявлення прорахунків у роботі їх винуватців, досягнення повної відповідності, матеріального і морального стимулювання за результатами праці та якості роботи;

* постійний контроль раціональності функціонування господарських систем, контроль за виконанням планів і бюджетів, контроль за процесами виробництва та реалізації продукції, а також своєчасне виявлення і використання поточних внутрішньовиробничих резервів з метою забезпечення виконання і перевиконання плану;

* прогнозування господарської діяльності, наукове обґрунтування перспективних планів, оцінка очікуваного виконання плану.

Виходячи з цього можна сказати, що головною метою діагностики фінансово-господарського стану підприємства є підготовка інформації для прийняття управлінських рішень на всіх щаблях ієрархічної драбини.

До складу головних завдань, які слід вирішити при проведенні діагностики фінансово-господарського стану підприємства можна віднести:

* перевірка якості і обґрунтування планів, бюджетів і нормативів (у процесі їх розробки);

* об'єктивне та усестороннє дослідження виконання накреслених планів та бюджетів;

* комплексна оцінка господарської діяльності;

* аналіз організаційно-технічного рівня виробництва та якості продукції;

* аналіз взаємозв'язку «витрати — обсяг — прибуток»;

* оцінка ефективності функціонування виробничих підрозділів;

* обґрунтування рішень щодо встановлення внутрішніх цін на товари та послуги;

* аналіз праці та заробітної плати;

* аналіз ефективності використання матеріальних ресурсів;

* аналіз ефективності використання основних фондів;

* аналіз собівартості продукції;

* аналіз фінансового стану;

* виявлення і вимірювання внутрішніх резервів (на всіх стадіях виробничого процесу);

* випробовування оптимальності управлінських рішень (на всіх рівнях ієрархічної драбини).

Це далеко не повний перелік завдань, які слід вирішувати при проведенні діагностики підприємства. Він може бути доповнений ще й іншими, залежно від мети, дослідженнями. Так, на сьогодні досить суттєвими завданнями контролінгу можуть бути такі, як оцінка динаміки економічного потенціалу підприємства, аналіз фінансової стійкості, аналіз дебіторської і кредиторської заборгованості, оцінка кредитоспроможності і платоспроможності (ліквідності) підприємства, аналіз оборотності засобів.

Нині діагностика фінансово-господарської діяльності підприємства наповнюється конкретним змістом, а саме:

- аналіз обґрунтування і виконання планів та бюджетів;

- порівняльний аналіз маркетингових заходів, який включає зіставлення реального розвитку подій з очікуваними за визначений термін часу;

- аналіз можливостей виробництва та збуту;

- виявлення внутрішніх та загальноекономічних ситуацій, які з'ясовуються при виробництві та збуті;

- аналіз ділових сценаріїв та їх здійснення;

- аналіз співвідношення попиту та пропозиції;

- аналіз постачальників сировини та комплектуючих деталей;

- аналіз конкретних споживачів та оцінка якості товарів, які відпускаються;

- аналіз затрат живої і уречевленої праці з необхідною її деталізацією;

- аналіз кінцевих фінансових результатів виробничої, збутової та маркетингової діяльності;

- аналіз комерційного ризику з урахуванням впливу політичних, демографічних, культурних, екологічних, структурно-організаційних та інших факторів.

Джерела інформації для експертної діагностики фінансово-господарського стану підприємства поділяються на облікові та позаоблікові.

До облікових джерел інформації відносяться:

- бухгалтерський облік та звітність;

- статистичний облік та звітність;

- управлінський облік та звітність.

Серед наведених джерел інформації бухгалтерський облік та звітність найбільш повно відображають та повідомляють про господарські засоби, господарські операції з їх виконання, встановлених у бізнес-планах. Методами суцільного і безперервного спостереження, методами суворої документації, систематизації на рахунках, групування в балансі та інших звітних таблицях досягається об'єктивна кількісна характеристика багатогранних господарських операцій, узагальнена характеристика усієї сукупності засобів господарства за складом та розміщенням, за джерелами утворення та цільовим призначенням.

Аналіз даних бухгалтерського обліку дозволяє скоригувати діяльність підприємства для покращення виконання місячних, квартальних та річних планів. Але не слід забувати, що бухгалтерська звітність часто орієнтована на зовнішніх споживачів (податкову інспекцію, вищий орган і т. д.), і тому вона може викривляти реальний стан справ на підприємстві. Позитивним при використанні даних бухгалтерського обліку та звітності є той момент, коли аналіз фінансово-господарського стану підприємства може проводити незалежний спеціаліст. За відсутності на підприємстві статистичних оперативних даних у керівника завжди є можливість отримати аналітичні показники за даними бухгалтерського обліку, так як ведення бухгалтерського обліку та звітності є обов'язковим для всіх юридичних осіб.

Статистичний облік і звітність, які відстежують відповідні економічні закономірності, також є важливим джерелом аналізу. Застосовуючи специфічні для нього методи спостереження, вони багато в чому спираються на дані бухгалтерського обліку. На основі статистичних даних аналітик може прослідкувати динаміку поведінки затрат, аналітичних показників і т. д.

Управлінський облік та звітність використовуються як на окремих ділянках господарської діяльності, так і в цілому на підприємстві. Вони забезпечують найбільш швидке по відношенню до статистичної та бухгалтерської звітності одержання необхідної інформації для аналізу.

Позаоблікові джерела інформації:

- дані лабораторного та лікарсько-санітарного контролю;

- результати перевірок податкової служби;

- матеріали виробничих засідань, зборів трудового колективу;

- засоби масової інформації;

- внутрішні документи та листування зі сторонніми організаціями;

- відомості, отримані від особистого контакту з виконавцями.

Аналіз фінансово-господарської діяльності підприємства не можливий без залучення відповідних планово-нормативних даних.

Для діагностики фінансово-господарського стану підприємства використовують спеціальні методи. їх можна розподілити на два різновиди — оперативні та стратегічні. Детальна характеристика вказаних методів діагностики розглядається у наступних питаннях даної теми.

- Методи стратегічної діагностики і їх характеристика

Стратегічна діагностика допомагає оцінити ефективність стратегії підприємства, зрозуміти стратегічну позицію підприємства в кожному з напрямків його діяльності, оцінити сильні та слабкі сигнали, які надходять із внутрішнього та зовнішнього середовища. Інформація, отримана по ходу такої діагностики, надає безцінну підтримку керівнику в процесі формування стратегії підприємства чи організації.

Методи діагностики ефективності стратегій підприємства

Економічна стратегія підприємства орієнтована на зовнішнє та внутрішнє середовище підприємства. Результати реалізації керівництвом фірми стратегічних рішень багато в чому зумовлені впливом зовнішнього та внутрішнього середовища на характер прийнятих рішень, однак і самі стратегічні рішення впливають на процеси, перебуваючи у внутрішньому та зовнішньому середовищах. Тому одним з найважливіших завдань стратегічного кон-тролінгу є діагностика ефективності стратегії підприємства: наскільки правильно вибрана стратегія; наскільки вона відображає цілеспрямовані настанови підприємства; чи відповідає вона вимогам зовнішнього та внутрішнього середовища. Але перед тим як проводити діагностику стратегій підприємства, досить коротко охарактеризуємо види стратегій, які може використовувати підприємство.

Товарна стратегія фірми — правила дослідження і формування потенційних ринків товарів та послуг, що відповідають за місію фірми. Товарна стратегія визначає методи пошуку найперспективніших для фірми напрямів діяльності, методи формування такого набору напрямів діяльності, який забезпечить еластичність фірми у зовнішньому середовищі. Головні завдання товарної стратегії:

- пов'язання перспективних завдань фірми з потенційними можливостями ринку та ресурсами фірми, якими вона зможе розпоряджатися на перспективу;

- аналіз життєвих циклів попиту товару;

- розробка правил формування товарного асортименту, який забезпечує конкурентну перевагу фірми і на цій основі максимізація економічного прибутку на довгострокову перспективу.

Товарна стратегія фірми є базою для планування перспективних науково-дослідних і дослідно-конструкторських робіт, кадрової та інвестиційної політики. На основі товарної стратегії виробляються рішення, які приймають в рамках інших складових економічної стратегії, з якими товарна стратегія перебуває в діалектичній залежності.

Стратегія ціноутворення:

- цінова політика;

- правила поведінки фірми залежно від кон'юнктури ринку;

- прийоми цінової конкуренції;

- прийоми моніторингу ситуацій, які складаються на ринках факторів виробництва, цінних паперів та валютних ринках, та правила зміни у зв'язку з цим політики ціноутворення;

- прийоми моніторингу процесів змін попиту та пропозицій;

- методи оцінки цінової еластичності попиту;

- принципи врахування впливу макроекономічних та мікроекономічних факторів на процеси ціноутворення.

Стратегія ціноутворення повинна вказати на лінію поведінки підприємства на тих чи інших сегментах ринку, щоб з допомогою ефективної цінової політики привабити покупців до свого товару.

Стратегія взаємодії фірми з ринками виробничих ресурсів являє собою набір принципових положень, які дозволяють ефективно розподіляти ресурси і на цій основі вибирати найкращих постачальників виробничих ресурсів. Цей складник економічної стратегії повинен базуватися на дослідженні факторів, який визначає попит на ресурси зі сторони фірми. Він тісно пов'язаний зі стратегією зниження виробничих витрат.

Стратегія поведінки фірми на фінансових ринках зводиться до вироблення правил мобілізації додаткових фінансових ресурсів, направлених як в інвестиції, так і для вирішення поточних фінансових завдань. У рамках цієї стратегії встановлюються правила та прийоми моніторингу цих ринків, постійного спостереження за динамікою кон'юнктури і вибору перспективних форм та умов отримання кредитів, моментів придбання або продажу цінних паперів, в найбільшій мірі відповідаючи за стратегічні цілі фірми, вибору найбільш надійних елементів цінних паперів. Ці складники економічної стратегії втілюються в портфелі цінних паперів фірми.

Стратегія зниження трансакційних витрат полягає у виробленні такого регламенту здійснення процесу підготовки та втілення різних ринкових трансакцій, котрий дозволяв би уникати неоправданих дорогих відряджень, мандрівок співробітників, зборів та переробки недостовірної інформації. Вона повинна запобігати юридичним казусам. Ця стратегія повинна виробляти прийоми вибору найкращих замовників фірми. Найважливішим її завданням є формування баз даних про потенційних партнерів по трансакціях.

Стратегія зовнішньоекономічної діяльності призначена для розробки правил та прийомів поведінки фірми на зовнішньому ринку в ролях експортера та імпортера товарів і послуг. Вона визначає принципи здійснення експортно-імпортних операцій з Урахуванням дійсного в країні та за її межами законодавства. При виборі стратегії експорту фірма враховує експортний потенціал, вибирає ринки, визначає стратегічні цілі експорту, виробляє тактику, розподіляє ресурси за формами експортної діяльності. Основу стратегії імпорту складає дослідження цін та якості товарів, які постачаються, терміни та якість обслуговування, визначення технологічного рівня товарів, які імпортуються.

Стратегія зниження виробничих витрат виробляє лінію поведінки підприємства за рахунок зниження затрат. Вона повинна виробляти принципи регулювання процесу формування затрат як за рахунок факторів виробництва, так і за рахунок стратегічного аналізу витрат по всьому ланцюгу наростання затрат — від початку виробництва до руху товарів на ринок до потенційного споживача.

Стратегія інвестиційної діяльності підприємства — це стратегія формування інвестиційного портфеля, тобто сукупності цінних паперів, які належать юридичній або фізичній особі. Портфель являє собою певний набір акцій, облігацій з різним ступенем забезпечення ризику та документів з фіксованими та гарантованими доходами. Такий підхід до виявлення поняття інвестиційної стратегії застосовується до осіб, які вкладають свої капітали в інші підприємства з метою отримання доходу. В нашому випадку мова йде про підприємство, яке інвестує капітал у власну матеріально-технічну базу або у виробничі запаси.

Інвестиційна стратегія підприємства — це вибір методів підтримання матеріально-технічної бази та товарно-матеріальних запасів підприємства на рівні, який забезпечує постійне нарощування конкурентного статусу фірми. Це свідчить, що при розробці інвестиційної стратегії необхідно визначити найбільш перспективну форму інвестування: технічне переозброєння, модернізацію, реконструкцію, переважаючі періодичності виробничих циклів та інших характеристик цих процесів.

Стратегія стимулювання персоналу підприємства на досягнення стратегічних цілей підприємства — один з найважливіших складників економічної стратегії підприємства. Основу цих систем повинні складати стимули, які спонукають працівників керуватися довготерміновими зацікавленостями підприємства. Система стратегічного стимулювання повинна бути орієнтована на потреби та запити потенційних клієнтів підприємства, стимули повинні бути пов'язані з кінцевими результатами діяльності підприємства з виконання його місії в стратегічній перспективі.

Стратегія запобігання банкрутству фірми є, по суті, узагальненням усіх складників економічної стратегії. її головним завданням. є раннє виявлення кризових тенденцій за допомогою так званих «слабких сигналів», які запобігають можливості кризових явищ та розробку меж, які б протидіяли цим явищам.

Важливо розрізняти стратегію і тактику запобігання банкрутству: тактика орієнтована на фактичний стан фірми в поточний період її діяльності та оцінку на цій основі ймовірності настання банкрутства найближчим часом; стратегія виходить з прогнозування можливих наслідків стратегічних довготермінових рішень, тому найважливішою функцією стратегії запобігання банкрутству є прогнозування таких наслідків на самих початкових стадіях існування фірми — з моменту вибору її місії. Стратегія запобігання банкрутству повинна визначати методи вибору її місії.

Таким чином, економічна стратегія — це сукупність приватних взаємопов'язаних складових елементів, які об'єднані єдиною глобальною метою — створенням та підтриманням високого рівня конкурентної переваги підприємства. Інакше кажучи, економічна стратегія — система забезпечення конкурентної переваги підприємства, як і всяка система забезпечення, піддається впливу закономірностей цінносності, інтегративності, комунікативності та ін.

Це означає, що найбільший ефект досягається в тому випадку, якщо всі складники економічної стратегії реалізуються при координації з одного центру; рішення, які приймаються в рамках кожного зі складників, повинні бути пов'язані за часом та ресурсах і не суперечити один одному. Економічна стратегія не може ігнорувати макро- та мікроекономічну ситуацію в країні та за її межами.

В економічній літературі існує думка, що найважливішими відтворювальними елементами системи економічної стратегії повинні бути визнані: товарна стратегія, стратегія взаємодії з ринками факторів виробництва, стратегія зниження трансакційних витрат, стратегія інвестиційної діяльності фірми, стратегія запобігання банкрутству фірми Ефективність стратегії коливається між стратегічним планом та реальними можливостями підприємства.

Одним із методів стратегічної діагностики підприємства є аналіз розривів. Це досить простий, але ефективний метод аналізу стратегії підприємства. Метод аналізу розриву включає такі операції:

- виявлення пріоритетного показника підприємства, описаного в стратегії;

- вияснення реальних можливостей фірми з точки зору поточного стану середовища та розрахованого майбутнього стану;

- виявлення конкретних показників стратегічного плану, що відповідають основному зацікавленню підприємства;

- виявлення бажаної тенденції, яка змінює конкретний показник стратегічного плану;

- встановлення різниці між показниками стратегічного плану та можливостями, узгодженими реальним станом підприємства;

- розробка спеціальних програм та способів дій, необхідних для ліквідації розриву.

Інший спосіб аналізу розриву — це виявлення різниці між оптимістичними очікуваннями та скромними прогнозами. Схему аналізу розриву показано на рис. 6.1.

Рис. 11.1. Стратегічний розрив

Для аналізу розриву корисно розробити профіль стратегії підприємства. Для розробки такого профілю найважливіші характеристики стратегій підприємства в теперішній час оцінюють оптимальну стратегію підприємства, і оцінки заносять у табл. 11.1. Відтак аналогічним чином оцінюють оптимальну стратегію підприємства і оцінки заносять у ту ж таблицю.

Таблиця 11.1

ФАКТИЧНА ТА ОПТИМАЛЬНА СТРАТЕГІЇ ПІДПРИЄМСТВА

|

Характеристики

|

Оцінки відхилення, бали

|

|

|

Сильне

|

Середнє

|

Слабке

|

Середнє

|

Сильне

|

|

|

-5

|

-4

|

-3

|

-2

|

1

|

0

|

1

|

2

|

3

|

4

|

5

|

|

Політика росту

|

|

|

|

|

|

|

|

|

*

|

+

|

|

|

Ринкова диференціація

|

|

|

|

|

|

|

|

|

|

+*

|

|

|

Продуктова диференціація

|

|

|

|

|

|

|

|

|

+

|

|

*

|

|

Лідерство у зниженні витрат

|

|

|

|

|

|

*

|

|

+

|

|

|

|

|

Примітка: * — оптимальна стратегія, + — фактична стратегія фірми

|

З'єднуючи відрізками відмічені клітинки таблиці, отримують два профілі: фактичної та оптимальної стратегії підприємства. Чим ближче фактичний профіль до оптимального, тим ближче стратегія підприємства до оптимальної. Якщо за окремими характеристиками стратегія підприємства далеко знаходиться від оптимальної, значить, саме тут і знаходяться «вузькі місця» в стратегії і саме сюди треба направити основні зусилля для ліквідації стратегічного розриву.

У наведеному прикладі фактична стратегія сильно відстає від оптимальної по параметру продуктової диференціації. Підприємство приділяє додаткову увагу лідерству у зниженні витрат, тоді як для покупців важлива диференціація продукції. Нами розглянуто випадок, коли у підприємства один напрямок діяльності. Але, як правило, більшість підприємств, особливо великі, займається одночасно декількома напрямками.

Методи діагностики стратегічної позиції підприємства

Діагностика фінансово-господарського стану підприємства в рамках стратегічного контролінгу включає в себе, перш за все, аналіз стратегічної позиції підприємства на ринку. Для цього застосовують спеціальні методи, найбільш розповсюджені з яких — SWOT-аналіз, матриця БКГ, матриця Мак-Кінзі, конкурентний аналіз. Розглянемо кожний із цих методів детальніше.

SWOT-аналіз. Назва SWOT-англійська абревіатура: strengths, weaknesses, opportunities, threats: сильні, слабкі сторони, можливості і небезпеки (загрози).

Загальний алгоритм SWOT-аналізу поданий на рис. 11.2.

Рис. 11.2. Загальний алгоритм SWOT-аналізу

Інформація SWOT-аналізу оформляється у вигляді матриці (рис. 11.3).

Сильні сторони Слабкі сторони

Можливості Небезпеки (загрози)

|

Сильні сторони

|

Слабкі сторони

|

|

Можливості

|

Небезпеки (загрози)

|

Рис. 11.3. Матриця SWOT-аналізу

Очевидні переваги SWOT-аналізу — його простота, логічність, зручність сприйняття, тому він широко застосовується на практиці. Однак ця модель слабо формалізована і не дає ніяких рекомендацій з формування стратегії. Цим можна пояснити появу інших, більш складних методів аналізу стратегії.

Матриця БКГ. Матриця Бостонської консалтингової групи (БКГ) дозволяє визначити стратегічну позицію підприємства з кожного напрямку його діяльності, і на основі аналізу цієї позиції вибрати правильну стратегію дій підприємства на ринку і оптимальну стратегію перерозподілу фінансових потоків між різними напрямками діяльності. Строки матриці — темп росту ринку, стовпці — відносна частка ринку (рис. 11.4). Темп росту ринку — важлива характеристика привабливості ринку. Відносна частка ринку, тобто частка ринку в порівнянні з провідним конкурентом, показує, наскільки сильні позиції підприємства на даному ринку.

|

Темп росту

|

Високий

|

«Зірки»

|

«Дикі кішки»

|

|

|

Низький

|

«Дійні корови»

|

«Собаки»

|

|

|

Висока

|

Низька

|

|

|

Відносна частка ринку

|

Рис. 11.4. Матриця БКГ

Таким чином, матриця БКГ розбиває всі напрямки діяльності підприємства на чотири групи: «зірки», «дійні корови», «дикі кішки»,»собаки». У відношенні до кожної з цих груп необхідна своя стратегія.

«Зірки» — це ідеальний випадок, який сполучає високі перспективи росту ринку з сильними позиціями підприємства на цьому ринку. «Зірки» — джерело не тільки короткострокове, але і довгостроковий прибуток для підприємства, і тому вони є найкращим об'єктом для вигідних капіталовкладень. «Зірки» потрібно оберігати і підтримувати.

«Дійні корови» — випадок, коли підприємство має сильні позиції на зрілому ринку. Ці напрямки діяльності приносять підприємству високий стабільний прибуток, хоча ріст тут не передбачається. Тому стосовно таких напрямків діяльності можна сказати, що підприємство прагне зберегти частку ринку на рівні, який маємо. Основна ціль підприємства стосовно «дійних корів» — отримання максимального прибутку за короткий період часу. Капіталовкладення тут обмежуються необхідним мінімумом. Прибуток «дійних корів» інвестується в інші, більш перспективні напрямки діяльності.

«Дикі кішки» — напрямок діяльності, коли позиції підприємства є досить слабкими (невпевненими), але перспективи розвитку ринку достатньо привабливі. їх інколи називають також «знаками питання» або «важкими дітьми». Такі напрямки діяльності потребують детальнішої оцінки. Тут у підприємства є декілька стратегічних можливостей:

- інвестувати в такі напрямки діяльності, щоб укріпити позиції підприємства на перспективних ринках і перетворити «дику кішку» в «зірку»;

- ліквідувати даний напрямок діяльності, якщо у підприємства немає можливостей здійснювати вкладення інвестицій.

«Собаки» — ситуація, коли слабкі позиції підприємства сполучаються з низькими темпами ринку. Такі напрямки діяльності безперспективні, а тому в загальному випадку підприємства стараються позбутися від «собак» і, як наслідок, у відношенні «собак» застосовуються стратегії вилучення капіталовкладень і «збору врожаю», тобто отримання максимально можливого прибутку за мінімально можливий термін.

Матриці БКR властиві як переваги, так і недоліки.

Перевагами моделі БКR є:

- матриця передбачає диференційований підхід до розробки стратегії залежно від особливостей кожного напрямку діяльності;

- матриця може служити основою для аналізу взаємодії між різними напрямками діяльності, аналізу різних стадій їх розвитку;

- матриця проста і зрозуміла (дякуючи вдалій назві «клітинок» вона добре сприймається і запам'ятовується).

Недоліки моделі БКГ:

- темпи росту ринку не завжди можуть служити адекватною оцінкою привабливості ринку: крім росту, важливі такі фактори, як абсолютний розмір ринку, циклічність, сезонність, юридичні обмеження та ін.; крім цього, темпи росту ринку залежать від стадії життєвого циклу продукції, її якості, володіння патентами, ліцензіями, адекватність системи управління підприємством;

- модель не враховує взаємозв'язку різних напрямів діяльності фірми (синергічний ефект): інколи «собаки» можуть бути необхідні для оптимізації діяльності «зірок» і т. д.

Таким чином, матриця БКR зручна, але має обмежений спектр застосування в стратегічному контролінгу.

Матриця «Мак-Кінсі». Розроблена однойменною консалтинговою фірмою на замовлення компанії «Дженерал Електрик». Справа у тому, що відносна частка ринку не завжди точно характеризує конкурентний статус підприємства: окрім частки ринку, важливу роль тут відіграє ще й фінансова допомога «Дженерал Електрик». Дана матриця являє собою подальший розвиток і вдосконалення матриці БКГ. Замість темпу росту ринку тут використовується комплексний показник привабливості галузі, а замість відносної частки ринку — комплексний показник конкурентоспроможності підприємства (рис. 11.5). Тому у відповідності до матриці БКR матриця «Мак-Кінсі» має більш широку сферу застосування. В порівнянні з матрицею БКR в матриці «Мак-Кінсі» відображений більш гнучкий підхід до формування стратегії. Наприклад, якщо конкурентний статус підприємства слабкий, а прогнози розвитку ринку не передбачають бурхливого росту («собаки»), це ще не означає, що даний напрямок діяльності необхідно залишити: може статися, що «собаки» знизять ризик, але збільшать ефективність діяльності підприємства в іншій, більш перспективній сфері, тобто проявиться так званий синергічний ефект.

|

Конкурентний статус

|

Сильний

|

Використати максимальну вигоду або піти

|

Реінвестувати прибуток або використати максимальну вигоду

|

Інвестувати або втримати позиції

|

|

|

Середній

|

Повільно піти

|

Використати максимальну вигоду або піти

|

Інвестувати, реінвестувати прибуток

|

|

|

Слабкий

|

Піти швидко, повільно або залишитися

|

Залишитись або повільно піти

|

Інвестувати, реінвестувати, піти

|

|

|

Низька

|

Середня

|

Висока

|

|

|

Привабливість ринку

|

Рис. 11.5. Матриця Мак-Кінсі

Для використання цієї матриці необхідно розрахувати комплексні показники привабливості галузі (ринку) і конкурентного статусу підприємства. Комплексний показник привабливості ринку розраховується за формулою:

K = G + P + O - T, (11.1)

де G, Р, О, Т— комплексні показники перспектив росту, рентабельності, можливості, небезпеки (загрози) відповідно;

, , , — вагові коефіцієнти; + + + = 1.

Для встановлення вагових коефіцієнтів контролер повинен пам'ятати, що на кожній стадії життєвого циклу знаходиться певний напрямок діяльності: на ранніх стадіях — важливі показники росту, на стадії зрілості — показники рентабельності і т. д.

Комплексні показники можливостей і небезпек розраховуються на основі матриці SWOT — аналізу таким чином:

O = oiki ; T = tjІj, (11.2)

де оi — оцінка i -ої можливості в балах,

кi — вага i -ої можливості,

tj — оцінка j-ої ваги,

lj — вага j- ої небезпеки.

Розрахунок комплексних показників перспективи росту G і рентабельності Р проводиться аналогічним чином.

Для оцінки перспективи росту використовуються такі параметри:

- темп росту відповідного сектора економіки;

- приріст чисельності споживачів;

- частка застарілої продукції;

- частка оновлення технології;

- динаміка географічного розширення ринку та ін.

- Для оцінки рентабельності використовуються такі параметри:

- коливання цін;

- коливання обсягів продажів;

- циклічність попиту;

- насиченість ринку в порівнянні з виробничими потужностями в галузі (тобто, чи є в галузі потужності, які простоюють);

- тривалість життєвого циклу продукції;

- витрати, необхідні для виходу продукції на ринок;

- перспектива руху цін на ринках ресурсів;

- час і вартість розробки нової продукції та ін.

Комплексний показник конкурентного статусу підприємства розраховується за формулою:

|

КСП =

|

Ij - Ik

|

*

|

Sj

|

*

|

Cj

|

(11.3)

|

|

|

Io - Ik

|

|

So

|

|

Co

|

|

де Ij, Ik, Іо — фактичний, критичний (мінімально можливий) і оптимальний рівень капіталовкладень відповідно;

Cj, Со — фактичний і максимально можливий потенціал підприємства відповідно;

Sj; So— оцінка діючої та оптимальної стратегії.

З формули видно, що конкурентний статус підприємства є по-перше, рівнем капіталовкладень, по-друге, стратегією, по-третє, потенціалом підприємства.

Оцінка рівня капіталовкладень базується на передумові про те, що існує оптимальний рівень капіталовкладень, при якому рентабельність вкладеного капіталу максимальна. В той же час для кожного напрямку діяльності існує мінімальне значення капіталовкладень, без якого прибутку від даного напрямку діяльності взагалі неможливо отримати.

Оцінка сильних і слабких сторін підприємства. Аналіз сильних і слабких сторін підприємства є важливим інструментом стратегічного планування. З його допомогою можна швидко визначити думку менеджерів. Спільно проведений аналіз сильних і слабких сторін підприємства посилює розуміння проблеми командою менеджерів. Учасники обговорення швидко схоплюють інформацію про слабкі і сильні сторони свого підприємства. Ці знання особливо важливі для розробки пропозицій з проблем, які повинні бути розв'язані у майбутньому.

Для оцінки сильних і слабких сторін визначають критерії по всіх найважливіших сферах відповідальності підприємства. Пропозиції керівників і менеджерів підприємства за критеріями оцінки формують в каталог, який включає, наприклад, такі позиції:

1) відпускні ціни на продукцію;

2) дизайн продуктів;

3) ремонтопридатність виробів;

4) простота експлуатації виробів;

5) програма додаткових послуг;

6) якість продукції;

7) співвідношення ціни і якості;

8) упаковка;

9) термін життя продуктів;

10) зручність в користуванні;

11) можливості застосування; *

12) норми безпеки;

13) якість сировини;

14) ціни на сировину і матеріали;

15) виробничі витрати;

16) сервіс;

17) технічний рівень;

18) ноу-хау;

19) маркетинг;

20) ринкова частка;

21) імідж;

22) терміни поставки;

23) системи розподілу;

24) умови оплати продукції;

25) дебіторська заборгованість;

26) господарські зв'язки;

27) продуктивність;

28) творчість.

Відтак розроблені критерії можуть бути згруповані за сферами відповідальності і оцінюватися за різними шкалами, наприклад, від + 3 до — 3, або від 0 до + 3. В останньому випадку оцінка 0 означає повну відсутність, 1 — дуже незначну, 2 — хорошу, З — максимальну відповідальність критерію. Інша шкала пропонує оцінки від 1 до 9 балів. 1 бал — «дуже добре», 5 — «посередню», 9 — «дуже погано» (оцінка може проводитися тільки за трьома категоріями: «сильна», «середня» і «слабка»).

Щоб успішно діяти на ринку, необхідно проводити аналіз слабких і сильних сторін підприємства за багатьма критеріями. Критерії оцінки повинні бути згруповані за сферами відповідальності підприємства.

Аналіз сильних і слабких сторін підприємства проводять раз у рік з участю всіх керівників. Чим швидше і точніше керівництво виявить сильні і слабкі сторони свого підприємства, тим раніше можна розробити плани заходів, насамперед з усунення слабких сторін підприємства.

Для виявлення сильних і слабких сторін застосовують анкети. Окремі підрозділи повинні розробити критерії, за якими відтак усі менеджери підприємства проводять оцінку. Результати аналізу сильних і слабких сторін утворюють основу для покращення діяльності підприємства. В розробці пропозицій по вдосконаленню діяльності повинні брати участь усі менеджери. Розроблені на основі пропозицій плани-заходи затверджуються керівництвом підприємства. Реалізація планів-заходів має знаходитися під постійним контролем, щоб можна було своєчасно виявити відхилення, що виникають у процесі діяльності підприємства.

Діагностика за слабкими сигналами. Суть даного методу діагностики полягає в тому, щоб вчасно визначити слабкі сигнали — ранні і неточні ознаки настання кризових ситуацій — і вчасно відреагувати на них.

Необхідність діагностики за слабкими сигналами виникає в ситуації, коли рівень нестабільності середовища підприємства надзвичайно високий. Шкала, що дозволяє оцінити рівень нестабільності в балах, зображена на рис. 11.6. Високому рівню нестабільності відповідає 4—5 балів.

|

Характеристики

|

Стадії

|

|

|

Стабільність

|

Реакція на проблеми

|

Передбачення

|

Дослідження

|

Творчість

|

|

Звичність подій

|

Звичні

|

У рамках екстраполяції досвіду

|

Неочікувані, але які мають аналоги в минулому

|

Неочікувані і зовсім нові

|

|

Темп змін

|

Повільніше, ніж реакція фірми

|

Порівнянні з реакцією фірми

|

Швидше, ніж реакція фірми

|

|

Передбачуваність майбутнього

|

За аналогією з минулим

|

Шляхом екстраполяції

|

Передбачувані серйозні проблеми і нові можливості

|

Часткове передбачення за слабкими сигналами

|

|

Шкала нестабільності (бали)

|

1

|

2

|

3

|

4

|

5

|

Рис. 11.6. Рівні нестабільності середовища підприємства

В умовах нестабільності дані щодо можливої небезпеки (загрози) зростають поступово: спочатку з'являються перші ознаки змін у зовнішньому середовищі, відтак визначається можливе джерело цих змін і загроза конкретизується (але не настільки, щоб розрахувати, як дана загроза відіб'ється на доходах підприємства). У подальшому стає можливим визначити заходи протидії загрозі, що виникла, хоча інформації ще не цілком достатньо для розрахунку й аналізу наслідків. Вони можуть бути розраховані і проаналізовані лише тоді, коли дії фірми спрямовані на запобігання дії загрози.

У цілому можна виділити п'ять рівнів поінформованості:

I. Можна бути впевненим тільки в тому, що в зовнішньому середовищі відбулися якісь зміни, але вони ще чітко не визначені.

II. Джерела змін і їхня спрямованість стають яснішими.

III. Масштаби, сфера і характер змін приймають конкретні обриси (контури).

IV. Намічаються шляхи розв'язання проблеми, хоча наслідки прийняття того чи іншого рішення ще до кінця не з'ясовані.

V. Результати прийнятих рішень з усунення небезпеки можна передбачити, і вони стають визначеними.

Таким чином, для того щоб вчасно реагувати на сигнали, що надходять як з зовнішнього, так і з внутрішнього середовища, у рамках системи контролінгу повинно бути організоване спостереження за більшою кількістю параметрів, які характеризують умови життєдіяльності підприємства. Це важко, але складність проблеми не може бути виправданням для відмови від її вирішення.

Найбільш доцільним напрямком для організації контролю за параметрами зовнішнього і внутрішнього середовища є організація моніторингу — безперервного систематичного спостереження за параметрами зовнішнього і внутрішнього середовища підприємства, збору й аналізу інформації, що надходить.

Моніторинг повинен містити такі основні розділи:

- перелік цільових критеріїв оцінки діяльності підприємства;

- принципи кількісної і якісної оцінок зовнішніх сигналів;

- принципи кількісної і якісної оцінок внутрішніх сигналів;

- періодичність спостереження встановлених критеріїв;

- методи аналізу можливих наслідків, виявлених у процесі спостереження вихідних економічних явищ і породжуваних ними ланцюжків економічних явищ;

- методи визначення «контрольних точок» у ланцюжках економічних явищ і порядок спостереження за цими точками;

- методи економічного аналізу усередині підприємства, узагальнення результатів спостереження динаміки значення критеріїв;

- принципи вироблення антикризових управлінських рішень на основі результатів спостережень і економічного аналізу.

Порядок проходження перелічених розділів, власне кажучи, відбиває порядок проведення комплексу зі сканування зовнішнього і внутрішнього середовищ підприємства і вироблення на цій основі управлінських рішень. Моніторинr «виловлює» сильні і слабкі сигнали, які надходять як з внутрішнього, так і з зовнішнього середовищ. Відразу після отримання сигналу служба контролінгу розробляє пропозиції про можливу реакцію на них.

Існує два варіанти відповіді на зовнішні обставини:

- реакція на основі планування, що регулярно здійснюється;

- реакція на надзвичайну ситуацію, коли встановлений порядок дій скасовується і для прийняття швидких відповідних заходів створюються «цільові команди».

Послідовність прийняття рішень в умовах слабких сигналів подана на рис. 11.7.

Рис. 11.7. Послідовність прийняття рішень в умовах слабких сигналів

Вибір методу реакції залежить від швидкості розвитку конкретної ситуації у зовнішньому середовищі і від наявної інформації— рівня поінформованості підприємства. Докладно це показано на рис. 11.8. По осі ординат відкладений рівень поінформованості, по осі абсцис — час.

Рис. 11.8. Реакція на стратегічні несподіванки залежно від наявного часу

Отже, при високому рівні нестабільності, коли внутрішня і зовнішня ситуації міняються досить швидко, підприємству бракує часу для своєчасного ухвалення рішення, тобто темп змін, що відбуваються, набагато вищий, ніж реакція підприємства на ці зміни. Тому з'являється необхідність підготовки рішення при надходженні із зовнішнього середовища слабких сигналів. Порядок дій в такій ситуації показано в табл. 11.2.

Таблиця 11.2

ПОРЯДОК ДІЙ ПІДПРИЄМСТВА ПРИ НАДХОДЖЕННІ СЛАБКИХ СИГНАЛІВ

ПРО ВИНИКНЕННЯ ЗАГРОЗ

|

|

Характер заходів по наростанню їх дієвості

|

|

Сила сигналів від зовнішнього середовища

|

Спостереження за зовнішньою ситуацією

|

Визначення відносної сили сигналу

|

Зниження зовнішньої стратегічної вразливості

|

Підвищення гнучкості всередині підприємства

|

Здійснення попередніх заходів

|

Практичні заходи

|

|

Небезпека чи нова можливість усвідомлюється

|

|

|

|

|

|

|

|

Джерела небезпеки або нової можливості стають ясні

|

|

|

|

|

|

|

|

Масштаби небезпеки приймають конкретні риси

|

Зона заходів, які приймаються

залежно від характеру сигналу

|

|

|

|

|

Шляхи вирішення проблеми визначаються

|

|

|

|

|

|

|

|

Результати намічених контрзаходів передбачувані

|

|

|

|

|

|

|

Виділена частина таблиці показує, що по мірі збільшення надходження інформації про сигнали можна застосувати різні за своєю активністю контрзаходи. Даний підхід відповідає завданням управління за слабкими сигналами, оскільки керівництво підприємства в умовах слабких сигналів вимагає, насамперед, щоб отримана інформація була правильно класифікована і були здійснені розрахунки можливого впливу загрози і часу настання небезпеки.

Перевага попереджувальної реакції полягає в тому, що вона дозволяє прийняти своєчасні кроки щодо ліквідації загрози виникнення кризових явищ. Тому діагностика за слабкими сигналами є незамінним інструментом стратегічного контролінгу і широко застосовується в контролінгу інвестиційних проектів.

Інформація стратегічної діагностики — це основа для прийняття стратегічних рішень. Але підприємство щоденно здійснює поточну, оперативну діяльність, а тому, крім стратегічної, йому необхідна ще й оперативна діагностика фінансово-господарського стану.

- Методи оперативної діагностики

Оперативна діагностика фінансово-господарського стану підприємства служить базою для прийняття поточних, оперативних управлінських рішень. Вона відслідковує й оцінює ключові сфери діяльності підприємства і насамперед аналізує фінансовий стан, беззбитковість, матеріальні й інформаційні потоки, оцінює ризик і виробляє рекомендації з управління ризиками. Поряд з наведеними до методів оперативної діагностики можна віднести такі, як оцінка динаміки економічного потенціалу підприємства, аналіз фінансової стійкості, аналіз дебіторської і кредиторської заборгованості, оцінка кредитоспроможності і платоспроможності (ліквідності) підприємства, аналіз оборотності засобів.

Аналіз фінансового стану

Одне з ключових завдань, які розв'язуються службою контролінгу на підприємстві, — це аналіз і діагностика фінансового стану підприємства.

Аналіз фінансового стану дозволяє визначити, наскільки стійке підприємство, чи здатне воно вчасно розплатитися зі своїми кредиторами, який прибуток воно одержало і чому. Фінансовий стан підприємства взаємозалежний із усіма сторонами його господарської діяльності, тому при аналізі фінансового стану необхідна ретельна перевірка етапів виробництва, зв'язаних із процесом заготівлі сировини і матеріалів, виготовленням і реалізацією продукції, а також взаємин з бюджетом, банками, постачальниками і покупцями.

Мета фінансового аналізу— оцінка минулої діяльності підприємства, його стану на даний момент і його майбутнього потенціалу.

Фінансовий стан підприємства необхідно розглядати в такій послідовності:

- відображення в балансі засобів підприємства;

- розподіл прибутку;

- утворення і використання фондів цільового фінансування;

- наявність власних обігових і прирівнюваних до них коштів;

- стан і використання обігових коштів;

- оборотність обігових коштів.

Уся статистична інформація, що збирається в балансах і на будь-яких інших рахунках, підлягає уважному вивченню й аналізу, що дозволяє визначити стан справ і можливі шляхи розвитку підприємства.

Насамперед варто провести зіставлення даних, наведених у балансах різних років:

- порівняння абсолютних показників;

- аналіз відсоткових змін абсолютних показників у порівнянні з попереднім і базовим періодами;

- розрахунок питомої ваги кожної статті в підсумку балансу і вивчення динаміки зміни питомих ваг за періодами.

При зіставленні активу і пасиву особливу увагу слід надати структурі капіталу (співвідношення між власними і позиковими засобами) і майна (співвідношення основних і оборотних активів). Головна мета такого аналізу — визначити, у якій мірі капітальні вкладення дозволять через реалізацію продукції здійснити своєчасне покриття боргів.

Одне з найважливіших завдань фінансового аналізу — визначення й аналіз прибутку підприємства. Для аналізу прибутку, що розуміється як різниця між доходами і витратами, використовуються показники рентабельності.