Шляхи удосконалення податкової політики підприємства

УКРАЇНСЬКИЙ ДЕРЖАВНИЙ УНІВЕРСИТЕТ ФІНАНСІВ ТА МІЖНАРОДНОЇ ТОРГІВЛІ

Кафедра світового господарства і міжнародної економічної інтеграції

КУРСОВА РОБОТА

з дисципліни «Економіка підприємства»

На тему: «Шляхи удосконалення податкової політики підприємства»

Студента групи БДМЕ 2-12 Хрупчика Романа Миколайовича

____________________

(підпис)

Науковий керівник:

Цесаренко Світлана Іванівна

____________________

(підпис)

Дата здачі роботи на перевірку_______________

Дата захисту______________

Оцінка__________________

Комісія із захисту_________________________________(прізвище та ініціали членів комісії, підпис)_________________________________

Київ-2014

Хрупчик Роман Миколайович

БДМЕ 2-12

Тема курсової: «Шляхи удосконалення податкової політики підприємства»

План

Вступ

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ РОЗРОБКИ ПОДАТКОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

1.1 Функціональне призначення податкових платежів підприємства

1.2 Податкова політика підприємства та її структурні елементи

1.3 Організація процесу розробки податкової політики підприємства

ВИСНОВКИ ДО РОЗДІЛУ 1

РОЗДІЛ 2. ДОСЛІДЖЕННЯ СТАНУ ПОДАТКОВОЇ ПОЛІТИКИ ТОВ "ТРІНІТІ"

2.1 Організаційно-економічна характеристика підприємства

2.2 Аналіз динаміки сплати та структури податкових платежів підприємства

2.3 Дослідження стану податкового менеджменту підприємства

ВИСНОВКИ ДО РОЗДІЛУ 2

РОЗДІЛ 3. ОСНОВНІ НАПРЯМКИ УДОСКОНАЛЕННЯ ПОДАТКОВОЇ ПОЛІТИКИ ТОВ "ТРІНІТІ"

3.1 Розробка заходів щодо оптимізації податкової політики підприємства

3.2 Пріоритетні шляхи вдосконалення організаційної структури податкового планування

ВИСНОВКИ ДО РОЗДІЛУ 3

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

Вступ

Актуальність теми курсової роботи обумовлена тим, що сьогодні в Україні відбувається поступовий процес ринкової трансформації економіки. А тому система оподаткування підприємств, як інструмент державного регулювання економічних і соціальних процесів підприємств має відображати інтереси держави, підприємницьких структур та громадян.

В той час практика свідчить про низький рівень ефективності вітчизняної моделі оподаткування підприємств, її неадекватність умовам функціонування ринкового господарства. Саме тому питання реформування оподаткування підприємств сьогодні знаходяться в числі важливих фінансово-економічних проблем, від позитивного вирішення яких значною мірою залежить доля трансформаційних процесів в Україні. Потребує вдосконалення механізму функціонування як податкової системи в цілому, так і окремих її складових, особливо податків на додану вартість та на прибуток. Складність реформування системи оподаткування підприємств посилюється передусім тим, що воно відбувається в умовах дефіциту фінансових ресурсів.

Зміни у перебігу процесів становлення і розвитку нової системи господарювання обумовлюють необхідність перегляду теоретичних підходів до оподаткування підприємств, пошуку шляхів активізації його впливу на результати фінансово-економічної діяльності підприємств. Податки є джерелом формування бюджету, визначає можливості держави у вирішенні задач економічного зростання, розподілу і перерозподілу валового внутрішнього продукту з метою досягнення адекватної структури суспільного виробництва. В цих умовах оптимізація оподаткування підприємств стає підґрунтям для розв’язання складних питань узгодження інтересів держави і суб’єктів господарювання, синхронізації мікро- та макроекономічних перетворень.

Вагомість окресленої проблематики, її теоретична і практична актуальність та необхідність вирішення проблем оптимізації оподаткування підприємств зумовили вибір теми дипломної роботи, визначили її напрям і послідовність.

Об’єктом дослідження є товариство з обмеженою відповідальністю "ТРІНІТІ".

Предметом дослідження є податкова політика підприємства, фактори впливу на процес її розробки, фінансові відносини, які виникають у процесі сплати податків підприємством в умовах ринкової трансформації.

Метою роботи є дослідження теоретичних та методичних аспектів розробки податкової політики підприємства, визначення впливу податкової політики на стан і розвиток ТОВ "ТРІНІТІ", обґрунтування пропозицій щодо удосконалення податкової політики підприємства.

Досягнення поставленої мети передбачає послідовне вирішення таких наукових завдань:

- розглянути зміст податкової політики та її складових елементів;

- проаналізувати податкову політику підприємства та її розробку на підприємстві;

- проаналізувати динаміку сплати та структуру податкових платежів ТОВ "ТРІНІТІ";

- розробити шляхи оптимізації оподаткування досліджуваного підприємства з урахуванням результатів курсового дослідження;

Методологічною основою курсової роботи є системний підхід до аналізу фінансових процесів. Для вирішення поставлених завдань у роботі використовувались загальнонаукові та спеціальні методи пізнання. При дослідженні теоретичних основ функціонування податку у системі оподаткування використано метод наукової абстракції; методи спостереження, групування, узагальнення в процесі визначення впливу податку на прибуток на фінансові показники підприємств; економічного аналізу, синтезу, порівняння при аналізі змін фінансового стану підприємства ТОВ "ТРІНІТІ" в умовах даної системи оподаткування; методи структурно-функціонального аналізу –при виборі пріоритетних напрямків мінімізації оподаткування юридичних осіб. Теоретичну основу дослідження становили фундаментальні положення теорії фінансів, грошового обігу і кредиту, сучасні концепції оподаткування.

Інформаційною основою курсової роботи стали наукові праці вітчизняних і зарубіжних вчених-економістів, закони України, нормативно-правові акти державних органів України, статистичні матеріали Державного комітету статистики, звітні дані балансу, звіт про фінансові результати ТОВ "ТРІНІТІ".

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ РОЗРОБКИ ПОДАТКОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

1.1 Функціональне призначення податкових платежів підприємства

Вихідним положенням для поняття сутності податків є розуміння того, що податки є найважливішою і найдавнішою формою фінансових відносин між державою і членами суспільства. Поява податків зумовлена виникненням держави і виконанням державою суспільно необхідних функцій. За економічним змістом податки –це фінансові відносини між державою і платниками податків з метою створення загальнодержавного централізованого фонду грошових коштів необхідних для виконання державою її функцій [1, с.56].

Податки являють собою обов’язкові платежі юридичних і фізичних осіб до бюджету. За економічним змістом це фінансові відносини між державою і платниками податків з метою створення загальнодержавного централізованого фонду грошових коштів необхідних для виконання державою її функцій.

Розрізняють три групи доходів бюджету: податки, податкові платежі у формі плати і відрахувань, а також власні доходи держави [2, с.44-46]. Податки і податкові платежі —це надходження державі від інших форм власності перехід власності із приватної особистої форм в державну. Власні доходи виникають у держави як власника засобів виробництва. Все що створене в державному секторі належить державі. Вона як власник має право на весь створений чистий дохід-прибуток державних підприємств та організацій. Однак держава централізує тільки частину прибутку. При цьому може використовуватись як прямий метод централізації за допомогою платежів або відрахувань з прибутку так і податковий метод. Сутність податків як економічної категорії проявляється в їх функціях [3 с.59-64].

Вивчаючи функції податків, необхідно звернути увагу на те, що серед економістів не існує єдиної точки зору щодо функцій які виконують податки. Розрізняють розподільчу, контрольну, стимулюючу, економічну та соціальну функції податків.

Найповніше сутність податків характеризують виконувані ними фіскальна і регулююча функції. Вони повинні відбивати їх суттєвість. Функції податків як фінансової категорії випливають із функцій фінансів. Фінанси в цілому виконують дві функції розподільчу і контролюючу. Податки безпосередньо пов’язані з розподільною функцією в частині перерозподілу вартості створеного ВВП між державою і юридичними особами. Одночасно вони виступають методом централізації ВВП у бюджеті на загальносуспільні потреби виконуючи таким чином фіскальну функцію [4 с.60].

Фіскальна функція податків випливає із самої природи (суті) податків. Грошові фонди які формуються через стягнення податків створюють матеріальні умови для функціонування держави і передумови для підвищення ролі держави у регулюванні економіки. Фіскальна функція податків полягає у тому що інститут оподаткування забезпечує державу фінансовими ресурсами. Зростання ролі держави на сучасному етапі розвитку потребує додаткових витрат. Загальна тенденція сучасного розвитку така: зі зростанням у часі реального доходу який отримується у державі розширюються фінансові можливості держави. Ознакою виконання податковою системою фіскальної функції є збалансований бюджет [4 с.61].

Функції податків –це об’єктивні категорії. Але незважаючи на це через них можуть вирішуватися і суб’єктивні інтереси що досягається через зміну співвідношень між цими функціями. З посиленням фіскальної функції звужуються регулюючі важелі і навпаки коли звужується фіскальна функція посилюється дія регулюючої.

Сутність регулюючої функції податків –однакові доходи отримані від різних видів економічної діяльності оподатковуються за різними ставками або визначаються по-різному. Іншими словами –податкові зобов’язання змінюються непропорційно до отриманого доходу.

У процесі реалізації регулюючої функції податків виявляється її вплив на такі показники фінансово-господарської діяльності підприємств: собівартість продукції прибуток від реалізації прибуток підприємства обсяг реалізації виручка від реалізації чистий прибуток швидкість обертання оборотних коштів платоспроможність фінансова стійкість іммобілізація оборотних коштів обсяг залучення кредитів [5 с.124-125].

Важливими функціями податків є також контрольна, стимулююча (дестимулююча) і розподільча [6 с.323-324]. Контрольна функція реалізується в процесі оподаткування визначає раціональний збалансований характер податкової системи її відповідальність поставленим цілям і завданням. В двох напрямках може проявлятись стимулююча функція: стимулювання виробництва в базі економічного складу; стимулювання виробництва в базі економічного піднесення. Розподільча функція податку являє своєрідне віддзеркалення фіскальної але на стадії розподілу ця функція дуже тісно пов’язана з регулюючою функцією. Наприклад непрямі податки які регулюють споживання створюють основи для перерозподілу від одних платників до інших (акциз на делікатесні види продуктів). Це дозволяє говорити про існування первинного і вторинною перерозподілу коштів за допомогою податків [5 с.125-126].

Аналіз системи оподаткування в Україні її становлення й розвитку дає змогу зробити висновок про серйозні недоліки що їй притаманні. По-перше, це нестабільність податкової системи. Часті зміни в законодавчих актах щодо окремих податків негативно впливають на розвиток підприємницької діяльності. По-друге, основним є фіскальне спрямування податкової системи, недостатнє виявлення регулюючої функції основних податків. По-третє, система в цілому надто громіздка розрахунки окремих податків невиправдано ускладнено [7 с.128].

При загальній системі оподаткування підприємство в основному сплачує такі податки:

. Податок на додану вартість.

Податок на додану вартість (ПДВ) –непрямий податок на додану вартість яка створюється на всіх стадіях виробництва та обігу. Він включається в ціну у вигляді надбавки до ціни товару робіт послуг і повністю оплачується кінцевим споживачем товарів робіт та послуг.

Відповідно до Закону України "Про податок на додану вартість" від 3 квітня 1997 року об`єкти оподаткування за ставкою 20% а також податок обчислюється за нульовою ставкою. ПДВ розраховується за формулою [8 с.95]:

ПДВ = (С + Тн + П) Ч С% (1.1)

де С –собівартість;

Тн –торгова націнка;

П –прибуток;

С% –ставка податку.

2. Акцизний збір.

Акцизний збір –один із непрямих податків що включається до ціни товарів. Встановлюється як правило на високорентабельні товари і стягується за ставками диференційованими за окремими групами товарів [1 с.96-97].

Ставки акцизного збору встановлюються у процентах та твердих розмірах. Процентні ставки застосовуються відносно до обсягу реалізації в цінах що включають цей податок (умовно процентна ставка акцизного збору може бути порівняна зі ставкою 16,667% ПДВ). Включення акцизного збору у відпускні ціни товарів (ВЦ) проводиться за такою формулою:

ВЦ = (С + П) : (100 –А)  100% (1.2)

100% (1.2)

де С –собівартість;

П –прибуток;

А –ставка акцизного збору.

. Мито.

Це непрямий податок який стягується з товарів (інших предметів) які переміщуються через митний кордон України тобто ввозяться вивозяться чи прямують транзитом.

Ставки мита встановлюються (М):

у процентах до митної вартості формула розрахунку наступна:

М = В  С / 100% (1.3)

С / 100% (1.3)

де В –вартість товару;

С –відсоткова ставка;

у грошовому вимірі в ECU на одиницю товару чи певну одиницю його характеристики формула розрахунку наступна:

М = К  Г / 100% (1.4)

Г / 100% (1.4)

де К –кількість товару;

Г –вартість мита на одну одиницю товару [1 с.96-97].

. Обов’язкові відрахування на соціальне страхування працівників (ОВС) платником яких є підприємство:

. Податок на прибуток підприємств.

Здійснюється оподаткування юридичних осіб на основі Закону України від 22 травня 1997 року "Про внесення змін і доповнень до Закону України "Про оподаткування прибутку підприємств

Формула розрахунку податку на прибуток (П):

П = (ВД –ВВ –А)  С / 100% (1.5)

С / 100% (1.5)

де ВД –валовий дохід;

ВВ –валові витрати;

А –амортизаційні відрахування;

С –ставка податку.

. Земельний податок платниками якого виступають юридичні та фізичні особи яким земля надана у власність або у користування.

Ставки земельного податку з одного гектара сільськогосподарських угідь встановлюються від їх грошової оцінки у таких розмірах: для ріллі сіножатей та пасовищ –01; для багаторічних насаджень –03.

Формула розрахунку податку на землю в залежності від площі земельної ділянки:

З1 = Пл  С / 100% (1.6)

С / 100% (1.6)

де Пл –площа земельної ділянки;

С –ставка на 1 га.

Формула розрахунку податку на землю в залежності від грошової оцінки земельної ділянки:

З2 = Г  В

В  С / 100% (1.7)

С / 100% (1.7)

де Г –грошова оцінка земельної ділянки;

С –ставка на 1 грн. вартості.

. Податок з власників транспортних засобів та інших самохідних машин і механізмів є видом майнового оподаткування.

Податок (Т) сплачується за ставками залежно від потужності двигуна: з кожної кінської сили; з кожного кіловата потужності:

Т = О  С / 100 (1.8)

С / 100 (1.8)

де О –об’єм двигуна;

С –ставка на 100 см3 (100 см).

. Збір за забруднення навколишнього середовища.

Збір за забруднення навколишнього природного середовища справляється за: викиди в атмосферне повітря забруднюючих речовин стаціонарними та пересувними джерелами забруднення; скиди забруднюючих речовин безпосередньо у водні об’єкти; розміщення відходів.

Сума збору за забруднення навколишнього середовища обчислюється за формулою:

Пл = V  С

С  Кн

Кн  Кч / 100 (1.9)

Кч / 100 (1.9)

де V –обсяг випуску;

С –ставка податку;

Кн –коригувальний коефіцієнт в залежності від народногосподарського значення;

Кч –коригувальний коефіцієнт в залежності від чисельності населення [8 с.98].

. Торговий патент.

. Податок на рекламу.

Сума податку на рекламу (Пр) обчислюється за формулою:

Пр = Р  С / 100 (1.10)

С / 100 (1.10)

де Р –вартість реклами;

С –ставка податку.

. Збір за право використання місцевої символіки.

Сума збору за право використання місцевої символіки (Зм) обчислюється за формулою:

Зм = V  С / 100 (1.11)

С / 100 (1.11)

де V –обсяг виробленої продукції;

С –ставка податку.

. Комунальний податок.

Сума комунального податку (Кп) обчислюється за формулою:

Кп = Ч  Н

Н  С / 100 (1.12)

С / 100 (1.12)

де Ч –чисельність працюючих;

Н –неоподатковуваний мінімум доходів громадян;

С –ставка податку.

. Збір за видачу дозволу на розміщення об’єктів торгівлі.

. Збір за проведення місцевих аукціонів конкурсного розпродажу і лотерей [9].

1.2 Податкова політика підприємства та її структурні елементи

За змістовно-процедурними позиціями податкова політика складається з декількох неоднорідних за своєю суттю етапів. Градація діяльності по розробці податкової політики виходячи зі специфічних особливостей тих або інших процедур застосовуваного наукового апарата логічній погодженості і послідовності діяльності суб’єктивного й об’єктивного складу на визначені укрупнені етапи має велике теоретичне значення і практичний зміст.

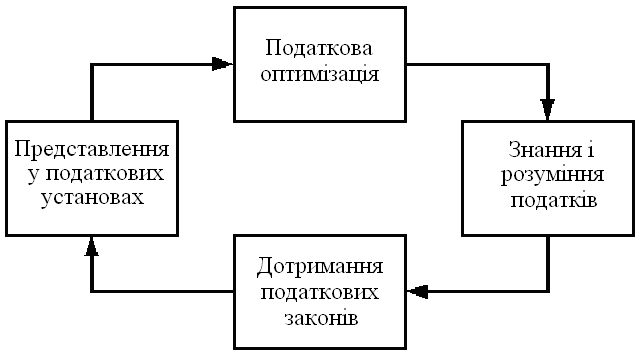

Процес розробки податкової політики підприємства складається з чотирьох взаємозалежних етапів єдиного циклу (рис. 1.1) [10 с.325].

Рис. 1.1. Етапи розробки податкової політики підприємства.

Знання податків –точне знання поточного податкового законодавства його подальшого розвитку; розуміння того які позитивні або негативні сторони воно має для підприємства.

Дотримання податкових законів –своєчасна і чітка підготовка податкових декларацій звітів повідомлень і інших документів повна сплата всіх належних податкових платежів.

Представлення в податкових установах –відправлення податкових декларацій звітів повідомлень і інших документів у податкові органи надання допомоги податковим органам під час податкових перевірок та ін..

Податкова оптимізація –планування і управління господарськими операціями для досягнення найбільш вигідної податкової позиції у стратегічній перспективі [11 с.45-46].

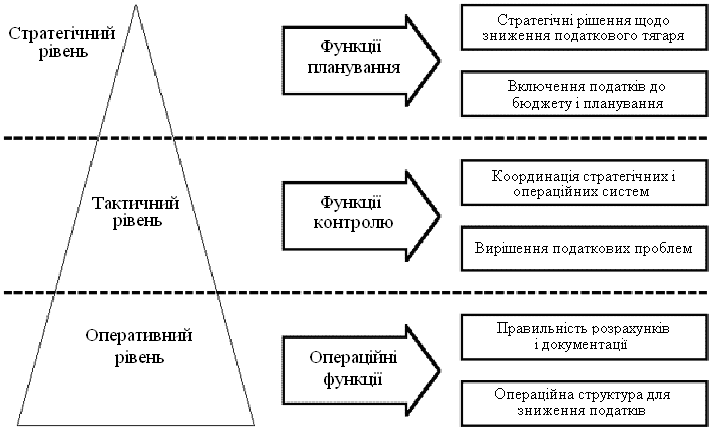

Податкова політика як і будь-яка діяльність що носить управлінський характер покликана виконувати оперативні функції, функції контролю і функції планування. Звідси податкову політику можна зобразити у виді трьохрівневової системи, що включає оперативний, тактичний і стратегічний елементи (рис. 1.2) [12 с.114].

Рис. 1.2. Структура податкової політики підприємства.

Крім того необхідно складання прогнозів податкових зобов’язань організації (податковий календар) з метою оптимізації потоків податкових платежів. Податковий календар розробляється кожним підприємством самостійно з обліком галузевих і організаційно-правових особливостей. Податковий календар складається працівниками бухгалтерії останні надають у фінансову службу підприємства щомісячний графік податкових витрат що використовується при прогнозуванні фінансових потоків [1 с.217].

Заходи проведені на поточному рівні планування називають способами методами "схемами" податкової оптимізації (мінімізації податкових відрахувань). Способи податкової оптимізації різні за своєю природою й у своїй більшості вузько спрямовані на визначений сегмент податкових відносин не торкаються усього комплексу податкових проблем.

Серед найбільш популярних методів податкової мінімізації дослідники виділяють метод заміни відносин; метод поділу відносин; метод відстрочки податкового платежу; метод прямого скорочення об’єкту оподатковування; метод делегування податкової відповідальності підприємству-сателітові; метод прийняття облікової політики з максимальним використанням наданих можливостей для зниження розміру податкових платежів; метод застосування законодавчо встановлених пільг і преференцій для різних галузей народного господарства і груп платників податків; метод зміни юрисдикції збутового управління або центра прийняття управлінських рішень підприємства у вигляді установи самостійної юридичної особи або перенос самих виробничих потужностей на користь зони пільгового режиму оподатковування і ряд інших.

Перераховані методи у своїй більшості –сепаративні (не взаємодіють у комплексі один з одним) і короткострокові; тому можна стверджувати що представлені способи оптимізації податкового портфеля не є суттєвими заходами щодо тактичного податкового планування в повному розумінні слова оскільки перші спрямовані на вирішення визначених конкретних проблем що постають перед суб’єктами господарської діяльності у них відсутні елементи послідовності і перспективності [13 с.102].

Найбільш ефективним буде вважатися таке сполучення методів податкової оптимізації яке дозволяє підприємству досягти поставлених цілей (найбільший фінансовий результат) у найбільш короткий проміжок часу з найменшою кількістю витрат. На практиці для виведення оптимального сполучення і використання податкових схем можуть використовуватися ситуаційний чисельні балансові методи і метод визначення фінансових потоків підприємства у двокоординатній системі оподатковування [14].

Статистичний балансовий метод полягає в тому що на основі балансів ряду комерційних підприємств визначаються усереднені величини параметрів що можуть бути використані для порівняння або для побудови розрахункової економічної моделі. Відхилення показників конкретного підприємства від середньостатистичних характеризують позитивну або негативну динаміку його діяльності. Економічна середньостатистична модель закладена в алгоритм і доповнена конкретними блоками господарських операцій може послужити основою для проведення тактичного податкового планування і відпрацьовування різних видів господарської діяльності.

Відповідальні виконавці реалізації процедур тактичного податкового планування повинні призначатися з числа фахівців що розробляють фінансову частину загального плану розвитку підприємства. Зазвичай такими фахівцями є працівники планово-економічного виробничо-диспетчерського і фінансового відділів підприємства останні в разі потреби й узгодження позицій ведуть консультації з бухгалтерією й іншими фінансовими підрозділами підприємства як структурами що безпосередньо відповідають за вирахування і сплату податкових платежів а також з юридичною службою у ведення якої входить розробка юридично обґрунтованих схем цивільно-правових угод представлення інтересів підприємства в органах юрисдикції.

1.3 Організація процесу розробки податкової політики підприємства

Стратегічне податкове планування (прогнозування) –найвищий рівень розробки податкової політики. Хоча з практичної точки зору розробка податкової політики –це діяльність пов’язана з перманентним генеруванням способів оптимізації податкового портфеля підприємства результатом цього процесу повинний бути податковий план спрямований на досягнення стратегічних інтересів підприємства оскільки планування оподатковування має справи не з минулими а з майбутніми податковими зобов’язаннями тобто з виконанням фінансових обов’язків що випливають із сьогоднішніх рішень.

Податкова ідеологія характеризує систему основних принципів здійснення фінансової діяльності конкретного підприємства обумовлених його "місією" і податковим менталітетом його засновників і менеджерів.

Процес формування податкової стратегії підприємства здійснюється за наступними етапами [10; 11; 14; 15].

. Визначення загального періоду формування податкової стратегії.

Головною умовою визначення є тривалість періоду прийнятого для формування загальної стратегії розвитку підприємства оскільки податкова стратегія носить стосовно неї підлеглий характер вона не може виходити за межі цього періоду (більш короткий період формування податкової стратегії допустимий).

Умовами визначення періоду формування податкової стратегії підприємства є також галузева приналежність підприємства його розмір стадія життєвого циклу тощо.

. Дослідження факторів зовнішнього податкового середовища і податкової політики держави.

Таке дослідження визначає вивчення економіко-правових умов діяльності підприємства з урахуванням сучасного стану податкового поля і можливої їх зміни в майбутньому періоді.

3. Формування стратегічних цілей діяльності підприємства в області податкового планування.

Система податкових стратегічних цілей повинна забезпечувати формування достатнього обсягу власних фінансових ресурсів і високорентабельне використання власного капіталу; оптимізацію податкового портфеля; прийнятність рівня податкових ризиків у процесі здійснення майбутньої господарської діяльності.

У якості цільових стратегічних нормативів за окремими аспектами податкового планування підприємства можуть бути встановлені:

- мінімальна частка податкових відрахувань у доданій вартості виробленої підприємством;

- середньорічний темп зниження частки податкових відрахувань;

- процентний розподіл змінних і постійних податкових витрат підприємства при застосуванні маржинального підходу визначення прибутку.

4. Конкретизація цільових показників податкової стратегії за періодами її реалізації.

У процесі цієї конкретизації забезпечується динамічність представлення системи цільових стратегічних нормативів податкового планування а також їх зовнішня і внутрішня синхронізація в часі.

. Розробка податкової політики за окремими аспектами діяльності з планування податкових відрахувань.

Цей етап формування фінансової стратегії є найбільш відповідальним. Податкова політика являє собою форму реалізації податкової ідеології і податкової стратегії підприємства в розрізі найбільш важливих аспектів діяльності в області податкового планування і на окремих етапах її здійснення. На відміну від податкової стратегії в цілому податкова політика формується лише за конкретними напрямками податкового планування на підприємстві що вимагає забезпечення найбільш ефективного управління для досягнення головної стратегічної мети цього процесу.

. Розробка системи організаційно-економічних і економіко-правових заходів щодо забезпечення реалізації податкової стратегії.

У системі організаційно-економічних заходів передбачається формування на підприємстві "центрів податкової відповідальності" різних типів; визначення прав обов’язків і міри відповідальності їх керівників за результати податкового планування; розробка системи стимулювання працівників за внесок у підвищення ефективності податкового планування.

. Оцінка ефективності розробленої податкової стратегії.

Така оцінка є заключним етапом стратегічного податкового планування підприємства і проводиться за наступними основними параметрами:

- погодженість податкової стратегії підприємства з загальною стратегією його розвитку;

- погодженість податкової стратегії підприємства з передбачуваними змінами зовнішнього середовища;

- внутрішня збалансованість податкової стратегії;

- реалізуємість податкової стратегії;

- прийнятність рівня ризиків пов’язаних з реалізацією податкової стратегії;

- результативність розробленої податкової стратегії.

Виходячи з критерію впливу на податкове навантаження плановані дії можуть бути оптимізаційними спрямованими на мінімізацію податкових відрахувань підприємства і тривіальними або, як їх називають у літературі, заходами щодо класичного податкового планування.

Заходи щодо класичного податкового планування містять у собі організацію правильного обліку і звітності планування економічної діяльності в рамках визначених законом і своєчасну сплату податків. Для реалізації цих цілей необхідно чітко і грамотно вести бухгалтерський і податковий облік належним чином оформляти первинні бухгалтерські документи відслідковувати зміни в поточному податковому законодавстві.

Оптимізація заходів податкового менеджменту припускає якісно інший підхід до організації бізнесу. До звичайних критеріїв побудови бізнесу необхідно додати (і постійно враховувати) критерій мінімізації податків. Усю систему економічних фінансових і правових відносин підприємства необхідно розглядати під кутом мінімізації податків і проводити комплекс відповідних заходів. Податкове планування оптимізаційних заходів являє собою розробку економічних дій податкових схем і їх документальне оформлення спрямовану на мінімізацію податків у рамках законної діяльності підприємства.

Математично модель оптимізації податкового планування може бути представлена як аналітична задача перебування мінімуму податкових платежів для застосовуваної фінансової схеми з деякими постійними і змінними показниками. Під постійними економічними показниками розуміються ті економічні показники на які платник податків не може впливати які від нього практично не залежать. Під змінними економічними показниками розуміються ті економічні показники на які платник податків може впливати які певним чином від нього залежать [10].

Таким чином оптимізація податкового портфеля підприємства базується на законодавчо встановлених різних видах податкових режимів і пільг і залежить від причин системного характеру. У сучасній динамічній і складній економічній системі заздалегідь прорахувати всі податкові наслідки найрізноманітніших економічних дій підприємства принципово неможливо тому завжди існують дії більш вигідні підприємству-податкоплатнику.

Висновки до розділу 1.

Податки - обов'язкові платежі, що стягуються державою з юридичних і фізичних осіб на основі спеціального податкового законодавства.

Податки являють собою обов’язкові платежі юридичних і фізичних осіб до бюджету. За економічним змістом це фінансові відносини між державою і платниками податків з метою створення загальнодержавного централізованого фонду грошових коштів необхідних для виконання державою її функцій.

Основні функції податків –фіскальна та регулююча. Також ще виділяють розподільну, контрольну, стимулюючу, економічну та соціальну функції податків.

При загальній системі оподаткування підприємство в основному сплачує такі податки:

- Податок на додану вартість

- Акцизний збір

- Мито

- Обов’язкові відрахування на соціальне страхування працівників (ОВС) платником яких є підприємство

- Податок на прибуток підприємств

- Земельний податок платниками якого виступають юридичні та фізичні особи яким земля надана у власність або у користування.

- Податок з власників транспортних засобів та інших самохідних машин і механізмів є видом майнового оподаткування

- Збір за забруднення навколишнього середовища та інші.

Процес розробки податкової політики підприємства складається з чотирьох взаємозалежних етапів єдиного циклу: знання податків, дотримання податкових законів, представлення в податкових установах та податкова оптимізація.

Процес формування податкової стратегії підприємства здійснюється за наступними етапами:

- Визначення загального періоду формування податкової стратегії.

- Дослідження факторів зовнішнього податкового середовища і податкової політики держави.

- Формування стратегічних цілей діяльності підприємства в області податкового планування.

- Конкретизація цільових показників податкової стратегії за періодами її реалізації.

- Розробка податкової політики за окремими аспектами діяльності з планування податкових відрахувань.

- Розробка системи організаційно-економічних і економіко-правових заходів щодо забезпечення реалізації податкової стратегії.

- Оцінка ефективності розробленої податкової стратегії.

Оптимізація податкового портфеля підприємства базується на законодавчо встановлених різних видах податкових режимів і пільг і залежить від причин системного характеру. У сучасній динамічній і складній економічній системі заздалегідь прорахувати всі податкові наслідки найрізноманітніших економічних дій підприємства принципово неможливо тому завжди існують дії більш вигідні підприємству-податкоплатнику.

РОЗДІЛ 2. ДОСЛІДЖЕННЯ СТАНУ ПОДАТКОВОЇ ПОЛІТИКИ ТОВ "ТРІНІТІ"

2.1 Організаційно-економічна характеристика підприємства

Товариство з обмеженою відповідальністю "ТРІНІТІ" (надалі –ТОВ "ТРІНІТІ") є юридичною особою яке створено на засадах угоди між фізичними особами –громадянами України –шляхом об’єднання їх майна та підприємницької діяльності з метою отримання прибутку та є самостійним суб’єктом підприємницької діяльності і діє у відповідності з законодавчими актами України положеннями власного Статуту Установчого договору на засадах повного госпрозрахунку самоокупності та самофінансування самостійно встановлює напрямки своєї діяльності обсяг та структуру виробництва здійснює планування реалізує продукцію (товари роботи послуги). Підприємство зареєстровано Печерською районною державною адміністрацією м. Києва 15.07.96 №17513 та знаходиться за адресою: м. Київ-1 вул. Інститутська 1.

ТОВ "ТРІНІТІ" створено з метою задоволення суспільних потреб у його продукції, роботах та послугах, одержання прибутку, реалізації на основі одержаного прибутку соціальних та економічних інтересів учасників та членів трудового колективу товариства.

Напрямами діяльності ТОВ "ТРІНІТІ" є:

торговельна діяльність (у тому числі оптова дрібнооптова роздрібна комісійна та консигнаційна торгівля);

торгово-закупівельна та торгово-посередницька діяльність;

створення мережі підприємств торгівлі громадського харчування побутового обслуговування;

здійснення посередницьких комерційних дилерських та дистриб’юторських послуг виробничого та невиробничого характеру;

надання послуг у галузях маркетингу інжинірингу управління реклами підготовки (стажування) кадрів;

організація інформаційного обслуговування населення у тому числі з використанням різноманітних інформаційних носіїв включаючи аудіовізуальні засоби.

Розмір статутного фонду підприємства може змінюватися за згодою між учасниками у порядку передбаченому чинним законодавством та Установчим договором.

Прибуток ТОВ "ТРІНІТІ" утворюється з надходжень від господарської діяльності після покриття матеріальних та прирівняних до них витрат і витрат на оплату праці з балансового прибутку товариства сплачуються проценти по кредитам банків та по облігаціям а також вносяться передбачені законодавством України податки та інші платежі до бюджету.

Перехід до ринкових відносин для підприємств пов’язаний з можливістю господарської невизначеності та підвищеного ризику тому виникає необхідність проведення поточного і оперативного контролю показників фінансового стану. Показники платоспроможності і фінансової стабільності ТОВ "ТРІНІТІ" наведено у таблиці 2.1.

Таблиця 2.1 Показники платоспроможності і фінансової стабільності ТОВ "ТРІНІТІ"

|

№ п/п

|

Показники

|

Нормативне значення

|

2010 рік

|

2011 рік

|

Відхилення 2011 року до 2010 року

|

|

1.

|

Коефіцієнт покриття

|

> 1

|

1,5

|

1,55

|

+ 0,05

|

|

2.

|

Коефіцієнт швидкої ліквідності

|

0,6-0,8

|

0,3

|

,4

|

+ 0,3

|

|

3.

|

Коефіцієнт абсолютної ліквідності

|

> 0

збільшення

|

0,4

|

,5

|

+ 0,1

|

|

4.

|

Чистий оборотний капітал (тис. грн.)

|

> 0

збільшення

|

10452,0

|

11254,8

|

+ 802,8

|

Дані таблиці 2.1 свідчать що показники діяльності підприємства ТОВ "ТРІНІТІ" дещо нижчі від нормативів проте протягом досліджуваного періоду зберігаються позитивні тенденції в діяльності даного підприємства. Так коефіцієнт покриття загалом має позитивну динаміку. Якщо в 2010 році він становив 1,5, то вже в 2011 даний показник збільшився до 1,55. Стосовно коефіцієнта швидкої ліквідності слід відмітити що він також поступово зростає –в 2011 році збільшився на 0,3 порівняно з 2010 роком.

Показники ділової активності ТОВ "ТРІНІТІ" наведено у таблиці 2.2.

Таблиця 2.2 Аналіз ділової активності ТОВ "ТРІНІТІ"

|

№ п/п

|

Показники

|

2010 рік

|

11 рік

|

Відхилення 2011 року до 2010 року

|

|

1.

|

Коефіцієнт оборотності активів

|

1,9

|

,8

|

–,1

|

|

2.

|

Коефіцієнт оборотності кредиторської заборгованості

|

9,6

|

,4

|

–,2

|

|

3.

|

Коефіцієнт оборотності дебіторської заборгованості

|

0,2

|

,6

|

+ 0,4

|

|

4.

|

Строк погашення дебіторської заборгованості

|

5,6

|

,2

|

–,4

|

|

5.

|

Строк погашення кредиторської заборгованості

|

1,3

|

,6

|

–,7

|

|

6.

|

Коефіцієнт оборотності матеріальних запасів

|

4,3

|

,0

|

+ 1,7

|

|

7.

|

Коефіцієнт оборотності основних засобів (фондовіддача)

|

2,8

|

,9

|

–,9

|

|

8.

|

Коефіцієнт оборотності власного капіталу

|

2,2

|

,6

|

+ 0,4

|

2.2 Аналіз динаміки сплати та структури податкових платежів підприємства

Кожен працюючий якщо він пов’язаний трудовими відносинами з підприємствами організаціями фізичними особами що використовують працю найманих робітників –є платником податків.

Згідно Закону України "Про збір на обов’язкове державне пенсійне страхування" від 26 червня 1997 далі № 400/97-ВР платниками збору на обов’язкове пенсійне страхування є: всі суб’єкти підприємницької діяльності незалежно від форм власності бюджетні суспільні та інші установи й організації а також фізичні особи –що використовують працю найманих робітників; фізичні особи –суб’єкти підприємницької діяльності що не використовують працю найманих робітників; фізичні особи що працюють на умовах контракту (трудового договору).

Здійснимо аналіз відрахувань ТОВ "ТРІНІТІ" за 2008-2011 роки в спеціальні фонди тобто в Пенсійний фонд Фонд сприяння безробіття та Фонд соціального страхування.

Дані які характеризують зростання обсягів відрахувань в спеціальні фонди в загальному обсягу фонду оплати праці на ТОВ "ТРІНІТІ" представлені в таблиці 2.3.

Таблиця 2.9 Обсяг відрахувань в цільові фонди в загальному обсягу фонду оплати праці ТОВ "ТРІНІТІ" за 2008-2011 роки

|

Показники

|

2008 рік

|

2009 рік

|

2010 рік

|

2011 рік

|

|

ФОП, тис. грн.

|

96,7

|

,3

|

,4

|

160,0

|

|

Пенсійний фонд, тис. грн.

|

30,95

|

,80

|

,70

|

,19

|

|

Соціальне страхування по лікарняним, тис. грн.

|

2,80

|

,52

|

,87

|

,64

|

|

Соціальне страхування по безробіттю 2,1%, тис. грн.

|

2,03

|

,55

|

,80

|

,36

|

|

Соціальне страхування від нещасних випадків, тис. грн.

|

0,99

|

,24

|

,36

|

,63

|

Аналізуючи структуру відрахувань у спеціальні фонди зазначимо що велику частку в загальній сумі податкових платежів займає Пенсійний фонд найменшу –соціальне страхування на випадок безробіття. Це свідчить про те що держава дбає про інтереси своїх громадян але потрібно більш уваги приділяти також соціальному страхуванню як на випадок безробіття так і від нещасних випадків, що певною мірою дозволило би не тільки зменшити рівень безробіття на Україні а і застрахувати громадян від голодного існування.

Основними видами непрямих податків є: акцизи (специфічні та універсальні), фіскальні монополії та мита. Акцизний збір відноситься до категорії специфічних акцизів, тобто він стягується за ставками диференційованими за окремими групами товарів.

Іншим непрямим податком є мито. Мито –податки на імпортні експортні та транзитні товари. В Україні мито певний час використовувалось для запобігання вивезення товарів.

В таблиці 2.4 наведені дані щодо стану розрахунків ТОВ "ТРІНІТІ" з бюджетом за 2008-2011 роки.

Таблиця 2.4 Обсяг податкових платежів ТОВ "ТРІНІТІ" за 2008-2011р

|

Показники

|

2008 рік

|

2009 рік

|

2010 рік

|

2011 рік

|

|

Податок на прибуток

|

15,0

|

,6

|

,1

|

,0

|

|

Податок на додану вартість

|

42,2

|

,1

|

,2

|

,0

|

|

Мито

|

1,0

|

0,1

|

,0

|

,0

|

|

Акцизний збір

|

0,16

|

,3

|

,24

|

,84

|

|

Пенсійний фонд, тис. грн.

|

9,7

|

,1

|

,3

|

,0

|

|

Соціальне страхування по лікарняним, тис. грн.

|

31,0

|

,8

|

,7

|

,2

|

|

Соціальне страхування по безробіттю 2,1%, тис. грн.

|

3,0

|

,8

|

,2

|

,0

|

|

Соціальне страхування від нещасних випадків, тис. грн.

|

2,5

|

,2

|

,5

|

,2

|

|

Прибутковий податок з громадян, тис. грн.

|

1,0

|

1,2

|

,4

|

,6

|

|

Комунальний податок, тис. грн.

|

6,8

|

,8

|

,8

|

,8

|

|

Разом

|

,16

|

,61

|

,26

|

,84

|

Найбільш вагомим в структурі відрахувань до бюджету є податок на додану вартість але підприємство намагається зменшувати суму податкового зобов`язання за рахунок реалізації товарів звільнених від оподаткування ПДВ та товарів іноземного походження виготовлених з вітчизняної давальницької сировини.

Темпи зростання суми податку на прибуток значно перевищують темпи зростання загальної суми податкових відрахувань до бюджету на ТОВ "ТРІНІТІ". Взагалі кажучи це є негативним моментом в організації облікової політики на підприємстві перш за все в політиці організації податкових розрахунків. Збільшуючи суму податку на прибуток підприємство тим самим збільшує податковий тягар погіршує своє фінансове становище відчуває нестачу оборотного капіталу.

Прийнятим Законом України "Про оподаткування прибутку підприємств" запропоновано принципово новий підхід до визначення об’єкту оподаткування [16]. Замість прибутку який в даний час визначається як різниця між виручкою від реалізації продукції (робіт послуг) і сумою витрат, що включаються до собівартості реалізованої продукції, пропонується вважати прибуток підприємств визначений шляхом зменшення суми валового доходу звітного періоду на суму валових витрат платника податку а також на суму амортизаційних відрахувань.

Законом передбачається визначення валових витрат виробництва та обігу як суми будь-яких витрат платника у грошовій матеріальній або нематеріальних формах пов’язаних з придбанням (виготовленням) товарів (робіт послуг) для забезпечення власної господарської діяльності незалежно від періоду використання цих товарів (робіт послуг) у господарській діяльності такого платника податку.

Законом запроваджено нові норми амортизаційних відрахувань і новий порядок визначення амортизації який зокрема передбачає віднесення на зменшення бази оподаткування витрат на придбання виготовлення або поліпшення основних фондів шляхом нарахування амортизаційних відрахувань з моменту здійснення таких витрат а не з моменту введення основних фондів в експлуатацію як це було передбачено раніше діючим порядком.

Основні фонди розподілено на три групи. Норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на кінець звітного періоду в розрахунку на календарний рік.

Залежність величини оподаткованого прибутку на величину результативного показника –податку на прибуток –можна розрахувати використовуючи спосіб ланцюгових підстановок.

Нб = Пб  Сб (2.1)

Сб (2.1)

де Нб –податкове зобов’язання базового періоду;

Пб –оподаткований прибуток базисного періоду;

Сб –ставка податку на прибуток базисного періоду.

Зміна суми податку за рахунок першого чинника розраховується за формулою:

Нп = Пб  Сп (2.2)

Сп (2.2)

де Нп –податкове зобов’язання звітного періоду;

Сп –ставка податку на прибуток звітного періоду.

ТОВ "ТРІНІТІ" є платником податків на загальних засадах. Підприємство стабільно та своєчасно сплачує належні податкові платежі проте податкове навантаження на підприємство є значним.

2.3 Дослідження стану податкового менеджменту підприємства

ТОВ "ТРІНІТІ" має відділ планування контролю й обліку відрахувань у бюджет і позабюджетні фонди всіх рівнів (далі –відділ податків). Відповідно до положення про відділ задача податкового відділу полягає в здійсненні всього комплексу функцій податкового менеджменту починаючи з податкового планування розробки фінансових схем з погашення недоїмки в бюджет з одержання максимального економічного ефекту ведення податкового обліку представлення інтересів підприємства в податкових органах і закінчуючи формуванням бази даних з питань оподатковування контролем за правильністю визначення економічної бази податків і зборів бухгалтерією підприємства.

Чисельність співробітників відділу податків складає 5 чоловік: начальник відділу 2 економіста сектора економічних розрахунків і два бухгалтери сектору бухгалтерського обліку. Начальник і економісти відділів мають вищу економічну освіту бухгалтери –середню бухгалтерську освіту.[19]

У функції першого бухгалтера відділу податків входять: виконання бухгалтерських проводок по нарахуванню і перерахуванню податків від заробітної плати; складання і надання в позабюджетні фонди звітів у встановлений термін; складання і надання звіту про прибутковий податок з фізичних осіб; звірення по нарахуванню і сплаті податків що нараховуються з заробітної плати в позабюджетні фонди; підготовка зведень про видавану заробітну плату нарахування і перерахування прибуткового податку.

Другий бухгалтер здійснює поточний контроль за правильністю оформлення первинних документів на підставі яких виробляється заповнення податкових декларацій; виконує бухгалтерські проводки по нарахуванню сплаті податків; здійснює звірення оперативних даних по дебіторській і кредиторській заборгованості з головною бухгалтерією.

Обов’язки економістів відділу податків ТОВ "ТРІНІТІ" розподілені в такий спосіб:

перший економіст: розраховує планові відрахування в бюджет і позабюджетні фонди відповідно до запланованих обсягів виробництва реалізації продукції фонду оплати праці; робить облік податкових платежів; надає зведення керівному складу підприємства про заборгованості в бюджет і позабюджетні фонди всіх рівнів про нарахування і сплату податків; складає ліміти і календарі сплати податкових платежів;

другий економіст: враховує податкові платежі; звіряє з бухгалтерією підприємства дані кредиторської і дебіторської податкової заборгованості; надає зведення керівному складу підприємства про заборгованості в бюджет і позабюджетні фонди всіх рівнів про нарахування і сплату податків; складає ліміти і календарі сплати податкових платежів; підготовляє й оформляє з використанням ЕОМ усі необхідні документи договори веде переписку з контролюючими органами і контрагентами з питань оподатковування.

Функції начальника відділу планування контролю й обліку відрахувань у бюджет і позабюджетні фонди всіх рівнів відповідають функціям закріпленим за відділом як структурною одиницею. Крім того на підприємстві функціонує аналітичний відділ метою якого є реформування системи організації виробництва відповідно до сучасних принципів управління у тому числі й у сфері фінансового і податкового менеджменту.

Для цього в структурі аналітичного відділу ТОВ "ТРІНІТІ" передбачена позиція податкового юриста у функції якого входить розробка разом з податковим відділом схем оптимізації податкового портфеля консультування фахівців підприємства з актуальних питань податкового митного і цивільного законодавства представлення інтересів підприємства в податкових і судових органах аналіз господарських договорів підприємства на предмет відповідності положень закріплених у них діючому податковому законодавству контроль за правильністю визначення оподатковуваної бази службою бухгалтерії і відділом податків аудит разом з аудитором аналітичного відділу показників фінансово-господарської діяльності підприємства.

Податкове планування ТОВ "ТРІНІТІ" будується у залежності від тимчасових параметрів на трьохрівневій основі.

Перший рівень складає прогнозування розвитку підприємства в довгостроковій перспективі. У цих цілях на підприємстві розроблений п’ятирічний план розвитку. Фінансовий розділ плану включає і прогнозовані податкові платежі підприємства в залежності від розвитку можливих сценаріїв змін у зовнішньому середовищі підприємства.

Тактичне податкове планування знаходить своє відображення в процесі розробки річної програми і бюджету ТОВ "ТРІНІТІ". Планування податкових відрахувань у рамках розробки річної програми і бюджету відбувається двома способами. Відповідно до першого варіанту сектор планування планово-бюджетного відділу підприємства планує собівартість продукції й обсяг майбутньої реалізації. Сектор планування заробітної плати прогнозує річний фонд оплати праці в залежності від планованого обсягу виробництва і прогнозованої кількості середньосписочного складу працівників підприємства.

Заплановані дані далі передаються у відділ податків фахівці якого розраховують оподатковувані бази за кожним податком з урахуванням застосування пільг і відповідно до мережного графіка сплати податків розподіляють податкові платежі за часом сплати. Часовий графік податкових виплат включається в бюджет підприємства фахівцями планово-бюджетного відділу затверджується директором з економіки і фінансів і передається на виконання у фінансовий відділ.

На другому рівні планово-бюджетний відділ ТОВ "ТРІНІТІ" самостійно розраховує економічні показники у тому числі і податкові. Відділ податків лише корегує заплановані податкові дані з урахуванням пільгового порядку оподатковування. Даний спосіб податкового планування застосовується головним чином при коригуванні річної програми і бюджету підприємства протягом року в силу зміни умов господарювання які значно впливають на заплановані показники.

На третьому рівні відбувається оперативне планування податкових виплат і вирахування авансових платежів найближчого звітного періоду.

У двадцятих числах місяця звітного періоду планово-бюджетний відділ ТОВ "ТРІНІТІ" надає у відділ податків інформацію відносно прогнозу планованої реалізації в даному звітному періоді. Виходячи з цієї інформації відділ податків робить нарахування податків і складає графік їх сплати в бюджет причому якщо сума податку велика і підприємство не зможе здійснити відразу одноразовий платіж цього податку (наприклад ПДВ) то відділ податків розбиває загальну суму податку на кілька авансових платежів.

Порядок і графік сплати прибуткового і соціального податків розраховуються виходячи з терміну виплати заробітної плати на підприємстві інформація про яку запитується відділом податків у фінансового відділу. Остаточний графік сплати податків передається відділом податків у сектор по роботі з банками фінансового відділу що займається прогнозуванням грошових потоків на найближчий звітний період.

Перед безпосереднім виконанням обов’язку по сплаті податків відділ податків на підставі оборотного балансу бухгалтерського обліку з урахуванням податкових показників відбитих у бухгалтерській звітності остаточно обчислює податкові платежі до сплати і передає ці дані у фінансовий відділ для виконання. Крім того в останню декаду звітного періоду здійснюється у випадку наявності вільних засобів сплата реструктуризованої податкової заборгованості за графіком розробленим відділом податків разом з податковим органом.

Контроль за правильністю вирахування податкових платежів здійснюється планово-бюджетною службою ТОВ "ТРІНІТІ" в частині відповідності фактично сплачених податків запланованим показникам у бюджеті фінансовим відділом щодо тотожності зарезервованих для сплати податків фінансовим ресурсам і представленим для виконання податковим відділом даних службою внутрішнього аудита в частині кореспонденції даних податкового і бухгалтерського обліку. Загальний контроль за правильністю розрахунків і сплати податків здійснює директор з економіки і фінансів.

З метою оптимізації зв’язків із приводу управління податковими платежами менеджерами ТОВ "ТРІНІТІ" розроблена карта взаємин підрозділів підприємства з відділом планування контролю й обліку відрахувань у бюджет і позабюджетні фонди всіх рівнів.

Відділ податків вправі запитувати й одержувати від структурних підрозділів матеріали зведення і довідки необхідні для планування обліку і розрахунку податкових платежів. У свою чергу відділ податків надає наступну документацію:

у фінансовий відділ: дані про нарахування і сплату податків; про погашення податкової заборгованості в грошовій формі; про плановані платежі; розрахунки сплати фактичних платежів; дані про продукцію зараховану в рахунок сплати податкової заборгованості але не відвантажену;

керівництву підприємства: звіт про виконання поточних завдань керівництва;

у юридичний відділ: документи по організаціям що мають прострочену заборгованість для оформлення примусового стягнення через арбітражний суд; документи запитувані судовими органами відповідно до діючого законодавства.

При плануванні оптимізаційних заходів схеми застосування способів оптимізації податкового портфеля ТОВ "ТРІНІТІ" проводиться обов’язкове узгодження з юридичною службою підприємства. Крім того бухгалтери відділу податків і співробітники головної бухгалтерії щомісяця роблять звірення даних по рахунках бухгалтерського обліку.

При плануванні податкових платежів на підприємстві застосовують широкий комплекс заходів щодо оптимізації податкового портфеля. Зокрема використовуються:

- метод поділу відносин; метод відстрочки податкового платежу; метод прямого скорочення об’єкта оподатковування –методи розробляються відділом податків разом з юридичною службою під загальним керівництвом директора з економіки і фінансів;

- метод делегування податкової відповідальності підприємству-сателітові –у даному випадку укладають агентські угоди з аффілірованими особами яким сплачуються за послуги комісійні;

- метод прийняття облікової політики з максимальним використанням наданих можливостей для зниження розміру податкових платежів;

- метод застосування законодавчо встановлених пільг і преференцій для різних галузей народного господарства і груп платників податків –застосовуються відділом податків разом з бухгалтерією аналітичним відділом і службою внутрішнього аудиту.

У процесі податкового планування ТОВ "ТРІНІТІ" використовується допомога сторонніх консультантів у якості яких виступають співробітники аудиторських фірм м. Києва. Основні питання консультування: правильність розрахунку податкових платежів; адекватність застосування податкових пільг при розрахунку податкових декларацій; думка аудиторів з питань оподаткування які мають неоднозначне тлумачення. Фахівці відділу податків щорічно відвідують семінари і курси підвищення кваліфікації.

Висновки до розділу 2.

Товариство з обмеженою відповідальністю "ТРІНІТІ" (надалі –ТОВ "ТРІНІТІ") є юридичною особою яке створено на засадах угоди між фізичними особами –громадянами України –шляхом об’єднання їх майна та підприємницької діяльності з метою отримання прибутку.

Напрямами діяльності ТОВ "ТРІНІТІ" є:

- торговельна діяльність (у тому числі оптова дрібнооптова роздрібна комісійна та консигнаційна торгівля);

- торгово-закупівельна та торгово-посередницька діяльність;

- створення мережі підприємств торгівлі громадського харчування побутового обслуговування;

- здійснення посередницьких комерційних дилерських та дистриб’юторських послуг виробничого та невиробничого характеру;

- надання послуг у галузях маркетингу інжинірингу управління реклами підготовки (стажування) кадрів;

- організація інформаційного обслуговування населення у тому числі з використанням різноманітних інформаційних носіїв включаючи аудіовізуальні засоби.

ТОВ "ТРІНІТІ" має відділ планування контролю й обліку відрахувань у бюджет і позабюджетні фонди всіх рівнів (далі –відділ податків). Відповідно до положення про відділ задача податкового відділу полягає в здійсненні всього комплексу функцій податкового менеджменту.

Чисельність співробітників відділу податків складає 5 чоловік: начальник відділу 2 економіста сектора економічних розрахунків і два бухгалтери сектору бухгалтерського обліку. Начальник і економісти відділів мають вищу економічну освіту бухгалтери –середню бухгалтерську освіту.

Податкове планування ТОВ "ТРІНІТІ" будується у залежності від тимчасових параметрів на трьохрівневій основі.

У процесі податкового планування ТОВ "ТРІНІТІ" використовується допомога сторонніх консультантів у якості яких виступають співробітники аудиторських фірм м. Києва.

РОЗДІЛ 3. ОСНОВНІ НАПРЯМКИ УДОСКОНАЛЕННЯ ПОДАТКОВОЇ ПОЛІТИКИ ТОВ "ТРІНІТІ"

3.1 Розробка заходів щодо оптимізації податкової політики підприємства

Своєчасна сплата податків до бюджету посідає важливе місце в системі податкового менеджменту ТОВ "ТРІНІТІ". Оптимізація оподатковування ТОВ "ТРІНІТІ" повинна включати: мінімізацію податкових виплат (у довгостроковому і короткостроковому періоді при будь-якому загальному товарообігу) і недопущення штрафних санкцій з боку фіскальних органів що досягається правильністю нарахування і своєчасністю сплати податків.

На підставі проведеного дослідження запропонуємо деякі методи розробки податкової політики, які підвищать її ефективність у рамках діяльності ТОВ "ТРІНІТІ".

Доцільним для використання ТОВ "ТРІНІТІ" є перенесення бази оподаткування яке передбачає наявність двох і більше підприємств одне з яких має з певних податків менші ставки ніж інші або нульові ставки. Між цими підприємствами фінансово-господарські відносини організуються таким чином. щоб база оподаткування зменшилася у підприємства з більшими ставками оподаткування. Варіантами перенесення бази оподаткування є:

- реєстрація підприємства в спеціальних (вільних) економічних зонах;

- реєстрація підприємства за участю громадської організації інвалідів;

- реєстрація неприбуткової організації;

- реєстрація підприємства –платника єдиного податку;

- реєстрація підприємства в офшорній зоні.

Використання методу заміни відносин може вплинути на ефективність податкової політики ТОВ "ТРІНІТІ". Певна господарська операція може бути виконана кількома шляхами. Підприємство має право самостійно вибирати будь-який з можливих варіантів беручи до уваги ефективність операції як із суто економічної точки зору так і оподаткування. На цьому ґрунтується метод заміни відносин: операцію що передбачає надмірне оподаткування замінюють на операцію яка дозволяє досягти тієї ж чи максимально близької мети й при цьому застосувати пільговий порядок оподаткування.

Метод поділу відносин ґрунтується на методі заміни. Тільки у цьому випадку замінюється не вся господарська операція а лише її частина. Метод поділу доцільно застосовувати коли повна заміна не дозволяє досягти результату близького до мети первісної операції ТОВ "ТРІНІТІ". Наприклад поділ договору підряду з фізичною особою на договір підряду на виконання робіт і договір купівлі-продажу матеріалів.

Метод відстрочення податкового платежу дозволить менеджерам ТОВ "ТРІНІТІ" регулювати сплату податків враховуючи терміни їх сплати. Адже слід враховувати що термін сплати більшості податків тісно пов’язаний з моментом виникнення об’єкта оподаткування (виникнення валового доходу податкових зобов’язань) і календарним періодом (місяць квартал рік).

Мінімізацію податків ТОВ "ТРІНІТІ" шляхом приховування бази оподаткування розглядати немає сенсу оскільки вона суперечить як законодавству так і принципам податкового планування.

Заходи по удосконаленню механізму сплати податкових платежів ТОВ "ТРІНІТІ" доцільно розглядати за двома напрямками а саме: зниження обсягів податків; зміна механізму і строків сплати податків.

Розглянемо перший напрямок. Оптимізація податків (зборів) і платежів в остаточному підсумку дозволяє збільшити доходи підприємства.

Основною ланкою мінімізації податкових платежів ТОВ "ТРІНІТІ" є ефективна податкова політика яка повинна передбачати:

- оптимізацію господарсько-фінансової діяльності підприємства за рахунок мінімізації податкових платежів у бюджет;

- використання податкових пільг;

- використання особливостей груп регіональних утворень з різними системами оподатковування;

- використання системи планування на майбутні періоди податкових платежів і надходжень;

- оптимальний вибір елементів впливу на різні бази оподатковування.

Оптимізація господарсько-фінансової діяльності ТОВ "ТРІНІТІ" за рахунок мінімізації податкових платежів у бюджет може бути досягнута шляхом порівняння різних варіантів застосування ставок й об’єктів оподаткування.

ТОВ "ТРІНІТІ" може самостійно регулювати об’єкти оподаткування наприклад щоб зменшити суму податків (зборів) доцільно зменшувати суму нарахованого фонду оплати праці. Оптимізація оподаткування підприємства ТОВ "ТРІНІТІ" припускає виявлення можливостей використання пільгового оподатковування. У практиці оподатковування застосовується кілька форм пільгового оподаткування підприємницької діяльності. До них відносяться: зменшення ставок податку звільнення від сплати податку звуження бази оподатковування. Характер податкових пільг різний. Значна їх частина призначена для соціального захисту. При вмілому використанні пільгового оподатковування ТОВ "ТРІНІТІ" отримає можливість побудувати оптимальну податкову політику. Запропонувати спрощену систему оподаткування для ТОВ "ТРІНІТІ" неможливо однак є можливість виокремити продаж декількох груп товарів в окремі дочірні підприємства. Пропонується виділити такі групи товарів окремо:

- перша група –реалізація солодощів та інших кондитерських товарів;

- друга група –реалізація парфумерії засобів особистої гігієни;

- третя група –реалізація інших товарів.

Тоді ТОВ "ТРІНІТІ" відповідно матиме додатково два підприємства в середньому по 8 осіб працюючих. Лишається дослідити яку вибрати ставку оподаткування –% чи 10%. Проведене дослідження по двом підприємствам наведене в таблиці 3.1.

Таблиця 3.1 Порівняння альтернативних систем оплати податків і обов’язкових платежів для ТОВ "ТРІНІТІ" на 2 квартал 2011 року

|

Види податкових платежів

|

Єдиний податок за ставкою 6% + ПДВ

|

Єдиний податок за ставкою 10%

|

|

1. Податок на додану вартість

|

,243

|

,000

|

|

2. Збір на обов’язкове пенсійне страхування

|

,101

|

,101

|

|

3. Збір на обов’язкове соціальне страхування від нещасного випадку на виробництві

|

,142

|

,142

|

|

4. Податок на прибуток

|

,000

|

,000

|

|

5. 6% з обороту

|

,869

|

,000

|

|

6. 10% з обороту

|

,000

|

,115

|

|

Загальний обсяг податкових платежів

|

,355

|

,358

|

Згідно з одержаною інформацією бачимо що краще працювати на єдиному податку за ставкою 6% + ПДВ а сума податку складе 26 355 тис. грн. Оскільки обсяг діяльності підприємства більше 300 тис. грн. обираємо 6% + ПДВ відповідно до вимог чинного законодавства.

Розрахуємо нові податкові платежі в консолідованому вигляді (таблиця 3.2).

Таблиця 3.2 Консолідована сума податків для ТОВ "ТРІНІТІ" на 2 квартал 2011 року

|

Види податкових платежів

|

Єдиний податок за ставкою 6% + ПДВ

|

Сума податків для головного підприємства

|

Загальна сума податків

|

|

1. Податок на додану вартість

|

,243

|

,483

|

,73

|

|

2. Збір на обов’язкове пенсійне страхування

|

,101

|

,706

|

,807

|

|

3. Збір на обов’язкове соціальне страхування випадок безробіття

|

|

,769

|

,769

|

|

4. Збір на обов’язкове соціальне страхування у зв’язку з тимчасовою втратою працездатності

|

|

,206

|

,206

|

|

5. Збір на обов’язкове соціальне страхування від нещасного випадку на виробництві

|

,142

|

,995

|

1,137

|

|

6. Комунальний податок

|

|

,306

|

,306

|

|

7. Податок на прибуток

|

|

,646

|

,646

|

|

8. 6% з обороту

|

,689

|

|

13,689

|

|

Загальний обсяг податкових платежів

|

,175

|

,111

|

,29

|

Таким чином запропонована система забезпечить економію податку на:

460,56 –,69 –,29 = 14,58 (тис. грн.).

Іншим засобом зменшення податку є влаштування на роботу інвалідів що забезпечить економію на виплатах в пенсійний фонд на 32,3 –= 28,3 відсотка.

Сума економії складе:

28,3  5

5  142,13 / (100

142,13 / (100 72) = 2,79 (тис. грн.).

72) = 2,79 (тис. грн.).

Загальна сума економії складе:

2,79 + 14,58 = 17,37 (тис. грн.).

Сума податків у 2 кварталі 2011 року складе:

277,29 –,79 = 274 5 (тис. грн.).

3.2 Пріоритетні шляхи вдосконалення організаційної структури податкового планування.

Правильний вибір організаційної структури податкового планування організація документообігу між її елементами створять передумови для ефективної роботи підрозділів податкового планування ТОВ "ТРІНІТІ". Необхідно укомплектувати ці служби кваліфікованими фахівцями правильно розподілити між ними обов’язки наділити їх необхідними правами створити прийнятні умови для роботи.

На підставі результатів проведеного дослідження доцільно запропонувати наступні посадові інструкції спеціалістів з податкового планування ТОВ "ТРІНІТІ".

1. Начальник відділу податкового планування (керівник податкової групи).

Здійснює керівництво роботою з податкового планування ТОВ "ТРІНІТІ" спрямованою на організацію раціональної господарської діяльності. Керує складанням середньострокових і довгострокових комплексних податкових планів підприємства погоджує всі їх розділи. Стежить за змінами і доповненнями в нормативних правових документах.

Вимоги до кваліфікації: вища професійна (економічна) освіта і стаж фінансово-економічної роботи у тому числі на керівних посадах не менш 5 років.

. Бухгалтер який бере участь у роботі податкової групи.

Виконує роботи по здійсненню податкового обліку на підприємстві аналізі і контроль за станом і результатами господарської діяльності з метою оподатковування. Складає в податковій частині звітні калькуляції собівартості виконуваних робіт послуг. Забезпечує керівників кредиторів інвесторів аудиторів і інших користувачів бухгалтерської і податкової звітності порівнянною і достовірною податковою інформацією. Складає у встановлений термін податкову звітність підприємства для надання в податкові органи. Виконує роботи з формування ведення і збереження бази даних про господарські операції і фінансові результати діяльності підприємства. Вносить зміни в довідкову і нормативну інформацію використовувану при обробці даних.

Вимоги до кваліфікації: вища професійна (економічна) освіта і стаж роботи на посаді бухгалтера не менш 3-х років.

. Економіст з податкового планування.

Здійснює роботу з податкового планування на підприємстві спрямовану на організацію раціональної господарської діяльності. Готує вихідні дані для складання проектів перспективних і річних податкових планів розробляє враховуючи прогнозні та маркетингові дані. Складає кошторисну калькуляцію товарної продукції розробляє проекти оптових і роздрібних цін на продукцію тарифи на роботи (послуги) з урахуванням податкової політики.

Вимоги до кваліфікації. Економіст з податкового планування I категорії: вища професійна (економічна) освіта і стаж роботи на посаді економіста з податкового планування II категорії не менш 3-х років.

Економіст по податковому плануванню II категорії: вища професійна (економічна) освіта і стаж роботи на посаді економіста з планування не менш 3-х років.

Економіст з податкового планування: вища професійна (економічна) освіта без пред’явлення вимог до стажу роботи або середня професійна освіта і стаж роботи на посаді техніка з планування I категорії не менш 3-х років або на інших посадах що заміщаються фахівцями із середньою професійною освітою не менш 5-и років.

. Економіст з фінансової роботи який бере участь у роботі податкової групи

Виконує роботу з здійсненню фінансової діяльності підприємства спрямованої на забезпечення фінансовими ресурсами завдань податкового плану формування і розподіл доходів і нагромаджень підприємства і їхнє використання по зобов’язаннях перед державним бюджетом податковими органами. Визначає розміри доходів і витрат надходжень і відрахувань засобів взаємини підприємства з бюджетом податковими органами банками складає баланси доходів і витрат. Забезпечує оперативне виконання розрахункових і платіжних податкових зобов’язань своєчасне відображення змін що відбуваються у платоспроможності підприємства відслідковує стан власних засобів.

Вимоги до кваліфікації. Економіст з фінансової роботи I категорії: вища професійна (економічна) освіта і стаж роботи на посаді економіста з фінансової роботи II категорії не менш 3-х років.

Економіст з фінансової роботи II категорії: вища професійна (економічна) освіта і стаж роботи на посаді економіста з фінансової роботи не менш 3-х років.

Економіст з фінансової роботи: вища професійна (економічна) освіта без пред’явлення вимог до стажу роботи або середня професійна освіта і стаж роботи на посаді техніка I категорії не менш 3-х років.

. Податковий юрист.

Розробляє або бере участь у розробці документів податково-правового характеру. Здійснює методичне керівництво податково-правовою роботою на підприємстві надає правову допомогу структурним підрозділам у підготовці й оформленні різного роду податкових документів. Бере участь у роботі з укладання господарських договорів проведенні їх податково-правової експертизи. Проводить вивчення аналіз і узагальнення результатів розгляду судових і арбітражних справ у сфері оподатковування практики укладання і виконання господарських договорів з метою розробки пропозицій про усунення виявлених недоліків і поліпшенні господарсько-фінансової діяльності підприємства за допомогою оптимізації.

Вимоги до кваліфікації: вища професійна (юридична) освіта без пред’явлення вимог до стажу роботи.

. Бухгалтер-ревізор (аудитор) який контролює роботу з виконання заходів щодо оптимізації податкових платежів.

Здійснює відповідно до діючих положень і інструкцій планові документальні ревізії господарсько-фінансової діяльності підприємств по веденню податкового обліку. Дає оперативні вказівки керівникам підрозділів які беруть участь у податковому плануванні про усунення виявлених порушень і недоліків про проведення контрольних перевірок виконаних робіт.

З метою раціоналізації розподілу задач прав і відповідальності між різними структурними ланками ТОВ "ТРІНІТІ" при виконанні функцій податкового планування може стати корисною лінійна карта розподілу обов’язків (матричний метод). Матриця показує хто й у якому ступені бере участь у підготовці рішення і роботі з його виконання. Вона відбиває обсяг і характер повноважень реалізованих кожною посадовою особою при спільній участі в реалізації функцій податкового планування коли області повноважень і відповідальності двох або декількох осіб перетинаються. Матриця уточнює повноваження при розподілі між ними загальної роботи. Оволодіння цим методом повинне сприяти більш якісному рішенню питань розподілу задач прав і відповідальності в системі планування податкових платежів ТОВ "ТРІНІТІ". Матричний метод розподілу задач прав і відповідальності являє собою таблицю у верхній частині якої (найменування стовпців) наданий перелік структурних підрозділів і посад що виконують ті або інші функції податкового планування а в лівій частині (найменування рядків) –перелік задач і функцій згрупованих відповідно до основних елементів податкового планування.

Матричний метод розподілу задач прав і відповідальності має наступні переваги:

- процес складання матриці передбачає ліквідацію перехрещування і паралелізму при функціонуванні системи податкового планування;

- досягається наочність процедур підготовки прийняття і реалізації рішень в області податкового планування;

- виявлення елементів системи податкового планування які стосуються з недовантаженням або перевантаженням;

- простота реалізації даного методу;

- персональне і колегіальне визнання отриманого розподілу задач прав і відповідальності в системі податкового планування при затвердженні результатів застосування даного методу;

- легкість складання положень і посадових інструкцій за отриманими результатами.

Крім створення адекватної сьогоднішній економічній реаліям структури податкового планування визначення повноважень і вимог до учасників процесу планування податкових платежів для успішної постановки діяльності з планування податків ТОВ "ТРІНІТІ" необхідна наявність фінансових матеріально-технічних і інтелектуальних ресурсів які формуються при складанні щорічного податкового плану.

Заключним етапом постановки податкового планування ТОВ "ТРІНІТІ" повинна стати організація роботи з формування ведення і збереження бази даних планово-економічної інформації внесення змін у довідкову і нормативну інформацію яка використовується в ході обробки податкових даних.

До складу такої роботи входять по-перше збір і обробка практичного досвіду по впровадженню тих або інших заходів щодо податкової оптимізації формування банку статей і наукових праць із заданої тематики; по-друге аналіз за допомогою засобів обчислювальної техніки основних індикаторів податкового планування і прийняття на основі цього аналізу рішень щодо форм і методів реформування системи планування податкових відрахувань; по-третє обробка статистичної податкової інформації з використанням прикладних програмних продуктів а саме: Microsoft Excel Microsoft Access FoxPro.

Крім того для автоматизації процесу бюджетування можуть використовуватися пакети програм бізнес-планування: MS Project 2000 Expert Project 5 QuickTax HeadStart 2000 Small Business Tax Organizer TimeLine 5.0 та інші. А також автоматизовані системи ведення бізнес-процесу: 1С-Рарус Галактика БЕСТ RAP3 Scala та інші системи.

Висновки до розділу 3.

Оптимізація оподатковування ТОВ "ТРІНІТІ" повинна включати: мінімізацію податкових виплат і недопущення штрафних санкцій з боку фіскальних органів що досягається правильністю нарахування і своєчасністю сплати податків.

Методи розробки податкової політики, які підвищать її ефективність у рамках діяльності ТОВ "ТРІНІТІ":

- Метод заміни відносин;

- Метод поділу відносин;

- Метод відстрочення;

Запропоновані посадові інструкції спеціалістів з податкового планування ТОВ "ТРІНІТІ":

- Начальник відділу податкового планування

- Бухгалтер який бере участь у роботі податкової групи.

- Економіст з податкового планування

- Економіст з фінансової роботи який бере участь у роботі податкової групи

- Податковий юрист.

- Бухгалтер-ревізор, який контролює роботу з виконання заходів щодо оптимізації податкових платежів.

Податковий план підприємства повинний мати наступні розділи:

- календар платника податків за кожним податком;

- перелік заходів щодо оптимізації податкових потоків тимчасові параметри реалізації оптимізаційних заходів відповідальні виконавці ресурси й інструментарій необхідні для реалізації зазначених заходів;

- графік податкових виплат з урахуванням застосування заходів щодо оптимізації податкового портфеля і податкових пільг за конкретними податками;

- графік підвищення кваліфікації фахівців податкової сфери;

ВИСНОВКИ

Проведене дослідження теоретичних основ розробки податкової політики підприємства показало що методологічно розробка податкової політики підприємства починається з визначення стратегічних цілей в області оподатковування. Далі відповідно до поставлених стратегічних установок генеруються показники які дозволяють судити про досяжність і успішність обраних стратегічних нормативів.

Виходячи з цільових параметрів будується організаційна структура процесу податкового планування. Найбільш прийнятною для реалізації стратегічних цілей податкового планування як показало дослідження є проектна структура управління податковими потоками оскільки вона дозволяє поєднати елементи лінійно-функціональної організаційної структури у рамках якої відбувається на практиці процес бюджетування і індивідуальний підхід при оптимізації податкового портфеля. Це в свою чергу вимагає застосування знань і навичок фахівців різного профілю починаючи з працівників фінансової бухгалтерської економічної юридичної служб і закінчуючи маркетологами й аудиторами.

Успішність податкового менеджменту залежить від наявності налагодженого раціонально організованого документообігу а також чіткого визначення посадових обов’язків фахівців зайнятих у процесі розробки податкової політики підприємства. Останньому слід приділяти значну увагу оскільки конкретизація трудового статусу працівників –неодмінна умова успіху організації діяльності підприємства.

Узагальнення наукових підходів до процесу розробки податкової політики підприємства дає підстави стверджувати що процес розробки податкової політики підприємства складається з чотирьох взаємозалежних етапів: знання податків; дотримання податкових законів; представлення в податкових установах; податкова оптимізація.

Процесу розробки податкової політики підприємства властива наступна структура:

аналіз господарської діяльності;

визначення основних податкових проблем;

розробка і планування податкових схем;

підготовка і реалізація податкових схем;

включення результатів у звітність і очікування реакції контрольних органів.