Анализ выручки от реализации на предприятии ОАО Триолок

Содержание

Введение 2

- Глава. Теоретические основы формирования и распределения

выручки от реализации продукции -------------------------------------------4

1.1 Понятие выручки от реализации продукции ------------------------------------4

.2 Планирование и распределение выручки от реализации продукции -------5

.3 Факторы роста выручки от реализации продукции---------------------------- 9

.Глава . Анализ выручки от реализации на предприятии

ОАО "Триолок"--------------------------------------------------------------------------- 11

2.1 Характеристика ОАО "Триолок" --------------------------------------------------11

2.2 Анализ доходов ОАО "Триолок" --------------------------------------------------13

.Глава. Направления оптимизации доходов на примере ОАО "Триолок" ---19

.1 Меры увеличения доходов организации ----------------------------------------19

.2 Прогнозирование доходов ОАО "Триолок" ------------------------------------22

Заключение---------------------------------------------------------------------------------26

Список литературы -----------------------------------------------------------------------28

Введение

Одним из основных экономических показателей хозяйственной деятельности торгового предприятия является товарооборот —процесс обмена товаров на деньги. Владелец товара —торговое предприятие —за деньги продает товар в собственность другому юридическому или физическому лицу. Товарооборот характеризует процесс движения товаров посредством актов купли-продажи. Как экономическая категория товарооборот характеризуется наличием одновременно двух признаков:

- товара как объекта продажи;

- продажи как формы движения товара от производителя к потребителю.

Товарооборот торгового предприятия можно рассматривать:

- во-первых, как результат деятельности предприятия торговли, его экономический эффект;

- во-вторых (в социально-экономическом аспекте), как показатель товарного снабжения населения, один из показателей уровня жизни.

В торговом предприятии товарооборот выражается в объеме денежной выручки за проданные товары —по его размеру можно судить о значимости данного предприятия на потребительском рынке.

Под розничным товарооборотом понимают передачу товаров конечным потребителям. На этом процесс обращения товара завершается —он поступает в сферу потребления.

Как экономический показатель розничный товарооборот отражает объем товарной массы (в денежном выражении), переходящей в сферу личного потребления, и характеризует, с одной стороны, денежную выручку торговли, с другой —сумму расходов населения на покупку товаров. Динамика розничного товарооборота отражает пропорции между производством и потреблением, потребности предприятий в материальных и трудовых ресурсах, развитие торговой сети.

Согласно Инструкции Госкомстата Российской Федерации розничным товарооборотом является продажа товаров населению; кроме того, в розничный товарооборот включается продажа товаров организациям, учреждениям и предприятиям для обслуживаемых ими контингентов населения.

Розничный товарооборот как статистический показатель отражает объем продажи товаров населению через все каналы реализации: в официально учтенных предприятиях, на вещевых, смешанных и продуктовых рынках.

Торговля является одной из важнейших отраслей народного хозяйства страны. Функции торговли весьма многогранны, обширны и дифференцированы. Торговля призвана решать исключительно важные задачи, информационные содержательные и методологические особенности которых проявляются на фоне общего механизма расширенного воспроизводства. Это механизм включает стадии производства материальных благ, распределения, обмена и их потребления. Все три стадии взаимосвязаны и взаимообусловлены.

Одним из наиболее ответственных и сложных участков информационного обеспечения в управлении торговым предприятием является планирование выручки от продаж, в связи, с чем его совершенствование приобретает особую актуальность и значимость.

Целью исследования является исследование теоретических и практических вопросов планирования, распределения и анализа выручки торговой организации.

Для достижения указанной цели исследования были поставлены следующие основные задачи:

- определить экономическую сущность и характеристику выручки от продаж;

- дать организационно-правовую характеристику ОАО "Триолок";

- провести анализ структуры товарных операций ОАО " Триолок ", факторный анализ товарооборота;

- дать оценку платежеспособности предприятия ОАО " Триолок ".

В качестве объекта исследования в работе выступает предприятие ОАО " Триолок ".

Глава 1. Теоретические основы формирования и распределения выручки от реализации продукции

.1 Цель выручки от реализации продукции

Первоначально, при создании хозяйствующих субъектов, источником приобретения производственных фондов, нематериальных активов, оборотных средств является уставной капитал. За счет его средств создаются необходимые условия для осуществления предпринимательской деятельности. Затем в процессе производства продукции (выполнения работ, оказания услуг) создается новая стоимость, которая определяется ценой реализованной продукции (работ, услуг). Результатом ее реализации является выручка от реализации продукции (работ, услуг), которая поступает на расчетный счет предприятия.

Выручка от реализации продукции (работ, услуг) является основным источником возмещения затраченных на производство продукции (работ, услуг) средств, формирования централизованных и децентрализованных фондов денежных средств. Ее своевременное поступление обеспечивает непрерывность кругооборота средств, бесперебойность производственного процесса. Несвоевременное поступление выручки влечет простои в производстве, снижение прибыли, нарушение договорных обязательств, штрафные санкции.

Использование выручки характеризует начальную стадию распределительных процессов. Из полученной выручки хозяйствующий субъект возмещает материальные затраты на сырье, материалы, топливо, электроэнергию и другие предметы труда.

Выручка от реализации продукции способствует возможности покупателю с минимальной затратой сил и времени приобретать нужные ему товары (услуги) путем выбора из имеющегося ассортимента, недалеко от мест проживания или работы, в удобных для потребления количествах.

Выручка от реализации продукции –это количественный показатель, характеризующий объем продаж, он выражает экономические отношения, возникающие на заключительной стадии движения товаров из сферы обращения в личное потребление путем их обмена на денежные доходы. Продукты, произведенные для реализации, и денежные доходы служат основой выручки.

С точки зрения системного подхода, выручку необходимо рассматривать в трех аспектах: как фактору, способствующему системе отношений общественного производства; как систему отношений обмена денежных доходов населения, на товары народного потребления; как систему обратной связи с производством.

Задачи анализа выполнения плана по реализации состоят в следующем:

- установление обоснованности показателя бизнес-плана по реализации продукции;

- определение степени выполнения плана по объему ассортименту реализованной продукции;

- расчет влияния отдельных факторов на величину отклонения фактического объема реализации от планового;

- выявление резервов дальнейшего увеличения реализации и путей мобилизации, т.е. использования этих резервов.

Рассмотрим порядок анализа в соответствии с этими задачами.

При проверке обоснованности плана по реализации устанавливают, соответствует ли он плановому выпуску товарной продукции и планируемому изменению остатков нереализованной продукции в течение года.

Затем анализируется степень выполнения плана по реализации.

В целях обеспечения сравнимости данных необходимо, чтобы плановая и фактическая информация об объеме реализации была выражена в одинаковой оценке. Для этого следует использовать оптовые цены, принятые в плане. Следовательно, для оценки степени выполнения плана по реализации надо сравнить фактическую реализацию в плановых ценах и плановую реализацию в тех же ценах.

В настоящее время основное значение придается реализации по договорам поставок –важнейшему экономическому показателю, определяющему эффективность, целесообразность хозяйственной деятельности предприятия.

Оценка степени точности выполнения договорных обязательств осуществляется так:

Степень выполнения договорных обязательств –это денежная сумма по условиям договора –Недопоставка (или штрафные санкции), деленная на денежную сумму по условиям договора.

В случае неполноты и несвоевременности поставок, т.е. любого отступления от условий договора по вине поставщика сумма недопоставки и штрафных санкций приобретает ненулевое значение, а величина рассматриваемой дроби –значение меньше единицы, т.е. свидетельствует о нарушении условий договора. Если же договорная дисциплина в точности соблюдена, величина этой дроби равняется единице.

После определения степени выполнения плана по реализации нужно исчислить влияние отдельных факторов на величину перевыполнения или невыполнения плана по реализации.

На степень выполнения плана по реализации оказывают влияние два основных фактора: 1) выполнение плана выпуска товарной продукции по общему объему ассортименту и качеству;

2) изменение остатков нереализованной продукции в отчетном году.

1.2 Планирование и распределение выручки от реализации продукции

Механизм экономического обоснования объема и структуры выручки включает: определение приоритетных целей, обеспечение взаимосвязи между показателями, учет факторов и конъюнктуры развития рынка) эффективности коммерческой работы, действующих законов.

Планирование предполагает определение перспективных целей, анализ способов их реализации и ресурсного обеспечения. Основными стадиями целевого планирования являются:

- поиск целей;

- придание цели количественной определенности; анализ и упорядочение цели; проверка цели на реализуемость; принятие решения; осуществление целей; проверка и уточнение целей.

Масштабы планирования зависят от объекта планирования, организационного построения фирм, их характеристик, составных элементов и временного фактора.

Долгосрочное планирование в основном характерно для крупных фирм (предприятий) и насыщенного рынка.

Текущее оперативное планирование осуществляется на различных предприятиях.

Процесс внутрифирменного планирования . Его роль в условиях кризисного состояния экономики значительно выросла. Тщательная и детальная проработка поведения предприятия на рынке в краткосрочном периоде –основа успеха.

В условиях еще достаточно высокого уровня монополизма и отсутствия (или слабой) конкуренции в торговле, т. е. в условиях перехода к рынку, плановые решения принимаются в следующем порядке: идея, закладываемая в планы, пока еще во многих случаях задается высшими органами отраслевого и административного управления. Затем следуют: формулировка целей; выработка стратегии или нахождение путей достижения целей; выбор средств.

Стратегическое планирование в западных фирмах основано на предприимчивости большинства, т. е. на разработке самых разнообразных проектов развития предприятия и выборе такого варианта, который может принести Данной организации экономические выгоды.

Формулировка целей в процессе планирования связывается с созданием основ мотивации и пробуждением заинтересованности работников предприятия (фирмы) в их достижении. Между целями всегда существует жесткая взаимозависимость. Условно цели подразделяются на высшие (получение прибыли); конечные (победа в конкурентной борьбе); промежуточные (ускорение товарооборачиваемости и др.); подцели (увеличение реализации, например, мужской одежды); взаимодополняющие (получение прибыли и ускорение оборота); конкурирующие (увеличение объема реализации и уменьшение очередей и времени на обслуживание покупателей); нейтральные, или обособленные (в чистом виде редко встречаются).

По возможности измерения цели подразделяются на экономические, количественные, качественные, стратегические. Суть экономических целей в общем виде формулируется как повышение прибыли на вложенный капитал.

Количественные цели тесно связаны с экономическими. Если они не определены, то экономические цели могут быть не достигнуты вообще или достигнуты при больших нерациональных затратах.

Качественные цели для предприятия –это качество продукции и культура торговли. Зарубежные компании широко используют обратную связь с потребителями для своевременной корректировки структуры закупок продукции, а затем и производства, что дает им возможность поддерживать таким образом свою конкурентоспособность. Цели развития (стратегические) тесно связаны с инвестициями. Под инвестициями подразумевается осуществление отдельных экономических проектов с целью получения прибыли от этих вложений в будущем (например, введение в действие дополнительной торговой площади, приобретение и установления торгового, холодильного или другого оборудования, обучение персонала новым и прогрессивным методом обслуживания, участие в производстве товара, переспециализация и т. д.).

Объем производства (выпуска) продукции может измеряться различными показателями. Они могут быть натуральными, условно-натуральными и стоимостными (денежными).

К натуральным показателям относятся штуки, тонны, метры квадратные метры, кубические метры, литры и т.д.

Условно-натуральные показатели применяются для обобщения объёма различных видов однотипной продукции. Примерами таких показателей могут служить: добыча топлива в пересчёте на условное топливо, имеющее теплотворную способность 7000 килокалорий, производство стеновых материалов в пересчете на условный кирпич, и др.

Общий объем производства различных видов продукции может быть выражен лишь при помощи стоимостных показателей. Важнейшими из них являются валовая продукция и товарная продукция. Валовая продукция –это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Валовая продукция включает в себя, наряду с товарной продукцией, также следующие элементы:

- стоимость сырья и материалов заказчика;

- изменение за данный период остатков незавершенного производства

Показатели валовой и товарной продукции служат для оценки выполнения заданий бизнес-планов по выпуску продукции и динамики продукции по сравнению с предыдущими периодами, а также для исчисления показателей производительности труда, фондоотдачи, материалоотдачи и др.

Для того чтобы выявить истинный объем работы, выполненной данной организацией по выпуску продукции и элиминировать (устранить) влияние названных привходящих факторов, используются следующие показатели, выражающие объем продукции с учетом трудоемкости ее изготовления:

Нормо-часы (затраты нормированного рабочего времени на производство продукции). Этот показатель применяется в машиностроении

Нормированная заработная плата.

Нормативная стоимость обработки (НСО). Этот показатель определяется как разность между производственной себестоимостью продукции и затратами на сырье, материалы, покупные полуфабрикаты и комплектующие изделия

Объем производства продукции может быть выражен также по вновь созданной стоимости, т.е. в показателях чистой и условно-чистой продукции.

Показатель чистой продукции определяется путем вычитания из оптовой цены продукции (без налога на добавленную стоимость) материальных затрат (затрат сырья, материалов, топлива, энергии, полуфабрикатов и комплектующих изделий), а также амортизационных отчислений. Другими словами, чистая продукция представляет собой сумму фонда заработной платы с отчислениями во внебюджетные фонды, и прибыли. Показатель условно-чистой продукции равен показателю чистой продукции плюс амортизационные отчисления.

Резервы увеличения выпуска продукции

I. Резервы в части основных фондов. К ним относятся:

- повышение сменности работы оборудования. Сумма резерва определяется как произведение числа дополнительных часов работы оборудования на среднюю выработку продукции за один станко-час;

- ликвидация причин целосменных и внутрисменных простоев оборудования.

- ввод в эксплуатацию неустановленного оборудование. (определяется как произведение количества вводимых в эксплуатацию единиц оборудования на среднюю выработку единицы оборудования);

- осуществление пока еще не выполненных организационно-технических мероприятий по сокращению затрат времени работы оборудования на выработку единицы продукции.

II. Резервы в части предметов труда, т.е. материальных ресурсов. К ним относятся:

- ликвидация причин сверхплановых отходов материалов;

- полезное использование плановых отходов материалов;

- осуществление организационно-технических мероприятий по экономии материальных ресурсов.

III. Резервы в части трудовых ресурсов. К ним относятся:

- доведение числа рабочих до планового уровня (определяется умножением числа недостающих рабочих на среднегодовую выработку одного рабочего);

- ликвидация причин целосменных и внутрисменных простоев рабочих;

- осуществление организационно-технических мероприятий по снижению трудоемкости изготовления продукции.

Зная резервы по каждой из трех групп, следует определить общую сумму резерва увеличения выпуска продукции. Складывать полученные нами: суммы резервов нельзя, так как они относятся к разным группам факторов (ресурсов). В качестве резерва увеличения выпуска продукции принимается комплектная величина резервов, т.е. наименьшая сумма из итогов резервов трех групп. Наименьшая сумма берется потому, что она обеспечена резервами по двум другим группам, т.е. является комплектной.

Определив резерв увеличения выпуска продукции, найдем резерв роста объема ее реализации. Такой резерв в сфере производства равняется комплектному резерву увеличения выпуска продукции.

1.3 Факторы роста выручки от реализации продукции

В конъюнктурных колебаниях (циклах), как известно, различают четыре стадии: депрессию, подъем, бум, спад. Все эти стадии оказывают воздействие на разработку целей, принятие решений, определение плановых показателей, результативность работы любого предприятия, в том числе и торгового.

Для стадии депрессии характерны самые низкие уровни производства, оборота, цен, спроса на товары, основные фонды, труд и капитал, высокие издержки, безработица, банкротство, низкие прибыли и заработная плата, пессимистические настроения.

При подъеме начинают активизироваться предприниматели, увеличивается производство, оборот, прибыли; замедляется рост цен, возрастают инвестиции, курс ценных бумаг, склонность к покупкам, увеличивается количество рабочих мест.

В стадии бума обеспечивается полная загрузка производственных мощностей, растет заработная плата и цены, сверхзанятость, активизируется научно-техническая деятельность, предприниматели ищут новые направления вложения капитала, появляется опасность роста инфляции.

При спаде из-за высоких цен сдерживается реализация всех товаров (услуг); спрос уменьшается, наблюдается спад производства и все это вместе ведет к кризису.

Вторым основополагающим принципом экономического обоснования объема розничного товарооборота является обеспечение необходимой взаимосвязи динамики показателей эффективности работы торгового предприятия и форм интенсификации. Динамика взаимосвязи показателей представляет собой норматив эффективности использования ресурсов и затрат.

В таком нормативе на первый план выдвигается получение необходимой массы прибыли, которая определяет взаимосвязанные с ней показатели, достижение конкретного объема товарооборота и рост физической массы продаж, обеспечение соответствия предлагаемых к реализации товаров спросу населения. Указанная стратегия основана на обеспечении сбалансированности розничного товарооборота и прибыли, с одной стороны, товарных ресурсов, розничного товарооборота и спроса населения по объему и структуре, с другой, а также на выработке оптимальных пропорций их развития.

Сегментация рынка –деление потребителей (или рынков) на подгруппы или сегменты. Она может осуществляться по группам потребителей, потребительским свойствам товара, основным конкурентам. Как известно, наиболее перспективным сегментом рынка считается тот, на котором находится примерно 20% данного товара и 70-80% его покупателей, что обеспечивает предприятию сбытовой и финансовый успех.

Понимание различий между отдельными типами потребителей дает возможность персоналу предприятия на стадиях закупок, планирования и реализации более тесно увязать потребности с предложением товаров и услуг.

Сегментация рынка по потребителям базируется на социально-экономических, демографических, географических, психологических признаках и аспектах образа жизни.

Социальная группа определяется по уровню дохода, образованию, роду занятий; этническая –по национальности; демографическая –по возрасту, полу, религии, численности и жизненному циклу семьи и индивидуума; географическая –по делению на городское и сельское население, экономически развитые или развивающиеся страны; по психологическому признаку –по индивидуальным особенностям, покупательским мотивам, привычкам или предпочтениям. В основе выделения сегмента по аспектам образа жизни лежит жизненная активность, интересы, позиция и демография.

Формирование спроса на рынке отдельного товара, потребительский выбор, поведение индивидуальных потребителей зависят от того, как удовлетворяются их потребности, какую полезность приносит тот или иной товар. Полезностью называют удовлетворение, которое получают от потребления товара или услуги.

Различают общую и предельную полезность. Общая полезность –это удовлетворение, которое получают от потребления определенного набора единиц товара или услуги.

Предельной полезностью называют полезность, равную приращению, увеличению общей полезности в результате приобретения дополнительной единицы данного товара.

Предельная полезность отражает степень настоятельности потребности и тот эффект, который получит потребитель от следующей покупки данного товара или от дополнительного количества товара. На основе исследования теории предельной полезности выведен закон убывающей предельной полезности.

Он формулируется так: "Если потребление других товаров остается неизменным, то по мере насыщения потребности в каком-то товаре или услуге удовлетворение от последующей единицы этого блага падает".

Перед торговыми работниками на уровне разработки плана и его исполнения встает вопрос, как удовлетворить потребности, чтобы они приносили равную предельную пользу. Теоретические исследования показывают, что максимум полезности достигается тогда, когда бюджет потребителя будет распределен таким образом, что предельная полезность одного рубля (100 р., 1000 р.) расходов одинакова для каждого товара.

Глава 2. Анализ выручки от реализации на предприятии ОАО " Триолок "

.1 Характеристика ОАО " Триолок "

ОАО " Триолок " в основном осуществляет розничную торговлю, на долю оптовой торговли приходится менее 5% всего оборота предприятия.

В данной курсовой работе был проведен анализ валового дохода ОАО " Триолок " в городе Москве.

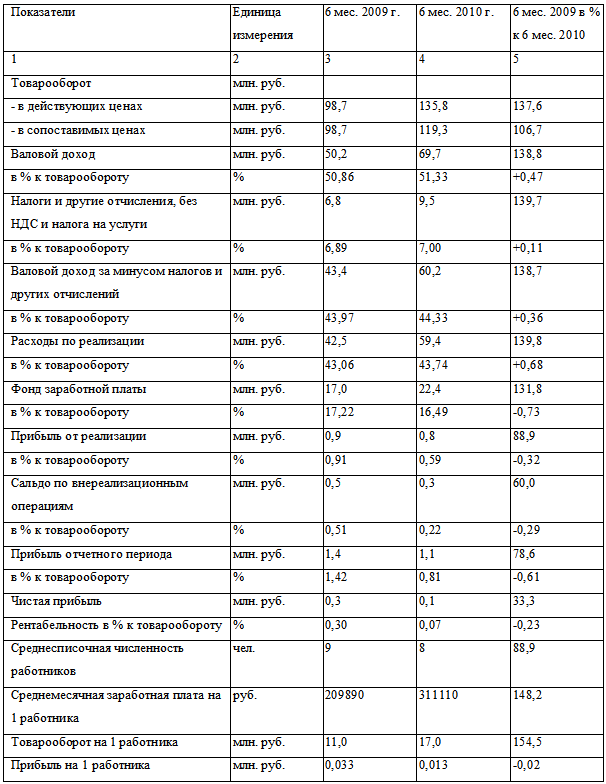

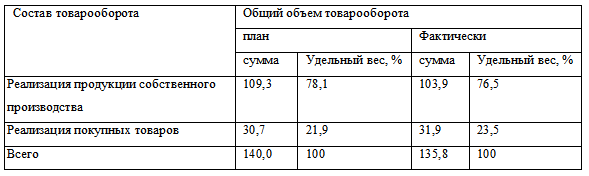

Основные показатели финансово-хозяйственной деятельности ОАО " Триолок " представлены в таблице 1.

Товарооборот ОАО " Триолок " за 6 мес. 2013 г. в действующей оценке составил 135,8 млн. руб., что составляет 137,6% к 6 мес. 2012 г. В сопоставимой оценке за 6 мес. 2013 г. товарооборот магазина составил 109,3 млн. руб. (135,8 / 1,242). Таким образом, в сопоставимых ценах за отчетный период по сравнению с предыдущим товарооборот магазина возрос на 10,7% (109,3 / 98,7 х 100 –).

Валовой доход за отчетный период по сравнению с предыдущим возрос на 38,8%. Уровень валового дохода в % к товарообороту в отчетном периоде по сравнению с предыдущим возрос на 0,47%.

В отчетном периоде по сравнению с предыдущим на 0,11% к товарообороту увеличились налоги и другие отчисления от валового дохода, что, однако, незначительно повлияло на уровень валового дохода, остающегося в распоряжении предприятия –уровень валового дохода за минусом налогов и других отчислений возрос на 0,36% к товарообороту.

Таблица 1

Основные показатели финансово- хозяйственной деятельности ОАО " Триолок " за 6 мес. 2012 – 6 мес. 2013 гг.

Расходы по реализации в отчетном периоде по сравнению с предыдущим возросли на 39,8%. Их уровень за 6 мес. 2013 г. по сравнению с 6 мес. 2012 г. возрос на 0,68% к товарообороту. Снижение уровня фонда заработной платы в % к товарообороту на 0,73 произошло за счет сокращения среднесписочной численности работников на 11,1%. Однако оно не повлияло на снижение уровня расходов по реализации, рост которых в отчетном периоде обусловлен увеличением арендных платежей, транспортных издержек и прочими факторами.

Рост расходов по реализации повлиял на снижение прибыли от реализации ОАО " Триолок ". Являясь незначительной величиной в 0,9 млн. руб. в предыдущем периоде, она снизилась до 0,8 млн. руб. Ее уровень в % к товарообороту снизился на 11,1%.

Сальдо по внереализационным операциям также снизилось за анализируемый период с 0,5 млн. руб. до 0,3 млн. руб. В % к товарообороту это снижение составило 0,29%.

Снижение прибыли от реализации и сальдо по внереализационным операциям повлияло на снижение прибыли отчетного периода в отчетном периоде по сравнению с предыдущим с 1,4 млн. руб. до 1,1 млн. руб., т.е. на 21,4%. Уровень балансовой прибыли в % к товарообороту снизился за анализируемый период на 0,61%.

Рентабельность в отчетном периоде по сравнению с предыдущим снизилась на 0,23% к товарообороту и составила за 6 мес.2013 г. всего 0,07%.

Таким образом, на основе вышеприведенного анализа мы можем сделать вывод о том, что результаты финансовой деятельности ОАО " Триолок " за 6 мес. 2013 г. по сравнению с 6 мес. 2012 г. значительно ухудшились. Рост уровня валового дохода был незначительным, снижение в товарообороте фонда заработной платы не повлияло на снижение издержек производства и обращения, которые, напротив, возросли и повлияли на снижение рентабельности предприятия. Из проведенного анализа видно, что на рост товарооборота, главным образом, повлиял рост производительности труда работников .

2.2 Анализ доходов ОАО " Триолок "

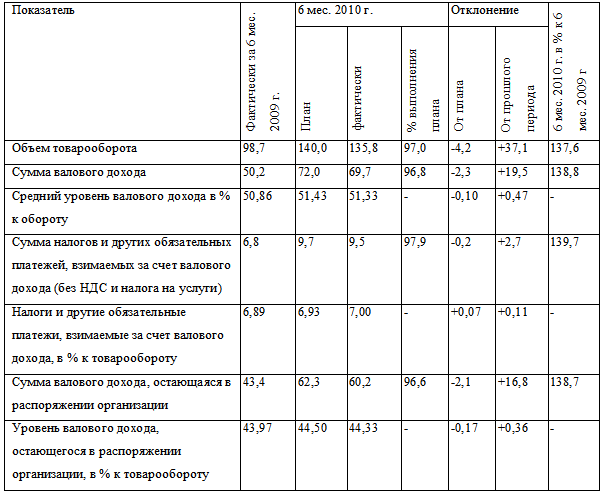

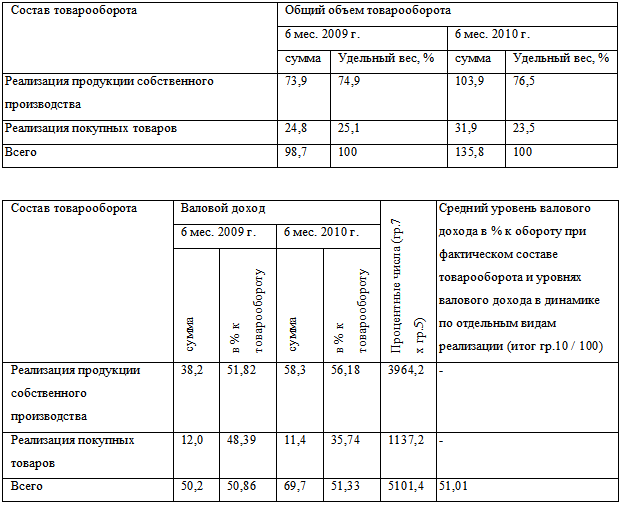

Оценка выполнения плана и динамика валового дохода приведены в таблице 2.

План по сумме валового дохода ОАО " Триолок " не выполнило. Степень выполнения плана составила 96,8 %. Фактические валовые доходы были ниже запланированной величины на 2,3 млн. руб. Необходимо отметить, что уровень валового дохода по сравнению с планом снизился на 0,1 % и составил за 6 мес. 2013 г. 51,33%.

Что же касается валового дохода, остающегося в распоряжении предприятия, то фактическая сумма меньше запланированной на 3,4 %, или на 2,1 млн. руб. Фактический уровень чистого валового дохода составил за 6 мес. 2013 г. 44,33 % к обороту, т.е. снизился по сравнению с планом на 0,17% к обороту.

За 6 мес. 2013 г. по сравнению с 6 мес. 2012 г. наблюдается увеличение суммы реализованных торговых надбавок и наценок. Так, общая величина валового дохода в динамике возросла на 38,8 %, или на 19,5 млн. руб. Величина валового дохода, остающегося в распоряжении предприятия, увеличилась по сравнению с прошлым периодом на 16,8 млн. руб., или на 38,7 %. Уровень валовых доходов за 6 мес. 2013 г. по сравнению с 6 мес. 2012 г. повысился с 50,86 до 51,33 %, или на 0,47 % к обороту. Уровень чистого валового дохода увеличился за анализируемый период с 43,97 до 44,33 %, или на 0,36 % к обороту. Таким образом, рост налоговых отчислений незначительно повлиял на сумму валового дохода, остающегося в распоряжении организации.

Таблица 2

Выполнение плана и динамика валового дохода ОАО " Триолок ", млн. руб.

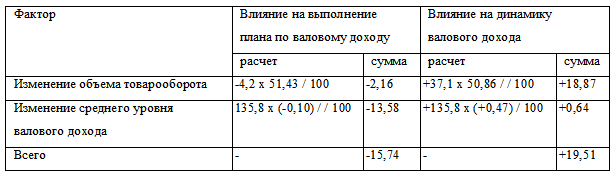

Рост или снижение товарооборота ведет к соответствующему изменению валового дохода. С увеличением или уменьшением среднего уровня реализованных торговых надбавок и наценок пропорционально изменяется и их сумма. Влияние этих факторов на валовой доход измеряют приемом абсолютных разниц.

Так, отклонение от плана или прошлого года по товарообороту умножают на базисный уровень валового дохода, и полученный результат делят на 100, таким образом, определяют влияние изменения товарооборота на валовой доход:

ВДт = (Тотч –Тбаз) * Увд баз / 100,

где ВДт –изменение валового дохода за счет товарооборота;

Тотч, Тбаз –товарооборот соответственно отчетного и базисного года;

Увд баз –уровень валовых доходов базисного года.

Чтобы определить влияние изменения среднего уровня валового дохода на сумму реализованных торговых надбавок и наценок, следует отклонение от плана или от данных прошлого года по среднему уровню валового дохода умножить на фактический товарооборот отчетного года и разделить на 100:

ВДср увд = (Увд отч –Увд баз) * Тотч / 100.

В таблице 3 и 4 представлено влияние факторов на сумму валового дохода.

Таблица 3

Расчет влияния факторов на сумму валового дохода ОАО " Триолок ", млн. руб.

Необходимо отметить, что большое влияние на валовой доход оказывает изменение продажных цен на продукцию собственного производства и покупные товары. При повышении продажных цен соответственно растет сумма реализованных надбавок и наценок, и наоборот. Для измерения влияния этого фактора на валовой доход необходимо прирост объема товарооборота за счет повышения цен умножить на базисный уровень реализованных торговых надбавок и наценок и разделить на 100.

За отчетный период индекс цен составил 1,242. Товарооборот в сопоставимых ценах составил 109,3 млн. руб. (135,8 / 1,242). Таким образом, за счет ценового фактора прирост товарооборота составил 26,5 млн. руб. (135,8 –,3). Рост валового дохода за счет ценового фактора составил 13,5 млн. руб.(26,5 х 50,86 / 100).

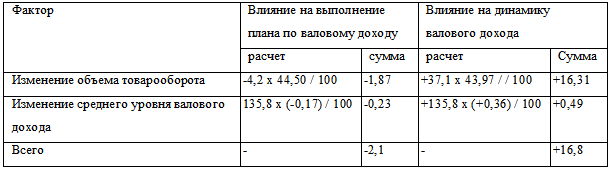

Далее необходимо рассчитать влияние факторов на величину валового дохода, остающегося в распоряжении организации.

На величину этого показателя также влияют изменение объема товарооборота, ценовой фактор, изменение среднего уровня валового дохода, остающегося в распоряжении организации.

Расчет этих факторов произведем по той же методике в таблице 4.

Таблица 4

Расчет влияния факторов на сумму валового дохода, остающегося в распоряжении ОАО " Триолок ", млн. руб.

За отчетный период индекс цен равен 1,242. Товарооборот в сопоставимых ценах составил 109,3 млн. руб. (135,8 / 1,242). Таким образом, за счет ценового фактора прирост товарооборота составил 26,5 млн. руб. (135,8 –,3). Рост валового дохода, остающегося в распоряжении организации за счет ценового фактора составил 11,7 млн. руб.(26,5 х 43,97 / 100).

На величину чистого валового дохода, кроме перечисленных выше факторов, оказывают влияние налоги и другие обязательные платежи, взимаемые за счет валового дохода. Средний уровень валового дохода зависит от изменения состава товарооборота (доли в товарообороте продукции собственного производства и покупных товаров) и уровней валового дохода от реализации собственной продукции и покупных товаров. Влияние вышеуказанных факторов на уровень валового дохода можно измерить способом процентных чисел с применением приема цепных подстановок. Для изучения влияния этих факторов на выполнение плана валовых доходов мы составили таблицу 5.

Таблица 5

Расчет влияния изменения состава товарооборота и уровней валового дохода по реализации собственной продукции и покупных товаров на выполнение плана по среднему уровню валового дохода по ОАО " Триолок ", млн. руб.

Уменьшение доли продукции собственного производства по сравнению с планом привело к снижению уровня валового дохода на 0,41 % (51,02–,43), что составляет 0,6 млн. руб. (138,5х(-0,41)/100). Снижение уровней валового дохода от реализации собственной продукции и продажи покупных товаров привело к увеличению реализованных торговых надбавок и наценок на 0,31 % (51,33 –,02), что составляет 0,4 млн. руб. (138,5х0,31/100).

Аналогично в таблице 6 рассчитаем влияние указанных факторов на динамику среднего уровня валового дохода ОАО " Триолок " и далее проанализируем их.

Таблица 6

Расчет влияния изменения состава товарооборота и уровней валового дохода по реализации собственной продукции и покупных товаров на динамику среднего уровня валового дохода по ОАО " Триолок ", млн. руб.

Увеличение доли продукции собственного производства в динамике привело к снижению уровня валового дохода на 0,31 % (51,01 –,33), что составляет 0,4 млн. руб. (138,5 х (-0,31): 100).

Снижение уровней валового дохода от реализации собственной продукции и продажи покупных товаров привело к увеличению реализованных торговых надбавок и наценок на 0,32 % (51,33 –,01), что составляет 0,4 млн. руб. (138,5 х 0,32 / 100). Данная ситуация сложилась в организации потому, что ОАО " Триолок " получает полуфабрикаты с фабрики-кухни и лишь разогревает их. Между тем, растет средний уровень торговой надбавки на реализуемые покупные товары, это объясняется тем, что администрация ОАО " Триолок " чаще стало заказывать на головное предприятие те покупные товары, которые имеют более высокий уровень надбавки, так как на них повысился спрос со стороны населения.

Глава 3. Направления оптимизации доходов на примере ОАО "Триолок "

.1 Меры увеличения доходов организации

Важнейшими резервами роста валового дохода являются:

1) увеличение объема товарооборота в сопоставимых ценах;

) рациональная ценовая политика предприятия;

) эффективная работа с поставщиками сырья и товаров;

) достижение эффекта от произведенной закупки сырья и товаров.

Увеличение объема товарооборота, совершенствование сбыта является важнейшим фактором роста валового дохода предприятия питания.

Деятельность предприятия питания, как и любого другого предприятия должна начинаться с маркетингового анализа, основными задачами которого являются:

- изучение платежеспособного спроса на продукцию, ее сбыта и обоснование плана реализации продукции соответствующего объема и ассортимента;

- анализ факторов, формирующих эластичность спроса на реализуемую продукцию;

- выработка стратегии, тактики, методов и средств формирования спроса и стимулирования сбыта продукции.

Изучение спроса поможет систематически, при небольших временных и материальных затратах получать данные:

- о продаже блюд и готовых товаров;

- о наличии блюд и товаров, пользующихся повышенным или пониженным спросом;

- об отношении посетителей магазина к новым продуктам.

Цели в области сбыта в ОАО " Триолок " должны привести к ощутимому приросту объемов продаж и побудить посетителей к приобретению производимой и готовой продукции. Мы рекомендуем руководству увеличить количество продуктов, которые пользуются наибольшим спросом у населения. При этом реализуемые продукты, должны быть относительно недорогими и качественными.

Цели в области коммуникации ОАО " Триолок " должны быть направлены на формирование имиджа предприятия, изменение потребительских привычек, что в свою очередь способствует росту уровню продаж в долгосрочном периоде.

В ОАО " Триолок " рекламной деятельности не уделяется должного внимания (рекламу магазин дает самостоятельно). Ввиду этого рекламные мероприятия проводятся бессистемно, что приводит к значительным затратам, виды и средства рекламных обращений не используются в должной мере с учетом целевой аудитории, а рекламные объявления в прессе содержат лишь название магазина и его телефоны.

Грамотная, хорошо разработанная рекламная компания может повлиять на рост товарооборота не только в текущем, но и в долгосрочном периоде.

Реклама в области коммуникации выполняет, главным образом, информативную и напоминающую функции, а в области сбыта, направлена главным образом на увещевание (убеждающая функции). В разрезе этих трех функций представим возможные цели рекламы :

- формирование имиджа предприятия как надежного, финансово устойчивого и неукоснительного соблюдающего свои обязательства перед посетителями;

- информация о блюдах должна быть представлена не в общем виде, а определенным образом воздействовать на потенциальную потребительскую аудиторию;

- имидж предприятия и приготавливаемых им блюд следует поддерживать регулярно повторяющимися рекламными обращениями;

Конкретные цели рекламной деятельности можно представить следующим образом.

Цели ориентированные на спрос:

- регулярно информировать потенциальных посетителей и постоянных клиентов о наличии или появлении нового блюда в меню ;

- в рекламных обращения предоставлять потребителям информацию о распорядке работы предприятия;

- стабилизировать сбыт;

- поддерживаемость узнаваемость имиджа предприятия и образ;

Цели ориентированные на имидж:

- разработать и поддерживать благоприятный имидж отрасли;

- сформировать и поддерживать благоприятный имидж предприятия и блюд, которые оно предлагает;

- активизировать селективный (избирательный) спрос на блюда, реализуемые магазином.

Цели рекламы определяют подходы к разработке рекламного обращения. ОАО " Триолок" следует разработать: структуру, форму и стиль рекламного обращения. Для этого необходимо (по ходу мы будем тут же предоставлять информацию, полученную нами в результате исследования документов ОАО " Триолок ", наблюдения и анализа):

- определить потенциальных клиентов, для которых предназначается реклама;

- выявить, какие средства информации наиболее часто и полно воспринимаются целевой аудиторией;

- определить нужды и потребности потенциальных клиентов и значимость предлагаемых блюд и товаров (каждый конкретный случай следует анализировать отдельно);

- установить возможное поведение потенциальных клиентов после воздействия на них рекламного обращения (метод наблюдения показал, что реклама в газетах не дает должного охвата целевой аудитории и является малоэффективной).

Тема рекламы должна соответствовать целям рекламной компании и товару, который рекламируется. Чтобы правильно выбрать рекламную тему следует последовательно разработать ряд этапов:

- определить перечень всего, что предприятие может предложить;

- провести мотивационный анализ;

- сформировать рекламно-коммерческую тему, которая выражается в виде девиза –рекламного слогана.

Реклама в прессе может быть лишь вспомогательной.

Основные виды рекламы, рекомендуемые к использованию :

. Художественная:

- оформление наружных витрин;

. Немая справка:

- плакаты, панно, лозунги;

. Печатная реклама:

- рекламные объявления в газетах;

- упаковочные материалы (подарочные пакеты, фирменная бумага);

- открытки-вкладыши, листовки, памятки, проспекты.

Для определения эффективности рекламной деятельности различные авторы предлагают разные методики. Среди них можно предложить: опрос мнений и установление отношений к рекламному мероприятию; тесты, опросы об имидже фирмы; анкетные опросы о качестве и эффективности рекламных мероприятия; замеры и сопоставления результатов работы.

Что же касается культуры обслуживания, то необходимо отметить, что в ОАО " Триолок " она очень высока. За 6 мес. 2013 г. в "Книге отзывов и предложений" были оставлены потребителями 7 жалоб. Из них 4 жалобы на недоброкачественность товаров и 3 жалобы на грубое поведение обслуживающего персонала. Причем все три жалобы на продавца, который уже не работает на предприятии.

Однако мы полагаем, что следует не реже одного раза в месяц проводить занятия с обслуживающим персоналом по изучению и повышению ими уровня знаний в части психологии общения с клиентами.

Проведение вышеперечисленных мероприятий позволит исправить к лучшему ситуацию, сложившуюся на данном предприятии, что в конечном итоге будет способствовать росту валового дохода, росту товарооборота, уменьшению издержек обращения, росту чистой прибыли

3.2 Прогнозирование доходов ОАО " Триолок "

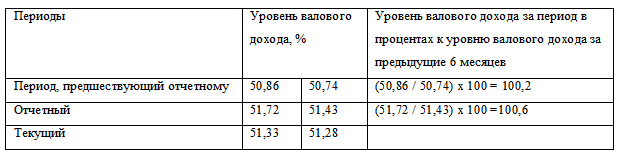

В таблице 7 произведем расчет величины валового дохода расчетно-аналитическим методом прогнозирования.

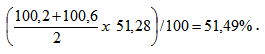

Ожидаемый уровень за текущий период определяется умножением среднего соотношения за два предшествующих периода годового уровня валового дохода к его уровню за 6 месяцев на уровень валового дохода текущего периода, который сложился за 6 месяцев:

Таблица 7

Прогнозирование валового дохода ОАО " Триолок " с помощью расчетно-аналитического метода

Таким образом, прогнозная сумма валового дохода с учетом прогнозного объема товарооборота (203,7 млн. руб.) будет равна 104,9 млн. руб. (203,7 х 51,49) / 100.

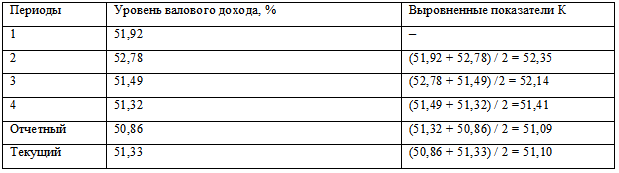

В таблице 8 произведем расчет уровня валового дохода по методу скользящей средней.

Рассчитаем среднегодовое снижение уровня валового дохода :

Таблица 8

Информация для расчета уровня валового дохода по методу скользящей средней

Планируемый уровень валового дохода (ПУ вд) определяется по формуле:

ПУ вд = Кn + 2 х

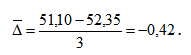

По ОАО " Триолок " планируемый уровень валового дохода равен 51,92% к обороту: [51,10 + 2 х (-0,41)].

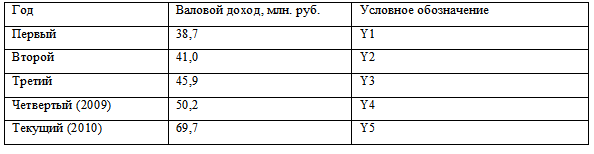

Информация для расчета валового дохода методом экстремумов представлена в таблице 9.

Таблица 9

Информация для расчета валового дохода ОАО " Триолок " методом экстремумов.

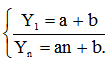

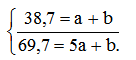

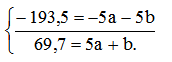

Уравнение решается при помощи следующей системы:

Подставим числовые значения в систему уравнений (n = 5).

Умножим первое уравнение на -5.

Затем вычтем из первого уравнения второе и получим:

-123,8 = -4b.

Отсюда:

b = 30, 95.

Параметр a определим следующим образом:

а = (69,7 –,95) / 5 = 7,75 млн. руб.

Таким образом, в прогнозируемом периоде валовой доход составит:

Y6 = 7,75 х 6 + 30,95 = 77,5 млн. руб.

Темп роста валового дохода 111,2% (77,5 / 69,7 х 100).

Планирование валового дохода с учетом целевой нормы прибыли осуществляется следующим образом.

ВДпл = 70,3 + 7,1 = 77,4 млн. руб.

Затем определим валовой доход по покупным товарам

ВД2 = ВД1 х УВп.т.т / 100 =77,4 х 23,5 / 100 = 18,2 млн. руб.

где УВп.т.т –удельный вес покупных товаров в товарообороте, %.

Определим планируемый валовой доход с учетом 6% отчислений:

ВД3 = 77,4 / (100 –) х 100 = 82,3 млн. руб.

Рассчитаем планируемый валовой доход по покупным товарам с учетом отчислений в целевой бюджетный фонд:

ВД4 = 18,2 / (100 –,9) х 100 = 18,9 млн. руб.

Планируемая величина валового дохода с учетом всех отчислений будет равна:

ВДпл = ВД3 + (ВД5 –ВД2) = 82,3 + (19,1 –,9) = 82,4 млн. руб.

Таким образом, результаты многовариантного прогноза объема валового дохода на 6 мес. 2013 г. таковы, что объем валового дохода ОАО " Триолок " в планируемом периоде может находиться в пределах от 77,5 млн. руб. до 104,9 млн. руб.

Чтобы удостоверится в оптимальности величины валового дохода, целесообразно рассчитать критическую величину валового дохода и запас финансовой прочности.

Критическая величина валового дохода (ВДкр) показывает, при каком объеме валового дохода прибыль организации будет равна нулю, и определяется по формуле:

ВДкр = Ип / (1 –Ипер / ВД),

где Ип –постоянные расходы; Ипер –переменные расходы; ВД –планируемая или фактическая величина валового дохода.

Планируемая величина валового дохода с учетом целевой нормы прибыли – 83,2 млн. руб., постоянные расходы –,2 млн. руб., переменные –,1 млн. руб.

Критическая величина валового дохода будет равна:

,2 / [1 –(26,1 / 83,2)] = 44,2 / 0,686 = 64,4 млн. руб.

Запас финансовой прочности (ЗПФ) по организации питания можно определить следующим образом:

ЗПФ = (ВДпл –ВДкр) / ВДпл * 100%

По ОАО " Триолок " запас финансовой прочности будет равен:

ЗПФ = (83,2 –,4) / 83,2 * 100% = 22,6%

Произведенные расчеты показывают, что ОАО " Триолок " в плановом периоде должно обеспечить получение валового дохода в сумме 83,2 млн. руб. Минимально допустимой величиной является сумма в 64,4 млн. руб., так как при этом ОАО " Триолок " будет иметь возможность только возместить издержки, а прибыль будет равна нулю.

Заключение

Важнейшим разделом финансового плана является план валового дохода, который самостоятельно разрабатывается предприятием питания.

Планирование валового дохода является одним из основных разделов плана экономического и социального развития предприятия питания, так как показатели товарооборота оказывают значительное влияние на численность работников, фонд заработной платы, доходы, издержки обращения, прибыль.

Роль и значение валового дохода как экономического показателя заключаются в том, что: во-первых, валовой доход является источником формирования прибыли; во-вторых, за счет валового дохода возмещаются издержки производства и обращения; в-третьих, валовой доход служит источником пополнения собственных оборотных средств; в-четвертых, различные бюджетные фонды (республиканский фонд поддержки производителей сельхозпродукции, целевой бюджетный фонд стабилизации экономики производителей сельхозпродукции и продовольствия) формируются за счет валового дохода; и, наконец, в-пятых, предприятия питания за счет валового дохода уплачивают акцизы и таким образом участвуют в формировании бюджета страны.

Важнейшими показателями, от которых в значительной мере зависят финансовые результат работы предприятий общественного питания являются сумма и средний уровень валового дохода. Увеличение именно этих показателей при прочих равных условиях способствует росту прибыли и наоборот.

Проведенное нами в настоящей работе теоретическое исследование позволило нам выявить основную цель анализа валового дохода в общественном питании в современных условиях, которая заключается главным образом в оценке его влияния на конечный финансовый результат и поиске резервов увеличения доходов.

Проведенный во 2-ой главе нашей работы экономический анализ ОАО " Триолок " показал следующее.

Обеспечение необходимой взаимосвязи динамики показателей эффективности торгового предприятия, которая может быть представлена в следующем виде: Iчп > Iбп > Iвд > Iт > Iио > Iфот > Iч, в ОАО " Триолок " имеет следующий вид: 0,79 > 0,33 < 1,39 > 1,38 < 1,40 > 1,32 > 0,89.

Из формулы видно, что взаимосвязь показателей не соблюдена. Финансовые результаты ОАО " Триолок " за 6 мес. 2013 г. по сравнению с 6 мес. 2012 г. значительно ухудшились. Рост уровня валового дохода был незначительным, снижение в товарообороте фонда заработной платы не повлияло на снижение издержек производства и обращения, которые, напротив, возросли и повлияли на снижение рентабельности предприятия.

Проведенные расчеты обобщающих и частных показателей эффективности показали снижение эффективности по большинству показателей. Из частных показателей эффективности улучшение обеспечено лишь по показателю оборачиваемости оборотных средств. Коэффициент общей ликвидности меньше норматива и имеет тенденцию к снижению.

К сожалению, руководство ОАО " Триолок " не может влиять на ассортиментную политику предприятия, так как вынуждено реализовывать поступающие полуфабрикаты. Однако руководство магазина имеет возможность корректировать поставки готовой продукции.

Проведенный нами во 2-ой главе настоящей работы анализ показал необходимость выявления резервов роста валового дохода и необходимость совершенствования работы предприятия.

Важнейшими резервами роста валового дохода являются увеличение объема товарооборота в сопоставимых ценах; рациональная ценовая политика предприятия; эффективная работа с поставщиками сырья и товаров; достижение эффекта от произведенной закупки сырья и товаров.

Однако единственным фактором, на который может повлиять руководство ОАО " Триолок " –это увеличение объема товарооборота, совершенствование сбыта, так как все другие факторы регламентируются головным предприятием –УП "Криницапром".

В третьей главе нашего исследования на основе проведенного практического анализа валового дохода в ОАО " Триолок " мы рассчитали прогнозные резервы роста валового дохода предприятия.

Результаты многовариантного прогноза объема валового дохода на 6 мес. 2012 г. таковы, что объем валового дохода ОАО " Триолок " в планируемом периоде может находиться в пределах от 77,5 млн. руб. до 104,9 млн. руб.

Произведенные расчеты показывают, что в плановом периоде должно обеспечить получение валового дохода в сумме 83,2 млн. руб. Минимально допустимой величиной является сумма в 64,4 млн. руб., так как при этом ОАО " Триолок " будет иметь возможность только возместить издержки, а прибыль будет равна нулю.

Достижение максимального объема валового дохода ОАО " Триолок " потребует пересмотра и расширения ассортимента реализуемых блюд и готовой продукции.

Проведенный анализ показал, что руководству ОАО " Триолок " следует разработать меры по увеличению розничного товарооборота в 2013 году, для чего необходимо:

- усовершенствовать работу по развитию ассортимента;

- принять меры по снижению цен на пользующиеся низким спросом блюда и товары, пользующиеся ограниченным спросом.

Прибыль —это основной показатель финансово- хозяйственной деятельности предприятия. Ее рост определяется многими факторами: расширением производства на базе внедрения новейшей техники, уровнем использования производственных мощностей, производительностью труда, ростом качества и снижением себестоимости продукции, совершенствованием организации производства и управления, укреплением хозяйственного расчета, осуществлением режима экономии. Она отражает результаты всех видов деятельности предприятии —основного производства, подсобных хозяйств, капитального строительства.

Список литературы

. Гражданский кодекс Российской Федерации. Часть первая от 30 ноября 1994 г. № 51-ФЗ, часть вторая от 26 января 1996 г. № 14-ФЗ, часть третья от 26 ноября 2001 г. № 146-ФЗ и часть четвертая от 18 декабря 2009 г. № 230-ФЗ (с изм. и доп. от 23 июля 2008 г.)

. Налоговый Кодекс РФ от 31.07.1998 N 146-ФЗ принят ГД ФС РФ 16.07.1998 (ред. от 26.11.2008, с изм. от 17.03.2009)

. Приказ Минфина РФ от 22 июля 2003 г. № 67н "О формах бухгалтерской отчетности" (в ред. Приказов Минфина РФ от 18.09.2009 N 115н)

. Федеральный закон "О бухгалтерском учете" от 21.11.96 № 129-ФЗ. (ред. от 23.11.2009).

. Федеральный закон "Об аудиторской деятельности" от 30.12.2008 № 307-ФЗ

. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению", утв. приказом Минфина России от 31.10.00г. №94н. ( в ред. от 18.09.2009 N 115н)

. Учет материально-производственных запасов: положение по бухгалтерскому ПБУ 5/01 от 09.06.2001 №44н (в ред. Приказа Минфина РФ от 27.11.2009 №156н и от 26.03.2010 №26н).

. Камышанов, П.И. Камышанов, А.П. Бухгалтерская (финансовая) отчетность: составление и анализ / П.И. Камышанов, А.П. Камышанов.–М.: Омега-Л, 2003. –с. – ISBN 978-5-365-00845-8

. Адаев Ю. В. Анализ эффективности хозяйственной деятельности предприятий в условиях рынка и аудит / Ю. В. Адаев. –М.: Финансы и статистика, 2005. ISBN 5-06-004833-0

. Берзон Н.И., Газман В.Д. Финансовый менеджмент / Н.И.Берзон, В.Д.Газман.- М.: Academia, 2009. –с. –ISBN 978-5-7695-6305-8

. Теплова Т.В. Эффективный финансовый директор. / Т.В.Теплова.- М.: Юрайт, 2008. –с.- ISBN 978-5-9916-0023-1

. Подольский В. И., Савин А. А. Аудит/ В. И.Подольский, А. А.Савин.- М.:, Академия, 2009. ISBN 978-5-7695-5452-0

. Калистратов Л.М. Аудит. / Л.М. Калистратов –М.: Дашков и Ко, 2009.- 744 с. ISBN 978-5-238-01353-4

. Шишкоедова, Н.Н. Методика финансового анализа предприятия / Н.Н. Шишкоедова // Экономический анализ. –. –№ 4. –С. 23-27.

. Валеева, Ю.С. Исаева, Н.С. Диагностика производственно-финансового потенциала предприятия / Ю.С. Валеева // Экономический анализ. –. –№ 1 –С. 38-43.

. Смирнова, Е.В. Инструментарий комплексного экономического анализа устойчивого развития предприятия / Е.В. Смирнова // Экономический анализ. –. –№ 9. –С. 31-37.

. Парушина Н.В., Суворова С.П. Аудит / Н.В.Парушина, С.П.Суворова.-М.:Форум, 2009. -287 с. ISBN 978-5-8199-0192-2

. Сироткин В.Б. Финансовый менеджмент фирмы. / В.Б. Сироткин –М.: Высшая школа, 2008. –с. ISBN 978-5-06-005298-5

. Басовский Л.Е. Финансовый менеджмент / Л.Е. Басовский –М.: Инфра-М, 2010. –с. ISBN 5-16-002806-4

. Шишкоедова Н.Н. Методика финансового анализа предприятий // Экономический анализ. –г. –№3. –С.49-55

. Лисицына Е.В. Формирование собственного и заемного капитала // Финансовый менеджмент. –г. –№1. –С. 133-142

. Булаев С.В. Торговая накладная Торг-12 // Торговля: бухгалтерский учет и налогообложение.- 2010.-№ 1-С.33-36

. Денисова М.О. Соглашение между продавцом и розничной сетью // Торговля: бухгалтерский учет и налогообложение.- 2010.-№ 3-С. 23-27

. Маликов Д.С. Финансы предприятий отраслей народного хозяйства. М.: Финансы и статистика, 2008. –с. 256..ru

23

Анализ выручки от реализации на предприятии ОАО Триолок