Формування та перспективи розвитку страхового ринку України

Тема_8: Формування та перспективи розвитку страхового ринку України

1. Сутність, принципи, види та роль страхування

2. Галузі страхування

3. Страховий ринок

4. Вторинний страховий ринок (перестрахування і співстрахування)

5.Доходи та витрати страховика

1.

Страхування — це вид цивільно-правових відносин із захисту майнових інтересів громадян (фі зичних) і юридичних осіб під час настання страхового випадку, визначеного договором страхування або чинним законодавс твом за рахунок грошових фондів, що формуються шляхом сплати страховиками страхових платежів (внесків, страхових премій).

Функції:

- ризикову (відшкодування), тобто матеріальну відповідальність страхових компаній (СК) за наслідки ризику;

- за ощадження засобів (накопичувальну), застосовуване за окре мими видами особистого страхування (життя, пенсій, ренти) а урахуванням інвестиційного доходу протягом терміну дії дого вору;

- попереджувальну (превентивну), тобто фінансування за ходів з метою зменшення наслідків страхових подій;

- контроль ну (державний нагляд і внутрішній аудит);

- ціноутворення (та рифікація).

Принципи страхової ді яльності:

- вільний вибір страхувальником страховика, а страхови ком — виду страхування;

- страховий ризик — потенційна можливість збитку або втрати доходу при настанні визначених подій;

- страховий інтерес страхувальника і страховика як за конна вимога відшкодувати майновий збиток, пов'язаний із правом власності, володіння, розпорядження і використання об'єкта страхування та права вимоги від страховика дотриман ня умов договору;

- максимальна сумлінність, тобто довіра між сторонами, надання повної інформації з предмета укладеного договору страхування як на етапі його укладання, так і на етапі вико нання;

- страхове відшкодування на рівні збитку, тобто виплати не мають приносити страхувальнику прибуток, страхове від шкодування має лише відновити його майнове становище до того рівня, що був безпосередньо перед страховим випадком, який трапився;

- застереження, тобто включення до договору страхуван ня особливих клаузул. Наприклад, франшизи — позначена в договорі незначна частина збитку, яка при настанні страхової події не відшкодовується страховиком;

- суброгація (зустрічний регресний позов) означає можли вий позов до третьої (винної) особи в збитку з метою компенса ції матеріальних витрат страховика в обсязі виплаченого ним страхового відшкодування;

- диверсифікованість, тобто законодавча можливість роз ширення ділової активності страховиків за межами основної діяльності;

- контрибуція, або спільне покриття фактичного ризику страховиками пропорційно страховим сумам договорів за стра хуванням одного об'єкта;

- перестрахування та співстрахування як особливі види страхових відносин, що дають змогу підвищити гарантію ви конання страхових зобов'язань перед страхувальниками.

Ознаки:

— економічні:

а) залежно від спеціалізації страховика (страхування жит тя і ризикове страхування);

б) за об'єктами страхування (особисте та майнове страху вання, страхування відповідальності);

в) за видом майна (автотранспортне, морське, авіаційне, космічне, кредитне, вогневі ризики та ін.);

г) за статусом страхувальника (захист інтересів громадян — фізичних осіб і суб'єктів підприємницької діяльності — юридичних осіб);

д) за статусом страховика (державне, взаємне, комерцій не);

— юридичні'.

а) за ліцензованими видами страхування;

б) за формами здійснення страхування (добровільне й обо в'язкове).

Результатом до мовленості сторін є страховий договір, який починає діяти з моменту першого страхового внеску. Страховий фонд фор мується за допомогою зусиль страховика на страховому та ін вестиційному ринках. Унаслідок реалізованого ризику (стра хового випадку) настає відповідальність страховика щодо ком пенсації збитку страхувальника

Розглянемо розрахунок тарифних ставок за ризиковими видами страхування.

Страховий тариф — це ставка страхового внеску з одини ці страхової суми, який складається з нетто-ставки та навантаження.

За видом страхування, що розробляється, розраховуються:

1. Імовірність настання страхового випадку за одним дого вором страхування (q ):

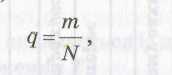

де т — кількість страхових випадків;

N — загальна кількість договорів.

Імовірність безпеки за конкретним видом страхування можна розраховувати за допомогою статистичного методу на основі статистики подій, наприклад, дорожньо-транспортних пригод, пожеж, дитячої смертності, нещасних випадків та ін.

2. Середня страхова сума за одним договором страхування (S):

де Si — страхова сума за і-им договором.

3. Середня сума страхових виплат (Sв):

де Sвк — страхові виплати за к-им договором, за яким трапився страховий випадок.

Під час страхування за новими видами ризиків за браку фактичних даних про результати наданих страхових послуг подані вище величини можна оцінити за допомогою експерт ного методу або за аналогами.

4. Відношення (Sв / S) як показник збитковості страхової суми рекомендується брати не менше:

— 0,3 — у процесі страхування від нещасних випадків, у медичному страхуванні та видах, подібних до них;

— 0,4 — під час страхування засобів наземного транс порту;

— 0,5 — при страхуванні вантажів і майна, крім транс порту;

— 0,6 — у процесі страхування засобів повітряного та вод ного транспорту;

— 0,7 — під час страхування різних видів відповідаль ності.

5. Нетто-ставка Тn складається із двох частин — основної To і ризикового навантаження Тp

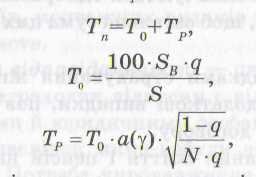

де а(у) — коефіцієнт, що залежить від гарантій безпеки у (табл.1);

N — кількість укладених договорів;

q — імовірність страхового випадку.

Таблиця .1. Значення коефіцієнта а(у)

|

Y |

0,84 |

0,90 |

0,95 |

0,98 |

о,999 |

|

а |

1,0 |

1,3 |

1,645 |

2,0 |

3,о |

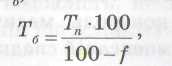

6. Брутто-ставка {Тб ) визначається таким чином:

де f— частка навантаження в тарифній ставці (%).

2.

Особисте страхування — це страхування майнових інтересів, пов'язаних із життям, здоров'ям, працездатністю і додатковими пенсіями страхувальника або застрахованої особи.

У межах особистого страхування здійснюються страхуван ня життя та пенсій, страхування від нещасних випадків і ме дичне страхування.

Принциповими особливостями страхування життя і пенсій та відмінністю цієї галузі особистого страхування від інших видів ризикового страхування є:

— ощадний характер договору страхування, тобто передба чається повне повернення засобів страхувальнику з нарахова ними відсотками ще до закінчення терміну дії договору;

— термін дії договору — довготерміновий;

— страхові премії сплачуються одноразово або періодично з таким розрахунком, щоб загальна сума цих внесків дорівню вала страховій сумі.

Страховими випадками страхування життя вважаються смерть, дожиття та додаткові випадки, пов'язані зі шкодою для здоров'я в період договору.

До видів страхування життя і пенсій належать змішане страхування життя, страхування дітей, шлюбне страхування та страхування додаткових пенсій. У світовій практиці страху вання життя передбачено страхування капіталу і ренти.

Страховими випадками під час страхування від нещасних випадків є смерть (загибель) застрахованої особи та одержання травми або порушення здоров'я. Цей вид страхування охоплює державних службовців, пасажирів і працівників транспорту та людей, котрі виконують небезпечні роботи.

Перелік послуг за зразком "стандарт" при медичному стра хуванні передбачає Медичне обслуговування, щоденне обслу говування та медичний контроль, медичну евакуацію, репа тріацію тіла, виплати компенсацій спадкоємцям і надання до даткових послуг.

Об'єкти майнового страхування — будівлі, споруди, пе редатні пристрої, силові, робочі машини, транспортні засоби, устаткування, об'єкти незавершеного будівництва, інвентар, готова продукція, сировина, матеріали тощо.

Підприємство має право здійснити вибіркове страхування (за повною вартістю частини майна). Окремо від власного май на страхують основні фонди, передані в оренду. Не страхують готівкові гроші, цінні папери, рукописи, креслення, бухгал терські й інші документи, дорогоцінні метали, технічні носії інформації; майно, що є в застрахованому приміщенні, яке не належить страхувальнику; майно в аварійному стані або таке, що перебуває в зоні стихійного лиха.

У процесі здійснення майнового страхування не підлягають відшкодуванню збитки, що виникають у результаті процесів, яких не можна уникнути; якщо не вжито відповідних заходів для порятунку майна; у разі крадіжки майна (якщо цей факт не підтверджений відповідними правоохоронними органами).

У майновому страхуванні вирізняють також страхування технічних ризиків, що передбачає страхування машин, елек тронних пристроїв, монтажних ризиків та всіх ризиків буді вельних підприємств.

Страхування відповідальності — це галузь страхування, в якій об'єктом страхових відносин є відповідальність перед третіми фізичними й юридичними особами, котрі можуть за знати збитків унаслідок яких-небудь дій або бездіяльності страхувальника. Потреба упровадження такого страхування зумовлена інтересами з боку суспільства, страхової компанії, інтересами страхувальника та потерпілих (третіх осіб).

Особливості страхування відповідальності полягають у то му, що: третьою стороною є будь-які не визначені попередньо особи; попередньо не встановлюються страхові суми. У цій га лузі страхування розрізняють відповідальність власників транс портних засобів, професійну відповідальність, адміністратив ну відповідальність.

Страховими випадками під час страхування відповідаль ності Є неуважність, недбалість, некваліфіковане виконання обов'язків; навмисні дії, що встановлюється тільки судом.

3.

Страховий ринок — це особливе соціально-економічне се редовище, частина фінансового ринку, де об'єктом купівлі-продажу є страховий захист (страхова послуга) і формуються попит та пропозиція на неї, а також інфраструктура й конку ренція.

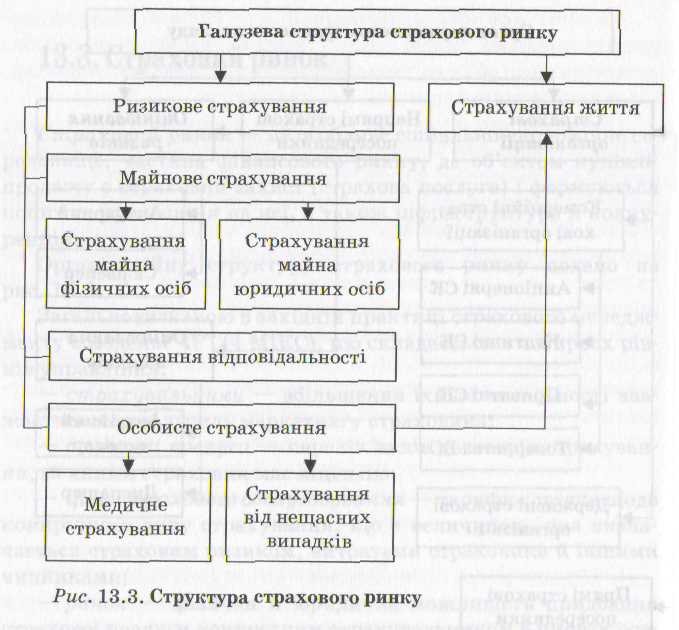

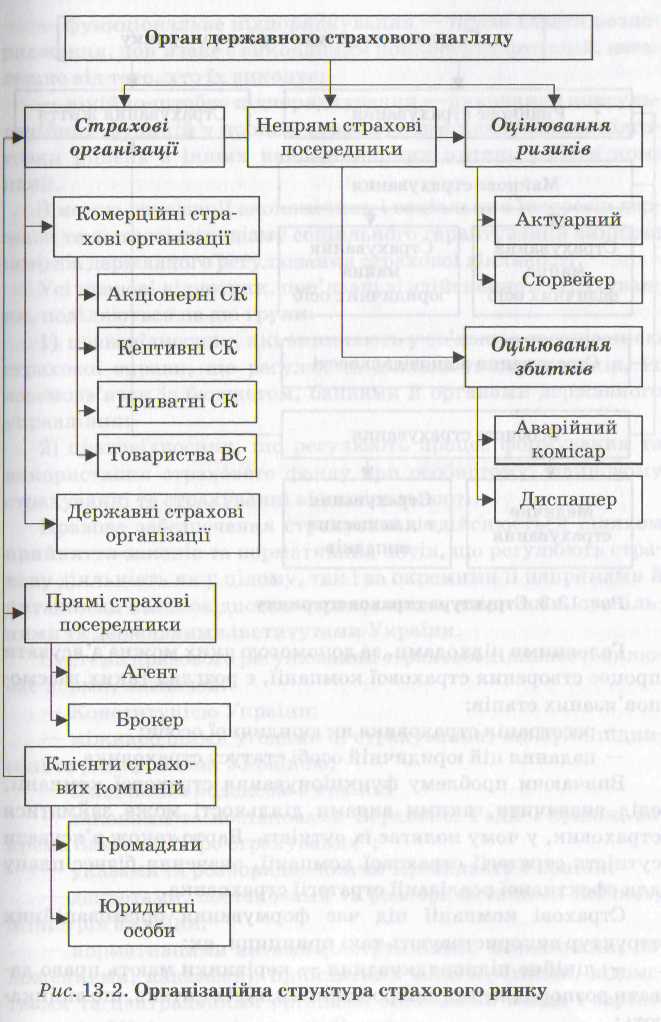

Організаційну структуру страхового ринку подано на рис. 13.2.

Галузеву структуру страхового ринку зображено на рис. 13.3.

Головна функція страхового ринку полягає в акумуляції та розподіл і страхового фонду з метою страхового захисту су спільства (громадян) і суб'єктів господарювання.

Загальновизнаною в західній практиці страхового менедж менту є модель "4Р", що складається з чотирьох рів нів управління:

— страхувальники — збільшення їхньої чисельності вва жається метою зусиль маркетингу страховика;

— страхові послуги — перелік видів договорів страхуван ня, за якими страховик має ліцензію;

— ціна страхового обслуговування — тарифна ставка щодо конкретного виду страхування, що є величиною, яка визна чається страховим ризиком, витратами страховика Й іншими чинниками;

— ринок — фізична й юридична можливість придбання страхової послуги конкретним страхувальником в умовах роз виненої інфраструктури, страхового сервісу, інформаційного обслуговування, гнучкої ділової стратегії.

Поетапне входження України до міжнародного страхового ринку передбачає:

- вступ до міжнародних організацій, діяль ність яких пов'язана зі страхуванням;

- удосконалення порядку оподаткування страхової діяльності;

- визначення вимог до по рядку створення та діяльності страхових організацій;

- розви ток інфраструктури страхового ринку;

- розроблення системи поступової адаптації національного законодавства до вимог європейських директив із питань страхування.

4.

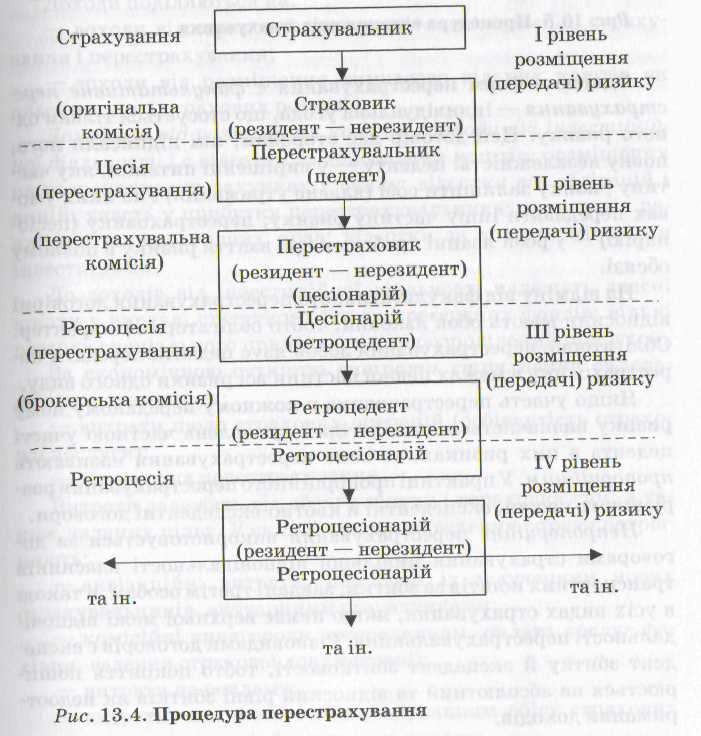

Перестрахування — система економічних відносин, у про цесі яких страхувальник (цедент, перестрахувальник) з метою створення збалансованого портфеля договорів страхування, за безпечення фінансової стійкості й рентабельності страхових операцій, беручи на страхування ризики, певну частку відпові дальності за них (з урахуванням фінансових можливостей) пе редає на узгоджених умовах іншим страхувальникам (пере-страховикам) у частині, що перевищує допустимий розмір власного утримання. Цедент продовжує нести перед своїм стра хувальником відповідальність у повному обсязі договору стра хування.

Співстрахування — особливий вид спільної діяльності страховиків, коли одночасно два або кілька страховиків за уго дою про співстрахування приймають на страхування великі страхові ризики одного страхувальника з дотриманням при нципу пропорційної відповідальності. Кожен із цих страхови ків відповідає за свою частину страхових зобов'язань безпосе редньо перед страхувальником. За наявності відповідної угоди між страховиками і страхувальниками один із страховиків може представляти всіх інших у взаємовідносинах зі страхувальником, залишаючись відповідальним перед ним у розмірі класної частки.

Наочно процедури перестрахування і співстрахування по дано нарис. 13.4.

Однією з форм перестрахування є факультативне пере страхування — індивідуальна угода, що стосується тільки од ного ризику. Цей договір дає сторонам, які підписали його, повну незалежність: цеденту — у вирішенні питання, яку час тину ризику залишити собі (власне утримання) і на яких умо вах передавати іншу частину ризику; перестраховику (цесіонарію) — у розв'язанні проблеми про взяття ризику в повному обсязі.

На відміну від факультативного перестрахування договірні відносини мають обов'язковий, тобто облігаторний характер. Облігаторне перестрахування зобов'язує цедента передати пе рестраховику в межах певної частини всі ризики одного виду.

Якщо участь перестраховика в кожному переданому йому ризику визначається заздалегідь і зумовлена часткою участі цедента в цих ризиках, то таке перестрахування називають пропорційним. У практиці пропорційного перестрахування роз різняють квотні, ексцедентні й квотно-ексцедентні договори.

Непропорційне перестрахування використовується за до говорами страхування цивільної відповідальності власників транспортних коштів за збитки, завдані третім особам, а також в усіх видах страхування, якщо немає верхньої межі відпові дальності перестрахувальника. Різновидами договорів є ексце-дент збитку й ексцедент збитковості, тобто покриття поши рюється на абсолютний та відносний рівні збитків як недоот-римання доходів.

5.

Доходи страховика — кошти, що створюють необхідний страховий фонд.

Доходи поділяються на:

— доходи від страхової діяльності — всі премії зі страху вання і перестрахування;

— доходи від розміщення тимчасово вільних коштів як власних, так і страхових резервів.

Доходами від розміщення коштів (доходи від інвестицій ної діяльності) є відсотки за депозитами коштів, розміщених на розрахункових рахунках у банку; відсотки від облігацій і акцій; участь у прибутку перестрахувальника; доходи від ре алізації корпоративних прав; відсотки за довготерміновими Інвестиціями.

До доходів від інвестиційної діяльності належать власні кошти у вигляді статутного фонду і резервних фондів; вільні резерви спеціального призначення; нерозподілений прибуток.

За економічною сутністю витрати страховика склада ються із таких груп:

— витрати щодо страхових операцій (собівартість страхо вої послуги);

— витрати на перестрахування.

Витрати залежать від обсягу збитку і страхових сум, а та кож наданих пільг. У складі витрат на ведення справи розріз няють:

— аквізиційні витрати, пов'язані із залученням нових страхувальників, актуарними розрахунками;

— комісійні винагороди посередникам, оплата послуг фа хівця, ведення страхової документації;

— витрати на рекламу;

— витрати, пов'язані з обслуговуванням обігу страхових премій, оплатою праці, банківських послуг;

— ліквідаційні витрати на врегулювання збитків: збиран ня інформації, виплати, поштово-телеграфні витрати, відраху вання в резерв збитків;

- витрати на утримання страхової компанії — основна додаткова заробітна плата з нарахуваннями, оренда, оплата комунальних послуг, послуг зв'язку, канцелярські витраті обслуговування автотранспорту, амортизація, витрати на відрядження (витрати на ведення справи не мають перевищувати ЗО %).

Згідно із законом основним фінансовим результатом діяльності страхової компанії є балансовий прибуток, що включає прибуток від страхової діяльності (крім страхування життя медичного страхування), прибуток від розміщення вільних коштів, прибуток від інших операцій.

Ставки оподаткування страховиків подано в табл.

|

Таблиця Ставки оподаткування страховиків, % |

|

|

Об'єкти оподаткування |

Ставки податку |

|

Валові доходи резидентів від страхування (крім до ходу від Страхування і перестрахування життя) |

3 |

|

Валові доходи від страхування і перестрахування життя, якщо договір буде розірвано достроково |

6 |

|

Доходи нерезидентів від перестрахування ризиків на території України |

15 |

|

Доходи нерезидентів від страхування ризиків на те риторії України, прибуток резидентів від інших видів діяльності: відсотків від депозитних рахун ків, реалізації основних фондів і нематеріальних активів, реалізації цінних паперів, операцій з бор говими зобов'язаннями |

ЗО |

Фінансова надійність страховика — його здатність вико нати страхові зобов'язання, взяті за договорами страхування та перестрахування, у разі впливу несприятливих чинників. Така надійність забезпечується кількома чинниками:

— розміром власних коштів; вірно розрахованими тариф ними ставками;

— правильно страховим портфелем;

— величиною страхових резервів, адекватних сумі взятих страховиком зобов'язань;

— розміщенням страхових резервів;

— перестрахуванням.

Законодавством України передбачено формування резерву незароблених премій, що включає частки від сум надходжень страхових платежів, які відповідають страховим ризикам, що не минули на звітну дату, та резерву збитків — зарезервованих несплачених сум страхового відшкодування за відомими вимо гами страхувальників.

Згідно із Законом України "Про страхування" страхові ре зерви мають складатися з активів таких категорій: грошові кошти на розрахунковому рахунку; банківські вклади (депо зити); нерухомо майно; цінні папери, що передбачають одер жання доходу; цінні папери, які емітуються державою; права вимог до перестраховиків; довготермінові інвестиційні креди ти (для резервів зі страхування життя).

Зобов'язання страховика складаються із двох груп: зовніш ні зобов'язання, тобто зобов'язання перед страхувальниками, фінансовими установами, перестраховиками, бюджетом та ін.; внутрішні зобов'язання — це зобов'язання перед засновника ми, представництвами та філіями, співробітниками.

Фактичний запас платоспроможності визначають як різницю між активами (крім нематеріальних) і зобов'язання ми. Якщо фактичний запас платоспроможності перевищує нормативний, страхова компанія вважається платоспромож ною.

Роль страхування розглядають за такими напрямами:

— страхування додає впевненості в розвитку бізнесу й еко номіки в цілому;

— страхування дає можливість раціоналізувати структуру ресурсів і активізувати за допомогою інвестицій у найефектив ніші сфери господарювання коштів, спрямованих на організа цію економічної безпеки;

— страхування забезпечує раціональне формування вико ристання коштів, призначених для здійснення державних со ціальних програм (охорони здоров'я, пенсійного забезпечення, фінансового утворення);

— у страхуванні створюються значні резерви коштів, що стають джерелами зростання і покриття збитку в разі великих стихійних лих і аварій;

— створюються робочі місця, формується інфраструктура фінансового ринку.

Формування та перспективи розвитку страхового ринку України