Державний кредит

Тема_5: Державний кредит

- Державний кредит і державні запозичення, їх класифікація

2. Механізм застосування державних запозичень

3. Державний борг і методи управління ним

Державний кредит — це сукупність економічних відно�син, що виникають між державою та фізичними або юридич�ними особами (фінансово-кредитними установами, корпора�ціями, іноземними урядами, міжнародними фінансовими ор�ганізаціями і приватними особами) стосовно питання мобіліза�ції додаткових грошових коштів па кредитній основі, тобто на умовах зворотності, строковості та платності, в процесі форму�вання загальнодержавного фонду фінансових ресурсів, я яких держава може бути як позичальником, кредитором або гаран�том.

Його джерелом є вільні кошти на�селення, підприємств і організацій.

Метою запозичення коштів може бути:

— покриття бюджетного дефіциту;

— регулювання грошового обігу;

— залучення коштів для інвестиційних програм тощо.

У сучасних умовах державний кредит виконує такі основні функції:

— фіскальну, тобто сприяє акумуляції додаткових коштів до централізованих і децентралізованих фондів держави;

— регулюючу — регулює грошовий обіг за допомогою здійс�нення операцій на ринку цінних паперів (купівля-продаж дер�жавних цінних паперів Національним банком України з метою їх розміщення на відкритому ринкові), що впливає на пропози�цію грошей і відповідно на позичковий процент.

Кредитний метод залучення коштів до господарського обо�роту суттєво відрізняється від податкового. За допомогою по�датків держава примусово акумулює частину вартості, втіле�ної в доходах окремих соціальних верств. За кредитного мето�ду держава переважно в добровільній формі залучає частину вартості, відображеної в позиковому капіталі, тобто частину суспільного капіталу, що відокремилася. Податковий метод держава використовує з метою акумуляції внутрішніх джерел, кредит дає їй змогу залучати не тільки внутрішні, але й зов�нішні джерела.

У кредитних відносинах беруть участь кредитор і позичаль�ник як юридично самостійні суб'єкти. При цьому позичальником звичайно є держава. З боку держави суб'єктами кредитних відносин можуть бути:

— Кабінет Міністрів України;

— органи влади Автономної Республіки Крим;

— органи місцевого самоврядування;

— Міністерство фінансів України (зокрема в особі Держав�ного казначейства);

— Національний банк України.

З іншого боку, в державно-кредитні відносини як кредито�ри вступають громадяни та суб'єкти господарювання (банки, страхові компанії, акціонерні товариства), котрі надають кре�дит державі під певні державні зобов'язання. Надання державі кредиту з боку юридичних і фізичних осіб здійснюється шля�хом купівлі останніми облігацій державних позик та інших цінних паперів, що випускає держава.

В ролі забезпечення державного кредиту виступає все май�но, що перебуває у власності держави, але обсяг застави в кре�дитній угоді між державою й підприємствами та населенням не вказується.

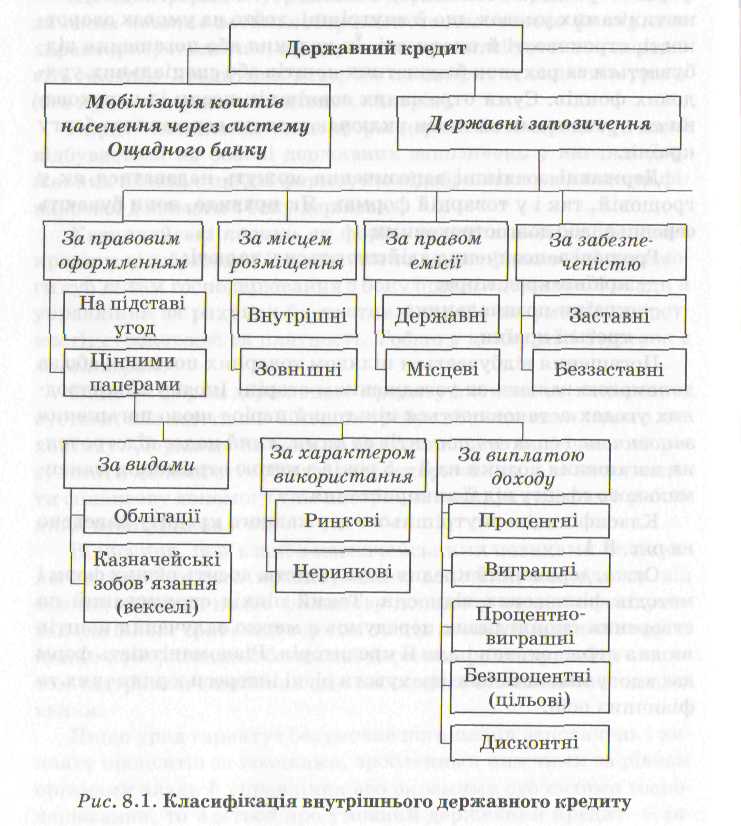

Державний кредит буває таких видів:

— внутрішній, коли держава запозичує кошти у підпри�ємств і населення власної країни;

— зовнішній, якщо держава робить запозичення на міжна�родному рівні.

Внутрішній державний кредит може, мати такі форми:

1. Державні запозичення — основна форма державного кре�диту, коли держава є позичальником. Для цих запозичень ха�рактерне те, що тимчасово вільні грошові кошти населення та суб'єктів господарювання залучаються до фінансування за�гальнодержавних потреб шляхом випуску й реалізації державних цінних паперів. Оформлення державних запозичень в Україні в основному здійснюється за допомогою двох видів цінних паперів — облігацій та казначейських зобов'язань (век�селів).

А) Облігація — найпоши�реніший вид цінних паперів, боргове зобов'язання держави, за яким у встановлені терміни повертається борг і сплачується дохід у формі процента або виграшу. Вони можуть бути зне�особленими (на. покриття бюджетного дефіциту) і цільовими (на конкретні проекти).

Облігація має номінальну вартість (зазначену на неї суму боргу) і курсову (ринкову) ціну, за якою вона продається і пере�продається залежно від її дохідності, надійності й ліквідності. Різниця між ринковою ціною та номінальною вартістю обліга�ції становить курсову різницю.

Облігації позик, що містяться у портфелях державних кре�диторів, є ліквідними активами. Кредитор може в будь-який час повернути облігації, тобто продати їх державі через систе�му Ощадбанку, й одержати відповідну суму готівкою, та й самі облігації можуть бути платіжним засобом.

Б) Казначейські зобов'язання (векселі) мають характер борго�вого зобов'язання, спрямованого тільки на покриття бюджет�ного дефіциту. Тобто, на відміну від облігацій, кошти від про�дажу яких спрямовуються на поповнення бюджетного фонду, позабюджетних фондів або на спеціальні цілі, кошти від реалі�зації казначейських зобов'язань держави спрямовуються тіль�ки на поповнення бюджету. Вони підлягають реалізації тільки серед населення. Виплата доходу здійснюється у формі про�центів або на дисконтній основі.

Казначейськими зобов'язаннями, як правило, оформлю�ються короткострокові позики (іноді еередньострокові — каз�начейські ноти), облігаціями — середньо- та довгострокові. Запозичення класифікуються таким чином:

1. Залежно від розміщення запозичень їх поділяють на внутрішні — на внутрішньому фінансовому ринкові (надають�ся юридичними і фізичними особами певної країни та нерези�дентами) і зовнішні — надходять ззовні від урядів, юридичних і фізичних осіб інших країн, міжнародних організацій та фі�зичних інституцій.

2. За правом емісії розрізняють державні й місцеві пози�ки. Державні позики випускають центральні органи влади й управління; надходження від них спрямовуються у централь�ний бюджет. Місцеві позики випускають місцеві органи управ�ління, вони спрямовуються у відповідні місцеві бюджети. Ор�гани місцевого самоврядування здійснюють запозичення на будівництво доріг, охорону навколишнього середовища та фі�нансування інших заходів, у яких зацікавлена територіальна громада.

3. За ознакою характеру використання цінних паперів є ринкові та неринкові позики. Облігації (казначейські зобов'я�зання) ринкових позик вільно купуються, продаються і пере�продаються на ринку цінних паперів. Неринкові позики не до�пускають виходу цінних паперів на ринок, тобто їх власники не можуть їх перепродати.

4. Залежно від забезпеченості державні позики поділя�ються на заставні й беззаставні. Заставні позики відобража�ють один із головних принципів кредитування — принцип ма�теріальної забезпеченості; вони забезпечуються державним майном або конкретними доходами. Беззаставні не мають кон�кретного матеріального забезпечення, їх надійність визнача�ється авторитетом держави.

5. За ознакою утримувачів цінних паперів вирізняють такі, що реалізуються тільки серед населення, такі, що реалізу�ються тільки серед юридичних осіб, та універсальні, тобто пе�редбачені для розміщення як серед фізичних, так і серед юри�дичних осіб.

6. Відповідно до терміну погашення заборгованості ви�окремлюють короткострокові (термін погашення до одного ро�ку), середньострокові (від одного до п'яти років) та довгостро�кові (понад п'ять років).

7. За формою виплати доходу державні позики поділя�ються на процентні, виграшні, процентно-виграшні, безпро�центні (цільові) та дисконтні (з нульовим купоном).

За процентними позиками дохід установлюється у вигляді позичкового процента. При цьому може встановлюватись як твердо фіксована на весь період позики ставка, так і плаваюча, тобто така, що змінюється залежно від різних чинників, які впливають на розвиток економіки, насамперед, від попиту та пропозиції на кредитному ринкові. Якщо облігація має купо�ни, виплата процентного доходу має здійснюватися на купон�ній основі. Вона може проводиться щороку, один раз на півріч�чя, щоквартально з вилученням одного купона.

За виграшних позик дохід виплачується на підставі прове�дення тиражів виграшів. Дохід у цьому разі отримують не всі кредитори, а тільки ті, номери облігацій яких виграли. Така система доцільна за незначних сум позики, що припадають на одну особу, внаслідок чого процентним дохід не може істотно стимулювати надання позики державі.

Процентно-виграшні позики передбачають виплату доходів як у грошовій, так і у виграшній формах.

Безпроцентні або цільові запозичення держава використо�вує з метою фінансування певних інвестиційних проектів у надзвичайних ситуаціях. На сьогодні такий вид позик не вико�ристовується.

Дисконтні позики характерні тим, що державні цінні папе�ри купуються з певною знижкою, а погашаються за номіналь�ною вартістю. Зазначена різниця формує дохід кредитора. На таких цінних паперах немає купонів, тому їх ще називають об�лігаціями з нульовим купоном.

8. За характером погашення заборгованості розрізня�ють: одноразову виплату й виплату частинами. Одноразова виплата передбачає отримання боргу наприкінці терміну дії позики.

Під час погашення частинами може застосовуватися три варіанти: 1) позика погашається рівними частинами протягом кількох років; 2) позика погашається щоразу сумами, які збільшуються; 3) щоразу сума зменшується. Другий варіант використовується тоді, коли передбачається в перспективі що�річне зростання доходів держави, третій — навпаки, якщо до�ходи зменшуватимуся або планується збільшення державних видатків.

9. За методом розміщення запозичення можуть бути доб�ровільні, примусові або такі, що розміщуються за підпискою.

За добровільного розміщення позик рішення купувати чи не купувати державні цінні папери майбутній покупець прий�має добровільно на власний розсуд.

Для примусового розміщення характерний тиск на майбут�нього покупця з боку органів державного управління, як це було за сталінських часів, коли громадян примушували вкла�дати частину свого заробітку в облігації майже з кожної за�робітної плати, а іноді зобов'язували купувати облігації я на всю суму заробітної плати.

Позики, що розміщуються за підпискою, як правило, роз�міщуються серед підприємств за затвердженим списком.

10. Залежно від зобов'язань держави щодо погашення бор�гу розрізняють позики з правом і без права довгострокового по�гашення. Право довгострокового погашення дає змогу державі враховувати ситуацію на фінансовому ринкові.

11. За правовим оформленням виокремлюють облігаційні та безоблігаційні державні позики. Облігаційні позики супро�воджуються випуском цінних паперів, за допомогою яких мобілізуються кошти на фінансовому ринку. Безоблігаційні оформлюються шляхом підписання угод і договорів. На сучас�ному етапі розвитку економіки безоблігаційні запозичення ви�користовуються на міжнародному рівні, ними оформляються, як правило, кредити від урядів інших країн, міжнародних ор�ганізацій та фінансових інституцій.

2. мо�білізація частини вкладів населення до державних запози�чень через систему Ощадного банку. Залучені кошти спрямовуються в дохідну частину бюджету. Однак, як правило, ощадні банки незалежно від форми власності діють на комерційних засадах і залучені кошти населення формують їхні кредитні ресурси, тому вилу�чення частини цих коштів на користь держави може негативно відобразитися на фінансових результатах їх діяльності.

На відміну від першої форми державного кредиту — дер�жавних запозичень — коли фізичні та юридичні особи купу�ють цінні папери за рахунок власних тимчасово вільних гро�шових коштів, Ощадбанк надає державі кошти в кредит за ра�хунок залучених коштів без відома справжнього власника (на�селення). Аналогічно діють й комерційні банки, коли надають кредити своїм клієнтам. Крім того, частина ресурсів Ощадбан�ку може спрямовуватися на придбання державних цінних паперів.

3. Запо�зичення коштів загальнодержавного позикового фонду - державні кредитні установи переда�ють частину кредитних ресурсів на покриття видатків уряду (без купівлі державних цінних паперів).

Окрім зазначених вище форм державного кредиту, який відбувається на основі державних запозичень у вигляді дер�жавних позик, є ще дві форми, що відображають відносини фі�нансової допомоги з боку держави.

4. Казначейські позики як форма внутрішнього державного кредиту відображають відносини надання фінансової допомо�ги суб'єктам господарювання з боку органів державної влади й управління за рахунок бюджетних коштів на умовах зворотності, строковості та платності. Тобто у цьому разі держава с кредитором.

Нині ця форма державного кредиту активно не використо�вується, але життя все більш потребує відродження такого ме�ханізму. Держава на несе відповідальності за фінансові ре�зультати діяльності суб'єктів господарювання, але може нада�ти фінансову допомогу тим підприємствам, у стабільній роботі яких вона зацікавлена.

Відносини, пов'язані з казначейськими позиками не є ана�логом банківського кредитування, оскільки, на відміну від банків, держава надає фінансову допомогу на пільгових умо�вах (на більш тривалий термін, та під менший процент, порів�няно з комерційними банками) нормою проценту, тобто є засо�бом підтримки важливих для економіки суб'єктів господарю�вання.

4. Якщо уряд гарантує безумовне погашення запозичень і ви�плату процентів за позиками, зробленими нижчими за рівнем органами влади й управління або окремими суб'єктами госпо�дарювання, то йдеться про умовний державний кредит — га�рантовані запозичення. У цьому випадку держава є гаран�том. За гарантованими запозиченнями уряд несе реальну фі�нансову відповідальність тільки в разі неплатоспроможності платника.

Міжнародний державний кредит — сукупність відносин, в яких держава виступає на світовому фінансовому ринку як позичальником, так і кредитором. Ці відносини набувають форми державних зовнішніх запозичень. Вони здійснюються на тих самих умовах, що й внутрішні, тобто на умовах зворотності, строковості й платності. їх надання або погашення від�бувається за рахунок бюджетних коштів або спеціальних уря�дових фондів. Суми отриманих зовнішніх позик із нарахова�ними процентами за ними включаються до державного боргу країни.

Державні зовнішні запозичення можуть надаватися як у грошовій, так і у товарній формах. Як правило, вони бувають середньо- або довгостроковими.

Грошові запозичення здійснюються у валюті:

— країни-кредитора;

— країни-позичальника;

— третьої країни.

Погашення відбувається шляхом товарних поставок або за допомогою валюти за узгодженням сторін. Іноді у міжнарод�них угодах встановлюється пільговий період щодо погашення запозичень і сплати процентів за ними, який падає відстрочен�ня погашення позики на 3—5 років з метою отримання макси�мального ефекту від її використання.

Класифікацію внутрішнього державного кредиту наведено нарис. 8.1.

2.

Державні запозичення можуть здійснюватись тільки то�ді, коли вичерпані інші джерела формування доходів держави або коли доцільно обмежити рівень оподаткування. При цьо�му обов'язково має забезпечуватися ефективність і результа�тивність використання позичених коштів.

Залучення запозичень має ґрунтуватися на таких чинни�ках, як:

А) Мінімізація вартості позики досягається за допомогою відповідної процентної політики та шляхом установлення від�повідних умов випуску й погашення позики.

Процентна політика будь-якого емітента відображає два протилежні чинники: мінімізацію вартості та максимізацію її привабливості, що, у свою чергу, залежить від достатньо висо�кого відсотка.

На фінансовому ринку державні цінні папери мають най�нижчий процент, який є своєрідним індикатором цього ринку. Отже, ситуація на ринкові сприяє мінімізації вартості позик. Тому привабливість державних позик досягається, насампе�ред, за рахунок високих гарантій держави щодо повернення коштів і виплати доходу.

Б) Стабільність державних цінних паперів досягається шля�хом оптимізації насиченості ними фінансового ринку. Цінних паперів, з одного боку, має бути достатньо для максимізації надходжень від державних запозичень, а з іншого — не повин�но бути їх надлишку, що може зумовити падіння курсової ціни.

Випуск державних позик ґрунтується на таких передумо�вах:

— наявність кредиторів, котрі мають тимчасово вільні кошти;

— довіра кредиторів до держави;

— зацікавленість кредиторів у наданні позик державі;

— можливість держави своєчасно та повністю повернути борг і виплатити дохід.

Вихідною передумовою є наявність кредиторів, без цього випуск позик безглуздий. Довіра кредиторів до держави може бути високою або низькою, однак феномен держави полягає в тому, що вона практично ніколи не може повністю втратити довіру. При цьому довіра до неї завжди вища, ніж до інших емітентів — юридичних осіб. Цей чинник надійності становить основну зацікавленість кредиторів.

Найважливіший чинник державних запозичень — мож�ливість своєчасного та повного повернення боргів і виплати до�ходу, що забезпечує в майбутньому і довіру до держави, і заці�кавленість у наданні їй позик. Головна умова при цьому — за�безпечення боргів, що, у свою чергу, досягається за допомогою зароблених на залучених коштах доходів.

Джерелами погашення державних запозичень вважа�ються:

- доходи від інвестування позичених коштів у високоефек�тивні проекти. Найреальнішим джерелом є доходи, отримані від інвесту�вання позичених коштів. Вони найповніше відображають сут�ність і принципи кредиту та забезпечують фінансову стабіль�ність.

2. додаткові надходження від податків. Надходження від збільшення податків або економія від зменшення видатків — також реальні джерела, однак тут є певні обмеження. Якщо збільшення податкових надходжень досягається шляхом розширення податкової бази внаслідок використання позик, то це цілком прийнятно. Однак якщо є потреба введення з метою покриття заборгованості нових по�датків чи збільшення ставок діючих (аналогічно зменшення видатків для економії коштів), то ліпше це зробити одразу, а не випускати позику, адже за позикою треба виплачувати дохід, тобто збільшення податків під час повернення боргу буде біль�шим, ніж у момент випуску позики. Аналогічно скорочення видатків у майбутньому має бути більшим, ніж нині.

3. економія коштів від зменшення видатків.

4. емісія грошей. Емісія грошей — фіктивне джерело погашення боргу, ос�кільки вона призводить до інфляції, яка знецінить повернені державою кредиторам кошти. Тому якщо немає реальних дже�рел погашення боргу, доцільно одразу використати грошову емісію з метою покриття бюджетного дефіциту, ніж випускати позики, для погашення яких у майбутньому доведеться друку�вати більше грошей, тобто рівень інфляції буде менший, ніж у майбутньому.

5. залучені від нових позик кошти (рефінансування боргу). Погашення старих боргів шляхом випуску нових позик (ре�фінансування) зумовить збільшення державного боргу. Таке джерело може застосовуватись тільки як разове. Якщо воно використовується постійно, то це так звана фінансова пірамі�да. Подібна фінансова політика необґрунтована, вона призво�дить до фінансового краху, оскільки держава однак стає непла�тоспроможною (як це сталося в Радянському Союзі, коли у 1957 р. прийняли рішення призупинити використання систе�ми державних запозичень, адже держава не могла розрахува�тися з утримувачами сталінських облігацій).

Коли держава у фінансовій політиці залучає кошти на кре�дитній основі, це зумовлює формування державного боргу і потребу чіткої системи управління ним.

3.

Державний борг — це сума заборгованості держави за ви�пущеними і непогашеними внутрішніми державними запози�ченнями, а також сума фінансових зобов'язань до іноземних кредиторів на певну дату, включаючи видані гарантії за креди�тами, що надають місцевим органам влади, державним підпри�ємствам, іноземним постачальникам тощо.

Державний борг країни поділяється:

- Внутрішній державний борг — заборгованість держави перед усіма утримувачами облігацій внутрішньої державної позики (ОВДП) й інших державних цінних паперів, тобто громадянами та підприємствами своєї країни, які є кре�диторами держави.

- Зовнішній державний борг — це заборго�ваність держави перед іноземними кредиторами, тобто грома�дянами й організаціями інших країн.

Розрізняють також:

Капітальний борг — загальна сума заборгованості мину�лих років і відсотків, що мають сплачуватися за позиками.

По�точний борг — видатки держави, пов'язані з погашенням у поточному році боргових зобов'язань і належних до сплати в цей період процентів з усіх випущених на цей момент позик.

Загальна сума внутрішнього державного боргу поділяється на дві частини:

1. Монетизований борг, що складається з боргів держави комерційним банкам, як основним утримувачам державних цінних паперів. Цей борг фіксується у балансах банків тому аналіз його динаміки перебуває під пильним контролем. Сума монетизованого боргу складається з усіх випущених і непога�шених боргових зобов'язань держави (як внутрішніх, такі зов�нішніх), включаючи видані гарантії за кредитами.

2. Не монетизований борг складається з:

а) невиконаних державою фінансових зобов'язань перед населенням за соціальними виплатами, передбаченими чин�ним законодавством (заборгованість із виплати пенсій, стипен�дій, допомоги, заробітної плати та Ін.);

б) заборгованості з господарських відносин з реальним сек�тором економіки (заборгованість за державними замовлення�ми, з надання послуг державними установами та ін.). Його ди�наміку спостерігати значно складніше, особливо відносини держави з реальним сектором економіки1.

В Україні величина державного боргу регулюється законо�давчо з 1992 р. Законом України "Про державний внутрішній борг України". Умови й порядок випуску державних цінних паперів і регулювання їх обігу визначено у Законі України "Про цінні папери і фондову біржу"г.

3. Граничний обсяг внутрішнього і зовнішнього державних боргів визначається за ст. 18 Бюджетного кодексу України, в якій зазначено, що величина основної суми боргу не має пере�вищувати 60 % фактичного річного ВВП України. У разі пере�вищення граничної величини боргу Кабінет Міністрів України зобов'язаний вжити термінових заходів з метою зменшення суми державного боргу до встановленої величини і нижче3.

Граничні величини державного боргу України, його струк�туру, джерела і терміни погашення щорічно встановлює Вер�ховна Рада України одночасно з прийняттям закону "Про Державний бюджет України на відповідний рік". Джорелами погашення внутрішнього боргу є:

— бюджетні кошти;

— кошти, отримані від приватизації державного майна;

— нові запозичення.

Джерелами погашення зовнішнього боргу також можуть бути золотовалютні резерви країни.

Управління державним боргом - передбачає забезпечення платоспроможності держави, тобто можливість погашення бор�гів. Це стосується як поточного, так і капітального боргів. Щодо поточного боргу, то слід забезпечити реальні джерела його погашення; для капітального боргу важливо встановити такі терміни його погашення, коли будуть відповідні для цього

джерела.

Проблеми державного боргу полягають не у його величині — в абсолютних сумах відносно ВВП й обсягу бюджету, а в за�безпеченні платоспроможності держави, що визначається та�кими головними чинниками, як:

— наявність ресурсів, тобто потенційних джерел доходів та усіх видів самофінансування;

— динаміка видатків, які залежать від рівня соціально-економічного розвитку країни;

— бажання кредиторів купувати боргові зобов'язання.

В управлінні внутрішнім та зовнішнім боргами є певна спе�цифіка. Платоспроможність за внутрішніми позиками забез�печується, як правило, за рахунок внутрішніх джерел; плато�спроможність за зовнішнім боргом залежить насамперед від валютних надходжень. Можливості у погашенні цього боргу визначаються станом торговельного балансу. Позитивне саль�до характеризує ті ресурси, що забезпечують платоспромож�ність держави і дають змогу врегулювати платіжний баланс.

В окремих випадках у результаті зміни ситуації в економіці та на фінансовому ринку або погіршення фінансового стану дер�жави вона не може забезпечити достатню платоспроможність. Тоді держава має вносити певні корективи у позикову політи�ку. Такі корективи, як правило, небажані, оскільки підрива�ють довіру до держави. Але краще своєчасно зробити певні ко�рективи й забезпечити реальну платоспроможність держави, ніж допустити її фінансовий крах, що призведе до дефолту — визнання державою своєї неплатоспроможності.

Державний борг оцінюють за такими показниками:

- борг на душу населення — свідчить яка сума державного боргу припадає на кожного громадянина країни;

2) співвідношення між державним боргом та індивідуаль�ними доходами визначається як частинка загального несплаченого боргу, що припадає на кожні 1000 грошових одиниць індивідуального доходу. Цей показник дає змогу визначити, наскільки обтяжливий борг для населення країни. У сучасних умовах важливо відстежувати його динаміку — збільшується, зменшується чи залишається стабільним співвідношення. У більшості розвинутих країн світу цей показник протягом ос�танніх ЗО років не змінюється;

3) відносна величина боргу (державний борг/ ВВП) зале�жить від:

— темпів зростання ВВП;

— рівня реальної процентної ставки, що впливає на вели�чину виплат із боргу;

— обсягів бюджетного дефіциту.

Зменшення відносної заборгованості можливе за умови, якщо темпи зростання реального ВВП будуть вищими, ніж темпи збільшення реальної процентної ставки.

Динаміку державного боргу України наведено у табл.

|

Показник, млрд. дол..США

|

Рік

|

|

|

1993

|

1995

|

1997

|

1999

|

2001

|

2003

|

2005

|

|

Державний борг, усього

|

0,4

|

4,8

|

10,9

|

15,4

|

14,1

|

14,3

|

15,4

|

|

У тому числі: внутрішній; зовнішній

|

-

0,4

|

-

4,8

|

2,1

8,8

|

3,9

11,5

|

4,0

10,1

|

4,0

10,3

|

3,8

11,6

|

Обслуговування державного боргу — це сукупність за�ходів держави з розміщення облігацій та інших цінних папе�рів, погашення позик, виплати процентів за ними, а також уточнення і зміни умов погашення раніше випущених позик і визначення умов та порядку здійснення нових державних запозичень.

Обслуговування державного боргу здійснює Міністерство фінансів України через банківську систему шляхом:

— розміщення облігацій внутрішніх державних позик (ОВДП) та інших цінних паперів;

— їх погашення;

— виплати доходів за ними.

З цією метою у складі Державного бюджету створюється фонд обслуговування державного внутрішнього боргу.

Видатки з управління державним боргом складаються з виплати виграшів, річних процентів з погашення запозичень, видатків з виготовлення, переказу і реалізації цінних паперів держави, а також проведення тиражів виграшів та тиражів по�гашення та ін. Основну частинку видатків становлять виплати виграшів і процентів.

Держава має дбати про ефективність державного кредиту.

1) Детальну інформацію про ефективність державно-кредитних операцій можна отримати, здійснивши такий розрахунок:

Е =((Н – В) / В ) * 100%

де Н — надходження за системою державного кредиту;

В — видатки з системи державного кредиту.

У процесі обслуговування державного боргу визначається коефіцієнт обслуговування. Для внутрішнього боргу він об�числюється як відношення всіх платежів із заборгованості до ВВП, що вироблений у країні, виражене у процентах. Для зов�нішнього боргу — як відновлення всіх платежів із заборгова�ності до валютних надходжень держави, також виражене у процентах. Сприятливим рівнем за міжнародними стандарта�ми значення цього показника до 25 % .

2) Ще за однією методикою вважають безпечним такий рівень зовнішнього боргу (коефіцієнт обслуговування), коли сума на його обслуговування становить майже 20 % вартості експорту товарів. За іншими оцінками, межею небезпеки є перевищен�ня суми боргу порівняно з експортом у 2 рази, підвищеної не�безпеки — у 3 рази.

Міністерство фінансів України разом із Національним бан�ком України встановили, що граничне значення валового роз�міру державного зовнішнього боргу до річного експорту товарів і послуг не має перевищувати 165 %.

Управління державним боргом здійснюється за допомогою таких методів:

1) Рефінансування — це проведення нових запозичень з ме�тою розрахування з власниками облігацій раніше випущених позик. Цей спосіб застосовується у разі збільшення державної заборгованості та бюджетних труднощів країни. Активно рефі�нансування застосовується у процесі сплати процентів і пога�шень за зовнішньою частиною боргу. Але для того, щоб надали нові запозичення, потрібно мати гарну репутацію у міжнарод�них фінансових колах, економічну й політичну стабільність у країні.

2) Конверсія державного боргу — зміна дохідності позик; здійснюється у разі зміни ситуації на фінансовому ринку (на�приклад, рівня облікової ставки центрального банку) чи погір�шення фінансового стану держави, якщо вона не може випла�чувати передбачуваний дохід.

3) Консолідація — зміна термінів дії позик. Здебільшого вона проводиться у формі збільшення термінів дії облігацій попе�редніх позик. Іноді може застосовуватися й зменшення тер�мінів дії позик.

4) Сутність уніфікації позик полягає в тому, що кілька полик об'єднуються в одну з метою спрощення управління держав�ним боргом. Уніфікація може проводитись як окремо, так і в поєднанні з консолідацією.

5) Обмін за регресивним співвідношенням облігацій попе�редніх позик на одну нову з коефіцієнтом, що зменшується, здійснюється, щоб скоротити державний борг. Наприклад, де�кілька облігацій старих позик обмінюються на облігації нової позики у співвідношенні 3:1. Це вкрай небажаний спосіб, ос�кільки він означає часткову відмову держави від своїх боргів.

6) Відстрочення погашення позики або усіх раніше випуще�них державою позик означає перенесення термінів виплати за�боргованості. При цьому на період перенесення термінів пога�шення боргу виплата доходів також припиняється.

Цей метод використовується в умовах, якщо подальший активний розвиток операцій з випуску нових запозичень стає недоцільним, адже не має фінансової ефективності для держа�ви. Це відбувається, коли уряд зробив дуже багато запозичень й умови їх емісії невигідні для держави, оскільки більша час�тина надходжень від нових запозичень спрямована на виплату процентів і погашень від раніше випущених позик.

7) Реструктуризація — використання у комплексі повністю або частково зазначених вище методів.

8) Анулювання (скасування) державного боргу передбачає відмову держави від зобов'язань за випущеними позиками (внутрішніми, зовнішніми або за всім державним боргом).

Цінні папери держави можуть анульовуватися у зв'язку з двома причинами:

1) у разі фінансової неспроможності держави (дефолту);

2) у результаті приходу до влади нових політичних сил, які відмовляються визнавати фінансові зобов'язання попередни�ків.

Однак це не розглядається як допустимий варіант. Автори�тет держави, як будь-якого боржника, залежить від визнання нею своїх боргів і забезпечення їх повного погашення у вста�новлені терміни.

Важливою сферою управління державним боргом є випуск нових позик. Держава має визначити умови їх емісії:

— рівень дохідності;

— термін дії;

— спосіб виплати доходів;

Економічними наслідками державного боргу вважаються:

— перерозподіл національного доходу на користь власни�ків державних облігацій та інших державних цінних паперів, оскільки погашення боргу здійснюється за допомогою бюджет�ного фонду країни, який формується за рахунок участі всього працездатного населення та суб'єктів господарювання;

— скорочення споживання населенням країни, адже гро�ші, вкладені у державні цінні папери, вже не використовува�тимуться найближчим часом на купівлю споживчих товарів;

— збільшення податків для обслуговування державного боргу, що негативно впливає на ділову та економічну актив�ність.

Державний кредит