Пути развития лизингового метода финансирования организаций в Российской Федерации

red54;;;Оглавление

|

Введение

|

3

|

|

Глава 1. Теоретические аспекты лизинга

|

5

|

|

1.1 История возникновения и причины развития лизинговых отношений

|

5

|

|

1.2 Понятие, формы и виды лизинга

|

9

|

1.3 Преимущества и недостатки лизингового финансирования организаций

|

17

|

Глава 2. Особенности финансирования лизинговых операций и их влияние на эффективность сделок

|

26

|

|

2.1 Лизинг как источник финансирования

|

26

|

|

2.2 Оценка эффективности лизинговых операций

|

30

|

Глава 3. Пути развития лизингового метода финансирования организаций в Российской Федерации

|

34

|

- Характеристика российского рынка лизинга

|

34

|

|

3.2 Проблемы лизинга в России и пути решения

|

37

|

|

3.2.1 Правовое регулирование лизинга

|

37

|

|

3.2.2 Налогообложение лизинговой деятельности

|

47

|

|

3.2.3 Факторы, сдерживающие развитие лизинга

|

52

|

|

3.3 Перспективы развития лизинга в России

|

56

|

|

Заключение

|

64

|

|

Список использованной литературы

|

68

|

Введение

Одним из факторов экономического и инновационного развития государства является высокая инвестиционная активность, способствующая обеспечению экономического роста и, как следствие, повышению благосостояния общества. Она находит свое выражение в инвестиционной деятельности предприятий.

Усиление глобальной конкуренции в условиях присоединения России к ВТО требует резкого увеличения инвестиций на модернизацию и обновление производства на предприятиях. До сих пор главным источником этих инвестиций были собственные средства предприятий, однако их явно недостаточно. Банковская система пока не располагает достаточными ресурсами для долгосрочного кредитования предприятий, тем более, что многие из них неконкурентоспособны и не могут обеспечить высокой окупаемости инвестиций при приемлемом уровне риска. Инвестиции с фондового рынка могут привлечь лишь немногие информационно открытые крупные корпорации[3]. Нерегулируемое привлечение иностранных инвестиций может стать угрозой для экономической безопасности.

Одним из перспективных направлений инвестиционной политики предприятий, особенно малых и средних, является развитие лизинга.

Быстрое распространение лизинга связано с высокими темпами научно-технического прогресса. У предприятий появилась возможность пользоваться новейшим оборудованием и обновлять основные фонды в соответствии с их моральным устареванием, осуществляя оплату за поставленное оборудование в рассрочку, с выплатой процентов на оставшуюся к погашению сумму. Прибегая к лизингу, предприятие избегает риска финансовой дестабилизации в связи с нехваткой оборотных денежных средств, что неизбежно при единовременном долгосрочном вложении капитала. Именно этим и объясняется популярность лизинга в развитых странах и рост интереса к лизинговым операциям в России, а также актуальность темы дипломной работы.

Актуальность развития лизинга в Российской Федерации обусловлена тем, что сейчас многие предприятия испытывают недостаток оборотных средств. Они не могут также обновлять свои основные фонды, внедрять достижения научно-технического прогресса, а, следовательно, не могут производить конкурентоспособную продукцию и осваивать зарубежные рынки сбыта. И именно лизинг устраняет противоречия между предприятием, у которого нет средств на модернизацию основных фондов, и банком, который неохотно предоставит этому предприятию кредит.

Целью работы является комплексное исследование лизинговых и операций как метода финансирования организации.

Задачами данной курсовой работы являются: изучение форм и видов лизинговых операций; определение эффективности лизинговых операций; выявление перспектив развития лизинга в России.

Объектом исследования являются лизинговые отношения хозяйствующих субъектов в Российской Федерации.

Предметом исследования работы является роль организаций в развитии лизинговых отношений в Российской Федерации.

В данной работе были использованы следующие методы:

- анализ и синтез

- логический и исторический подход

- метод научной абстракции

- сравнительный

В настоящее время все больший интерес возникает в сфере развития лизинговой деятельности в Российской Федерации, т.к. она является одним из наиболее перспективных аспектов в развитии экономики.

Информационную базу исследования составили материалы специализированных печатных изданий, данные отчетности Росстата, данные сети Интернет.

Структура работы. Работа состоит из введения, трех глав, заключения, списка использованной литературы.

1.1 История возникновения и причины развития лизинговых отношений

Лизинг в соответствии со ст. 2 Федерального закона РФ «О лизинге» —вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

Лизинговая сделка —это совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга. Иными словами, по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей[14].

Сама по себе идея лизинга далеко не нова. Сущность лизинговой сделки была известна и во времена Аристотеля. Так, именно у него один из трактатов назван: «Богатство состоит в пользовании, а не в праве собственности». Другими словами, не обязательно для получения дохода иметь в собственности какое-либо имущество, достаточно иметь право пользоваться каким-либо имуществом, чтобы получать доход.

Арендные же сделки (лизинговые) были известны и до Аристотеля.

В книге «Школа европейского лизинга», например, отмечается, что лизинговые сделки заключались еще в древнем государстве Шумер и датируются примерно 2000 г. до н. э., о чем свидетельствуют глиняные таблички, найденные в 1984 г. в шумерском городе Ур, содержащие сведения об аренде сельхозорудий, земли, водных источников, волов и т.д[14].

Английский историк Т. Кларк обнаружил несколько положений о лизинге в Законах Хаммурапи, принятых между 1775—гг. до н. э., статьи которых обстоятельно и скрупулезно рассматривали все случаи аренды и нормы арендной платы, условия залога имущества. Римскому праву также был известен комплекс имущественных отношений, связанных с владением вещью без права собственности. Эти отношения отражались как в договорном, так и в вещном праве. Лизинг в древности не был ограничен арендой каких-либо конкретных типов собственности, арендовалась не только сельскохозяйственная техника и ремесленное оборудование, но даже военная техника.

Первое документальное упоминание о практически проведенной лизинговой сделке относится к 1066 г., когда Вильгельм Завоеватель арендовал у нормандских судовладельцев корабли для вторжения на Британские острова.

В Англии на протяжении столетий аренда движимого имущества согласно Английскому поземельному закону признавалась неправомочной. Одним из первых нормативных актов, регулирующих отношения, схожие с лизинговыми, в Великобритании был Закон (Устав) Уэльса 1284 г. (Statute of Wales). В 1572 г. в Великобритании был принят законодательный акт, разрешающий использовать действительный, а не мнимый лизинг, т.е. законными признавались арендные договоры, предписываемые на разумных основаниях[14].

В начале XX в. в Великобритании в связи с развитием промышленности, увеличением производства различных видов оборудования возросло количество товаров, сдаваемых в лизинг. Особую роль в этом сыграло развитие железнодорожного транспорта и каменноугольной промышленности.

В США первый зарегистрированный арендный договор персональной собственности появился в начале XIII в., когда члены гильдии получили по нему в аренду лошадей, фургоны и коляски. В дальнейшем рост лизинговой активности здесь определялся, как и в Великобритании, развитием железнодорожного транспорта.

Первое известное упоминание термина «лизинг», как пишет австрийский исследователь В. Хойер в своей книге «Как делать бизнес в Европе», относится к 1877 г., когда в США телефонная компания «Белл» приняла решение не продавать свои телефонные аппараты, а сдавать их в аренду, т.е. устанавливать оборудование в доме или офисе клиента только на основе арендной платы.

Во время Второй мировой войны правительство США активно использовало так называемые контракты с фиксированной рентабельностью (cost —plus contracts). Это обеспечивало еще один важный стимул для развития арендного бизнеса, так как в большинстве контрактов правительственным подрядчикам позволялось устанавливать определенный уровень доходности по отношению к издержкам[27].

В это же время стал быстро расти лизинговый бизнес, связанный с транспортными-средствами. В 30-е гг. Г. Форд эффективно использовал аренду для расширения сбыта своих автомобилей. Однако «законным отцом» автомобильного лизингового бизнеса считается 3. Фрэнк —торговый агент из Чикаго, который в начале 40-х гг. первым предложил долгосрочную аренду автомобилей.

В Россию понятие «лизинг» пришло во время Второй мировой войны, когда в 1941—гг. по leand-lease осуществлялись поставки американской техники.

Однако настоящая революция в арендных отношениях произошла в Америке в начале 50-х гг. В аренду стали массово сдаваться средства производства: технологическое оборудование, машины и механизмы, суда, самолеты и т.д. Правительство США, по достоинству оценив это явление, оперативно разработало и реализовало государственную программу его стимулирования[27]. И первым акционерным обществом, для которого лизинговые операции стали основным видом деятельности, стала созданная в 1952 г. в Сан-Франциско американская компания «United States Leasing Corporation», основанная Г. Шонфельдом. Коммерческие банки США начали принимать участие в лизинговых операциях в начале 60-х гг.

Начало развития лизинговых операций на отечественном внутреннем рынке можно определить серединой 1989 г., что было связано с переводом предприятий на арендные формы хозяйствования. Первым шагом в формировании правил применения лизинга стали Основы законодательства СССР и союзных республик об аренде от 23 ноября 1989 г. № 810-1 и письмо Госбанка СССР от 16 февраля 1990 г. № 270 «О плане счетов бухгалтерского учета», в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику[21].

Российские лизинговые компании начали образовываться с середины 1990 г. В октябре 1994 г. была создана Российская ассоциация лизинговых компаний «Рослизинг». А в 1994 г. «Рослизинг» стал корреспондентским членом Европейской федерации ассоциаций лизинговых компаний «LEASEUROPE».

1.2 Понятие, формы и виды лизинга

Итак, термин «лизинг» произошел от английского глагола «to lease», что означает арендовать, брать в аренду. Чем же лизинг отличается от аренды, хорошо известной в России?

Под арендой понимается сдача имущества во временное владение и пользование за определенную плату. Как правило, арендодатель сдает в аренду собственное имущество, возмещая через арендные платежи свои затраты и получая прибыль. Таким образом, под арендой, как краткосрочной, так и долгосрочной, всегда понимались двухсторонние отношения (арендодатель —арендатор). Применение же нового термина «лизинг» было вызвано желанием выделить новый вид аренды —финансовый. И все действия Правительства РФ, связанные с развитием лизинговых отношений в России, касаются финансового лизинга. Первый нормативный документ —Указ Президента РФ от 17 сентября 1994 г. № 1929, касающийся лизинга, называется «О развитии финансового лизинга в инвестиционной деятельности»[5].

В случае финансового лизинга между производителем имущества и его пользователем возникает финансовый посредник, который и берется финансировать сделку.

Но любое определение лизинга является ограниченным и не учитывает всех форм проявления этого гибкого кредитного инструмента. Приведем еще одно определение лизинга, данное Европейской федерацией национальных ассоциаций по лизингу оборудования (Leaseurope): «Лизинг —это договор аренды завода, промышленных товаров, оборудования, недвижимости для использования их в производственных целях арендатором, в то время как товары покупаются арендодателем и он сохраняет за собой право собственности»[30].

Таким образом, лизинг представляет собой соглашение между собственником имущества (арендодателем) и арендатором о передаче имущества в пользование на оговоренный период по установленной ренте, выплачиваемой ежегодно, ежеквартально или ежемесячно.

Предметом лизинга могут быть любые непотребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов (ст. 666 Гражданского кодекса РФ).

Федеральный закон «О лизинге» в ст. 3 п. 1, 2 конкретизирует, что предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Не могут быть предметом лизинга земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения[3].

Лизинговые операции приравниваются к кредитным и регулируются теми же правами и нормами, что и кредитные. Однако лизинг отличается от кредита тем, что после окончания срока лизинга (договора) и выплаты всей обусловленной договором суммы сбыт лизинга остается собственностью лизингодателя (если в договоре не предусмотрен выкуп объекта лизинга по остаточной стоимости или передаче в собственность лизингополучателю). При кредите банк оставляет за собой право собственности на объект как залог суммы29.

Различают две формы лизинга:

- внутренний, когда лизингодатель, лизингополучатель и продавец (поставщик) являются резидентами РФ; и

- международный, когда лизингодатель или лизингополучатель является нерезидентом РФ.

Если лизингодателем является резидент РФ, т.е. предмет лизинга находится в собственности резидента РФ, то договор международного лизинга регулируется Федеральным законом «О лизинге» и законодательством РФ[30].

Если лизингодателем является нерезидент РФ, т.е. предмет лизинга находится в собственности нерезидента РФ, то договор международного лизинга регулируется федеральными законами в области внешнеэкономической деятельности.

К основным типам лизинга относятся долгосрочный лизинг, осуществляемый в течение трех и более лет, среднесрочный лизинг, осуществляемый в течение от полутора лет, и краткосрочный лизинг, осуществляемый в течение полутора лет.

Основные виды лизинга: финансовый, возвратный и оперативный.

Финансовый лизинг характеризуется длительным сроком контракта (от 5 до 10 лет) и амортизацией всей или большей части стоимости оборудования. Фактически финансовый лизинг представляет собой форму долгосрочного кредитования покупки[28]. По истечении срока действия финансового лизингового контракта арендатор может вернуть объект аренды, продлить соглашение или заключить новое, а также купить объект лизинга по остаточной стоимости (обычно она носит чисто символический характер).

Кроме того, по объектам сделок лизинг подразделяется на лизинг движимого (дорожный, воздушный и морской транспорт, вагоны, контейнеры, техника связи) и недвижимого (торговые и конторские здания, производственные помещения, склады) имущества. При лизинге недвижимости арендодатель строит или покупает недвижимость по поручению арендатора и предоставляет ему ее для использования в экономических и производственных целях. Так же, как и в сделках с движимым имуществом, контракт заключается обычно на срок, меньший или равный амортизационному периоду объекта. Арендатор несет все риски, расходы и налоги во время действия контракта. К арендатору переходит риск случайной гибели или случайной порчи арендованного имущества. Ответственность арендатора за данные риски наступает в момент передачи ему арендованного имущества, если иное не предусмотрено, договором финансовой аренды (ст. 669 Гражданского кодекса РФ)[2].

По отношению к арендуемому имуществу можно выделить договор чистого лизинга (net leasing), когда дополнительные расходы по обслуживанию арендуемого имущества берет на себя арендатор, и договор полного лизинга (wet leasing), если техническое обслуживание, ремонт, страхование и др. лежат на лизингодателе. В этом случае говорят о лизинге, включающем дополнительные обязательства[45].

Предметом данного вида лизинга бывают, как правило, вложенное специализированное оборудование, некоторые виды строительной техники и т.д. Финансовые учреждения и банки редко используют данный вид лизинга, так как они не обладают необходимой технической базой.

Исходя из особенностей организации отношений между заемщиком и сдающим в наем выделяется прямой лизинг, когда изготовитель или владелец имущества выступают в качестве лица, сдающего его в аренду, и косвенный, при котором сдача в аренду осуществляется через третье лицо.

По методу финансирования различается срочный лизинг, при котором осуществляется одноразовая аренда, и возобновляемый (револьверный), при котором договор лизинга продолжается по истечении первого срока контракта.

На практике применяются и другие виды лизинга.

Возвратный лизинг: (sale and lease back) является разновидностью финансового лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель. При этом возвратный лизинг в Федеральном законе «О лизинге» называется одним из основных самостоятельных видов лизинга[3]. Он заключается в продаже собственником (промышленным предприятием) оборудования лизинговой компании с одновременным заключением договора лизинга на это оборудование в качестве пользователя. В такой операции только два участника: арендатор имущества (бывший владелец) и лизинговая компания (новый владелец). В результате первоначальный собственник получает от лизинговой компании полную стоимость оборудования, сохраняет за собой право владения и периодически платит за пользование оборудованием. Подобная сделка позволяет предприятию получить денежные средства за счет продажи средств производства, не прекращая их эксплуатацию, и использовать их для новых капитальных вложений[24]. Рентабельность данной операции будет тем выше, чем доходы от новых инвестиций больше суммы арендных платежей. Операции возвратного лизинга вызывают уменьшение баланса предприятия, так как они ведут к изменению собственника имущества.

К такой сделке можно прибегать и тогда, когда у предприятия довольно низкий уровень доходов и, следовательно, оно не может полностью воспользоваться льготами по ускоренной амортизации и налогообложению прибыли. Оно совершает сделку, а лизинговая компания получает его налоговые льготы. В ответ она снижает ставку арендной платы.

Оперативный лизинг подразумевает передачу в пользование имущества многоразового использования на короткий и средний срок, как правило, короче экономического срока службы имущества (амортизационного периода). При этом арендатор при соблюдении определенного срока контракта имеет право расторгнуть договор[13].

После истечения срока оборудование может стать объектом нового лизингового контракта или возвращается арендодателю. Обычно в оперативный лизинг сдается строительная техника (краны, экскаваторы и т.д.), транспорт, ЭВМ и т.д. Довольно часто лизинговая компания берет на себя техническое обслуживание объекта лизинга, т.е. регламентный ремонт, страхование. Таким образом она осуществляет полносервисный лизинг или частичносервисный лизинг (в договоре оговаривается разделение обязательств).

Кроме того, различают договор лизинга с полной выплатой (fall-payout lease) и частичной (non fall-payout lease). При лизинге с полной выплатой лизинговая компания в течение договора возвращает себе свою стоимость оборудования, т.е. размер периодических платежей начисляется таким образом, чтобы компенсировать стоимость оборудования и принести прибыль. Финансовый лизинг обычно осуществляется с полной выплатой[35].

Лизинг с частичной выплатой подразумевает возвращение лизинговой компанией за время договора лишь части стоимости оборудования. Оперативный лизинг —пример лизинга с частичной выплатой. Одно и то же оборудование сдается лизинговой компанией во временное пользование несколько раз и в итоге компенсируются все расходы компании.

В Федеральном законе «О лизинге» (ст. 15) называется еще два вида лизинга —комплексный и смешанный, однако определения им не даны[3].

Так как часто лизинговой компании не хватает собственных средств для осуществления лизинговых операций, то она может привлекать их со стороны. Подобная операция получила название лизинга с дополнительным привлечением средств —левередж (кредитный, паевой, раздельный). Подсчитано, что на Западе свыше 85% всех лизинговых сделок являются лизингом с привлечением средств, т.е. на основе левередж лизинга. Арендодатель берет долгосрочную ссуду у одного или нескольких кредиторов на сумму до 80% стоимости сдаваемых в аренду активов (без права регресса на арендатора), причем арендные платежи и оборудование служат обеспечением ссуды. Основной арендодатель получает преимущественное право на получение арендных платежей. В договоре обычно обусловливается, что в случае банкротства третьего звена (посредника) арендная плата будет поступать основному арендодателю непосредственно. Подобные сделки получили название сублизинг[25].

Таким образом, сублизинг —особый вид отношений, которые возникают в связи с переуступкой прав пользования предметом лизинга третьему лицу, что оформляется договором сублизинга. При сублизинге лицо, осуществляющее данную операцию, принимает предмет лизинга у лизингодателя по договору лизинга и передает его во временное пользование лизингополучателю по договору сублизинга. При этом обязательно согласие лизингодателя в письменной форме. Переуступка лизингополучателем своих обязательств по выплате платежей третьему лицу не допускается[25].

При международном сублизинге перемещение предмета лизинга через таможенную границу РФ возможно только на срок действия договора сублизинга.

Разновидностью лизинга сделки «дабл дин», применяемые в международной сфере. Их смысл заключается в комбинации налоговых выгод в двух и более странах. Например, в начале 80-х гг. приобретение ряда самолетов было кредитовано «дабл дин» между США и Великобританией. Выгоды от налоговых льгот в Великобритании больше, если арендодатель имеет право собственности, а в США —если арендодатель имеет только право владения. Лизинговая компания в Великобритании покупает самолет, отдает его в аренду американской лизинговой компании, а та в свою очередь —местным авиакомпаниям[36].

В последнее время получила распространение практика заключения соглашения между производителями оборудования и лизинговыми компаниями. В соответствии с этими соглашениями производитель от лица лизинговой компании предлагает клиентам финансирование поставок своей продукции с помощью лизинга. Таким образом, лизинговая компания использует торговую сеть поставщика, а поставщик расширяет границы сбыта продукции. Это сделки, получившие название «помощь в продаже» (sales —aid).

При постоянном и тесном сотрудничестве предприятий с лизинговыми компаниями возможно заключение соглашений по предоставлению «лизинговой линии» (lease-line). Эти соглашения аналогичны банковским кредитным линиям и позволяют арендатору брать дополнительное оборудование в лизинг без заключения каждый раз нового контракта

1.3 Преимущества и недостатки лизингового финансирования организаций

Лизинговая операция, как экономическая форма деятельности, имеет свои преимущества и недостатки. С одной стороны (экономической), сочетает в себе элементы кредита, аренды и инвестиций, а с другой (правовой) построена на разделении права собственности на объект и права использования этого объекта.

Причины широкого распространения лизинга во всем мире кроются в ощутимых преимуществах, которые он несет всем участникам сделки, но вместе с тем от долгосрочного кредита лизинг отличается повышенной сложностью организации, которая заключается в большом количестве участников[47].

Выгоды, получаемые отдельными фирмами при заключении лизинговых сделок, суммируются в общий хозяйственный эффект, выражающийся в новой технологии, дополнительном объеме производства товаров и услуг.

В настоящее время перед многими российскими предприятиями стоит серьезная проблема поиска и привлечения долгосрочных инвестиций для расширения производства, приобретения современного оборудования и внедрения новых технологий. В ситуации, когда возможности получения инвестиционных кредитов ограничены, лизинг является одним из наиболее доступных и эффективных способов финансирования развития производства[42]. Глубокие структурные изменения в современной российской экономике заставляют по-новому взглянуть на состояние и перспективы развития в России.

Сегодня лизинг в России является самым востребованным инструментом долгосрочного финансирования при приобретении абсолютно любой техники или оборудования.

Основными преимуществами лизинга являются:

- Поддержание производства на современном уровне.

Из-за своей простоты и эффективности лизинг позволяет лизингополучателям поддерживать фонд средств производства в соответствии с современными требованиями рынка, что дает значительные конкурентные преимущества.

- Новый уровень сервиса.

При приобретении имущества посредством лизинга лизингополучатель автоматически получает целый комплекс дополнительных услуг по транспортировке, страховому оформлению, государственной регистрации и прочее. Все действия, которые лизингополучателю приходится самостоятельно осуществлять в случае закупки техники на собственные или кредитные средства, при лизинге выполняется специалистами компании.

- Эффективное использование собственных средств.

У большинства производственных компаний доходность собственных средств, вложенных в основную деятельность, многократно превышает стоимость стороннего финансирования. Это означает, что использование собственных средств на приобретение техники экономически не оправдано ни по стоимости, ни по срокам.

Лизинг позволяет проводить пополнение основных средств, сохраняя чистую прибыль лизингополучателя и не снижая ее финансовой эффективности.

- Максимальная отсрочка платежа.

Лизинг, являясь одной из форм кредитования, предоставляет лизингополучателю рассрочку платежа с погашением долга в течение срока лизинга.

При этом срок лизинга на российском рынке значительно превышает сроки доступного денежного кредитования.

- Ускоренная амортизация.

В лизинге при начислении амортизации используются повышающий коэффициент. Его применение позволяет лизингополучателю втрое быстрее перенести стоимость имущества на себестоимость товаров или услуг.

- Налоговая оптимизация.

Все платежи по договору лизинга могут быть отнесены лизингополучателем на себестоимость. Включение лизинговых платежей в состав себестоимости продукции при расчете налогооблагаемой прибыли приводит к сокращению сумм, подлежащих к уплате в бюджет в виде налога на прибыль. Кроме того, благодаря меньшему сроку амортизации лизинг существенно сокращает сумму налога на имущество, подлежащую к уплате в бюджет исходя из срока службы техники[10].

Недостатками лизинга являются:

. На лизингодателя ложится риск морального старения оборудования и получения лизинговых платежей, а для лизингополучателя стоимость лизинга больше, чем цена покупки или банковского кредита.

. Лизингополучатель, не являющийся собственником своих основных средств, не может предоставлять их в качестве залога в случае необходимости банковского займа, что снижает его шансы к получению такого займа на более выгодных условиях. Лизингополучатель, не имеющих «дешевых» и стабильных источников финансовых средств, подвержен риску внезапного изменения процентных ставок по кредитам, которые он вынужден брать для финансирования инвестиций лизингополучателя, что удорожает и стоимость лизингового контракта. Этот риск нейтрализует, если лизинговая компания является филиалом крупного банка.

Тем не менее, положительных моментов, присущих лизингу, намного больше, чем отрицательных, а исторический опыт развития лизинга во многих странах подтверждает его важную роль в обновлении производства, расширении сбыта продукции и активизации инвестиционной деятельности. Особенно привлекательным лизинг становится с введением налоговых и амортизационных льгот[23].

Ни один из видов деятельности не найдет широкого применения, если он не будет приносить выгод всем участникам договорных отношений[25].

Преимущества лизинга для лизингополучателей:

. Лизинг дает возможность предприятию –лизингополучателю расширить производство и наладить обслуживание оборудования без крупных единовременных затрат и необходимости привлечения заемных средств.

. Лизинг обеспечивает финансирование лизингополучателя в точном соответствии с потребностями в финансируемых активах. Это особенно выгодно мелким заемщикам, для которых невозможно столь удобное и гибкое финансирование посредством ссуды или возобновляемого кредита, какое получают более солидные компании.

. Многие лизингополучатели имеют долгосрочные финансовые планы, в течение реализации которых их финансовые возможности в значительной степени ограничены. Лизинг позволяет преодолеть такие ограничения и тем самым способствует большей мобильности при инвестиционном и финансовом планировании.

. При лизинге вопросы приобретения и финансирования активов решаются одновременно.

. Лизинг повышает гибкость лизингополучателя в принятии решений. В то время, как при покупке существует только альтернатива «покупать - не покупать», при лизинге лизингополучатель имеет более широкий выбор. Из лизинговых контрактов с различными условиями можно выбрать наиболее точно отвечающий потребностям и возможностям лизингополучателя.

. Поскольку лизинговые платежи осуществляются по фиксированному графику, лизингополучатель имеет больше возможностей координировать затраты на финансирование капитальных вложений и поступления от реализации продукции, обеспечивая тем самым большую стабильность финансовых планов, чем это имеет место при покупке оборудования.

. Частью обеспечения возвратности инвестированных средств считается предмет лизинга, являющийся собственностью лизингодателя, поэтому проще получить контракт по лизингу, чем ссуду на приобретение активов.

. При использовании лизинга лизингополучатель может задействовать больше производственных мощностей, чем при покупке того же актива. Временно высвобожденные финансовые ресурсы лизингополучатель может направить на другие цели.

. В случае низкой доходности или нехватки оборотных активов лизингополучатель может воспользоваться возвратным финансовым лизингом для увеличения своих оборотных активов, также дающим возможность получения льготного налогообложения прибыли.

. Возможность получения высокой ликвидационной стоимости предмета лизинга.

. Все лизинговые платежи у лизингополучателя относятся на себестоимость, тем самым уменьшая налогооблагаемую базу по налогу на прибыль.

. Как правило, в Российской практике, находясь на балансе лизингодателя, объект лизинга не увеличивает размер налога на имущество лизингополучателя. Тем самым лизингополучатель, возмещая лизингодателю расходы по уплате налога на имущество, у себя также относит их на себестоимость.

. Предмет лизинга числится у лизингополучателя на забалансовых счетах. Как в случае, если бы это имущество приобреталось на ссудные средства, в его бухгалтерском балансе не происходит увеличения кредиторской задолженности. Данное обстоятельство позволяет лизингополучателю увеличить свой кредитный рейтинг в финансовых структурах[29].

Преимущества лизинга для лизинговых компаний:

. Право собственности на передаваемое в лизинг имущество дает существенные налоговые льготы. Компании с высоким уровнем налогооблагаемой прибыли не забирают часть налоговых льгот у лизингополучателей с льготным режимом налогообложения прибыли через более низкую ставку арендной платы, чем проценты по кредиту на приобретение того же актива.

. Высокая ликвидационная стоимость после ускоренной амортизации предмета лизинга. Возврат ее части после реализации предмета лизинга может принести достаточно большую прибыль.

. Помощь в продаже продавцу предмета лизинга со стороны лизингодателя. В соответствии с такими соглашениями продавец от лица лизингодателя предлагает клиентам финансирование поставок своей продукции с помощью лизинга.

. Инвестиции в форме имущества, в отличие от денежного кредита, снижают риск невозврата средств, так как лизингодатель сохраняет право собственности на переданное в лизинг имущество.

. Основная роль при подготовке и проведении лизинговой операции остается за лизингодателем. Стоимость этих услуг занимает немалую долю комиссионного вознаграждения лизингодателя.

. Лизингодатель имеет возможность изыскивать дополнительные финансовые ресурсы для продолжения и расширения своей деятельности, закладывая сданное в лизинг имущество или уступая право требования лизинговых платежей.

. Лизинг направляет финансовые ресурсы непосредственно на приобретение материальных активов, тем самым снимая проблему нецелевого использования кредитных средств (т.е. обеспечивает прозрачность сделки).

. Инвестиции в производственное оборудование посредством лизинга гарантируют генерирование дохода, покрывающего обязательства по лизингу[29].

Для поставщиков оборудования партнерство с лизинговыми компаниями дает следующие преимущества:

. Лизинг - финансовый инструмент, с помощью которого поставщик оборудования может значительно увеличить объемы своих продаж, так как потенциальный покупатель оборудования, имея лишь 25- 30% от его стоимости, с помощью лизинговой компании и ее средств может приобрести оборудование за его полную стоимость.

. Лизинг влечет за собой интенсивное расширение клиентской базы - клиенты, которые не могли или не хотели отвлекать оборотные средства на покупку оборудования, теперь могут стать также клиентами поставщика. У поставщика, сотрудничающего с лизинговой компанией, появляется лизинговый механизм финансирования для своих клиентов. При этом поставщик осуществляет поставку без каких-либо рассрочек платежей за оборудование.

. Формирование у поставщика сильного конкурентного преимущества. Лишь немногие поставщики оборудования на российском рынке предлагают лизинг для своих клиентов. Обращение к рынку с заявлением о наличии подобной услуги (продажи оборудования в лизинг) - это мощный рывок вперед, позволяющий привлечь клиентуру конкурентов.

. Лизинг создает возможность получения дополнительных доходов на сервисе оборудования, переданного в лизинг, а также при повторной продаже изъятого лизингодателем у лизингополучателей –неплательщиков и возвращенного поставщику оборудования. Необходимым условием совместной работы является обязательство обратного выкупа оборудования поставщиком по заранее согласованной дисконтированной стоимости в случае дефолта со стороны клиента после изъятия его лизингодателем.

. Одним из преимуществ сотрудничества с лизинговыми компаниями является то, что они могут посоветовать своим клиентам не только самое лучшее оборудование, но и предложить реальный способ финансирования этой покупки.

. Сделка для продавца выглядит менее рискованной, так как лизингодатель берет на себя риск возврата стоимости имущества через лизинговые платежи.

Для банков, участвующих в лизинговых операциях, возможны следующие преимущества:

. Существенные налоговые льготы, которые позволяют значительно снизить стоимость сделки. Именно этот фактор способствовал развитию лизинга в западных странах. Более низкая стоимость сделки дает возможность повысить вероятность осуществления проектов и снижает бремя долгов для заемщиков, повышая качество предоставляемых займов.

. Второе преимущество, действующие на территории России в настоящее время, заключается в том, что законодательные акты еще недостаточно проработаны для того, чтобы принятая процедура по обращению взыскания на обеспечение не превращалась в затруднительный процесс, занимающий подчас долгое время и в итоге не приносящий ощущения полной уверенности в положительном результате[53]. Лизинг, отчасти, может устранить указанную проблему, поскольку кредитор сохраняет за собой право собственности на обеспечение лизингового имущества. Возможность усиления прав банка по обращению взыскания на обеспечение должна привести к качественному улучшению кредита и сделать жизнеспособными большее число инвестиционных проектов.

. Передача в лизинг оборудования, произведенного за рубежом, позволит привлечь более дешевые денежные средства от иностранных финансовых учреждений или денежные фонды государств, заинтересованных в экспорте продукции своей промышленности в Россию.

. Лизинг - относительно новый вид финансирования для нашей страны, способствующий организациям (клиентам банка) осуществлять реорганизацию производства, не отвлекая при этом больших денежных ресурсов из оборотных средств.

. Возможность банка достичь более высокой степени ликвидности кредитного портфеля.

Вместе с вышеперечисленными преимуществами, лизинг имеет и недостатки, проявляющиеся прежде всего в финансово - кредитной сфере и нерешенных бухгалтерских проблемах:

. От долгосрочного кредита лизинг отличается повышенной сложностью организации, которая заключается в большем количестве участников.

. Для лизингополучателя лизинг может нести в себе ряд недостатков, таких как:

•при финансовом лизинге арендные платежи не прекращаются до конца контракта, даже если научно-технический прогресс делает лизинговое имущество устаревшим;

•лизингополучатель не выигрывает на повышении остаточной стоимости оборудования;

•возвратный международный лизинг, построенный на налоговой основе, периодически оборачивается убытками для страны лизингодателя;

•при международных мультивалютных лизинговых сделках отсутствуют полные гарантии от валютных рисков, т.е. проблемы переносятся с одного участника на другого.

Однако положительных моментов, присущих лизингу, намного больше, чем отрицательных, а исторический опыт развития лизинга во многих странах подтверждает его важную роль в обновлении производства, расширении сбыта продукции и активизации инвестиционной деятельности. Особенно привлекательным лизинг становился с введением налоговых и амортизационных льгот[54].

Глава 2. Особенности финансирования лизинговых операций и их влияние на эффективность сделок

2.1 Лизинг как источник финансирования

Деятельность любой организации чаще всего строится исходя из стратегии наращивания производственных мощностей и объемов производства. Очевидно, что капитальные вложения могут быть профинансированы за счет двух источников —собственного и заемного капиталов. Выделяют два основных элемента заемного капитала —облигационные займы и долгосрочные кредиты и займы. В принципе, к ним можно отнести и такой специфический источник финансирования, как финансовая аренда[31]. В балансах многих крупных корпораций экономически развитых стран задолженность перед лизинговыми компаниями составляет значимую долю в долгосрочных источниках привлеченных средств.

Привлекательность аренды заключается в том, что это один из сравнительно быстро мобилизуемых и выгодных в финансовом плане источников. Арендные отношения имеют давнюю историю, однако, именно в последнее время их развитию был придан новый импульс, в частности появился принципиально новый вид аренды, стимулирующий инвестиционную деятельность,—финансовая аренда, или лизинг[15].

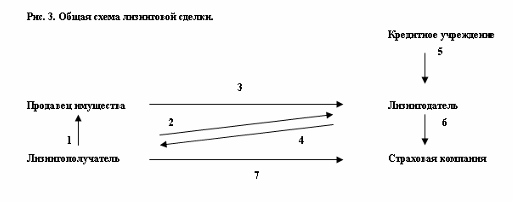

Лизингом признается специфическая операция, предусматривающая инвестирование временно свободных или привлеченных финансовых ресурсов в приобретение имущества с последующей передачей его клиенту на условиях аренды. В структуре арендных операций лизинг занимает особое место, поскольку представляет собой целенаправленную, специально организованную деятельность по сдаче имущества в аренду. В то же время аренда в своем классическом, обыденном понимании нередко рассматривается как в некотором смысле вынужденная мера —имущество сдается в аренду, поскольку оно не находит должного применения у его владельца. По своему экономическому содержанию договор лизинга близок к операциям по кредитованию[18]. Лизингодатель (арендодатель) стремится получить определенный процент на осуществленную им инвестицию —приобретение имущества и последующая передача его лизингополучателю (арендатору); тогда как для последнего операция лизинга является одной из форм финансирования приобретения активов. Отметим, что балансодержателем объекта финансовой аренды может выступать как лизингодатель, так и лизингополучатель, тогда как в международной практике объекты финансового лизинга принято отражать на балансе лизингополучателя —такой подход рекомендован и Международными стандартами финансовой отчетности. Лизинг имеет ряд особенностей, которые отличают его от общепринятого порядка регулирования договоров аренды. Например, риск утраты и порчи имущества при лизинге несет - лизингополучатель (арендатор), в то время как общие правила арендных операций возлагают указанный риск на собственника имущества, но не на арендатора. Кроме того, договор лизинга, как правило, обязывает лизингодателя осуществлять техническую поддержку объекта у клиента, проводить замену морально устаревшего оборудования, а также осуществлять иные действия, зачастую не свойственные обычному порядку взаимоотношений между арендатором и арендодателем. Специфика лизинга заключается еще и в том, что лизингополучателю передается имущество, выбранное и приобретенное по его желанию. В наиболее общем виде операция лизинга в ее классическом понимании может быть представлена следующим образом[36].

Лизинговая сделка состоит из нескольких последовательных операций. Нуждающийся в некотором имуществе потенциальный лизингополучатель, предпочитающий в силу ряда обстоятельств приобрести это имущество путем лизинговой сделки, определяет продавца, у которого он хотел бы приобрести имущество; как правило, продавец выбирается им самостоятельно. После этого он заключает договор с лизинговой компанией, согласно которому она приобретает в собственность указанное имущество и сдает его в аренду лизингополучателю[49]. Для финансирования сделки лизинговая компания использует собственные ресурсы или обращается за необходимыми средствами в банк или иное кредитное учреждение. Объект лизинговой сделки может быть застрахован от рисков утраты (гибели), недостачи или повреждения, причем в качестве страхователя могут выступать как лизингодатель, так и лизингополучатель. Экономическая суть финансового лизинга заключается в том, что лизингополучатель возмещает лизингодателю все его инвестиционные затраты, а также комиссионное вознаграждение, причем делает это не одномоментным платежом, а в течение определенного срока, сопоставимого со сроком полезной эксплуатации предмета лизинга[33]. Именно срок договора и возмещение инвестиционных затрат лизингодателя являются достаточными признаками финансового лизинга. К категории операционного лизинга относится практически любой иной вид лизинговой сделки, не подпадающей под определение лизинга финансового. Основными признаками операционного лизинга является довольно короткие сроки договора, а также возврат имущества лизингодателю по окончании сделки. В экономически развитых странах большое распространение получили сделки возвратного лизинга[39]. По договору о возвратном лизинге компания, владеющая каким-либо имуществом, продает право собственности на этот объект лизинговой компании. Одновременно оформляется договор о его аренде на определенный срок с выполнением некоторых условий. Фирмой, предоставляющей капитал, может быть, в частности, страховая компания, банк, специализированная лизинговая компания и т. д.

В результате подобной операции у предприятия появляются дополнительные финансовые средства. Причем данный вид аренды предусматривает переход права собственности на объект соглашения к предприятию после совершения последнего платежа. По экономическому смыслу данная операция сходна с кредитованием лизингополучателя, когда объект лизинга выступает в качестве гарантии, залога[26]. Тем не менее, существует и весьма существенное различие, а именно объект лизинга формально является собственностью лизингодателя. Указанное обстоятельство в определенном смысле способствует повышению гарантии выполнения своих обязательств лизингополучателем.

Преимущества, которые дает лизинг участникам сделки:

. Инвестирование в форме имущества в отличие от денежного кредита снижает риск невозврата средств, предмет лизинга в течение всего договора остается собственностью лизингодателя.

. Банковский кредит выдается, как правило, на 70—% стоимости приобретаемого оборудования, в то время как его лизинг предполагает соответственно 100%-ное кредитование и не требует немедленного начала платежа, что позволяет без резкого финансового напряжения обновлять материально-техническую базу предприятия.

. Условия договора лизинга по-своему более вариабельны, чем кредитные отношения, так как позволяют участникам выработать удобную для них схему выплат.

. Договор лизинга часто содержит в себе условия о технической поддержке оборудования лизингодателем, в результате чего уменьшается риск морального износа, и т. д. В том случае, если оборудование приобретается в собственность путем его покупки, указанные расходы организация должна нести самостоятельно.

. В некоторых случаях объект лизинга может и не числиться на балансе лизингополучателя, в связи с этим он не платит по этому оборудованию налог на имущество; кроме того, улучшаются показатели, характеризующие его финансовое положение.

. Производитель имущества получает дополнительные возможности сбыта своей продукции, что представляется весьма немаловажным фактором в условиях жесткой конкурентной борьбы.

2.2 Оценка эффективности лизинговых операций

Лизингом признается специфическая операция, предусматривающая инвестирование временно свободных или привлеченных финансовых ресурсов в приобретение имущества с последующей передачей его клиенту на условиях аренды. В структуре арендных операций лизинг занимает особое место, поскольку представляет собой, как правило, целенаправленную, специально организованную деятельность по сдаче имущества в аренду[51].

Известны две формы лизинга —операционный и финансовый; инициатива выбора той или иной формы принадлежит обычно лизингополучателю. Эти формы различаются целевыми установками субъектов лизинговой операции, объемом их обязанностей, сроком использования имущества. Операционный лизинг заключается на срок, меньший чем амортизационный период арендуемого имущества, и предусматривает возврат объекта лизинга владельцу по окончании срока действия контракта. Нередко операционный лизинг предусматривает возможность досрочного возврата арендуемого имущества по желанию арендатора с выплатой определенного штрафа за расторжение лизингового контракта[50].

Различают две основные причины, обуславливающие выбор арендатора в пользу операционного лизинга:

а) арендатору необходимо арендуемое имущество лишь на время, например, для реализации какого-то проекта (работы), имеющего разовый характер; после окончания проекта надобность в данном типе имущества полностью отпадает;

б) арендуемое имущество подвержено сравнительно быстрому моральному старению, Финансовый лизинг заключается на весь амортизационный период арендуемого имущества и, как правило, не предусматривает досрочного расторжения лизингового контракта. Таким образом, платежи арендатора в этом случае превышают расходы арендодателя по приобретению данного имущества. На современном этапе именно финансовый лизинг рассматривается как один из вариантов приобретения имущества. Очевидно, что капитальные вложения могут быть профинансированы за счет двух источников —собственного и заемного капиталов. К основным источникам собственных средств относятся уставный капитал и реинвестированная прибыль. В наиболее общем виде заемный капитал как долгосрочный источник финансирования подразделяется на банковские кредиты, облигационные займы, а также финансовый лизинг[32].

Типовая схема финансирования приобретения объекта с помощью лизинга может быть представлена следующей схемой (рис. 1). Лизинговая сделка состоит из нескольких последовательных операций[22].

Рисунок 1. Общая схема лизинговой сделки

Среди преимуществ лизинговой сделки можно выделить:

1. лизинговая операция предполагает 100% кредитование сделки (приобретателю поставляется имущество), в то время как банковский кредит выдается, как правило, на 70—% стоимости приобретаемого оборудования, оставшуюся часть приобретатель имущества должен выплатить за счет собственных средств.

. условия договора лизинга по-своему более вариабельны, чем кредитные отношения, так как позволяют участникам выработать удобную для них схему выплат. При этом необходимо иметь в виду, что лизинговые платежи связаны с платежами по кредиту у лизингодателя в случае, если для приобретения объекта лизинга лизингодатель использовал кредитные ресурсы. Тем не менее, лизинговая схема позволяет более гибко подходить к определению графика лизинговых платежей. При классической лизинговой операции лизинговые платежи постоянно уменьшаются; данное обстоятельство вызвано постепенным снижением величины процентов за кредит, взятым лизингодателем на финансирование сделки при условии осуществления периодических возвратов кредита.

. договор лизинга часто содержит в себе условия о технической поддержке оборудования лизингодателем, в результате чего лизингополучатель приобретает дополнительные преимущества, в частности, уменьшается риск морального износа арендуемого имущества. В том случае, если оборудование приобретается в собственность путем его покупки, указанные расходы организация должна нести самостоятельно.

. в некоторых случаях объект лизинга может и не числиться на балансе лизингополучателя, в связи с этим он не платит по этому оборудованию налог на имущество; кроме того, улучшаются показатели, характеризующие его финансовое положение, поскольку степень финансовой зависимости вуалируется —в балансе показывается только текущая задолженность по лизинговым платежам. С другой стороны, кредитные обязательства отражаются в балансе заемщика полностью.

. при классической схеме финансового лизинга срок договора лизинга совпадает со сроком списания имущества на затраты посредством начисления амортизации. Таким образом, лизингополучателю по окончании договора в собственность достается имущество с нулевой остаточной стоимостью, в то время как реальная цена объекта существенно выше. Удорожание сделки по приобретению объекта, с одной стороны, компенсируется более высокой оборачиваемостью средств. Даже обыкновенная продажа имущества лизингополучателем, в случае, если в соответствии с условиями договора по окончании его объект переходит в собственность лизингополучателя, может существенно уменьшить совокупные затраты лизингополучателя по лизинговой операции. Данный подход при сопоставлении различных операций, прежде всего, ориентируется на особенности их налогообложения[50].

Для принятия решения о методе финансирования инвестиций предлагается сравнить три возможных варианта:

) приобретение имущества через лизинг (лизинг);

) закупка имущества непосредственно приобретателем за счет кредитных ресурсов (кредит);

3) закупка имущества приобретателем за счет собственных средств (покупка). Совокупные затраты приобретателя при соответствующих вариантах финансирования представлены в табл.1.

Таблица 1. Совокупные затраты при разных вариантах финансирования.

|

Лизинг

|

Кредит

|

Покупка

|

|

Затраты

|

|

Лизинговые платежи, включая налог на добавленную стоимость (НДС)

|

Расходы на погашение кредита, в том числе проценты по кредиту

|

Расходы на закупку оборудования, включая НДС (при покупке за счет собственных средств)

|

|

|

Налог на имущество

|

Налог на имущество

|

|

|

Потери приобретателя на процентах

|

Потери при покупке

|

|

Из совокупных затрат вычитаются

|

|

Возврат НДС по лизинговым платежам

|

Возврат НДС по приобретенному имуществу

|

Возврат НДС по приобретенному имуществу

|

|

Налоговая экономия в результате списания лизинговых платежей на себестоимость

|

Налоговая экономия в результате списания амортизационных отчислений и налога на имущество на себестоимость

|

Налоговая экономия в результате отчислений и налога на имущество на себестоимость

|

Глава 3. Пути развития лизингового метода финансирования организаций в Российской Федерации

3.1 Характеристика российского рынка лизинга да

Российский рынок лизинга показал хорошие результаты по итогам 9 месяцев 2013 года. Активность лизинговых компаний значительно увеличилась по сравнению с прошлыми годами. Показатели лизинговой отрасли в этом году стабилизируются и улучшаются, и компании реанимируют свой бизнес за счет увеличения объемов бизнеса и получаемых платежей, что ведет к согласованию новых кредитов и увеличению их объемов. «Проблема с лизингополучателями, которые не могли вовремя оплатить лизинговые платежи и погасить уже имеющиеся задолженности, была решена двумя путями. Первый путь –изъятие оборудования, второй –изменение сроков и размеров лизинговых платежей» [40].

Банки, основной источник финансирования для лизингодателей, снижают процентные ставки.

Средний объем собственных средств лизинговых компаний составляет 24,2%, что дает возможность вести активную деятельность. У отдельных организаций данный показатель составляет более 60%, то есть эти компании практически не используют займы, а покупают оборудование, автотранспорт, технику и предоставляют ее в лизинг за счет собственных средств.

«Объем сделок по сравнению с аналогичным периодом 2012 года увеличился в 3,9 раза, рост объема сделок составил 27,14%, хотя количество сделок сократилось на 1% .

Структура рынка лизинга значительно изменилась по сравнению с 2012 годом, когда самым крупным сегментом по объему сделок был сегмент сельскохозяйственной техники и племенного скота. На его долю приходилось почти 31% сделок. В 2013 году основную долю- 38,77% занимает железнодорожный транспорт, авиация и суда» [40].

На долю автотранспорта приходится 31,52%. Данный сегмент многие годы являлся основным направлением, темпы роста которого постоянно возрастали. За 9 месяцев 2013 года показатель уменьшился на 15,83% относительно аналогичного периода 2011 года, но увеличился в 3,1 раза относительно 2012 года. Повышенный спрос отмечался на автомобили небольшой грузоподъемности, из невысоких ценовых категорий, а также на автотранспорт производства 2011 года, который стоит дешевле техники 2013 года выпуска. Автолизинг практически полностью реанимировался после кризиса и уверенно набирает обороты.

По итогам 9 месяцев 2013 года объем сделок, заключенных с оборудованием, уменьшился на 0,06% в сравнении с 2011 годом и увеличился в 2,68 раза относительно 2012 года.

Кризис сильнее всего ударил по сегменту лизинга железнодорожного транспорта. Объем нового бизнеса данного сегмента за 9 месяцев 2013 года по сравнению с аналоговым периодом 2011 года увеличился более чем в 5 раз и более чем в 8 раз относительно 2012 года. Количество заключенных контрактов увеличилось в 27 раз относительно 2012 года. Показатели лизинга железнодорожного транспорта, авиатехники и судов превзошли все возможные ожидания и прочно закрепили за собой второе место в структуре рынка лизинга, а темпы восстановления можно считать самыми высокими.

Популярностью сегмент рынка лизинга недвижимости не пользуется, хотя изменения, преобразовали данную сферу. Объем нового бизнеса за 9 месяцев 2013 года на 42,9% меньше, чем в 2012 году в 1,97 раза больше.

Лизинг в регионах претерпел существенные изменения по сравнению с прошлыми годами. «В географическом разрезе за девять месяцев 2013 года значительно изменилась доля лишь трех регионов —Москвы, Центрального ФО и Сибирского ФО. Доля Москвы увеличилась с 28,9% по итогам девяти месяцев 20012 года до 37,6%, доля Сибирского ФО снизилась с 15,6% до 6,5%, доля Центрального ФО сократилась с 20,9% до 14,8%» [41]. Остальные регионы более медленными темпами восстанавливают свои позиции.

Форма собственности лизинговых компаний претерпела изменения: почти на 3,5% сократилось доля кэптивных компаний (дочерняя компания, организуемая для финансирования закупок товаров у материнской компании), связанных с производителем и входящих в крупные холдинги и финансово-промышленные группы. «Доля компаний, капитал которых сформирован за счет государственного бюджета, возросла с 1,92% в 2012 году до 3,33% в 2013 году. Доля независимых организаций увеличилась на 1,78%, а доля компаний, принадлежащих банкам, повысилась на 2,53%» [40].

Показатели происхождения капитала также существенно не изменялись на протяжении последних нескольких лет. «В 2013 году преобладал российский капитал, на его долю приходится около 78,33%, а вот доли компаний преимущественно с иностранным капиталом и компаний филиалов иностранных компаний полностью перераспределились. В отличие от 2012 года, на долю филиалов приходится в 2013 году 8,33% против 19,23% в 2012 году и на иностранные –,33% против 7,69%. Это может говорить о том, что филиалы стали работать как отдельные компании» [40].

В тройку лидеров рынка по объему новых сделок за девять месяцев 2013 года вошли ЗАО «Сбербанк Лизинг», ОАО «ВЭБ-Лизинг» и ОАО «ВТБ-Лизинг».

Российский рынок лизинга не имеет ни специализированного регулятора, ни серьезных лоббистов, в результате чего его законодательное регулирование осуществляется в хаотичном режиме, и зачастую принимаемые законы крайне негативно влияют на функционирование рынка. При сохранении прочих положений финансовой аренды, за исключением порядка начисления амортизации, лизинг превратится в разновидность банковского кредитного продукта с определенной спецификой технологии финансирования и перехода права собственности на имущество.

- Проблемы лизинга в России и пути решения

3.2.1 Правовое регулирование лизинга

Правовую основу регулирования лизинга в России образуют следующие нормативно- правовые акты:

- ГК РФ, часть вторая (§ 6 Финансовая аренда (лизинг)) от 26.01.1996г. № 14-ФЗ;

- Закон о финансовой аренде (дата принятия и номер, полное наименование документа указаны в подразделе 1.1 данной курсовой работы);

- Конвенция УНИДРУА (дата принятия, полное наименование документа указаны в подразделе 1.1 данной курсовой работы);

- Постановление Правительства РФ от 27.06.1996г. №752 (полное наименование документа указано в подразделе 2.1 данной курсовой работы);

- Приказ Минфина РФ от 17.02.1997г. №15 «Об отражении в бухгалтерском учете операций по договору лизинга»;

- Методические рекомендации по расчету лизинговых платежей, утвержденные Минэкономики РФ 16.04.1996г.;

- иные законы и подзаконные акты, часть из которых упоминается в настоящей курсовой работе при освещении аспектов лизинговой деятельности.

Российское законодательство предусматривает только один вид лизинговой деятельности - финансовая аренда, который в зависимости от того, резидентами какой страны являются субъекты договора лизинга, подразделяется на внутренний и международный. Данная классификация не отражает все многообразие форм лизинговых отношений, фактически осуществляемых в России и законодательного урегулирования которых желают многие участники лизингового рынка[5]. Актуальным является вопрос об усовершенствовании Закона о финансовой аренде, в котором необходимо прописать статьи (пункты), касающиеся возможности использования возвратного и оперативного лизинга. Однако реализация подобных сделок несет в себе существенные налоговые риски, так как отдельные нормы, содержащие недостаточно четкие определения ряда понятий, трактуются не в пользу лизинговых компаний.

Отрасли, где инновационная активность высока, особенно заинтересованы в оперативном лизинге. К примеру, современное компьютерное оборудование, которое морально устаревает очень быстро, нуждается в замене гораздо раньше истечения срока его физической амортизации. В этом случае лучше оперативного лизинга инструмента стимулирования не придумать[34].

Насущна также проблема увязки лизингового законодательства с законодательством в области охраны и использования программных продуктов. Современное высокотехнологичное оборудование, применяемое в различных отраслях экономики (не говоря уже о телекоммуникационном и компьютерном оборудовании), включает программное обеспечение, стоимость которого может быть даже выше стоимости комплектующих (например, при внедрении некоторых автоматизированных систем управления). Однако по законодательству программное обеспечение не относится к основным средствам, что создает трудности при передаче в лизинг соответствующего оборудования.

Сделки оперативного лизинга могут быть реализованы в России либо в виде аренды, либо путем создания дополнительного юридического лица, которое для осуществления сделки выступит продавцом оборудования, как того требует Закон о финансовой аренде. В то же время помимо излишних юридических процедур отсутствие законодательного признания оперативного лизинга обусловливает дополнительный налоговый риск для участников сделки[16]. В результате возникают почти непреодолимые законодательные препятствия при оформлении договоров и необходимость поиска способов обойти законодательные тупики. Многие предприниматели предпочитают не использовать оперативный лизинг, а значит, не получают доступа к отличному инструменту модернизации и внедрения современных технологий.

В ряде случаев оперативный лизинг выгоднее и удобнее финансовой аренды. Оперативный лизинг нужен, когда лизингополучатель не хочет или не может позволить себе выкупить предмет лизинга. Оперативный лизинг хорош и тем, что в случае возникновения долговременных отношений между лизингодателем и лизингополучателем постоянный клиент может рассчитывать на льготы и преференции[23]. К тому же, ежемесячные платежи по оперативному лизингу могут быть ниже, чем при финансовом, поскольку предмет лизинга не переходит в собственность лизингополучателя. Лизинговая компания впоследствии может реализовать предмет на вторичном рынке, сдать его в оперативный лизинг еще раз. Данная схема особенно полезна для малого и среднего бизнеса. Для предпринимателей оперативный лизинг –это оптимальное решение в случаях, когда необходима срочная аренда того или иного оборудования в отсутствии необходимости его полного выкупа.

При дальнейшем совершенствование российского законодательства о лизинге целесообразным представляется, прежде всего, правовое признание оперативного лизинга и введение данного понятия в Закон о финансовой аренде.

Аналогичная ситуация обстоит и с возвратным лизингом. Такая сделка является альтернативой банковскому займу, но более доступной. Однако налоговые органы традиционно усматривают в возвратном лизинге схему ухода от налогов и легализацию доходов, полученных незаконным путем. Ведь имущество «остается на месте»—зато результатом сделки становятся налоговые преимущества ее участников. Это не только появление права на возврат НДС (налог на добавленную стоимость) из бюджета, но и льготы по налогу на прибыль и на имущество. Однако Высший арбитражный суд Российской Федерации в ряде постановлений пришел к выводу, что такие сделки «экономически обоснованы, имеют разумные хозяйственные мотивы и цели для обеих сторон», и поэтому не направлены на необоснованную налоговую экономию. Несмотря на эти решения из- за претензий налоговых органов число сделок по возвратному лизингу существенно сократилось—компании опасаются разбирательств в судах[22].

Недостатком существующего законодательства в области лизинга считается также невозможность повторной сдачи имущества в лизинг. «Дело в том, что налоговые органы признают сделку лизинговой, а значит, лизинговая компания получит все причитающиеся ей льготы (возможность включения лизинговых платежей в расходы, ускоренная амортизация объекта лизинга, и, как следствие, уменьшение налога на имущество) лишь в том случае, если она покупает объект под заказ конкретного заказчика. В случае разрыва контракта ей остается либо снова его купить и тогда уже сдавать в аренду, либо кому-то продать» [7].

На сегодняшний день самым сложным для лизинговых компаний направлением является лизинг недвижимости. Причем на рынке имеется огромный спрос на данный вид услуг, и у лизинговых компаний есть желание их осуществлять. Единственной проблемой является непроработанная законодательная база, в которой не прописан порядок регистрации прав на недвижимое имущество для случаев лизинговых сделок.

Выгода лизинга недвижимости состоит в том, что объект переходит в собственность лизингополучателя после полного расчета с лизинговой компанией. Это означает, что у предприятий появляется возможность сэкономить на налоге на имущество и налоге на прибыль. Кроме того, НДС, уплаченный в составе лизинговых платежей, возвращается предприятию.

Совершенствование законодательства в сфере лизинга недвижимости представляется очень важным направлением, поскольку этот инструмент обладает массой преимуществ перед другими способами сделок. В отличие от использования классической аренды объектов недвижимости механизм лизинга позволяет после окончания действия договора лизинга получить недвижимость в собственность по заранее установленной цене. В отличие от договора аренды, в котором арендодатель вправе изменять арендные ставки один раз в год, при заключении лизинговой сделки размеры лизинговых платежей согласовываются на первоначальном этапе и, как правило, не изменяются в течение всего срока лизинга[46].

В сравнении с ипотечным кредитом преимущества лизинга заключаются в отсутствии обязательств по залогу, так как имущество находится на балансе лизингодателя.

Большие сложности возникают с приобретением в лизинг объектов незавершенного строительства. На практике такие объекты не подлежат передаче в лизинг, поскольку они не могут быть использованы в предпринимательстве.

«Серьезной проблемой для лизинга зданий и сооружений является непрозрачность этого рынка. Продавцы недвижимости в целях ухода от налогов нередко умышленно занижают стоимость объекта недвижимости. В то же время составить график лизинговых платежей невозможно, не указав реальную стоимость объекта» [22].

В целом данный сегмент по-прежнему остается очень перспективным ввиду низкой конкуренции и значительных возможностей для роста. Для бизнеса финансовая аренда может стать эффективным инструментом для получения возможности использования нежилых помещений без крупных единовременных затрат.

В законодательстве необходимо предусмотреть и потребительский лизинг, а лизингу в предпринимательских целях, и только ему, предоставлять льготы. Сейчас в ГК РФ и в Законе о финансовой аренде говорится о возможности использования предмета лизинга только для предпринимательских целей. Это исключает предоставление лизинговых услуг физическим лицам и препятствует развитию лизинга в России. Кроме того, Законом предусмотрено, что для осуществления лизинговой деятельности лизинговые компании имеют право привлекать денежные средства только юридических лиц,- это означает, что физические лица не могут кредитовать лизинговые сделки. Снятие данных ограничений позволило бы ежегодно привлекать значительные средства населения, например, в лизинг автомобилей. Таким образом, объем инвестиций в реальный сектор экономики мог бы увеличиться.

Одной из главных проблем, с которой сталкиваются сейчас лизинговые компании в России, является неотработанность процедур досудебного возвращения имущества лизингодателя в случае неплатежей со стороны лизингополучателя. До момента окончания срока лизинговой сделки объект лизинга находится в собственности лизинговой компании. Однако ГК РФ и иные нормативные акты не предусматривают возможности досудебного изъятия собственного имущества у недобросовестного лизингополучателя. Вернуть свою собственность лизинговая компания может только в судебном порядке, но ГК РФ не регламентирует условия, кто, на каких условиях и где будет хранить это имущество в ходе судебной процедуры. Эта ситуация может негативно сказаться на сохранности имущества, учитывая тот факт, что судебные процессы могут длиться очень долго. Известно, что судебное разбирательство в нашей стране может длиться 3-4 месяца и больше, кроме того, довольно сложно добиться реального возврата имущества. Лизинговой компании приходится ждать своего имущества до полугода, за это время объект лизинга нередко теряет свою ликвидность.

«Из-за того, что в законодательстве нет четко установленного срока лизинговых сделок, активно развиваются и создают серьезные помехи работе лизинговых компаний так называемые «серые» лизинговые схемы, когда под видом лизинга компания просто покупает в рассрочку оборудование, машины и т.п., не вкладывая никаких инвестиций, но пользуясь всеми лизинговыми льготами, предоставляемыми в случае лизинга» [7]. Отсутствие ограничений по минимальному сроку финансовой аренды приводит к рискам по налогу на прибыль.

«Проблемы недобросовестности, но уже со стороны лизинговых компаний, возникли после отмены лицензирования этого вида деятельности. Продавцы (поставщики, производители) уже не могут отделить лизинговую компанию от псевдолизинговой, которая на самом деле, может, и не занимается лизингом, и, соответственно, это затрудняет предоставление ими скидок и отсрочек настоящим лизинговым компаниям» [7].

Еще одним проблемным моментом является следующий: в соответствии со ст.665 ГК РФ лизингополучатель вправе самостоятельно выбрать объект лизинга и сообщить о нем лизингодателю либо оставить выбор лизингового имущества на усмотрение лизингодателя. На практике возникает вопрос, каким образом лизингополучатель может воспользоваться принадлежащим ему правом выбора, если реализация этого права тем или иным субъектом правоотношений влечет различные правовые последствия. Заключая договор финансового лизинга, в котором указан определенный без участия лизингополучателя объект лизинга или продавец, пользователь тем самым соглашается на предложенные лизингодателем условия договора. Фактически выбор продавца товара и объекта лизинга произвел лизингодатель, лизингополучатель же лишь согласился с ним.

«Согласно четвертому абзацу п.1 ст.4 Закона о финансовой аренде продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения[3]. Данная правовая норма отличается рядом недостатков:

- прежде всего, представляется юридически некорректной формулировка "в пределах одного лизингового правоотношения", поскольку лизинговое правоотношение является сложным, комплексным правоотношением, в состав которого входит ряд самостоятельных правоотношений или гражданско-правовых договоров, включая договоры лизинга, купли-продажи, оказания сервисных услуг и другие;

- рассматриваемая правовая норма вступает в серьезные противоречия с положениями ст.670 ГК РФ, закрепляющими ответственность продавца по договору лизинга. Согласно абзацу второму п.1 ст.670 ГК РФ в отношениях с продавцом арендатор (лизингополучатель) и арендодатель (лизингодатель) выступают как солидарные кредиторы, которые вправе предъявить к должнику (продавцу) солидарные требования. Норма абзаца четвертого п.1 ст.4 Закона исключает возможность привлечения продавца (лизингополучателя) к ответственности за неисполнение обязательств по договору купли-продажи[2];

- в предложенной законодателем конструкции лизингополучатель является субъектом договора лизинга, которому во владение и пользование передается имущество, приобретенное лизингодателем в собственность у продавца по договору купли-продажи. Продавец является третьим лицом по отношению к сторонам договора лизинга;

- продавец является субъектом договора купли-продажи, заключенного лизингодателем в пользу третьего лица (лизингополучателя). По данному договору продавец (должник) обязан перед лизингодателем (кредитором) выполнить обязательство по передаче товара (предмета лизинга) лизингополучателю (третьему лицу). Согласно п.2 ст.10 Закона о финансовой аренде при осуществлении лизинга лизингополучатель (продавец, кредитор в договоре купли-продажи) вправе предъявить непосредственно продавцу (должнику в договоре купли-продажи) предмета лизинга требования к качеству и комплектности, срокам исполнения обязанности передать товар и другие требования, установленные законодательством и договором купли-продажи, заключенным между продавцом (лизингополучателем) и лизингодателем. Однако в соответствии с п.1 ст.4 Закона при исполнении договора купли-продажи, заключенного между продавцом и лизингодателем, в обязательстве по передаче товара третьему лицу продавец (должник) и лизингополучатель (кредитор) совпадают в одном лице. Согласно ст.413 ГК РФ обязательство прекращается совпадением должника и кредитора в одном лице[2];

- продавец, исполняя договор купли-продажи, обязан передать лизингодателю (покупателю) имущество в собственность, то есть к покупателю переходят все три правомочия собственника - правомочия владения, пользования и распоряжения. Продавцу (лизингополучателю) от лизингодателя переходят два правомочия - правомочие владения и пользования. При этом продавец, передавая правомочия собственника, является не только субъектом договора купли-продажи, но и субъектом договора лизинга (лизингополучателем), что противоречит общеправовым нормам» [54].

Наличие данной нормы в Законе позволяет недобросовестным участникам гражданско-правового (коммерческого) оборота злоупотреблять правом.

В Законе о финансовой аренде предусматриваются меры государственной поддержки лизинговой деятельности. Ими могут быть:

- предоставление инвестиционных кредитов для реализации лизинговых проектов;

- финансирование из федерального бюджета и предоставление государственных гарантий для реализации лизинговых проектов;

- создание залоговых фондов для обеспечения банковских инвестиций в лизинг с использованием государственного имущества;

- предоставление в законодательном порядке налоговых и кредитных льгот лизинговым компаниям для создания благоприятных экономических условий их деятельности;

- предоставление лизингодателям для стимулирования обновления машин и оборудования дополнительно, наряду с применением механизма ускоренной амортизации, права списания в качестве амортизационных отчислений от 35 процентов первоначальной стоимости основных фондов, срок службы которых более чем три года, в первый год их эксплуатации;

- создание фонда государственных гарантий по экспорту при осуществлении международного лизинга отечественных машин и оборудования[3].

Однако прямого действия они не имеют, а нормативные акты по ним не изданы. Поэтому в каждом отдельном случае для получения государственной поддержки приходится обращаться в Правительство РФ. Для примера приведем ряд таких постановлений Правительства РФ:

- Постановление Правительства РФ от 02.04.2009г. №295 «О предоставлении субсидий организациям рыбохозяйственного комплекса на возмещение части затрат на уплату…лизинговых платежей по договорам лизинга, заключенным в 2008- 2010 годах с российскими лизинговыми компаниями на приобретение гражданских судов, изготовленных на российских верфях»[6];

- Постановление Правительства РФ от 26.06.2002г. №466 «О порядке возмещения российским авиакомпаниям части затрат на уплату лизинговых платежей за воздушные суда российского производства, полученные ими от российских лизинговых компаний по договорам лизинга,…»;

- Постановление Правительства РФ от 27.04.1999г. №467 «О мерах по государственной поддержке лизинга сельскохозяйственной техники и оборудования»[4].

3.2.2 Налогообложение лизинговой деятельности

Лизинговый бизнес так устроен, что бюджет оказывается регулярно должен компаниям ту или иную сумму НДС. Сегодня фактически установлено двойное налогообложение лизинговой деятельности налогом на добавленную стоимость. Первый раз- при покупке оборудования, второй - при сдаче его в лизинг лизингополучателю. Покупая предмет лизинга у поставщика, лизинговая компания единовременно платит за него деньги, включая НДС. Затем, передав купленное имущество в финансовую аренду, лизингодатель начинает получать лизинговые платежи, в которые также включен НДС. Этот НДС лизинговая компания вправе не отдавать бюджету, а зачесть в счет того, что был ранее переведен поставщику. Однако, поскольку лизинговые платежи растянуты на годы, сумма налога в них невелика и значительно меньше того, что была уплачена единовременно при покупке имущества. Чтобы налогоплательщики не разорялись, годами дожидаясь зачета, НК РФ дает им право требовать у налоговых органов возврата из бюджета суммы превышения налога, который они перечислили поставщику над тем, что они получают в составе лизинговых платежей[1]. Налоговые органы этому активно сопротивляются. Проблема эта не новая и остается актуальной все последние годы —меняется лишь степень ее остроты. По информации Рослизинга, актуальность проблемы неодинакова в разных регионах России: наиболее остро проблема стоит в Москве, менее остро —в Санкт- Петербурге, в Сибири же она практически неактуальна.

«Застрявшие» в бюджете деньги для компаний имеют критический характер. Финансы, частью которых является НДС,—основной ресурс для лизинговых компаний, их «рабочий инструмент». Поэтому сумма ущерба, наносимого лизинговому бизнесу при необоснованной задержке возврата части уплаченного НДС больше сумм непосредственно долга по налогу перед бюджетом»[8]. Из-за проблем с возмещением НДС лизинговые компании не могут на эту сумму создать новый бизнес, который мог бы генерировать налоговые платежи в течение последующих лет. Неполученная выгода возникла и у других контрагентов лизингодателей: производителей оборудования, банков, страховщиков и т.д. Это также ведет к снижению налогооблагаемой базы[8].