Налоги и налогообложение

Лекция 7. Налоги и налогообложение

7.1. Сущность и функции налогов

7.2. Виды налогов

7.3. Элементы налогообложения

7.4. Современная система налогов и сборов в России на 2011 г.

7.5. Теоретические основы построения налоговой политики государства. Кривая Лаффера

– 1 –

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Акциз – вид косвенных (включаемых в цену или тариф) налогов на товары, преимущественно массового потребления, услуги частных предприятий, которые оплачиваются покупателями (потребителями).

По способу взимания акцизы делятся на индивидуальные и универсальные. Индивидуальные акцизы устанавливаются на отдельные виды товаров и услуг и взимаются по твердым ставкам с единицы измерения товара (услуг). Универсальные же взимаются с валового оборота и устанавливаются в процентах к стоимости товара или услуг.

Сущность налогов

Первая форма проявления сущности налогов — это денежные взно�сы граждан, необходимые для содержания публичной власти. Мини�мальный размер налогового бремени определяется суммой расхо�дов государства на выполнение его основных функций: управление, оборону, суд, охрану правопорядка. Чем больше функций возложено на государство, тем больше оно должно собирать налогов. Сейчас налоги – важнейший источник средств государственно�го бюджета (90% всех поступлений). От того, насколько правильно построена налоговая система, организован сбор налогов, зависит эффек�тивное функционирование национальной экономики.

Варьирование налогами и налоговыми льготами (скидками и освобождениями) позволяет воздействовать на динамику и структу�ру экономики, на капиталовложения и занятость, темпы развития науч�но-технического прогресса, осуществление социальной политики, обеспечение соответствующего распределения доходов и богатства. Налоговая политика может устранять и сглаживать присущие рынку дефекты, стихийно складывающиеся пропорции между сбережениями и инвестициями, доходностью различных сфер хозяйства.

Выделяют три важнейшие функции налогов:

а) фискальная – обеспечение финансирования государственных расходов;

б) регулирующая – предполагает государственное регулирование экономики, перераспределение в этих целях финансовых потоков;

в) социальная – поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

Субъекты отношений, регулируемых законодательством о налогах и сборах, являются:

1) организации и физические лица, признаваемые налогоплательщиками или плательщиками сборов;

2) налоговые агенты – лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов;

3) налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы);

4) таможенные органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области таможенного дела, подчиненные ему таможенные органы Российской Федерации);

5) сборщики налогов и сборов – государственные органы исполнительной власти и исполнительные органы местного самоуправления, другие уполномоченные ими органы, должностные лица и организации, осуществляющие в установленном порядке прием от налогоплательщиков (плательщиков сборов) денежных средств в счет уплаты налогов (сборов) и их перечисление (перевод) в бюджеты;

6) органы государственных внебюджетных фондов.

Принципы налогообложения (ст. 3 НК):

1. Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

2. Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

3. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав.

4. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

5. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие признаками налогов или сборов, не предусмотренные НК.

6. При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

7. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

– 2 –

Налоги бывают двух видов:

1) налоги на доходы и имущество: налог на имущество физических лиц, налог на имущество организаций, земельный налог, налог на доходы физических лиц, налог на прибыль организаций и др. Они взимаются с конкретного физи�ческого или юридического лица, их называют прямыми налогами;

2) налоги на товары и услуги: налог на добавленную стоимость, акцизы (налоги, прямо включаемые в цену товара или услуги), государственная пошлина. Это косвенные налоги. Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги сложно перенести на потребителя, за исключением налогов на землю и на другую недвижимость, которые включаются в аренд�ную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога пере�кладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а остальная уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет и на потребителя перекладывается все большая часть косвенных налогов.

При высокой эластичности спроса увеличение косвенных нало�гов может привести к сокращению потребления, а при высокой эластич�ности предложения – к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности.

Также различают твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки.

Твердые ставки устанавливаются в абсолютной сумме на еди�ницу обложения, независимо от размера дохода.

Пропорциональные ставки действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины.

Прогрессивные ставки предполагают возрастание величины ставки по мере роста дохода. Прогрессивные налоги – это те налоги, бремя которых сильнее давит на лиц с большими доходами.

Регрессивные ставки предполагают снижение величины ставки по мере роста дохода. Чем беднее человек, тем выше его налоговое бремя.

Выделяют федеральные, региональные и местные налоги.

– 3 –

Элементы налогообложения

Объект налога – имущество или доход, подлежащие обложению.

Субъект налога – налогоплательщик.

Источник налога – доход, из которого выплачивается налог.

Единица обложения – денежная единица страны.

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения.

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы (%).

Налоговый период – календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи.

Если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации.

При создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания.

Льготы по налогам и сборам – предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Налоговый оклад – сумма налога, уплачиваемая налогоплательщиком с одного объекта (определяется в соответствии с налоговой ставкой и предоставляемыми льготами).

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами, неделями и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено.

Изменение срока уплаты налога и сбора осуществляется в форме отсрочки, рассрочки, налогового кредита, инвестиционного налогового кредита.

Отсрочка или рассрочка по уплате налога представляет собой изменение срока уплаты налога при наличии оснований на срок от одного до шести месяцев соответственно с единовременной или поэтапной уплатой налогоплательщиком суммы задолженности.

2. Отсрочка или рассрочка по уплате налога могут быть предоставлены заинтересованному лицу при наличии хотя бы одного из следующих оснований (ст. 64 п. 2 НК):

1) причинения этому лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

2) задержки этому лицу финансирования из бюджета или оплаты выполненного этим лицом государственного заказа;

3) угрозы банкротства этого лица в случае единовременной выплаты им налога;

4) если имущественное положение физического лица исключает возможность единовременной уплаты налога;

5) если производство и (или) реализация товаров, работ или услуг лицом носит сезонный характер. Перечень отраслей и видов деятельности, имеющих сезонный характер, утверждается Правительством Российской Федерации;

6) основания для предоставления отсрочки или рассрочки по уплате налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу РФ, устанавливаются Таможенным кодексом РФ.

Отсрочка или рассрочка по уплате налога могут быть предоставлены по одному или нескольким налогам.

Налоговый кредит представляет собой изменение срока уплаты налога на срок от трех месяцев до одного года при наличии хотя бы одного из оснований, указанных в подпунктах 1-3 пункта 2 статьи 64 НК РФ:

1) причинения этому лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы (проценты не начисляются);

2) задержки этому лицу финансирования из бюджета или оплаты выполненного этим лицом государственного заказа (проценты не начисляются);

3) угрозы банкротства этого лица в случае единовременной выплаты им налога (при предоставлении налогового кредита по данному основанию проценты на сумму задолженности начисляются исходя из ставки рефинансирования ЦБ РФ, действовавшей за период договора о налоговом кредите);

Налоговый кредит может быть предоставлен по одному или нескольким налогам.

Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором организации, предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль (доход) организации, а также по региональным и местным налогам.

Инвестиционный налоговый кредит может быть предоставлен на срок от одного года до пяти лет. Организация, получившая инвестиционный налоговый кредит, вправе уменьшать свои платежи по соответствующему налогу в течение срока действия договора об инвестиционном налоговом кредите.

В каждом отчетном периоде (независимо от числа договоров об инвестиционном налоговом кредите) суммы, на которые уменьшаются платежи по налогу, не могут превышать 50 процентов размеров соответствующих платежей по налогу, определенных по общим правилам без учета наличия договоров об инвестиционном налоговом кредите. При этом накопленная в течение налогового периода сумма кредита не может превышать 50 процентов размеров суммы налога, подлежащего уплате организацией за этот налоговый период. Если накопленная сумма кредита превышает предельные размеры, на которые допускается уменьшение налога, для такого отчетного периода, то разница между этой суммой и предельно допустимой суммой переносится на следующий отчетный период.

Инвестиционный налоговый кредит может быть предоставлен организации, являющейся налогоплательщиком соответствующего налога, при наличии хотя бы одного из следующих оснований:

1) проведение этой организацией НИОКР либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами;

2) осуществление этой организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов;

3) выполнение этой организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению.

– 4 –

К местным налогам относятся: 1) земельный налог; 2) налог на имущество физических лиц.

К региональным налогам относятся: 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог.

К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) единый социальный налог; 5) налог на прибыль организаций; 6) налог на добычу полезных ископаемых; 7) водный налог; 8) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 9) государственная пошлина.

К специальным налоговым режимам относятся: 1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); 2) упрощенная система налогообложения; 3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности; 4) система налогообложения при выполнении соглашений о разделе продукции.

– 5 –

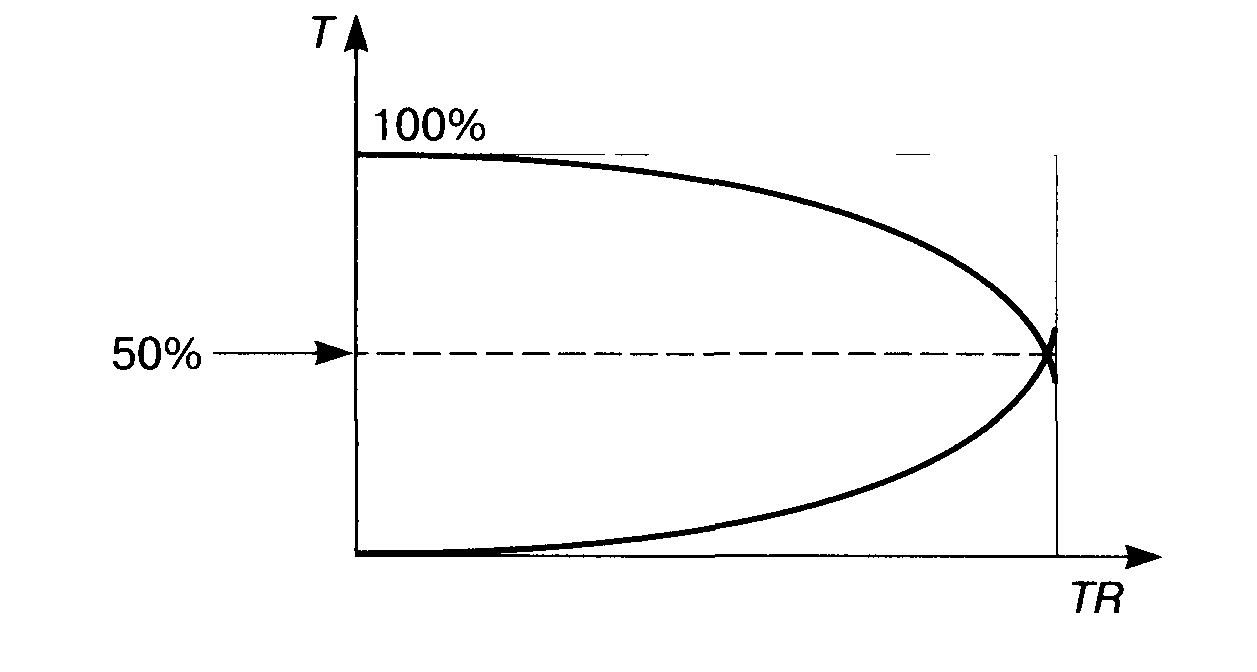

Сторонниками снижения налогов и стимулирования инвестиро�вания являются представители школы предложения. Они счи�тают, что нужно отказаться от системы прогрессивного налого�обложения (именно получатели крупных доходов – лидеры в обновлении производства), снизить налоговые ставки на пред�принимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь допол�нительную работу и дополнительный заработок. В своих рассуж�дениях теоретики опираются на кривую Лаффера.

При сокращении ставок база налогообложения в конечном сче�те увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Кривая Лаффера (Т – ставка налога, ТR – налоговые поступления)

Изъятие у налогоплательщика значительной суммы доходов (порядка 40-50%) является пределом, за которым ликвидируются сти�мулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного отве�та, какое значение эффективной ставки является критическим, не суще�ствует. Если исходить из концепции Лаффера, изъятие у производителей более 35-40% добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг – так называемую налоговую ловушку Обычно считается, что отношение налогоплательщиков к системе налогообложения страны характеризует величину сосредоточенных в этом секторе средств по отношению к ВВП. Для налогоплательщи�ков привлекательной является низкая налоговая нагрузка (на уровне 15%). Однако государство при данном уровне нагрузки располагает минимальными возможностями управления развитием экономики. Поэтому высокоразвитые государства стремятся поднять уровень налоговых поступлений, одновременно увеличивая возврат в экономику, социально-культурную сферу части средств, поступивших в бюджет. Это влияет и на рост уровня жизни населения. Совокупность налогов, сборов, пошлин и других платежей, взи�маемых в установленном порядке, образует налоговую систему.

Налоги и налогообложение