АУДИТОРСЬКИЙ ВИСНОВОК ТА ІНШІ ПІДСУМКОВІ ДОКУМЕНТИ

PAGE \* MERGEFORMAT 1

Тема №7. АУДИТОРСЬКИЙ ВИСНОВОК ТА ІНШІ ПІДСУМКОВІ ДОКУМЕНТИ

Зміст теми:

Питання №1. Аудиторський висновок та загальні вимоги до нього

Питання № 2. Структура аудиторського висновку

Питання № 3. Види аудиторських висновків та їх зміст

Питання №4. Аудиторський зміст

Питання №1. Аудиторський висновок та загальні вимоги до нього

По закінченню аудиторської перевірки аудитор складає два підсумкових документи: аудиторський висновок та звіт про результати аудиторської перевірки.

Головним результатом копіткої роботи аудитора по виконанню договору на аудит фінансової звітності є аудиторський висновок.

Стаття 7 Закону України «Про аудиторську діяльність» дає таке визначення аудиторського висновку.

Аудиторський висновок - це документ, що складений відповідно до стандартів аудиту та передбачає надання впевненості користувачам щодо відповідності фінансової звітності або іншої інформації концептуальним основам, які використовувалися при її складанні. Концептуальними основами можуть бути закони та інші нормативно-правові акти України, положення (стандарти) бухгалтерського обліку, внутрішні вимоги та положення суб'єктів господарювання, інші джерела.

Вимоги до структури, змісту та порядку вибору форми аудиторського висновку щодо фінансових звітів загального призначення викладено у таких документах:

- МСА 700 (переглянутий) «Висновок незалежного аудитора щодо повного пакету фінансових звітів загального призначення»,

- МСА 701 «Модифікація висновку незалежного аудитора»,

- МСА 800 «Висновок незалежного аудитора при виконанні завдань з аудиту спеціального призначення»,

- МСЗО 2400 «Завдання з огляду фінансових звітів»,

- МСЗО 2410 «Огляд проміжної фінансової інформації, що виконується незалежним аудитором суб'єкта господарювання»,

- МСЗНВ 3000 «Завдання з надання впевненості, що не є аудитом чи оглядом історичної фінансової інформації»,

- МСЗНВ 3400 «Перевірка прогнозної фінансової інформації». Кожен стандарт має свою мету і свої особливості, але загальними вимогами є те, що аудиторський висновок повинен містити чітко сформульовану думку щодо фінансових звітів. Ця вимога випливає з мети проведення аудиторської перевірки, яка полягає в наданні аудиторові можливості висловити думку.

Думка аудитора формується в контексті застосування основи фінансової звітності, а перелічені стандарти аудиту встановлюють більш конкретні та зрозумілі вимоги до процесу формування аудиторської думки.

Цей процес включає оцінку, розгляд та вивчення обставин, які надають аудиторові достатньої впевненості, що фінансові звіти не містять суттєвих викривлень.

Висновок аудитора призначений для широкого кола користувачів, його оприлюднення є свідченням того, що річний бухгалтерський звіт клієнта як у цілому, так і в усіх частинах відповідає чинному законодавству України, правилам ведення бухгалтерського обліку і є достовірним.

Аудиторський висновок є єдиним комунікаційним каналом між аудитором, зовнішніми користувачами та власниками підприємства, фінансова звітність якого була перевірена аудитором. Аудиторський висновок, по суті, є тим містком, завдяки якому аудитор, що володіє значним обсягом інформації, передає її користувачам в стислому виді.

У відповідності з метою складання аудиторський висновок має наступні призначення:

- стислий, змістовний, цілеспрямований висновок незалежного спеціаліста про фінансову звітність підприємства-клієнта;

- правовий акт, тому, що в визначеним законом випадках лише наданий аудитором висновок є доказом про результати роботи підприємства-клієнта, якому можуть довіряти збори акціонерів, засновники, податкова адміністрація та інші користувачі фінансової звітності;

- імплікована (логічна) заява аудитора про те, що він професійно, належним чином виконав свої обов'язки і представив об'єктивний висновок про фінансовий стан і результати діяльності підприємства-клієнта.

Через необхідність подання інформації в стислій формі аудиторський висновок перетворився в надзвичайно офіційний набір висловлю-вань-фраз, кожна із яких має особливе значення. Ці висловлювання схожі на юридичні фрази і називаються «професійною мовою». Будь-яке відхилення від стандартних професійних висловлювань розглядається як значне і може нести в собі важливу додаткову інформацію.

Тому при складанні аудиторського висновку важливо знати наступне:

- форму аудиторського висновку без застережень (безумовно позитивного аудиторського висновку) і значення фраз, які при цьому використовуються;

- випадки, коли видається аудиторський висновок з застереженнями (умовно-позитивний, негативний, відмова від надання висновку) і фрази, які використовуються при їх складанні;

- випадки, коли при наявності висновку без застережень, може бути доцільним включення додаткової інформації - пояснювального абзацу, що підкреслює певний аспект фінансової звітності.

Питання №2. Структура аудиторського висновку

Суттєві елементи аудиторського висновку визначаються міжнародними та національними нормативами аудиту, міжнародною та національною практикою.

Аудиторський висновок складається у вільній формі, але обов'язково в ньому мають бути наступні розділи:

- заголовок;

- адресат;

- вступ;

- масштаб перевірки;

- висновок аудитора про перевірену фінансову звітність;

- дата аудиторського висновку;

- підпис аудиторського висновку;

- адреса аудиторської фірми.

У розділі Заголовок аудиторського висновку підкреслюється, що аудиторська перевірка проводилась незалежним аудитором, вказуються прізвище, ім'я та по батькові аудитора, назва аудиторської фірми. Зазначають повну назву підприємства, яке перевіряється, і час перевірки. Термін «незалежний аудитор» використовується для того, щоб провести відмінності між аудиторським висновком і звітами, які можуть бути надані іншими особами, наприклад, працівниками підприємства.

У розділі Адресат наводиться назва адресата, кому призначений висновок (у відповідності до обставин завдання). Аудиторський висновок повинен бути адресованим відповідним чином, як цього вимагають умови угоди або національні правила. Як правило, аудиторський висновок призначається або акціонерам або раді директорів або Комітету з цінних паперів.

У розділі Вступ міститься інформація про склад фінансової звітності та дату її підготовки. Також зазначається, що відповідальність за правильність підготовки фінансової звітності покладається на керівника підприємства та вказують про відповідальність аудитора за аудиторський висновок, який обґрунтовується результатами проведеної перевірки.

Розділ Масштаб перевірки дає впевненість його користувачам у тому, що аудиторську перевірку здійснено відповідно до вимог законодавства та норм, які регулюють аудиторську практику та ведення бухгалтерського фінансового обліку. У цьому розділі зазначається, що перевірка була спланована і підготовлена з достатнім рівнем впевненості в тому, що у фінансовій звітності немає суттєвих помилок.

Аудитор дає оцінку помилок у системах обліку та внутрішнього контролю підприємства та їхнього впливу на фінансову звітність. Даючи оцінку суттєвості помилок, аудитор керується МСА 320 «Суттєвість в аудиті».

Потім вказується, що аудитор використовував спосіб вибіркової перевірки інформації і брав до уваги тільки суттєві помилки. Тут же зазначаються принципи бухгалтерського обліку, які використовувалися на підприємстві під час перевірки. Завершує цей розділ положення про те, що в ході перевірки була створена адекватна основа для прийняття висновку за фінансовою звітністю.

У розділі Висновок аудитора про перевірену фінансову звітність аудитор повинен чітко і однозначно відобразити думку з приводу того, що фінансова звітність повно і достовірно у всіх суттєвих аспектах подає інформацію про фінансовий стан і результати діяльності підприємства-клієнта згідно з нормативними вимогами щодо організації бухгалтерського обліку і звітності в Україні.

У розділі Дата аудиторського висновку аудитор ставить дату на день завершення аудиторської перевірки, а саме в той день, коли керівництво підприємства підписує акт приймання-передачі виконаних аудитором робіт. Дата інформує користувачів про те, що аудитор врахував вплив на фінансову звітність і на аудиторський висновок подій та операцій, що стали відомі йому і які відбулися до вказаної дати. Дата в аудиторському висновку проставляється або перед вступною частиною аудиторського висновку, або біля підпису аудитора.

У розділі Підпис аудиторського висновку ставиться підпис директора аудиторської фірми або уповноваженої на це особи, яка має відповідну серію сертифіката аудитора України на вид проведеного аудиту.

В розділі Адреса аудиторської фірми вказується адреса дійсного місцезнаходження аудиторської фірми та номер свідоцтва про включення до Реєстру суб'єктів аудиторської діяльності в Україні. Ця інформація може розміщуватися як наприкінці аудиторського висновку, після підпису аудитора, так і в матриці бланку аудиторської фірми.

Аудитор повинен попередити керівництво підприємства, на якому проведена аудиторська перевірка, про його відповідальність за несвоєчасне подання аудиторського висновку податковим органам у випадку проведення обов'язкового аудиту.

Отже, аудиторський висновок є регламентованим документом і його структура визначається МСА 700 і Вимогами Державної комісії з цінних паперів та фондового ринку України.

Питання № 3. Види аудиторських висновків та їх зміст

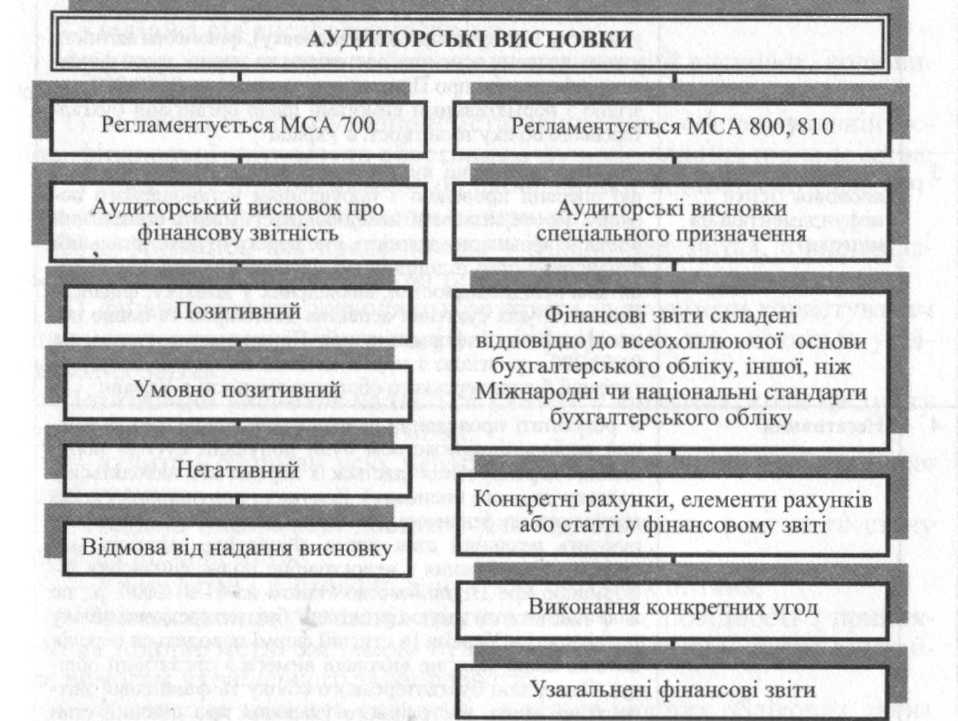

Висновок аудитора за результатами аудиту буває різних видів. Класифікація висновків наведена на рис. 7.1.

Рис. 7.1 Класифікація аудиторських висновків

Аудитори самостійно обирають форму викладення змісту перевірки, проте заключна частина повинна відповідати встановленим вимогам (табл. 7.1).

Таблиця 7.1

ВИМОГИ ДО ЗМІСТУ АУДИТОРСЬКОГО ВИСНОВКУ

|

№ п/п

|

Вид висновку

|

Типові формулювання думки аудитора

|

|

1

|

Позитивний (існує безумовна позитивна згода)

|

Підтверджуємо, то надана інформація дає дійсне і повне уявлення про реальний склад активів та пасивів суб'єкта, що перевіряється. Система бухгалтерського обліку, що використовується на підприємстві, відповідає законодавчим та нормативним вимогам. Фінансову звітність підготовлено на основі реальних даних бухгалтерського обліку. Вона достовірно та повно подає фінансову інформацію про Підприємство станом на 01.01.200... р. згідно з нормативними вимогами щодо ведення бухгалтерського обліку та звітності в Україні

|

|

2

|

Позитивний (існує нефундаментальна невпевненість)

|

У зв'язку з неможливістю перевірки фактів через аудитор не може висловити думку з приводу них моментів. Однак обмеження мають незначний вплив на фінансову звітність та на етап справ у цілому. Підтверджуємо, що за винятком обмежень, які зазначені вище (або які викладені у додатку 1 до аудиторського висновку), фінансова звітність у всіх суттєвих аспектах достовірно та повно подає фінансову інформацію про Підприємство станом на 01.01.200... р. згідно з нормативними вимогами щодо організації бухгалтерського обліку та звітності в Україні

|

|

3

|

Умовно-позитивний висновок (існує нефундаментальна незгода)

|

Під час проведеної аудиторської перевірки встановлено, що операції проведені з порушенням встановленого порядку. Проте зазначені невідповідності мають обмежений вплив на фінансову звітність і не перекручують загальний фінансовий стан підприємства. Підтверджуємо, що за винятком невідповідностей, викладених у додатку, фінансовий звіт в усіх суттєвих аспектах достовірно та повно подає фінансову інформацію про Підприємство станом на 01.01.200... р. згідно з нормативними вимогами щодо організації бухгалтерського обліку та звітності в Україні

|

|

4

|

Негативний

|

У результаті проведення аудиту встановлено, що за звітний період підприємством були допущені суттєві порушення і перекручення (дасться їх перелік або наводяться у додатку до цього висновку). Допущені порушення суттєво виливають на фінансову звітність підприємства та перекручують реальний стан справ. Фінансова звітність мас суттєві перекручення і недостовірне подає фінансову інформацію про Підприємство станом на 01.01.200... р., не виконані вимоги щодо організації бухгалтерського обліку та звітності в Україні (в стислій формі наводиться перелік питань, щодо яких не виконані вимоги з організації обліку). Отже, дані бухгалтерського обліку та фінансової звітності не дають достовірного уявлення про дійсний стан справ на Підприємстві, що склався на 01. 01. 200... р.

|

|

5

|

Відмова від надання висновку аудитора

|

У зв'язку з неможливістю перевірки фактів, які стосуються (вказати факти) з причини (вказати причини неможливості), не можемо виказати своє професійне судження. Наведені вище моменти суттєво впливають на дійсний стан суб'єкта перевірки в цілому (основному), У зв'язку з відсутністю достатніх аудиторських доказів не можемо видати об'єктивний аудиторський висновок по фінансовій звітності станом на 01.01.200... р

|

У відповідності до Міжнародного стандарту аудиту (МСА) 700 «Аудиторський висновок про фінансову звітність» аудиторські висновки, залежно від змісту висловленого судження у них, поділяються на дві категорії:

- перша - це безумовно-позитивний аудиторський висновок,

- друга - це модифікований аудиторський висновок. До модифікованих висновків належать:

- безумовно-позитивний висновок з пояснювальним параграфом,

- умовно-позитивний висновок,

- негативний висновок,

- відмова від висловлення думки.

Аудитор може надавати безумовно-позитивний висновок, коли виконуються наступні умови:

- облікова політика підприємства відповідає концептуальній основі фінансової звітності та обставинам функціонування підприємства;

- прийняті підприємством облікові оцінки відповідають фактичним обставинам функціонування підприємства;

- інформація, яка представлена у фінансових звітах, є відповідальною, надійною, порівняльною та зрозумілою;

- фінансові звіти дозволяють розкрити та зрозуміти користувачам вплив суттєвих операцій та подій на інформацію, що міститься у фінансових звітах.

Позитивний висновок надається клієнту у випадках, коли на думку аудитора виконано наступні умови:

- аудитор отримав усю інформацію й пояснення, необхідні для цілей аудиту;

- надана інформація достатня для відображення реального стану справ на підприємстві;

- є адекватні і достовірні дані з усіх суттєвих питань;

- фінансова документація підготовлена у відповідності з прийнятою на підприємстві системою бухгалтерського обліку, котра відповідає вимогам українського законодавства;

- фінансова звітність складена на основі дійсних облікових даних й не містить суттєвих відхилень;

- фінансова звітність складена належним чином за формою, затвердженою у встановленому порядку.

Аудитор повинен враховувати також стан бухгалтерського обліку та фінансової звітності підприємства. У позитивному висновку наводяться стверджувальні слова, такі як: «задовольняє вимогам», «дає достовірне й дійсне уявлення», «справедливо та достовірно відображає», «знаходиться у відповідності з...», «відповідає».

У безумовно-позитивному аудиторському висновку думка аудитора про достовірність інформації фінансової звітності підприємства-клієнта означає, що ця звітність підготовлена таким чином, щоб забезпечити в усіх суттєвих аспектах відображення активів, зобов'язань, власного капіталу на звітну дату і фінансових результатів за звітний період, виходячи з нормативних актів, що регулюють бухгалтерський облік і звітність, За зміст такого документа аудитор повинен нести відповідальність.

Коли фінансова звітність підприємства-клієнта не відповідає вимогам, за яких можливе надання безумовно-позитивного висновку, аудитор повинен правильно кваліфікувати обставини, що призводять до цього. Перелік цих обставин містить наступне:

а) невпевненість, зумовлену:

- обмеженням в сфері аудиту (аудитор не може отримати всю достатню та необхідну інформацію і пояснення);

- обмеженням в часі перевірки, які диктуються клієнтом;

- ситуаційними обставинами (подвійне тлумачення окремих пунктів українського законодавства);

б) незгоду, зумовлену:

- невідповідністю прийнятої облікової політики вимогам стандартів бухгалтерського обліку;

- розходження в думках стосовно відповідності фактів або сум у фінансовій звітності даним обліку;

- незгодою зі способом надання або ступенем розкриття інформації про факти або суми у фінансовій звітності;

- порушенням чинного законодавства;

в) окремий випадок, коли прорахунки та відхилення, виявлені аудитором під час перевірки, було усунуто до моменту складання аудиторського висновку.

Будь-яка фундаментальна невпевненість або незгода є підставою для відмови від надання безумовно-позитивного аудиторського висновку і подальший вибір його виду залежить від рівня невпевненості або незгоди.

Невпевненість або незгода вважаються фундаментальними у тому випадку, коли вплив факторів на фінансову інформацію, що зумовили невпевненість чи незгоду, дуже значний і це може суттєво перекрутити дійсний стан справ. Необхідно також зауважувати сукупний ефект усіх невпевненостей та незгоди на фінансову звітність.

За наявності фундаментальної незгоди клієнтові можуть дати негативний аудиторський висновок, а за наявності фундаментальної невпевненості - відмовити у поданні аудиторського висновку.

Наявність не фундаментальних невпевненостей і незгод передбачає складання умовно-позитивного висновку.

Якщо є необхідність у модифікації аудиторського висновку, аудитору необхідно керуватися стандартами і рекомендаціями, які надає МСА 701 «Модифікація висновку незалежного аудитора».

Модифіковані аудиторські висновки - це всі висновки про фінансову звітність, структура яких відрізняється від структури безумовно-позитивного висновку.

Така відмінність може бути у тому, що модифікований висновок включатиме додатково:

- пояснювальний параграф;

- параграф, що впливає на думку аудитора.

Порядок визначення форми модифікованого висновку та вимоги щодо його змісту визначається спеціальним МСА 701 «Модифікація висновку незалежного аудитора».

Окремим видом модифікованого висновку визначається безумовно-позитивний висновок з пояснювальним параграфом, який не впливає на думку аудитора. Особливість такого висновку визначається тим, що модифікації (зміни) підлягає не сам висновок, тобто форма висловлення аудитора про фінансову звітність, а лише змінюється його структура.

Інші форми модифікованих висновків пов'язані з тим, що змінюється не тільки структура самого висновку у порівнянні з безумовно-позитивним, але й зміст самого судження аудитора.

Отже, коли говориться про те, що висновок модифіковано, то мається на увазі, що його структура відрізняється від структури безумовно-позитивного висновку.

Разом з тим важно розуміти, що за змістом судження аудитора щодо повного комплекту фінансової звітності, аудиторські висновки можуть бути лише чотирьох видів:

- безумовно-позитивний висновок;

- умовно-позитивний висновок;

- негативний висновок;

- відмова від висловлення думки.

Модифікується текст аудиторського висновку для таких випадків, як:

- питання, що не впливають на думку аудитора, - аудитор повинен модифікувати аудиторський висновок, додаючи пояснювальний параграф, що висвітлює: суттєве питання, яке стосується проблеми безперервності діяльності суб'єкта господарювання, існування значної невизначеності, вирішення якої залежить від майбутніх подій та може вплинути на фінансові звіти, інші питання;

- питання, що впливають на думку аудитора, - умовно-позитивна думка, відмова від висловлення думки, негативна думка.

Аудитор не в змозі висловити безумовно-позитивну думку, якщо є будь-яка з наведених далі обставин, вплив якої на фінансові звіти (на думку аудитора) є або може бути суттєвим:

1) обмеження обсягу роботи аудитора;

2) незгода з управлінським персоналом щодо прийнятності обраної облікової політики, методу її застосування або відповідності розкриття інформації у фінансовому звіті.

Обставини, наведені у першому випадку, можуть призвести до висловлення умовно-позитивної думки або до відмови від висловлення думки. Обставини, наведені у другому випадку, можуть призвести до висловлення умовно-позитивної думки або негативної думки.

Умовно-позитивна думка висловлюється, якщо аудитор доходить висновку, що не можна висловити безумовно-позитивну думку, але вплив будь-якої незгоди з управлінським персоналом стосовно прийнятності обраної облікової політики, методу її застосування або адекватності розкриття інформації у фінансовій звітності або обмеження обсягу роботи аудитора, коли аудитор не може одержати всю необхідну інформацію й пояснення та зібрати достатньо доказів, не є достатньо суттєвим і всеохоплюючим, щоб вимагати від аудитора негативного висновку або відмови від висловлення думки. Умовно-позитивну думку слід висловлювати так: «за винятком2 впливу питання, якого стосується інформація.

Відмова від висловлення думки відбувається, коли можливий вплив обмеження обсягу є настільки суттєвим і всеохоплюючим, що аудитор не зміг отримати достатньої кількості аудиторських доказів і, як наслідок, не може висловити думку про фінансові звіти.

Негативна думка висловлюється, якщо вплив незгоди з управлінським персоналом на фінансові звіти є настільки суттєвим і всеохоплюючим, що аудитор доходить висновку, що висловлення умовно-позитивної думки (чи інша модифікація висновку) про звітність не є адекватним для розкриття оманливого чи неповного характеру фінансових звітів.

При підготовці негативного аудиторського висновку доречні такі висловлення: «не задовольняє вимогам», «перекручує дійсний стан справ», «не дає справжнього уявлення», «не відповідає», «суперечить».

Якщо аудитор висловлює думку іншу, ніж безумовно-позитивна, він повинен чітко описати у висновку всі обґрунтовані причини і, по можливості, дати кількісний опис можливого впливу на фінансові звіти. Як правило, цю інформацію наводять в окремому параграфі, який передує висловленню думки або відмові від висловлення думки й може містити посилання на докладнішу інформацію у примітках до фінансових звітів.

Аудиторський висновок спеціального призначення відрізняється від інших видів і форм стандартного аудиторського висновку тим, що його оцінка стосується в основному окремих видів діяльності підприємств та окремих суб'єктів бухгалтерського обліку.

Метою Міжнародного стандарту аудиту 800 «Висновок незалежного аудитора при виконанні завдань з аудиту спеціального призначення» є встановлення положень і надання рекомендацій у зв'язку з аудиторськими завданнями спеціального призначення, зокрема:

- фінансові звіти, складені відповідно до всеохоплюючої основи бухгалтерського обліку, іншої, ніж Міжнародні чи національні стандарти бухгалтерського обліку;

- конкретні рахунки, елементи рахунків або статті у фінансовому звіті(висновки щодо компонентів фінансових звітів);

- виконання контрактних угод;

- узагальнені фінансові звіти.

Аудитор повинен переглянути й оцінити висновки, зроблені на основі аудиторських доказів, отриманих під час аудиторського завдання спеціального призначення, як підставу для висловлення думки.

Перед тим, як почати виконувати аудиторське завдання спеціального призначення, аудитор повинен переконатися, що угода із замовником визначає точний характер завдання, а також форму і зміст висновку, який буде наданий.

Висновок аудитора за результатами тематичного аудиту складається за довільною формою, але повинен відповідати вимогам, наведеним у МСА 800, і містити такі розділи:

- з описом характеру тематичної перевірки, яка проводилася;

- з інформацією про методику перевірки;

- з описом роботи, проведеної аудитором.

Аудиторський висновок про фінансову звітність виноситься відповідно до інших правил підготовки висновку про перевірку. Аудитор може дістати замовлення на перевірку фінансової звітності, підготовленої за принципами, які відрізняються від критеріїв і принципів, що використовуються в Україні. В аудиторському висновку щодо такої звітності треба визначити нормативну базу, відповідно доя якої складена звітність, і якою мірою вона (звітність) відповідає визначеним критеріям і принципам. Аудитор має так складати висновок, щоб користувачеві фінансовою звітністю підприємства та аудиторським висновком було зрозуміло з назви або з приміток до неї, що такі документи підготовлені за спеціальними вимогами засновника. Якщо аудитор вважає, що у тексті документів немає відповідних посилань, він повинен зробити відповідні доповнення і роз'яснення до вже підготовленого висновку.

Аудиторський висновок про окремі частини фінансової звітності. Аудитори можуть виконувати перевірки за окремими частинами фінансової звітності підприємства. Такі послуги можуть бути окремими роботами або частинами загальної аудиторської перевірки. У кожному разі дослідження окремих складових фінансової звітності аудитор повинен визначати їх суттєвість щодо усієї звітності, виходячи з цього виносити своє судження щодо окремих її частин.

Аудиторський висновок про узагальнену фінансову звітність підприємства.

Узагальнені фінансові звіти - це звіти, які узагальнюють перевірені аудитором річні фінансові звіти, для інформування груп користувачів, зацікавлених лише в основній інформації про фінансовий стан суб'єкта господарювання і результати його діяльності.

Вони містять менше подробиць і розуміння фінансового стану та результатів діяльності суб'єкта господарювання їх слід читати разом з річним перевіреним аудитором фінансовим звітом.

З метою проведення фінансових аналізів і найефективнішого інформування користувачів клієнт може підготувати звітність, яка показує його діяльність за кілька років, використовуючи звіти підприємства, на основі яких раніше проводився аудит. Аудитор при складанні аудиторського висновку за узагальнюючою звітністю повинен, крім розділів, передбачених МСА 800, відображати і такі відомості:

- посилання на річну звітність, перевірену аудитором, на основі якої підготовлено узагальнюючу фінансову звітність підприємства;

- дати аудиторського висновку про річну фінансову звітність і виду аудиторського висновку;

- про збіжність змістів інформації про перевірку із змістом інформації узагальненої річної фінансової звітності, підтвердженої аудитором. У разі позитивного висновку про річну звітність і позитивного висновку про узагальнену фінансову звітність підприємства в аудиторському висновку має бути зазначено, що узагальнений фінансовий звіт відповідає річному фінансовому звіту;

- заяву або посилання на відповідний розділ у примірниках до фінансової звітності, де рекомендується з метою кращого розуміння фінансових результатів, а також стану підприємства та виконаної аудитором роботи вивчати узагальнений фінансовий звіт разом з повною фінансовою звітністю та відповідним аудиторським висновком.

До узагальнених фінансових звітів не застосовують формулювання, як «справедливо й достовірно відображають» або «подають достовірно в усіх суттєвих аспектах», оскільки вони не містять усієї інформації, що її вимагає концептуальна основа фінансової звітності.

Аудиторська перевірка виконання контрактних угод. Аудитор може виконувати такі роботи тільки в тому випадку, коли вони пов'язані з обліком, фінансами, економікою, тобто належать до професійної компетенції аудитора.

Виконання контрактних угод (наприклад, договорів про випуск облігацій або кредитних угод), як правило, вимагають у суб'єкта господарювання виконання визначених умов - виплати відсотків, забезпечення визначених фінансових коефіцієнтів, обмеження виплат дивідендів, використання доходів від продажу майна тощо.

Якщо окремі питання, котрі є складовою частиною аудиторського завдання, перебувають поза компетенцією аудитора, аудитор повинен розглянути необхідність використання роботи експерта.

Питання №4. Аудиторський звіт

Аудитори (аудиторські фірми) після завершення аудиторської перевірки одночасно зі складанням аудиторського висновку готують і подають замовникові (власникам, акціонерам, керівництву підприємства) звіт у письмовій формі.

Дані, які містяться в звіті аудитора, наводяться з метою доведення до керівництва економічного суб'єкта, що перевіряється, свідчень про недоліки в облікових записах, бухгалтерському обліку і системі внутрішнього контролю, які можуть призвести до суттєвих помилок у бухгалтерський звітності і в порядку внесення конструктивних пропозицій по вдосконаленню систем бухгалтерського обліку і внутрішнього контролю економічного суб'єкта.

Аудитор зобов'язаний вказати в звіті на всі помилки і перекручення в системі бухгалтерського обліку клієнта, які суттєво впливають на достовірність його бухгалтерської звітності. Аудитор може наводити в звіті будь-яку інформацію, яка стосується проведеного аудиту і фактів господарського життя економічного суб'єкта і яку він буде вважати доцільною.

Письмова інформація аудитора не може розглядатись як повний звіт про всі наявні недоліки. Вона охоплює лише ті з них, які були виявлені в процесі аудиторської перевірки.

Це не регламентований формат і він може бути у формі як звіту так і рекомендацій, листа керівництву, тощо. Але найчастіше цей документ має форму Звіту.

МСА не встановлюють спеціальних вимог щодо змісту та структури аудиторського звіту. Звіт аудитора перед замовником складають у довільній формі. Його розділи, зміст, кількість додатків не регламентують - кожна аудиторська фірма (аудитор) вибирає зручні для себе і клієнта форми подання інформації.

У практичній діяльності аудитор (аудиторська фірма) як звіт перед замовником найчастіше вибирають форму акта аудиторської перевірки.

Практика, пов'язана з наданням послуг з аудиту фінансової звітності, говорить про виключну важливість попереднього звітування про наслідки аудиту перед клієнтом у формі аудиторського звіту.

За наслідками проведених аудиторських процедур аудитор збирає докази щодо тверджень, які містить фінансова звітність, представлена клієнтом для перевірки. Отримані докази можуть свідчити про існування викривлень у фінансовій звітності, які за своїм характером можуть бути як суттєвими, так і несуттєвими.

Тому, до того моменту, коли буде сформована кінцева форма аудиторського висновку керівництво підприємства повинно прийняти рішення або залишати фінансову звітність без змін, або внести відповідні зміни. Це рішення керівництво підприємства викладає у листі-відповіді.

Терміни подачі аудиторського звіту керівництву та терміни розгляду такого звіту керівництвом обговорюються під час укладання договору на аудит і мають своє відображення у відповідних пунктах договору на аудит.

За структурою аудиторський звіт складається з трьох основних розділів:

- Загальні відомості про перевірку. У цьому розділі наводиться така інформація: підстави для проведення перевірки (назва та номер договору); мета перевірки; обсяг інформації, що перевіряється; терміни проведення перевірки; обсяг та зміст виконаних аудиторських процедур.

- Загальна характеристика системи внутрішнього контролю. У цьому розділі дається узагальнена характеристика як організаційної структури підприємства, його діяльності, так і системи внутрішнього контролю, а також розкриваються основні її недоліки, що можуть мати наслідком існування суттєвих викривлень у показниках фінансової звітності.

- Результати виконання процедур щодо отримання доказів стосовно тверджень у показниках фінансової звітності. Називаються всі виявлені помилки і фінансових звітах та обов'язково надається їх характеристика щодо суттєвості. У підсумку надаються рекомендації щодо можливого виправлення у фінансовій звітності, за якою передбачається надання висновку.

Важлива аналітична інформація та розрахунки наводяться у додатках до аудиторського звіту.

Кожний аудиторський звіт повинен мати такі обов'язкові реквізити:

- реквізити аудиторської організації, а саме: офіційне найменування і юридичну (поштову) адресу аудиторської фірми або прізвище, ініціали й адресу аудитора, який здійснює діяльність самостійно; номер і дату реєстраційного посвідчення; номер і дату видачі сертифіката аудитора;

- реквізити підприємства-замовника, а саме: офіційне найменування і юридичну (поштову) адресу підприємства; номер і дату реєстраційного посвідчення; перелік посадових осіб (прізвища, ініціали, посади), відповідальних за складання бухгалтерської звітності.

Аудиторський звіт адресується замовнику із зазначенням дати складання, підписується керівником аудиторської фірми (або особою, уповноваженою керівником) і аудитором, що проводив перевірку, завіряється печаткою аудиторської фірми. Кожна сторінка аудиторського звіту підписується аудитором, який здійснював перевірку, і завіряється його особистою печаткою.

Свідчення, які містяться в письмовій інформації аудитора, повинні бути чіткими, змістовними. В необхідних випадках у письмовій інформації аудитора повинні бути обгрунтування кількісних розрахунків і оцінок, посилань на документи чинного законодавства.

У письмовій інформації аудитора в обов'язковому порядку повинно бути вказано, які із зроблених зауважень є суттєвими, а які ні, чи впливають або не впливають (чи можуть впливати) перераховані зауваження та недоліки на висновки, зроблені аудитором. У випадку підготовки аудиторською організацією умовно-позитивного висновку, негативного висновку або відмови від висловлення думки в письмовій інформації (звіті) аудитора повинна міститись розгорнута аргументація причин, які призвели до такої думки аудитора.

Письмова інформація (звіт) аудитора може бути передана таким особам:

а) особі, яка підписала договір (контракт, лист-зобов'язання) на надання аудиторських послуг;

б) особі, яка прямо вказана В якості отримувача письмової інформації аудитора в договорі (контракті, листі-зобов'язанні) на надання аудиторських послуг;

в) будь-якій іншій особі - у випадку письмової вказівки на те в адресу аудиторської організації, підписаної особою, яка засвідчила договір (контракт, лист-зобов'язання) на надання аудиторських послуг.

Додаткова підсумкова документація аудиту може оформлюватися під одною з таких назв: «Аудиторський звіт», «Звіт про проведення аудиту», «Звіт про результати проведення аудиту», «Звіт про експрес-огляд», «Експертний огляд», «Зауваження та рекомендації за результатами аудиторської перевірки», «Лист-інформування клієнта» тощо.

Після завершення аудиту один примірник підсумкової документації (аудиторський висновок та додаткова документація) залишається в аудитора (аудиторській фірмі). З урахуванням забезпечення зберігання та конфіденційності аудиторська фірма (аудитор) встановлює порядок зберігання підсумкової документації. Заборонено її вимагати або вилучати в аудитора (аудиторської фірми), за винятком випадків, передбачених законодавством.

АУДИТОРСЬКИЙ ВИСНОВОК ТА ІНШІ ПІДСУМКОВІ ДОКУМЕНТИ