Метод бухгалтерського обліку

Тема №2. метод бухгалтерського обліку

Зміст теми:

Питання №1. Загальне поняття методу бухгалтерського обліку та його складових елементів

Питання № 2. Зміст та побудова балансу

Питання № 3. Бухгалтерські рахунки та їх побудова. Класифікація рахунків

Питання №4. План рахунків

Питання №1. Загальне поняття методу бухгалтерського обліку та його складових елементів

Метод бухгалтерського обліку - це сукупність способів і прийомів, за допомогою яких господарська діяльність підприємства відображається в обліку. Він складається з ряду елементів, головні з яких:

- документація;

- інвентаризація;

- рахунки;

- подвійний запис;

- оцінка;

- калькуляція;

- баланс;

- звітність.

Практичне використання кожного з них обумовлене відповідними положеннями, інструкціями, вказівками, розробленими і затвердженими державними органами. Зупинимося на їхній характеристиці.

Документація являє собою відображення господарських операцій у визначених носіях інформації - на паперових бланках або технічних носіях (магнітних стрічках, магнітних дисках, перфострічках, дискетах); це письмове свідчення про здійснення господарської операції, що надає юридичної сили даним бухгалтерського обліку.

Інвентаризація - це спосіб перевірки в натурі наявності товарно-матеріальних цінностей і грошових коштів шляхом перерахування, зважування, обміру й оцінки всіх залишків господарських засобів і порівняння з даними бухгалтерського обліку. Інвентаризація - це спосіб бухгалтерського обліку майна, коштів підприємства, що забезпечує відповідність облікових даних їх фактичній наявності.

Рахунки (бухгалтерські) - призначені для обліку наявності активів і пасивів.

Подвійний запис - це принцип тотожного відображення господарських операцій на рахунках, що зумовлює рівність оборотів по дебету і кредиту кореспондуючих рахунків.

Подвійний запис випливає з економічної суті відображення операцій. Кожна господарська операція викликає зміни у двох видах господарських засобів, грошових коштів, або у двох видах джерел, або в одному виді засобів чи коштів, і в тій же сумі змінюється відповідний вид джерел.

Оцінка - це відображення об'єктів бухгалтерського обліку в єдиному грошовому вимірнику з метою узагальнення їх у цілому по підприємству.

Для відображення бухгалтерського обліку та звітності майно і господарські операції оцінюються у національній грошовій одиниці України способом підсумовування витрат.

Записи у бухгалтерському обліку на валютних рахунках підприємства, а також операцій в іноземній валюті здійснюються в національній грошовій одиниці України (в гривнях) у сумах, які визначаються шляхом перерахунку іноземної валюти за курсом Національного банку України, що діє на момент здійснення операцій. Водночас зазначені записи здійснюються у валюті розрахунків і платежів (за кожною іноземною валютою окремо).

Калькуляція - це латинський термін, що означає «набирати», тобто набирати витрати з метою визначення собівартості продукції та послуг як у цілому, так і поодинці. Собівартість є базою для визначення ціни виробничої продукції, виконаних робіт та наданих послуг.

Бухгалтерська фінансова звітність – це система взаємопов'язаних і взаємозумовлених показників, що відображають господарсько-фінансову діяльність підприємства, організації, установи за визначений період і є завершальним етапом бухгалтерського обліку.

Бухгалтерська фінансова звітність має відображати наростаючим підсумком (за перший квартал плюс за другий, третій і четвертий - одержуємо за рік) майновий та фінансовий стан підприємства, установи, результати господарської діяльності за звітний період і ґрунтуватися на даних синтетичного та аналітичного обліків.

Типові форми бухгалтерської звітності та інструкції про порядок їх заповнення розробляються і затверджуються Міністерством фінансів України за погодженням з Комітетом статистики України, які є керівними органами бухгалтерського обліку в управлінні економікою. Міністерство фінансів України також розробляє Національні стандарти бухгалтерського обліку на виконання програми реформування бухгалтерського обліку із застосуванням міжнародних стандартів з обов'язковою реєстрацією їх у Міністерстві юстиції України.

Міністерства й відомства за погодженням з Мінфіном і Комстатом України можуть встановлювати додаткові спеціалізовані форми бухгалтерської звітності. Забороняється вимога подання бухгалтерської звітності за формами, не затвердженими в установленому порядку, а також за невстановленими адресами. Місячну, квартальну і річну бухгалтерські звітності складають підприємство, організація, установа, в яких відображається склад майна та джерела їх формування, включаючи майно виробництв, філій, представництв та інших відокремлених підрозділів, виділених на окремий баланс. Об'єднання, до яких належать підприємства, складають самостійний баланс. Централізована бухгалтерія, що обслуговує підприємства, установи, складає фінансову звітність, у якій відображаються результати господарської діяльності, склад майна цих підприємств, установ та джерела його формування. Міністерства й відомства, до сфери управління яких належать підприємства, установи загальнодержавної власності, а також органи, у віданні яких перебувають підприємства, установи республіканської (Республіка Крим) та комунальної власності, складають зведену квартальну і річну бухгалтерську звітність. Для всіх підприємств звітним роком вважається період з 1 січня по 31 грудня включно.

Для підприємств, організацій, установ, що створюються, першим звітним роком вважається період з дати набуття прав юридичної особи по 31 грудня включно, а для тих, що набули цього права після 1 жовтня, - по 31 грудня наступного року включно.

Підприємство (за винятком спільних підприємств з іноземними інвестиціями) подає квартальну та річну бухгалтерську звітність:

- органам, у сфері управління яких перебуває підприємство;

- учасникам, засновникам - відповідно до установчих документів;

- органові державної статистики.

Міністерство фінансів може визначити інші державні органи, яким подається бухгалтерська звітність.

Квартальна бухгалтерська звітність подається підприємством не пізніше 17-го числа місяця, наступного за звітним періодом, річна - не пізніше 5 лютого наступного за звітним року, а підприємствами, до складу яких входять філії, представництва, відділення, інші відособлені підрозділи, що перебувають на окремому Балансі, - відповідно 20-го числа та 10 лютого. Терміни подання бухгалтерської звітності в зазначених межах встановлюють органи, у сфері управління (віданні) яких перебувають підприємства або засновники підприємства.

Спільне підприємство з іноземними інвестиціями подає річну бухгалтерську звітність до 15 березня наступного за звітним року:

- учасникам спільного підприємства, якщо це передбачено установчими документами;

- державній податковій інспекції;

- органові державної статистики.

Установа, що утримується за рахунок бюджету, подає місячну, квартальну і річну бухгалтерські звітності про виконання кошторисів витрат вищому органові у встановлені ним терміни.

Датою подання бухгалтерської звітності для підприємства, установи у межах одного міста вважається день фактичної передачі її за належністю, а для іногороднього - дата його відправлення, зазначена на штемпелі підприємства зв’язку.

Якщо дата подання звітності припадає на неробочий день, то термін подання звітності переноситься на перший після вихідного робочий день.

Бухгалтерські звіти підписуються керівником і головним бухгалтером підприємства, установи, а за відсутності на підприємстві, в установі бухгалтерської служби - спеціалістом, який веде облік.

Річна фінансова звітність підприємства, установи до подання її вищезазначеним органам, організаціям і учасникам розглядається й затверджується у порядку, визначеному установчими документами.

Звітність на підприємствах, в організаціях, установах використовується для контролю за виконанням планів, аналізу господарської діяльності, формування прогнозів, бізнес-планів тощо.

Звітність необхідна вищим організаціям для контролю за виконанням роботи підлеглими організаціями, виявлення недоліків у роботі, аналізу їх господарської діяльності, а також для керівництва їх роботою.

Звітність підприємств використовують фінансові органи для контролю за правильністю та своєчасністю розрахунків з бюджетом.

Звітність підприємств використовують також кредитні та банківські установи при розгляді питання видачі кредитних коштів та при страхуванні майна підприємства.

Органи статистики зводять показники діяльності підприємств (на основі статистичних даних звітності) і таким чином формують загальнодержавну статистику.

З метою забезпечення доступності, гласності та відкритості для зацікавлених користувачів (бірж, покупців, постачальників, інвесторів тощо) річна фінансова звітність про наслідки фінансово-господарської діяльності, майновий та фінансовий стан є відкритою для опублікування, крім випадків, передбачених законодавством.

Фінансова звітність повинна надавати можливість користувачам порівнювати:

- фінансові звіти підприємства за різні періоди;

- фінансові звіти різних підприємств.

Передумовою зіставності є наведення відповідної інформації попереднього періоду та розкриття інформації про облікову політику та її зміни.

Фінансова звітність - це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період. Метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух грошових коштів підприємства. Фінансова звітність забезпечує контроль за збереженням активів підприємства, за його господарською діяльністю.

Фінансова звітність складається з: Балансу, Звіту про фінансові результати, Звіту про рух грошових коштів, Звіту про власний капітал і Приміток до звітів.

Звітним періодом для складання фінансової звітності є календарний рік. Баланс підприємства складається на кінець останнього дня звітного періоду.

Перший звітний період новоствореного підприємства може бути меншим за 12 місяців, але не може бути більшим за 15 місяців. Звітним періодом підприємства, що ліквідується, є період з початку року до моменту ліквідації.

Для того, щоб фінансова звітність була зрозумілою користувачам, вона повинна містити дані про: дату звітності та звітний період; валюту звітності та одиницю виміру; відповідну інформацію щодо звітного та попереднього періоду; облікову політику підприємства та її зміни; консолідацію фінансових звітів; припинення (ліквідацію) окремих видів діяльності; обмеження щодо володіння активами; участь у спільних підприємствах; виявлені помилки минулих років та пов'язані з ними коригування; іншу інформацію, розкриття якої передбачено відповідними положеннями (стандартами) бухгалтерського обліку.

Таким чином, під методом бухгалтерського обліку потрібно розуміти систему способів і прийомів, за допомогою якої відображають об'єкти бухгалтерського обліку з метою контролю і управління ними.

Питання № 2. Зміст та побудова балансу

Баланс - від французського balance, буквально - вага. Бухгалтерський баланс - це форма бухгалтерської звітності, яка характеризує в узагальнених грошових показниках стан господарських засобів (актив) та джерел їх створення (пасив) на звітну дату.

Нетто-баланс - у зовнішній торгівлі - це рівність ввезення та вивезення товарів. У бухгалтерському обліку - це представлений сальдовий баланс, а оборотний баланс називають брутто-баланс.

На рисунку 2.1 наведено склад і структуру балансу згідно з П(С)БО 2 «Баланс»:

Положенням (стандартом) бухгалтерського обліку 2 «Баланс» (затвердженого Наказом Міністерства фінансів України №87 від 31 березня 1999 р. та зареєстрованого в Міністерстві юстиції України №396/3689 від 21 червня 1999 р.) визначені зміст і форма Балансу та загальні вимоги до розкриття його статей.

Баланс (форма №1) складається з двох частин: Активу, де представлені господарські засоби, грошові кошти, і Пасиву, де згруповані їхні джерела. Основним елементом бухгалтерського Балансу (форма №1) є стаття (активна чи пасивна).

За вищезазначеним стандартом, актив Балансу (форма №1) складається з чотирьох розділів:

І. Необоротні активи.

ІІ. Оборотні активи.

ІІІ. Витрати майбутніх періодів.

ІV. Необоротні активи та групи вибуття

Пасив Балансу (форма №1) складається з п'яти розділів:

І. Власний капітал.

ІІ. Забезпечення наступних витрат і платежів.

ІІІ. Довгострокові зобов'язання.

ІV. Поточні зобов'язання.

V. Доходи майбутніх періодів.

Оскільки у Балансі відображаються активи (ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до надходження економічних вигод у майбутньому), зобов'язання (заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої, як очікується, приведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди) та власний капітал (частина в активах підприємства, що залишається після вирахування його зобов'язань), то підсумок активу Балансу (форма №1) повинен дорівнювати сумі зобов'язань та власного капіталу, тобто пасиву Балансу (форма №1).

Розділи активу і пасиву Балансу складаються із відповідних статей. Статті бухгалтерського Балансу - це показники, що відображають стан на відповідну дату окремих видів господарських засобів, коштів і джерел їх утворення. Послідовність складання Балансу:

- здійснення господарських операцій, їх аналіз;

- оформлення відповідних первинних документів, які підтверджують фактичне здійснення господарських операцій;

- запис аналітичної облікової інформації первинних документів у Головний реєстраційний журнал (Журнали-ордери, Журнали, Книги);

- рознесення інформації з Головного реєстраційного журналу в зведені Журнали синтетичних бухгалтерських рахунків;

- складання Головної книги (оборотної відомості);

- складання звітної форми Балансу;

- аудит Балансу та його оприлюднення.

За особливостями діяльності баланси поділяються на:

баланс підприємства;

баланс бюджетної установи;

баланс банку.

Вимоги до Балансу та їх взаємозв'язок: Своєчасність, ясність, точність, повнота, об'єктивність, зіставність, реальність.

Питання № 3. Бухгалтерські рахунки та їх побудова. Класифікація рахунків

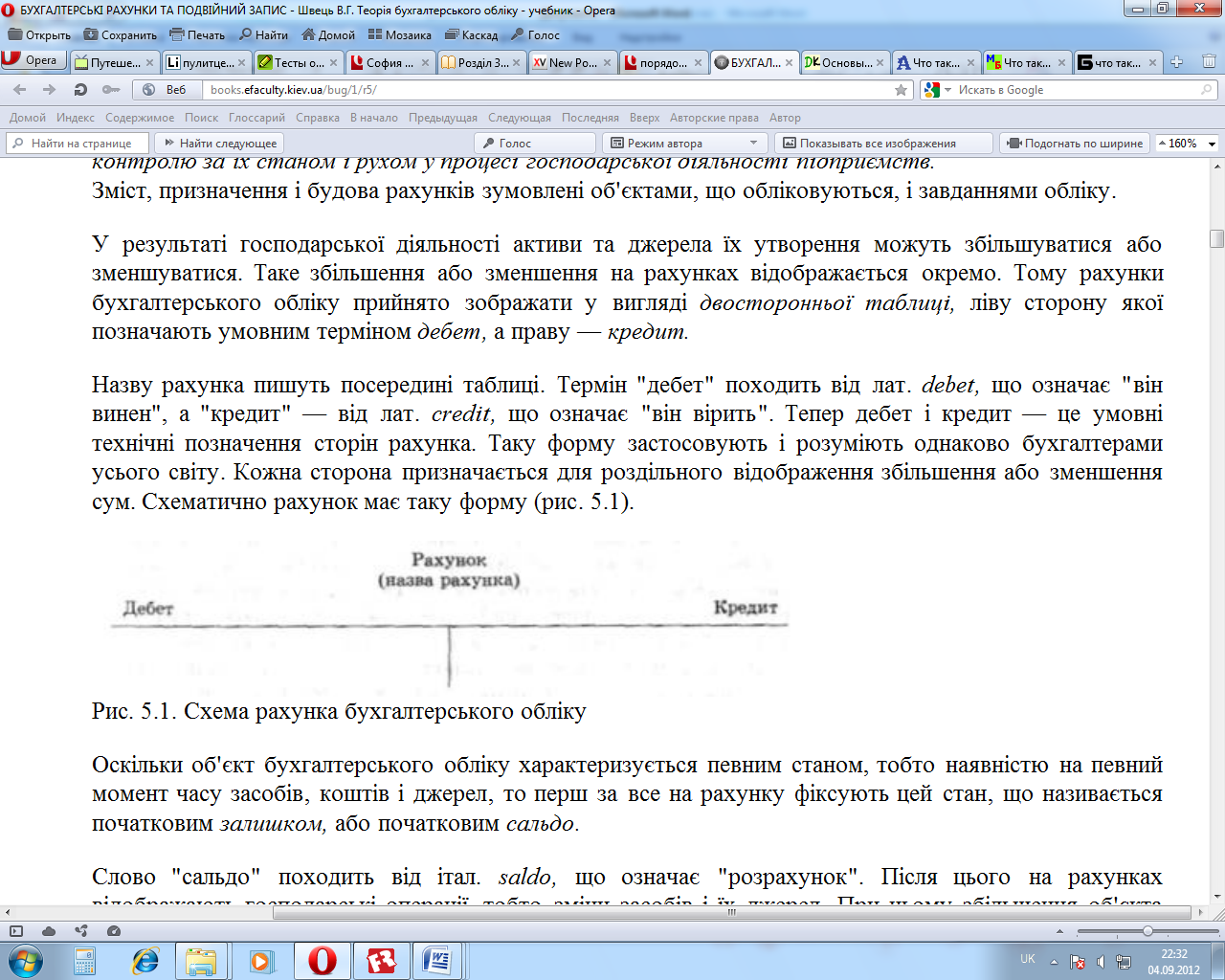

Бухгалтерський рахунок - це обліковий символ, який використовується для запису і узагальнення збільшення або зменшення певного виду доходів, витрат, активів, зобов'язань та власного капіталу підприємства, установи, організації. За своєю формою бухгалтерський рахунок - це таблиця, на якій відображають господарські операції, ліва частина якої називається «дебет» (з лат. debet - він винен), а права - «кредит» (з лат. credit - він вірить).

Рахунки - це один з елементів методу бухгалтерського обліку, спосіб групування і поточного відображення за певними ознаками наявності та руху засобів підприємства і їхніх джерел та господарських процесів.

Кожній групі активів, джерел їх формування та господарських процесів відкривають рахунок. Так, для обліку основних засобів відкривається рахунок «Основні засоби», для обліку товарів - «Товари», для обліку процесу виробництва - «Виробництво» тощо.

Отже, рахунок є засобом групування (узагальнення) активів, пасивів, господарських процесів і контролю за їх станом і рухом у процесі господарської діяльності підприємств.

Зміст, призначення і будова рахунків зумовлені об'єктами, що обліковуються, і завданнями обліку.

У результаті господарської діяльності активи та джерела їх утворення можуть збільшуватися або зменшуватися. Таке збільшення або зменшення на рахунках відображається окремо. Тому рахунки бухгалтерського обліку прийнято зображати у вигляді двосторонньої таблиці, ліву сторону якої позначають умовним терміном дебет, а праву - кредит.

Назву рахунка пишуть посередині таблиці. Термін «дебет» походить від лат. debet, що означає «він винен», а «кредит» - від лат. credit, що означає «він вірить». Тепер дебет і кредит - це умовні технічні позначення сторін рахунка. Таку форму застосовують і розуміють однаково бухгалтерами усього світу. Кожна сторона призначається для роздільного відображення збільшення або зменшення сум. Схематично рахунок має таку форму (рис. 2.2).

Рис. 2.2. Схема рахунка бухгалтерського обліку

На бухгалтерському рахунку та сума, котру ми записуємо з Балансу (за відповідною статтею), називається «залишком» або «сальдо» (з італ. saldo - розрахунок, залишок). Сальдо - це різниця між підсумками записів за дебетом і кредитом рахунків з урахуванням змін на рахунку на кінець звітного періоду. Цей залишок ми використовуємо при складанні Балансу на початок наступного за звітним періоду (місяця, кварталу, року).

Підсумок записів за дебетом і кредитом без включення до цього підсумку початкового сальдо є оборотом бухгалтерського рахунка.

Наприклад, залишок по Балансу на 1 березня становив за рахунком «Поточні рахунки в національній валюті» 500 тис. грн. 1 березня здійснювалися такі господарські операції:

- Надійшло на Поточний рахунок у національній валюті за реалізацію продукції 150 тис. грн.

- Перераховано з Поточного рахунка у національній валюті до Державного бюджету 85 тис. грн.

Відтворимо стан і зміни коштів на Поточному рахунку в національній валюті.

Рахунок «Поточний рахунок у національній валюті»

Дебет Кредит

|

Сальдо до початку

|

|

|

операцій 500 000

|

|

|

1. 150 000

|

2. 85 000

|

|

Оборот 150 000

|

Оборот 85 000

|

|

Сальдо на кінець

|

|

|

операцій 565 000

|

|

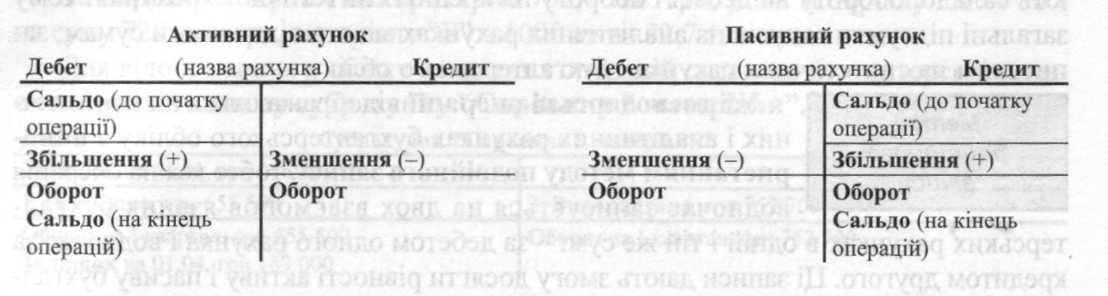

Залежно від обліку активів чи джерел їх утворення бухгалтерські рахунки поділяють на активні та пасивні.

Активні рахунки призначені для обліку наявності та руху активів і відкриваються для статей балансу, які знаходяться в активі бухгалтерського балансу («Основні засоби», «Нематеріальні активи», «Виробничі запаси», «Товари», «Каса», «Рахунки в банках», «Розрахунки з покупцями та замовниками» тощо).

Пасивні рахунки призначені для обліку наявності та зміни джерел утворення і відкриваються для статей балансу, що містяться в пасиві балансу («Статутний капітал», «Резервний капітал», «Нерозподілені прибутки», «Довгострокові позики», «Розрахунки з постачальниками та підрядниками», «Розрахунки з оплати праці» тощо).

При відкритті рахунків у них записують початкові сальдо на підставі даних статей балансу. Оскільки господарські засоби розміщені в лівій стороні балансу - активі, то і сальдо в активних рахунках записують зліва в дебеті рахунка. Так як джерела господарських засобів відображають у балансі з правої сторони, то і сальдо в пасивних рахунках записують справа у кредиті рахунка. Отже, активні рахунки завжди мають дебетове сальдо, а пасивні рахунки - кредитове, що засвідчує тісний взаємозв'язок між балансом і рахунками.

Можна сказати, що баланс складають за даними рахунків. При чому сума всіх дебетових залишків (сальдо) активних рахунків відображає загальну вартість господарських засобів і дорівнює підсумку активу балансу. Відповідно, сума всіх кредитових залишків (сальдо) пасивних рахунків відображає загальний обсяг джерел засобів і дорівнює підсумку пасиву балансу. На тій стороні рахунка, де показується залишок, відображається його збільшення, а на протилежній - зменшення.

В активних рахунках, де залишок завжди дебетовий, збільшення коштів відображається за дебетом, а зменшення - за кредитом. У пасивних рахунках, де

залишок завжди кредитовий, збільшення джерел відображають за кредитом, а зменшення - за дебетом.

Побудову активних і пасивних рахунків зображено на рис. 2.3.

Для визначення залишку (сальдо) на кінець місяця на активному рахунку необхідно: до початкового дебетового залишку (сальдо) додати дебетовий оборот і відняти кредитовий оборот.

Крім активних і пасивних рахунків існують також активно-пасивні.

Активно-пасивні рахунки – бухгалтерські рахунки для обліку розрахункових відносин за активними і пасивними операціями, результатом яких можуть бути як дебетові, так і кредитові залишки. Це, зокрема: розрахунки з різними дебіторами і кредиторами; з покупцями й замовниками; внутрівідомчі та внутрігосподарські розрахунки. Крім того, А.-п.р. складають для обліку прибутків і збитків та інших рахунків для відображення операцій за розрахунками - виявлення фінансових результатів роботи підприємств і організацій. У дебеті А.-п.р. записують вартість наданих послуг, реалізації товарно-матеріальних цінностей, продукції, суми грошових переказів з оплати послуг і цінностей; у кредиті - вартість одержаних послуг, цінностей, продукції, гроші, що надійшли за відпущені цінності, тощо.

Активно - пасивні рахунки застосовуються для обліку операцій, сальдо яких можуть бути відображені як в активі, так і в пасиві балансу. Прикладом такого рахунка може слугувати рахунок 372 «Розрахунки з підзвітними особами». Так, якщо співробітник за власні кошти в сумі 100,00 грн. придбав щось для підприємства, то в підприємства виникне на цю суму кредиторська заборгованість перед працівником. Виникнення такої заборгованості в цій сумі відображається за кредитом рахунка 372. Така заборгованість, якщо вона припадає на дату складання балансу, буде відображена в його пасиві. Якщо підприємство надає грошові кошти в сумі 100,00 грн. працівнику для купівлі певних активів, то в нього виникне на цю суму дебіторська заборгованість, що відображається по дебету рахунка 372. Така заборгованість, якщо вона не буде погашена до дати балансу, буде відображена в його активі.

Синтетичні й аналітичні рахунки. Субрахунки. Кореспонденція рахунків. Оборотні відомості. Позабалансові рахунки (СРС)

За способом групування та узагальнення облікових даних бухгалтерські рахунки поділяються на синтетичні та аналітичні.

Синтетичні рахунки - це балансові рахунки, що узагальнюють облік господарської діяльності підприємства. Синтетичні рахунки призначені для обліку інформації в узагальненому вигляді і в грошовому вимірнику. Облік наявності та змін сукупностей економічно однорідних господарських засобів і джерел їх утворення в грошовому вимірнику називається синтетичним обліком. Облік на синтетичних рахунках використовують при заповненні Балансу підприємства і відповідних форм звітності. До синтетичних рахунків належать рахунки: «Основні засоби», «Нематеріальні активи», «Виробничі запаси», «Розрахунки з постачальниками та підрядниками» та ін.

Для детальної характеристики об'єктів бухгалтерського обліку використовуються аналітичні рахунки, в яких крім вартісного (грошового) вимірника використовуються натуральні й трудові вимірники. Прикладом аналітичних рахунків можуть бути: до синтетичного рахунка «Основні засоби» - «Споруда №1», «Споруда №2» та ін.; до синтетичного субрахунка «Сировина і матеріали» на цукровому заводі - «Цукровий буряк», «Вода», «Хімікати» та ін.; до синтетич ного субрахунка «Паливо» - субрахунки «Газ», «Вугілля» за марками, «Дрова» та ін.; до синтетичного рахунка «Розрахунки за виплатами працівникам» - субрахунки: «Бандурко А. І.», «Ткаченко І. О.» та ін.

Облік наявності та змін окремих видів і об'єктів господарських засобів та джерел їх утворення з використанням різних вимірників називається аналітичним обліком.

Між синтетичними й аналітичними рахунками існує нерозривний зв'язок, тобто на аналітичних рахунках відображаються ті ж зміни, що й на синтетичних, але більш докладно, значення дебету і кредиту кожного аналітичного рахунка те ж саме, що й синтетичного рахунка; сума сальдо, сума оборотів на дебеті, сума оборотів на кредиті всіх аналітичних рахунків даної групи відповідно дорівнюють сальдо, обороту на дебеті і обороту на кредиті синтетичного рахунка. Тому загальні підсумки записів на аналітичних рахунках мають відповідати сумам, записаним на синтетичних рахунках бухгалтерського обліку.

Залежно від обсягів інформації і рівня узагальнення рахунки бухгалтерського обліку поділяють на синтетичні і аналітичні.

Рахунки бухгалтерського обліку, які відкриваються на підставі статей балансу для обліку господарських засобів та їх джерел, містять загальні (синтетичні) показники у грошовій оцінці. Так, рахунок «Основні засоби» відображає наявність і рух основних засобів підприємства (земельні ділянки, будинки і споруди, машини та обладнання, транспортні засоби тощо); рахунок «Виробничі запаси» - наявність і рух матеріальних цінностей даної групи (сировина і матеріали, паливо, будівельні матеріали, запасні частини тощо); рахунок»

Розрахунки з постачальниками та підрядниками» - загальну суму кредиторської заборгованості всім постачальникам і підрядникам за одержані від них матеріальні ресурси, виконані роботи та надані послуги й зміни цієї заборгованості в результаті сплати боргів та ін. Такі рахунки прийнято називати синтетичними.

Термін «синтетичний» походить від лат. syntesis, що означає зведений, узагальнений, об'єднання в одне ціле окремих елементів. Щодо рахунків бухгалтерського обліку то синтетичними називають рахунки призначені для обліку економічно однорідних груп засобів, їх джерел та господарських процесів у грошовому вимірнику. Облік, який здійснюють на підставі таких рахунків, називається синтетичним обліком. Дані синтетичного обліку використовують при складанні бухгалтерського балансу та інших форм фінансової звітності.

Дані статистичного обліку застосовують для макроекономічного аналізу й управління, тому оперативний і бухгалтерський облік підпорядковують завданням державної статистики.

Однак для оперативного управління підприємством, здійснення контролю за збереженням і використанням ресурсів проведення узагальненої інформації недостатньо, потрібна детальна інформація про конкретні види засобів, їх джерел, а також господарських процесів. Таку інформацію одержують за допомогою аналітичних рахунків.

Термін «аналітичний» походить від лат. analysis- розкладання, розчленування цілого на складові (елементи). Облік, здійснюваний на підставі аналітичних рахунків, називається аналітичним. Це облік, в якому, крім грошового, застосовують натуральні й трудові вимірники. Наприклад, до синтетичного рахунка «Розрахунки з оплати праці» відкривають аналітичні рахунки за прізвищами працівників, «Адміністративні витрати» - за видами витрат, «Готова продукція» - за видами готової продукції тощо. Кількість аналітичних рахунків за відповідним синтетичним рахунком визначається залежно від наявності об'єктів обліку і поставлених завдань з деталізації.

Синтетичні рахунки конкретизуються в аналітичних рахунках. Між синтетичними й аналітичними рахунками існує нерозривний взаємозв'язок, оскільки на них на підставі одних і тих же документів відображаються одні й ті самі операції, але з різним ступенем деталізації: на синтетичному рахунку відображається загальна сума, а на його аналітичних рахунках - часткові суми.

Взаємозв'язок між синтетичними й аналітичними рахунками виявляється таким чином.

На рахунках синтетичного й аналітичного обліку залишок (сальдо) розміщується на одній і тій же стороні рахунка.

Якщо дебетується чи кредитується синтетичний рахунок, то однаково дебетуються чи кредитуються його аналітичні рахунки.

Кожну операцію на рахунках синтетичного обліку записують загальною сумою, а на відповідних аналітичних рахунках - частковими сумами.

Сума залишків (сальдо) і оборотів за всіма аналітичними рахунками має дорівнювати залишку (сальдо) й оборотам, відповідно, синтетичного рахунка. Відсутність такої рівності свідчить про наявність помилок у бухгалтерських записах, які треба знайти і негайно виправити.

Як бачимо, аналітичний облік має важливе не тільки пізнавальне, а й контрольне значення. Його показники необхідні менеджерам для управління запасами та збутом готової продукції, а фінансистам - для аналізу дебіторської і кредиторської заборгованості, фінансових результатів за центрами відповідальності. Точність та достовірність показників аналітичного обліку періодично звіряють шляхом проведення інвентаризації.

Для потреб економічного аналізу й оперативного управління необхідно мати більш широку інформацію про господарські засоби, їх джерела і господарські процеси, ніж це може забезпечити синтетичний облік. У цьому випадку вдаються до додаткового групування однорідних аналітичних рахунків у межах синтетичного рахунка для отримання узагальнених показників. Таке групування здійснюється за допомогою субрахунків. Так, на синтетичному рахунку «Виробничі запаси» аналітичні рахунки групують за субрахунками: «Сировина і матеріали», «Паливо», «Тара і тарні матеріали», «Будівельні матеріали», «Запасні частини» тощо; синтетичний рахунок «Розрахунки з різними дебеторами» включає субрахунки «Розрахунки за виданими авансами», «Розрахунки з підзвітними особами», «Розрахунки за нарахованими доходами» тощо.

Отже, взаємозв'язок синтетичного й аналітичного обліку є результатом вертикального розрізу інформаційної системи бухгалтерського обліку, що складається з наведених вище рівнів: синтетичні рахунки, субрахунки, аналітичні рахунки.

Усі господарські операції відображаються на синтетичних і аналітичних рахунках бухгалтерського обліку з використанням методу подвійного запису, тобто кожна операція водночас записується на двох взаємопов'язаних бухгалтерських рахунках в одній і тій же сумі - за дебетом одного рахунка і водночас за кредитом другого. Ці записи дають змогу досягти рівності активу і пасиву бухгалтерського Балансу.

За допомогою подвійного запису господарських операцій на рахунках бухгалтерського обліку забезпечується контроль, тому що кожна операція в однаковій сумі відображається за дебетом одного і за кредитом другого бухгалтерського рахунків, чим і досягається рівність підсумків записів на дебеті рахунків підсумкам записів на кредиті рахунків.

Подвійний запис, що відображає відповідний взаємозв'язок між бухгалтерськими рахунками, прийнято називати кореспонденцією рахунків. На рахунках бухгалтерського обліку всі господарські операції записуються у послідовності їх здійснення, тобто в хронологічному порядку. Така реєстрація господарських операцій дістала назву хронологічного запису.

Для більшої деталізації до синтетичного обліку нерідко вводяться субрахунки. Субрахунок - це синтетичний рахунок другого порядку. Характерна особливість субрахунків полягає в тому, що на них, як правило, немає необхідності робити записи. Дані на субрахунках одержують групуванням аналітичних рахунків при складанні оборотних відомостей. На приклад, головний (першого порядку) синтетичний рахунок «Розрахунки з покупцями та замовниками» розподіляється на субрахунки «Розрахунки з вітчизняними покупцями», «Розрахунки з іноземними покупцями».

Для контролю за правильністю й відповідністю записів на синтетичних і аналітичних рахунках щомісяця складаються оборотні відомості, в яких відображаються початкові й кінцеві залишки та операції на дебеті та кредиті даного синтетичного рахунка, виконані за даний звітний період (місяць, квартал, рік).

Класифікація рахунків

Групування та поточне відображення інформації про стан та рух активів, власного капіталу та зобов'язань у бухгалтерському обліку відбуваються за допомогою рахунків. На рахунках здійснюється систематичний запис, тобто групування господарських операцій на рахунках бухгалтерського обліку, за якого дані у хронологічному запису приводять у певний порядок, у систему економічної однорідності об'єктів обліку.

Внутрішній і зовнішній менеджмент підприємства потребує своєчасної та всебічної інформації про склад та рух засобів і джерел їх формування, господарські процеси та фінансові результати діяльності.

Це зумовлює необхідність використання в бухгалтерському обліку значної кількості рахунків, які відрізняються за своїм економічним змістом, призначенням та структурою, за обсягами узагальнення інформації. Так, рахунок «Основні засоби», призначений для обліку стану та руху основних засобів, рахунок «Каса» - для обліку коштів, які є в касі.

Всі рахунки, які використовуються в обліку, за тією чи іншою ознакою можна поєднати в однорідну групу. Тому з метою правильного розуміння й обґрунтованого використання всі рахунки класифікують за певними ознаками.

Під класифікацією рахунків розуміють їх групування за певними однорідними ознаками. Вперше класифікацію рахунків зробив Доменіко Манчині в 1540 р. Він розділив їх на живі (розрахунки з фізичними і юридичними особами) та мертві (ті, що відображають матеріальні та грошові цінності). Класифікація рахунків - це одночасно їх перелік, необхідний для відображення господарської діяльності.

Тут вирішальне значення має відповідь на запитання: формує бухгалтер рахунки «за своєю примхою» (Л. Пачолі) чи лише описує ті господарські явища, з якими постійно й об'єктивно має справу (Ж. Дюмарже).

Класифікація рахунків сприяє вивченню змісту і будови рахунків. Знаючи загальні, істотні та відмітні ознаки окремих груп рахунків, легше визначити для чого призначений та як використовується той або інший рахунок у бухгалтерському обліку.

Класифікація рахунків є неодмінною умовою при складанні Плану рахунків, тобто визначенні переліку (номенклатури) рахунків, які застосовуються на підприємстві.

Класифікація рахунків бухгалтерського обліку має відповідати таким принципам:

повноти (господарські засоби та джерела їх утворення, господарські процеси та результати діяльності мають повною мірою відображатися на рахунках);

ідентифікації діяльності (рахунки бухгалтерського обліку відображають стан та рух активів, власного капіталу і зобов'язань підприємства й особливості його діяльності);

істотності (рахунки бухгалтерського обліку розміщують за ступенем впливу на обсяг і структуру активів і джерел, стадій кругообороту капіталу та результатів діяльності);

мобільності (рахунки бухгалтерського обліку за умови набуття певних ознак легко можуть бути віднесені до тих чи інших груп, моделей об'єднання чи поділу).

Класифікація рахунків бухгалтерського обліку базується на економічній класифікації засобів, джерел і процесів, є єдиною та будується за ознаками змісту, призначення та структури рахунків.

Крім того, рахунки класифікують за ознаками: відношення до балансу (активні, пасивні, забалансові); за ступенем деталізації інформації (синтетичні, субрахунки, аналітичні); відношення до інших рахунків (постійні або реальні та тимчасові або номінальні).

За основними ознаками рахунки бухгалтерського обліку класифікують:

за економічним змістом;

за призначенням і структурою.

Класифікація рахунків за економічним змістом встановлює, що саме обліковується на даному рахунку, які конкретні об'єкти відображаються на ньому залежно від їхнього економічного змісту. Ця класифікація спрямована на встановлення номенклатури бухгалтерських рахунків, необхідної та достатньої для відображення господарської діяльності економічного суб'єкта.

Класифікація рахунків за призначенням і структурою показує, для одержання якої інформації призначені ті або інші рахунки та яка їхня структура, тобто зміст дебету і кредиту та характер залишку (сальдо). Однакові за структурою рахунки можуть відображати різні за економічним змістом господарські засоби і процеси.

Обидві класифікації рахунків - це науково обґрунтовані групування, вони взаємопов'язані й доповнюють одна одну, полегшують теоретичне вивчення змісту рахунків і їх використання у практичній роботі.

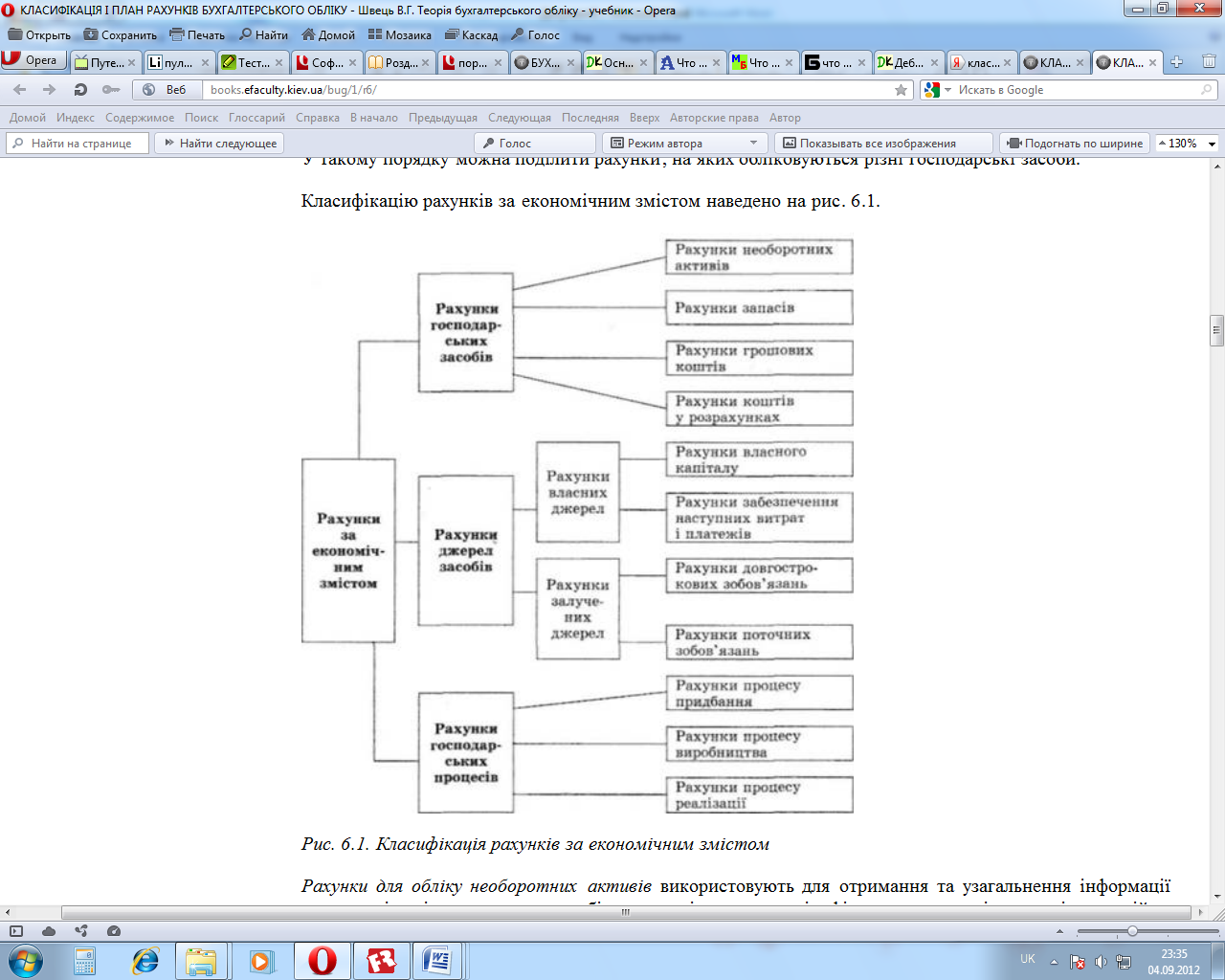

Класифікація рахунків за економічним змістом

В основу класифікації рахунків за економічним змістом покладено економічний зміст об'єктів бухгалтерського обліку: господарських засобів і їх джерел та господарських процесів. Залежно від цього рахунки поділяють на три групи:

- рахунки господарських засобів (активів);

- рахунки джерел господарських засобів (пасивів);

- рахунки господарських процесів.

На рахунках господарських засобів (активів) відображають наявність (стан) та рух засобів. Залежно від виконуваних у господарстві функцій вони поділяються на: необоротні активи, запаси, грошові кошти, кошти в розрахунках.

У такому порядку можна поділити рахунки, на яких обліковуються різні господарські засоби.

Класифікацію рахунків за економічним змістом наведено на рис. 2.4.

Рахунки для обліку необоротних активів використовують для отримання та узагальнення інформації про наявність і рух основних засобів, нематеріальних активів, фінансових та капітальних інвестицій та інших необоротних активів. До них належать рахунки: «Основні засоби», «Нематеріальні активи», «Знос необоротних активів», «Капітальні інвестиції» та ін.

Рахунки для обліку запасів використовують для обліку і контролю запасів, необхідних для здійснення виробничого процесу. До них належать рахунки «Виробничі запаси», «Виробництво», «Готова продукція», «Товари» та ін.Рахунки для обліку запасів використовують для обліку і контролю запасів, необхідних для здійснення виробничого процесу. До них належать рахунки «Виробничі запаси», «Виробництво», «Готова продукція», «Товари» та ін.

Рахунки для обліку коштів використовують для узагальнення інформації про наявність і рух грошових коштів у національній та іноземній валюті в касах, на поточних та інших рахунках у банках, грошових документів тощо. До них належать рахунки: «Каса», «Рахунки в банках», «Інші кошти» та ін.

Рахунки для обліку коштів у розрахунках використовують для узагальнення інформації про розрахункові відносини з покупцями та замовниками за відпущену продукцію (виконані роботи, надані послуги), з різними дебіторами за виданими авансами, підзвітними сумами, нарахованими доходами тощо. До них належать рахунки: «Розрахунки з покупцями та замовниками», «Розрахунки з різними дебіторами», «Резерв сумнівних боргів», «Короткострокові векселі одержані» та ін.

Всі розглянуті вище рахунки є активними. За дебетом цих рахунків відображаються надходження (збільшення) господарських засобів (активів), а за кредитом - зменшення (вибуття) активів. Залишок (сальдо) за активними рахунками завжди вказує на наявність господарських засобів на початок та кінець облікового періоду.

На рахунках джерел господарських засобів відображають наявність та рух джерел. За характером відображуваних на них джерел рахунки цієї групи поділяють на рахунки джерел власних засобів і рахунки джерел залучених засобів.

Джерелами власних засобів є, як відомо, капітал, резерви, нерозподілені прибутки, різні забезпечення та цільове фінансування. Звідси для обліку джерел власних засобів використовують групи рахунків власного капіталу і забезпечення зобов'язань.

Рахунки власного капіталу використовують для обліку та узагальнення інформації про стан і рух коштів різновидностей власного капіталу - статутного, пайового, резервного, вилученого, неопла-ченого, а також нерозподілених прибутків (непокритих збитків) тощо. До них належать рахунки: «Статутний капітал», «Пайовий капітал», «Додатковий капітал», «Резервний капітал», «Нерозподілені прибутки (непокриті збитки)» та ін.

Рахунки забезпечення зобов'язань використовують для отримання інформації про стан і рух різних забезпечень, цільове фінансування і цільові надходження тощо. До них належать рахунки: «Забезпечення майбутніх витрат і платежів», «Цільове фінансування і цільові надходження».

Джерелами залучених засобів є, як відомо, позики банків, інші позикові кошти, кредиторська заборгованість, різні зобов'язання. Звідси для обліку джерел залучених засобів використовують дві групи рахунків: довгострокові зобов'язання і поточні зобов'язання.

Рахунки довгострокових зобов'язань використовують для обліку та узагальнення інформації про стан та рух зобов'язань підприємства за отримані позики банків, за випущеними облігаціями, за виданими векселями та іншими довгостроковими зобов'язаннями, тобто про заборгованість, яка не підлягає погашенню протягом операційного циклу підприємства або протягом дванадцяти місяців з дати балансу. До них належать рахунки: «Довгострокові позики», «Довгострокові векселі видані», «Довгострокові зобов'язання за облігаціями» та ін.

Рахунки поточних зобов'язань використовують для обліку та узагальнення інформації про стан та рух поточних зобов'язань підприємства за отримані кредити банків, за виданими векселями та іншими зобов'язаннями, погашення яких відбувається у звичайному ході операційного циклу підприємства або протягом дванадцяти місяців з дати балансу. До них належать рахунки «Короткострокові позики», «Розрахунки з постачальниками та підрядниками», «Розрахунки з оплати праці», «Розрахунки з учасниками» та ін.

Рахунки формування джерел господарських засобів є пасивними. За кредитом цих рахунків відображають збільшення джерел засобів, а за дебетом - їх зменшення, списання. Залишок (сальдо) цих рахунків завжди характеризує наявність джерел господарських засобів на початок та кінець облікового періоду.

Кругооборот капіталу підприємства здійснюється через господарські процеси: постачання (купівля), виробництво та реалізація (продаж). Економічний зміст цих операцій відображають рахунки господарських процесів. На цих рахунках обліковують господарські операції, пов'язані із заготівлею та придбанням ресурсів, виробництвом продукції (виконання робіт та надання послуг) та її реалізацією. До рахунків господарських процесів належать: «Капітальні інвестиції», «Виробництво», «Собівартість реалізації», «Доходи від реалізації» та ін.

Таким чином, класифікація рахунків бухгалтерського обліку за економічним змістом дає змогу згрупувати рахунки залежно від того, які об'єкти бухгалтерського обліку на них відображаються. Таке групування дає можливість визначити систему рахунків, необхідних для обліку господарських засобів (активів), джерел їх формування, господарських процесів та результатів діяльності підприємства.

Класифікація рахунків за призначенням і структурою

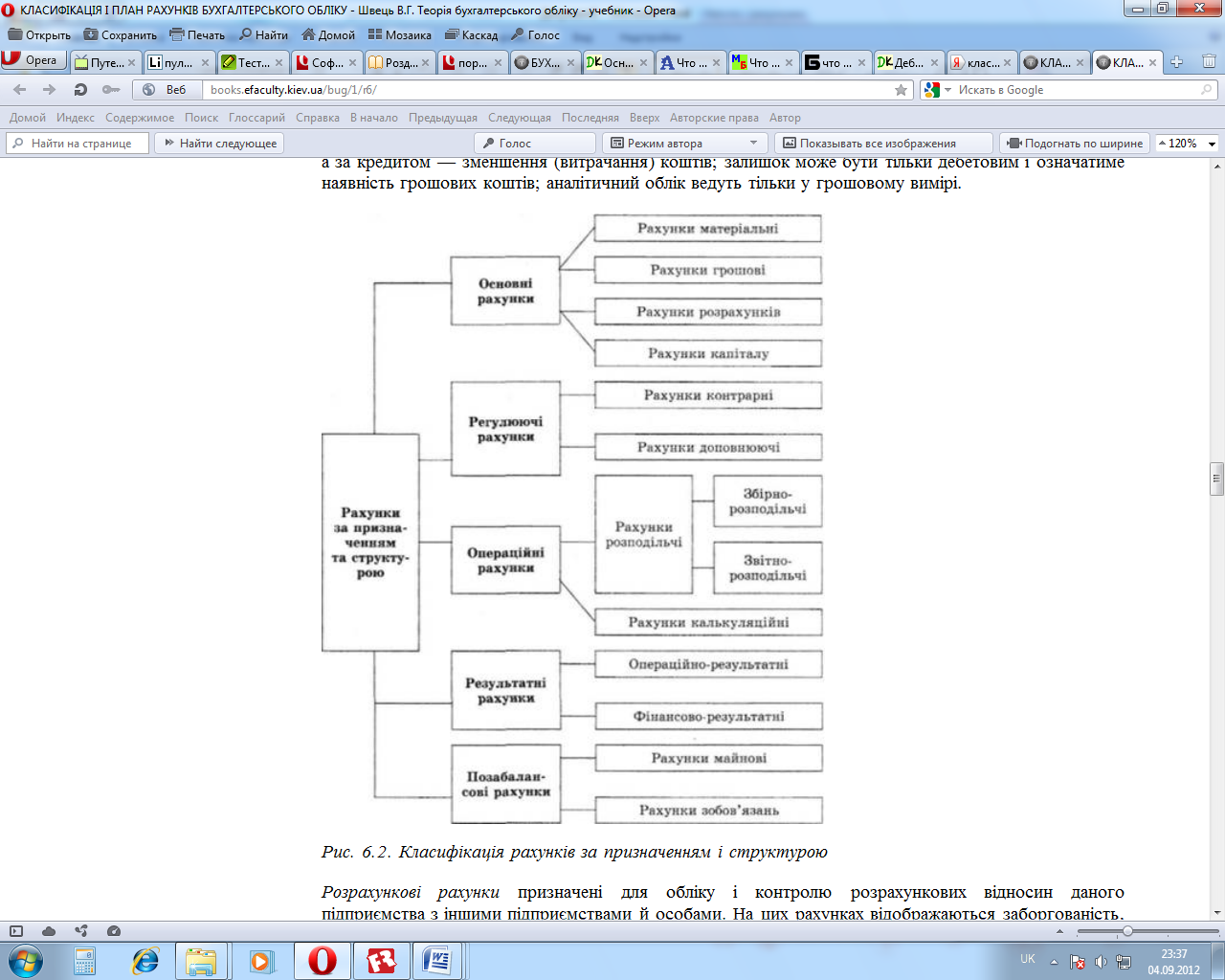

Класифікація рахунків за призначенням і структурою відповідає на запитання, як саме обліковуються ті або інші засоби, джерела їх утворення та господарські процеси на бухгалтерських рахунках, що саме відображається за дебетом та кредитом рахунка та що характеризує залишок (сальдо) відповідного рахунка. У цілому дана класифікація характеризує обліково-технічні якості системи рахунків, застосовуваних в обліковому процесі.

Рахунки бухгалтерського обліку за призначенням і структурою поділяють на такі групи: основні, регулюючі, операційні, результатні, позабалансові. Загальну класифікацію рахунків за призначенням і структурою наведено на рис. 6.2.

Основні рахунки призначені для обліку стану та руху господарських засобів та їх джерел. Вони в сукупності характеризують майновий стан підприємства і є основою для складання бухгалтерського балансу. їх у свою чергу поділяють на матеріальні, грошові, розрахункові та рахунки капіталів.

Матеріальні рахунки призначені для обліку наявності та руху (надходження і використання) матеріальних цінностей підприємства. До них належать рахунки: «Основні засоби», «Виробничі запаси», «Товари» та ін. Цій групі рахунків властиві такі риси: всі вони є активними; записи за дебетом означають збільшення, а за кредитом - зменшення засобів, що обліковуються; залишок може бути тільки дебетовим, що вказує на наявність засобів; аналітичний облік здійснюється як у грошовому, так і в натуральному вимірнику.

Матеріальні рахунки надають інформацію про забезпеченість та використання ресурсів підприємства, важливу для складання та аналізу матеріальних балансів.

Грошові рахунки призначені для обліку наявності руху грошових коштів підприємства в національній та іноземній валюті в касі, на рахунках у банках, а також грошових документів. До них належать рахунки: «Каса», «Рахунки в банках», «Інші кошти». Грошові рахунки характеризуються такими рисами: всі вони активні; записи за дебетом означають збільшення (надходження) грошових коштів, а за кредитом - зменшення (витрачання) коштів; залишок може бути тільки дебетовим і означатиме наявність грошових коштів; аналітичний облік ведуть тільки у грошовому вимірі.

Розрахункові рахунки призначені для обліку і контролю розрахункових відносин даного підприємства з іншими підприємствами й особами. На цих рахунках відображаються заборгованість, що виникає у процесі господарської діяльності, а також зміни цієї заборгованості. Оскільки заборгованість може виникати як на користь даного підприємства (дебіторська), так і на користь інших юридичних і фізичних осіб (кредиторська), то розрахункові рахунки поділяють на активні й пасивні.

Активні розрахункові рахунки призначені для обліку дебіторської заборгованості й розрахунків за нею. До них належать рахунки: «Розрахунки з покупцями та замовниками», «Розрахунки з різними дебіторами» та ін. Сальдо за розрахунковим рахунком показує суму дебіторської заборгованості; записи за дебетом означають її збільшення, а за кредитом - її зменшення. В аналітичному обліку активні розрахункові рахунки деталізують за кожним окремим дебітором (підприємством, організацією, особою).

Пасивні розрахункові рахунки відображають розрахункові відносини з кредиторами, тобто за зобов'язаннями даного підприємства перед іншими підприємствами, організаціями та особами. До них належать рахунки: «Розрахунки з постачальниками та підрядниками», «Розрахунки за податками і платежами», «Розрахунки з оплати праці», «Розрахунки з учасниками», «Довгострокові позики», «Довгострокові векселі видані» та ін. Характерні риси будови цих рахунків такі: записи за кредитом означають створення і подальше збільшення кредиторської заборгованості, а за дебетом - її зменшення (погашення); залишок може бути тільки кредитовим і означатиме наявність кредиторської заборгованості; аналітичний облік за цими рахунками ведеться у грошовому вимірі в розрізі кожного кредитора.

Рахунки капіталів призначені для обліку і контролю стану та руху власного капіталу та забезпечення зобов'язань. До цієї групи входять рахунки: «Статутний капітал», «Додатковий капітал», «Резервний капітал», «Цільове фінансування і цільові надходження» та ін. Характерними ознаками побудови капітальних рахунків є: всі капітальні рахунки пасивні; записи за кредитом означають створення та подальше збільшення капіталу, а за дебетом - його зменшення; залишок може бути тільки кредитовим і означатиме наявність капіталу; облік господарських операцій ведуть тільки у грошовому вимірі.

Регулюючі рахунки призначені для коригування (уточнення) показників основних рахунків і окремих статей балансу. Самостійного значення регулюючі рахунки не мають, тому кожен із них розглядається в сукупності з основними рахунками. Так, субрахунок «Знос основних засобів» є регулюючим щодо рахунка «Основні засоби», на якому основні засоби обліковують за первинною вартістю. У процесі експлуатації основні засоби зношуються і їх залишкова вартість зменшується. Останню враховують як різницю між сальдо рахунка «Основні засоби» і сальдо субрахунка «Знос основних засобів».

Регулюючі рахунки можуть зменшувати або збільшувати (доповнювати) оцінку засобів на основних рахунках. Залежно від цього їх поділяють на контрарні та доповнюючі.

Контраркі рахунки застосовують для регулювання підсумків активних і пасивних основних рахунків, тому їх називають відповідно контрактивними і контрпасивними. Регулюючі рахунки при складанні балансу наводять у рядках після основного рахунка і до підсумку балансу не включають.

Контрактивні рахунки призначені для обліку сум, на які зменшується залишок основного рахунка, який стоїть в активі балансу, а самі є пасивними рахунками. Так, субрахунок «Знос основних засобів» пасивний, але його наводять довідково в активі балансу в рядку відразу після рядка «Первинна вартість», оскільки він її регулює. Аналогічно здійснюється облік за залишковою вартістю на рахунках «Інші необоротні матеріальні активи», «Нематеріальні активи».

Контрпасивні рахунки призначені для обліку сум, на які зменшується залишок основного рахунка, який стоїть у пасиві балансу, а самі є активними рахунками. Прикладом такого рахунка є субрахунок «Прибуток, використаний у звітному періоді», на якому протягом календарного року обліковують суми використаного прибутку (нарахування дивідендів, виплати за облігаціями, відрахування у статутний, резервний капітал тощо), які потім списують на зменшення суми за субрахунком «Прибуток нерозподілений». Аналогічно здійснюється облік за рахунком «Статутний капітал», контрпасивними рахунками якого є рахунки «Неоплачений капітал», «Вилучений капітал».

Доповнюючі регулюючі рахунки завжди збільшують суму залишку основного рахунка, що регулюється. Якщо основний рахунок активний, то і регулюючий доповнюючий його рахунок також активний; якщо основний рахунок пасивний, то і доповнюючий його рахунок також пасивний. Таким чином, є активні й пасивні доповнюючі рахунки.

Прикладом активного доповнюючого рахунка є аналітичний рахунок «Транспортно-заготівельні витрати», який ведеться у складі синтетичного рахунка «Виробничі запаси» до субрахунків «Сировина і матеріали», «Паливо», «Запасні частини» тощо. Фактична собівартість запасів у цьому випадку визначається шляхом додавання до вартості їх за покупними цінами, записаними за дебетом відповідного матеріального рахунка, суми транспортно-заготівельних та інших витрат, безпосередньо пов'язаних із придбанням запасів і доведенням їх до стану, придатного для використання, відображеної на аналітичному рахунку «Транспортно-заготівельні витрати»

Прикладом пасивного доповнюючого рахунка є рахунок «Цільове фінансування і цільове надходження», на якому відображаються суми субсидій, асигнувань із бюджету та позабюджетних фондів, цільові внески фізичних та юридичних осіб тощо. Наприкінці звітного періоду невикористані кошти за рішенням відповідних органів можуть бути приєднані до статутного чи додаткового капіталу, збільшуючи останні.

Операційні рахунки призначені для відображення господарських процесів, тобто процесів постачання, виробництва і реалізації, а також результатів діяльності підприємства. Ці рахунки призначені для накопичення інформації щодо витрат, доходів та фінансових результатів, і більшість з них не мають сальдо. До операційних рахунків належать: розподільчі, калькуляційні та результатні.

Розподільчі рахунки призначені для обліку витрат, які за своєю природою не можуть бути віднесені на відповідні рахунки, а вимагають розподілу за певними критеріями. Розподільчі рахунки поділяють на збірно-розподільчі й звітно-розподільчі.

Збірно-розподільчі рахунки призначені для попереднього збирання витрат, пов'язаних зі здійсненням загальновиробничих функцій, з метою наступного їх розподілу за відповідними об'єктами. Прикладом збірно-розподільчого є рахунок «Загальновиробничі витрати». За дебетом рахунка протягом місяця накопичують витрати, пов'язані з організацією, управлінням та обслуговуванням виробництва, а наприкінці місяця за відповідним критерієм їх розподіляють (списують) між рахунками «Виробництво» та «Собівартість реалізації». Виконавши розподільчу функцію, рахунок закривається, і сальдо не має.

Близькими до збірно-розподільчих є рахунки «Адміністративні витрати» та «Витрати на збут». Однак зібрані протягом місяця за дебетом суми витрат за цими рахунками наприкінці місяця не розподіляють, а списують відповідно до чинного положення прямо на дебет рахунка «Фінансові результати».

Звітнорозподільчі, або бюджетнорозподільчі, рахунки використовують для розмежування витрат і доходів між суміжними звітними періодами (місяцями, роками) з метою рівномірного включення витрат у затрати виробництва або відображення в обліку одержаних доходів. Використання цих рахунків дає змогу відповідно до принципу бухгалтерського обліку нарахування та відповідності доходів і витрат визначити правильні результати діяльності підприємства за звітний період.

Звітно-розподільчі рахунки можуть бути активними і пасивними. До активних відносять рахунки «Витрати майбутніх періодів», «Резерв сумнівних боргів», до пасивних - «Доходи майбутніх періодів», «Забезпечення майбутніх витрат і платежів».

На активному рахунку «Витрати майбутніх періодів» відображають інформацію щодо здійснення витрат у звітному періоді, які підлягають віднесенню на витрати в майбутніх звітних періодах. До них належать, наприклад, витрати, пов'язані з підготовчими до виробництва роботами, з освоєнням нових виробництв та агрегатів; сплачені авансом орендні платежі; оплата страхових полісів; передплата на газети та журнали, періодичні та довідкові видання тощо. Всі ці витрати в момент їх здійснення відображають за дебетом рахунка «Витрати майбутніх періодів». За кредитом рахунка відображають їх списання (розподіл) та включення до складу витрат у міру настання тих періодів, до яких вони відносяться. Сальдо за рахунком може бути тільки дебетове й означатиме наявність нерозподілених витрат наступних періодів.

На пасивному рахунку «Доходи майбутніх періодів» відображають інформацію щодо отриманих у поточному періоді доходів, але які відносяться до наступних звітних періодів. До таких доходів належать: одержані авансові платежі за здані в оренду основні засоби, передплата на газети, журнали, періодичні та довідкові видання, виручка за вантажні перевезення, абонентна плата за користування зв'язком тощо. За кредитом рахунка «Доходи майбутніх періодів» відображають суми одержаних доходів, що відносяться до майбутніх періодів, а за дебетом - зарахування їх (списання) на відповідні рахунки обліку доходів з настанням тих періодів, до яких вони відносяться. Сальдо цього рахунка може бути тільки кредитовим, що означатиме суму нерозподілених доходів, але які належать до майбутніх періодів.

Калькуляційні рахунки призначені для обліку витрат, пов'язаних із виробництвом продукції, виконанням робіт та наданням послуг з метою обрахування їх собівартості. Оскільки за даними цих рахунків складають калькуляцію, то самі рахунки одержали назву калькуляційних. Правильно організований облік витрат виробництва є запорукою якісних калькуляцій, необхідних для ціноутворення, точного визначення вартості товарного випуску. До калькуляційних належать рахунки: «Виробництво», «Капітальні інвестиції» та ін.

На калькуляційних рахунках протягом місяця за дебетом збирають витрати, а за кредитом - списують витрати, що включаються у собівартість готової продукції (виконаних робіт, наданих послуг). Сальдо калькуляційних рахунків може бути тільки дебетовим і показує затрати в незавершене виробництво, які розраховуються на основі інвентаризації.

Обсяг товарного випуску (фактичної вартості випущеної готової продукції) визначається в такому порядку: до сальдо незавершеного виробництва на початок місяця додають затрати за місяць і віднімають сальдо незавершеного виробництва на кінець місяця. Аналітичний облік на калькуляційних рахунках ведуть за видами виробництв, статтями витрат, видами продукції, центрами витрат і центрами відповідальності.

Результатні рахунки використовують для відображення та порівняння витрат і доходів. Залежно від ступеня порівняння (на рівні доходів і на рівні чистих доходів) результатні рахунки поділяють на: операційно-результатні й фінансово-результатні.

Операційно-результатні рахунки призначені для виявлення результатів господарської діяльності підприємства шляхом порівняння валових доходів і валових витрат та визначення результату: прибутків чи збитків. До цих рахунків належить рахунок «Фінансові результати», призначений для обліку й узагальнення інформації про фінансові результати діяльності підприємства.

За кредитом рахунка відображають перенесені з рахунків доходів обороти доходів за мінусом належної суми непрямих податків (акцизного збору, ПДВ тощо), тобто чисті доходи, а за дебетом - перенесену суму оборотів рахунків обліку витрат (собівартість реалізації, адміністративні витрати, витрати на збут, податки на прибуток), тобто валові витрати діяльності. Порівняння цих двох оцінок між собою і визначають фінансовий результат окремо основної діяльності, фінансових операцій, іншої звичайної діяльності й надзвичайних подій - прибуток або збиток.

Якщо сума чистих доходів перевищуватиме суму валових витрат, тобто кредитовий оборот буде більший за дебетовий - підприємство має від основної діяльності прибуток. Якщо навпаки, валові витрати перевищуватимуть чисті доходи основної діяльності, то різниця показуватиме збитки. Визначений результат діяльності (прибуток чи збиток) переносять на фінансово-результатні рахунки.

Фінансово-результатні рахунки призначені для обліку і контролю чистих фінансових результатів діяльності підприємства - прибутку чи збитку. Сума одержаного прибутку залежить від обсягу реалізації продукції, її собівартості, непрямих витрат (адміністративних, збутових та ін.), величини податків та продажних цін. Прибуток - головний показник ефективності діяльності підприємства.

Прикладом фінансово-результатних рахунків є пасивний рахунок «Нерозподілені прибутки (непокриті збитки)». Цей рахунок призначений для обліку чистих фінансових результатів - прибутків і збитків. За кредитом рахунка відображається прибуток та його збільшення від усіх видів діяльності, а за дебетом - збитки та використання прибутку. Кредитове сальдо цього рахунка показує суму отриманого і нерозподіленого чистого прибутку й при складанні бухгалтерського балансу відображається в пасиві; дебетове сальдо показує суму непокритих збитків і записується в пасиві балансу з від'ємним знаком (у дужках). Списання збитків здійснюють за рахунок нерозподіленого прибутку, резервного, пайового чи додаткового капіталу тощо.

Розглянуті рахунки бухгалтерського обліку - основні, регулюючі, операційні становлять систему рахунків, що охоплює всі господарські засоби, джерела їх формування, господарські процеси і результати діяльності. Ці рахунки взаємно кореспондують між собою і за наявності сальдо відображаються в балансі. Тому такі рахунки називають балансовими. Поряд з балансовими рахунками в бухгалтерському обліку використовують рахунки, які не відображаються в балансі, а розміщуються за його підсумком. Такі рахунки називають позабалансовими.

При розмежуванні бухгалтерських рахунків на балансові й позабалансові головну роль відіграють такі критерії: по-перше, імовірність того, що підприємство отримає або втратить якусь майбутню економічну вигоду, пов'язану з конкретним видом активу або пасиву; по друге, конкретний вид активу або пасиву має вартість, яку можна точно оцінити. Якщо господарські засоби та їх джерела не відповідають цим критеріям, то їх обліковують на позабалансових рахунках.

Позабалансові рахунки призначені для обліку наявності та руху цінностей, що не належать підприємству, але тимчасово перебувають у його користуванні, розпорядженні або на зберіганні, умовних прав і зобов'язань підприємства (застави, гарантії, зобов'язання тощо); бланків суворого обліку; списаних активів (нестачі цінностей, дебіторська заборгованість) для спостереження за можливістю їх відшкодування винними особами (боржниками). Умовно позабалансові рахунки можна поділити на дві групи: ті, що обліковують майно (орендовані необоротні активи, активи на відповідальному зберіганні, списані активи, бланки суворого обліку), та ті, що обліковують зобов'язання (контрактні зобов'язання, непередбачені активи і зобов'язання, гарантії та забезпечення надані й отримані).

Облік на позабалансових рахунках ведуть не застосовуючи методу подвійного запису, тобто за простою системою, за якою записи про надходження, вибуття проводяться тільки на одному позабалансовому рахунку з позначенням змісту і кількісно-вартісних показників операції.

Розглянуті класифікації рахунків за їх економічним змістом та призначенням і структурою взаємопов'язані, доповнюють одна одну і сприяють у теорії бухгалтерського обліку визначенню ролі та місця кожного рахунка, які він займає в системі бухгалтерського обліку.

Питання №4. План рахунків

План рахунків - це систематизований перелік найменувань і кодів (номерів) рахунків та субрахунків бухгалтерського обліку, що використовується для відображення діяльності підприємства, установи, організації.

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій затверджено Наказом Міністерства фінансів України № 291 від 30.11.99 р. (зареєстровано в Міністерстві юстиції України за № 892/4185 від 21Л2.99 p.; враховано вимоги законодавства станом на 01.01.11 р.) (Додаток 1).

План рахунків бухгалтерського обліку є переліком рахунків і схем реєстрації та групування на них фактів фінансово-господарської діяльності (кореспонденція рахунків) у бухгалтерському обліку. У ньому за десятковою системою наведені коди (номери) й найменування синтетичних рахунків (рахунків першого порядку) й субрахунків/(рахунків другого порядку). Першою цифрою коду визначено клас рахунків, першою і другою - номер синтетичного рахунка, першою, другою, третьою - номер субрахунка. Котирування документів первинного обліку, ведення регістрів бухгалтерського обліку здійснюються із застосуванням щонайменше коду класу й коду синтетичних рахунків (першого і другого порядків).

Нові синтетичні рахунки можуть уводитися до Плану рахунків Міністерством фінансів України за відповідними клопотаннями щодо бухгалтерського обліку специфічних операцій.

Субрахунки використовуються підприємствами, виходячи з потреб управління, контролю, аналізу й звітності, та можуть ними доповнюватися введенням нових субрахунків (рахунків другого, третього порядків) із затвердженням кодів (номерів) субрахунків цього Плану рахунків, бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій.

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань та господарських операцій підприємств і організацій № 291 від 30.11.99 р. (Додаток 1) є основою для розробки (формування) Планів рахунків бухгалтерського обліку з урахуванням специфіки галузі, підприємства.

Так, для малих підприємств затверджено спрощений «План рахунків малого підприємства» Наказом Міністерства фінансів України за № 186 від 19.04.2001 p., який можуть використовувати як малі підприємства, так і неприбуткові організації (крім бюджетних), представництва іноземних суб'єктів підприємницької діяльності (Додаток 2). При використанні Плану рахунків малого підприємництва значно спрощується процес заповнення фінансової звітності.

У Плані рахунків малого підприємництва немає чіткого поділу рахунків бухгалтерського обліку на класи.

Для бюджетних установ затверджено План рахунків бухгалтерського обліку Наказом Головного управління Державного казначейства України за № 114 від 10 грудня 1999 p., який складається із двох розділів:

Розділ 1. Балансові рахунки:

Клас 1. Необоротні активи

Клас 2. Запаси

Клас 3. Кошти, розрахунки та інші активи

Клас 4. Власний капітал та забезпечення зобов'язань

Клас 5. Довгострокові зобов'язання

Клас 6. Поточні зобов'язання

Клас 7. Доходи і результати діяльності

Клас 8. Витрати за елементами

Розділ 2. Позабалансові рахунки:

Клас 0. Позабалансові рахунки. План рахунків бухгалтерського обліку бюджетних установ призначено для організацій і установ, основна діяльність яких ведеться за рахунок коштів державного і місцевих бюджетів.

Банківські установи, які займаються фінансово-кредитною діяльністю, користуються Планом рахунків бухгалтерського обліку комерційних банків України, який затверджено Постановою Правління Національного банку України за № 388 від 21 листопада 1997 р.

Сільськогосподарські підприємства використовують План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджений Наказом Міністерства фінансів України від 30.11.1999 р. №291 або План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій суб'єктів малого підприємництва, затверджений Наказом Міністерства фінансів України від 19.04.2001 р. № 186.

АКТИВ

АСИВ

Основний капітал

Оборотний капітал

І. Необоротні активи

ІІ. Оборотні активи

ІІІ. Витрати майбутніх періодів

ІV. Необоротні активи та групи вибуття

Перманентний (постійний) капітал

І. Власний капітал

ІІ. Забезпечення наступних витрат і платежів

ІІІ. Довгострокові зобов’язання

Власний капітал

Позиковийкапітал

ІV. Поточні зобов’язання

Змінний капітал

V. Доходи майбутніх періодів

Метод бухгалтерського обліку