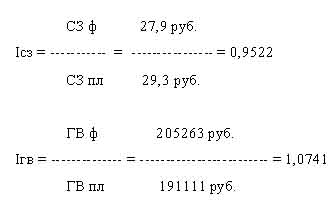

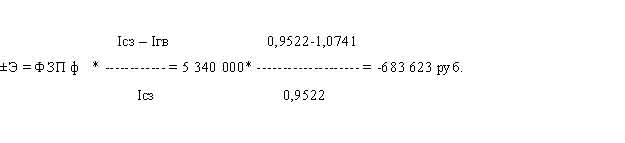

Анализ формирования и состава фонда оплаты труда на предприятии ЗАО ТВП «Гидроэлектромонтаж»

PAGE 135

СОДЕРЖАНИЕ

|

|

|

ВВЕДЕНИЕ

|

5

|

|

1

|

|

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

|

9

|

|

1.1

|

|

Понятие заработной платы. Регулирование заработной платы в современном российском законодательстве

|

9

|

|

1.2

|

|

Виды, формы и системы оплаты труда, порядок ее начисления

|

17

|

|

2

|

|

АНАЛИТИЧЕСКАЯ ЧАСТЬ

|

28

|

|

2.1

|

|

Характеристика деятельности предприятия ЗАО ТВП «Гидроэлектромонтаж»

|

28

|

|

2.2

|

|

Документальное оформление расчетов по оплате труда на предприятии ЗАО ТВП «Гидроэлектромонтаж»

|

35

|

|

2.3

|

|

Порядок начисления заработной платы на предприятии ЗАО ТВП «Гидроэлектромонтаж»

|

41

|

|

2.4

|

|

Синтетический и аналитический учет расчетов с персоналом по оплате труда на предприятии ЗАО ТВП «Гидроэлектромонтаж»

|

51

|

|

2.5

|

|

Учет удержаний из заработной платы на предприятии ЗАО ТВП «Гидроэлектромонтаж»

|

57

|

|

2.6

|

|

Учет расчетов по социальному обеспечению и страхованию на предприятии ЗАО ТВП «Гидроэлектромонтаж»

|

65

|

|

3

|

|

ПРОЕКТНАЯ ЧАСТЬ

|

75

|

|

3.1

|

|

Задачи анализа и источники информации о затратах по оплате труда

|

75

|

|

3.2

|

|

Анализ формирования и состава фонда оплаты труда на предприятии ЗАО ТВП «Гидроэлектромонтаж»

|

77

|

|

3.3

|

|

Анализ обеспеченности трудовыми ресурсами ЗАО ТВП «Гидроэлектромонтаж»

|

82

|

|

3.4

|

|

Анализ использования рабочего времени ЗАО ТВП «Гидроэлектромонтаж»

|

86

|

|

3.5

|

|

Анализ уровня и динамики производительности труда, резервы роста производительности труда ЗАО ТВП «Гидроэлектромонтаж»

|

90

|

|

3.6

|

|

Автоматизация учета материальных ресурсов ЗАО ТВП «Гидроэлектромонтаж»

|

102

|

|

|

|

ЗАКЛЮЧЕНИЕ

|

115

|

|

|

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

|

120

|

|

|

|

ПРИЛОЖЕНИЕ А

|

124

|

|

|

|

ПРИЛОЖЕНИЕ Б

|

125

|

|

|

|

ПРИЛОЖЕНИЕ В

|

132

|

|

|

|

ПРИЛОЖЕНИЕ Г

|

134

|

ВВЕДЕНИЕ

Учет труда и заработной платы по праву занимает одно из центральных мест в системе бухгалтерского учета на любом предприятии. Труд является важнейшим элементом издержек производства и обращения.

Заработная плата – основной источник дохода рабочих и служащих, с ее помощью осуществляется контроль за мерой труда и потребления, она используется как важнейший рычаг управления экономикой.

Трудовые доходы каждого работника, независимо от вида предприятия, определяются его личным трудовым вкладом с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами законодательно не ограничиваются.

Учет труда и заработной платы на предприятии должен обеспечивать оперативный контроль за количеством и качеством труда, этому способствует применение унифицированных форм первичных документов, служащих основанием для расчетов с работниками.

В настоящее время в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

Заработная плата является неотъемлемым элементом социально-экономической политики государства и основной частью дохода работающих граждан. Однако сегодня в оплате труда сложилась кризисная ситуация, которая заключается в следующем.

Во-первых, переход к рыночной экономике привел к снижению реальной заработной платы почти во всех отраслях. То есть рабочая сила не оценивается по своей естественной стоимости.

Во-вторых, возникла огромная дифференциация заработной платы между отдельными социальными группами.

В-третьих, заработная плата перестала быть стимулирующим фактором, что затрудняет проведение мотивирующей политики. А систематические невыплаты заработной платы стали серьезной проблемой для работников и предприятий.

Заработная плата – важнейшее средство заинтересованности работников в результатах своего труда, его производительности, увеличении объемов производимой продукции, улучшении ее качества.

Необходимым условием правильного определения оплаты и соблюдения принципа материальной заинтересованности работников выступает рационально организованный бухгалтерский учет. Труд, его количество и качество, заработная плата являются объектами бухгалтерского учета.

Учет труда и заработной платы должен содействовать лучшему использованию рабочего времени, укреплению дисциплины труда, росту его производительности, снижению себестоимости продукции и издержек обращения, а также повышению качества выполняемой работы.

Руководители организаций, так же как и главные бухгалтеры, несут персональную ответственность за рациональное использование средств на оплату труда и за своевременность расчетов с рабочими и служащими.

Целью данной дипломной работы является изучение постановки бухгалтерского учета операций, связанных с начислением заработной платы и прочих выплат, сумм к удержанию и выдаче на руки, а также проведение анализа затрат на оплату труда и разработка рекомендаций по результатам анализа.

Для осуществления этой цели целесообразно выполнить следующие задачи.

Во-первых, необходимо рассмотреть нормативные акты по учету заработной платы, так как они лежат в основе организации и ведения бухгалтерского учета хозяйственной деятельности организации; проанализировать, чтобы в установленные сроки были произведены расчеты с персоналом организации по оплате труда (начисление заработной платы и прочих выплат, сумм к удержанию и выдачи на руки); исследовать на различных примерах операции, связанные с начислением заработной платы и удержаниями из нее.

Во-вторых, проанализировать современное состояние оплаты труда в организации и на основании анализа рассмотреть причины неудовлетворенности работников своей заработной платой.

В-третьих, следует также провести анализ затрат на оплату труда на данном предприятии, проанализировать фонд заработной платы и эффективность его использования.

В-четвёртых, предложить мероприятия и разработать рекомендации по увеличению эффективности применения систем оплаты труда и повышению заработной платы.

В данной работе рассмотрен бухгалтерский учет труда и заработной платы на примере ЗАО ТВП «Гидроэлектромонтаж», основными видами деятельности которого являются монтаж оборудования и пусконаладочные работы.

ЗАО ТВП «Гидроэлектромонтаж» ведет оперативный, бухгалтерский и статистический учет, отчетность в порядке, установленном законодательством РФ. Должностные лица несут ответственность за их полноту и достоверность.

В ЗАО ТВП «Гидроэлектромонтаж» бухгалтерский учет ведется по журнально-ордерной форме в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцией по его применению.

Бухгалтерская служба действует на правах структурного подразделения, возглавляемого главным бухгалтером.

Изучение организации учета и осуществление анализа фонда оплаты труда позволит дать реальную оценку политике проводимой предприятием ЗАО ТВП «Гидроэлектромонтаж» в области оплаты труда работников и проанализировать эффективность использования фонда заработной платы. Это даст возможность наметить приемлемые пути и мероприятия по улучшению системы оплаты труда. То есть, изучение учета и анализа расчетов с персоналом по оплате труда на примере конкретного объекта является актуальной темой, особенно в сложившейся ситуации на отдельных предприятиях, когда квалифицированный труд не оплачивается по его реальной стоимости.

Так как оплата труда в настоящее время находится в кризисной ситуации, то необходимо разработать конкретные мероприятия, которые могли бы повысить удовлетворенность работников своей заработной платой; приблизить ее размер к фактической стоимости рабочей силы; повысить заинтересованность, как работников, так и предприятия в увеличении заработной платы, а также разработать мероприятия по возвращению заработной плате ее стимулирующей функции для усиления мотивационной политики предприятия.

Литературными источниками при написании данной работы послужили учебные пособия по бухгалтерскому учету под редакцией Кондракова Н.П., Ларионова А.Д., Ковязиной Н.З., а при проведении анализа использовалась методика Савицкой Г.В.

персонал оплата труд учет

-

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Понятие заработной платы. Регулирование заработной платы в современном российском законодательстве

Чтобы обеспечить стабильное и эффективное функционирование предприятия необходимо ориентироваться на повышение качества трудовой жизни персонала, усиление его заинтересованности в достижении максимальных результатов труда и реализации своего творческого потенциала. Это требует соответствующей организации оплаты труда.

Оплата труда в России регулируется Трудовым кодексом РФ.

В соответствии со ст.129 Трудового кодекса РФ под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Под организацией заработной платы на предприятии понимается построение системы ее регулирования и дифференциации по категориям персонала в зависимости от рыночной цены труда, сложности и условий выполняемых работ, а также индивидуальных и коллективных результатов труда при установлении гарантированного заработка за выполнение нормы труда [24, 102].

В условиях рыночной экономики покупательная способность заработной платы и ее динамика на предприятии формируются под воздействием сложных разнонаправленных механизмов и зависят в целом от уровня развития экономики, социально-экономической государственной политики, взаимодействия работодателей и профсоюзов, ситуации на рынке труда. Обобщение фактических данных и анализ современных тенденций в деятельности предприятий позволяют сформулировать следующие принципы организации оплаты труда на предприятии.

1. Принцип установления заработной платы на основе цены труда.

В соответствии с рыночным законом спроса и предложения уровень и динамика заработной платы на конкретном предприятии устанавливаются с учетом соотношения спроса и предложения труда. Однако наряду с равновесной ставкой, при которой спрос на труд равен его предложению, на уровень рыночной заработной платы влияют и результаты договоренности между профсоюзами и работодателями, которые являются субъектами рынка труда. Рыночная ставка заработной платы зависит также от гарантий и ограничителей, установленных органами государственной власти. Под влиянием всех перечисленных факторов и формируется рыночная цена труда, которая является основой при установлении заработной платы на предприятиях [31, 62].

2. Принцип гарантирования уровня основной заработной платы работнику при выполнении им нормы труда независимо от результатов деятельности предприятия.

В условиях рыночной экономики изменение конъюнктуры на рынке труда может привести к резкому снижению спроса на те или иные категории персонала, а, следовательно, к значительному падению их уровня заработной платы. Кроме того, наемному работнику в одиночку чаще всего трудно противостоять давлению работодателя, заинтересованного в максимизации прибыли за счет сдерживания темпов роста заработной платы.

Защитить наемного работника в рыночных условиях можно, установив определенные гарантии, как по минимальной заработной плате, так и по тарифным ставкам (окладам) и другим компенсационным выплатам различным профессионально-квалификационным группам. Решение этой задачи предполагает установление соответствующих гарантий в законодательных и нормативных актах на государственном уровне, а также в соглашениях и коллективных договорах. Гарантированные ставки заработной платы, доплаты, надбавки и поощрительные выплаты не ниже предусмотренных в законодательных и нормативных актах, а также в соглашениях и коллективных договорах устанавливаются и в трудовом договоре [31, 65].

3. Принцип дифференциации заработной платы в соответствии с количеством и качеством труда, требованиями социальной справедливости.

Дифференциация заработной платы по категориям персонала на предприятиях осуществляется в зависимости от требуемых на данном рабочем месте профессиональной подготовки, физических и умственных усилий, ответственности за персонал или используемые средства и предметы труда и др., а также с учетом условий труда. Кроме того, на различия в заработной плате работников существенное влияние оказывают результаты труда. Вся эта совокупность факторов, определяющих различия в заработке работников, может быть названа, как количество и качество труда. Таким образом, дифференциация заработной платы должна осуществляться с учетом количества и качества труда и обеспечивать заинтересованность персонала в повышении как своей квалификации, так индивидуальных результатов труда.

В рыночной экономике, особенно в условиях перехода к ней от планово-административной системы, как показывает опыт, разрыв в тарифных ставках и окладах, а также в целом заработной плате между руководителями и рабочими низшего разряда бывает необоснованно высоким, что негативно влияет на морально-психологический климат в коллективах предприятий и социальную стабильность в обществе. Социально неприемлемым является и чрезмерно высокий разрыв в заработке между отраслями, регионами, предприятиями. В связи с этим важное значение имеет дифференциация заработной платы в соответствии с требованиями социальной справедливости [31, 68].

4. Принцип обеспечения заинтересованности работников в достижении высоких коллективных результатов труда.

На этапе перехода к рыночной экономике создаются предпосылки для построения такой системы стимулирования, которая бы реально обеспечивала заинтересованность работников не только в индивидуальных, но и коллективных результатах труда. В создании такой системы стимулирования объективно заинтересован как предприниматель, так и наемный работник.

Предпринимателю при достигнутом в начале XXI века уровне научно-технического прогресса, высокой степени информатизации и компьютеризации сложно, а порой и невозможно проконтролировать индивидуальные результаты труда. Поэтому целесообразно использовать такую систему стимулирования, которая бы обеспечивала заинтересованность персонала в результатах деятельности как структурного подразделения, так и предприятия.

Работник также в большей степени, чем при административно-командной системе, заинтересован в высоком заработке, поскольку с переходом к рыночной экономике появляется возможность приобретать любые товары и услуги. Начисление более высокого заработка зависит от размера добавленной стоимости, который, в свою очередь, определяется результатами деятельности предприятия. В этих условиях работодателю выгодно делегировать работнику больше полномочий и ответственности, которые бы позволяли ему более полно реализовать свой потенциал в целях повышения эффективности деятельности всего предприятия. Таким образом, организация оплаты труда объективно должна предусматривать обеспечение заинтересованности работников в достижении высоких коллективных результатов труда [31, 72].

5. Принцип взаимосвязи динамики заработной платы с изменением производительности труда.

Динамика и периодичность повышения реальной заработной платы на каждом предприятии являются различными и определяются уровнем и темпами роста производительности труда, рассчитываемой отношением добавленной стоимости к численности работающих или отработанным человеко-часам.

Увеличение размера вновь созданной стоимости на одного работника является основанием для повышения заработной платы на предприятии. Соотношение темпов изменения заработной платы и производительности труда зависит от структуры сложившейся на предприятии добавленной стоимости. Если доля фонда заработной платы и социальных выплат в добавленной стоимости меньше среднеотраслевой и средней по экономике, то возможно (особенно, если заработная плата ниже рыночной ставки) опережение темпов роста заработной платы над производительностью труда. Опыт развитых стран с рыночной экономикой показывает, что в отдельные периоды темпы роста заработной платы были выше по сравнению с производительностью труда.

И наоборот, если структура добавленной стоимости сложилась в пользу оплаты труда по сравнению с другими предприятиями и при этом уровень заработной платы на предприятии выше рыночной цены труда, то допустимы в определенные периоды опережающие темпы роста производительности труда. Из сказанного следует, что при организации оплаты и стимулирования труда соотношение динамики заработной платы и производительности труда может быть различным в зависимости от факторов, влияющих на изменение добавленной стоимости, структуры самой добавленной стоимости и соответствия уровня оплаты труда рыночной цене труда. При этом количественное соотношение этих показателей должно определяться с учетом политики в области оплаты труда, а также целей и задач, стоящих перед предприятием.

Таким образом, при построении системы организации оплаты труда важно обеспечить взаимосвязь ее динамики с изменением производительности [22, 114].

6. Принцип защиты покупательной способности заработной платы в условиях инфляции.

В условиях инфляции важно защитить покупательную способность заработной платы, основным механизмом реализации которой является ее индексация. Механизм индексации содержит в себе следующие элементы. Во-первых, индексация может быть упреждаемая или ретроспективная. Во-вторых, устанавливается периодичность или порог индексации. И, в-третьих, определяется степень компенсации удорожания стоимости жизни. Следует учитывать положение ст.134 Трудового кодекса РФ, в которой применительно к предприятиям внебюджетной сферы предусмотрено: «Обеспечение повышения уровня реального содержания заработной платы включает индексацию заработной платы в связи с ростом потребительских цен на товары и услуги, в порядке, установленном коллективным договором, соглашениями, локальными нормативными актами» [22, 118].

Реализация изложенных принципов руководителями предприятий при поддержке представителей трудовых коллективов обеспечит эффективную организацию оплаты труда, предусматривающую соответствующие стандартам гарантии, обоснованную дифференциацию тарифных ставок и окладов, заинтересованность работников в результатах труда и повышении квалификации, оптимизацию издержек на содержание персонала. В связи с этим важно, чтобы конкретные управленческие решения, действия профсоюзов и других институтов трудовых отношений принимались с учетом сформулированных принципов организации оплаты труда на предприятии [31, 77].

Организация заработной платы на предприятии включает в себя:

Выявление рыночных ставок заработной платы за работы, аналогичные тем, которые выполняются на предприятии (как показывает зарубежный и отечественный опыт, рыночные ставки заработной платы определяются, прежде всего, по ключевым должностям). Рыночные аспекты установления заработной платы предполагают периодическое проведение мониторинга рынка труда. Мониторинг рынка труда можно проводить следующими способами:

– Использование личных контактов (обмен информацией) с руководителями других предприятий;

– Получение информации из газетных объявлений;

– Использование данных от служб по трудоустройству;

– Использование данных специализированных коммерческих агентств;

– Размещение в СМИ объявлений о наличии условных вакансий, по которым можно выявить реальные запросы соискателей по оплате труда [26, 88];

Тарифную систему, построение которой включает в себя:

– Обоснование тарифной ставки первого разряда;

– Тарификацию работ на основе ЕТКС работ и профессий рабочих, Тарифно-квалификационных характеристик (требований) по общеотраслевым должностям служащих, Квалификационных справочников служащих, а также в случае необходимости разработанных на предприятиях собственных систем оценки рабочих мест (грейдовая система);

– Единую тарифную сетку (либо тарифная сетка рабочих и схемы должностных окладов служащих), построенную по результатам тарификации и группировки различных видов работ в разряды;

– Установление тарифных ставок (окладов) по разрядам тарифной сетки;

– Установление компенсационных и стимулирующих доплат и надбавок [26, 92];

– Разработку норм и нормативов по труду;

– Разработку форм и систем оплаты труда;

– Разработку системы стимулирования за результаты деятельности организации;

– Определение размеров социальных выплат.

При организации оплаты труда на предприятии необходимо учитывать следующие факторы:

Законодательные основы регулирования заработной платы;

Макроэкономические тенденции и прогнозные оценки социально-экономического развития страны;

Гарантии по заработной плате, предусмотренные соглашениями и коллективными договорами;

Политику фирмы в области оплаты труда;

Соображения справедливости (равная оплата труда равной сложности и равные результаты труда) [35, 16].

Соблюдение требований законодательства является одним из важнейших условий организации оплаты труда на предприятии. Гарантии и нормы по заработной плате, установленные в Конституции РФ, Трудовом кодексе РФ и других законах и нормативно-правовых актах, подлежат неукоснительному выполнению на каждом предприятии.

Политика руководства предприятия в сфере оплаты труда отражает, как правило, ответы на следующие вопросы:

Будет ли предприятие лидером среди конкурентов по уровню заработной платы;

Каковы принципы повышения заработной платы;

Каким будет уровень гарантий по заработной плате;

Какова степень гибкости системы вознаграждения за индивидуальные и коллективные результаты труда.

При обосновании уровня заработной платы, прежде всего по работникам, занимающим ключевые должности на предприятии, руководство должно определиться в вопросе о том, как этот уровень заработной платы будет соотноситься с рыночной ценой труда. Руководители, акцентирующие внимание лишь на максимизации прибыли и повышении эффективности производства за счет сокращения издержек на персонал, не смогут обеспечить стабильное функционирование предприятия. Неизбежно, хотя возможно и не сразу, возрастет текучесть кадров, которая заставит нести значительные дополнительные расходы, чтобы восстановить оптимальный кадровый состав предприятия. Четко сформулированная и реализуемая на практике политика руководства фирмы в области оплаты труда, предусматривающая достижение согласованности интересов наемных работников и работодателей с учетом рыночной цены труда, позволит привлекать и закреплять высококвалифицированные кадры и обеспечивать их заинтересованность в повышении индивидуальных и коллективных результатов труда [19, 8].

Соображения справедливости в области оплаты труда предусматривают два аспекта: внутренний и внешний. Внутренняя справедливость означает, что каждый работник считает свою заработную плату справедливой по сравнению с уровнем оплаты других работников в той же организации. Внешняя справедливость обеспечивается в том случае, если заработная плата работника фирмы устанавливается на уровне не ниже, чем в других организациях.

Результаты анализа фактических данных и теоретических исследований позволяют сделать вывод о важности соблюдения принципа справедливости оплаты труда при ее организации. Если работник считает, что результаты его труда недооцениваются руководством, то он начинает чувствовать себя неудачником. Если же работнику платят незаслуженно больше, чем другим, то он испытывает чувство вины. И в том, и другом случае мы получим снижение заинтересованности работников в результатах труда. Таким образом, обеспечение справедливости в области оплаты труда непосредственно влияет на эффективность применяемой на предприятии системы организации заработной платы [25, 74].

1.2 Виды, формы и системы оплаты труда, порядок ее начисления

Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера [24, 101].

Заработную плату подразделяют на основную и дополнительную.

Под основной заработной платой принято понимать:

– выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате;

– доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работу в ночное время и в праздничные дни и др.;

– оплата простоев не по вине работника;

– премии, премиальные надбавки и др. [28, 55].

Дополнительная заработная плата включает:

– выплаты, за непроработанное время, предусмотренные законодательством о труде и коллективными договорами;

– оплата времени отпусков;

– перерывов в работе кормящих матерей;

– льготных часов подростков;

– выходного пособия при увольнении и др. [28, 59].

В условиях хозяйствования важнейшими задачами бухгалтерского учета труда и заработной платы являются:

– формирование достоверной информации о хозяйственных процессах и результатах деятельности предприятий необходимой для оперативного руководства и управления, а также ее использования инвесторами, налоговыми, финансовыми, банковскими органами и иными заинтересованными лицами;

– обеспечение контроля за наличием трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

– предупреждение негативных явлений в финансово-хозяйственной деятельности, выявление и мобилизация внутрихозяйственных ресурсов;

– своевременность расчетов с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки);

– правильность и своевременность осуществления платежей во внебюджетные фонды;

– своевременность и правильность отнесения в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и обязательных отчислений во внебюджетные фонды (Пенсионный Фонд РФ, Фонд обязательного медицинского страхования, Фонд социального страхования РФ);

– сбор и группировка показателей по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с государственными социальными внебюджетными фондами [33, 129].

Оплата труда каждого работника определяется работодателем и максимальным пределом не ограничивается.

Организация оплаты труда на предприятии определяется тремя взаимосвязанными элементами:

– тарифной системой;

– нормированием труда;

– формами оплаты труда [30, 162].

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий (ст.129 ТК РФ).

Тарифная система позволяет качественно оценить труд, служит основой организации заработной платы рабочих, строится в зависимости от условий труда, квалификации работающих и формы оплаты труда.

Тарифная система включает:

– тарифную ставку, определяющую размер оплаты труда в час или за день;

– тарифную сетку, показывающую соотношение в оплате труда между различными разрядами работ и рабочих (квалификациями);

– тарифно-квалификационные справочники, с помощью которых определяется разряд работы и рабочих в соответствии с тарифной сеткой.

Размер тарифной ставки возрастает по мере повышения сложности выполняемой работы и уровня квалификации рабочего (увеличения разряда) Диапазон тарифной сетки – соотношение в ней тарифных коэффициентов первого и последнего разрядов.

Тарифная ставка первого разряда устанавливается в абсолютных величинах централизованным порядком. Для расчета сдельных расценок – тарифная ставка используется с учетом норм выработки. При повременной оплате – тарифная ставка первого разряда это минимальный размер оплаты труда [36, 120].

Для большинства отраслей промышленности рекомендовано применять шестиразрядные тарифные сетки, дифференцируемые в зависимости от квалификации рабочего.

В ЗАО ТВП «Гидроэлектромонтаж» установлена система окладов.

В современных условиях при взаимоотношении сторон «работодатель – работник» обоснование норм труда должно быть непосредственно связано с проблемой оценки интенсивности труда и напряженности норм труда.

Нормирование труда – это вид деятельности по управлению производством, задачей которого является установление необходимых затрат и результатов труда, а также оптимальных соотношений между численностью работников различных категорий и групп. Нормирование труда включает такие основные показатели как: норму времени, норму выработки, норму обслуживания [36, 144].

Третьим элементом организации оплаты труда на предприятии являются формы оплаты труда: сдельная и повременная.

При повременной форме оплата труда зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда.

Различают простую повременную систему оплаты труда и повременно-премиальную:

– простая повременная – оплата производится за определенное количество отработанного времени независимо от количества выполненных работ;

– повременно-премиальная – оплата не только отработанного времени по тарифу, но и премии за качество работы.

При повременной форме оплаты работникам выплачивается заработная плата за определенное количество отработанного времени независимо от количества выполненных работ. Однако для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников (нормированные задания).

Для расчета заработка при простой повременной оплате труда достаточно знать количество фактически отработанного времени и тарифную ставку.

Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней.

Простая повременная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространена повременно-премиальная система оплаты труда, при которой учитывается количество и качество труда, усиливается ответственность и личная материальная заинтересованность в результатах работ, так как премирование производится за ликвидацию простоев оборудования и простоев рабочих, экономию времени, безаварийную работу машин, оборудования, экономию материалов. Максимальные размеры премии и показатели премирования определяются Положением о премировании, которое разрабатывается на предприятии [29, 105].

Законодательство различает систему доплат и надбавок за особые условия труда (систему выплат компенсационного характера) и систему премирования и доплат, носящих стимулирующий характер, применяемых на предприятии.

Премии предназначены для поощрения работников за решение каких-то определенных задач (экономию электроэнергии, материалов и т.п.) и могут носить одноразовый или периодический характер.

Под премированием понимается выплата работникам денежных сумм сверх основного заработка в целях поощрения за достижение определенных результатов, выполнение обязательств и т.д., а также в целях стимулирования дальнейшего их (результатов, обязательств) возрастания.

В обязанности работодателя входят начисление и выплата премий, предусмотренных коллективным договором или Положением о премировании.

Система премирования должна четко определять и увязывать между собой следующие элементы: показатели премирования; условия премирования; размеры премий; круг премируемых работников; периодичность премирования.

Специалисты и другие работники, относящиеся к служащим, получают заработную плату по установленным месячным должностным окладам и в зависимости от отработанного количества дней в отчетном месяце. Премирование производится за производственные показатели работы предприятия согласно установленной системе премирования с включением их сумм в себестоимость продукции [29, 110].

При сдельной форме оплаты труда заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

При сдельной оплате труда расценки определяются исходя из установленных видов работы, тарифных ставок (окладов) и норм выработки (норм времени) [23, 40].

К разновидностям (системам) сдельной формы оплаты труда относятся: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, аккордная.

Сдельные расценки являются основным элементом сдельной формы оплаты труда, размер заработка за единицу выполненной работы или изготовленной продукции.

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях.

Право выбора формы оплаты труда предоставляется предприятию. Сдельную форму оплаты целесообразно применять на участках (в бригадах) и видах работ, где возможно установление равнонапряженных (то есть обоснованных) норм труда, тарификация работ в строгом соответствии с требованиями тарифно-квалификационного справочника, строгий учет количественных результатов труда и контроль за качеством выполняемых работ при обеспечении рациональной организации труда, исключающей простои, перебои в работе из-за несвоевременной выдачи производственных заданий, инструмента, материалов и т.п.

При прямой сдельной оплате труда заработная плата рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

При сдельно-премиальной оплате труда предусматривается премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламации и т.п.). При исчислении оплаты труда в соответствии с премиальной системой, принятой на предприятии, все премии, предусмотренные Положением о премировании, будут являться составной частью фактического заработка работника. Размер премии, как правило, устанавливается в процентном отношении к заработной плате.

При сдельно-прогрессивной системе оплаты труда предусматривается оплата выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале (по прогрессивно нарастающим расценкам), но не свыше двойной сдельной расценки.

Косвенно-сдельная оплата труда применяется для повышения производительности труда рабочих, обслуживающих оборудование и рабочие места. Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают. При косвенной сдельно оплате труда размер заработной платы рабочего находится в зависимости от результата труда обслуживаемых им основных производственных рабочих, на работу которых он косвенно оказывает влияние. Косвенная сдельная расценка определяется путем деления тарифной ставки (оклада) на количество запланированной к выпуску продукции рабочим сдельщиком.

Аккордная оплата труда – это система, при которой оценивается общий комплекс различных работ, объем которых заранее оговорен в соглашении. В договоре указывается предельный срок выполнения работ, а оплата труда производится по результатам, принимаемым мастером или ОТК [23, 55].

В случаях, когда условия труда отклоняются от нормальных, оплата труда осуществляется с применением системы доплат и надбавок (ст.149 ТК РФ). Таким образом, отклонениями от нормальных условий труда следует считать работу в ночное время, сверхурочное время, в выходные и праздничные дни.

В соответствии с п.3 ст.255 НК РФ начисления компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством РФ, включаются в целях налогообложения прибыли в расходы налогоплательщика на оплату труда.

Работа, производимая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени, ежедневной работы (смены), а также работа сверх нормального числа рабочих часов за учетный период является сверхурочной.

Сверхурочные работы не должны превышать для каждого работника 4 часов в течение двух дней подряд и 120 часов в год.

Сверхурочная работа оплачивается в соответствии с положениями ст.152 ТК РФ:

– за первые 2 часа производится доплата не менее чем в полуторном размере;

– за последующие часы – не менее чем в двойном размере.

В соответствии со ст.152 ТК РФ по желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Сверхурочные часы, приходящиеся на праздничные дни, оплачиваются в двойном размере (ст.152 ТК РФ).

В соответствии со ст.96 ТК РФ ночным считается время с 22 часов до 6 часов утра.

Продолжительность работы (смены) в ночное время сокращается на один час. Не сокращается продолжительность работы (смены) в ночное время для работников, которым установлена сокращенная продолжительность рабочего времени, а также для работников, принятых специально для работы в ночное время.

Продолжительность работы в ночное время уравнивается с продолжительностью работы в дневное время в тех случаях, когда это необходимо по условиям труда, а также на сменных работах при 6-ти дневной рабочей неделе с одним выходным.

Каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных законами и иными нормативными правовыми актами.

Доплаты за работу в ночную смену рекомендовано производить в случае, если не менее 50 % ее продолжительности приходится на ночное время (но только в одну смену в сутки).

Смена, предшествующая ночной, считается вечерней.

В ЗАО ТВП «Гидроэлектромонтаж» рабочий день установлен с 9:00 до 18:00 5 дней в неделю (суббота и воскресенье – выходные дни).

Всем работникам предоставляются выходные дни (еженедельный непрерывный отдых).

При пятидневной рабочей неделе работникам предоставляют два выходных дня в неделю, при шести дневной рабочей неделе – один выходной день.

Общим выходным днем является воскресенье. Второй выходной день при пятидневной рабочей неделе устанавливается коллективным договором или правилами внутреннего трудового распорядка организации. Оба выходных дня предоставляются, как правило, подряд.

В соответствии со ст.146 ТК РФ в повышенном размере оплачивается труд работников, занятых:

– на тяжелых работах, работа с вредными, опасными и иными особыми условиями труда;

– на работах в местностях с особыми климатическими условиями.

Размеры доплат за особые условия труда определяются предприятиями, но не могут быть ниже размеров, установленных соответствующими законодательными актами или решениями Правительства РФ.

Оплата труда на работах в местностях с особыми климатическими условиями производится в порядке и размерах не ниже установленных законами и иными нормативными актами. Оплата труда лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, осуществляется с применением районных коэффициентов и процентных надбавок к заработной плате (ст.315 ТК РФ).

Целью установления районных коэффициентов является компенсация повышенных расходов, связанных с проживанием в местностях с тяжелыми климатическими условиями.

-

АНАЛИТИЧЕСКАЯ ЧАСТЬ

2.1 Характеристика деятельности предприятия ЗАО ТВП «Гидроэлектромонтаж»

ЗАО ТВП «Гидроэлектромонтаж» – одно из крупнейших в России специализированных электромонтажных предприятий с многолетним опытом работы в РФ, странах ближнего и дальнего зарубежья. ЗАО «ТВП «Гидроэлектромонтаж» – это коллектив профессионалов, качественно и быстро выполняющих любые поставленные задачи. Опыт и знания в монтаже, наладке и ремонте в электро-, теплоэнергетической, а также в социальной сфере помогают решать задачи различной степени сложности.

Реквизиты предприятия:

ЗАО «Тверское предприятие «Гидроэлектромонтаж»

ЗАО «ТВП «ГЭМ»)

Адрес местонахождения: 171841 г.Удомля, Тверская обл.

Почтовый адрес: 171841 г.Удомля, Тверская обл., а/я 16.

Тел./факс: (48255) 7-24-41, 5-75-64.

Банковские реквизиты:

Р/сч 40702810463040100224

Отделение N8607 Сбербанка России

К/сч 30101810700000000679

БИК 042809679

ИНН 6916001148

КПП 690850001

ОГРН 1026901948590

Главной целью ЗАО ТВП «Гидроэлектромонтаж» является осуществление коммерческой деятельности для получения прибыли и наиболее полного удовлетворения потребностей населения.

Основные виды работ, проводимые ЗАО ТВП «Гидроэлектромонтаж»:

– Монтаж кабельных электрических линий и электротехнических устройств;

– Монтаж систем автоматизации технологических процессов АСУ ТП;

– Монтаж тепломеханического оборудования и трубопроводов;

– Доизготовление и укрупнительная сборка оборудования и трубопроводов;

– Сварочные работы;

– Пусконаладочные работы электротехнических устройств и систем автоматизации;

– Контроль качества основных материалов, сварных соединений оборудования и трубопроводов;

– Разработка конструкторской, контрольной, производственной, технологической и эксплуатационной документации;

– Лазерная резка металла.

Направления деятельности ЗАО «ТВП «Гидроэлектромонтаж» подробно представлены в Приложении 1.

Предприятие ЗАО «ТВП «Гидроэлектромонтаж» размещается в Удомельском районе Тверской области. Промышленная база предприятия находится на территории промплощадки Калининской атомной станции, в северной части Удомельского района Тверской области. Промплощадка примыкает к южному берегу озера Удомля. По автомобильной дороге расстояние до г.Твери составляет 190 км, до г. Санкт-Петербурга – 458 км, до г.Москвы – 352 км. Предприятие располагает подъездными железнодорожными путями, имеет подготовленные открытые площадки для хранения оборудования.

Предприятие имеет лицензии на все виды деятельности, выданные соответствующими надзорными органами. Имеется собственная производственная база, объекты которой зарегистрированы с получением свидетельств на право собственности в учреждении юстиции по государственной регистрации прав на недвижимое имущество и сделок с ними.

Основными видами деятельности предприятия являются: монтаж, наладка и ремонт энергоблоков, электроэнергетического, теплоэнергетического оборудования и энергоустановок потребителей; монтаж устройств связи; строительство зданий и сооружений; изготовление и монтаж металлических конструкций; электроснабжение строительных площадок; наладка, испытание и комплексное опробование оборудования, изготовление продукции производственно-технического, электротехнического и машиностроительного профиля, товаров народного потребления и другие виды.

Общая численность работников, специалистов во всех подразделениях предприятия превышает 800 человек. Третью часть коллектива составляет молодежь до 30 лет. В структуре рабочих основу составляют: электромонтажники: по силовым сетям и РУ, по вторичным сетям, по освещению, по кабельным сетям, ПААКРУ; газосварщики, электросварщики.

В состав предприятия входят участки основного производства, отделы, службы вспомогательного производства. Производственная база предприятия представлена цехами: КИПиА, электромонтажных изделий, укрупненной сборки электрооборудования, сварки; мастерскими: столярной, автотехники; полным операционно-складским хозяйством, гаражами для автотехники.

В 2011-2012 гг. была произведена крупная модернизация производства. Предприятие оснащено новым импортным технологическим оборудованием фирмы Bystronic для лазерной резки, гибки листового металла и других плоских материалов, а также новым сварочным оборудованием, что позволит обеспечить выпуск готовой продукции до 300 тонн в месяц.

На производственной базе, оснащенной станочным, сварочным, грузоподъемным оборудованием, производственными и складскими помещениями, транспортом, изготовляются стенды первичных преобразователей давления для АЭС. Разработку технических условий на изготовление стендов провели специалисты предприятия. ЗАО «ТВП «Гидроэлектромонтаж» является лидером в производстве этой продукции в России.

Кроме стендов КИПиА для атомных станций в цехах базы производится широкий ассортимент электротехнических изделий: кабельные короба и элементы кабельных конструкции, проходные сальниковые доски, переходные ящики, коробки зажимов, ящики зажимов, шкафы распределительные и с понижающими трансформаторами, сварочные посты, блоки управления, изделия для КИПиА, закладные и опорные конструкции, конструкции для установочных изделий, кронштейны и стойки для установки светильников, проводники заземляющие, элементы трубопроводов АС: штуцеры, бобышки, переходы, переходники, тройники, прямые трубные детали, отводы – 150-900 и др.

Качество работ и высокий уровень профессионализма специалистов и руководителей предприятия отмечен на высшем уровне. Более 30 сотрудником награждены государственными наградами Российской Федерации.

Опыт работ ЗАО «ТВП «Гидроэлектромонтаж» представлен в Приложении B.

Основные объемы работ по своей деятельности ЗАО «ТВП «Гидроэлектромонтаж» ведет на строительстве Калининской атомной станции. За период работы на КАЭС предприятие выполнило электромонтажные и пусконаладочные работы по вводу в эксплуатацию трех энергоблоков общей мощностью 3 млн. кВт и проводит комплекс электромонтажных работ по эксплуатации и ремонту ЭТО указанных объектов. С участием работников ЗАО «ТВП «Гидроэлектромонтаж» строились электростанции и другие энергообъекты в России и в зарубежных странах: в г. Санкт-Петербурге, городах Московской области (Электрогорске, Загорске), г. Твери и городах Тверской области (Ржеве, Кувшинове), г. Рыбинске, на Кольской и Балаковской, Ростовской атомных электростанциях, Ираке, Иране, Кубе, Марокко и т.д.

Среди наивысших технических достижений следует отметить, что специалистами ЗАО «ТВП «Гидроэлектромонтаж» освоен монтаж и наладка электрооборудования от 110-330 и 750 кВ, включая трансформаторы единичной мощностью до 1250 тыс. кВА, мощных испытательных стендов напряжением 1150-1500 кВ, элегазовых выключателей, токопроводов на 24000 А для генераторов мощностью 1 млн. кВт многоуровневых систем управления, контроля и автоматизации ядерных энергоблоков. Список имеющихся лицензий ЗАО «ТВП «Гидроэлектромонтаж», в том числе на ядерные объекты, представлен в Приложении В.

Специалисты ЗАО «ТВП «Гидроэлектромонтаж» имеют опыт работы на компрессорных станциях магистральных трубопроводов, а также на питающих и тяговых подстанциях железных дорог.

Наряду с крупными энергетическими и промышленными объектами ЗАО «ТВП «Гидроэлектромонтаж» участвует в гражданском и жилищном строительстве, выполняя работы по воздушным и кабельным сетям, электрооборудованию 0,4-10 кВ, внутреннему и наружному освещению, системам контроля, автоматики и управления.

Руководство Компании. Руководство ЗАО ТВП «Гидроэлектромонтаж» обладает профессиональными способностями, являясь для персонала Компании образцом дисциплинированности и позитивного отношения к работе:

– Руководство Компании является сплоченной командой единомышленников, разделяющих и демонстрирующих собственным примером приверженность Миссии Компании;

– Руководство Компании соблюдает принципы демократизма общения с подчиненными и коллегами по работе.

В соответствии со статусом, целями и методами работы ЗАО ТВП «Гидроэлектромонтаж» разработана и утверждена организационная структура предприятия (рисунок 1), которая основана на сочетании линейного, функционального и линейно-штабного принципов управления.

Рисунок 1 – Организационная структура ЗАО ТВП «Гидроэлектромонтаж»

Предприятием руководит директор. Директор является материально-ответственным лицом. Он действует от имени предприятия, представляет его интересы во всех предприятиях различных форм собственности. По хозяйственной деятельности заключает договоры, открывает расчетный счет в банке, выдает доверенности.

Директор предприятия в соответствии с трудовым законодательством издает приказы и распоряжения, осуществляет прием и увольнение граждан, привлекаемых к участию в трудовой деятельности, применяет к ним поощрения и взыскания. В его подчинении находятся:

Первый заместитель. Он фактически возглавляет основное производство, а также занимается усовершенствованием и модернизацией имеющихся наработок. Ему подчиняются:

Служба монтажа и эксплуатации. Сюда входит бригада монтажников и бригада электриков, а также отдел автоматизации системы управления, поддерживающий информационную сеть организации;

Финансово-экономическая служба. Она занимается оформлением документов, составлением отчетности и анализом финансово-хозяйственной деятельности организации. Эта служба включает два основных сектора: сектор бухгалтерского учета, составляющий бухгалтерскую документацию и подсчитывающий результаты работы предприятия, и экономический сектор, проводящий анализ работы фирмы;

Заместитель директора. Он руководит вспомогательным процессом организации работы на предприятии. Ему подчиняются:

Отдел кадров, занимающийся подбором и аттестацией персонала;

Медицинский пункт, проводящий медицинский осмотр и занимающийся оказанием первой медицинской помощи в случаях плохого самочувствия работников и производственных травм.

Главный инженер. Он курирует работу производственно-технического отдела, отдела технического контроля, гаражной службы и пр.

Сектор бухгалтерского учета ЗАО ТВП «Гидроэлектромонтаж» возглавляет Главный бухгалтер. Он составляет бухгалтерскую и налоговую отчетность.

В его подчинении находится заместитель главного бухгалтера. Он организует бухгалтерский учет на предприятии, проверяет достоверность получаемой информации, контролирует соблюдение законности при расходовании денежных и материальных ресурсов и т.д. В распоряжении заместителя главного бухгалтера находятся 4 бухгалтера:

1) Бухгалтер-кассир. Он осуществляет операции по приему, учету, выдаче и хранению денежных средств, является материально-ответственным лицом, следит за работой и правильным ведением документации;

2) Бухгалтер по зарплате. Он проводит начисления сотрудникам за выполненные работы;

3) Бухгалтер по материалам и услугам. Занимается оформлением прихода и расхода товарно-материальных ценностей и оказываемых услуг;

4) Помощник бухгалтера. Оказывает помощь всем бухгалтерам по мере необходимости.

2.2 Документальное оформление расчетов по оплате труда на предприятии ЗАО ТВП «Гидроэлектромонтаж»

Согласно Трудовому кодексу РФ регулирование трудовых отношений может осуществляться путем заключения, изменения, дополнения работниками и работодателями трудовых договоров (ст.9 ТК РФ).

Договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей (ст.420 ГК РФ).

Трудовой договор – это соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами и данным соглашением, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя (ст.57 ТК РФ).

В ЗАО ТВП «Гидроэлектромонтаж» трудовые отношения оформляются трудовыми договорами.

Сторонами трудового договора (контракта) являются:

– в качестве работодателя – предприятие любой формы собственности, учреждение, организация, отдельные граждане;

– в качестве работника – граждане, достигшие 16 лет (в исключительных случаях 15 лет), учащиеся, достигшие 14 лет, в случаях и порядке, предусмотренных законодательством.

Трудовой договор (контракт) заключается в письменной форме.

При заключении трудового договора (контракта) может быть обусловлено соглашением сторон испытание с целью проверки соответствия работника поручаемой ему работе. Условие об испытании должно быть указано в приказе (распоряжении) о приеме на работу (ст.70 ТК РФ).

Кроме размера тарифной ставки (должностного оклада), в трудовом договоре могут быть предусмотрены различные доплаты и надбавки стимулирующего и компенсационного характера.

В трудовом договоре (контракте) целесообразно указать продолжительность ежегодного отпуска работника.

В соответствии с Федеральным законом от 06.12.11 №402-ФЗ «О бухгалтерском учете» и Постановлением Правительства Российской Федерации от 08.07.97 № 835 «О первичных учетных документах» Госкомстат России по согласованию с Минфином России и Минэкономики России утверждает унифицированные формы первичной учетной документации.

Применение унифицированных форм первичной учетной документации регламентируется «Положением по ведению бухгалтерского учета и отчетности в Российской Федерации», утвержденным Минфином Российской Федерации от 29.07.98 № 34н.

Постановлением Госкомстата РФ от 05.01.2004 № 1 утверждены унифицированные формы документации по учету труда и его оплаты. Перечень форм первичной учетной документации по учету труда и его оплате представлен в Приложении Г.

В ЗАО ТВП «Гидроэлектромонтаж» применяются только Унифицированные формы первичных документов. Другие формы документов организация самостоятельно не разрабатывала.

При приеме на работу работодатель обязан ознакомить работника с действующими в организации правилами внутреннего трудового распорядка, иными локальными нормативными актами, имеющими отношение к трудовой функции работника, коллективным договором.

Приказ (распоряжение) о приеме работника на работу (форма № Т-1: Приложение № 2) является первичным документом по учету кадров в ЗАО ТВП «Гидроэлектромонтаж» и представляет собой унифицированную форму. Если принимаются одновременно несколько работников, то на всех может быть оформлен один приказ (распоряжение) – форма № Т-1а.

В ЗАО ТВП «Гидроэлектромонтаж» форма № Т-1 заполняются в одном экземпляре бухгалтером на всех работников, поступающих на работу.

На бланке приказа (распоряжения) указывается: в какое структурное подразделение (цех, отдел, участок) направляется данное лицо; в качестве кого (на какую должность) рассматриваемое лицо может быть принято; когда заключен письменный трудовой договор (контракт) и основные условия договора (контракта); размер тарифной ставки (оклада); продолжительность испытательного срока и т.д.

Подписанный руководителем предприятия приказ (распоряжение) объявляется работнику. Работник ставит на приказе свою подпись.

На основании приказа (распоряжения) о приеме на работу инспектором по кадрам заполняется: личная карточка работника (форма № Т-2: Приложение № 3); трудовая книжка работника; лицевой счет (формы № Т-54: Приложение № 16).

Приказами по личному составу документально оформляются: прием на работу; перевод на другую работу; предоставление отпуска; увольнение; присвоение разрядов, классности; размер заработной платы; изменение условий труда; командирование сотрудников; наложение дисциплинарных взысканий и др.

Приказы по личному составу визируются бухгалтером, руководителями структурных подразделений, чьих сотрудников касается приказ.

Бухгалтером визируются приказы по вопросам увольнения, направления в командировку, предоставления очередного отпуска, вызова из отпуска, премирования.

На каждого работника ЗАО ТВП «Гидроэлектромонтаж», принятого на работу, форма № Т-2 «Личная карточка работника» заполняется на основании: приказа (распоряжения) о приеме на работу (форма № Т-1 или № Т-1а); трудовой книжки; паспорта; военного билета; документа об окончании учебного заведения; страхового свидетельства государственного пенсионного страхования; свидетельства о постановке на учет в налоговом органе и других документов, предусмотренных законодательством.

Указывается, в качестве кого, в какое структурное подразделение, по какой профессии (должности), с какими условиями труда, каким окладом (тарифной ставкой) и т.д. принят данный работник (записи должны соответствовать записям в трудовой книжке).

В дальнейшем в личную карточку вносятся сведения о перемещениях работника, изменениях тарифных ставок (оклада), повышении квалификации, предоставляемых отпусках и т.д.

В конце каждой записи о перемещении работника и назначении его на должность должна стоять личная подпись работника.

Лицевой счет (форма № Т-54), который заполняется на основании личной карточки работником бухгалтерии ЗАО ТВП «Гидроэлектромонтаж», применяется для отражения сведений о заработной плате за каждый месяц в течение года.

В лицевой счет заносятся записи обо всех видах начислений и удержаний из заработной платы на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплат.

На основании данных лицевого счета заполняется расчетная ведомость (форма № Т-51: Приложение № 14).

Для правильного начисления заработной платы необходимо вести учет отработанного каждым работником времени. Для учета использования рабочего времени всех категорий служащих и контроля за соблюдением рабочими и служащими трудового распорядка, для получения данных об отработанном времени, а также для составления статистической отчетности по труду в ЗАО ТВП «Гидроэлектромонтаж» ведется табель учета использования рабочего времени.

Формы № Т-12 (Табель учета использования рабочего времени и расчета заработной платы) и № Т-13 (Табель учета использования рабочего времени) могут использоваться на предприятиях всех форм собственности.

Табель составляется в одном экземпляре бухгалтером ЗАО ТВП «Гидроэлектромонтаж» по форме № Т-13 (Приложение № 13). Заполненный табель подписывается руководящим лицом и возвращается в бухгалтерию. Таким образом, для бухгалтера табель учета использования рабочего времени является одним из первичных документов, на основании которого производится расчет заработной платы.

Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, ухода с работы, всех случаев опозданий и неявок с указанием причины, а также часов простоя и часов сверхурочной работы.

Табельный учет охватывает всех работников организации. Учет явок на работу и использование рабочего времени осуществляется в табеле методом сплошной регистрации, то есть отметки всех явившихся, не явившихся, опозданий и т.п., или путем регистрации только отклонений (неявок, опозданий и т.д.), как это делают и в ЗАО ТВП «Гидроэлектромонтаж». Отметку о неявках и опозданиях делают на основании соответствующих документов – листа временной нетрудоспособности, справок о вызове в суд, военкомат и т.п., которые работники сдают инспектору по кадрам.

На титульном листе табеля даны условные обозначения отработанного и неотработанного времени. Для отражения использования рабочего времени за каждый день в табеле отведено две строки – одна для отметок условных обозначений видов затрат рабочего семени, а другая строка – для записи количества часов по ним.

Условные обозначения отработанного и неотработанного времени, представленные на титульном листе формы № Т-12, применяются и при заполнении формы № Т-13.

Форма № Т-13 «Табель учета использования рабочего времени» может применяться в условиях автоматизированной обработки данных, в Обществе заполняется вручную.

Форма № Т-7 «График отпусков» (Приложение № 6) применяется для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работников всех структурных подразделений организации на календарный год по месяцам. График отпусков – сводный график. При его составлении учитываются действующее законодательство, специфика деятельности организации и пожелания работников.

Для обобщения результатов расчета заработной платы всем категориям работающих в ЗАО ТВП «Гидроэлектромонтаж» используют расчетную ведомость (форма № Т-51: Приложение № 14), а для учета выплат заработной платы – платежную ведомость (форма № Т-53: Приложение № 15).

Форма расчетно-платежной ведомости предназначена только для отражения в ней данных о начислениях заработной платы и других сумм в пользу работников, предоставляемых льготах и произведенных удержаниях за текущий месяц, и не предусматривает возможность отражения информации о начислениях и выплатах за предшествующий период.

Расчетно-платежная ведомость (форма № Т-49) служит для:

– начисления заработной платы по всем основаниям;

– отражения удержаний из заработной платы;

– расчета суммы, причитающейся к выдаче работникам предприятия или отдельного структурного подразделения.

Одновременно расчетно-платежная ведомость является и оправдательным документом, подтверждающим факт выплаты заработной платы. В ЗАО ТВП «Гидроэлектромонтаж» расчетная и платежная ведомости составляются автоматизированным способом.

2.3 Порядок начисления заработной платы на предприятии ЗАО ТВП «Гидроэлектромонтаж»

В ЗАО ТВП «Гидроэлектромонтаж» используется смешанная система начисления оплаты труда в зависимости от должности сотрудника.

Рассмотрим порядок начисления заработной платы разных категорий персонала ЗАО ТВП «Гидроэлектромонтаж».

1. Простая повременная форма оплаты труда работников. Применяется в ЗАО ТВП «Гидроэлектромонтаж» для категории руководителей и специалистов.

Например, работнику ЗАО ТВП «Гидроэлектромонтаж установлен оклад в размере 15000 руб. в месяц. Если в соответствии с табелем учета использования рабочего времени за отчетный месяц им отработано 15 дней из 21 возможных, то месячный оклад составит 10714,29 руб. (15000 руб. /21раб. дн. *15дн.).

2. Повременно-премиальная форма оплаты труда работников. Применяется в ЗАО ТВП «Гидроэлектромонтаж» также для категории руководителей и специалистов в случае достижения определенных результатов в работе.

Например, работник ЗАО ТВП «Гидроэлектромонтаж» с должностным окладом 15000 руб. в соответствии с табелем учета использования рабочего времени из 21 рабочих дней отработал 21 дней. Положением о премировании предусмотрена выплата ежемесячной премии в размере 10% от оклада.

Заработная плата за это время составит – 16500 руб.

Расчет заработной платы:

– 15000 руб.: 21х21 = 15000 руб. (повременная оплата труда);

– 15000 руб. * 10: 100 = 1500 руб. (премия);

– 15000 руб. + 1500 руб. = 16500 руб. (повременно-премиальная оплата труда).

3. Сдельная форма оплаты труда. Применяется в ЗАО ТВП «Гидроэлектромонтаж» частично, для водителей гаражной службы.

Рассмотрим пример: водитель выполнил норму выработки на 110%. Заработная плата по сдельным расценкам составила 20000 руб. В соответствии с Положением о премировании за перевыполнение нормы выработки работнику выплачивается премия в размере 10% от суммы заработка.

Заработная плата за это время составит 22000 руб. Расчет заработной платы:

– 20000руб. * 10: 100 = 2000руб. (премия);

– 20000руб. + 2000 руб. = 22000 руб. (начислено с учетом премии).

4. Сдельно-прогрессивная оплата труда.

Монтажник ЗАО ТВП «Гидроэлектромонтаж» выполнил норму выработки на 110%. Заработная плата по прямым сдельным расценкам составила 20000 руб. В соответствии с договором оплата изделий произведенных сверх 100% (нормы) производится в 1,5 размере по сдельным расценкам.

Заработная плата за это время составит 23000 руб. Расчет заработной платы:

– 20000руб х (110% -100%) * 1,5 =3000 руб. 100%

(начислено за изделия, произведенные сверх нормы)

– 20000 руб. + 3000руб. = 23000руб. (начислено всего).

5. Косвенно-сдельная оплата труда.

Оплата труда по тарифной ставке водителя гаражной службы ЗАО ТВП «Гидроэлектромонтаж», составляет 20000 руб. План (норма) выработки участка составляет 500 поездок. В отчетном месяце на участке, который обслуживает водитель-экспедитор, было произведено 550 поездок.

Заработная плата за это время составит 22000 руб.:

– Определим коэффициент перевыполнения нормы выработки участка: 550 изд.: 500 поездок = 1,1 или 110%;

– Заработная плата водителя-экспедитора при перевыполнении нормы выработки участка на коэффициент 1,1 составит: 20000 руб. * 1,1=22000руб.

В случае утраты трудоспособности (например, по болезни) работник имеет право на получение пособия по временной трудоспособности.

Основными нормативными актами, регулирующими выплату пособия по временной нетрудоспособности, являются:

1. Федеральный закон от 29.12.2006 № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию»;

2. Постановление Правительства РФ от 24 декабря 2007 г. N 922 «Об особенностях порядка исчисления средней заработной платы»;

3. Приказ Минздравсоцразвития от 06.02.2007 № 91 «Об утверждении Правил подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам».

Право на пособие по временной нетрудоспособности имеют граждане, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности (далее – застрахованные лица).

Пособие по временной нетрудоспособности выплачивается застрахованным лицам за первые два дня временной нетрудоспособности за счет средств работодателя, а за остальной период, начиная с 3-го дня временной нетрудоспособности – за счет средств Фонда социального страхования Российской Федерации.

Пособие по временной нетрудоспособности выплачивается застрахованному лицу за весь период временной нетрудоспособности до дня восстановления трудоспособности.

Пособие по временной нетрудоспособности выплачивается в следующем размере:

1) застрахованному лицу, имеющему страховой стаж 8 и более лет, – 100 процентов среднего заработка;

2) застрахованному лицу, имеющему страховой стаж от 5 до 8 лет, – 80 процентов среднего заработка;

3) застрахованному лицу, имеющему страховой стаж до 5 лет, – 60 процентов среднего заработка.

Пособия по временной нетрудоспособности исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за последние 12 календарных месяцев, предшествующих месяцу наступления временной нетрудоспособности.

В заработок, исходя из которого исчисляются пособия по временной нетрудоспособности включаются все предусмотренные системой оплаты труда виды выплат, учитываемые при определении налоговой базы по единому социальному налогу, зачисляемому в Фонд социального страхования Российской Федерации, в соответствии с главой 24 части второй Налогового кодекса Российской Федерации.

Средний дневной заработок для исчисления пособий по временной нетрудоспособности определяется путем деления суммы начисленного заработка за указанный выше период на число календарных дней, приходящихся на период, за который учитывается заработная плата.

Размер дневного пособия по временной нетрудоспособности исчисляется путем умножения среднего дневного заработка застрахованного лица на размер пособия, установленного в процентном выражении к среднему заработку.

Размер пособия по временной нетрудоспособности определяется путем умножения размера дневного пособия на число календарных дней, приходящихся на период временной нетрудоспособности.

В случае, если размеры пособий по временной нетрудоспособности превышают максимальные размеры пособий по временной нетрудоспособности они выплачиваются в указанных максимальных размерах.

Рассмотрим пример расчета пособия по временной нетрудоспособности в ЗАО ТВП «Гидроэлектромонтаж».

Предположим, что сотрудник организации предоставил больничный лист, где указано, что он болел с 17 по 27 февраля 2012 года включительно. Расчетным периодом будет период с февраля 2011 года по январь 2012 года включительно. Доход, полученный за расчетный период, представлен в таблице 1.

На основе данной таблицы рассчитаем Среднее дневное пособие = Доход за расчетный период / Количество отработанных календарных дней = (138 000 руб. + 22 000 руб.) / 354 дня = 160000 руб. / 354 дня = 451,98 руб.

Пособие по временной нетрудоспособности выплачивается в зависимости от страхового стажа сотрудника. Следовательно, далее мы определяем, в каком размере можно выплатить пособие. Страховой стаж исчисляется путем подсчета календарного времени работы, при этом не имеют значения причины.

Таблица 1 – Расчет пособия по временной нетрудоспособности сотрудника ЗАО ТВП «Гидроэлектромонтаж»

|

Месяц

|

Количество отработанных календарных дней в месяце

|

За расчетный период выплачено

|

|

|

|

Заработная плата

|

Ежекварт. премии

|

Другие выплаты, не учитываемые при налогообложении ЕСН

|

|

1

|

2

|

3

|

4

|

5

|

|

Февраль 2011 г.

|

28

|

10 000

|

|

|

|

Март 2011 г.

|

31

|

10 000

|

2 000

|

|

|

Апрель 2011 г.

|

30

|

11 000

|

|

|

|

Май 2011 г.

|

31

|

11 000

|

|

|

|

Июнь 2011 г.

|

30

|

11 000

|

4 000

|

|

|

Июль 2011 г.

|

31

|

12 000

|

|

|

|

Август 2011 г.

|

31

|

12 000

|

|

|

|

Сентябрь 2011 г.

|

30

|

12 000

|

7 000

|

|

|

Октябрь 2011 г.

|

20

|

9 000

|

|

Материальная помощь 4 000

|

|

|

|

В октябре 2011 г. сотрудник болел 11 дней

|

|

Ноябрь 2011 г.

|

30

|

13 000

|

|

|

|

Декабрь 2011 г.

|

31

|

13 000

|

9 000

|

Премия к новому году 12 000

|

|

Январь 2012 г.

|

31

|

14 000

|

|

|

|

Итого:

|

354

|

138 000

|

22 000

|

Не учитывается

|

Увольнения с предыдущих мест работы (в том числе и за виновные действия) и продолжительность перерывов между работами. Предположим, что у сотрудника имеются записи в трудовой книжке (таблица 2).

Страховой стаж работника составит:

С 26 декабря 2004 по 12 февраля 2006 страховой стаж составил 413 дней (1 год 48 дней).

С 15 января 2006 по 19 февраля 2008 – служба в армии (в страховой стаж не входит).

С 06 марта 2008 по 16 февраля 2011 – 1078 дней (2 года 348 дней).

Итого: 413 дней + 1078 дней = 1492 дня (4 года и 30 дней).

Таблица 2 – Записи из трудовой книжки сотрудника ЗАО ТВП «Гидроэлектромонтаж».

|

№

|

Дата

|

Сведения о приеме на работу, о переводах на другую работу и об увольнении (с указанием

причин и со ссылкой на статью, пункт закона)

|

На основании чего внесена запись

(документ, его дата и номер)

|

|

|

Число

|

Месяц

|

Год

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

26

|

12

|

2004

|

ООО «Клерк». Принят в отдел кадров на должность менеджера по кадрам.

|

Приказ № 78 от 26.12.2004 г.

|

|

2

|

12

|

02

|

2006

|

Уволен в связи с призывом на военную службу (п.3 ст.83 Трудового кодекса РФ)

Начальник отдела кадров Иванов И.И.

|

Приказ № 2 от 12.01.2006 г.

|

|

3

|

01

|

03

|

2008

|

Служба в Вооруженных силах с 15.01.2004 г. по 19.02.2008 г.

|

Справка Военкомата № 1 от 20.02.2008 г.

|

|

4

|

06

|

03

|

2008

|

ЗАО ТВП «Гидроэлектромонтаж». Принят в отдел кадров на должность менеджера по кадрам.

|

Приказ № 7 от 06.03.2008 г.

|

Федеральный закон № 255-ФЗ, установил, что если до 1 января 2007 года сотрудник получил бы пособие в большем размере, то для него страховым стажем будет считаться непрерывный стаж до 1 января 2007 года. Следовательно, нужно посчитать теперь непрерывный стаж сотрудника.

Рассчитываем непрерывный стаж сотрудника на 1 января 2007 года:

С 26 декабря 2004 по 12 февраля 2006 непрерывный стаж составил 413 дней (1 год 48 дней).

С 15 января 2006 по 19 февраля 2008 – служба в армии. В непрерывный входит с коэффициентом 2. (т.е. 1 год армии = 2 годам работы).765 * 2 = 1530 дней (4 года 69 дней).

С 06 марта 2008 по 01 января 2011 – 1031 дней (2 года 301 день). Именно на 1 января нужно посчитать непрерывный стаж, а после 01.01.2011 учитывается только страховой стаж.

С 01 января 2011 по 16 февраля 2012 – 413 дней.

Итого: 413 дней + 1530 дней + 1031дней + 413 дней = 3387 дней (9,3 лет).

По такому комбинированному расчету сотрудник может рассчитывать на пособие в размере 100 процентов от заработной платы. Следовательно, нужно будет оплатить пособие исходя из второго расчета.

Размер пособия = Среднее дневное пособие * Процентную долю от заработной платы

Сотрудник имеет право на 100 процентную оплату временной нетрудоспособности, поэтому среднее дневное пособие умножается на 1. Следует также учесть, что размер пособия по временной нетрудоспособности не может превышать 17 250 руб. (в 2012 г.) (максимальный размер пособия по временной нетрудоспособности в 2013 году – 18 720 руб.) за календарный месяц.

В феврале 2012 г. 29 календарных дней, следовательно, максимальный размер дневного пособия равен 17 250 руб. / 29 дней = 594,83 руб. что не превышает размера рассчитанного пособия.

Подлежит оплате 11 календарных дней нетрудоспособности, причем первые два дня подлежат оплате за счет средств работодателя. Таким образом:

2 дня * 451,98 руб. = 903,95 руб. оплачивается за счет средств работодателя.

9 дней * 451,98 руб. = 4 067,97 руб. оплачивается за счет средств ФСС.

Согласно ст.114 Трудового кодекса РФ работодатели обязаны предоставлять своим работникам ежегодные отпуска с сохранением места работы (должности) и среднего заработка.

Ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней. Работодатели с учетом своих производственных и финансовых возможностей могут самостоятельно устанавливать дополнительный ежегодный оплачиваемый отпуск в соответствии с коллективными договорами. На ЗАО ТВП «Гидроэлектромонтаж» предоставляется дополнительный ежегодный оплачиваемый отпуск продолжительностью 3 дня за ненормированный рабочий день.

Статьей 139 ТК РФ установлено, что особенности порядка исчисления средней заработной платы определяются Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

В соответствии с Постановлением Правительства РФ от 24 декабря 2007 г. N 922 «Об особенностях порядка исчисления средней заработной платы» средний заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (рабочих, календарных) в периоде, подлежащем оплате.

Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,4).

В случае если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,4), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,4) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

Сделаем расчет ежегодного оплачиваемого отпуска сотруднику ЗАО ТВП «Гидроэлектромонтаж» на 28 календарных дней с 1 августа 2012 г. исходя из фонда оплаты труда за 12 календарных месяцев, отработанных перед отпуском (таблица 3).

Таблица 3 – Расчет средней заработной платы сотрудника ЗАО ТВП «Гидроэлектромонтаж»

|

Месяцы

|

Количество дней в периоде

|

Фактически отработано дней

|

Начислена заработная плата за месяц

|

Начислена единовр. премия за месяц

|

Итого начислено

|

Календ. дни для расчета отпуска

|

|

|

рабочих

|

календарных

|

рабочих

|

календарных

|

|

|

|

|

|