Управление капиталом, вложенным в основные фонды предприятий

28

Курс «Финансы предприятий »

Тема 3. «Управление капиталом, вложенным в основные фонды предприятий»

3.1. Состав основных фондов

Основные фонды предприятия представляют собой совокупность произведенных общественным трудом материально-вещественных цен�ностей, используемых в неизменной натуральной форме в течение длительного периода времени и утрачивающих стоимость по частям.

В зависимости от характера участия основных фондов в процессе расширенного воспроизводства они подразделяются на производствен�ные и непроизводственные.

Производственные основные фонды неоднократно участвуют в про�цессе производства, изнашиваются постепенно и переносят свою сто�имость на создаваемый продукт частями. Непроизводственные ос�новные фонды не участвуют в процессе производства и предназначе�ны для непроизводственного потребления. В этом процессе они также изнашиваются постепенно и утрачивают свою стоимость по частям.

Основные фонды в зависимости от назначения и функций в процессе производства подразделяются на следующие виды (группы, подгруппы):

- здания;

- сооружения;

- передаточные устройства;

- машины и оборудование;

- транспортные средства;

- инструменты, производственный и хозяйственный инвентарь и принадлежности;

- рабочий скот;

- многолетние насаждения;

- капитальные затраты по улучшению земель;

- прочие основные фонды.

Здания — это архитектурно-строительные объекты, предназначен�ные для создания необходимых условий труда. К этой группе отно�сятся: жилые здания, производственные корпуса цехов, депо, гара�жи, складские помещения, производственные лаборатории и т.д. В состав этих объектов включаются также системы отопления, внутрен�няя сеть канализации и водопровода, осветительная арматура и элект�ропроводка, внутренние телефонные и сигнализационные сети, вен�тиляционные устройства, подъемники.

Сооружения — это инженерно-строительные объекты, предназна�ченные для осуществления процесса производства и не связанные с изменением предметов труда. К ним относятся: стволы шахт, квер�шлаги, нефтяные скважины, плотины, эстакады, водоподъемные стан�ции и колодцы, резервуары, мосты, автомобильные дороги, железно�дорожные пути внутризаводского, внутрихозяйственного транспорта и др.

Передаточные устройства — устройства, с помощью которых про�изводится передача электрической, тепловой или механической энер�гии, а также передача жидких и газообразных веществ от одного объ�екта к другому. К этим устройствам относятся: нефтепроводы и га�зопроводы, водораспределительные сети, электросети, теплосети, га�зовые сети, линии связи и др.

Машины и оборудование используются для непосредственного воз�действия на предмет труда или его перемещения в процессе создания продукта или услуг производственного характера, для выработки и преобразования энергии. К ним относятся: силовые машины и обору�дование, турбинное оборудование, тракторы, металлорежущее, кузнечно-прессовое, компрессорное оборудование, насосы, подъемно-тран�спортное, погрузочно-разгрузочное оборудование, емкости всех ви�дов для технологических процессов, вычислительная техника и др.

Транспортные средства предназначены для перемещения людей и грузов в пределах предприятия и вне его. В эту группу входят: под�вижной состав железнодорожного транспорта (заводские локомоти�вы, вагоны, цистерны, дрезины); заводские баржи, катера, паромы, автомобили, тракторы, тягачи, мотоциклы и т.д., а также производ�ственный транспорт — вагонетки, автокары, электрокары, тележки и т.п. (кроме конвейеров, транспортеров и других механизмов, относя�щихся к производственному оборудованию).

Инструменты всех видов — это механизированные и немеханизи�рованные режущие, давящие, уплотняющие, ударные и другие ору�дия ручного труда, а также прикрепляемые к машинам приспособле�ния, служащие для обработки изделий (зажимы, тиски, оправки и т.п.). К этой группе относится инструменты стоимостью за единицу 1 млн. руб. и выше со сроком службы более одного года.

Производственный инвентарь и принадлежности служат для об�легчения производственных операций (рабочие столы, верстаки и т.д.); для хранения жидких и сыпучих тел (баки, чаны, лари, и т.д.); для охраны труда (группа ограждения машин). К этой группе относятся также шкафы торговые и стеллажи, инвентарная тара, предметы тех�нического назначения, которые не могут быть отнесены к рабочим машинам.

К хозяйственному инвентарю относятся предметы конторского и хозяйственного обзаведения: конторская обстановка, вешалки, гарде�робы, столы, шкафы несгораемые, пишущие машинки, множитель�ные аппараты, и т.п., а также предметы противопожарного назначе�ния (гидропульты, стендеры и т.п.).

К прочим основным фондам относятся, например, библиотечные фонды.

Остальные группы основных производственных фондов (рабочий и продуктивный скот, многолетние насаждения и капитальные затра�ты по улучшению земель) имеют в основных фондах промышленных предприятий весьма малый удельный вес.

В соответствии с действующим порядком учета к основным фондам предприятий и хозяйственных организаций не относятся:

- предметы, служащие менее одного года, независимо от их стоимости;

- предметы стоимостью менее 50 минимальных заработных плат за единицу (по закону, по-моему, 100, но налоговая инспекция не принимает, так как тогда под основные фонды мало что попадет?) независимо от их сроков службы, например приборы, средства автоматизации и лабораторного оборудования, приобретенные научно-исследовательскими организациями и промышленными предприятиями;

- специальные инструменты и специальные приспособления независимо от их стоимости; к ним относятся инструменты и приспособления целевого назначения, предназначенные для серийного или массового производства определенных изделий или для выполнения специального заказа;

- специальная одежда, специальная обувь и постельные принадлежности независимо от их стоимости и срока службы;

- оборудование и машины, находящиеся как готовые изделия на скла�дах предприятий-изготовителей, снабженческих и сбытовых органи�заций; оборудование, сданное в монтаж, подлежащее монтажу, нахо�дящееся в пути и числящееся на балансе капитального строительства и т.д.

3.2. Оценка основных фондов

Основные фонды предприятия в денежном выражении представ�ляют собой основные средства.

Основные фонды находят отражение в учете по их первоначальной стоимости, т.е. по сумме затрат на их изготовление или приобретение, на транспортировку, монтаж и дру�гих затрат, связанных с вводом в действие.

Первоначальная стоимость основных фондов () определяется по формуле:

,

где — стоимость приобретенного оборудования;

— затраты по транспортировке материалов и оборудования;

— стоимость монтажа или строительных работ.

Основные фонды, созданные в разное время и оцененные по их первоначальной стоимости, могут быть несопоставимы вследствие различных условий их производства или приобретения. Для устране�ния искажающего влияния ценностного фактора применяют оценку основных фондов по их восстановительной стоимости, т.е. по стои�мости их производства или приобретения в условиях и по ценам дан�ного года.

Оценка основных фондов по первоначальной и восстановительной стоимости может быть полной или остаточной.

Полная стоимость основных фондов определяется без учета той доли их стоимости, которая перенесена на продукцию, изготовлен�ную посредством этих фондов, остаточная стоимость — с учетом ее.

Основные фонды подвергаются износу двоякого рода — морально�му (экономическому) и физическому (материальному). Моральный износ основных фондов соответственно причинам, его вызывающим, имеет две формы.

Первая форма — износ, определяемый снижением стоимости ос�новных фондов вследствие сокращения затрат общественно необхо�димого труда на их создание в связи с ростом производительности труда в отраслях, производящих эти основные фонды. Величина мо�рального износа первой формы () в процентах к полной первона�чальной стоимости объекта () определяется по формуле:

,

где — восстановительная стоимость объекта.

Вторая форма — износ основных фондов вследствие создания но�вых более производительных и совершенных машин и оборудования. Моральный износ второй формы () определяется по формуле:

,

где и — первоначальная стоимость соответственно старой и новой техники;

и— годовая производительность соответственно старой и новой техники, выраженная в количестве изделий, изготовленных за год;

и — нормативный срок службы соответственно старой и новой техники в годах;

— остающийся срок службы старой техники в годах.

В общем виде обе формы морального износа () могут быть определены по формуле:

где — восстановительная стоимость нового объекта, имеющего более высокую производительность, чем старый аналогичного производственного назначения.

Физический износ основных фондов — это утрата ими первона�чальной потребительской стоимости; вследствие этого они постепенно приходят в негодность и требуют замены новыми средствами труда того же рода. Так, здания и сооружения подвергаются постепенному старению, машины и оборудование — износу в результате их произ�водственного использования, коррозии металла и т.п.

Установление степени физического износа необходимо для определения реальной остаточной стоимости, правильного планирования замены старых машин и оборудования новыми. Коэффициент физи�ческого износа () может быть определен по формуле:

,

где— стоимость износа основных фондов;

— первоначальная стоимость всех или отдельных видов, групп основных фондов.

3.3. Переоценка основных фондов

Бухгалтерский и статистический учет основных фондов предпола�гает отражение полной балансовой стоимости и остаточной (с учетом накопленного износа) балансовой стоимости. Полная балансовая стои�мость учитывается в ценах приобретения данных объектов. Посколь�ку однотипные объекты могут быть приобретены в разное время по разным ценам (особенно в связи с инфляцией), на балансе между переоценками фактически учитываются основные фонды в смешан�ной оценке. Для перехода к сопоставимой оценке проводятся пере�оценки основных фондов.

При переоценках основных фондов устанавливается полная восстановительная стоимость всех основных фондов, имеющихся на дату переоценки, т.е. полная стоимость приобретения новых основ�ных фондов, аналогичных оцениваемым. Полная восстановительная стоимость показывает, сколько средств пришлось бы затратить пред�приятию на дату переоценки при существующих оценках стоимости строительных и монтажных работ, используемых материальных ре�сурсов, торговых наценках, транспортных тарифах и т.д. для замены (замещения) имеющихся, изношенных в той или иной мере, основ�ных фондов такими же, но новыми для их полного восстановления в первоначальном, неизношенном виде. Это относится ко всем видам основных фондов — к машинам и оборудованию, зданиям, сооруже�ниям и др.

В частности, полная восстановительная стоимость строений — это совокупность средств, необходимых для полного восстановления стро�ений в первоначальном виде с учетом современных строительных норм, расценок, стоимости материальных и трудовых ресурсов. Если точно таких же объектов в данное время на предприятии нет, следует ори�ентироваться на аналогичные объекты, уточнив стоимость путем срав�нения технических характеристик (потребительских качеств).

В ходе переоценки основных фондов определяется не только пол�ная восстановительная стоимость объектов, входящих в состав основ�ных фондов (здесь учитываются также расходы по транспортировке и установке), но и их остаточная (с учетом начисленного бухгалте�рией износа) восстановительная стоимость.

Правительство Российской Федерации Постановлением от 19 ав�густа 1994 г. № 967 «Об использовании механизма ускоренной амор�тизации и переоценке основных фондов» обязало объединения, пред�приятия, организации и учреждения независимо от форм собственности и вида деятельности осуществить по состоянию на 1 января 1995 г. переоценку основных средств (фондов) путем индексации для приведения их балансовой стоимости в соответствие с действующими цена�ми и условиями воспроизводства, а также индексацию амортизацион�ных отчислений и применение механизма ускоренной амортизации.

В соответствии с этим постановлением переоценке подлежали находящиеся на балансе предприятий и организаций здания, сооруже�ния, передаточные устройства, машины, оборудование, транспортные средства и другие виды основных фондов независимо от технического состояния (степени износа), как действующие, так и находящиеся в процессе конверсии, в резерве, запасе или незавершенном строитель�стве.

В отличие от предыдущих переоценок она распространялась на жилые здания, а также на основные фонды, подготовленные к списа�нию ввиду их физического или морального износа, но не оформлен�ные в установленном порядке актами на списание.

Проведение переоценки предусматривалось двумя методами: пу�тем индексации их балансовой стоимости и путем прямого пересчета балансовой стоимости применительно к ценам на 1 января 1995 г. соответствующих видов.

В отдельных случаях фактические коэффициенты переоценки мо�гут быть меньше единицы, если при предшествующей переоценке предприятие не воспользовалось рекомендациями Госкомстата РФ о возможном применении рыночной стоимости объектов или их рыноч�ная стоимость снизилась за период, прошедший после предыдущей переоценки, в результате чего балансовая стоимость превысила ры�ночную стоимость на 1 января 1995 г.

Под рыночной стоимостью объекта, входящего в состав основных фондов, понимается наиболее вероятная цена, которая в принципе может быть установлена по договоренности между продавцом и поку�пателем в случае продажи этого объекта на свободном конкурентном рынке. При этом предполагается, что продавцы и покупатели дей�ствуют разумно, не нарушая законы, объект сделки не нуждается в срочной продаже или покупке, а оплата сделки производится в де�нежной (наличной или безналичной) форме и не сопровождается до�полнительными условиями.

При оценке стоимости основных фондов по ценам, сложившимся на 1 января 1995 г., для подтверждения рыночной стоимости объек�тов рекомендовались следующие документы и материалы:

- справки о стоимости производства аналогичных видов фондов от предприятий-изготовителей (с досчетом стоимости торгово-транспортных услуг и затрат на монтажные работы);

- справки от торгующих или снабженческих организаций об уровне цен;

- сведения об уровне цен на данные виды фондов, опубликованные в средствах массовой информации и специальной литературе;

- экспертные заключения о рыночной стоимости зданий, сооруже�ний и других объектов, входящих в состав основных фондов, подго�товленные консультационной или иной специализированной органи�зацией, например обществом оценщиков; такие заключения представ�ляются наиболее достоверной формой оценки.

Перечисленные документы и материалы, являющиеся основанием для переоценки основных фондов по рыночной стоимости, необходи�мо сохранить для проверки статистическими или налоговыми служ�бами в случаях, когда изменение рыночных цен существенно отлича�ется от коэффициентов пересчета, разработанных Госкомстатом Рос�сии.

Организации, выполняющие по заявкам предприятий оценку их основных фондов, должны отвечать следующим требованиям:

- оценка объектов должна быть включена в состав работ, составляющих содержание основной деятельности юридических лиц, а для фи�зических лиц — содержание свидетельства предпринимателя без образования юридического лица;

- лица, непосредственно подтверждающие экспертные заключения о рыночной стоимости объектов, должны пройти необходимый курс обучения и иметь документ о сдаче квалификационного экзамена;

- юридические и физические лица, подтверждающие заключения, должны быть членами зарегистрированных общественных организа�ций: общества оценщиков, риэлтеров, землеустроителей, строителей и т.п.

3.4. Амортизация основных фондов

Амортизация — перенесение по частям (по мере физического из�носа) стоимости основных фондов (зданий, сооружений, машин, обо�рудования и др.) на производимый с их помощью продукт (или услу�ги). Амортизация осуществляется для накопления денежных средств с целью последующего восстановления и воспроизводства основных фондов.

Амортизационные отчисления — денежное выражение размера амортизации, соответствующего степени износа основных фондов. Они включаются в себестоимость продукции и реализуются при ее продаже.

Амортизационный фонд — целевые накопления, складывающиеся из периодически производимых амортизационных отчислений и предназначенные для восстановления и воспроизводства основных фондов.

Размер амортизационных отчислений, выраженный в процентах от балансовой стоимости соответствующих основных фондов, называет�ся годовой нормой амортизации, или нормой амортизации.

Нормы амортизации определяют размер ежегодных амортизационных отчислений в амортизационный фонд. Они отражают как фи�зический, так и моральный износ основных фондов. Норма амортиза�ции определяется по формуле:

,

где — норма амортизации;

— балансовая стоимость основных производственных фондов;

— ликвидационная стоимость;

— срок службы основных фондов.

Таким образом, норма амортизации — это процентное отношение годовой суммы амортизации к балансовой стоимости основных фон�дов.

При особых условиях эксплуатации основных фондов, когда возникает повышенный или пониженный износ, нормы амортизации корректируются при помощи поправочных коэффициентов. При применении к одной и той же норме амортизационных отчислений одновре�менно двух поправочных коэффициентов общая норма определяется по формуле:

,

где — скорректированная норма амортизации;

— утвержденная базовая норма амортизации;

и — коэффициенты, применяемые при отклонениях от установленных базовой нормой режимов работы и других условий.

Действующие нормы амортизации утверждены Постановлением Совета Министров СССР от 22 октября 1990 г. № 1072. Построены они с учетом классификации основных фондов и дифференцированы по элементам, отдельным видам и группам, которые объединяют ос�новные фонды, сходные по назначению, срокам службы и размерам затрат на капитальный ремонт.(?)

Балансовая (первоначальная или восстановительная) стоимость основных фондов предприятия возмещается путем отнесения амортизационных отчислений на себестоимость производства (издержки обращения). Амортизация начисляется предприятиями ежемесячно, ис�ходя из установленных единых норм и балансовой стоимости основ�ных фондов.

Амортизационные отчисления на полное восстановление активной части основных фондов (машин, оборудования и транспортных средств) осуществляются в течение нормативного срока службы, по всем другим основным фондам — в течение всего фактического срока их службы. Амортизация не начисляется по следующим основным фондам:

- продуктивному скоту;

- библиотечным фондам;

- сооружениям городского благоустройства, подведомственным местной администрации, и автомобильным дорогам;

- фондам, переведенным в установленном порядке на консерва�цию;

- фондам бюджетных организаций.

Общий размер амортизационных отчислений на год определяется путем подсчета сумм амортизации, исчисленных по всем группам основных фондов, без учета полностью изношенных фондов, относя�щихся к машинам, оборудованию и транспортным средствам. Сумма начисленной амортизации относится на себестоимость продукции, работ или услуг ежемесячно. В сезонных производствах годовая сумма амор�тизационных отчислений включается в издержки производства за пе�риод работы предприятия в данном году.

На протяжении года размер амортизационных отчислений за дан�ный месяц определяется исходя из суммы амортизации, начисленной за предыдущий месяц и скорректированной по установленным нор�мам в связи с изменениями в составе основных фондов за предыду�щий месяц. По вновь вводимым в эксплуатацию основным фондам начисление амортизации начинается с 1-го числа месяца, следующего за их поступлением, по выбывшим основным фондам — прекращает�ся с 1-го числа месяца, следующего за месяцем выбытия.

Амортизация не начисляется в период реконструкции, перевоору�жения основных фондов с полной их остановкой, при переводе их на консервацию. По основным фондам, сданным в аренду, амортизация начисляется арендодателем или арендатором в соответствии с фор�мой аренды и условиями договора.

Ускоренная амортизация — метод более быстрого по сравнению с нормативными сроками службы основных фондов перенесения их балансовой стоимости на издержки производства и обращения. Целя�ми ускоренной амортизации являются создание высокотехнологич�ных отраслей и эффективных видов машин и оборудования.

Исчисление ускоренной амортизации не распространяется на сле�дующие основные фонды:

- машины, оборудование и транспортные средства с нормативным сроком службы до трех лет;

- отдельные виды оборудования самолетно-моторного парка, нор�мативный срок службы которых определяется в зависимости от коли�чества часов работы самолетов и вертолетов;

- подвижной состав автомобильного транспорта, по которому амортизация на полное восстановление (реновацию) начисляется по нормам, определяемым в процентах от стоимости автомобиля, отнесен�ной к 1000 км фактического пробега;

- уникальная техника и оборудование, предназначенные для ис�пользования только при определенных видах испытаний и производ�ства ограниченного количества видов продукции.

Право применять метод ускоренной амортизации активной части производственных основных фондов предоставлено предприятиям Постановлением Правительства РФ № 967 от 19 августа 1994 г. При использовании ускоренной амортизации применяется равномерный (линейный) метод ее начисления. При этом стандартная норма годо�вых амортизационных отчислений увеличивается на коэффициент ус�корения не свыше 2. В случае необходимости применения механизма ускоренной амортизации в большем размере предприятие должно со�гласовать размер коэффициента с финансовыми органами субъек�тов Федерации.

Перечень высокотехнологичных отраслей и эффективных видов машин и оборудования, по которым может быть применен механизм ускоренной амортизации, устанавливается федеральными органами исполнительной власти, а для предприятий, не входящих в их систе�му, — местными органами исполнительной власти. Решение пред�приятия о применении механизма ускоренной амортизации активной части производственных основных фондов должно найти отражение в учете и отчетности.

Увеличенные амортизационные отчисления осуществляются в те�чение нового расчетного амортизационного срока их службы до пол�ного перенесения всей стоимости на продукцию или оказываемые ус�луги.

В целях стимулирования обновления машин и оборудования ма�лым предприятиям в первый год их работы разрешается дополни�тельное списание стоимости основных средств. Первый год начинает�ся с момента регистрации предприятия, а не с ввода оборудования в эксплуатацию. Дополнительное списание производится в размере 50% первоначальной стоимости основных фондов со сроком службы свы�ше трех лет, помимо начисления амортизации по стандартным или ускоренным нормам.

Указанным Постановлением Правительства РФ предприятиям и организациям всех форм собственности также предоставлено право, начиная с 1 июля 1994 г., осуществлять индексацию амортизацион�ных отчислений путем применения поправочного коэффициента, ко�торый соответствует индексу инфляции. Кроме того, предусмотрено, начиная с 1 июля 1994 г., применение понижающих коэффициентов к амортизационным отчислениям в размере до 0,5 в случае, когда фи�нансово-экономические показатели предприятия после переоценки основных фондов могут существенно ухудшиться.

3.5. Источники финансирования воспроизводства основных фондов

Источники финансирования воспроизводства основных средств могут быть собственными и привлеченными.

К собственным средствам предприятия относятся: износ (амортизация) основных средств и нематериальных активов; прибыль, остающаяся в распоряжении предприятия (фонды накопления); прочие.

К привлеченным средствам предприятия относятся: кредиты коммерческих банков; заемные средства других предприятий и организаций; долевое участие в строительстве; из бюджета и внебюджетных фондов; прочие.

Общий размер амортизационных отчислений на год по предприятию в целом определяется путем подсчета сумм амортизации исчисленных по всем группам основных фондов, или по формуле:

где - годовая сумма амортизационных отчислений по предприятию в целом, тыс. руб.;

- установленная для данной группы основных фондов норма амортизации (включая ускоренную), %;

- среднегодовая стоимость амортизируемых основных фондов данного вида, тыс. руб.:

- стоимость основных фондов в n-м месяце, тыс. руб. (наличие и движение основных средств отражается в форме N 5 "Приложение к балансу предприятия" раздел 5 "Наличие и движение основных средств").

Исчисленная таким образом годовая сумма амортизационных отчислений распределяется на 12 месяцев и в размере ежемесячной величины включается в себестоимость продукции.

По мере реализации продукции данная сумма накапливается в денежной форме в специальном амортизационном фонде, который используется на реновацию (полное восстановление) основных средств.

Для обобщения информации об износе основных средств, принадлежащих предприятию и арендуемых им, служит счет О2 "Износ основных средств".

Для обобщения информации об износе нематериальных активов, принадлежащих предприятию на правах собственности, используют счет 05 "Износ нематериальных активов". Величина износа по нематериальным активам исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования их (но не более срока деятельности предприятия). На нематериальные активы, по которым невозможно определить срок полезного использования, нормы износа устанавливаются в расчете на 10 лет (но не более срока деятельности предприятия).

Под фондами накопления понимаются средства, направленные на производственное развитие предприятия и иные аналогичные цели, предусмотренные учредительными документами (на создание нового имущества предприятия). Порядок образования фондов накопления регулируется учредительными документами. Для обобщения информации о состоянии и движении фондов накопления используют счет 88 "Нераспределенная прибыль (непокрытый убыток)".

Одним из основных источников формирования основных средств являются среднесрочные и долгосрочные кредиты коммерческих банков.

Для обобщения информации о состоянии полученных от банка и других кредиторов кредитов используется счет 91 "Специальный ссудный счет".

Предприятие, заинтересованное в получения средств для капитальных вложений в производство, может использовать такую форму привлечения капитала, как эмиссия и размещение собственных ценных бумаг (акций, облигаций).

Акция - это ценная бумага, свидетельствующая о внесении известного пая в капитал акционерного общества, предприятия, банка и дающая право ее владельцу на получение определенного дохода (части прибыли) в виде дивиденда без установленного срока обращения, а также на распределение остатков имущества при ликвидации общества.

Владелец акции, покупая ее, передает деньги в пользование акционерному обществу. Он не имеет права требовать от акционерного общества непосредственного возврата вложенных им средств. Такой возврат осуществляется путем продажи принадлежащих ему акций.

Другим путем привлечения свободных денежных средств является выпуск предприятием собственных долговых обязательств (облигаций).

Облигации - это долговые обязательства, в соответствии с которыми заемщик гарантирует кредитору выплату определенной суммы по истечению определенного срока, а также выплату ежегодного дохода в виде фиксированного и плавающего процента.

При ликвидации предприятия облигационные займы (как и все обязательства, представленные в заемном капитале: банковские и коммерческие кредиты, обязательства по выплате налогов и дивидендов и др.) подлежат возмещению в первую очередь.

Владелец облигаций в отличие от владельца акций не имеет права собственности на капитал предприятия и не обладают правом голоса на общих собраниях акционеров, однако уплата процентов по облигациям происходит до выплаты дивидендов по акциям.

Размещение ценных бумаг возможно двумя путями:

путем прямого обращения эмитента (лица, выпускающего ценные бумаги) к инвесторам (лицам, желающим вложить капитал в какое-либо дело);

путем привлечения посредников, в роли которых, как правило, выступают инвестиционные банки, фонды, брокеры и дилеры.

Инвестиционный банк - это специальный кредитно-финансовый институт, специализирующийся на операциях с ценными бумагами. Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т.е. выпускают и размещают ценные бумаги; источник ресурсов инвестиционного банка - продажа собственных акций и кредиты коммерческих банков.

Основная функция инвестиционных фондов состоит в приобретении портфеля ценных бумаг и эмиссии акций под образованный таким образом капитал. Владельцы акций фонда приобретают право на дивиденды, получаемые с этого капитала.

Работа брокера заключается в купле-продаже ценных бумаг по поручению клиента. Заработок брокера составляет комиссионные за услуги. Формально брокера может не интересовать эффективность сделки. Он выигрывает лишь на расширении круга клиентов и, прежде всего, на привлечении клиентов, делающих крупные заказы. Однако, как правило, брокер выполняет и функцию консультанта, помогая клиентам принять правильные решения.

Дилеры, занимающиеся куплей-продажей ценных бумаг, действуют от своего имени и за свой счет. Они могут заключать сделки между собой, с брокерами, а также непосредственно с клиентами. Прибыль дилера формируется за счет разницы в курсах продавца и покупателя, а также за счет изменения курсов ценных бумаг во времени.

Одним из способов финансирования хозяйственной деятельности предприятия является лизинг.

Под лизингом обычно понимают долгосрочную аренду (от 3 и более лет) имущества, купленного арендодателем для арендатора с целью его производственного использования, при сохранении права собственности на это имущество за арендодателем на весь срок договора.

Вместе с тем лизинг можно рассматривать как специфическую форму финансирования вложений в основные фонды при посредничестве специализированной (лизинговой) компании, которая приобретает для третьего лица имущество и отдает ему в аренду на долгосрочный период. Таким образом, лизинговая компания фактически кредитует арендатора. Поэтому лизинг иногда называют "кредитом-арендой".

В отличие от договора купли-продажи, по которому право собственности переходит от продавца к покупателю, при лизинге собственность на предмет аренды сохраняется за арендодателем, а арендатор приобретает его лишь во временное пользование.

По истечении срока лизингового договора арендатор может приобрести объект сделки по согласованной цене, продлить лизинговый договор или вернуть имущество владельцу.

Объектом лизинговой сделки может быть любой вид материальных ценностей, если он не уничтожается в производственном цикле. Лизинг может быть оперативным или финансовым.

Оперативный лизинг - это соглашение, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемого в аренду имущества, не покрываются арендными платежами в течение одного лизингового контракта.

Финансовый лизинг - это соглашение, предусматривающее в течение одного периода своего действия выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя.

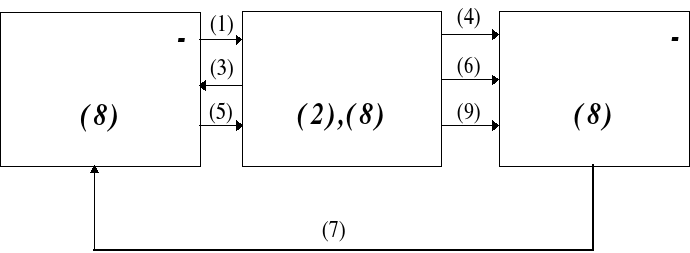

Технику лизинговых операций можно представить в виде схемы, представленной на рис.3.1.

В основе лизинговой сделки лежат следующие документы: лизинговый договор (контракт), договор купли-продажи или наряд на поставку объекта сделки, протокол приемки объекта сделки.

Рис. 3.1. Техника лизинговых операций

На рис.3.1:

(1) - заявка на аренду (наименование имущества, цена, срок пользования, данные о финансовом состоянии предприятия-арендатора);

(2) - анализ представленных сведений;

(3) - условия лизингового контракта;

(4) - намерение приобрести имущество, согласование цены и сроков;

(5) - подтверждение-обязательство, подписанный экземпляр общих условий контракта, бланк заказа на имущество;

(6) - бланк заказа (или договор купли-продажи);

(7) - транспортировка, монтаж и ввод в эксплуатацию оборудования и иного имущества;

(8) - подписание протокола о приемке имущества;

(9) - оплата стоимости имущества.

Лизинговый договор состоит из следующих основных разделов.

Стороны договора. В лизинговом договоре участвуют две стороны: лизингодатель, являющийся собственником товара, и лизингополучатель, принимающий в пользование объект сделки.

Предмет договора. Определяется либо индивидуальными признаками (тип, модель, марка и т.п.), либо технической документацией. Здесь же указываются наименование поставщика, и срок, к которому последний обязуется поставить объект сделки арендатору.

Срок действия лизингового договора. Договор вступает в силу, как правило, с даты ввода объекта сделки в эксплуатацию и действует в течение установленного срока.

Права и обязанности сторон. Этот раздел договора предусматривает подробный перечень обязанностей лизингодателя на подготовительном этапе сделки и его права в период действия договора. Арендатор также обязан предоставить лизингодателю необходимые гарантии, перечень которых указывается в договоре.

Условия лизинговых платежей. Здесь определяются форма, размер, вид и способ платежа по лизинговой сделке. Виды лизинговых платежей могут быть различными. Чаще всего используются:

фиксированная сумма лизингового платежа, согласованная сторонами и выплачиваемая в порядке, установленном в договоре (обычно составляется график платежей);

платеж с авансом (арендатор представляет лизингодателю аванс или взнос в размере 15 - 20 % покупной стоимости объекта сделки, а остальную часть суммы уплачивает на протяжении срока договора);

неопределенная лизинговая плата (устанавливается не фиксированная сумма, а процент от объема реализации, индекса цен и других условий).

Способы платежа могут быть единовременными и периодическими. Единовременные платежи производятся обычно после подписания сторонами протокола приемки и предусматривают финансирование сделки только в период выполнения поставщиком договора купли-продажи или наряда на поставку (оплата произведенных транспортных, страховых расходов, монтажа оборудования и т.д.). Периодические платежи осуществляются на протяжении всего срока действия договора. Они могут быть: равными по суммам в течение всего срока договора; с увеличивающимися суммами платежей; с уменьшающимися суммами платежей; с определенным первоначальным взносом; с ускоренными платежами.

Страхование объекта сделки. В зависимости от вида лизинга страхование объекта вправе осуществить либо лизингодатель (оперативный лизинг), либо арендатор (финансовый лизинг).

Порядок расторжения лизингового договора. Дается перечень условий, при которых лизинговый договор может быть досрочно расторгнут.

При досрочном расторжении договора арендатор обязан вернуть объект сделки и возместить убытки лизингодателю. В лизинговом контракте также предусматривается, что все уведомления и другие контракты осуществляются в письменной форме. Все изменения, вносимые в договор, оформляются только в письменной форме. Условия договора могут быть изменены или аннулированы только с согласия сторон.

В проекте лизинговых операций наиболее сложным моментом является определение суммы лизинговых (арендных) платежей, причитающихся лизингодателю.

Для расчета суммы арендных платежей используется формула аннуитетов (ежегодных платежей по конкретному займу), которая выражает взаимосвязанное действие на их величину всех условий лизингового соглашения: суммы и срока контракта, уровня лизингового процента, периодичности платежей:

где - сумма арендных платежей, тыс. руб.;

- сумма амортизации (при оперативном лизинге) или стоимость арендуемого имущества (при финансовом лизинге), тыс. руб.;

- срок контракта, лет;

- лизинговый процент, в долях единицы;

- периодичность арендных платежей.

Данная формула характеризует линейный график, который показывает, что на протяжении всего периода действия сумма каждого арендного платежа остается неизменной. Изменяя эту формулу, можно рассчитать график погашения задолженности с учетом постепенного нарастания расходов по мере освоения производственных мощностей или график, учитывающий сезонное расширение производства и реализации в определенном квартале каждого года.

При заключении лизингового соглашения, как правило, не предусматривается полная амортизация стоимости арендованного имущества. Вместе с тем общая сумма износа не должна превышать разности между начальной и ликвидной стоимостями оборудования. Для определения суммы платежа, скорректированного на величину выбранной клиентом остаточной стоимости, применяется формула дисконтного множителя

где -дисконтный множитель;

- остаточная стоимость, %.

Если первый арендный платеж осуществляется авансом, т.е. при подписании арендатором протокола о приемке имущества в начале процентного периода при ежеквартальной периодичности уплаты процента, то в расчет суммы платежа вносится коэффициент корректировки по формуле

,

где - коэффициент корректировки.

Первоначальный авансовый взнос, как правило, полностью относится на уменьшение капитальной стоимости долга, что обусловливает широкое использование графиков арендных платежей с увеличенным первым платежом. Если финансовое положение арендатора позволяет нести увеличенные вдвое расходы в начальном, наиболее трудном, периоде производственного освоения арендованного имущества, то он в конечном счете получает экономию на уплате процентов при сохранении первоначальных условий аренды (срок, ставка, периодичность платежей, остаточная стоимости). И наоборот, допускаемые в отдельных случаях по ходатайству арендатора отсрочки приводят к значительным дополнительным расходам. В случае задержки платежей клиент выплачивает лизинговой фирме 10 % годовых на просроченную сумму.

График арендных платежей составляется по форме, представленной табл. 3.1.

Таблица 3.1.

График арендных платежей по годам

|

Периодичность

платежей (квартал)

|

Остаточная стоимость на начало периода (гр.2-гр.5)

|

Арендные

Платежи

|

в том числе

|

|

|

|

|

проценты гр.2*И:П

|

амортизация

(гр.3-гр.4)

|

|

1

|

2

|

3

|

4

|

5

|

|

1

2

3

4

|

|

|

|

|

|

Итого 1-й год

|

|

|

|

|

|

...

|

|

|

|

|

|

1

2

3

4

|

|

|

|

|

|

Итого n-й год

|

|

|

|

|

|

Остаточная стоимость

|

|

|

|

|

|

Всего за n лет

|

|

|

|

|

С помощью программного обеспечения компьютерных систем просчитываются финансовые результаты различных вариантов лизингового соглашения непосредственно в ходе переговоров с арендатором, что дает возможность оценить последнему каждый из предложенных вариантов.

Лизинг особенно привлекателен при временной потребности в оборудовании и ином имуществе.

Так как лизинговая сделка не предполагает гарантийного и авансового залогов, то арендатор может использовать лизинг, если у него нет возможности использовать кредит для закупки необходимого оборудования (иногда лизинговые сделки оказываются значительно выгоднее банковского кредита).

Средства производства, полученные по лизингу, не фиксируются на балансе предприятия и, следовательно, не увеличивают его задолженности.

Лизинг можно использовать при наличии потребности в имуществе, которое не связано с основной производственной деятельностью (например, можно получить по лизингу транспортные средства и самостоятельно осуществлять перевозки при помощи этих средств, не обращаясь к услугам транспортных фирм).

Кроме лизинга, различают еще два вида арендных операций: рентинг и хайринг.

Рентинг - краткосрочная (на срок от одного дня до одного года) аренда имущества без права их последующего приобретения арендатором.

Арендная плата по рентингу выше, чем по лизингу.

Хайринг - среднесрочная (от одного до трех лет) аренда машин, оборудования и другого имущества.

3.6. Показатели использования основных фондов предприятия

К показателям использования основных фондов можно отнести следующие.

Коэффициент обновления основных фондов ():

,

где — стоимость вновь введенных основных фондов за опре�деленный период;

- стоимость основных фондов на конец того же периода.

Коэффициент выбытия основных фондов ():

,

где — стоимость выбывших основных фондов за определен�ный период;

— стоимость основных фондов на начало того же периода.

Коэффициент прироста основных фондов () отражает отно�сительное увеличение основных фондов за счет их обновления:

.

Соотношение основных производственных и непроизводственных фондов (в процентах):

где — стоимость основных производственных фондов;

— стоимость основных непроизводственных фондов;

— общая стоимость основных фондов.

Удельный вес отдельных групп основных производственных фон�дов в общей их стоимости (в процентах):

где — стоимость зданий;

— стоимость сооружений;

— стоимость оборудования;

— стоимость передаточных устройств;

— стоимость транспорта;

— стоимость всех прочих основных производственных фондов.

Соотношение производственного и вспомогательного оборудования в общей его стоимости (в процентах):

где — стоимость производственного оборудования;

— стоимость вспомогательного оборудования;

— общая стоимость оборудования.

Удельный вес отдельных видов металлорежущего оборудования в общем его количестве (в процентах):

где — количество единиц установленного оборудования;

- то же токарного оборудования;

— то же револьверных станков;

- то же автоматов и полуавтоматов;

- то же сверлильных станков;

- то же фрезерных станков;

- то же прочего оборудования.

Возрастной состав оборудования (металлорежущего, прессового, кузнечного и т.д.) в процентах:

где - количество единиц оборудования в возрасте до 10 лет;

- то же, от 10 до 20 лет;

- то же, свыше 20 лет.

Соотношение площадей производственного и вспомогательного назначения в общей площади (в процентах):

,

где — производственная площадь, м2;

— вспомогательная площадь, м2;

— общая площадь, м2

Площадь (общая или производственная) на единицу оборудования -показатель, характеризующий плотность использования площадей:

,

где — количество единиц оборудования машинной обработки в механических, прессовых, кузнечных и других цехах.

Фондоотдача - обобщающий показатель характеризующий уровень эффективности использования основных производственных фондов:

,

_ стоимость валовой продукции;

— стоимость товарной продукции.

Фондовооруженность рабочих — показатель, характеризую�щий долю основных производственных фондов приходящуюся на одного рабочего:

,

где — среднесписочная численность рабочих в наибольшую смену.

Напряженность использования оборудования, руб.:

Напряженность использования площадей, руб.:

.

Коэффициент годности основных фондов — характеризует их состояние на определенную дату:

где — первоначальная стоимость всех или отдельных видов, групп основных фондов;

- стоимость износа тех же основных фондов.

Экономическая эффективность затрат на капитальный ремонт обо�рудования:

,

где — цена новой машины данной конструкции (восстанови�тельная стоимость);

— затраты на капитальный ремонт данной машины;

— годовая разница в расходах по эксплуатации отремонтиро�ванной и новой машины;

— межремонтный период, лет.

Коэффициент использования различных видов или групп налично�го оборудования:

,

где - количество или мощность фактически работающего или предназначенного к работе оборудования;

— количество или мощность всего наличного оборудования.

Коэффициент использования годного оборудования:

,

где — количество действующего оборудования;

— количество годного оборудования.

Коэффициент использования установленного оборудования:0

,

где— количество установленного оборудования.

27

Тема 3. Управление капиталом, вложенным в основные фонды предприятий.

Управление капиталом, вложенным в основные фонды предприятий