Финансовый менеджмент инвестиций

Тема: «Финансовый менеджмент инвестиций»___________________________________________________________ 28

Тема 4. Финансовый менеджмент инвестиций

4.1. КРИТЕРИИ ВЫБОРА ВЛОЖЕНИЙ КАПИТАЛА.

Эта лекция по�священа принятию решений инвестиционного характера, включая составление бюджета капиталовложений. Здесь термин капиталовложения подразумевает основные средства, используемые в производстве, а бюджет — это план, по�дробно раскрывающий приток и отток средств в течение определенного плани�руемого периода времени. Таким образом, бюджет капиталовложений — это схема предполагаемого инвестирования в основные средства, в основе которой заложен анализ доступных инвестиционных проектов и выбор приемлемых из общего их числа.

Необходимость формирования бюджета капиталовложений

Важность правильной инвестиционной политики определяется рядом фак�торов. Прежде всего, поскольку эффект принятия инвестиционных решений может сказываться в течение нескольких лет, это приводит к определенным ограничениям. Например, приобретение оборудования со сроком службы 10 лет связано с иммобилизацией средств предприятия в течение длительного времени. Кроме того, поскольку приобретение оборудования связано с будущей реализа�цией продукции, решение купить тот или иной вид оборудования подразумевает и проведение прогнозных расчетов на ближайшие 10 лет.

Ошибочный прогноз в отношении необходимости приобретения оборудова�ния может иметь серьезные последствия. Крупные инвестиции требуют значи�тельных, но всегда оправданных расходов. Если же инвестиции делаются в не�достаточном объеме, возникают две проблемы. Первая — оборудование фирмы может быть недостаточно современным, что не обеспечит ей производство в усло�виях конкуренции. Вторая — если оно имеет несоразмерную мощность, фирма может потерять часть своего рынка, уступив его конкурентам; что касается восстановления своего положения на рынке, это обычно требует больших ре�кламных расходов, снижения цен, улучшения потребительских качеств, т. е. дополнительных и весьма значительных затрат.

Другой аспект инвестирования — это своевременность, т. е. основные сред�ства должны быть в полной готовности именно тогда, когда они нужны. Эдвард Форд, исполнительный вице-президент «Western Design», компании по произ�водству декоративной плитки, поделился своим опытом с авторами книги. Его фирма длительное время предпочитала работать на пределе своих возможно�стей. Однако в течение последних четырех лет неожиданно резко увеличился спрос на продукцию компании, что привело даже к необходимости отказа от некоторых заказов. После резкого подъема спроса фирма решила увеличить свои производственные мощности за счет аренды дополнительного помещения, приобретения и установки соответствующего оборудования. Потребовалось 6-7 месяцев, чтобы дополнительные мощности были готовы, но, как это часто бывает, к этому времени возникли проблемы с реализацией дополнительно про�изведенной продукции, поскольку другие фирмы уже завладели большей частью рынка. Если бы «Western Design» подготовила должным образом прогноз спроса и спланировала свои мощности на полгода или год ранее, она не потеряла бы своих покупателей, а возможно, и увеличила свою долю на рынке.

Итак, эффективные капиталовложения подразумевают как своевремен�ность, так и качество вводимого оборудования. Фирма, которая прогнозирует свои нужды на основные средства заранее, может приобретать и устанавливать оборудование раньше, чем производство достигнет предельной мощности. Тем не менее большинство фирм устанавливает новые мощности только в том случае, если действующие основные средства используются на пределе возможностей, или нужна их замена в силу изношенности, или планируется внедрение новых технологических линий. Если спрос на продукцию увеличивается, все фирмы, действующие в данном сегменте рынка, примерно в одно и то же время возна�мерятся нарастить свои производственные мощности. В результате возникают задержки с выполнением заказов на поставку оборудования, могут снизиться качественные характеристики этого оборудования и возрасти затраты по его приобретению.

Фирма, которая заранее прогнозирует свои производственные потребности, может избежать этих проблем. Заметим, однако, что если фирма прогнози�рует увеличение спроса и расширяется в соответствии с ожидаемым спросом, но прогноз оказывается ошибочным, она будет обременена избытком мощно�стей и слишком высокими затратами. Это может привести к убыткам или даже банкротству. Итак, очевидный вывод — прогноз объема реализации крайне не�обходим.

Формирование бюджета капиталовложений важно еще потому, что наращивание производственных мощностей обычно со�провождается значительными расходами, и прежде чем потратить огромное количество денег, необходимо иметь хорошо составленный план, поскольку сво�бодные финансовые ресурсы в больших объемах не всегда имеются в наличии. Фирме, намеревающейся произвести серьезные капиталовложения, может по�надобиться упорядочение вопросов финансирования на несколько лет вперед, чтобы быть уверенной, что средства, требуемые для развития, будут доступны в нужное время.

Правила принятия решений при формировании бюджета капиталовложений

В настоящее время для оценки проектов и принятия решения о том, какие из них следует включать в бюджет капиталовложений, чаще всего использу�ются пять критериев: 1) срок окупаемости, 2) учетная доходность (АRR), 3) чи�стый приведенный эффект (NPV), 4) внутренняя доходность (IRR), 5) индекс рентабельности (РI). Прежде всего мы рассмотрим алгоритм расчета каждого критерия и затем покажем, насколько хорош каждый из них в плане оценки проектов, максимизирующих рыночную стоимость фирмы. В последнем раз�деле мы обсудим шестой критерий — модифицированную IRR (MIRR), который имеет преимущества по сравнению с критерием 1КК.

Для иллюстрации счетных процедур воcпользуемся данными о проектах S и L из таблицы 4.1, полагая, что оба проекта имеют оди�наковую степень риска. Заметим, что элементы денежного потока, CFt ,- это ожидаемые величины, которые могут быть уточнены для того, чтобы отразить влияние налогообложения, амортизации и остаточной стоимости. Кроме того, поскольку множество про�ектов требуют вложения как в основные, так и в оборотные средства, величина исходных инвестиций, СFо» включает в себя все необходимые изменения в чистом оборот�ном капитале. Наконец, мы полагаем, что любое движение денежных средств осуществляется в конце того или иного года. Если анализируются два про�екта, то их всегда можно упорядочить по степени срочности: проект, в котором денежные поступления осуществляются более быстрыми темпами, называется краткосрочным. В нашем примере S — краткосрочный, а L — долгосрочный проект.

Таблица 4.1.

Денежные потоки проектов S и L (в дол.)

|

Год

|

Проект S

|

Проект L

|

|

0

1

2

3

4

|

-1000

500

400

300

100

|

-1000

100

300

400

600

|

Срок окупаемости

Срок окупаемости определяемый как ожидаемое чи�сло лет, в течение которых будут возмещены изначально сделанные инвестиции, был первым формализованным критерием, который использовался для оценки инвестиционных проектов. По данным нашего примера срок окупаемости для проекта S равен 2 1/3 года, а для проекта L — 3 1/3 года.

Табдица 4.2.

Дисконтированные денежные потоки проектов S я L (в дол.)

|

Год

|

Проект S

|

Проект L

|

|

|

исходный DCF

|

кумулятивный DCF

|

исходный DCF

|

кумулятивный DCF

|

|

0

1

2

3

4

|

-1000

455

331

225

68

|

-1000

-545

-241

11

79

|

-1000

91

248

301

410

|

-1000

-909

-661

-360

-50

|

Если в компании срок окупаемости ограничен тремя годами, то проект S будет принят, а проект L будет отвергнут. Если бы проекты были альтернатив�ными, S был бы предпочтительнее, чем L, потому что S имеет более короткий срок возврата денег.

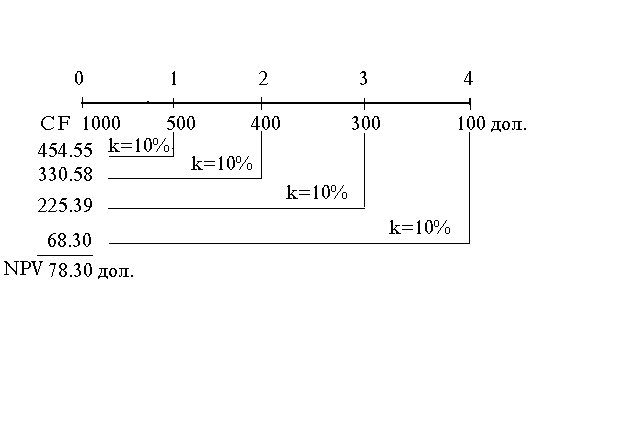

Некоторые фирмы используют модификацию этого критерия — дисконти�рованный срок окупаемости, который определяется по такому же алгоритму, но на основе денежного потока, дисконтированного по цене капитала этого про�екта. Этот показатель определяется как число лет, необходимых для возме�щения инвестиции по данным дисконтированного денежного потока (DSF). В табл. 4.2 приведены DSF для проектов S и L в предположении, что для обоих проектов цена капитала равна 10%. Чтобы составить табл. 4.2, нужно каждый элемент потока из табл. 4.1 разделить на = 1.10', где t — год, соот�ветствующий элементу потока. k — цена капитала проекта. По истечении трех лет приведенная стоимость денежных поступлений по проекту S будет равна 1011 дол. Поскольку величина инвестиций равна 1000 дол., она окупится за три года или, точнее, за 2 + 214 : 225 = 2.95 года. Для проекта L дисконтиро�ванный срок окупаемости равен 3.88 года:

дисконтированный срок окупаемости проекта S : 2.0 + 214 : 225 = 2.95 года,

дисконтированный срок окупаемости проекта L : 3 + 360 : 410 = 3.88 года.

Видно, что ранжирование проектов S и L не зависит от того, какой из двух критериев использован; проект S более предпочтителен, чем L, если два про�екта взаимоисключающие, и принимается только проект S, если установлено ограничение на срок окупаемости в виде трех лет. Тем не менее нередко эти два критерия дают различные результаты при ранжировании анализируемых проектов.

Заметим, что оба критерия представляют собой некий вариант расчета «мертвой точки», под которой понимают момент времени, когда кумулятивный денежный поток становится положительным. Расчет стандартного срока окупа�емости не предполагает учета цены собственного и заемного капитала, напротив, дисконтированный срок окупаемости характеризует тот момент, к которому бу�дут возмещены все расходы по привлечению собственных и заемных средств для финансирования проекта. Оба критерия имеют серьезные недостатки, в частно�сти, они не учитывают влияние элементов денежного потока, находящихся за пределами срока окупаемости. Имеются и другие недостатки, но они не оказы�вают существенного искажающего влияния на результат альтернативных про�ектов, поэтому мы не будем подвергать их подробному анализу.

Несмотря на отмеченный недостаток, критерий тем не менее показывает, как долго финансовые ресурсы будут омертвлены в проекте. Таким образом, при прочих равных условиях чем короче срок окупаемости, тем ликвиднее проект. Кроме того, поскольку «дальние» элементы денежного потока рассматриваются как более рисковые по сравнению с «ближними», считается, что критерий «срок окупаемости» дает приблизительную оценку рисковости проекта.

Учетная доходность

Учетная доходность основывающаяся в большей степени на показателе чистой прибыли, а не денежного потока, — это второй хорошо и давно известный способ оценки. Наиболее распространенный алгоритм расчета таков: АRR равна отношению среднегодовой ожидаемой чи�стой прибыли к среднегодовому объему инвестиций. Так, если предположить, что вложения в проекты S и L будут полностью амортизированы по прямоли�нейному методу в течение срока их эксплуатации, то годовые амортизационные расходы составят 1000 дол. : 4 =: 250 дол. Эта сумма должна вычитаться из де�нежных поступлений по годам с тем, чтобы получить чистую годовую прибыль. Таким образом, среднегодовая чистая прибыль по проекту S:

Среднегодовая инвестиция равна полусумме исходной инвестиции и остаточной стоимости:

(1000 дол. + 0 дол.) : 2 = 500 дол.

Отсюда АRR проекта S равна 75 дол. : 500 дол. = 0.15, или 15%.

Аналогично можно рассчитать АRRL = 20%. Таким образом, по критерию АRR проект L более предпочтителен. Если фирму устраивают проекты с АRR от 16% и выше, проект L должен быть принят, а проект S должен быть отверг�нут. Заметим, что критерии АRR и РР при анализе проектов S и L дают прямо противоположные результаты. Можно спорить о том, какой критерий лучше и какой проект следует принять, однако этот спор будет безрезультатным, по�скольку оба критерия не лишены изъянов. Критерий дисконтированного срока окупаемости игнорирует элементы денежного потока за пределами срока оку�паемости. Что касается критериев РР и АRR, то они игнорируют временную стоимость денег. Поскольку все эти критерии не дают достоверной информа�ции о вкладе проекта в наращивание рыночной стоимости фирмы, они могут привести к некорректным решениям в области инвестиционной политики.

Чистый приведенный эффект

Поскольку критерии РР и АRR имеют очевидные недостатки, исследова�тели постоянно пытались найти какие-то более эффективные критерии оценки проектов. Одним из таких критериев является расчет чистого приведенного эф�фекта (Net Present Value, NPV) основанный на методологии дисконтирования денежного потока. Алгоритм расчета NPV таков.

1. Рассчитывается приведенная, или текущая, стоимость каждого элемента денежного потока, дисконтированная по цене капитала данного проекта.

2. Значения DSF суммируются; тем самым находится NPV проекта.

3. Если NPV >0, проект следует принять, если NPV < 0, проект должен быть отвергнут; если два проекта взаимоисключающие, должен быть выбран тот, у которого положительный NPV больше.

NPV может быть определен следующим образом:

(4.1)

Здесь — ожидаемый приток (отток) денежных средств за период t, k — цена капитала проекта. Отток денежных средств (расходы по проекту, такие как за�траты на приобретение оборудования или строительство зданий) трактуется как отрицательный элемент денежного потока. В оценке проектов S и L только СFо отрицателен, но в большинстве проектов, таких как строительство трубопро�вода на Аляске, строительство электростанции или проектирование компьюте�ров типа IВМ, отток происходит в течение нескольких лет, прежде чем начнется производство и появится приток денежных средств. Также заметим, что фор�мула (4.1) не привязана к точному временному интервалу, так как приток и отток могут происходить в любой период, принятый за основу, — поквартально или помесячно, в этом случае суммирование идет уже не по годам, а по кварта�лам или месяцам соответственно.

При 10%-ной цене капитала NPV проект S равен 78.82 дол.:

Аналогично найдем NPVL = 49.18 дол. По этому критерию оба проекта могут быть приняты, если они независимы, а если они альтернативны, то должен быть выбран проект S.

Логика критерия NPV.

Логика критерия NPV достаточно очевидна. Нулевой NPV означает, генерируемого проектом денежного потока вполне достаточно:

- для возмещения вложенного в проект денежного капитала;

- для обеспечения требуемой отдачи на этот проет.

Если NPV>0, тогда денежный поток генерирует прибыль, и после расчетов с кредиторами по фиксированной ставке оставшаяся прибыль накапливается исключительно для акционеров фирмы. Следовательно, если фирма принимает проект нулевым NPV, положение акционеров не меняется – маштабы производства не увеличиваются, но цена акций остается неизменной. Напротив, если фирма принимает проект с положительным NPV, положение акционеров улучшается. В нашем примере состояние акционеров увеличится на 78.82 дол., если фирма принимает проект S, и только на 49.18 дол., если фирма принимает проект L. С этой точки зрения легко понять, почему S предпочтительнее L, и также легко понять логику NPV.

Внутренняя доходность

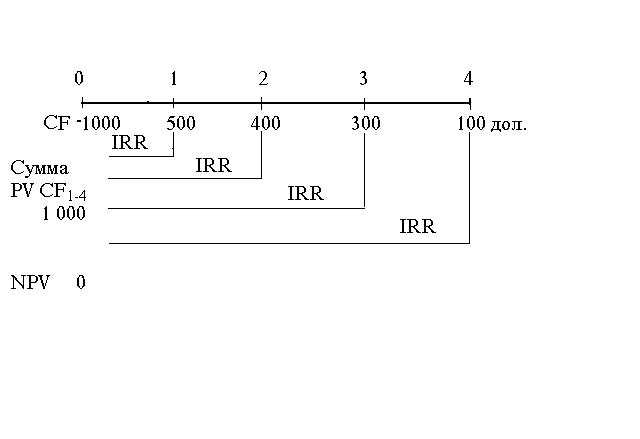

Доходность облигации если вы покупаете облигацию без права досрочного погашения, то к концу срока доход�ность вашей операции будет численно равна YТМ. Именно эта идея заложена в основу критерия внутренней доходности (Internal Rate of Return, IRR). IRR определяется как такая дисконтная ставка, которая уравнивает приведенные стоимости ожидаемых поступлений по проекту и сделанных инвестиций:

РV (притоки) = РV (инвестиции),

или

(4.2)

Для проекта S алгоритм расчета можно представить в виде следующей схемы:

IRRS = 14.5% — коэффициент дисконтирования, уравновешивающий сумму приведенных стоимостей СР1_4 и величину исходных инвестиций 1000 дол.

IRR может быть рассчитана с помощью финансовых калькуляторов и ком�пьютеров, и большинство фирм автоматизировало процесс формирования бюд�жета и расчет критериев IRR, NPV и РР для всех инвестиционных проектов. В нашем примере IRRS = 14.5%, тогда как IRRL = 11.8%. Если для обоих проектов цена капитала не превысит 10%, а сами проекты независимы, то по критерию IRR они должны быть приняты, поскольку обеспечивают доходность большую, чем цена капитала. Если эти проекты альтернативные, то проект S должен быть принят, а L — отвергнут. Если цена капитала превышает 14.5%, оба проекта должны быть отвергнуты.

IRRS=14.5% - коэффициент дисконтирования, уравнивающий сумму приведенных стоимостей CF1-4 и величину исходных инвестиций 1000 дол.

Заметим, что формула (4.2) является по сути формулой (4.1), в которой при ставке дисконта, равной IRR, NPV = 0. Разница состоит лишь в том, что по формуле (4.1) находится NPV при заданной ставке дисконта, а по формуле (4.2) находится ставка дисконта при заданном нулевом значении NPV.

Логика критерия IRR.

Почему же ставка дисконта, приравнивающая к нулю NPV, так важна для анализа? По сути IRR характеризует ожидаемую доходность проекта. Если IRR превышает цену капитала, используемого для финансирования проекта, это означает, что после расчетов за пользование капиталом появится излишек, который достается акционерам фирмы. Следовательно, принятие проекта, в котором IRR больше цены капитала, повышает благосостояние акционеров. С другой стороны, если IRR меньше цены капитала, тогда реализация проекта будет убыточной для акционеров. Этим объясняется полезность применения критерия IRR для оценки инвестиционных проектов.

Индекс рентабельности

Следующий критерий, используемый при оценке проектов, — индекс рен�табельности, или доход на единицу затрат, как его иногда называют:

Здесь CIFt— ожидаемый приток денежных средств, или доход;

COFt — ожидае�мый отток денежных средств, или затраты. PI для проекта S при цене капитала 10%:

Аналогично PIL = 1.049. Проект может быть принят, если его PI больше 1, а чем выше PI, тем привлекательнее проект. Таким образом, оба проекта, S и L, могут быть приняты по критерию PI, если они независимы, и S предпочтитель�нее L, если они альтернативные.

Критерии NPV, IRR и PI с позиции математики взаимосвязаны, т. е. при�водят к одинаковому ответу на вопрос — принять или отвергнуть проект: если NPV > 0, то IRR > А; и его РI > 1. Однако NPV, IRR и PI могут дать проти�воречивые ответы для альтернативных проектов; более подробно это положение будет рассмотрено ниже.

Сравнение критериев NРV и IRR.

Как будет показано ниже, критерий NРV более предпочтителен, чем крите�рии IRR и PI. Поэтому появляется искушение подробно пояснить только крите�рий NPV, порекомендовать его к использованию и перейти к обсуждению сле�дующей темы. Тем не менее критерии IRR и PI довольно часто применяются на практике и не лишены определенных достоинств. Таким образом, необходимо хорошо представлять себе природу критериев 1КК и Р1, понимать и объяснять, почему при некоторых обстоятельствах проекты с более низкими значениями 1КК и Р1 могут быть предпочтительнее проектов с более высокими их значени�ями.

NPV,дол.-

|

Цена капитала, %

|

NPVS,дол.

|

NPVL,дол.

|

|

0

5

10

15

|

300.00

180.42

78.82

-8.33

|

400.00

206.50

49.18

-80.14

|

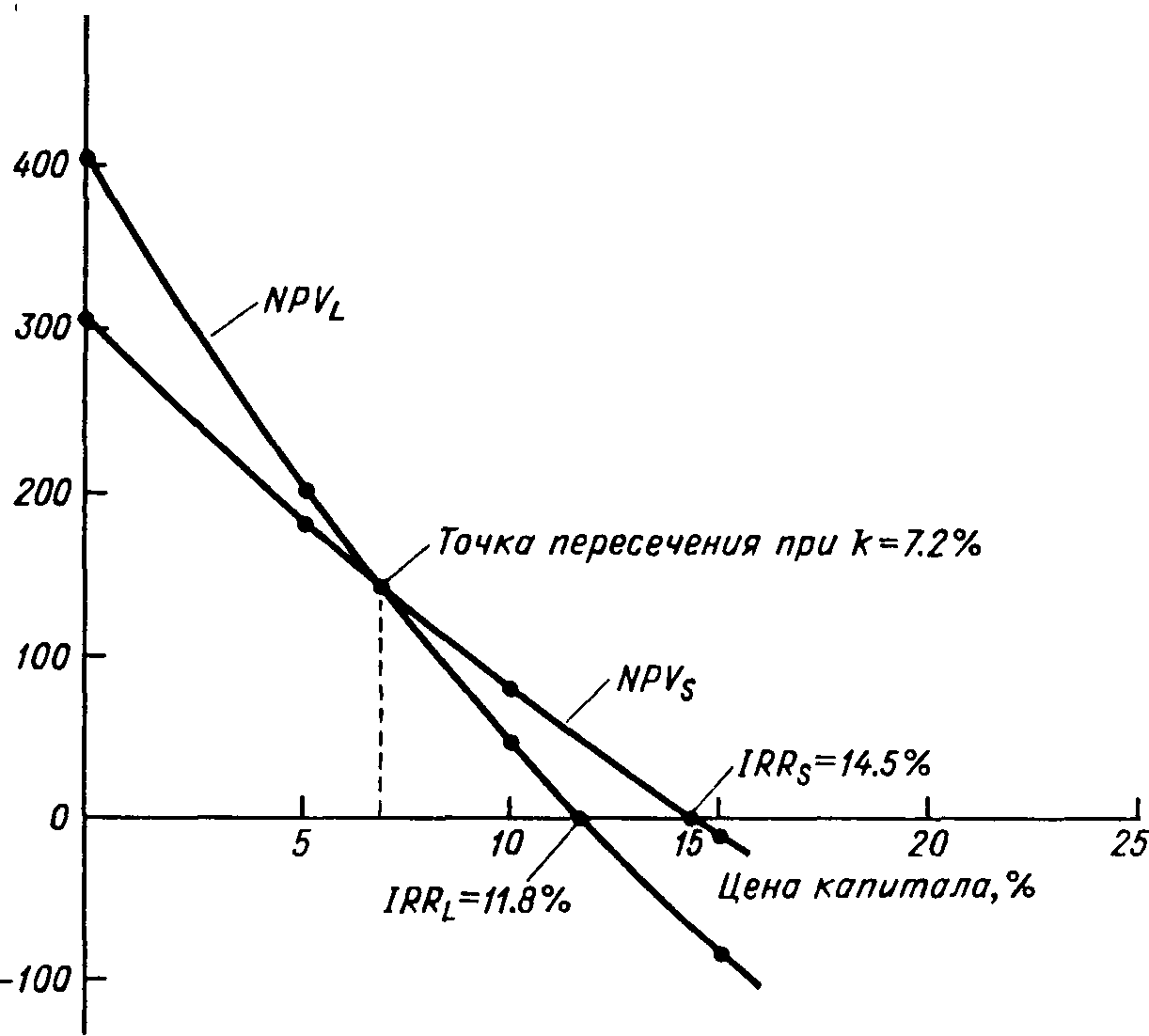

Рис. 4.1. Графики NРV проектов S и L при различных значениях цены капитала.

График NРV

График NPV строится как функция цены капитала, используемой для рас�чета NPV (рис. 4.1). Прежде всего отметим, что при цене капитала k=О NPV представляет собой сумму недисконтированных значений исходного денежного потока, т. е. NPVS = 300 дол., NPVL == 400 дол. Далее, придавая различные значения параметру k, можно по точкам построить график NPV.

Вспомним, что IRR определена как ставка дисконта, при которой NPV про�екта равен нулю. Таким образом, точка пересечения кривой NРV с осью абсцисс показывает внутреннюю доходность.

Графики NPV весьма полезны при анализе проектов.

Влияние дисконтной ставки на ранжирование проектов по критерию NРV

Рис. 4.1 показывает, что с ростом k графики NPV проектов S и L убывают. Заметим, что проект L имеет более высокое значение NPV при низких значениях k; при k > 7.2% уже проект S имеет более высокие значения NРV. Заметим также, что NPVL «более чувствителен» к изменению дисконтной ставки, чем NPVS, поскольку с ростом k NPVL убывает более высокими темпами.

Чтобы понять, почему проект L более чувствителен, вспомним, что приток денежных средств в проекте S идет более быстрыми темпами, т. е., как было определено выше, S — краткосрочный проект, а L — долгосрочный проект. Рассмотрим уравнение для NPV:

Теперь отметим, что знаменатели слагаемых в этой формуле увеличиваются с ростом k и t это увеличение идет по экспоненте; следовательно, эффект роста k; более ощутим, если значение t больше. Понять это достаточно просто, обратившись к следующим данным:

PV 100 дол. притока денежных средств за первый год, дисконтиро�ванного по ставке 5% .................................................. 95.24 дол.

PV 100 дол. притока денежных средств за первый год, дисконтиро�ванного по ставке 10% ................................................ 90.91 дол.

Темп снижения PV в результате увеличения k на 5 процентных пунктов при t=1 ............................................................... -4.5%

PV 100 дол. притока денежных средств за десятый год, дисконтирован�ного по ставке 5% ..................................................... 61.39 дол.

PV 100 дол. притока денежных средств за десятый год, дисконтирован�ного по ставке 10% .................................................... 38.55 дол.

Темп снижения PV в результате увеличения k на 5 процентных пунктов при t=10 ............................................................. -37.2%

Увеличение дисконтной ставки на 5% является основанием для снижения РV при t = 1 только на 4.5%, но такое же увеличение ставки при t = 10 снижает РV на 37.2%. Таким образом, если проект имеет большую часть поступлений в начальные годы, его NPV с ростом А; будет убывать значительно медленнее по сравнению с проектом, в котором в первые годы поступает относительно мень�шая часть общего притока денежных средств.

Следовательно, проект L, который имеет большую часть поступлений в по�следние годы, очень невыгоден, если дисконтная ставка повышается, тогда как проект S, в котором приток денежных средств идет более быстрыми темпами в первые годы, в меньшей степени реагирует на увеличение ставки.

Независимые проекты

Если два проекта независимы, тогда критерии NPV и IRR дают одинаковый результат в отношении принятия или отклонения проекта: проект, принятый по критерию NPV, будет принят и по критерию IRR, и наоборот. Чтобы по�нять это, вернемся к рис. 4.1 и заметим, что: 1) проект принимается, если цена капитала меньше IRR, и 2) NPV проекта всегда положителен при цене капи�тала меньше IRR. Таким образом, для всех значений цены капитала, меньших 11.8%, проект L будет принят по обоим критериям, тогда как оба критерия признают проект негодным, если цена капитала выше 11.8%. Проект S, как и все другие независимые проекты, может быть проанализирован аналогично, при этом всегда будет соблюдаться условие: если IRR > k, то NPV > 0.

Альтернативные проекты

Теперь предположим, что проекты S и L альтернативные, т. е. не явля�ются независимыми. Это означает, что можно выбрать либо проект S, либо проект L, либо оба проекта отвергаются, но нельзя принять оба проекта одно�временно. Из рис. 4.1 видно, что при k > 7.2%, NPVS > NPVL и IRRS > IRRL . Таким образом, при k> 7.2% оба критерия дают одинаковый результат при выборе проекта из двух альтернативных. При k < 7.2% критерии дают уже различные результаты: по критерию NPV предпочтителен проект L, по крите�рию IRR — проект S. Какой же ответ будет правильным? Логика подсказывает, что критерий NPV лучше, так как он выбирает тот проект, который увеличивает благосостояние акционеров в большей степени.

Причины, приводящие к противоречию. Две основные причины обусловли�вают пересечение графиков NPV и тем самым приводят к противоречию кри�териев NPV и IRR: 1) масштаб проекта, т. е. величина инвестиций по од�ному проекту больше, чем по другому; 2) интенсивность притока денежных средств, т. е. большая часть притока денежных средств по одному проекту осу�ществляется в первые годы, по второму — в последние, что и имело место с проектами S и L.

Если подобные различия появляются при анализе проектов, фирма будет иметь неодинаковые объемы свободных ресурсов для инвестирования в различ�ные годы в зависимости от того, какой проект был выбран ею. Например, если один проект требует большего инвестирования, чем второй, тогда, выбрав второй проект, фирма в момент t = О будет иметь свободные финансовые ресурсы, до�ступные для инвестирования в какой-то дополнительный проект. Аналогично, если проекты требуют одинаковых инвестиций, но приток денежных средств по одному из них осуществляется быстрее, фирма получит дополнительные воз�можности для их рефинансирования. В подобной ситуации очень важное значе�ние имеет цена капитала, при которой приростные денежные поступления могут быть реинвестированы. Это положение проиллюстрировано ниже.

1. Масштаб проекта. Альтернативные проекты очень часто различаются по величине. Предположим, фирма имеет возможность купить рудник по добыче меди за 5 млн дол. Если покупка состоится, компания сможет транспортиро�вать руду для переплавки двумя способами. План S (небольшой проект) пре�дусматривает покупку парка грузовых автомобилей за 1 млн дол., в результате стоимость проекта составит 6 млн дол. План L (крупный проект) предусматри�вает затраты в 15 млн дол. на установку конвейера для перемещения руды, что увеличит стоимость проекта до 20 млн дол. Если использовать грузовики, то�гда затраты по их эксплуатации будут выше, чем при использовании конвейера. Для простоты предположим, что проект будет действовать в течение 5 лет, после чего запасы руды иссякнут. Допустим также, что ожидаемые посленалоговые денежные поступления имеют место в конце каждого года и составят 2 млн дол. по плану S и 6 млн дол. по плану L..

Считая цену капитала равной 10%, можно найти для каждого проекта NPV (в млн дол.) и IRR:

0 1 2 3 4 5

Проект L -20 6 6 6 6 6

Проект S -6 2 2 2 2 2

Проект -14 4 4 4 4 4

NPVL = 2.74 млн дол. IRRL = 15.2%.

NPVS = 1.58 млн дол. IRRS= 19.9%.

= 1.16 млн дол. = 13.2%.

Таким образом, критерии приводят к разным результатам: NPVL > NPVS, но IRRS > IRRL. Какой же проект следует принять? Если предположить, что цена капитала постоянна, т. е. фирма может привлекать средства в требуемых объемах на условии 10%, тогда следует выбрать проект с большим NPV, т. е. L. Можно рассмотреть еще один проект как самостоятельный, составлен�ный из приростных значений исходных проектов и требующий инвестиций в 14 млн дол. Следовательно, проект L может быть разбит на две составляю�щие: одна эквивалентна проекту S, а другая представляет собой «остаточный проект», равный гипотетическому проекту . Для проекта требуются ин�вестиции в размере 14 млн дол., ежегодные поступления равны 4 млн дол., а NPV равен разности между NPVS и NPVL, т. е. 1.16 млн дол. Таким обра�зом, гипотетический проект имеет NRV > 0, поэтому его следует принять. Следовательно, нужно принять проект L.

Можно привести другие рассуждения. Проект L может быть условно разде�лен на два проекта, первый с инвестицией 6 млн дол. и NRV = 1.58 млн дол. и второй с инвестицией 14 млн дол. и NRV = 1.16 млн дол. Поскольку обе составляющие имеют NRV > 0, их следует принять. Если же проект S будет принят, вторая составляющая проекта L, т. е. гипотетический проект , бу�дет автоматически отвергнут. Таким образом, критерий NPV предпочтительнее, поскольку именно он не отвергает проект L.

Значение K, при котором NPV проектов одинаковы, представляет собой IRR проекта и равно 13.2%. При k > 13.2% противоречия между критериями NPV и IRR не возникает. В нашем примере k = 10%, что и привело к появлению конфликта.

2. Интенсивность притока денежных средств. Противоречие между NPV и IRR может также возникать из-за различий в распределении общей суммы притока денежных средств во времени, даже если два проекта имеют абсолютно одинаковую величину исходных инвестиций. О возможности такого противоре�чия говорилось выше, при обсуждении критериев оценки. Рассмотрим еще один пример. Предположим, что анализируется проект о приобретении за 10 млн дол. права на вырубку леса и изготовление пиломатериалов. Если мы немедленно на�чнем вырубку леса в соответствии с краткосрочным планом S, наши ожидаемые денежные поступления составят в первые два года по 4 млн дол., в следующие два года по 3 млн дол., в последние два года по 2 млн дол. Имеется и другой план — долгосрочный план L, в соответствии с которым начало вырубки леса откладывается на год, что позволит деревьям подрасти. Благодаря этому при�ток денежных средств составит во втором году 2 млн дол., в третьем 3 млн, в четвертом 5 млн, в пятом — 9 млн дол.

Полагая, что цена капитала в каждом случае равна 10%, найдем NPV (в млн дол.) и IRR для каждого проекта:

0 1 2 3 4 5

Проект L -10 0 2 3 5 9

Проект S -10 4 4 3 3 2

Проект -4 -2 0 2 7

NPVL = 2.91 млн дол. IRRL = 17.3%.

NPVS = 2.49 млн дол. IRRS= 20.5%.

= 0.42 млн дол. = 12.5%.

Вновь два критерия дают разные результаты: из-за различия в интенсивно�сти притока денежных средств NPVS < NPVL и IRRS < IRRL .

Мы знаем, что высокая ставка дисконта оказывает большее влияние на элементы денежного потока последних лет. Поэтому график NPV долгосрочных проектов, таких как проект L, имеет большую крутизну наклона к оси абсцисс по сравнению с краткосрочными проектами типа проекта S. Если значение цены капитала лежит слева от абсциссы точки пересечения двух графиков, возникает противоречие. Именно эта ситуация и имеет место в нашем примере: цена капитала k; = 10%, а абсцисса точки пересечения графиков 12.5%.

В предыдущем примере, когда два проекта различались по масштабу, но не имели различий в интенсивности притока денежных средств, мы подобрали гипотетический проект , который имел положительный NPV, чтобы пока�зать, почему проект с большим NPV должен быть принят. Можно сделать аналогичные расчеты и для последнего примера. Проект L состоит из двух ча�стей: аналога проекта S и гипотетического проекта с положительным NPV = = 0.42 млн дол. Принимая проект S, мы автоматически отвергаем проект , т. е. теряем возможность увеличить стоимость фирмы. Таким образом, целесо�образно отвергнуть проект S и принять проект L.

Ключевой вопрос конфликта. Можно заметить, что в обоих рассмотренных примерах возникают приростные денежные потоки. Поэтому ключевым мо�ментом в анализе альтернативных проектов является решение вопроса о том, какова ценность ускорения притока денежных средств. Ценность денежного по�тока зависит от допустимой доходности, под которую можно реинвестировать приростные денежные поступления ранних лет. Использование критерия NРV безоговорочно предполагает, что доступной процентной ставкой, по кото�рой могут быть реинвестированы поступающие денежные средства, является цена капитала, тогда как применение критерия IRR означает, что у фирмы. имеются какие-то инвестиционные возможности со ставкой, равной IRR. Эти предпосылки молчаливо предполагаются в процессе дисконтирования. Таким образом, по критерию NPV дисконтирование выполняется по цене капитала, тогда как по критерию IRR — по величине IRR проекта. Естественно, поступа�ющие денежные средства могут быть выплачены акционерам в виде дивидендов и потрачены ими на пиво и пиццу, тем не менее предпосылка о возможности реинвестирования является составной частью расчета критериев IRR и NPV.

Решение конфликта. Какая же из предпосылок обоснованнее: реинвестиро�вание генерируемых проектом денежных средств по цене капитала или реинве�стирование по ставке IRR проекта? Наше точка зрения такова.

1. Предположим, что цена капитала фирмы 10%. Руководство может при�влечь финансовые ресурсы в требуемых объемах по этой ставке. Данное условие предполагается неизменным на некоторое обозримое будущее. Далее допустим, что все потенциальные проекты имеют такую же степень риска, как и текущие проекты фирмы.

2. Процесс формирования бюджета капиталовложений предполагает, что по�тенциальные проекты должны быть оценены по ставке k = 10%. Все проекты с NPV > 0 принимаются. Необходимый для их финансирования капитал доступен как в настоящее время, так и в будущем.

3. Что же делать с поступающими денежными средствами, генерируемыми действующими проектами? Эти денежные средства могут быть: а) выплачены владельцам источников средств, т. е. акционерам и кредиторам, обеспечив им доходность в среднем 10%, или б) использованы в качестве альтернативы внеш�ним источникам средств, цена которых равна 10%. Таким образом, фирма по�лучит экономию в размере 10%, и эти 10% как раз и представляют собой допу�стимую и возможную ставку реинвестирования поступающих денежных средств.

4. Критерий IRR безоговорочно предполагает реинвестирование по самой ставке IRR. Также предполагается: а) доступность источников на рынке капи�тала и б) неизменность ожидаемой цены капитала, т. е. доступная ставка реин�вестирования равна 10%. Даже если фирма принимает проекты с более высоким в среднем значением IRR, скажем 30%, это к делу не относится, так как новые проекты всегда могут быть профинансированы из внешних источников с ценой капитала 10%, поэтому доступная ставка реинвестирования денежных средств, генерируемых действующими проектами, опять же равна цене капитала фирмы.

Таким образом, мы пришли к заключению, что доступной и возможной ставкой реинвестирования является цена капитала, которая и подразумева�ется в критерии NРV. Этим обосновывается предпочтительность критерия NPV по крайней мере для фирм, имеющих желание и возможности привлекать ка�питал по разумной цене, близкой по значению и сложившейся в фирме цене капитала. В главе 10 при обсуждении проблемы оптимизации бюджета капи�таловложений мы увидим, что при определенных условиях применение крите�рия NPV сомнительно, однако в большинстве случаев этот критерий несомненно лучше, чем IRR.

Еще раз повторим, что для независимых проектов оба критерия дают оди� наковые результаты. Однако когда оцениваются альтернативные проекты, особенно различающиеся по масштабу и/или временной интенсивности при�тока денежных средств, должен применяться критерий NРV.

Множественность IRR.

Другая ситуация, в которой критерий IRR не может быть использован, — это анализ неординарных проектов. В ординарном (normal) инвестиционном проекте один или несколько оттоков сменяются серией поступлений денеж�ных средств; если же в проекте предполагается значительный отток денежных средств в ходе его реализации или по окончании, этот проект называется не�ординарным (nonormal). Наиболее распространенная проблема при анализе не�ординарного проекта — это множественность IRR.

Уравнение (7.2) может иметь более чем одно решение, что и означает множе�ственность IRR. Заметим, что это уравнение — многочлен n-й степени, поэтому оно имеет п различных корней. Для ординарного проекта все корни уравне�ния (7.2), за исключением одного, мнимые, поэтому и находится единственное значение IRR. В случае с неординарным проектом число действительных корней больше единицы, что и приводит к множественности значений IRR.

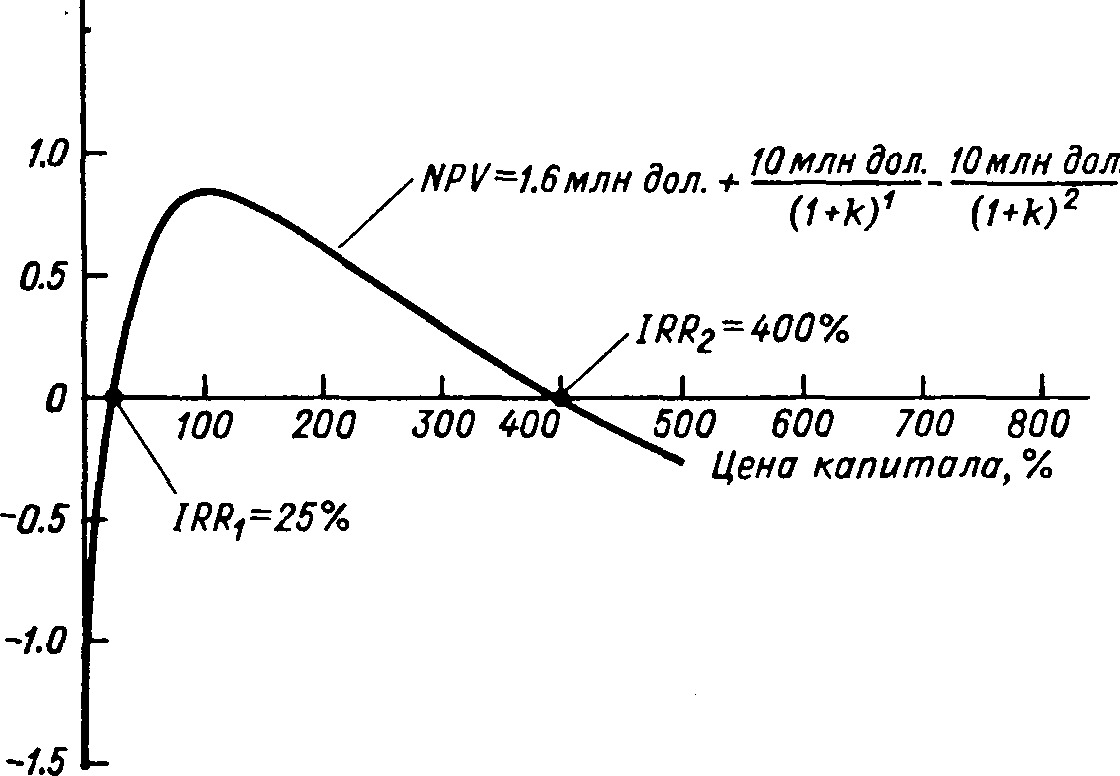

Чтобы проиллюстрировать эту проблему, представим фирму, вкладываю�щую 1.6 млн дол. в добычу ископаемых (проект М). В течение первого года руд�ник дает доход 10 млн дол., тогда как в течение второго года необходимо будет провести работы по восстановлению окружающей среды на сумму 10 млн дол. Таким образом, ожидаемый денежный поток имеет вид (в млн дол.):

NPV, млн.дол.

Рис. 4.2. График NРV проекта М.

Для нахождения IRR подставим эти данные в (7.2):

Получим два решения: NPV = 0 при IRR = 25% и IRR = 400% . Эта ситуация показана на рис. 4.2. Заметим, что проблемы не возникает, если применяется критерий NPV. Так, если цена капитала проекта М равна 10%, то его NPV = -0.77 млн дол. и проект должен быть отвергнут; если k; находится в интервале между 25 и 400%, то NPV > 0.

Известен подобный пример из практики с множественностью IRR, когда главный банк Калифорнии получил заем у страховой компании и исполь�зовал эти средства вместе с собственным капиталом для покупки реактивных двигателей, которые затем были сданы в аренду одной из крупных авиакомпа�ний. Банк ожидал получить в первые годы приток денежных средств (арендные платежи плюс налоговые льготы минус ссудный процент страховой компании), затем несколько достаточно значительных оттоков, связанных с погашением долга страховой компании, и, наконец, большой приток от продажи двигателей по окончании срока аренды.

В ходе анализа были получены два значения IRR, поэтому возник вопрос, какой из них корректен. Нельзя было игнорировать критерий IRR и ограни�читься расчетом NPV, так как аренда была уже оформлена и руководство банка, а также наблюдатели Федерального резервного банка хотели знать эффектив�ность операции. Нас попросили помочь решить эту проблему, и мы посоветовали банку пересчитать притоки и оттоки по данному проекту, нарастив их по ставке реинвестирования в 9%, численно равной проценту по предоставляемым банком ссудам. Для пересчитанного денежного потока была рассчитана IRR, которая и была охарактеризована как доходность от аренды. Эта процедура, которая по сути представляет собой расчет модифицированной IRR и будет обсуждена в следующем разделе, удовлетворила все заинтересованные стороны.

Только что рассмотренные примеры высветили лишь одну из проблем, свя�занных с использованием критерия IRR, — проблему множественности значе�ний IRR для неординарных денежных потоков. Могут возникать и другие во�просы при анализе подобных потоков, как-то: отсутствие IRR или нахождение такого ее значения, которое может привести к неверным решениям в оценке приемлемости проектов. Во всех таких случаях куда проще использовать кри�терий NPV, и он в концептуальном плане приводит к правильным решениям в области инвестиционной политики.

Модифицированная внутренняя доходность

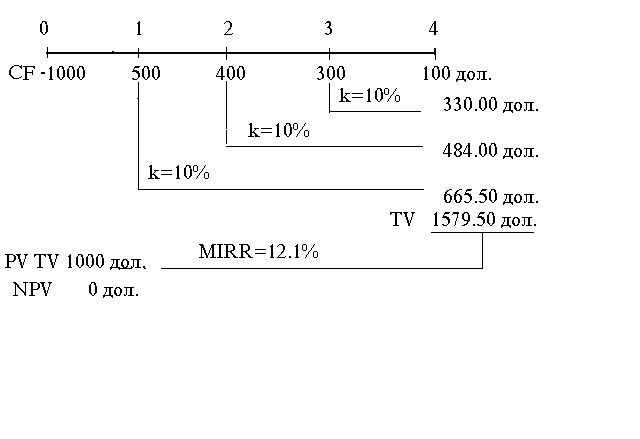

Несмотря на приверженность ученых критерию NPV, исследования показы�вают, что практические работники предпочитают критерий IRR критерию NPV в соотношении 3:1. Возможно, менеджерам более привлекателен анализ инве�стиций в терминах относительных, а не абсолютных величин. Имея это в виду, зададимся вопросом, нельзя ли построить относительный показатель эффектив�ности взамен обычной IRR? Ответ — да, можно модифицировать IRR и сделать ее показателем эффективности, пригодным для использования при построении бюджета капиталовложений. Этот показатель, называемый модифицированной IRR (Modified IRR, MIRR), определяется следующим образом:

,

,

Здесь СОF означает оттоки денежных средств, или инвестиций, а СIF — при�токи. В левой части формулы — дисконтированная по цене капитала величина всех инвестиций, числитель в правой части — это наращенная стоимость денеж�ных поступлений при предположении, что они могут быть реинвестированы по цене капитала. Этот показатель называется терминальной стоимостью. Ставка дисконта, уравнивающая PV инвестиций и ТV, опре�деляется как МIRR.

Если все инвестиции имеют место при t = 0, а первый приток происходит при t= 1, что и имеет место в наших проектах S и L из табл. 4.1, тогда эта формула принимает следующий вид:

.

Логику расчета по этой формуле для проекта 8 можно представить в виде схемы:

Расчеты по этой формуле для проектов S и L дают следующие результаты:

MIRRS = 12.1%, MIRRL = 11.3%.

Показатель МIRR имеет существенные преимущества перед обычной IRR. MIRR предполагает, что все денежные поступления по проекту реинвестируются по цене капитала, тогда как IRR предполагает, что реинвестирование происхо�дит по цене источника данного проекта. Поскольку реинвестирование по <; в целом более корректно, MIRR в лучшей степени отражает доходность проекта. MIRR также решает проблему множественности IRR. В частности, в задаче о добыче ископаемых (проект М): при k = 10% имеем MIRR = 5.6%, т. е. про�ект должен быть отвергнут. Это соответствует заключению по критерию NPV, так как NРV = -770000 дол.

Можно ли использовать MIRR, так же как NPV, для выбора альтернатив�ных проектов? Если два проекта равны по масштабу и продолжительности, то NPV и МIRR дают одинаковый ответ. Таким образом, для всех проектов типа S и L, если NPVS > NPVL , то MIRRS >MIRRL , и никаких противоречий, как это было при сравнении NPV и IRR, не возникает. Если проекты одина�ковы по масштабу и различны по продолжительности, МIRR и NPV приведут к одинаковому результату при условии, что МIRR рассчитана исходя из продол�жительности долгосрочного проекта (в этом случае для краткосрочного проекта недостающие денежные поступления берутся нулевыми). Однако если альтер�нативные проекты существенно различаются по масштабу, можно прийти к противоречивым оценкам, т. е„ сравнивая большой (L) и маленький (S) проекты, можно получить: NPVS < NPVL , то MIRRS < MIRRL

Мы полагаем, что МIRR предпочтительнее IRR в качестве характеристики реальной доходности проекта, или «ожидаемой долгосрочной нормы проекта», но NPV все-таки лучше для анализа альтернативных проектов, различающихся по масштабу, поскольку он показывает определенно, насколько оптимальный проект увеличивает стоимость фирмы.

Сравнение критериев NРV и Р1

Применение этих критериев в анализе альтернативных проектов может при�водить к противоречивым оценкам. Рассмотрим два проекта: L (большой), тре�бующий 5 млн дол. вложений и обещающий 6 млн дол. после первого года, проект S (маленький) с величиной инвестиции 100000 дол. и притоком в сумме 130000 дол. в конце первого года. Оба проекта имеют средний риск и будут оценены по цене капитала, равной 10%. Тогда :

NPVL = -5 000 000 дол. + 6 000 000 дол. / 1,10 = 454 545 дол.

NPVS = -100 000 дол. +130 000 дол. / 1,10 = 18 182 дол.

PI L= 6 000 000 дол.. : 1,10 / 5 000 000 дол. = 1,09

PIS = 130 000 дол. :1,10 / 100 000 дол. = 1,18

Таким образом, критерий NPV показывает, что должен быть принят проект L, так как NPVL > NPVS, но критерий РI показывает, что РIS > РIL,.

Какой же проект должен быть принят? Вспомним, что состояние акционе�ров повышается на величину NPV проекта, поэтому очевидно, что предпочтение следует отдать проекту L. Таким образом, для фирмы, стремящейся максими�зировать богатство акционеров, критерий NPV лучше. Если бы проекты были независимы, следовало бы принять оба проекта, поскольку для них NРV > 0 и РI> 1.

Итак, NPV является лучшим критерием по сравнению с РI, тем не менее по�следний может быть использован для оптимизации бюджета капиталовложений.

Приведенная стоимость будущих затрат

Фирмы нередко делают выбор между альтернативными проектами, осно�вываясь не на МРУ проектов, а на сравнении величин приведенной стоимости будущих затрат. Например, компания «Моet & Chandon», производящая фран�цузское шампанское, недавно оценивала несколько вариантов переработки отхо�дов на своем калифорнийском заводе. Выбор варианта, естественно, не влияет на цену и качество шипучего напитка, производимого на заводе.

Поскольку инвестиционный проект не оказывает влияния на доходы ком�пании, оценка делалась на основе минимизации затрат. Табл. 4.3 содержит ожидаемые затраты по двум лучшим технологиям из расчета 5-летнего срока эксплуатации. Процесс А требует меньших инвестиций, чем В, но А более тру�доемок. Таким образом, в нулевой год затраты А относительно меньше, но его операционные затраты относительно высоки.

Аналитики компании полагали, что оба процесса имеют такой же риск, как средний проект компании, и поэтому они использовали цену капитала фирмы 12% для дисконтирования денежных потоков каждого проекта, как показано в табл. 4.3. Технология А имеет меньшую приведен�ную стоимость будущих затрат, поэтому она предпочтительнее. Проблема дискон�тирования затрат (или оттоков) будет рас�смотрена при обсуждении по�правки на риск.

Таблица 4.3

Производственные затраты по про�цессам А и В (в дол.)

|

Год

|

Процесс А

|

Процесс Б

|

|

0

1

2

3

4

5

PV (12%)

|

50 000

22 000

22 000

22 000

22 000

22 000

129 305

|

100 000

10 000

10 000

10 000

10 000

10 000

136 048

|

Изменение цены капитала

В предыдущих рассуждениях предполагалось, что цена капитала в будущем не изменится. Однако допустим, что фирма ожидает изменения цены капитала с течением времени либо в силу крупномасштабного изменения ситуации на рынке капиталов, либо из-за внутренних причин. В этом случае при расчете NPV нужно учесть, что цена капитала по проекту не постоянна. Допустим, проект W требует инвестиций в 10000 дол., а ожидаемые в течение трех лет годовые поступления составят 4100 дол. Если цена капитала проекта предпола�гается постоянной и равной 10%, то

Что же произойдет, если фирма ожидает роста цены капитала в течение трех следующих лет? Пусть средневзвешенное значение цены капитала по годам равно: k1=10%, но k2 = 12% и kз = 14%. В этом случае расчетное значение NPV = -26 дол.:

Таким образом, проект W должен быть принят, если цена капитала постоянна, но должен быть отвергнут, если цена капитала будет увеличиваться.

Этот простой пример позволяет сделать ряд выводов.

- Если ожидается изменение цены капитала в течение времени и можно прогнозировать эти изме�нения, тогда NPV должен рассчитываться с учетом множества значений цены капитала.

- Принятый при прежних условиях проект может быть отвергнут, если цена капитала возрастает.

- Вне зависимости от прогноза о динамике цены капитала IRRW = 11.1%, поэтому, если цена капитала непостоянна, неясно, с чем сравнивать 1КК; вероятно, можно воспользоваться средней ожидаемых в будущем значении цены капитала. Эти замечания служат дополнительными доводами в пользу критерия NРV по сравнению с IRR.

Должна ли тем не менее фирма пытаться прогнозировать цену капитала и затем использовать прогнозные оценки в процессе бюджетирования? Если спе�циалисты компании действительно полагают, что им удается сделать точный прогноз, тогда изменения в цене капитала должны учитываться. Однако сделать такой прогноз весьма непросто, поэтому фирмы обычно пользуются текущей це�ной капитала как наилучшей оценкой будущих ее значений, а это приводит к использованию постоянного значения данного показателя при составлении ин�вестиционного бюджета.

Наша точка зрения по поводу формирования бюджета инвестиций: принятие решений

Не считая показателя АRR, в этой главе были представлены пять потенциальных критериев для разработки бюджета капиталовложений, причем ка�ждый из них имеет свои достоинства и недостатки. В ходе дискуссии мы це�ленаправленно сравнивали один критерий с другим, чтобы высветить их силу и слабость. Вероятно, могло создаться впечатление, что «искушенные» фирмы предпочитают пользоваться только одним критерием — NPV. Сегодня в сущно�сти все наиболее важные решения инвестиционного характера анализируются с помощью компьютера, следовательно, нетрудно рассчитать все эти критерии:

- обыкновенный и дисконтированный сроки окупаемости,

- МРУ,

- IRR,

- РI

- МIRR.

По сути многие солидные фирмы, такие как IRM, GE, «Royal Dutch Petroleum», рассчитывают и анализируют все пять критериев, поскольку ка�ждый из них дает какую-то дополнительную релевантную информацию.

Обыкновенный и дисконтированный сроки окупаемости дают информацию о риске и ликвидности проекта — длительный срок окупаемости означает, что, во-первых, инвестированные средства будут связаны в течение многих лет, сле�довательно, проект относительно неликвидный, и, во-вторых, поступления по проекту должны прогнозироваться на далекую перспективу, что означает су�щественную рисковость проекта. Для аналогии упомянем процесс оценки об�лигаций. Невозможно сравнивать доходность облигаций без учета условий их погашения, поскольку именно ими определяется степень риска облигаций.

NPV важен потому, что он показывает генерируемый проектом прирост бла�госостояния акционеров фирмы и, по нашему мнению, является лучшей харак�теристикой отдачи на вложенный капитал. Будучи относительным показате�лем, IRR также оценивает доходность инвестиции, и именно этот показатель многим менеджерам, особенно неспециалистам в области финансов, представля�ется наиболее предпочтительным. Кроме того, IRR содержит информацию о «резерве безопасности проекта», которая не свойственна NPV. Рассмотрим пример с двумя альтернативными проектами: проект S (небольшой) с инвестицией 10000 дол. при < = 0 и поступлением 16500 дол. в конце первого года и проект L (большой) с инвестицией 100000 дол. и поступлением 115000 дол. в конце первого года. При цене капитала 10% оба проекта имеют NPV = 5000 дол., т. е. выбор безразличен. Однако проект S составляет нам больше свободы для маневра. Даже если фактические денежные поступления будут на 40% ниже прогнозируемых 16500 дол., фирма тем не менее оправдает свои 10000 инве�стированных долларов. Напротив, если реальный доход от проекта L снизится всего лишь на 14% прогнозируемого уровня, фирма понесет убыток. Далее, если поступлений не будет вовсе, фирма потеряет всего 10000 дол. на проекте S по сравнению со 100000 дол. на проекте L. В отличие от NPV, не содержа�щего информации о «резерве безопасности», IRR ею обладает: IRR проекта S огромна — 65%, а IRR проекта L только 15.5%, поэтому даже если в ходе реали�зации проекта S поступления существенно снизятся, он все равно останется при�быльным.

РI также дает информацию о «резерве предела безопасности», поскольку он измеряет прибыль, приходящуюся на 1 дол. инвестиции. Для проекта S PI = 1.5, для проекта L РI = 1.05; таким образом, РI, как и IRR, показывает, что проект S имеет большую устойчивость в отношении изменчивости денежного по�тока, чем проект L. Наконец, МIRR не только обладает всеми достоинствами IRR, но также построена с учетом более корректной ставки реинвестирования и, кроме того, позволяет анализировать неординарные проекты.

Итак, различные критерии оценки проектов дают менеджерам различную информацию. Поскольку расчет критериев несложен, все они должны учиты�ваться в процессе принятия решения. В каждом конкретном случае один крите�рий оказывается более весомым, чем другой, но было бы ошибкой игнорировать информацию, присущую каждому критерию.

4.2. Оптимальный бюджет капиталовложений.

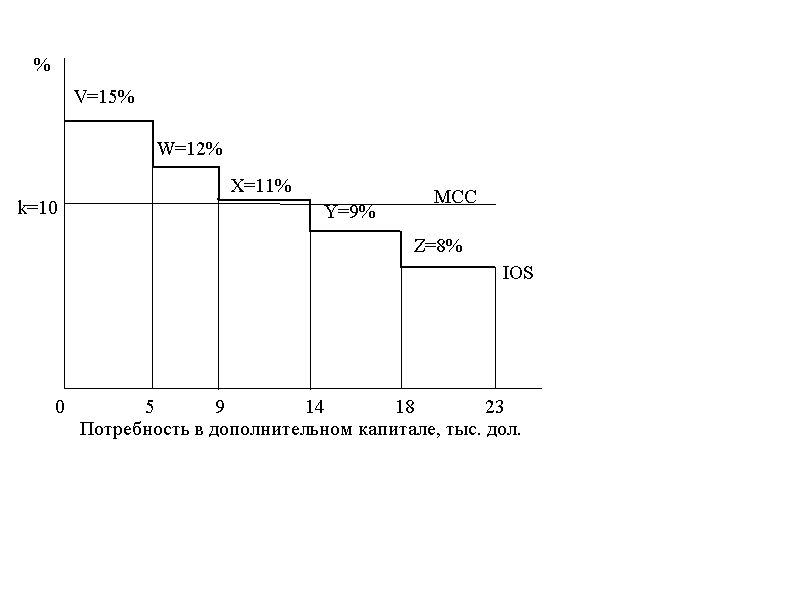

График инвестиционных возможностей.

Для иллюстрации принципов формирования оптимального объема капиталовложений воспользуемся примером, относительно небольшой фирмы на Среднем Западе, занимающейся оптовой торговлей бакалейными товарами.

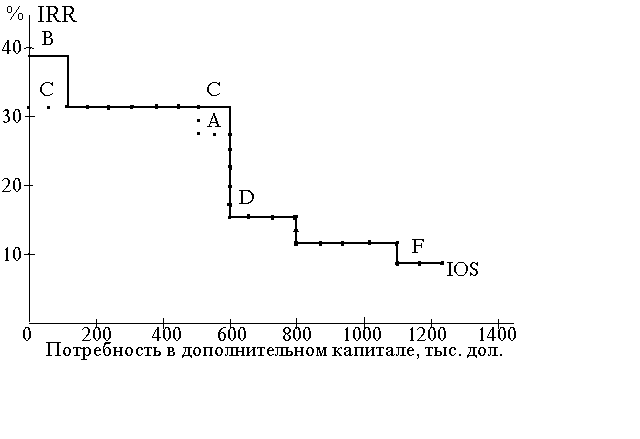

Рис. 4.3. График инвестиционных возможностей.

Потенциальные инвестиционные проекты (в дол.)

|

Год

|

А

|

В

|

С

|

D

|

E

|

F

|

|

0

1

2

3

4

5

6

IRR,%

Срок окупаемости, лет

|

100000

10000

70000

100000

-

-

-

27.0

2.2

|

100000

90000

60000

10000

-

-

-

38.5

1.2

|

500000

190000

190000

190000

190000

190000

190000

30.2

2.6

|

200000

52800

52800

52800

52800

52800

52800

15.2

3.8

|

300000

98800

98800

98800

98800

-

-

12.0

3.0

|

100000

58781

58781

-

-

-

-

11.5

1.7

|

|

Примечание: Проекты А и В являются взаимоисключающими.

|

Таблица 4.4.

На рис.4.3 приведен график инвестиционных возможностей (IOS) фирмы, а также данные о денежных потоках, внутренней доходности (IRR) и периоде окупаемости для каждого проекта, в совокупности характеризующие потенциальные проекты фирмы, возможные к реализации в будущем году. При построении графика проекты упорядочены по убыванию IRR, при этом на оси абсцисс откладывается соответствующий объем капиталовложений, необходимых для финансирования очередного про�екта. Например, для проекта В IRR, равная 38.5%, отложена по вертикальной оси, а величина инвестиций 100000 дол. — по горизонтальной оси. Поскольку проекты А и В взаимно исключают друг друга, фирма имеет два воз�можных графика IOS: один показан сплошной линией и учитывает проекты В, С, Л, Е и Р, а другой показан точками и включает проекты А, С, D, Е и F. За пределами 600000 дол. оба графика IOS идентичны. Таким образом, эти два альтернативных графика отличаются только тем, что один включает B и в нем С располагается на втором месте, а другой содержит А и в нем С располага�ется на первом месте, так как IRRC >IRRA. Кроме того, предположим, что все шесть проектов имеют риск, равный риску среднего проекта самой фирмы.

График предельной цены капитала

Точное значение WAСС зависит от суммы вновь привлекаемых средств. Если в течение данного года будет привлекаться все больший и больший объем капитала, начиная с некоторого момента WAСС возрастет. Это увеличение про�исходит, потому что: 1) затраты, связанные с размещением новых акций, при�водят к относительному росту цены нового собственного капитала по сравнению с ценой нераспределенной прибыли и 2) для привлечения дополнительного числа инвесторов может потребоваться некоторое увеличение требуемой доходности по заемным средствам, привилегированным и обыкновенным акциям.

Для иллюстрации изложенного рассмотрим WAСС фирмы «Carson Foods». Целевая структура капитала с точки зрения рыночной стоимости фирмы и дру�гие сведения, необходимые для расчета WAСС, приведены в табл. 4.4. Фирма наращивает свой потенциал с годовым темпом 7%, и ожидается, что эта тенден�ция сохранится в будущем. Таким образом, для оценки цены нераспределенной прибыли фирмы «Carson» можно использовать модель постоянного роста (мо�дель Гордона):

Теперь мы можем рассчитать WAСС фирмы «Саrson»:

Поскольку оптимальная структура капитала фирмы требует использования 30% заемных средств, 10% привилегированных акций и 60% собственного ка�питала, в каждом вновь привлекаемом долларе должно быть 30 центов заемных средств, 10 центов привилегированных и 60 центов обыкновенных акций. В про�тивном случае структура капитала будет отличаться от целевой. До тех пор пока цена заемных средств после налогообложения фирмы "Carson" будет со�ставлять 6%, доходность привилегированных акций — 12% и доходность обык�новенных акций — 15%,WASS будет удерживаться постоянно на уровне 12%. В этих условиях поддержание целевой структуры капитала обеспечивает сред�невзвешенную цену каждого дополнительного доллара в размере 12%.

Таблица 4.5

Данные о цене капитала «Саrson Foods»

|

|

Дол.

|

%

|

|

Заемный капитал

Привилегированные акции

Обыкновенные акции (300000 шт.)

Общая рыночная стоимость

|

3 000 000

1 000 000

6 000 000

1 000 000 000

|

30

10

60

100

|

Примечание. Цена акции, Р0, — 20 дол.; ожидаемый дивиденд, D1 — 1.60 дол.; ожидае�мый постоянный темп прироста, g, — 7%; текущая процентная ставка по кредитам, kd , — 10%; текущая цена источника «привилегированные акции», 1ср, — 12%; налоговая ставка, T, — 40%; затраты на размещение, F, — 10% (F включает как расходы по подписке, так и ожидаемое влияние на цену акций вследствие дополнительного поступления акций на рынок).

Наращивание собственного капитала за счет выпуска обыкновенных акций

Может ли фирма "Саrson" привлекать капитал в неограниченном объеме исходя из условия его 12%-ной цены? Ответ — нет. Если бы «Саrson» хотела привлечь 1 млн дол. в качестве нового капитала, компании понадобилось бы заемных средств на 300000 дол., привилегированных акций на 100000 дол. и обыкновенных акций на 600 000 дол. Увеличение собственного капитала может произойти за счет двух источников: 1) части прибыли данного года, которую руководство решает реинвестировать в деятельности предприятия, а не выпла�чивать в виде дивидендов или 2) дополнительной эмиссии обыкновенных ак�ций (нераспределенная прибыль прошлых лет уже вложена в основные средства производства, оборудование, товарно-материальные запасы и т. д. и потому не может использоваться как источник новых инвестиций).

На основании данных табл. 4.4 заемные средства имеют процентную ставку 10%, т. е. с учетом налогов их цена составляет 6%, в то время как привилегиро�ванные акции будут иметь цену 12%. Цена собственного капитала будет равна kS до тех пор, пока он формируется за счет нераспределенной прибыли, однако его цена возрастет до ke, если компания израсходует всю нераспределенную прибыль и, следовательно, должна будет эмитировать новые обыкновенные акции. Сначала рассмотрим случай, когда весь новый собственный капитал имеет своим источником нераспределенную прибыль. Как было показано выше, цена этого источника составляет 15%, а результирующая WASS— 12%. Теперь (Предположим, что компания расширяется так быстро, что ее нераспределенной прибыли текущего года недостаточно для удовлетворения потребности в новом собственном капитале. Это заставит ее эмитировать новые обыкновенные ак�ции для того, чтобы сохранить баланс структуры капитала. В соответствии с табл. 4.4 затраты на размещение новых акций составляют 10% стоимости вы�пуска, поэтому для определения цены этого источника можно воспользоваться формулой:

Таким образом, цена капитала, привлеченного путем дополнительной эмис�сии акций, составляет 15.9%, что больше по сравнению с 15%-ной ценой нерас�пределенной прибыли. Это увеличение цены собственного капитала приводит к возрастанию WASS с 12.0 до 12.5%:

Когда же происходит вынужденный переход с kS = 15% на ke = 15.9%, приводящий к возрастанию значения WASS с 12 до 12.5%? Допустим, что ком�пания ожидает получить годовую прибыль в размере 600000 дол. и планирует половину ее выплатить в виде дивидендов. Следовательно, увеличение нерас�пределенной прибыли составит за год 300000 дол. Рассчитаем общий объем дополнительных источников финансирования (заемные средства, привилегиро�ванные акции и нераспределенная прибыль) исходя из этого условия. Факти�чески искомая величина — это некоторая сумма X, определяемая как точка перелома, представляющая собой общий объем возможного финансирования до вынужденной эмиссии новых обыкновенных акций.

Если исходить из целевой структуры капитала, 60% общей суммы допол�нительных источников должна составить нераспределенная прибыль:

0.6X=300 000 дол.

Решая это уравнение для X — точки перелома для нераспределенной прибыли,

получаем:

Таким образом, не изменяя структуры своего капитала, фирма «Carson Foods» может привлечь 500000 дол., в том числе 300000 дол. нераспределен�ной прибыли плюс 0.3 • 500000 дол. = 150000 дол. новой задолженности и 0.1 • 500 000 дол.= 50000 дол. новых привилегированных акций:

Дол. %

Новый заем, обусловленный нераспределенной при- 150000 30

былью

Привилегированные акции, обусловленные нерас- 50000 10

пределенной прибылью

Нераспределенная прибыль 300000 60

Общий прирост капитала, обусловленный нераспре- 500000 100

деленной прибылью

Кроме того, «Carson Foods» прогнозирует приток капитала в 200000 дол. от амор�тизации, и эти средства могут быть израсходованы на капиталовложения. Сле�довательно, точка перелома смещается на эту величину вправо, т. е. равна 500 000 дол. + 200 000 дол. = 700 000 дол.

Средневзвешенная цена каждого доллара составляет 12% до тех пор, пока общая сумма дополнительно привлеченного капитала не достигнет 700000 дол. Эти 700000 дол. будут состоять из 200000 дол. финансовых средств от амортизации с ценой 12%, 150000 дол. нового заемного капитала | ценой после налогообложения 6%, 50000 дол. привилегированных акций с Ценой 12% и 300000 дол. нераспределенной прибыли с ценой 15%. Однако (ели «Carson Foods» перейдет рубеж в 70000 дол., каждый новый доллар будет содер�жать 60 центов собственного капитала, полученного в результате дополнитель-1ой эмиссии обыкновенных акций ценой 15.9%, поэтому ее WASS будет 12.5, а не 12.0%.

Другие факторы возрастания цены капитала

Для фирмы «Carson Foods» при 700000 дол. нового капитала про�исходит резкий скачок, или перелом. Могут ли быть другие точки перелома? Да, могут. Когда фирма выпускает все больше и больше ценных бу�маг, цена капитала, вложенного в активы фирмы, вероятно, возрастает вслед�ствие дальнейшего увеличения цены собственного капитала и цены других ис�точников. Некоторые теоретики утверждают, что цена составляющих капитала, кроме обыкновенных акций, не поднимается. Они аргументируют это тем, что инвесторы должны быть заинтересованы предоставлять в неограниченном объ�еме дополнительные средства при неизменной ставке, если не меняется струк�тура капитала и, кроме того, фирма использует новый капитал для инвестиро�вания в прибыльные проекты со средней для фирмы степенью риска. Однако такая аргументация исходит из допущения о бесконечно эластичном спросе на ценные бумаги фирмы, который в свою очередь предполагает существование бесконечного числа инвесторов, относящихся к фирме так же, как и нынешний круг ее инвесторов. Для большинства фирм, особенно небольших, а также и для крупных, подобные допущения, по-видимому, неприменимы. Таким образом, кривая спроса инвесторов на ценные бумаги данной фирмы, вероятно, пойдет вниз, и чем больше продано за данный период ценных бумаг, тем ниже их цена и, следовательно, выше требуемая доходность. В результате при достижении определенного предела привлечение новых финансовых средств приведет к ро�сту WASS фирмы.

Ниже рассматриваются некоторые дополнительные аспекты проблемы.

1. Фирмы часто открывают у кредиторов кредитные линии. Даже если фор�мально кредитные линии не открыты, у фирмы обычно существуют деловые отношения с определенными кредиторами. Эти кредиторы уже проводили про�верку кредитоспособности и анализ риска компании и поэтому смогут ссудить дополнительные финансовые средства, не увеличив существенным образом по�стоянных затрат. Как только фирма достигнет предела своего кредитования в данном источнике капитала, она все же будет вынуждена обратиться за ссудой к другим ссудодателям, которые в свою очередь должны будут взять на себя расходы по проведению необходимых исследований. Таким образом, по мере того как фирма берет все больше и больше кредитов и вынужденно обращается к дополнительным источникам заемных средств, она может обнаружить, что их цена увеличивается.

2. Может существовать «клиентура», или группа инвесторов, которую осо�бенно привлекают обыкновенные акции какой-то конкретной фирмы. Это, веро�ятно, инвесторы, специализирующиеся в области деятельности данной фирмы или знающие и уважающие ее менеджеров. В любом случае, по мере того как в течение какого бы то ни было периода эмитируется все большее и большее количество новых обыкновенных акций, некоторые нынешние инвесторы, воз�можно, захотят и смогут купить себе еще акций, однако в конечном счете надо будет привлекать новых инвесторов. Если эти новые инвесторы не сочтут за�манчивой первоначальную цену акций фирмы, дополнительная их реализация сможет произойти, только если цена акций понизится, а такая мера приведет к увеличению затрат на размещение новых акций фирмы и, следовательно, к увеличению цены ее собственного капитала.

3. Требования кредиторов и акционеров относительно доходности основы�ваются на их оценках степени риска фирмы, олицетворяющемся в ряде факторов, одним из которых является темп расширения деятельности фирмы. При низких темпах расширения хорошо зарекомендовавшие себя менеджеры могут продолжать контролировать деятельность фирмы, не будет напряженности в фи�нансовом положении и т. д. Тем не менее, если темп расширения превышает некоторый средний уровень, инвесторы начинают испытывать беспокойство по поводу возможного возрастания риска фирмы. Такое представление о повыше�нии риска (независимо от того, оправданно оно или нет) вызовет увеличение цены как заемных средств, так и собственного капитала в случае наращивания этих источников.

4.менеджеры обычно лучше ин�формированы о перспективах фирмы, чем ее акционеры, 2) руководство фирмы имеет все основания осуществлять дополнительное финансирование за счет за�емных средств, когда перспективы хороши, и путем эмиссии акций в против�ном случае, в результате чего 3) если компания объявляет о новом выпуске обыкновенных акций, инвесторы относятся к этому с подозрением (и правильно делают). Подобные рассуждения влияют на выбор решения относительно струк�туры капитала и в известной степени принуждают компании к использованию собственного капитала в «нормальные» времена с тем, чтобы в периоды финан�совой напряженности иметь резервную возможность получить заем и тем самым избежать эмиссии новых акций.

Принимая во внимание влияние асимметричной информации на величину цены капитала, можно сформулировать следующий вывод: если фирма нужда�ется в дополнительных источниках в таком размере, что ей придется прибегнуть к дополнительной эмиссии обыкновенных акций, инвесторы с беспокойством воспримут это как сигнал возможного бедствия. Рыночная цена акций авто�матически понизится, что приведет к росту цены этого источника средств и, следовательно, WASS. Это еще один довод в пользу того, что ke больше kS и что негативное воздействие асимметричной информации может быть намного больше, чем затраты на проведение дополнительной эмиссии (правда, количе�ственная оценка этого воздействия достаточно трудна).

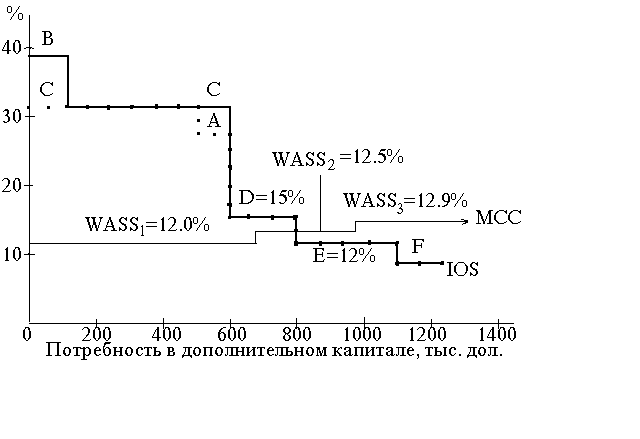

По этим причинам большинство экспертов считают, что наращивание объ�емов привлекаемых средств приводит к росту предельной цены капитала, аван�сированного в деятельность фирмы. Однако из-за трудности оценки воздействия потребностей в капитале на kd, kP и ke фирмы, как правило, не пытаются точно построить график МСС за пределами точки перелома для нераспределенной при�были, что собираемся сделать мы. Таким образом, предполагается, что последу�ющая иллюстрация скорее даст общее представление о полном графике WASS, чем будет служить руководством для практического использования.

Для того чтобы показать, как можно было бы построить в законченном виде график МСС, допустим, что «Carson Foods» может получить только 240000 дол. заемных средств при процентной ставке 10%, а дополнительный заемный ка�питал будет стоить 12%. Это приведет к возникновению второго перелома в точке 240000 дол. При каком общем объеме финансирования этот 10%-ный заем будет полностью использован? Если Y представляет собой общий объем финансирования в этой второй точке перелома, тогда

0.3Y=240 000 дол.

Решая это уравнение для Y, получаем

WASS3=12.9%

WASS2=12.5%

WASS1=12.0%

700 000 1000000

Рис. 4.4. График предельной цены капитала с учетом нераспре�деленной прибыли, эмиссии акций и возрастающих процентов за пользование заемными средствами («Саrson Foods»).

Следовательно, на графике МСС имеется вторая точка перелома, соответ�ствующая ситуации, когда общая сумма дополнительных источников средств (заемные средства, привилегированные акции, обыкновенные акции) равна 800000 дол. Поскольку у «Carson Foods» имеется в распоряжении 200000 дол. амортизационного денежного потока, вторая точка перелома в действительности будет иметь место при 800 000 дол. + 200 000 дол. = 1 000 000 дол. За границей 1000000 дол. в результате увеличения kd c 10 до 12% WASS возрастет с 12.5 до 12.9%:

Другими словами, каждый доллар из суммы дополнительного капитала, превы�шающей 1000000 дол., будет состоять из 30 центов 12%-ного займа (7.2% после налогообложения), 10 центов 12%-ных привилегированных и 60 центов новых обыкновенных акций (напомним, что нераспределенная прибыль и амортизаци�онный денежный поток были полностью использованы еще при 700000 дол. но�вого капитала). Этот дополнительный доллар будет иметь среднюю цену 12.9%.

Рассмотренная схема изменения WАСС продемонстрирована на рис. 10.3. Теперь мы имеем две точки перелома: одна возникла в результате полного ис�пользования нераспределенной прибыли, а другая — вследствие полного ис�пользования 10% -ного займа. При двух точках перелома мы имеем три разные WАСС: WASS1 = 12% для первых 700000 дол. нового капитала; WASS2 = 12.5% для капитала в интервале между 700000 и 1000000 дол. и WASS3= 12.9% для всего нового капитала свыше 1000 000 дол. Вместе эти три отрезка определяют график предельной цены капитала фирмы «Carson Foods».

Другие точки перелома могут иметь место, если: а) продолжает расти про�центная ставка по ссудам; б) растет цена источника «привилегированные ак�ции»; в) в результате эмиссии все большего и большего количества обыкновен�ных акций давление рынка снижает стоимость предложения акций на рынке и, как следствие, повышает цену этого источника. Вообще точка перелома воз�никает всякий раз, когда поднимается цена одной из составляющих капитала. Теоретически точку перелома можно определить с помощью следующей фор�мулы:

+ денежный поток отложенных налоговых платежей

С помощью этой обобщенной формулы была найдена точка перелома для 10%-ного займа.

Итак, мы видим, что теоретически точек перелома может быть много. В пре�деле можно представить себе график МСС с достаточно большим числом точек перелома, каждая из которых соответствует некоторому очередному приросту требуемых дополнительных средств. Заметим также, что первая точка пере�лома — это необязательно та точка, где была полностью использована нераспре�деленная прибыль. Заемные средства с низкой ценой могли быть использованы прежде, чем реинвестирована вся нераспределенная прибыль. Например, если бы «Carson Foods» имела в своем распоряжении только 75000 дол. 10%-ного займа, тогда точка перелома была бы равна

Y= 75 000 дол. / 0,3 + 200 000 дол. = 450 000 дол.

Эта величина существенно меньше точки перелома для нераспределенной при�были, которая приходится на 700000 дол.

Простейший метод построения графика МСС следующий.

- Определите точки, в которых происходит перелом. Перелом будет иметь место каждый раз, когда поднимается цена одной из составляющих капитала. (Может случиться, однако, что цена двух составляющих капитала возрастет в одной и той же точке). Для точного определения точек перелома воспользуйтесь приведенной выше формулой, а затем составьте последовательность таких точек.

- Определите цену капитала каждой составляющей в интервалах между точками перелома.

3. Рассчитайте WASS в каждом интервале. WASS постоянна внутри интервала, но возрастает в каждой точке перелома. Заметьте, что если есть п отдельных переломов, то будет п + 1 разных WАСС. Например, на рис. 4.4 мы видим два перелома и три разных значения WАСС.

Совместный анализ графиков МСС и IOS.

Уяснив сущность графика МСС, можно приступить к рассмотрению возмож�ности его использования для определения ставки дисконта, применяемой в про�цессе формирования бюджета капиталовложений; т. е. речь идет об использо�вании графика МСС для нахождения цены капитала, необходимой для расче�та чистого приведенного эффекта (NPV) проектов. Для этого представим графики IOS и МСС на одном рисунке (рис. 4.5) и проанализируем результаты такого представления.

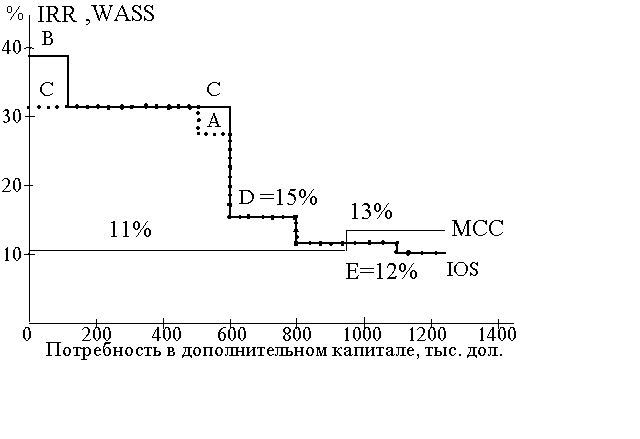

Определение предельной цены капитала

Как же выяснить инвестиционные возможности «Carson Foods», предста�вленные графиком IOS, иными словами, какие из имеющихся у нее проек�тов следует принять? Во-первых, «Carson» следует принять все независимые проекты с доходностью, превышающей цену капитала, привлекаемого для их финансирования, и отвергнуть все остальные. От проектов Е и F следует отказаться, так как их пришлось бы финансировать за счет источников, цена которых составляет 12.5 и 12.9%. В этом случае, как мы знаем, проекты бу�дут иметь отрицательные NPV, поскольку их IRR ниже цены капитала. Таким образом, бюджет капиталовложений фирмы «Саrson» должен включать либо проекты А, С, D, либо проекты В, С, D, а общий объем инвестиций составит 800000 дол.

Предшествующий анализ, результаты которого обобщены на рис. 4.5, вы�являет очень важный момент. Цена капитала, принимаемая к рассмотрению в процессе формирования бюджета капиталовложений, фактически опреде�ляется точкой пересечения графиков IOS и МСС. Она называется предель�ной ценой капитала фирмы. Если использовать ее в качестве ориентира при оценке инвестиций в проекты средней степени риска, соответствующие ре�шения о целесообразности принятия того или иного проекта будут коррект�ными, а финансовая и инвестиционная политика будут оптимальными. При применении любой другой нормы бюджет капиталовложений фирмы не будет оптимальным.

Рис. 4.5. Совместный анализ графиков IOS и МСС («Carson Foods»).

Если бы фирма имела меньше инвестиционных возможностей, точка пересе�чения графиков IOS и МСС сдвинулась бы влево и, вероятно, вниз; множествен�ность инвестиционных возможностей, напротив, приводит к сдвигу этой точки вправо и вверх. Таким образом, видно, что на ставку дисконта, используемую при формировании бюджета, влияют все имеющиеся проекты в совокупности. Разумеется, мы абстрагировались в этом разделе от разницы в риске проек�тов, предположив, что все проекты фирмы «Carson» имеют одинаковую степень риска. Влияние этого фактора при оптимизации бюджета капиталовложений будет рассмотрено в одном из последующих разделов.

Выбор между двумя взаимоисключающими проектами

Фактически на данном этапе еще не определен оптимальный бюджет фирмы «Сarson». Мы знаем, что в целом он должен составлять 800000 дол. и что в него должны входить проекты С и D. Однако мы не знаем, какой из взаимоис�ключающих проектов, А или В, должен войти в окончательный бюджет. Как сделать выбор между ними? Теоретически известно, что оптимальный набор проектов должен иметь наибольший суммарный NPV, так как именно в этом случае стоимость фирмы возрастет более всего. Кроме того, поскольку в окончательную совокупность должны обязательно входить проекты С и D, анализ сводится к сравнительной оценке NPV проектов А и В. Выбрать следует проект с более высоким NPV.

Заметим, что на рис. 4.3 были приведены данные о периоде окупаемости и IRR проектов, а не их NPV. В тот момент было невозможно определить NPV из-за отсутствия данных о предельной цене капитала. Теперь из рис. 4.5 видно, что последний привлеченный доллар будет стоить 12.5%, поэтому предельная цена капитала фирмы «Саrson» составит 12.5%. Таким образом, полагая, что степень риска проектов одинакова, можно воспользоваться 12.5%-ной ставкой дисконта и вычислить NPVA= 34.431 дол. и NPVB= 34.431 дол. Итак, в нашем примере в соответствии с критерием NPV для фирмы «Carson» не имеет значе�ния, какой из двух взаимоисключающих проектов выбрать. Тем не менее на основании других критериев можно отдать предпочтение проекту В, поскольку он окупится быстрее и у него выше IRR.

Оценка предельного проекта

С помощью графиков МСС и IOS нетрудно отобрать приемлемые проекты. Так, по данным рис. 4.5, проекты С и D безусловно приемлемы, от проектов Е и F следует отказаться, а предельная цена капитала фирмы — 12.5%. Теперь рассмотрим другую ситуацию, анализ которой не так очевиден. Предположим, что финансовый директор фирмы «Саrson» обнаружил ошибку в исходных дан�ных о цене капитала и составил новый график МСС. После внесения изменений оказалось, что WАСС равна 11.0% для первых 900000 дол. нового капитала и 13.0% свыше 900000 дол.

Ясно, что проект F остается неприемлемым, но теперь новый график МСС заставляет иначе подойти к проекту Е. Как следует поступить «Саrson» — принять или отвергнуть проект Е? Прежде всего, заметим, что если бы проект Е можно было принять частично, тогда «Саrson» приняла бы только часть его. Иными словами, если бы проект Е можно было дробить, то «Саrson» следовало бы инвестировать в проект только 100000 дол., так как в этом случае предельная цена капитала была бы 11.0%, норма — 12% и, следовательно, NPV> 0.

Большинство проектов, однако, не являются произвольно делимыми. Как поступить, если бы проект Е был неделимым, т. е. «Сarson» нужно либо принять его целиком, либо вообще отказаться от него? Для того чтобы ответить на этот вопрос, нужно определить среднюю цену капитала проекта Е, рассуждая следу�ющим образом. Прежде всего, заметим, что проект Е требует капиталовложе�ний в размере 700000 дол. Из рис. 10.5 видно, что первые 100000 дол. привле�каемого для проекта Е капитала имеют цену 11.0%, а остальные 200000 дол. — 13.0%. Следовательно, средняя цена капитала для проекта Е составляет

Теперь вспомним, что IRRE =: 12.0%. Итак, средняя цена капитала для проекта Е превышает его IRR, следовательно, его NPV будет отрицательным и поэтому от проекта Е следует отказаться. Таким образом, по пересмотренному графику МСС оптимальный бюджет капиталовложений фирмы «Саrson», по-видимому, будет 800000 дол., а предельная цена капитала 11.0%. Однако отказ от проекта Е приводит к крупным изменениям в графике 105. При исключении Е оставшаяся справа часть графика 108 сдвигается влево и проект Р становится приемлемым, поскольку IRRF = 11.5%, а цена соответствующего источника финансирования равна 11%.

Рис.4.6. Пересмотренные графики IOS и MCC ("Carson Foods")

Заметим, что по первоначальной схеме анализа бюджета капиталовложе�ний, когда МСС меняется от 12 до 12.9%, проекты А и В, имея одинаковый NPV, были равноценны, а предпочтение проекту В было отдано ввиду его бо�лее быстрой окупаемости. Если в анализе используется новый график МСС, ситуация меняется — проект А имеет больший NPV:

NРVA = 38 942 дол. > NPVB = 37090 дол.

Таким образом, предпочтение следует отдать проекту А, поскольку он обеспе�чивает больший прирост капитала фирмы. В итоге в условиях пересмотренной MCC оптимальный бюджет фирмы " Carson " должен включать в себя проекты А, С, D и F, составляя в сумме 900 000 дол.

Учет риска.