Специальные аспекты финансового менеджмента

Тема: «Специальные аспекты финансового менеджмента»_________________________________________________ 10

Тема 5. Специальные аспекты финансового менеджмента

5.1. УПРАВЛЕНИЕ ПЕНСИОННЫМ ОБЕСПЕЧЕНИЕМ.

Пенсионное обеспечение является важным компонентом финансовой си�стемы США по следующим пяти причинам:

- пенсионные фонды, совокупная рыночная стоимость которых составляет около 3 трлн дол., являются важными участниками финансовых рынков;

- пенсионное обеспечение гарантирует ли�цам наемного труда доход после выхода на пенсию;

- пенсионное обеспечение является важной составной частью государственных и внутрифирменных планов выплаты вознаграждений и потому оказывает влияние и на производительность труда, и на экономическую стабильность;

- богатство держателей акций зави�сит от эффективности управления пенсионным фондом корпорации;

- многие пенсионные фонды благодаря Программе наделения акциями работников ком�пании (ЕS0Р) становятся важными рычагами управления корпорацией на самом высоком уровне.

В этой главе мы рассмотрим основы организации пенсионного обеспечения и причины, по которым пенсионные выплаты играют такую важную роль и для работодателей, и для служащих (работников).

Значение и задачи пенсионного обеспечения

Большая часть компаний и практически все государственные учреждения имеют ту или иную форму пенсионного обеспечения служащих. Как правило, руководит этим финансовый менеджер корпорации, причем в его обязанно�сти входит:

- определение характера и принципов организации пенсионного фонда;

- определение размера необходимых ежегодных отчислений в этот фонд;

3) управление активами фонда.

Очевидно, однако, что компания не имеет права полного контроля над при�нятием подобных решений: служащие, прежде всего с помощью своих профсо�юзов, могут сказать веское слово относительно структуры пенсионного фонда, да и федеральное правительство ограничивает некоторые аспекты планирования этих фондов жесткими рамками. Тем не менее компании обладают значительной степенью свободы в принятии ряда ключевых решений, которые могут су�щественно влиять и на прибыльность фирмы, и на благосостояние ее служащих.

Таблица 1.

Стоимостная оценка крупнейших корпоративных и общественных пенсионных фондов (в млрд дол.)

Пять крупнейших корпоративных пенсионных фондов.

|

Компании

|

Стоимость

|

|

AT&T

«General Motors»

«General Electric»

IBM

«Ford»

|

42.7

40.9

28.8

25.7

23.4

|

Пять крупнейших общественных пенсионных фондов

|

Фонд

|

Стоимость

|

|

Национальный пенсионный фонд работников сферы образования (TIAA-GREF)

Калифорнийский пенсионный фонд (CALPERS)

Пенсионный фонд «New York City»

Общественые пенсионные фонды штата Нью-Йорк

Пенсионный фонд учителей штата Калифорния

|

102,1

57,7

46,3

45,1

32,2

|

Хотя некоторые фирмы ввели пенсионное обеспечение в начале века, истин�ное начало широкомасштабных пенсионных выплат было положено в 1949 г., когда профсоюз сталелитейщиков добился включения пункта о пенсиях в кон�тракт со сталелитейными компаниями. Этому примеру последовали другие отрасли, пенсионное обеспечение стало быстро прогрессировать. Чаще всего компания (или правительственное учреждение) обязуется производить опреде�ленные выплаты служащим после выхода их на пенсию. Данные выплаты явля�ются обязательством фирмы, а работодатель обязан создать пенсионный фонд и ежегодно производить в него отчисления с тем, чтобы иметь достаточно средств для пенсионных выплат в необходимых размерах.

В табл. 1 приводятся данные о самых крупных пенсионных фондах. При сравнении размеров пенсионного фонда компании АТ&Т с другими ее характе�ристиками можно сделать интересные выводы. Активы компании АТ&Т в конце 1991 г. составляли в целом 43.8 млрд дол., таким образом, по своей величине пенсионный фонд почти равен стоимостной оценке активов компании. Кроме того, пенсионный фонд АТ&Т значительно превосходил рыночную стоимость ее обыкновенных акций, которая составляла 32.9 млрд дол.

Активы пенсионных фондов имеют весьма значительную ценность для мно�гих фирм. Если пенсионным фондом хорошо управляют и он приносит относи�тельно высокие доходы, отчисления фирмы, являющиеся по сути ее затратами, могут быть сведены к минимуму. Однако если фонд функционирует неудовле�творительно и его активов недостаточно для выплаты обязательных пособий ушедшим со службы, фирма будет вынуждена увеличивать отчисления в пенси�онный фонд, что отрицательно скажется на ее прибыли.

Очевидно, что управление пенсионным фондом — важная, но трудная за�дача. Действительно, руководство пенсионным фондом требует таких специфи�ческих познаний, что компании обычно нанимают специалистов для консульта�ций по планированию, совершенствованию и управлению их пенсионными фон�дами. Тем не менее, поскольку фонды находятся под общим надзором служа�щих финансовых подразделений и поскольку планирование пенсионных фондов имеет такое важное значение для интересов фирмы в целом, студентам, изу�чающим финансовый менеджмент, необходимо понимать основы организации пенсионных фондов.

Ключевые концепции

При управлении пенсионным фондом часто используются определенные по�нятия, с которыми полезно для начала ознакомиться. Мы рассмотрим некото�рые из них более подробно в следующих разделах.

Фонд с фиксированным взносом

Планируя пенсионное обеспечение, работодатель обязуется как-то обеспечи�вать служащих после их ухода на пенсию. Не определяя точно размера пен�сии, компании могут обещать отчислять фиксированные суммы в пенсионный фонд, а пенсионеры получат пособия, размер которых будет зависеть от успеха инвестиций фонда. Это и есть пенсионный фонд с фиксированным взносом (defined contribution plan). Например, автотранспортная фирма может согласиться ежегодно отчислять в пенсионный фонд, управляемый профсоюзом водителей грузового транспорта, сумму, равную 15% заработной платы всех членов проф�союза, и из этого фонда будут выплачиваться пособия ушедшим в отставку. Подобными фондами не обязательно должны распоряжаться профсоюзы, они могут находиться в ведении трастовых отделов банков, или же ежемесячные выплаты на каждого работника могут просто поступать во взаимный фонд и перечисляться на счет работников.

Фонд с фиксированным взносом фактически представляет собой фонд сбе�режений, резервируемый предпринимателями, хотя многие фонды разрешают также дополнительные вклады со стороны работников. Фирма обязана — ив дурные, и в добрые времена — делать фиксированные взносы от имени участву�ющих работников. Имеется несколько различных видов фондов с фиксирован�ными взносами: пенсионные фонды, действующие на рынке денежных средств; фонды от экономии; фонды 401(k); фонды ЕS0Р и фонды КАS0Р. На фонды с фиксированным взносом не распространяется Закон о пенсионном обеспечении наемных работников от 1974 г. (см. об этом далее). Более того, такие фонды являются перемещаемыми (также см. далее) в том смысле, что капитал при�надлежит работнику в случае, если он увольняется. Так как фирма, делающая взносы в фонд, не гарантирует размер выплат при увольнении, участники фонда с фиксированными взносами имеют дело с инвестиционным риском, связанным с низкой эффективностью функционирования портфеля ценных бумаг. Однако этот фонд обычно позволяет участникам выбирать инвестиции, что ставит всех в равные условия.

В качестве примера такого фонда приведем фонд «Меrck». Работники мо�гут вносить в этот фонд до 15% заработной платы до вычета налогов из нее;

эта сумма вычитается при расчете налогооблагаемого дохода работника. Да�лее, компания добавляет 50 центов на каждый доллар суммы, составляющей 5% жалования работника. Например, если служащий, зарабатывающий в год 50000 дол., вносит максимум 0.15 (от 50000 дол.), т. е. 7500 дол., то «Меrck» делает дополнительный взнос в виде 0.50 • 0.05 (от 50000 дол.), что составляет 1250 дол., а всего получается 8750 дол. Так как величина взноса в пенсионный фонд рассчитывается исходя из дохода работника, т. е. его заработной платы, до вычета налога, работник должен платить подоходный налог с получаемой пенсии.

Фонд с фиксированным пособием

При создании фонда с фиксированным пособием. (defined benefit plan) пред�приниматель обязуется выплачивать пенсионное пособие фиксированного раз�мера, например 500 дол. в месяц, 50% заработной платы за последние пять лет до выхода на пенсию или 2.5% самой высокой годовой заработной платы, умноженной на число отработанных лет. Выплаты могут быть определены окон�чательно при увольнении или могут индексироваться по мере роста цен, что определяется до увольнения.

Этот тип пенсионного фонда во многих отношениях значительно отличается от предыдущего. Самое важное отличие заключается в том, что с риском от неэффективного функционирования портфеля ценных бумаг имеет дело спонсирующая фирма, а не пенсионеры. В сущности, фирма имеет долговое обязатель�ство перед пенсионерами, которое должно быть выполнено вне зависимости от того, хорошо или плохо осуществляется управление пенсионным фондом. Так как бенефициары фонда ожидают получения определенной суммы, зависящей от заработанной платы и числа проработанных лет, многие из них подверга�ются риску падения покупательной способности денег, т. е. опасности того, что инфляция сведет на нет покупательную силу пенсии фиксированного заранее размера.

Для иллюстрации работы этого типа пенсионного фонда рассмотрим фонд компании «Eastman Kodak». Допустим, что годовая заработная плата работ�ника при выходе на пенсию равна 50000 дол. Фирма назначает годовую пенсию в размере 19 700 дол. пенсионеру, уходящему на пенсию в возрасте 65 лет при трудовом стаже 30 лет. Это составляет 1.31% общего фонда заработной платы. Таким образом, служащий, начавший работать в «Kodak» в возрасте 21 года, может оставить работу в 51 год и начать получать свою пенсию с 65 лет. В качестве альтернативы полное пособие может быть получено, когда сумма про�работанных и прожитых лет составляет 85 лет, так что служащий мог бы начать работу в «Kodak» в 45 лет, проработать до 65 лет и получить тем не менее пол�ную пенсию. Если уходящий на пенсию служащий не соответствует ни одному из этих условий, он тем не менее будет получать пенсию, но несколько меньшего размера.

Фонд долевого участия в прибыли

Третий тип пенсионного фонда предусматривает отчисления в пенсионный фонд, размер которых варьирует в зависимости от уровня прибыли корпора�ции — это и есть фонд долевого участия в прибыли (profit sharing plan). Напри�мер, производитель компьютеров может обязаться выплачивать 10% прибыли до вычета налогов в фонд, средства которого будут инвестироваться для гене�рирования доходов и использоваться для выплаты пенсий работникам. Фонд этого типа может быть единственным, но может и сочетаться с пенсионными фондами двух вышеописанных типов. Например, фармацевтическая компания может иметь фонд с фиксированным пособием, выплачивающий каждому пенси�онеру 1% общего фонда заработной платы, исчисленного по данным о заработной плате на момент выхода на пенсию, и, кроме того, фонд участия в прибылях, обязующийся отдавать 5% прибыли до обложения налогом на счет пенсионеров. В большинстве случаев у каждого служащего имеется отдельный счет, на ко�торый ежегодно перечисляется его доля от этого взноса, зависящая от размера заработной платы. С течением времени счет служащего растет, как если бы он вкладывал деньги во взаимный фонд.

Резервирование права на пенсию

Если служащие имеют право получить пенсионные пособия даже в случае ухода из компании до достижения пенсионного возраста, тогда говорят, что их пенсионные права резервируются (vested). Если служащий теряет право на пенсию в случае ухода из компании до достижения пенсионного возраста, его права именуются нерезервируемыми. Большая часть пенсионных фондов с фиксированным размером пособия в настоящее время относится к отсроченно резервируемым; это означает, что в течение нескольких лет с начала работы пенсионные права являются нерезервируемыми, но через определенный период пребывания на службе в компании, скажем, через пять лет, становятся пол�ностью резервируемыми. Компании, очевидно, выгоднее фонды с отсроченным инвестированием, так как они не охватывают служащих, уходящих из компа�нии досрочно. Более того, отсроченное резервирование приводит к сокращению текучести рабочей силы, что в свою очередь снижает расходы на обучение. Од�нако набрать служащих гораздо легче в том случае, когда пенсионный фонд предлагает раннее резервирование. Поэтому многие настаивают на том, что эта схема является в социальном отношении крайне желательной. Вот почему Кон�гресс периодически требует от различных видов бизнеса вводить такую схему и, кроме того, сокращать период до начала резервирования.

В настоящее время компании с пенсионным фондом с фиксированным раз�мером пособия обязаны резервировать право на пенсию через пять лет или в срок от трех до семи лет.

1. Схема пяти лет. По этой схеме резервирование права на пенсию происхо�дит через пять лет работы. Правила этого типа называется пиковым резервиро�ванием (cliff vesting) — право на пенсию либо резервируется, либо нет, причем промежуточных вариантов не предусматривается.

2. Схема от трех до семи лет. По этой схеме право на пенсию резервируется частично, в зависимости от числа проработанных лет:

Число проработанных лет.....… 3 4 5 6 7

Процент резервирования, %..... 20 40 60 80 100

Конечно, предприниматели могут предложить варианты более быстрого ре�зервирования, чем предусмотрено этой схемой.

Перемещаемость

Перемещаемый означает «способный к передаче», а перемещаемый пен�сионный фонд (portable pension plan) — фонд, который может переходить от одного работодателя к другому. Перемещаемость исключительно важна в таких профессиях, как строительство, где работники довольно часто меняют место ра�боты. Фонды с фиксированным взносом всегда перемещаемы, но для фондов с фиксированным размером пособия быть перемещаемыми практически невоз�можно; так, работник, переходящий из IВМ в «Delta Airlines», не может взять с собой кусочек пенсионного фонда из IВМ. (Отметим, что если пенсионные права служащего в 1ВМ резервированы, тогда при выходе на пенсию он может по�лучать выплаты из пенсионных фондов и «Delta», и IВМ). Для представителей некоторых профессий, как например водителям грузовиков, строителям, шахте�рам, характерна частая сменяемость места работы; в этих случаях руководимые профсоюзами фонды стараются сделать перемещаемыми.

Финансируемость пенсионного фонда

В случае пенсионного фонда с фиксированным взносом или фонда с долевым участием в прибыли обязательства компании считаются выполненными, когда она вносит в фонд требуемые годовые вклады. Однако, когда речь идет о фонде пенсий с фиксированным размером пособия, компания обещает выдавать служа�щим пенсии в течение неопределенного числа лет в будущем. Актуарии пенсион�ных фондов могут определить приведенную стоимость будущих выплат из фонда с фиксированным размером пособия; данная оценка и является обязательством по взносу в фонд. Это обязательство может быть измерено: 1) приведенной сто�имостью всех запланированных выплат, начисленных нынешним работникам, или 2) приведенной стоимостью выплат, накопленных на настоящее время. Вто�рая сумма явно меньше, она представляет собой ожидаемую приведенную стои�мость пособий, которые должны были бы быть выплачены сегодня служащим в случае банкротства фирмы или увольнения всех служащих. Стоимость активов пенсионного фонда определить нетрудно. Это капитализированная стоимость активов фонда. Если приведенная стоимость ожидаемых к выплате пенсионных пособий равна капитализированной стоимости, это означает, что пенсионный фонд профинансирован полностью (full funded). Если капитализированная стоимость превышает приведенную стоимость пособий, фонд профинансирован избыточно (overfunded). Если наблюдается обратное соотношение, фонд явля�ется непрофинансированным (underfunded) и имеет место задолженность по пенсионному обеспечению.

Актуарная доходность

Дисконтная ставка, используемая для определения приведенной стоимости будущих выплат из фонда с фиксированным пособием, называется актуарной доходностью (actuarial rate of return). Актуарная доходность — это ставка, по которой должно осуществляться инвестирование средств фонда.

Закон о пенсионном обеспечении наемных работников

Закон о пенсионном обеспечении наемных работников от 1974 г. (Employee Retirement Income Security Act, ERISA) является главным федеральным законом, определяющим структуру и управление пенсионными фондами кор�пораций. Согласно ERISA, компании обязаны полностью финансировать свои пенсионные фонды с фиксированным пособием, хотя им дается до 30 лет на введение корректив в связи с недостаточным финансированием прежних посо�бий, с чем обязательно столкнутся компании, если согласятся в 1992 г. удвоить размер пособий всем служащим, которые будут уходить на пенсию в будущем. Эта «имеющая обратную силу добавка» создает безотлагательную и серьезную проблему недостаточного финансирования фондов. В такой ситуации особенно важна продолжительность периода перестройки.

Кроме того, ERISA имеет еще несколько статей, касающихся управления фондами с фиксированным пособием. Во-первых, ERISA указывает на то, что пенсионные фонды должны руководствоваться правилами «осторожного хозя�ина», который, распоряжаясь портфелем ценных бумаг, делает упор на вло�жение капитала в различные виды ценных бумаг. Это приводит к вложению капитала пенсионного фонда в такие инвестиции, как недвижимость, между�народные акции и облигации, LBO, венчурный капитал. Во-вторых, ERISA содержит требование о недопустимости ситуаций (о них шла речь выше), ко�гда долгое время проработавший служащий увольняется и получает расчет до того, как его пенсионное обеспечение резервируется. Наконец, в соответствии с ERISA создана Корпорация по страхованию пенсионных пособий, о которой речь пойдет в следующем разделе.

Корпорация по страхованию пенсионных пособий

Корпорация по страхованию пенсионных пособий (Pension Benefit Guarantee Corporation, PBGC) была создана в соответствии с ERISA для страхо�вания фондов пенсий фиксированного размера. Эта корпорация, являюща�яся агентством в Министерстве труда США, фиксирует наличие непрофинан�сированных пенсионных фондов обанкротившихся компаний и принимает на себя обязательство по выплате пенсий. В настоящее время PBGC выплачи�вает пенсии примерно 113000 пенсионеров из 1700 компаний, включая «Pan American Airlines», «Eastern Airlines», «Republic Streel» и LTV.

Фонды для PBGC образуются из страховых взносов, вносимых клиентами фондов с фиксированным пособием. В настоящее время страховой взнос со�ставляет 19 дол. на одного пенсионера в год; кроме того, предусмотрен до�полнительный взнос в размере 9 дол. на 1000 дол. непрофинансированного пенсионного фонда компании. Однако в конечном счете бремя выплат, осуще�ствляемых PBGC, лежит на плечах налогоплательщиков, и некоторые критики ставят под сомнение разумность такого положения вещей. Банкротство одной только компании «Pan Am» вынудило PBGC к выплате 840 млн дол. ее пенси�онерам. Итоговый дефицит в настоящее время составляет около 2 млрд дол., а около 17000 из 85000 пенсионных фондов, контролируемых PBGC, являются непрофинансированными с общим дефицитом в 40 млрд дол. Более того, со�гласно некоторым прогнозам, в конце десятилетия страховой фонд будет иметь дефицит в размере почти 500 млрд дол. С целью контроля за затратами PBGC не принимает на себя выплату пенсионерам обещаемой компаниями медицинской страховки. Далее, выплаты PBGC пенсионерам имеют потолок в 28000 дол. в год для одного фонда, что несколько меньше пенсий, назначаемых работодате�лями некоторым менеджерам и высокооплачиваемым рабочим. Наконец, PBGC не страхует пенсии, выплачиваемые за счет годовой ренты, приобретенной кли�ентами у страховых компаний. В 1980-е гг. многие компании рассчитали суммы избыточного финансирования своих пенсионных фондов и использовали их для покупки страховых контрактов с целью покрытия обещанных пособий, а обра�зовавшуюся разницу инвестировали в свои активы.

Взносы в пенсионный фонд

Каждый год актуарии подсчитывают, сколько должна заплатить компания в фонд с фиксированным пособием, чтобы полностью его профинансировать (или снизить размер недофинансирования). Эти взносы уменьшают величину налогооблагаемой прибыли, подобно фонду заработной платы. Очевидно, что, если компания планирует повышение пенсий, это требует повышенных отчислений в фонд и, следовательно, понижает объявленную прибыль и дивиденды. Итак, если пенсии привязаны к заработной плате, тогда любое ее повышение потребует увеличения взносов в пенсионный фонд. Величина взносов зависит также от эффективности инвестирования пенсионного фонда: если менеджеры успешно инвестируют капиталы фонда, ежегодные взносы снижаются; если же с этим обстоит плохо, то, наоборот, сумма увеличивается.

Совет по стандартам финансового учета

Совет по стандартам финансового учета (Financial Accoubting Standards Board, FASB) вместе с Комиссией по ценным бумагам и биржам создают пра�вила, которыми руководствуются фирмы при отчете о финансовом положении перед акционерами. Положения №87 ГА8В «Учет отчислений в пенсионные фонды» и №35 «Учет и отчетность по фондам пенсий фиксированных разме�ров» представляют собой современное руководство для отчета о размере пенсий, капитале фонда, взятых на себя обязательствах. Отчетность о взносах в фонд с фиксированным взносом довольно проста — сумма взноса показана в отчете о прибылях и убытках, а примечание к отчету содержит необходимые расшифровки. Что касается отчетности о взносах в фонд с пенсиями фиксированного размера, то она гораздо более сложна. По существу в этом случае компания должна представить в своем годовом отчете следующую информацию.

1. Сводная картина задолженности перед фондом должна быть показана непосредственно в балансе фирмы, если фирма имеет непрофинансированный фонд; этого не требуется в случае избыточного финансирования фонда.

2. Ежегодный расход на пенсии должен быть показан в отчете о прибылях и убытках фирмы, а разница между фактическим взносом и расходами на пенсии накапливается в балансе.

3. В примечаниях должно содержаться полное описание пенсионного фонда, включая группы служащих, тип пенсии, политику финансирования и типы ак�тивов.

4. В примечаниях должны быть приведены данные о разбивке ежегодных пенсионных затрат, включая: а) необходимый взнос для покрытия новых обя�зательств, б) процентную ставку на переходный период и в) фактический доход от активов фонда.

5. В примечаниях должна быть приведена схема ликвидации задолженности перед фондом, показанной в балансе.

6. В примечаниях должны содержаться данные об используемой актуарной доходности и любых отклонениях от нее или от планирования пенсионных обя�зательств и оценке дохода от активов пенсионного фонда.

7. В примечаниях должны быть указаны размеры и типы страхования, обес�печиваемого предпринимателем и/или другими участниками фонда.

Математическая логика формирования и расходования пенсионного фонда

Из предыдущего изложения ясно, сколь важен для фондов пенсий фиксиро�ванного размера расчет приведенной стоимости ожидаемых в будущем выплат. Этот расчет определяет как величину годового взноса в фонд, так и выявлен�ные суммы недостаточного или излишнего обеспечения фонда. Поэтому очень важно, чтобы финансовые менеджеры понимали математическую подоплеку рас�четов пенсий.

Чтобы проиллюстрировать этот процесс, начнем со следующих допущений.

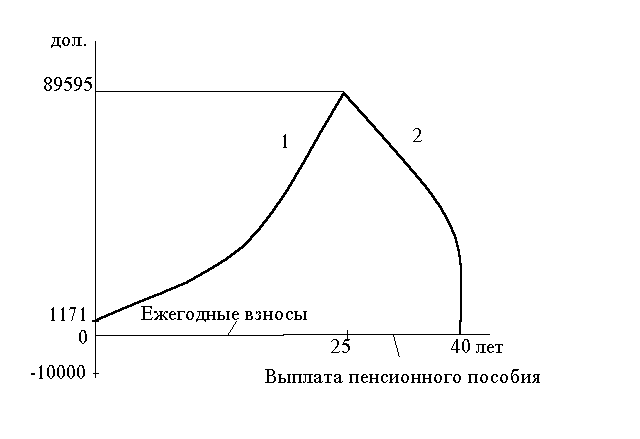

1. В фирме имеется служащий сорока лет, который уйдет на пенсию через 25 лет в возрасте 65 лет и умрет, предположительно, в возрасте 80 лет. В этих фактах нет никакой неопределенности.

2. Фирма обещает выплату пособия в размере 10000 дол. в конце каждого года после ухода на пенсию. В целях упрощения расчета У25 от этого начисления в 10000 дол. будет инвестироваться в течение каждого года работы данного служащего в компании.

3. Нет никакой неясности относительно потока взносов, т. е. компания определенно сделает требуемые выплаты равными годовыми взносами в течение 25 лет, чтобы создать фонд такого размера, который необходим для ежегодных выплат служащему на протяжении 15 лет его пенсионной жизни.

4. Пенсионный фонд зарабатывает на своем капитале 8%. Этот коэффициент точно известен.

Проблема заключается в том, чтобы найти: а) приведенную стоимость бу�дущих пенсионных пособий и б) величину ежегодных вкладов, которые должна делать компания. Находим эти величины следующим образом.

Шаг 1. Найдем приведенную стоимость 15-годичной ренты в 10000 дол. в год на момент выхода на пенсию:

PV= 10 000 дол. * PVIFA8%, 15=85 594.79 дол.

Шаг 2. Найдем совокупность равных ежегодных вкладов, требуемых для накопления в течение 25 лет суммы в 85594.79 дол.:

Таким образом, компания должна ежегодно вносить 1170.83 дол. для выполне�ния условий накопления пенсионного фонда. Если компания будет делать эти вклады каждый год, она сможет отчитаться о полной обеспеченности пенсион�ного фонда.

На рис. 28.1 дан график, на котором показаны стоимость фонда, взносы и выплаты из него. Линия «стоимость фонда» показана непрерывной, хотя в действительности это ступенчатая функция. Заметим также, что создание пен�сионного фонда для данного служащего требует анализа 40-летнего промежутка времени.

Принятая доходность может дать существенное изменение годовых взно�сов. Если мы примем доходность не 8, а 9%, то величина взноса уменьшится с 1170.83 до 951.67 дол. Таким образом, взнос уменьшится на 18.7% при из�менении принятой ставки инвестирования всего лишь на 1%. Наоборот, если принять эту ставку равной 7%, сумма ежегодного взноса должна вырасти до 1440.01 дол., или на 23%. Допущения о продолжительности жизни служащего, о числе лет до ухода на пенсию и зависимости пособия от размера заработной платы также оказывают большое влияние на величину требуемого ежегодного взноса.

Рис. 28.1. Изменение пенсионного фонда в условиях опре�деленности.

1 — стоимость фонда (сумма взносов плюс доход от ин�вестиций минус выплата пенсий); 2 — выплата пенсий.

Риск, связанный с пенсионными фондами

Пенсионные фонды различаются в отношении определенности величин де�нежных взносов, доходов от инвестирования и пособия при выходе на пенсию. В случае фонда с фиксированным взносом корпорация, или спонсор фонда, вносит определенную страховую сумму, которая будет инвестирована для возможных пенсионных выплат бенефициарам фонда. В этом случае не дается никакой гарантии в отношении доходности фонда и размера пенсии. Итак, бенефици�ары идут на риск колебания доходности инвестированных денег и должны сми�риться с соответствующим риском относительно уровня их пенсионных посо�бий.

Фонд долевого участия в прибыли подобен фонду с фиксированным взносом, за исключением того, что денежные вклады спонсора так же неопределенны. Эта неопределенность суммы взноса вместе с неопределенностью в отношении доходности фонда усиливает риск для бенефициаров. Величина фонда при уходе на пенсию, а следовательно, доходы пенсионеров могут быть достаточными или очень низкими — в зависимости от того, насколько прибыльна корпорация и насколько хорошо управляемы активы фонда.

Наконец, в фонде с фиксированным пособием, гарантирующим выплату определенной суммы с момента выхода на пенсию и до смерти, спонсор при�нимает на себя весь риск от неожиданных колебаний доходности инвестиций. Отметим также, что требуемый уровень фонда и соответствующие годовые вло�жения в него могут варьировать, если размер пособия базируется на средней за�работной плате в последние годы работы служащего, так как заработная плата может возрастать с темпом, отличным от предполагаемого уровня. Таким обра�зом, потребность в будущих денежных взносах является относительно неопре�деленной величиной. Далее, эти вложения не могут быть сокращены в слу�чае падения прибыли корпорации, как в случае фонда долевого участия в при�были. Поэтому с позиции спонсирующей корпорации фонд с фиксированным по�собием является наиболее рисковым, но с позиции работников — наименее опасным, хотя для них сохраняется риск падения покупательной способно�сти денежной единицы.

Большие корпорации обычно создают фонды с фиксированным пособием, а более мелкие, как правило, фонды долевого участия в прибыли и/или с фиксированным взносом. В результате в настоящее время около 71% пен�сионных фондов относятся к типу фондов с фиксированным взносом, но эти фонды охватывают только 35% общего числа работников, участвующих в пенсионных фондах. Причина такого положения вещей заключается в раз�ной способности справляться с риском; по сравнению с возможностями ин�дивида большие фирмы, такие как GМ, GЕ и IВМ, могут легче справиться с риском, которому подвержены фонды с фиксированным пособием; что каса�ется мелких фирм, то они просто не обладают стабильностью, которая тре�буется для того, чтобы справиться с таким продолжительным риском, и по�тому и они, и их служащие предпочитают фонды с фиксированным взносом и/или долевого участия в прибыли. Однако высокая и неустойчивая инфляция 1970-х и начала 1980-х гг. вынудила даже некоторые из крупных компаний заменить фонды с фиксированным пособием на фонды с фиксированным взно�сом.

Риск корпорации

Из предшествующего изложения мы видим, что риск, связанный с опера�циями по созданию пенсионных фондов, зависит от того, как построены эти фонды. В случае фонда с фиксированным пособием риску подвергается глав�ным образом корпорация (из-за неопределенности ее будущих взносов). Если фонд предполагает фиксированные взносы, риск разделяется, а в случае фонда с долевым участием в прибыли почти весь риск приходится на долю бенефици�аров. Риск для корпорации при создании пенсионного фонда с фиксированным пособием может быть подразделен на две части: 1) связанный с неопределенно�стью годового взноса и 2) связанный с неопределенностью обязательств фирмы в случае ее банкротства.

Риск неопределенности годового взноса. Минимальный годовой взнос слага�ется из сумм: 1) по финансированию запланированных на будущее пенсионных выплат, соответствующих текущему периоду, 2) по возмещению за недофинан-сирование фонда в предшествующие периоды и 3) по компенсации неожиданных отклонений от характеристик фонда, принятых ранее при его создании, в част�ности в отношении доходности инвестирования активов фонда, текучести рабочей силы и ставки заработной платы. Размер минимального денежного взноса может быть выражен следующей формулой:

минимальный денежный взнос = NС + РS + АG.

NC (Normal Contribution) — обычный взнос, представляющий собой сумму, равную приведенной стоимости пособий, заработанных в текущем периоде, рас�считанной с учетом актуарной доходности. NС может существенно варьировать в зависимости от прогноза в отношении доходности активов пенсионного фонда, текучести рабочей силы и изменения заработной платы.

РS (Ppast Service) — возмещение недофинансирования прошлых лет. Со�гласно ЕRISА, РS должно быть таким, чтобы ликвидировать задолженность пе�ред фондом в течение не более 30 лет на основе прямолинейной амортизации суммы недофинансирования. При наличии свободных средств компания может единовременно погасить задолженность. Однако в целях налогообложения IRS позволяет вычитать эту сумму из налогооблагаемой прибыли только в том слу�чае, если амортизация недофинансирования рассчитана на десять и более лет.

АG (Actuarial Gains and Losses) — прогнозные актуарные прибыли и/или убытки, амортизируемые в течение 15 лет исходя из согласованной доходности фонда. Эти прибыли и убытки могут объясняться колебаниями в текучести рабо�чей силы, размере заработной платы, продолжительности жизни и т. д., а также колебаниями между действительной и ожидаемой эффективностью инвестиций активов фонда.

На рис. 28.1, иллюстрирующем математическую трактовку пенсионного фонда, величина годового взноса была предопределенной. При создании фондов делаются предположения в отношении трех оценок, характеризующих реаль�ный риск: 1) оценка снижения вероятности ухода как характеристика веро�ятности того, что работник покинет компанию в связи с окончанием работы, потерей трудоспособности, выходом на пенсию или смертью; 2) оценка будущей заработной платы, когда принимается во внимание ожидаемый в будущем рост средней заработной платы, который, естественно, скажется на размере заработ�ной платы на момент выхода на пенсию как базы для расчета суммы пенси�онного пособия; 3) оценка ставки дисконта как характеристика ожидаемой доходности портфеля ценных бумаг, используемая для принятия соглашения как о росте фонда за счет инвестиций, так и для дисконтирования, т. е. расчета приведенной стоимости будущего пособия.

В конце каждого года эти оценки пересматриваются и при необходимости уточняются, и актуарии определяют приведенную стоимость ожидаемых буду�щих пенсий. Затем рассчитывается отклонение этой величины от фактической стоимости активов фонда, которое отражается на счете «кумулятивная акту�арная прибыль (убытки)». Потом годовой денежный взнос корректируется на сумму, достаточную для амортизации остатка на счете в течение 15 лет. На�пример, предположим, что фонд был создан 1 января 1992 г. и деньги депони�рованы на основе ряда страховых допущений. Затем в конце года исследуются реальные страховые условия и фактические данные сравниваются с той суммой, которая была бы необходима для полного финансирования при пересмотренных условиях страхования. Расхождения между фактическим и требуемым разме�ром фонда должны быть показаны на счете «кумулятивная актуарная прибыль (убытки)», и необходимый годовой взнос будет увеличен или уменьшен на вели�чину, достаточную для амортизации этой суммы в течение 15 лет. Тот же метод должен быть применен и в конце 1993 г.: должна быть уточнена кумулятивная актуарная прибыль (убыток) и установлена новая сумма годовой амортизации на 15 лет. Для иллюстрации предположим, что в конце 1992 г. имелся куму�лятивный актуарный убыток в 15 млн дол., а актуарная доходность составила 8%. В этих условиях величина АG в 1993 г. будет около 1.75 млн дол., так как при таком значении АG можно постепенно устранить дефицит в течение 15 лет. Если в дальнейшем ситуация не будет меняться, то и АG в течение 15 лет бу�дет составлять 1.75 млн дол. Однако в будущем неизбежны новые отклонения, и поэтому кумулятивная величина актуарной прибыли (убытка) возрастет или снизится, что потребует пересчета величины АG. Все это предназначено для создания фонда на требуемом уровне и в то же время для сглаживания обя�зательств по годовым денежным взносам и, следовательно, для выравнивания отчетной прибыли фирмы и движения денежных средств.

Право ареста имущества при банкротстве. До ввода ЕRISА работник не мог претендовать на капиталы корпорации в случае ее банкротства. Конечно, если фонд с фиксированным пособием был полностью профинансирован, банкротство не приведет к осложнениям для работников, но при неполном финансировании фонда возникнут серьезные трудности. При разработке ЕRISA Конгресс под�нял порядок очередности обязательств по непрофинансированным пенсионным фондам в случае банкротства. В настоящее время даже при закрытии пенсион�ного фонда в связи с банкротством обязательства по недофинансированию воз�мещаются за счет выручки от продажи имущества компании в размере до 30% акционерного капитала. Таким образом, пенсионный фонд имеет приоритет пе�ред необеспеченными кредиторами в сумме до 30% акционерного капитала, а оставшаяся при этом непогашенной часть задолженности перед фондом прирав�нивается к обычной кредиторской задолженности.

Заметим также, что, если одна из дочерних компаний холдинга терпит убытки, рыночная стоимость ее собственного капитала снижается и, кроме того, она имеет обязательства по недостаточному финансированию пенсионного фонда, превышающие величину ее собственного капитала; тогда, вероятно, ма�теринской компании целесообразно совершенно отделиться от дочерней. Именно эта ситуация побудила некоторые холдинги освободиться от ряда своих дочер�них компаний тем или иным способом. Такие действия убыточны для РBGC, которая и вчинила иск «International Harvester» (IН) за то, что та продала свою дочернюю компанию «Wisconsin Steel» за три года до ее банкротства и возло�жила обязательство по непрофинансированному пенсионному фонду на РBGС. В иске РВGС было заявлено, что целью сделки было намерение IН избавиться от ответственности за пенсионное обеспечение работников дочерней фирмы. Не�сколько недавно совершенных разделов корпораций с выкупом контрольного пакета акций за счет кредита могло быть также мотивировано отчасти ситуа�цией с пенсиями.

Влияние рынка акций. Рыночная оценка акционерного капитала фирмы, без сомнения, находится под влиянием состояния ее пенсионного фонда, но из-за неопределенности, присущей расчетам, связанным с формированием пенси�онных фондов, разработка разумных бухгалтерских процедур для отчета о годовых затратах на пенсии и их соответствии пенсионным обязательствам корпо�рации оказывается делом довольно-таки трудным. Положение №87 FASB пре�дусматривает более детальное раскрытие информации о состоянии пенсионного фонда фирмы, а также определенное единообразие при выборе актуарной до�ходности, используемой для расчета приведенной стоимости пособий. Однако ввиду большого разнообразия методов финансирования и больших трудностей, с которыми сопряжено прогнозирование будущих пенсионных обязательств, от�четные данные о пенсионных фондах следует воспринимать с известной долей скептицизма.

Могут ли инвесторы разобраться в отчетах о пенсионном обеспечении? Чтобы полностью ответить на этот вопрос, М. Фелдстейн и Р. Морк исследовали взаимосвязь между рыночной стоимостью корпораций и их пенсионными обя�зательствами и пришли к выводу, что инвесторы признают существование не�профинансированных пенсионных обязательств и соответственно снижают сто�имость фирмы. Это и другие свидетельства указывают на то, что инвесторы хорошо осведомлены о положении с пенсионными фондами компаний и что на�рушение обязательств по их финансированию снижает стоимость корпорации.

Риск бенефициаров

Хотя предшествующее положение может навести на мысль, что большая часть риска, с которым связаны пенсионные фонды с фиксированным пособием, приходится на РВGС или спонсора фонда, это не совсем так. Предположим, на�пример, что в 1992 г. некая корпорация обанкротилась и ее работники были уволены. Верно, что РВGС обеспечит обещанные пенсионные выплаты работни�кам, когда они действительно уйдут на пенсию. Но предположим, что в насто�ящее время работнику 50 лет, его пособие составляет 10000 дол. в год, а до пенсии остается 15 лет. Если фирма представляет одну из отраслей, в которой занятость сокращается, например производство стали или машин, то служа�щему будет трудно найти новую работу с такой же заработной платой. Более того, если даже служащий и сможет найти работу, которая обеспечит ему ту же заработную плату и эквивалентный пенсионный фонд, пенсия все равно по�страдает. Пособие от обанкротившейся фирмы будет заморожено, оно не будет расти вместе с ростом заработной платы служащего, как это могло быть, не случись у его прежнего работодателя банкротства. Пособие служащего в но�вом пенсионном фонде, связанном с новым местом работы, будет расти вместе с инфляцией, однако выходное пособие будет суммой выплат — по старому замо�роженному фонду и по новому. В целом размер пособия будет, конечно, ниже, чем в случае, если бы банкротства фирмы не было. Например, если его пен�сионный фонд закрыт, 50-летний менеджер с заработной платой 100000 дол. в год по достижении возраста 65 лет обычно будет получать пенсию в размере 36000 дол. в год. Наоборот, если бы менеджер продолжал работать в компании и заработная плата его росла бы на 5% в год, то и пенсионное пособие выросло бы до 75000 дол. в год. Таким образом, банкротство продолжает отрицательно сказываться на пенсионном обеспечении работников, и осознание этого факта стало главным фактором в согласии профсоюзов на снижение размеров заработ�ной платы и пенсий в ситуациях, когда это необходимо для того, чтобы избежать банкротства корпорации и увольнения работников.

Следует признать, что: 1) до 1930-х гг. большая часть людей должна была рассчитывать в старости на личные сбережения и на своих детей; 2) система социального обеспечения была введена в 1933 г. для обеспечения формали�зованной системы ухода служащих с работы; 3) пенсионные фонды в корпора�циях фактически появились только после второй мировой войны; 4) в настоящее время многие работники, особенно в мелких фирмах, не имеют иных пенсион�ных фондов, кроме системы социального обеспечения (за счет государственных налогов). Когда Закон о системе социального обеспечения был принят в 1933 г., предполагалось, что она будет основываться на принципах страхования в том смысле, что каждый человек будет делать вклады и затем получать пособия, эквивалентные его взносам. Таким образом, система социального обеспечения планировалась для помощи работникам в обеспечении собственного будущего. В настоящее время система социального обеспечения стала механизмом перерас�пределения доходов в том смысле, что работники с более высокой заработной платой получают при этой системе меньше, чем вносят, тогда как низкоопла�чиваемые работники получают больше, чем вкладывают в нее. В некотором роде система социального обеспечения, включая государственную программу бесплатной медицинской помощи престарелым, стала «сетью безопасности» для всех пожилых американцев, независимо от их вклада в систему. Несмотря на это, лишь немногие хотят жить на доход, гарантированный системой социаль�ного обеспечения, так что частные пенсионные фонды по-прежнему являются важной частью американской экономической жизни.

Сравнительный анализ пенсионных фондов с фиксированным пособием и с фиксированным взносом

Многие корпорации и государственные учреждения предоставляют своим служащим право выбора между пенсионным фондом с фиксированным посо�бием и фондом с фиксированным взносом. Условия этих фондов должны быть понятны и служащим, и агентствам, ответственным за выплату надлежащих пособий. Хотя статус пенсионного фонда редко является главным критерием при выборе работы, все-таки его надо рассмотреть. Наши примеры являются вымышленными, хотя университет во Флориде и UCLA имеют фонды, похожие на наш фонд университета DВ (с фиксированным пособием), тогда как универ�ситет в Висконте и многие частные колледжи имеют фонды, похожие на фонд нашего гипотетического университета DС (с фиксированным взносом).

В примере используются следующие допущения.

1. Сейчас 1993 год.

2. Служащему 30 лет, он зарабатывает 30000 дол. в год и собирается через 35 лет уйти на пенсию.

3. Оба университета предлагают немедленное резервирование права на пен�сию, что бывает не всегда.

4. Ожидаемый уровень инфляции — 6% в год. Заработная плата должна расти в этом же темпе.

5. Ожидаемая доходность активов пенсионного фонда — 10%.

6. Предполагается, что служащий будет жить после выхода на пенсию в 65 лет 15 лет, т. е. до 80 лет.

Университет DВ: фиксированное пособие

Университет имеет пенсионный фонд с фиксированным пособием в сумме 2% средней заработной платы работника последнего года его работы, умножен�ной на число отработанных в университете лет. Так, если он проработает один год и уйдет в отставку, мы будем иметь следующую ситуацию.

1. Годовое пособие в возрасте 65 лет было бы 0.02 (от 30000 дол.) — 600 дол.

2. Сумма, необходимая для установления аннуитета в виде выплаты в 600 дол. в год в течение 15 лет (при выплатах в конце каждого года), составит

РУ аннуитета = 600 дол. • РVIFА10%, 15=4564дол.

3. Университет будет должен выделить сегодня 162 дол., чтобы за 35 лет собрать требуемую сумму:

РV от РV аннуитета = 4564 дол. • РVIF10%, 35 = 162 дол.

Таким образом, затраты университета — 162 дол. (они составили бы для уни�верситета 4564 дол., если бы работнику было не 30 лет, а 64 года; это помо�гает объяснить, почему более старые работники испытывают иногда трудности с устройством на работу).

4. При уровне инфляции в 6% реальная (с позиции 1933 г.) величина пенсии работника составит в первый год после увольнения 78 дол.:

600 дол. • РVIF6%, 35 = 78 дол.

Если работник останется в университете DC до отставки и его заработная плата будет возрастать с темпом инфляции, тогда его конечная заработная плата составит 30000 дол. • FVIF6%, 35 = 230583 дол. в год, а его доход после от�ставки — 0.02 • 35 • 230583 дол. = 161408 дол., или 70% последней заработ�ной платы в 230 583 дол. Реальный (с позиции 1993 г.) размер пенсии будет 21000 дол., или 70% дохода служащего в 1993 г.

Университет DС: фиксированный взнос.

Университет имеет фонд с фиксированным взносом, правила которого пре�дусматривают взнос в фонд в размере 6% заработной платы работника. Этот случай напоминает вложение денег под проценты с последующим их расходо�ванием. Ниже рассматривается ситуация, складывающаяся, когда работник проработал один год и ушел в отставку.

1. Университет должен был бы внести 0.06 от 30000 дол., т. е. 1800 дол., на счет работника в пенсионный фонд. Это затраты университета, и их величина не зависит от возраста работника.

2. Активы фонда обеспечат доходность 10% в год, так что к выходу работ�ника на пенсию его доля в фонде составит

1800 дол. • FVIF10%, 35 = 50 584 дол.

3. При доходности 10% эта сумма в 50 584 дол. будет обеспечивать пенсию в размере 6650 дол. в год в течение 15 лет:

4. Реальный (с позиции 1993 г.) размер пенсии для этого работника будет равен

6650 дол. • PVIF6%, 35 = 865 дол.

Если этот человек останется в университете DС до пенсии, то его доля в пенсионном фонде за 35 лет службы составит 1024444 дол. Это обеспечит пен�сию в размере 134688 дол., или 58% конечной заработной платы в 230583 дол. Реальный (с позиции 1993 г.) пенсионный доход составит 17524 дол., или 58% дохода служащего в 1993 г.

Фонд с фиксированным пособием или фонд с фиксированным взносом: выбор работника

Так как большая часть крупных предпринимателей предлагают два типа пенсионных фондов — с фиксированным пособием или с фиксированным взно�сом, многие работники должны сделать выбор того или иного фонда. Это не так-то просто, так как выбор зависит и от специфики предлагаемых фондов, и от уникальных обстоятельств, в которых находится делающий выбор работник.

На экономическом жаргоне решение является прямым применением теории полезности: индивид выберет тот план, который максимизирует ожидаемую полезность будущего потребления в течение неопределенного периода жизни. Другими словами, каждый человек должен определить ожидаемое поступление денег от заработной платы и инвестиций и составить план, который обеспе�чит приростный денежный поток, максимизирующий ожидаемую полезность потребления. Конечно, работник должен принять во внимание широкий спектр экономических переменных, таких как ожидаемый период работоспособности в течение всей жизни, потенциальное число работодателей, условия инвестирова�ния, риски адекватного финансирования, ожидаемая инфляция и вероятность непредвиденной инфляции. Эти факторы могут столь значительно варьировать у отдельных работников и работодателей, что осмысленные обобщения невоз�можны.

Для иллюстрации сложности этой проблемы рассмотрим только один из релевантных факторов — инфляцию. Участники фондами фиксированным посо�бием сталкиваются с существенным риском инфляции. Допустим, что человек уходит в отставку в возрасте 65 лет и каждый год получает фиксированное по�собие. (Большая часть подобных фондов обещает фиксированные номинальные выплаты, так что после выхода на пенсию ее размер при инфляции не меня�ется). Если годовая инфляция равна 5%, покупательная способность доллара через пять лет составит 78 центов, а через 10 лет — 61 цент. При инфляции 10% покупательная способность доллара в пенсионном пособии через пять лет упадет до 62 центов, а через 10 — до 39 центов. Для тех, кто уходит в отставку до 65 лет и находится на пенсии 15-20 лет и более, инфляция может с легкостью довести покупательную способность пособия до малой части первоначальной долларовой суммы.

Фактор инфляции увеличивает трудность принятия решения и в случае фонда с фиксированным взносом, так как участник фонда должен выбирать среди ряда инвестиционных альтернатив, таких как инвестиционный фонд от�крытого типа, вкладывающий средства только в краткосрочные обязательства денежного рынка, фонд с твердым фиксированным доходом, акционерный капи�тал компании и акционерный фонд. Способность фонда противостоять разгулу инфляции зависит от эффективности его портфельных инвестиций. Предпри�нято много исследований возможности достижения твердого реального дохода в условиях инфляции с помощью комбинаций с портфелем ценных бумаг. Хотя, согласно житейской мудрости, акции являются отличной защитой от инфляции, исследования показывают, что доходы от акций и инфляция коррелируют отри�цательно: когда инфляция разрастается и требуется эффективное функциони�рование портфеля ценных бумаг фонда, акции срабатывают плохо. Некоторые исследования позволяют допустить, что портфель ценных бумаг, состоящий из казначейских векселей и товарных фьючерсов, может быть хорошей защитой от инфляции, но очень немногие из участников фонда с фиксированным взносом согласились бы принять участие в управлении таким портфелем. В последние годы в качестве более реалистической альтернативы предлагаются депозитные сертификаты с доходами, привязанными к индексу потребительских цен, а Ми�нистерство финансов рассматривает возможность выпуска казначейских обли�гаций, привязанных к инфляции. Если такое страхование будет широкодоступ�ным, инвесторы в фонды с фиксированным взносом будут иметь гораздо больше шансов на постоянную пенсию в реальных долларах.

Разработка стратегии фонда

Реальный выбор типа фонда часто диктуется условиями конкуренции на рынке труда. Например, профсоюзы обычно добиваются фондов с фиксирован�ным пособием, чтобы уменьшить бенефициарам инвестиционный риск, который присущ фондам с фиксированным взносом или с долевым участием в прибыли. Даже если фирма имеет экономическую власть, чтобы противостоять созданию фонда с фиксированным пособием, она может пойти на его организацию на том основании, что по причинам, названным выше, он уменьшает текучесть рабочей силы. Однако нет универсального ответа на вопрос, какой фонд предпочтитель�нее для данной компании — с фиксированным пособием или с фиксированным взносом. Выбор зависит от конкретных характеристик рассматриваемых фон�дов и их восприимчивости к действию факторов неопределенности, связанных с будущим движением денежных средств компании.

Фонд с фиксированным пособием обеспечивает эластичность в планировании налогов, так как фирмы могут из года в год менять размер взноса в фонд. Так, в очень доходные годы фирмы могут делать большие взносы, которые позво�ляют уменьшить налогооблагаемую прибыль. Фонды с фиксированным взносом не дают такой эластичности, так как определенная сумма должна вноситься каждый год, невзирая на доходность фирмы. Однако в этом случае от фирмы не требуется увеличения взноса в фонд, если эффективность инвестиций фонда низка. Кроме того, фонды с фиксированным пособием более дороги в упра�влении, да и тяжелее груз ответственности выплаты пенсий, в особенности если эффективность функционирования пенсионного фонда низка. Несмотря на боль�шое разнообразие обстоятельств, с которыми сталкиваются фирмы, в последние годы отмечается тенденция организации мелкими фирмами фондов с фиксиро�ванным взносом или с долевым участием в прибыли, тогда как более крупные и потенциально более стабильные фирмы имеют тенденцию к созданию фон�дов с фиксированными взносом. Отметим, однако, что из-за больших затрат на управление и бремени контроля со стороны ЕRISА многие фирмы предпочитают пенсионные фонды с фиксированным взносом.

Допустим, фирма решила создать фонд с фиксированным пособием. Тогда правильное стратегическое планирование предполагает включение политики по финансированию фонда и использованию его активов в генеральную корпоратив�ную политику. Стратегия финансирования требует принятия двух решений:

1) как часто должна уменьшаться задолженность перед фондом и 2) какую до�ходность следует использовать в актуарных расчетах. Стратегия инвестиций должна ответить на вопрос: как должен быть структурирован портфель ценных бумаг при данной доходности, чтобы свести к минимуму риск неполучения этой доходности?

Менеджеры пенсионных фондов обычно пользуются моделями размещения капитала для планирования стратегии финансирования и инвестиций. Эти модели исследуют взаимосвязь риска—доходности портфелей ценных бумаг с разной структурой активов, включая акции, облигации, казначейские векселя, недвижимость, международные активы и т. д., при разных экономических сце�нариях. С помощью этих моделей получены некоторые выводы. Во-первых, сама природа пенсионного финансирования предусматривает то, что первооче�редная задача — безопасность капитала, поэтому менеджеры пенсионных фон�дов не должны гнаться за самыми высокими из возможных уровнями доходно�сти. Во-вторых, как отмечалось в главе 2, при данной доходности с включением большего числа различных активов обычно снижается среднее квадратическое отклонение портфеля ценных бумаг, так как доходность активов меняется разнонаправленно. В-третьих, выбор среди возможных портфелей ограничивается введением управленческих ограничений, таких как: 1) стоимость портфеля не должна снизиться более чем на 30%, если случится депрессия уровня 1930-х гг., и 2) портфель должен иметь доходность по крайней мере 10%, если произойдет инфляция на уровне 1970-х гг.

Менеджеры пенсионных фондов должны также учитывать воздействие вы�бора портфеля и актуарных допущений на требуемые взносы. Во-первых, за�метим, что наиболее часто используемый показатель расходов на пенсионный проект — это отношение отчислений в пенсионный фонд к фонду заработной платы. Теперь предположим, что инфляция заработной платы достигла 15% и потому запланированные компанией пенсионные выплаты по последней зара�ботной плате вырастают также на 15% в год. Подобная ситуация не должна влиять на процент пенсионных выплат к уровню заработной платы, так как в такие времена затраты на рабочую силу быстро взвинчиваются. Однако если у компании много пенсионеров по сравнению с работающими и если выплаты пен�сионерам возрастают не в таком темпе, в котором растет инфляция, в то время как темп реинвестирования капитала, хранимого для пенсионеров, возрастает (так как инфляция взвинчивает ставку процента), то отношение суммы взносов в пенсионный фонд к фонду заработной платы может даже снизиться. С другой стороны, при депрессии типа 1930-х гг. компания с большим числом пенси�онеров с фиксированным пособием может испытать существенные трудности. Предположим, например, что сокращение производства приводит к увольнению служащих, и многие из них избирают ранний уход в отставку. Это тотчас же сократит расходы на заработную плату, но увеличит расходы на пенсионные по�собия. В то же время капитализированная стоимость пенсионного фонда, если его средства в значительной мере были инвестированы в акции, также суще�ственно упадет, что в свою очередь приведет к необходимости более высоких вкладов в фонд. Для такой компании пенсионные расходы могут составить ис�ключительно высокий процент к понизившемуся фонду заработной платы и к доходу от основной деятельности.

Приведенные примеры иллюстрируют взаимосвязь деловой политики, эко�номических условий и планирования пенсионного фонда. Для понимания этих отношений при альтернативных экономических сценариях менеджеры должны иметь информацию об актуарных прогнозах задолженности перед пенсионным фондом. Консультанты пенсионных фондов разработали «стимуляторы ответ�ственности перед пенсионным фондом», которые дают: 1) распределение стои�мости фонда при различных составах портфеля и 2) распределение взносов в фонд во временном аспекте при допущении различных стратегий инвестирования. Эти методы полезны, но часто трудно сделать обоснованные допущения д связи между активами фонда и задолженностью перед ним при различных экономических сценариях.

Важно понять, как изменятся обстоятельства по финансированию фонда при альтернативных экономических сценариях, и связать это понимание с предполагаемыми доходами с капитала при тех же сценариях. Модели размещения капитала обычно показывают, что портфели, состоящие на 25-50% из облигаций и на 50-75% из акций, обеспечивают адекватную диверсификацию сохранности и удовлетворительную ожидаемую доходность. Кроме того, сейчас признается, что большие прибыли могут быть получены инвестированием в другие активы, а не только в акции и облигации. Действительно, многие пенсионные фонды делают вложения по меньшей мере в четыре вида активов, и некоторые мене�джеры фондов предпочитают вкладывать небольшой процент своих средств в такой «твердый капитал», как пакет акций на лес, нефть, газ, драгоценные металлы; это делается главным образом для защиты от инфляции.

Для иллюстрации одного из возможных подходов рассмотрим табл. 28.2 с данными о размещении капитала пенсионного фонда «General Electric» (GЕ). Пенсионный фонд GE диверсифицирован следующим образом. Во-первых, фонд располагает множеством различных ценных бумаг, включая акции, облигации, закладные, опционы и венчурный капитал. Во-вторых, портфель содержит и местные и международные ценные бумаги. В-третьих, что не вполне очевидно из табл. 28.2, фонд диверсифицирован благодаря различным срокам погаше�ния облигаций, т. е. доходы поступают более или менее равномерно и могут быть использованы для выплаты бенефициарам либо реинвестированы в другие проекты.

Инвестиционная тактика пенсионного фонда

Большое влияние на инвестиционную тактику фондов оказывают следую�щие три момента: 1) инвестиционные возможности фонда в долларах, 2) струк�тура обязательств фонда по отношению к действующим работникам и ушедшим на пенсию бенефициарам, 3) налоговый режим спонсора фонда. Чтобы показать, как эти факторы влияют на тактику инвестирования, рассмотрим три аспекта:

1) действующие работники и пенсионеры, 2) оценка результатов, 3) процедуры контроля за расходами на управление и трансакционными затратами.

Действующие работники и пенсионеры

Многие менеджеры пенсионных фондов рассматривают обязательства пенси�онных фондов как состоящие: 1) из пособий, предназначенных бенефициарам, уже ушедшим на пенсию, и 2) из пособий, которые потребуются в будущем дей�ствующим работникам. Запомнив эту точку зрения, отметим, что обычная так�тика инвестиций предусматривает разделение пенсионных активов на две части:

портфель пенсионеров, который обеспечивает доход находящимся на пенсии, и портфель работающих, где накапливается фонд для действующих работников. Когда ныне работающие уходят в отставку, капиталы их фонда переносятся из портфеля работающих в портфель пенсионеров.

Портфель пенсионеров состоит обычно из ценных бумаг с фиксированным доходом, который обеспечит пенсионные выплаты в требуемом размере. При управлении портфелем пенсионеров менеджеры фондов часто прибегают к мето�дам иммунизации, таким как расчет срока возмещения, для устранения или по крайней мере существенного снижения риска, связанного с подъемом и паде�нием ставки процента.Проще говоря, приведение в соответствие срока возме�щения портфеля со сроками требуемых выплат ушедшим на пенсию гарантирует то, что любое падение рыночной стоимости, вызванное повышением процентной ставки, компенсируется дополнительным доходом в виде процентов, и наобо�рот. Иными словами, иммунизация портфеля балансирует процентную ставку и риск нормы инвестирования таким образом, что реализованный доход порт�феля очень близок к планируемой актуарной доходности независимо от того, как будут меняться процентные ставки.

Активы пенсионного фонда «General Electric»

|

Актив

|

Стоимость, млн.дол.

|

Доля в портфеле, %

|

|

Денежные средства их эквиваленты

Обыкновенные акции

GE

Активно управляемые местные портфели

Пассивные (индексируемые) местные портфели

Активно управляемые международные портфели

Пассивные (индексируемые) международные портфели

Всего вложений в акции

Ценные бумаги с фиксированным доходом

Местные облигации

Зарубежные облигации

Всего вложений в ценные бумаги с фиксированным доходом

Недвижимость

Материальные активы

Ипотека

Всего вложений в недвижимость

Специализированные инвестиции

Гарантированные инвестиционные контракты

Опционы

Венчурный капитал

Частные размещения ценных бумаг

Всего вложений в специализированные инвестиции

Всего активов

|

1703

184

5704

5337

1647

201

13073

8448

90

8538

1782

412

2194

1619

66

254

1387

3326

28834

|

5,9

0,6

19,8

18,5

5,7

0,7

45,3

29,3

0,3

29,6

6,2

1,4

7,6

5,6

0,2

0,9

4,8

11,5

100,0

|

Портфель действующих работников включает обычно несколько относи�тельно рисковых активов, таких как акции и недвижимость. Для сокращения риска, свойственного подобному портфелю, менеджеры пенсионных фондов ча�сто используют метод хеджирования, называемый страховым портфелем, ко�торый не оказывает существенного влияния на верхнюю часть потенциала, но ограничивает риск падения. Имеется много подходов к страховому портфелю, но в большинстве случаев они сводятся к покупке или продаже опционов или фьючерсов, дающих ту же сумму, которую портфель мог бы потерять в случае внезапного падения цен. В то время как фирма может застраховать свои извест�ные пенсионные обязательства, которые зафиксированы в номинальных долла�рах, обычно невозможно хеджировать ее будущие обязательства перед ныне ра�ботающими, так как никто не может предсказать будущие ставки заработной платы и текучесть рабочей силы. Единственное исключение из этого правила — когда фирма учреждает застрахованный фонд, в котором все обязательства пе�редаются третьей стороне, обычно компании страхования жизни.

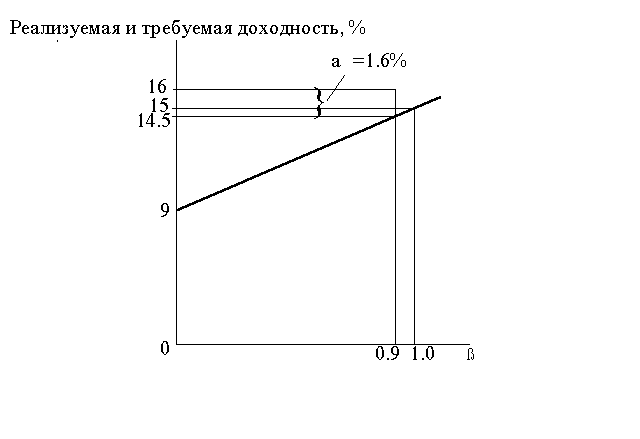

Оценка результатов

Спонсоры пенсионных фондов должны регулярно оценивать ре�зультаты деятельности своих уп�равляющих портфелями и затем на основании этой информации распределять среди них капиталы фондов. Допустим, портфель обычных акций фонда дал в про�шлом году итоговый доход 16% — это хороший, плохой или сред�ний результат? Для ответа на этот вопрос следует оценить риск рынка портфеля () и затем до�ходность портфеля следует срав�нить с линией рынка ценных бу�маг (SML). Допустим, например, что доходность «рыночного» порт�феля, скажем S&Р 500, равна 15%, 20-летних казначейских об�лигаций — 9%, портфель акций нашего фонда имеет = 0.9 (т. е. средства инвестированы в акции, которые имеют более низкий систематический риск, чем в среднем на рынке). Анализ SML на рис. 2 показывает, что положение с портфелем оказалось лучше, чем ожидалось, — как говорят, он имеет альфу (), равную 1.6 процентных пункта. а измеряет отклонение по вертикали доходности портфеля от SML.

Рис.2. Альфа-анализ.

Есть и другая трактовка — это дополнительный доход (убыток) после поправки на рыночный риск портфеля.

Альфа-анализ помогает менеджеру разобраться с доходами (убытками), ко�торые он получает от владения его портфелем акций, но следует признать и некоторые неудобства этого анализа. Во-первых, альфа-анализ основывается на модели оценки доходности финансовых активов (САРМ), которая, как от�мечалось в главе 2, имеет смысл в условиях равновесного рынка, т. е. все рисковые активы должны быть включены в рыночный портфель (например, че�ловеческий капитал и недвижимость), так что фондовые индексы, такие как Standart and Poor, s 500 Index, имеют в результате некоторую степень ошибки в оценке. Во-вторых, статистическая значимость а часто слишком мала, чтобы выносить убедительные суждения об относительной эффективности портфеля. И в-третьих, все наши оценки базируются на ожидаемых результатах, которые включают как ожидаемые доходы, так и непредвиденные, получаемые от слу�чайных экономических событий. Таким образом, если а значительно больше нуля, это указывает скорее на везение, чем на хорошее управление, и наоборот.

Другой способ измерения эффективности инвестиций — сравнение однотип�ных портфелей. В конце каждого года менеджеры со сходными инвестицион�ными целями, скажем, доходности, могут быть ранжированы по показателю фактической доходности. Менеджеры, оценочные показатели портфелей кото�рых последовательно превышают третий квартиль, лучше справляются с рабо�той, чем их коллеги. Однако, к сожалению, хорошие результаты в прошлом не являются гарантией успеха в будущем.

Руководство менеджерами пенсионных фондов

Среднее квадратическое отклонение доходности портфеля снижается в случае сочетания активов, значения доходности которых не связаны прямой функциональной зависимостью. Тот же принцип применя�ется для сочетания портфелей под разным управлением. Принято классифи�цировать менеджеров портфелей по заявленным ими инвестиционным целям, или «стилям». Например, некоторые менеджеры акций специализируются на выявлении фирм с высоким ростом, другие — на компаниях, связанных с энер�гетикой, третьи инвестируют капитал в процветающие фирмы с широкой ка�питализацией. Одна консалтинговая фирма пенсионных фондов делит всех ме�неджеров — в зависимости от типов фирм, включенных в их портфели, — на пять групп. Группа А: фирмы с высококачественным ростом; группа В: фирмы, акции которых колеблются в цене незначительно, а доходность существенно; группа С: небольшие компании с агрессивным ростом; группа D. широко ди�версифицированные компании; группа Е: смешение фирм всех типов. Так как показатели доходности групп не связаны функциональной зависимостью, руко�водство пенсионного фонда может методом диверсификации среди менеджеров с различными стилями контролировать ожидаемую связь между риском и доход�ностью пенсионного фонда. Если его цель — соответствие одному из фондовых индексов, например S&Р 500, тогда вес, приписываемый каждой группе, будет избран соответственно весу этих групп в индексе. Если руководство пенсион�ного фонда хочет попытаться «превзойти рынок», тогда оно должно попробо�вать предвидеть, какие из групп будут самыми удачными, и дополнительно их профинансировать.

Администраторы фондов могут управлять своими капиталами вместе со слу�жащими компании (внутрифирменное управление) или с менеджерами со сто�роны (внешнее управление). В качестве внешнего управления используются страховые компании и трастовые отделы банков, но менеджеры небольших уз�коспециализированных брокерских фирм («boutique managrs»), обладающих го�раздо большей гибкостью, чем крупные учреждения, имеют на удивление го�раздо большую эффективность и захватывают все большую часть рынка денеж�ного менеджмента. Независимо от того, использует ли фонд внутренних или внешних менеджеров, в случае, когда разные менеджеры специализируются на различных типах ценных бумаг, появляется необходимость варьировать мене�джерами.

Имеется значительное количество как профессиональных менеджеров, ко�торые специализируются на управлении активами пенсионных фондов, так и фирм, оказывающих помощь пенсионным спонсорам в подборе менеджеров по работе с портфелями и обеспечивающих консультирование по ценам операций, прогнозам процентных ставок, конъюнктуре местных и иностранных инвести�ций. Привлечение многочисленных менеджеров может помочь фирме достичь лучшей диверсификации и заработать более высокие прибыли, полагаясь на специализированные знания различных менеджеров по отдельным сегментам рынка. Вообще капиталы фонда инвестируются на активной или пассивной основе. Активные менеджеры выбирают активы с мыслью «обойти рынок», а пассивное управление основывается на идее получения средних прибылей с од�новременной минимизацией трансакционных затрат и управленческих расхо�дов.

Простейший тип пассивного управления заключается в использовании ин�дексированного фонда (index fund), портфель которого привязан к одному из фондовых индексов, например S&Р 500, т. е. ориентирован на акции. Цель заключается в сведении к минимуму трансакционных затрат и управленческих расходов и получении средней доходности. Гипотеза, лежащая в основе этого подхода, — это экономическая эффективность рынка, так как, если рынок эф�фективен, тогда любые затраты, связанные с активным управлением, только снизят прибыль фонда. На практике индексируемые фонды часто концентри�руют свое внимание на части ценных бумаг из индекса. Вспомним из нашего обсуждения оборотного капитала, что увеличение объема заказа влечет за собой соответствующее снижение трансакционных затрат. Этот принцип применяется и в управлении портфелем, т. е. он ведет к «S&Р-образным портфелям», которые фактически включают меньше акций, чем в S&Р 500. Выбор акций для портфеля обычно осуществляется на основе отраслевой структуры акций фондового индекса.

Некоторые управляющие фондами используют так называемую активно-пассивную концепцию, пытаясь получить большую доходность, чем в индексе типа S&Р 500. Фонд должен быть организован следующим образом. Во-первых, управляющий фондом выбирает нескольких менеджеров с опытом в различных сегментах рынка и каждый менеджер должен ограничить свои покупки типом активов, по которым он является специалистом. Во-вторых, каждому мене�джеру отчисляется процент капитала пенсионного фонда, пропорциональный акциям этого типа в фондовом индексе. Например, если некий менеджер спе�циализируется на акциях в энергетике и если эти акции составляют 20% от капитализации S&Р 500, тогда этому менеджеру будет дано для инвестирова�ния 20% капитала пенсионного фонда. Финансирование каждого менеджера будет основано на этом принципе, а все оставшиеся капиталы фонда будут ин�вестироваться на пропорциональной основе в акции, не числящиеся ни за од�ним менеджером. Эти остаточные капиталы будут инвестироваться в пассивный фонд, который в основном покупает и хранит требуемые акции. Таким образом, любая акция в индексе (скажем, S&Р 500) либо будет доступна для покупки од�ному из активных менеджеров, либо будет храниться в пассивном фонде. Если активные менеджеры оказываются превосходными отборщиками акций в своей области, то общее отклонение доходности портфеля с поправкой на риск (или а) будет положительно.

Как же работали управляющие портфелями в прошлом? В одном недав�нем исследовании указывается, что менеджеры по управлению денежными сред�ствами с активным стилем инвестирования в течение длительного времени не дотягивали до доходности S&Р 500 index на 1 или 2 процентных пункта. С другой стороны, исследование обнаружило, что услуги специалистов по упра�влению портфелями пользуются большим спросом у фирм, которые не желают принимать пассивного стиля инвестирования. Таким образом, индустрия упра�вления денежными средствами предлагает ряд приемов, направленных на то, чтобы превзойти рынок, и, что еще важнее, она имеет специалистов, которые умеют установить рабочие отношения со штатными менеджерами пенсионных фондов и оказывают рисковые услуги.

Чтобы проиллюстрировать один из подходов к управлению пенсионным фон�дом, рассмотрим табл. 3, которая показывает, как «Амoсо» распределяет свой фонд с фиксированным пособием из 4.8 млрд дол. между различными типами активов, и назовем некоторых из внешних менеджеров фирмы.

Таблица 3.

Пенсионный фонд с фиксированным пособием «Аmосо»

|

Актив

|

Стоимость, млн.руб.

|

Доля в портфеле, %

|

|

Денежные средства и их эквиваленты

Обыкновенные акции

Ценные бумаги с фиксированным доходом

Недвижимость

Финансовые фьючерсы

Венчурный капитал

Всего

|

485

3200

650

300

125

50

4810

|

10,1

66,6

13,5

6,2

2,6

1,0

100,0

|

|

Фирма по управлению портфелями

|

Тип портфеля

|

|

Acadian Assets Management

Boston International Advisors

Chase Investors Management

Corporate Property Investors

Equitable Real Estate Management

Fayez Sarofim & Company

Fidelity Management and Research

Fischer, Francis, Trees & Watts

Forstmann Leff Associates

Pacific Investments Management

Security Capital Management

State Streets Bank & Trust

|

Международные акции

Местные акции

Недвижимость

Местные акции

Ценные бумаги с фиксированным доходом

Местные акции

Ценные бумаги с фиксированным доходом

Международные акции

|

Отторжение части капитала пенсионного фонда

Капитал крупного фонда с фиксированным пособием может составлять не�сколько сотен миллиардов долларов. В какой мере может корпорация пользо�ваться капиталом фонда в собственных интересах? Иными словами, если фонд профинансирован с избытком, поскольку результаты инвестирования оказались лучше, чем полагали актуарии, или по какой-нибудь другой причине, не может ли компания использовать этот избыточный капитал? (Ясно, что мы ведем речь только о фондах с фиксированным пособием; к фондам с фиксированным взно�сом или долевого участия в прибыли компании не имеют права притрагиваться). Ниже приведены некоторые примеры недавних действий, имеющих отношение к поставленным вопросам.

1. «Occidental Petroleum» недавно приобрела «Cities Service», представля�ющую собой объединение различных пенсионных фондов с общим капиталом в 700 млн дол., при этом потребность в пенсионном обеспечении составляла только 300 млн дол. «Occidental» закрыла два старых фонда с фиксирован�ным пособием, заменив их новым фондом с фиксированным взносом, и изъяла 400 млн дол. из капитала фонда. Точно так же корпорация FМС недавно пе�рестроила свой фонд, чтобы удержать из него 325 млн дол. FМС заявила, что от перемены типа пенсионного фонда пособия для пенсионеров не пострадают. Пенсионные инвестиции FМС имели среднюю доходность около 16% в последние 10 лет, что представляет собой практически лучший результат в этой сфере биз�неса. FМС пользовалась внешними советниками и инвестиционными фондами для своего пенсионного фонда и значительную часть его капитала инвестиро�вала в акции. Недавние оценки свидетельствуют о том, что в целом пенсионные фонды корпораций имеют избыток финансирования около 300 млн дол., так что есть простор для перенимания опыта «Occidental» и FMC.

2. Некоторые компании, испытывающие недостаток в денежных средствах, делали взносы в свои фонды, используя в операциях собственные акции, обли�гации и недвижимость, а не деньги. Это не противоречит ЕRISА при условии, что фонд владеет не более чем 10% собственного капитала спонсора, и при усло�вии, что Министерство труда соглашается с тем, что сделки совершаются по рыночным ценам. Так, «Еххоn» недавно внесла в пенсионный фонд офисный комплекс на 5.4 млн дол.; «Boise Cascade» продала лесные угодья на 16 млн дол. своему пенсионному фонду; «U.S.Steel», «А1соа», «Reynolds» и «Republic Steel» вносят в фонды свои собственные недавно выпущенные в обра�щение ценные бумаги, а не деньги.

3. Корпорации «Grumman», «Вепndix» и другие попытались использовать свои пенсионные фонды для того, чтобы содействовать отражению враждебных попыток других корпораций взять их под свой контроль, или для того, чтобы помочь спонсирующей компании одержать верх над другой фирмой. Напри�мер, пенсионный фонд «Grumman» купил 1.2 млн акций своей корпорации, заплатив на 43% больше предварительно назначенной цены, чтобы отбить по�пытку LTV поглотить «Grumman». Попытка провалилась, и фонд немедленно списал на расходы по этой операции 16 млн дол. Точно так же «Bendix» без�успешно пыталась помешать попечителю своего фонда продать акции «Вendix» на 4.5 млн дол. компании "Martin-Mariettaа».

Эти примеры поднимают ряд интересных проблем. Кому принадлежит избы�точный капитал в фонде с фиксированным пособием — спонсирующей компании или работникам? По закону он принадлежит компании, но многие профсоюзные лидеры доказывают, что он должен принадлежать работникам. Должна ли РВQС контролировать операции, похожие на ту, что сделала «Occidental»? Так как «Occidental»» заменила фонд с фиксированным пособием на фонд с фик�сированным взносом, она ушла из-под юрисдикции РВGС, а также исключила возможность появления «подушного налога» (head tax) в размере 19 дол. в год. Если бы она просто изъяла избыток капитала, не меняя сути фондов, это по�ставило бы фонд в весьма рискованное положение. Должны ли компании иметь возможность пользоваться капиталом фонда для борьбы с конкурентами? Нет простых ответов на эти вопросы. Очевидно, что не должны быть разрешены дей�ствия, которые либо нарушают законы, либо угрожают безопасности фонда, но не все так ясно в отношении многих других действий. Учитывая большое зна�чение пенсионных фондов, можно полагать, что дискуссии по этим проблемам продолжатся.

Медицинские страховки для пенсионеров

Большая часть компаний предлагает медицинское обеспечение как часть пенсионных гарантий, но только до выхода работника на пенсию, так как начи�ная с 65 лет пенсионерам предоставляется бесплатная медицинская помощь. В пенсионный фонд, как правило, включаются пособия, покрывающие расходы на госпитализацию, оплату ряда врачей и на покупку лекарств, но большинство ра�ботодателей выплачивают полную стоимость медицинского обслуживания. Не�которые фирмы даже оплачивают пенсионерам дополнительное покрытие после 65 лет, так называемый страховой полис Meditap. До недавнего времени этим пособием не уделяли внимания — фирмы просто ежегодно выплачивали их, но если расходы оказывались значительными, то давалась их расшифровка в при�мечаниях к годовому отчету фирмы. Компании имели возможность покрывать стоимость медицинского обслуживания пенсионеров, так как пенсионеры соста�вляли незначительный процент от служащих, а цены здравоохранения были приемлемыми, и многие компании даже не чувствовали потенциальной ответ�ственности, порождаемой такими пособиями.

Старение населения и рост цен в здравоохранении привели к тому, что ком�пании, которые произвели оценку затрат на обеспечение здоровья пенсионеров, в большинстве случаев были шокированы: у многих компаний нынешние обя�зательства по предварительно подсчитанным будущим выплатам составляют от 20 до 40% собственного капитала фирмы, а для некоторых прогоревших ком�паний даже превышают его. Для пенсионеров с низким доходом медицинские страховки могут обойтись корпорации в три раза дороже пенсионного пособия. Чтобы приостановить поток вложений, многие компании сокращают размер ме�дицинского пособия пенсионерам. До сих пор большая часть сокращений расхо�дов была незначительной, однако плановики и консультанты корпораций счи�тают, что перемены в этом отношении станут, по-видимому, более широкими и гибкими. Возможности варьируют от подключения программы для пенсионеров «Будь здоров» до сокращения размера пособий для пенсионеров и даже полного изъятия заботы об их здоровье.