МЕЖДУНАРОДНАЯ ТОРГОВЛЯ УСЛУГАМИ: ПОНЯТИЕ, СПЕЦИФИКА, ХАРАКТЕРИСТИКА, ТЕНДЕНЦИИ

КУРСОВАЯ РАБОТА

По дисциплине «Мировая экономика»

на тему: «МЕЖДУНАРОДНАЯ ТОРГОВЛЯ УСЛУГАМИ: ПОНЯТИЕ, СПЕЦИФИКА, ХАРАКТЕРИСТИКА, ТЕНДЕНЦИИ»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………………..3

- ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К АНАЛИЗУ МИРОВОГО РЫНКА УСЛУГ

- Понятие услуги. Классификация услуг в системе международной торговли………………………………………………………………………5

- Международный рынок услуг и его особенности……………....…………8

- АНАЛИЗ МИРОВОГО РЫНКА УСЛУГ

- Международные рынки крупнейших секторов услуг……………...….....15

- Механизм международно-правового регулирования международной торговли услугами………………………………………………………….17

- РОССИЯ И МИРОВОЙ РЫНОК УСЛУГ

- Роль и место России на мировом рынке услуг……………….…………..21

- Внешняя торговля Российской Федерации услугами………...........….....23

- Перспективы развития сферы услуг России в рамках вступления страны в ВТО………………………………………………………………….…….30

ЗАКЛЮЧЕНИЕ…………………………………………………………………………..33

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ…………………………………….35

Приложение А……………………………………………………………………………36

Приложение Б ……………………………………………………………………………37

Приложение В …………………………………………………………………………..38

Приложение Г…………………………………………………………………………..38

Приложение Д…………………………………………………………………………....39

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена возрастающим значением сферы услуг в экономиках всех государств, а также расширением международной торговли услугами под влиянием процессов интернационализации.

Необходимо подчеркнуть, что международная торговля услугами развивается очень динамично, поэтому постоянно возникает необходимость проведения новых исследований с использованием свежих статистических данных. Кроме того, в большинстве работ, посвященных мировому рынку услуг, рассматриваются вопросы, касающиеся отдельных секторов или видов услуг. В то же время комплексному анализу мирового рынка услуг и вопросам его регулирования уделяется недостаточно внимания. Подобный анализ, основанный на новейших фактических данных, предпринят в рамках настоящего исследования.

Работа приобретает особый интерес в связи с необходимостью определения позиции России в международной торговле услугами в рамках ее параллельного участия в многосторонних и региональных процессах, связанных с вступлением страны во Всемирную торговую организацию.

Предметом исследования являются процессы формирования, функционирования и регулирования глобального рынка услуг.

В качестве объекта исследования выступает мировой рынок услуг.

Теоретико-методологической основой курсовой работы послужило содержание работ по экономике, в которых рассматриваются те или иные аспекты исследуемой темы.

Существенный вклад в исследование современных тенденций развития мирового рынка услуг внесли работы А. Матту, Р. Стерна, Дж. Занини, С. Чаудхури. Изучением проблем либерализации торговли услугами с использованием правовых механизмов ВТО занимаются Р. Адлунг и М. Рой.

Среди российских исследователей ведущим специалистом в области международной торговли услугами является И.И. Дюмулен. Вопросы развития и регулирования торговли услугами также рассматриваются в работах Е.В. Даниловой и Е.С. Алдакушкиной; аспекты присоединения России к ВТО – в монографиях и статьях Н.Н. Ливенцева, Я.Д. Лисоволика, Л.В. Сабельникова.

В качестве исходных данных для расчетов использовались ежегодные отчеты ВТО (International Trade Statistics, Trade Profiles), публикации Банка России, Федеральной службы государственной статистики и других правительственных ведомств, материалы информационно-аналитических агентств.

При указанной обширности публикаций, так или иначе связанных с интересующей нас проблемой, следует отметить отсутствие в изученной литературе работ, прямо рассматривающих заявленную тему. То есть, научная разработанность проблемы представляется не адекватной ее актуальности.

Цель курсовой работы состоит в анализе современных тенденций развития международной торговли услугами и механизма ее регулирования, а также в анализе текущего состояния и перспектив функционирования российских секторов услуг в условиях присоединения страны к ГАТС. В рамках указанной цели были поставлены и решены следующие задачи:

- выделение особенностей развития международной торговли услугами на современном этапе;

- анализ тенденций развития и регулирования мирового рынка услуг;

- оценка участия и определение дальнейших перспектив участия России в международной торговле услугами.

Научно-практическая значимость исследования заключается в том, что выводы курсовой работы позволяют конкретизировать представления о состоянии международного рынка услуг, уровней его регулирования, а также выработать рекомендации по использованию методик регулирования российского рынка услуг для решения задач его скорейшей интеграции в мировой.

Структура курсовой работы определяется характером и последовательностью решаемых задач. Работа состоит из введения, трех глав (7 параграфов), заключения и списка литературы, включающего 14 источников. Объем курсовой работы (без учета приложений) — 35 страниц.

- ОБЩАЯ ХАРАКТЕРИСТИКА МИРОВОГО РЫНКА УСЛУГ

- Понятие услуги. Классификация услуг в системе международной торговли

Международная торговля услугами стала объектом изучения сравнительно недавно. Длительное время услуги согласно международной стандартной классификации, принятой ООН, относились к так называемым неторгуемым товарам, то есть к товарам, которые потребляются в той же стране, где они производятся, и не перемещаются между странами. По мере развития НТП интернационализации хозяйственной жизни часть услуг была вовлечена в мирохозяйственный оборот и появился термин «торгуемые услуги». Такие услуги по рекомендации Мирового Валютного Фонда отражаются в платежном балансе страны. С 90-х гг. XX в. сфера услуг стала рассматриваться в качестве самостоятельной сферы внешнеэкономических отношений.

Главные различия между торгуемыми и неторгуемыми товарами, как отмечают специалисты, заключаются в следующем [см4,с 57]:

– цены на торгуемые товары определяются соотношением спроса и предложения на мировом рынке и находятся под влиянием спроса и предложения на них и внутри страны, и за рубежом. Цены на неторгуемые товары определяются соотношением спроса и предложения на национальном рынке. Колебания цен на такие товары в других странах значения не имеют;

– поддержание баланса внутреннего спроса и предложения на торгуемые товары не так важно, как для неторгуемых товаров, поскольку недостаток внутреннего спроса может быть всегда компенсирован увеличением спроса из-за рубежа, а недостаток внутреннего предложения — увеличением поставок иностранных товаров. Для неторгуемых товаров поддержание внутреннего баланса спроса и предложения критически важно. При его нарушении возникают серьезные социально-экономические диспропорции;

– динамика и уровень внутренних цен на торгуемые товары следуют за динамикой и уровнем цен в других странах. Внутренние цены на неторгуемые товары могут существенно отличаться от цен других стран, а изменение может не приводить к изменению зарубежных цен на такие же товары.

В разработанном ЮНКТАД и Мировым банком справочнике «Либерализация международных трансакций с услугами» дается следующее определение услуг: «Услуги – изменение в положении институциональной единицы, которое произошло в результате действий и на основе взаимного соглашения с другой институциональной единицей» [см.5, с.16].

Это чрезвычайно широкое определение, охватывающее многообразный круг операций. Поэтому можно различать понятие услуг в широком и узком смысле слова. В широком смысле услуги – это комплекс разнообразных видов деятельности и коммерческих занятий человека, посредством которых он общается с другими людьми. В узком смысле под услугами понимается деятельность, направленная на удовлетворение потребностей других лиц на основе договорных отношений между производителем и потребителем услуг, за исключением деятельности, осуществляемой на основе трудовых правоотношений.

Традиционно отмечают ряд существенных отличий услуг от товара в его материальном выражении [см.5, с.16]:

1. Они, как правило, неосязаемы. Эта неосязаемость и «невидимость» услуг являются нередко основанием для того, чтобы называть внешнюю торговлю услугами «невидимым» экспортом и импортом.

2. Услуги неотделимы от своего источника.

3. Их производство и потребление, как правило, неразрывны.

4. Для них характерны непостоянство качества, изменчивость и несохраняемость.

Количество услуг, их роль в экономике быстро растет прежде всего в результате НТП, роста международных экономических связей в целом, повышения доходов и платежеспособности населения во многих странах мира. Поскольку услуги неоднородны, существует несколько их классификаций.

В ходе международных переговоров в рамках ГАТТ /ВТО учитывается более 160 видов услуг, разбитых на 12 секторов:

1) деловые услуги (46 отраслевых видов услуг);

2) услуги связи (25 видов);

3) строительные и инжиниринговые услуги (5 видов);

4) дистрибьюторские услуги (5 видов);

5) общеобразовательные услуги (5 видов);

6) услуги по защите окружающей среды (4 вида);

7) финансовые услуги, включая страхование (17 видов);

8) услуги по охране здоровья и социальные услуги (4 вида);

9) туризм и путешествия (4 вида);

10) услуги в области организации досуга, культуры и спорта (5 видов);

11) транспортные услуги (33 вида);

12) прочие услуги.

Классификация услуг основана на Международной стандартизированной промышленной классификации, принятой ООН и признаваемой в большинстве стран мира.

В аналитических целях огромное разнообразие торгуемых услуг обычно группируют по различным признакам. В Мировом банке принят расширительный подход к услугам, в число которых включается и движение дохода. Услуги делятся на» [см.5, с.17]:

а) факторные услуги — платежи, возникающие в связи с международным движением факторов производства, прежде всего капитала и рабочей силы (доходы на инвестиции);

б) нефакторные услуги — остальные виды услуг (транспорт, путешествия и прочие нефинансовые услуги).

Это деление особенно важно для обсуждения проблем регулирования международной торговли услугами в рамках ГАТТ/ВТО, которые концентрируются преимущественно на нефакторных услугах.

В соответствии с руководством по составлению платежного баланса МВФ, которым пользуются практически все страны мира, в состав торгуемых услуг входят 11 видов услуг, приведенные в таблице 1.[см. приложение А]

Предоставление услуг в большинстве случаев происходит одновременно с продажей товара или осуществлением инвестиций в ту или иную страну. Поэтому в соответствии со способами доставки услуг потребителю услуги делятся на [см.5, с.18]:

а) услуги, связанные с инвестициями — банковские, гостиничные и профессиональные услуги;

б) услуги, связанные с торговлей — транспорт, страхование;

в) услуги, связанные одновременно с инвестициями и торговлей — связь, строительство, компьютерные и информационные услуги, личные, культурные и рекреационные услуги.

Разные виды услуг характеризуются разной степенью вовлечения в международный оборот. Менее пригодные для этого услуги, поступают преимущественно в личное потребление, а такие виды потребительских услуг, как здравоохранение и образование, все больше вовлекаются на мировые рынки развитыми странами.

Принимая во внимание все вышесказанное, можно сделать вывод о том, что в современной экономической науке не существует точного определения понятия «услуга» в силу многообразия характеристик услуг, проявляющихся, в частности, из-за множественности существующих классификационных признаков. Но тем не менее, специалисты выделяют ряд особенностей, отличающих услугу от товара. Однако все-таки существует некоторое количество услуг, формально обладающих признаками товара, что подтверждает неопределенность в определении данного понятия.

- Международный рынок услуг и его особенности.

Последние десятилетия характеризуются ускоренным развитием сферы услуг практически во всем мире. В рамках этой сферы объединяются виды хозяйственной деятельности, направленные на удовлетворение личных потребностей населения и нужд производства, а также потребностей общества в целом.

Появлению и развитию рынка услуг логически и исторически предшествовало развитие мирового рынка товаров. Увеличение объемов внешней торговли, серьезная конкуренция товаропроизводителей привели к появлению неценовой конкуренции, сопровождающейся продажей товаров с предоставлением определенных услуг, таких, как транспортировка, фрахт, страхование, банковские и финансовые услуги. Впоследствии эти услуги стали обособляться, и таким образом, на мировом рынке в конце XX в. сформировался особый сектор — рынок услуг, расширяющийся за счет вовлечения в него все новых услуг в сфере туризма, образования, медицины.

Феномен быстрой экспансии международной торговли услугами связывают с действием ряда условий и факторов [см.4, с.56].

Во-первых, общим условием, определяющим масштабы, структуру, тенденции и динамику развития мирового рынка услуг, является быстрый рост самой сферы услуг во всех развитых странах и ее отдельных секторов в большинстве государств мира.

Во-вторых, длительный экономический подъем в большинстве стран мирового сообщества, наблюдаемый в конце XX в., привел к повышению темпов экономического роста, деловой активности, производительности труда, развитию общественного сектора экономики. Более «мобильный» стиль жизни обусловил не только значительный рост спроса на уже известные услуги, вовлеченные в мировой торговый оборот, но и расширение спектра новых услуг.

В-третьих, реально и активно протекающий процесс глобализации выступает мощным фактором развития мирового рынка услуг, способствуя одновременно углублению специализации стран и разнообразию форм торговли услугами.

В-четвертых, важнейшую роль в развитии мирового рынка услуг, его структуры сыграл и продолжает играть научно-технический прогресс. Он, в частности, привел к тому, что:

– революционные технологические изменения в средствах связи и на транспорте превратили в товары целый ряд так называемых не факторных услуг. Резкое снижение транспортных издержек увеличило степень мобильности производителей и потребителей услуг, а применение новых средств спутниковой связи и видеотехники, Интернета дало возможность в некоторых случаях вообще отказаться от личного контакта продавца и покупателя услуги;

– ускорение темпов технологического прогресса в области телекоммуникаций и информатики повлекло за собой появление новых форм торговли услугами. Речь идет о международном коммерческом обмене информацией, в котором либо базы данных становятся объектом внешней торговли, либо фирмы таким образом поддерживают контакт со своими зарубежными филиалами;

– технологический прогресс позволил увеличить спрос на те виды услуг, которые и раньше имели товарную форму (финансовые, банковские, страховые услуги).

Определяя международную торговлю услугами как специфическую форму мирохозяйственных связей по обмену услугами между продавцами и покупателями разных стран [см.2, с.55], специалисты обращают внимание на ее особенности [см.4, с.58]:

1. Международная торговля услугами тесно взаимосвязана с торговлей физическими товарами. Как правило, купля-продажа материальных товаров влечет за собой целый шлейф услуг: маркетинговых, транспортных, финансовых, страховых, сервисных. И чем технически сложнее и дороже материальное благо, тем шире круг услуг, связанных с его движением. Вместе с тем торговля услугами все активнее способствует продвижению физических товаров на внешнем рынке: маркетинговые исследования и анализ рынков, финансовая и информационная поддержка, совершенствование транспортного обеспечения и другие услуги «прокладывают дорогу» материальным товарам и повышают эффективность торговли ими. Таким образом, если традиционно физические товары «тянули» за собой услуги, то в настоящее время при очень жесткой конкуренции на мировом рынке физических товаров «проталкивание» их в другие страны осуществляется с помощью и благодаря услугам.

2. По своей специфике не все услуги могут быть объектом внешней торговли. По критерию возможного участия в международной торговле все услуги подразделяются на три группы:

– услуги, которые могут быть объектом внешней торговли. К ним, например, с незапамятных времен относятся транспортные услуги: еще 3,5 тыс. лет тому назад финикийцы регулярно занимались фрахтом — морской транспортировкой товаров; 2,5 тыс. лет назад зародились международный туризм, финансовые, страховые, банковские услуги;

– услуги, которые в силу своих особенностей не могут предлагаться на мировом рынке. Обычно к ним относят коммунальные услуги, часть бытовых; круг таких услуг постепенно сужается;

– услуги, которые могут быть и не быть объектом внешней торговли. К ним относится большая часть услуг; их спектр расширяется по мере научно-технического прогресса. Так, во внешнеторговый оборот все больше втягиваются услуги системы быстрого питания, учреждений культуры, здравоохранения, спорта и т.д.

3. Международная торговля услугами в большей степени, чем торговля физическими товарами:

– защищена государством от иностранной конкуренции. Правительства многих стран считают, что масштабный импорт услуг может представлять угрозу для суверенитета и безопасности. Поэтому международная торговля услугами регламентируется со стороны государства более жестко;

– монополизирована. К примеру, на рынке вторичного страхования 32 крупнейшие страховые компании сосредоточили в своих руках более 70% его объема. Каждая из шести крупнейших аудиторских компаний мира имеет свои представительства более чем в 110 странах мира, а их общая доля в доходах отрасли оценивается в 30%, 60% мирового рынка консалтинговых услуг сосредоточено в руках 40 компаний;

– диверсифицирована. Расширяется объем купли-продажи целых пакетов услуг, в результате чего снижаются риски от совершаемых операций.

В силу особенностей услуг как объекта торговли, в том числе международной, они, как правило, не пересекают таможенную границу, а значит, не могут фиксироваться таможенными службами. Предоставление услуги иностранному партнеру во многих случаях предполагает территориальную близость поставщика к потребителю и обычно осуществляется через учреждения коммерческого присутствия (дочерние компании, филиалы, представительства и т.д.) в той стране, где существует (или возможен) спрос на данную услугу. Другой вариант — перемещение потребителя услуги (покупателя) в страну размещения учреждения или предприятия, ее предоставляющего (к примеру, туризм, лечение, образование за рубежом и т.д.).

С учетом этого ГАТС классифицирует международную торговлю услугами по способам их поставки (предоставления) на [см.1, с.188]:

- трансграничную торговлю;

- перемещение потребителя в страну предоставления услуги (потребление за рубежом);

- учреждения коммерческого присутствия в стране оказания услуги («коммерческое присутствие»);

- временное перемещение поставщика услуги — физического лица в другую страну для оказания услуги (перемещение физических лиц).

Очень трудно определить реальные показатели рынка услуг, так как затруднительно точно подсчитать расходы людей различных категорий во время пребывания за границей, а также доходы от трудовой деятельности иностранцев за рубежом, которые они переводят в свою страну. Трудности расчетов связаны с тем, что услуга предоставляется вместе с товаром и стоимость товара частично состоит из услуги. Кроме того, услуги упоминаются во внутрифирменном обмене. В этом случае стоимость услуги не определяется вообще, так как не существует рынка для этих видов услуг. А иногда (например, в медицине) услугу невозможно отделить от самого товара. При учете не рассматриваются доходы, полученные по банковским или страховым операциям, если деньги были в обороте этой же страны. Таким образом, при составлении платежного баланса очень сильно занижен оборот по статье «услуги» (по оценкам экспертов на 40–50 %).[см.3, с.24].

Одна из главных закономерностей общественного развития является опережающий рост сферы услуг в сравнении с материальным производством и расширение ее хозяйственных позиций. В услугах формируются такие ключевые факторы экономического роста, как научное знание, нематериальные формы накопления, информационные технологии, а также глобализация хозяйственной деятельности и т.п. Соответственно важнейшее значение имеют глубокие научно-технические, качественные и структурные изменения в самих отраслях услуг, которые повышают их вклад в развитие общества и создают необходимые предпосылки для его дальнейшего прогресса.

Развиваясь, сфера услуг способствует [см.5, с.16]:

а) Снижению общей материало-, ресурсо- и энергоемкости ВВП, так как по этим показателям сфера услуг примерно в 4 раза уступает отраслям материального производства.

б) Поглощению избыточной рабочей силы, высвобождающейся в результате повышения производительности труда в отраслях материального производства, так как сервисные отрасли в силу своей раздробленности отличаются высокой трудоемкостью.

в) Решению территориальных проблем развития, которые обостряются по мере снижения ресурсоемкости производства, что превращает целый ряд районов тяжелой и добывающей промышленности в кризисные районы. Например, это относится к ряду портов, которые долгие десятилетия были ориентированы на переработку массовых сырьевых грузов.

г) Решению экологических проблем. Сфера услуг значительно более безопасна в экологическом отношении, чем предприятия и целые отрасли в сфере материального производства.

д) Открытости экономик постиндустриальных стран, в которую сервисные услуги вносят существенный вклад. По странам торговля услугами менее сконцентрирована, чем товарный оборот.

В контексте всего вышесказанного можно говорить о тенденциях, имеющих место в развитии международного рынка услуг. Рынок изменило появление на нем транснациональных корпораций (кроме финансового сектора). Раньше в этой сфере действовали мелкие и средние фирмы. ТНК смогли использовать последние технические достижения и создали систему передачи информации. Зачастую предприятия, образующие единую производственную цепочку, но расположенные в разных странах, используют информационные технологии для координации этого процесса. Тогда информация, финансы и технологии, которые передаются внутри фирмы, являются формой межгосударственной продажи услуг. С появлением транснациональных корпораций многие виды услуг стали смешиваться между собой (например, различная по своему характеру деятельность банков). ТНК применяют наукоемкие технологии, и, следовательно, значительная часть стоимости ТНК – стоимость различных услуг: послепродажное обслуживание техники, программное обеспечение для компьютера и т. д.

Делая вывод из всего вышесказанного, можно говорить о том, то на сегодняшний день мировой рынок услуг — важное явление современных международных экономических отношений, несмотря на то что он находится еще в

стадии активного формирования, которое происходит стремительными темпами.

Рынок обладает рядом специфических черт, отражающих его основные особенности. Рост сферы услуг опережает рост материального производства, решая тем самым проблемы отдельных стран и мирового сообщество в целом. Однако точность статистических показателей в выявлении влиянии сферы услуг на экономику отсутствует, так как существует проблема в определении реальных показателей рынка.

Таким образом, в качестве основных выводов по данному разделу могут выступать следующие:

- на современном этапе развития экономической науки ученые не могут дать точного определения понятию «услуга» вследствие множественности признаков, проявляющихся при классификации услуг;

- стремительная динамика роста мирового рынка услуг, опережающая рост материально производства, планомерно повышает его роль в современных международных экономических отношениях, которая, однако, определяется с большим коэффициентом погрешности из-за существующей проблемы в определении реальных показателей рынка.

2.АНАЛИЗ МИРОВОГО РЫНКА УСЛУГ

- Международный рынок крупнейших секторов услуг

Международный рынок услуг структурирован на несколько секторов, каждый из которых вносит свой вклад в его целостное развитие и функционирование. Под влиянием глобального экономического кризиса показатели в каждом секторе ухудшились или улучшились в той или иной степени.

Мировые доходы от продажи туристических услуг в 2010 г. составили 940 млрд. долл. (выросли на 8% по сравнению с предыдущим годом), что составляет четверть всего мирового экспорта коммерческих услуг. На Европу пришелся 41,1% от общего объема экспорта (снизился почти на 8% по сравнению с 2005 г.). По данным Всемирной организации по туризму на 2010 год пришелся подъем в мировом секторе торговли туристическими услугами на в 6,6%, чем более чем уравновесил предыдущий спад. Экспорт по статье «туристические услуги» быстро развивался в азиатских странах. Доходы Китая от данного сектора выросли на 15% в 2010 году, в то время как в Гонконге рост достиг 35%.

Поступления от экспорта в Таиланде по указанной статье выросли на 26%, а в Малайзии - на 16 %.

В США поступления по данной статье выросли на 9%, что говорит об увеличении притока иностранных туристов. В ЕС доходы от экспорта по статье «поездки» упали на 2%, в то время как в Турции они остались на прежнем уровне.

Экспорт транспортных услуг составил 21,3% от мирового экспорта услуг в 2010 году (785 млрд. долл., что на 105 млрд. долл. меньше, чем в 2008 году) по сравнению со средней долей в 22-23% в последнее десятилетие. Больший объем экспорта осуществляли Европейские страны (374 млрд. долл. США), страны Азии (226 млрд. долл. США) и Северной Америки (84 млрд. долл. США), подробнее см. в таблице 2 [Приложение Б].

Мировой экспорт транспортных услуг увеличился на 15% в 2010 году в стоимостном выражении после снижения на 23% в период экономического кризиса. Восстановление произошло, в основном, за счет увеличения экспорта Азии.

Сектор транспортных услуг в Азии сильно увеличился в 2010 году, основные страны-экспортеры достигли увеличения темпов роста почти в 2 раза. Так, в Китае, экспорт вырос на 45%, а в Республики Корея на 33%. Экспорт из Гонконга (Китай) и Японии увеличился на 28% и 23% соответственно. Европейские экспортеры транспортных услуг восстанавливаются гораздо более медленными темпами. В 2010 году экспорт транспортных услуг ЕС увеличился на 8%, в то время как в Норвегии рост составил всего 2%.

Мировой экспорт «прочих коммерческих услуги» составил 1,970 млрд. долл. США в 2010 году, что составило 53,3% мирового экспорта коммерческих услуг. Половина из них экспортировалась из Европы, в основном из ЕС. Доля Азии в экспорте других коммерческих услуг увеличилась до 25,4%. Доля Северной Америки составила 18,2%.

Сектор финансовых услуг, один из самых наиболее пострадавших от глобального кризиса в Европе, всеми силами восстанавливался в 2010 году, увеличившись на 7% в 2010 году после резкого падения во время экономического кризиса и составил 265 млрд. долл.. Экспорт стран-лидеров ЕС по данному виду услуг вырос незначительно (на 3%), в то время как в Швейцария он снизился на 2%. На Европу пришлось 49% мирового экспорта финансовых услуг в 2010 году. В то же время экспорт финансовых услуг из США увеличился на 5%. Азия же сумела значительно восстановить свои позиции в сфере финансовых услуг: в Сингапуре экспорт возрос на 31%, в Гонконге (Китай) на 12%. В Индии экспорт финансовых услуг увеличился на 64%, а вот в Японии снизился на 25%.

Экспорт страховых услуг вошел в фазу стагнации, в то время как экспорт компьютерных и информационных услуг, а также роялти и лицензионных платежей увеличился на 13% (до 215 млрд. долл., что на 15 млрд. долл. выше, чем в 2008 году и 11% (до 245 млрд. долл. в 2010, что на 20 млрд. долл. больше, чем в 2008 году) соответственно.

Экспорт строительных услуг снизился почти во всех регионах в 2010 году также в результате экономического кризиса. Мировой экспорт сократился на 1%, что указывает на сохранение последствий глобального экономического кризиса.

Все ведущие экспортеры, за исключением Китая, фиксируют отрицательные темпы роста. В ЕС – ведущего экспортера строительных услуг, экспорт сократился на 7%, а в Японии на 10%. В Республике Корея и России, снижение составило около 20%. Китай единственная страна, демонстрирующая высокие темпы роста экспорта этого вида услуг: в 2010 году экспорт строительных услуг Китая увеличился на 53% (он был вызван проектами по строительству инфраструктуры в Африке).

Экспорт услуг связи снизился на 8% в стоимостном выражении, отражая значительное падение цен.

Таким образом, можно констатировать следующий факт: большинство секторов услуг остаются на уровне ниже докризисного; и хотя демонстрировали высокие темпы роста, все еще не достигли предкризисных показателей. Тем не менее, в отдельных регионах наблюдается совершенно различная динамика: как правило более высокими темпами прироста доходов от экспорта услуг может похвастаться только Азия.

- Механизм международно-правового регулирования торговли услугами

Рост международной торговли услугами, превращение их в составной элемент внутрипроизводственной деятельности ТНК поставили вопрос о необходимости регулирования мирового рынка услуг. Первые шаги в этом направлении были сделаны еще в 70—80-е гг. прошлого века, когда регулирование экономики перешагну�ло национальные границы и охватило сферу между�народной торговли услугами. В эти годы государство жестко регулировало международный рынок услуг, проводя политику протекционизма.

Впоследствии регулирование отошло на второй план не только внутри стран, но и в международном масштабе - начался период либерализации торговли услугами. Основная идея либерализации заключалась в возможности использования тех же правил, что и для внешней торговли то�варами. Эту идею диктовала необходимость установить специальные правила организации мирового рынка услуг — правила доступа на рынок, тип защитных мер.

Началось создание международного механизма регулирования, в основу которого были положены следующие принципы:

- рыночной конкуренции: обеспечение равных конку�рентных возможностей для всех стран;

- режима наибольшего благоприятствования, позволяю�щего странам беспрепятственно участвовать в мировой торговле услугами;

- специфического и дифференцированного отношения к развивающимся странам, что выражалось в снятии ограничений на предоставление современных услуг, в расширении возможностей этих стран в участии в качестве экспортеров и импортеров на рынках услуг.

Однако до середины 90-х гг. XX в. международная торговля услугами регулировалась, в основном, двусторонними соглашениями, а на многостороннем уровне такое регулирование осуществлялось отраслевыми межгосударственными соглашениями и соглашениями, действующими в рамках интеграционных объединений. В наибольшей степени либерализации услуг удалось добиться в рамках ЕС, НАФТА и ОЭСР [см.10].

Создание международного механизма регулирования рынка услуг получило свое дальнейшее развитие с принятием Генерального соглашения по торговле услугами — первого многостороннего межгосударственного соглашения по торговле услугами, которое явилось важнейшим итогом Уругвайского раунда (1986-1993гг.).

В настоящее время мировой рынок услуг регулируется на четырех уровнях: международном, отраслевом, региональном и национальном.

Общее регулирование на глобальном уровне осуществляется в рамках ГАТС, вступившим в действие с 1 января 1995 г. и вошедшим в качестве неотъемлемой составляющей части в пакет документов о создании ВТО.

Основные положения ГАТС во многом напоминают ГАТТ, а именно: национальный режим, режим наибольшего благоприятствования, гласность (вся информация, законы, распоряжения, касающиеся регулирования торговли услугами должны публиковаться); постепенная либерализация путем переговоров в рамках всей торговли услугами. Однако реализация этих положений затрудняется особенностями услуг как товара: отсутствием вещной формы большинства из них, совпадением времени производства и потребления услуг. Последнее означает, что регулирование условий торговли услугами предусматривает регулирование условий их производства, а это в свою очередь означает регулирование условий инвестирования их производства [см.6].

Круг ведения ГАТС включает все виды услуг и любые отраслевые направления торговли услугами, исключая услуги, поставка которых вызвана выполнением правительством функций управления. ГАТС регулирует как трансграничную торговлю услугами, так и торговлю ими в пределах национальной территории.

ГАТС включает в себя три части: рамочное соглашение, определяющее общие принципы и правила регулирования торговли услугами; специальные соглашения, приемлемые для отдельных сервисных отраслей, и список обязательств национальных правительств по ликвидации ограничений в сервисных отраслях. Таким образом, из поля деятельности ГАТС выпадает только один, региональный уровень [см.6].

Отраслевое регулирование международной торговли услугами осуществляемое ГАТС в глобальном масштабе, регулируется также на уровне международных организаций. В отличие от ГАТС такие организации носят специализированный характер. Например, гражданские авиационные перевозки регулирует Организация международной гражданской авиации (ИКАО), иностранный туризм — Всемирная туристическая организация (ВТО), морские перевозки — Международная морская организация (ИМО).

Региональный уровень международной торговли услугами регулируется в рамках экономических интеграционных группировок.

Национальный уровень регулирования касается внешней торговли услугами отдельных государств.

Исходя из всего вышесказанного можно сделать следующий вывод: с момента вступления в силу Генерального соглашения по торговле услугами можно говорить о многостороннем регулировании практически всей сферы торговли услугами на глобальном уровне. ГАТС содержит принципы, составляющие основу многосторонней правовой системы, регулирующей данный вид торговли. Их соблюдение все большим и большим количеством государств, в контексте нарастающего процесса глобализации, ведет к образованию единого мирового рынка услуг, что является значительным шагом на пути к созданию единого экономического пространства на планете Земля.

Таким образом, по итогам данного раздела могут быть сделаны следующие основные выводы:

- глобальный экономический кризис оказал большое влияние на развитие большинства секторов услуг, и не смотря на высокий темп роста, который демонстрировали большее количество секторов в последние 2 года, показатели как отдельно взятых сегментов, так и в целом международного рынка услуг остаются на уровне ниже докризисного;

- регулирование рынка услуг осуществляется одновременно на различных уровнях. Генеральное соглашение по торговле услугами – регулятор практически всей сферы торговли услугами на глобальном уровне. Увеличивающееся количество участников, соблюдающих ГАТС, приведет постепенно к образованию единого мирового рынка услуг – к достижению главной цели данного соглашения.

3.РОССИЯ НА МИРОВОМ РЫНКЕ УСЛУГ

- Роль и место России на мировом рынке услуг

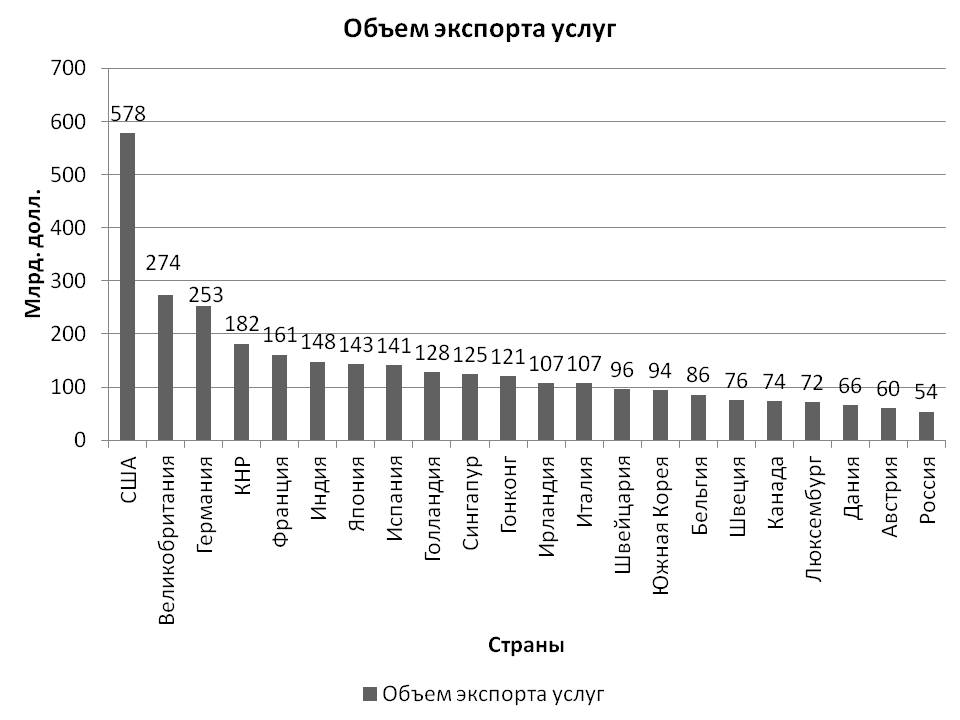

В настоящее время роль России на мировом рынке услуг очень мала, а ее доля в суммарном экспорте и импорте услуг составляла в 2010 году около 1,2% (44 млрд. долл.) – 23 место и 2% (70 млрд. долл.) – 16 место. По итогам 2011 г. Россия заняла 22-е место в списке крупнейших экспортеров услуг, значительно уступая лидеру - США (в 10,7 раз), странам ЕС, новым индустриальным странам и территориям Азии (республике Корея, Сингапуру, Гонконгу).

Публикация Всемирной торговой организации (ВТО) International Trade Statistics 2011, обосновывая разделение существующего перечня услуг на 3 группы (транспортные услуги, поездки, другие коммерческие услуги), дает детальное представление о положении Российской Федерации на мировом рынке услуг.

Анализируя данный документ, можно сделать следующие выводы относительно вклада России в каждую из вышеуказанных групп услуг.

Во-первых, в мировых продажах транспортных услуг доля РФ составила в 2010 г. 1,9% и оказалась равной 14, 9 млрд. долл. (на 21% больше, чем в 2009 году). Это позволило РФ занять 8 место среди крупнейших экспортеров этого вида услуг (ЕС – 1 место, США – 2, Япония – 3, затем Республика Корея, Китай, Сингапур, Гонконг (Китай) и Норвегия).

В импорте транспортных услуг РФ в 2010 году заняла 13 место (ЕС – первое место, США – 2, Китай – 3, затем Япония, Индия, Республика Корея, Сингапур, ОАЭ, Таиланд, Канада, Гонконг (Китай), Австралия и Саудовская Аравия), импортировав услуг на 12 млрд. долл. (на 27% больше, чем в 2009 году).

Во-вторых, по статье «туристические услуги» в 2010 г. РФ не вошла в топ-15 лидирующих стран по предоставлению данного вида услуг, заняв 30 место (доля РФ составила менее 1%). В покупке услуг по данной статье РФ заняла 6 место (ее доля составила 3,1% - 26,5 млрд. долл., что на 27% больше, чем в предыдущем году), пропустив перед собой ЕС, США, Китай, Канаду и Японию.

В-третьих, в экспорте других деловых услуг доля РФ составила в 2010 г. 1% и оказалась равной 20,1 млрд. долл., что на 3% больше, чем в 2009 году. Это позволило РФ занять 12 место среди крупнейших экспортеров услуг по данной статье (ЕС – 1 место, США – 2, Индия – 3, затем Китай, Япония, Сингапур, Свазиленд, Гонконг (Китай), Канада, Республика Корея и Тайбэй (Китайская Республики)). В импорте этого вида услуг РФ в 2010 году заняла 10 место (ЕС – 1 место, США – 2, Япония – 3, затем Китай, Индия, Сингапур, Республика Корея, Канада и Бразилия), импортировав услуг на 31,7 млрд. долл. (на 10% больше, чем в 2009 году).

Группа «другие коммерческие услуги» разграничена, в свою очередь, на несколько подвидов. Краткая характеристика положения РФ среди других стран по экспорту/импорту каждого из данных в приложении 3 видов услуг выглядит следующим образом:

- услуги связи: место РФ на мировом рынке экспорта указанного подвида услуг – 6 (1,9%); на мировом рынке импорта указанного подвида услуг – 4 (2,9%);

- строительные услуги: место РФ на мировом рынке экспорта указанного подвида услуг – 4 (3,8%); на мировом рынке импорта указанного подвида услуг – 4 (6,7%);

- страховые услуги: РФ не вошла как в десятку ведущих стран-экспортеров, так и в десятку ведущих стран-импортеров указанного подвида услуг, так как ее доля составляет менее 1% в экспорте и в импорте соответственно;

- финансовые услуги: РФ также не вошла в десятку крупнейших стран-экспортеров указанного подвида услуг – ее доля составляет менее 0,7%; в импорте РФ с долей в 1,5% (1720 млн. долл.) заняла десятое место среди лидирующих стран-импортеров;

- компьютерные и информационные услуги: РФ не вошла в десятку крупнейших стран-экспортеров указанного подвида услуг – ее доля составляет менее 0,8%; в импорте данного вида услуг РФ с долей в 1,6% (1884 млн. долл.) заняла девятое место;

- роялти и лицензионные платежи: РФ также не вошла в десятку крупнейших стран-экспортеров указанного подвида услуг – ее доля составляет менее 0,3%; в импорте услуг по данной статье РФ с долей в 2% (4107 млн. долл.) заняла девятое место;

- другие бизнес услуги: РФ также не вошла в десятку крупнейших стран-экспортеров указанного подвида услуг – ее доля составляет менее 1,9%; в импорте по данной статье РФ с долей в 2,2% (12437 млн. долл.) заняла девятое место среди крупнейших стран-импортеров;

- личные, культурные и рекреационные услуги: место РФ на мировом рынке экспорта указанного подвида услуг – 9 (1%); на мировом рынке импорта указанного подвида услуг – 8 (2,6%).

Более подробно динамику экспорта/импорта по данной группе услуг можно изучить по гистограмме 1. [Приложение В].

Анализируя все вышесказанное, можно констатировать следующий факт доля России на мировом рынке услуг очень мала (импорт-2%, экспорт-1,2 %), а в отдельных секторах вообще находится на отметке ниже 0, 5%. Однако при рассмотрении отдельных секторов более подробно, нельзя не отметить, что существующий потенциал вполне позволит России наращивать динамику роста своего участия в мировой торговли услугами.

- Внешняя торговля Российской Федерации услугами

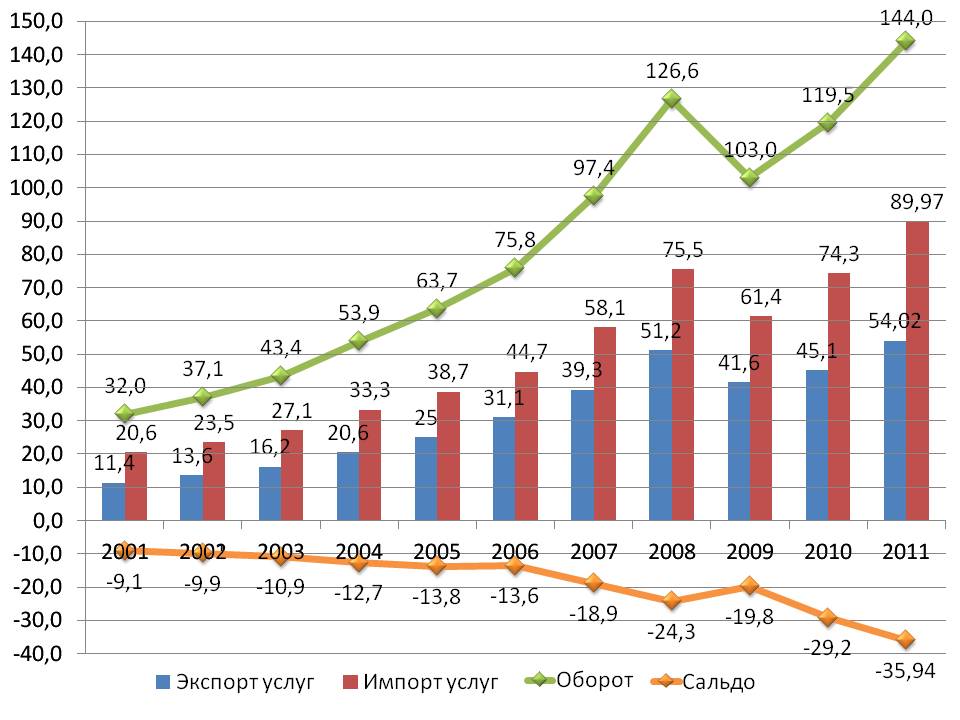

В 2011 году внешнеторговый оборот услуг составил 144 млрд. долл. США, увеличившись по сравнению с 2010 годом на 20,5%, подробнее см. гистограмму 2 [Приложение Г].

После сокращения в 2009 году, в 2011г. дефицит баланса услуг расширился до исторического максимума. Отрицательное сальдо сложилось в размере 35,94 млрд. долл. США, что в 1,8 раза выше уровня 2009 года.

Экспорт услуг оценивался в 54,02 млрд. долл. США, или на 19% больше показателя предыдущего года. Импорт услуг по сравнению с 2010 годом вырос на 22% до 90 млрд. долл. США.

Потоки операций, отраженные по статье транспортные услуги, в 2011 году характеризовались, как и в прошлом году, преобладанием экспортных операций над импортными, что объясняется как конкурентными тарифами, предлагаемыми российскими перевозчиками, так и выгодным географическим положением страны. В 2011 году профицит баланса транспортных услуг уменьшился на 1,2 млрд. долл. США по сравнению с 2010 г. и составил 1,7 млрд. долл. Таким образом, поступления по наиболее значимой для российской экономики статье услуг – транспорту – составили 16,9 млрд. долларов США (в том числе в страны дальнего зарубежья – 14,2 млрд. долл., в страны СНГ – 2,7 млрд. долл.), увеличившись на 14%. Их удельный вес в общем объеме экспортных операций достиг почти одной трети (31%).

В структуре экспорта транспортных услуг на протяжении многих лет наибольший удельный вес составляют грузовые перевозки, в 2011 году – 37,3%. (из них 30% пришлось на воздушный транспорт, 28% на трубопроводный транспорт, 22,4% на железнодорожный транспорт, 12,5% на водный транспорт, 6,1% на автомобильный транспорт, 1% на космический транспорт).

В 2011 г. основным видом транспорта, обслуживавшим международный пассажирский поток, оставался воздушный, его доля практически не изменилась (92,3%). На долю железнодорожного транспорта пришлось 6,4% перевозок. В их структуре традиционно доминировали операции со странами СНГ: из 0,3 млрд. долларов США экспортных поступлений ОАО «РЖД» в 2010 году на долю стран Содружества пришлось 89%. На долю автомобильного транспорта пришлось 1,2% пассажирских перевозок.

Обслуживание иностранных компаний, выполняющих международные перевозки, позволяет российской транспортной системе получать стабильный доход. По итогам прошедшего года поступления по статье вспомогательных и дополнительных транспортных услуг выросли и составили 5 млрд. долл. Наиболее значимый вклад (91%) в формирование этого показателя внесли предприятия, относящиеся к сфере водных (57%) и воздушных перевозок (34,%); доля железнодорожных перевозок составила 7%, автомобильных – 1,4%.

Импорт транспортных услуг в 2011 г. по сравнению с предыдущим годом увеличился на 30% и составил 15,3 млрд. долл. США.

Грузовые перевозки в интересах резидентов выросли на треть, их объем в стоимостном выражении в 2011 году составил 8 млрд. долл. США. Увеличение этого показателя обусловлено интенсивным ростом физических объемов импортируемых Российской Федерацией товаров.

В структуре грузоперевозок доминировали воздушные (49%) и водные (38%); на долю железнодорожного транспорта пришлось 6%, автомобильного – 7%. Как и в предыдущие годы, импорт грузовых перевозок преимущественно предоставлялся резидентами стран дальнего зарубежья; их доля составила 90%.

Ведущим видом транспорта пассажирских перевозок оставался воздушный, его доля в совокупном показателе составила 84%, доля железнодорожного транспорта - 15%, автомобильного – 1%.

Традиционно при осуществлении поездок в страны СНГ предпочтение отдавалось более дешевому виду транспорта – железнодорожному. В структуре пассажирских услуг, оказанных странами Содружества, его доля составила более половины.

Вспомогательные и дополнительные услуги, предоставленные иностранной транспортной инфраструктурой, остались на уровне 2010 года - 2,7 млрд. долл. США. При этом на долю воздушного транспорта пришлось 56% вспомогательных и дополнительных транспортных услуг, на долю водного транспорта – 34%, железнодорожного – 5%, автомобильного – 5%.

Международные операции, связанные с поездками, также являются наиболее значимыми компонентами платежного баланса по разделу «Услуги». Их оборот в 2011 году составил 35,6 млрд. долл. США (30% оборота всех услуг). Международные операции, связанные с поездками, увеличились по сравнению с 2010 г. (на 29%) и таким образом экспорт услуг по данной статье составил 11,4 млрд. долларов США.

Услуги, предоставленные резидентам СНГ и дальнего зарубежья, увеличились на 32% и 26% соответственно. Соотношение экспорта в страны СНГ и страны дальнего зарубежья в 2011 году оставалось традиционным - в пользу превышения доли последних (55% против 45%).

В 2011 году на долю деловых поездок пришлось 55,7% и 44,3% – на личные поездки. При этом для стран СНГ это соотношение составило 63,3% и 36,7% соответственно, что связано с большим количеством въезжающих с целью временного трудоустройства. Для стран дальнего зарубежья доля деловых поездок была равной доле личных – по 50%.

Импорт услуг по данной статье составил 32,5 млрд. долл. США, что на 22% выше его значения в 2010 году. Наибольшие объемы импортируемых услуг, связанных с поездками, традиционно приходятся на страны дальнего зарубежья; их удельный вес в 2011 году составил 90,6% против 89% годом ранее. Сохранилось преобладание личных поездок - их доля составила 93% для стран дальнего зарубежья и 91% для стран СНГ.

Оборот строительных услуг в 2011 году увеличился по сравнению с предыдущим годом на 1,7 млрд. долл. США и составил 8,7 млрд. долл. Отрицательное сальдо в этом сегменте внешней торговли выросло (2,5 млрд. долл. США в 2011 году против 1,7 млрд. долл. США годом ранее).

Импорт строительных услуг увеличился на 1,2 млрд. долларов США до 5,6 млрд. долл. На долю фирм из дальнего зарубежья пришлось 86% операций.

В последние годы наблюдается негативная тенденция расширения дефицита баланса услуг связи: так если в 2007 году сальдо операций было практически нулевым, то в 2008 году отрицательное значение этого показателя составило 0,4 млрд. долл. США, в 2010 году – 0,7 млрд. долл., а в 2011 году – 1,05 млрд. долл.

В структуре услуг связи традиционно доминируют и определяют динамику всего показателя телекоммуникационные операции - их доля в экспорте и импорте равняется 91,5% и 99,3% соответственно.

Импорт услуг вырос на 20% и составил 2,5 млрд. долл. США, основной вклад вносили операции со странами дальнего зарубежья (75%).

Одним из наиболее перспективных направлений деятельности на мировом рынке услуг является предоставление прав на использование лицензионного объекта. Такие операции регистрируются в балансе услуг по статье «роялти и лицензионные платежи».

Российская экономика является нетто-импортером данных услуг, отрицательное сальдо составило в 2011 году 5,2 млрд. долл. США, в предшествующем году – 4,4 млрд. долл. США.

Импорт по статье «роялти и лицензионные платежи» увеличился на 20% до 6,1 млрд. долл. США; практически все операции осуществлялись с резидентами стран дальнего зарубежья.

Экспортные поступления также выросли и составили в 2011 году 0,8 млрд. долл. США (в 2010 г. – 0,6 млрд. долл.). Преимущественно (более 85%) потребителями этих услуг были страны дальнего зарубежья.

Анализ видовой структуры российских услуг, предоставленных внешним потребителям, указывает на возрастающую роль прочих деловых услуг. Если в 2001 году на их долю приходилось 12% совокупного экспорта, то в 2005 – уже 22% , а в 2010 году этот показатель составил 28%.

Оборот услуг операционного лизинга в 2011 году составил 4,98 млрд. долл. США (4,2 млрд. долл. в предыдущем году). По этим операциям сохранилось отрицательное сальдо, расширившись с 1,5 млрд. долл. США в 2010 году до 2,3 млрд. долл. США в 2011 году.

Оборот деловых, профессиональных и технических услуг в 2011 году составил 30 млрд. долл. США.

Экспорт деловых, профессиональных и технических услуг составил 14,3 млрд. долл. США. В его структуре доминировали услуги в области архитектуры, инженерные услуги, услуги в технических областях; реклама и маркетинг; консалтинговые услуги. Операции, не классифицированные по отдельным статьям баланса услуг (прочие услуги), составили 2,3 млрд. долл. США или 20% от совокупного показателя деловых, профессиональных и технических услуг.

Импорт деловых, профессиональных и технических услуг в 2011 году составил 15,6 млрд. долл. США. Как и в предыдущие годы, значительный объем (порядка двух третьих в совокупности) в его структуре занимали услуги в области архитектуры, инженерные услуги, услуги в технических областях; услуги в области сельского хозяйства, горнодобывающей промышленности; консалтинговые услуги. По-прежнему значимой категорией оставались прочие услуги, что объясняется, в первую очередь, отнесением к этой статье, помимо неклассифицированных операций, динамично развивающегося на международном рынке вида операций – аутсорсинга.

Кроме того, выросли объемы оказанных услуг в сфере культуры и отдыха (на 4%), а также значительно увеличились по статье «государственные услуги» (на 34%). Подробная география оборота услуг по статье «другие коммерческие услуги» представлена в таблице 3. [Приложение Д]

Географическая структура торговли услугами складывалась следующим образом. В 2011 году по-прежнему преобладала ориентация российских компаний на торговлю услугами с резидентами стран дальнего зарубежья, доля которых во внешнеторговом обороте по сравнению с предыдущими годами практически не изменилась и составила 86%. Отрицательное сальдо баланса услуг по этой группе стран расширилось до 37,3 млрд. долл. США, что на 28% выше показателя 2010 года.

Объем услуг, оказанных странам дальнего зарубежья, увеличившись на 18% относительно уровня 2010 года, составил 43,8 млрд. долл. США. Почти половина операций пришлась на страны Европейского союза (17,2 млрд. долларов США), традиционно крупными потребителями российских услуг оставались также страны АТЭС (6,9 млрд. долларов США).

Среди стран дальнего зарубежья основными импортерами российских услуг были резиденты Соединенного Королевства (11%), США (10%), Германии (8%), Кипра (6%), Швейцарии (5%). На долю десяти ведущих стран-партнеров пришлось более 55% всего экспорта.

Распределение импорта услуг по группам стран фактически не менялось на протяжении ряда лет. Основной его объем (90%) по-прежнему приходится на дальнее зарубежье. В 2010 году он равнялся 65,8 млрд. долларов США, а прирост за год составил более 15 млрд. долл. США (23%). Внутри этой группы важную роль традиционно играли страны Европейского Союза: их доля в 2010 году в совокупном импорте составила 48% (31,4 млрд. долл. США). На потребление услуг, оказанных резидентами стран АТЭС, пришлось 13% российского импорта.

В числе стран-поставщиков услуг в 2010 году лидировали Турция, Германия и Соединенное Королевство (по 7 %), чуть меньшей была доля США (6%), Кипра и Египта (по 5%), а удельный вес десяти основных стран-партнеров составлял половину суммарного объема.

Внешнеторговый оборот услуг со странами СНГ в 2011 году составил 19 млрд. долл. США, увеличившись по сравнению с предыдущим годом на 20%.

В 2010 году страновое распределение по СНГ российского экспорта и импорта услуг оставалось достаточно стабильным. Основной объем торговли пришелся на Украину: экспортные операции составили 2,2 млрд. долл. США (27% итога), импортные – 3,7 млрд. долл. США (44% итога). С другим крупным торговым партнером Российской Федерации – Республикой Казахстан, на долю которого пришлось 14% российского оборота услуг с СНГ, по-прежнему сохранялось положительное сальдо обмена услугами (0,7 млрд. долл. США). В торговле с Республикой Беларусь традиционно зафиксирован дефицит баланса услуг, составивший 0,4 млрд. долл. США.

Удельный вес внешнеторгового оборота России со странами ЕврАзЭС в совокупном итоге по странам СНГ в 2010 году составил 31%.

Таким образом, можно сделать следующий вывод: секторами, которые имеют наиболее значимый вклад в весь существующий оборот услуг являются транспорт и операции, связанные с поездками. Практически во всех секторах рынка наблюдается положительная динамика роста, что говорит о скорейшем преодолении последствий кризиса российской сферой услуг: в 2011 году отмечался заметный прирост как экспортных, так и импортных операций при опережающей динамике импорта. Наметившийся рост дает надежду на сохранение преобладающей части отечественной сферы услуг в контексте вступления РФ в ВТО.

3.3 Перспективы развития сферы услуг России в рамках вступления страны в ВТО

Министерская конференция ВТО в Женеве 16 декабря 2011 года одобрила обязательства РФ по доступу на рынок товаров, рынок услуг и протокол о присоединении. Завершена 18 летняя история попыток России стать членом крупнейшей торговой организации мира. За эти годы многократно объявлялось о скором вступлении нашей страны в ВТО, но этому мешали различные экономические и политические обстоятельства. Сейчас Россия присоединяется к ВТО фактически на своих условиях, однако даже после окончательного решения дискуссия о выгодах и потерях нашей экономики продолжается [см.13].

Важным вопросом при присоединении России к ВТО является открытие доступа иностранным компаниям на отечественный рынок услуг и принятие на себя соответствующих обязательств по его регулированию.

Россия примет на себя обязательства по 116 секторам услуг (вообще никаких ограничений не будет в 30 секторах, то есть в этих секторах нельзя будет устанавливать ограничения на присутствие иностранных компаний или ставить их в худшие условия по сравнению с отечественными бизнесменами) из 155 секторов, предусмотренных классификацией ВТО. В 39 секторах Россия отказалась принимать на себя вообще какие-либо обязательства. Речь идет прежде всего о трубопроводном и железнодорожном транспорте, медицинских услугах, организации культурно-массовых мероприятий [ см.14].

В подавляющим большинстве случаев обязательства не предусматривают каких-либо изменений в действующей системе регулирования. Основным исключением из этого правила является сектор страхования, в котором общая квота иностранного участия должна быть повышена с 25% до 50%, а 49%-ое ограничение на участие иностранного капитала в капитале компаний, занимающихся страхованием жизни и обязательным страхованием, трансформируется в 51%-ое ограничение с даты присоединения и будет отменено через 5 лет. При этом с 2004 г. 49%-ое ограничение иностранного участия в капитале страховщиков, занимающихся страхованием жизни и обязательным страхованием, не применяется к страховым компаниям с участием капитала из стран ЕС. Через 9 лет после присоединения к ВТО формально разрешается работа в России «прямых» филиалов иностранных страховых компаний – однако, ограничения, предусмотренные обязательствами России, позволяют сформировать для филиалов условия доступа и деятельности на российском рынке, идентичные условиям учреждения и деятельности юридических лиц, что в значительной степени лишает эти филиалы конкурентных преимуществ по сравнению с российскими компаниями.

По мнению аналитиков Всемирного банка, наибольшая выгода для России от вступления в ВТО проявится именно в увеличившихся инвестициях в российский рынок услуг. Это, в частности, касается рынка строительных работ, услуг туроператоров, автодорожного и морского транспорта, телекоммуникационных услуг, услуг в области рекламы, розничной торговли и т.д.

В сфере транспортных услуг РФ взяла на себя обязательства в области морской и дорожной транспортной услуг, включающие как грузовые, так и пассажирские перевозки. Расширение иностранного присутствия на российском транспортном рынке потребует развития соответствующей инфраструктуры, что должно вызвать приток дополнительных иностранных инвестиций [см.8].

В области перевозок Россия позволит компаниям, полностью находящимся в иностранным владении, участвовать в розничных, оптовых перевозках и поставках через торговых посредников.

Таким образом, последовательная интеграция Российской Федерации в мировой рынок услуг необходима, ибо отстранение от глобальной системы многостороннего регулирования международной торговли услугами, от выработки общих правил такой торговли и участия в существующих механизмах разрешения противоречий еще более осложнит выход конкурентоспособных российских поставщиков услуг на внешние рынки и усилит существующую дискриминацию. Присоединение же к ВТО позволит расширить присутствие конкурентоспособных отечественных поставщиков услуг на зарубежных рынках, перейти к многосторонней системе регулирования на основе РНБ и недискриминации, получить гарантированную защиту от возможного применения другими странами дискриминационных мер.

Но существует и другая точка зрения на возможные последствия для рынка услуг от вступления России в ВТО. Ее авторы полагают, что отечественный рынок услуг не выдержит конкуренции, которая будет значительно выше, чем на рынке товаропроизводителей и большая часть рынка услуг будет находиться под контролем иностранных компаний, что не может положительно отразиться на состоянии российской экономики.

Таким образом, вступление в ВТО не может нести однозначных последствий для какой-либо страны. Еще более неоднозначной становится оценка последствий присоединения, если рассматривать их на уровне отдельных регионов. Тем не менее, вступление России в ВТО не следует сводить лишь к макроэкономическим издержкам, связанным с реструктуризацией российской экономики. Оно окажет влияние на отраслевое и региональное развитие, на эволюцию правовых норм в российской экономике, а также на российскую геополитику. В каждой из этих сфер Россия будет испытывать определенные издержки и извлекать определенные выгоды от присоединения.

Подводя итог сказанному в данной главе, можно сделать следующие основные выводы:

- доля РФ на мировом рынке услуг очень мала (импорт-2%, экспорт-1,2%);

- на российском рынке услуг практически во всех секторах наблюдается положительная динамика роста, что может говорить о скорейшем возможном увеличении доли России на мировом рынке в рамках вступления страны в ВТО;

- присоединение России к ВТО не может нести однозначных последствий. Тем не менее, вступление России в ВТО не следует сводить лишь к негативным моментам. Оно окажет влияние как на региональное, так и на отраслевое развитие, на развитие законодательства в российской экономике, а также на развитие геополитического положения отдельных субъектов.

ЗАКЛЮЧЕНИЕ

В данной работе автор дал анализ как научно-теоретического, так и практического аспекта деятельности такого составного элемента рыночной экономики, как рынок услуг. Но из-за чрезмерной обширности данной темы подробно рассмотреть в одной работе все стороны данной проблемы не представляется возможным. Однако, исходя из всего вышесказанного, можно сделать некоторые выводы, обобщая анализ каждого из рассмотренных вопросов.

Современный этап развития экономической науки характеризуется отсутствием точного определения понятия «услуга». Однако это ни в коей мере не влияет на практическую сторону вопроса.

Так стремительная динамика роста мирового рынка услуг говорит о возрастающем значение сферы услуг в экономиках всех государств, а также о расширении международной торговли услугами под влиянием процессов интернационализации. Однако глобальный экономический кризис, оказавший большое влияние на развитие большинства секторов услуг, немного приостановил рост данной сферы, показатели которой находятся в настоящее время на докризисном уровне.

В условиях процесса интернационализации и усиления взаимозависимости мировой экономической системы разрешить существующие проблемы возможно только совместными усилиями государств путем поиска взаимоприемлемых и взаимовыгодных форм сотрудничества. Комплексное исследование вопросов сотрудничества государств в сфере международной торговли услугами позволяет выявить проблемы и перспективы международно-правового регулирования торговли услугами на универсальном уровне и в рамках интеграционных объединений, а также определить основные направления и формы участия России в международно-правовом регулировании торговли услугами, что является особенно актуальным в аспекте процесса вступления нашего государства во Всемирную торговую организацию. До настоящего времени международно-правовое регулирование международной торговли услугами, осуществляемое на различном уровне, не отвечает потребностям её участников: либерализация международной торговли услугами находится на достаточно низком уровне; степень монополизации торговли услугами гораздо выше, чем торговли товарами.

Позиции России в международной торговле услугами в целом в настоящее время, в силу ряда объективных причин и ее исторического прошлого, относительно слабые: доля России в мировом экспорте коммерческих услуг в 2010 г. составляла 1,2%, в то время как удельный вес нашей страны в товарном экспорте приближается к 2,5%, что говорит о низкой степени вовлеченности российских компаний сферы услуг в международный обмен, а также свидетельствует о недостаточном развитии данного сектора в системе внешнеэкономических связей страны. При этом потенциал развития российского экспорта в секторе услуг, как правило, существенно выше, чем для большинства готовых изделий. Рост поставок услуг может стать одним из важных направлений диверсификации экспорта и снижения доли его сырьевой составляющей. Эта область торговли заслуживает приоритетного внимания, направленного на установление оптимальных условий для динамичного роста, особенно в рамках неоднозначной оценки вступления России в ВТО, а также с созданием с 1 января 2012 года Единого экономического пространства (ЕЭП).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Международные экономические отношения : учебник / под ред. В. Е. Рыбалкина — 9-е изд., — М. : ЮНИТИ-ДАНА, 2012.

- Мировая экономика и внешнеэкономическая деятельность : учеб. пособие / А. А. Гильяно. — Ростов н/Д: Российская таможенная академия, Ростовский филиал, 2011.

- Международные экономические отношения : конспект лекций / Н. И. Роньшина, Н. С. Носова — М. : Эксмо, 2008.

- Мировой рынок услуг: факторы и особенности развития: статья / Бурменко Т. Д. 2011, №6.

- Торговля услугами в современной экономике : статья / Ж. В. Горностаева — Известия Волгоградского государственного технического университета, 2009, №5.

- Генеральное соглашение по торговле услугами : статья / [Электронный ресурс]

- Вступление России в ВТО : статья / [Электронный ресурс] — Режим доступа: http://velesslav.ru

- ВТО и внутренний рынок России : статья / А. Барышников / [Электронный ресурс] — Режим доступа: http://www.d-kvadrat.ru/dk/info/15797.html

- Как ВТО изменит российский рынок услуг : статья / [Электронный ресурс] — Режим доступа: http://www.equipnet.ru/articles/gover/gover_1006.html

- Международно-правовое регулирование международной торговли услугами : автореферат / Дубинкина С. Н. [Электронный ресурс]

- Международная торговля услугами. Часть 1 : статья / [Электронный ресурс] — Режим доступа: http://globetrade.ru/torgovlia-uslugami-1/

- Международные экономические отношения : учебник / под ред. Е. Ф. Жукова Е. [Электронный ресурс] — Режим доступа: http://www.bibliotekar.ru

- Что изменится в России после вступления в ВТО? : статья / [Электронный ресурс] — Режим доступа: http://delovoe.tv.

- Россия открывает рынки для иностранцев : статья / [Электронный ресурс] — Режим доступа: http://www.izvestia.ru/news/510033#ixzz1uZxj4fav

ПРИЛОЖЕНИЯ

Приложение А

Таблица 1 «Классификация торгуемых услуг»

|

№

|

Виды услуг

|

Подвиды услуг

|

Содержание услуг

|

|

1

|

Транспортные услуги

|

Пассажирские перевозки

|

Международная перевозка пассажиров всеми видами транспорта и оказание сопутствующих услуг

|

|

|

|

Грузовые перевозки

|

Международная перевозка грузов всеми видами транспорта

|

|

2

|

Поездки

|

Деловые

|

Услуги, приобретенные нерезидентами, путешествующими по делу (командировки)

|

|

|

|

Личные

|

Услуги, приобретенные нерезидентами, путешествующими по личным вопросам (туризм)

|

|

3

|

Услуги связи

|

|

Услуги почтовой, курьерской, телефонной и иной связи между резидентами и нерезидентами

|

|

4

|

Строительные услуги

|

|

Комплекс услуг по строительству объектов за рубежом, осуществляемый на временной основе резидентами

|

|

5

|

Страхование

|

|

Оказание услуг по страхованию нерезидентов страховыми компаниями-резидентами

|

|

6

|

Финансовые услуги

|

|

Финансовое посредничество между резидентами и нерезидентами (услуги по открытию аккредитивов, обмену валюты, брокерские услуги и т.д.)

|

|

7

|

Компьютерные и информационные услуги

|

|

Консультации в области компьютерных программ, информационные услуги (обработка данных, пользование базами данных, подписка на информационные линии), обслуживание компьютеров

|

|

8

|

Роялти и лицензионные платежи

|

|

Пользование правами собственности (торговая арка, патент, копирайт) и использование оригиналов или прототипов (фильмов, рукописей) на основе лицензии

|

|

9

|

Другие биснес-услуги

|

Посреднические

|

Комплекс посреднических услуг по поиску партнера, исследованию рынка и т.д.

|

|

|

|

Лизинг

|

Лизинг и фрахт судов, самолетов без экипажей и другого транспортного оборудования

|

|

|

|

Прочие деловые, профессиональные и технические услуги

|

Правовые, бухгалтерские, управленческие, рекламные и иные услуги, а также услуги по проектированию, картографии, надзору за строительством, защите урожая, разведыванию полезных ископаемых и т.д.

|

|

10

|

Личные, культурные и рекреационные услуги

|

Аудиовизуальные услуги

|

Услуги по производству фильмов, радио- и телевизионных программ, компакт-дисков, гонорары артистов

|

|

|

|

Прочие

|

Услуги, связанные с проведением выставок, спортивных и иных мероприятий

|

|

11

|

Правительствен-ные услуги

|

|

Услуги по поставке товаров в посольства, консульства, представительства международных организаций, операции ООН по поддержанию мира

|

Приложение Б

Таблица 2 «Мировая торговля услугами по регионам, 2010»

|

|

Объем, млн. долл.

|

Доля, %

|

Изменение, %

|

Объем, млн. долл.

|

Доля, %

|

Изменение, %

|

- Транспортные услуги

|

|

|

Экспорт

|

Импорт

|

|

Весь мир

|

785

|

100,0

|

15

|

960

|

100,0

|

18

|

|

Северная Америка

|

84

|

10,7

|

16

|

101

|

10,5

|

15

|

|

Южная и центр. Америка

|

25

|

3,2

|

18

|

44

|

4,6

|

28

|

|

Европа

|

374

|

47,6

|

8

|

340

|

35,4

|

12

|

|

Европейский Союз (ЕС)

|

339

|

43,2

|

8

|

309

|

32,1

|

11

|

|

Содружество Независимых Государств (СНГ)

|

32

|

4,1

|

20

|

22

|

2,3

|

18

|

|

Африка

|

23

|

2,9

|

20

|

58

|

6,0

|

17

|

|

Ближний Восток

|

21

|

2,7

|

11

|

72

|

7,5

|

12

|

|

Азия

|

226

|

28,8

|

26

|

322

|

33,6

|

26

|

- Поездки

|

|

Весь мир

|

940

|

100,0

|

8

|

850

|

100,0

|

7

|

|

Северная Америка

|

161

|

17,1

|

10

|

119

|

14,1

|

7

|

|

Южная и центр. Америка

|

43

|

4,6

|

9

|

34

|

4,0

|

26

|

|

Европа

|

385

|

41,1

|

-1

|

361

|

42,6

|

-1

|

|

Европейский Союз (ЕС)

|

332

|

35,4

|

-2

|

327

|

38,6

|

-2

|

|

Содружество Независимых Государств (СНГ)

|

17

|

1,8

|

2

|

35

|

4,1

|

24

|

|

Африка

|

42

|

4,5

|

9

|

25

|

2,9

|

11

|

|

Ближний Восток

|

43

|

4,6

|

18

|

64

|

7,6

|

10

|

|

Азия

|

248

|

26,4

|

25

|

210

|

24,7

|

19

|

- Другие

|

коммерческие услуги

|

|

Весь мир

|

1970

|

100,0

|

7

|

1705

|

100,0

|

6

|

|

Северная Америка

|

358

|

18,2

|

8

|

252

|

14,8

|

7

|

|

Южная и центральная Америка

|

44

|

2,2

|

11

|

58

|

3,4

|

18

|

|

Европа

|

984

|

50,0

|

2

|

814

|

47,8

|

0

|

|

Европейский Союз (ЕС)

|

897

|

45,6

|

2

|

768

|

45,1

|

0

|

|

Содружество Независимых Государств (СНГ)

|

30

|

1.5

|

9

|

50

|

2,9

|

10

|

|

Африка

|

20

|

1,0

|

4

|

56

|

3,3

|

3

|

|

Ближний Восток

|

33

|

1,7

|

-15

|

48

|

2,8

|

3

|

|

Азия

|

501

|

25,4

|

19

|

426

|

25,0

|

17

|

Приложение В

Гистограмма 1 «Крупнейшие экспортеры услуг за 2011 год»

Международная торговля услугами. Часть 1: статья / [Электронный ресурс] — Режим доступа: http://globetrade.ru/torgovlia-uslugami-1/

Приложение Г

Гистограмма 2. Соотношение основных параметров внешней торговли Российской Федерации услугами за 2001-2011 гг. (млрд. долларов США)

Внешняя торговля Российской Федерации услугами 2010 : статистический сборник / Департамент платежного баланса Центрального банка Российской Федерации — Центральный банк Российской Федерации, 2011. — с. 25

Приложение Д

Таблица 3 «География партнеров-лидеров в торговли услугами с Россией»

- Транспортные услуги

|

|

|

Объем экспортируемых/

импортируемых услуг,

млн. долл.

|

Доля (относительно

10 крупнейших экспортеров), %

|

Изменение объема экспортируемых/

импортируемых услуг, %

|

|

|

2009

|

2009

|

2009

|

|

Экспортеры-лидеры

|

|

Европейский Союз

|

3809

|

30,8

|

-19

|

|

Свазиленд

|

682

|

5,5

|

-10

|

|

Украина

|

652

|

5,3

|

-57

|

|

Британские Виргинские острова

|

622

|

5,0

|

1

|

|

Канада

|

370

|

3,0

|

-25

|

|

Другие страны

|

6135

|

49,6

|

…

|

|

Импортеры-лидеры

|

|

Европейский Союз

|

1624

|

17,2

|

-24

|

|

Украина

|

329

|

3,5

|

-16

|

|

Белоруссия

|

316

|

3.3

|

-28

|

|

Свазиленд

|

291

|

3,1

|

-26

|

|

Казахстан

|

139

|

1,5

|

-16

|

|

Другие страны

|

2698

|

28,5

|

…

|

- Поездки

|

|

Экспортеры-лидеры

|

|

Европейский Союз

|

3105

|

33,1

|

-21

|

|

Украина

|

1086

|

11,6

|

-22

|

|

Узбекистан

|

832

|

8,9

|

-22

|

|

Казахстан

|

516

|

5,5

|

-4

|

|

Таджикистан

|

470

|

5,0

|

-28

|

|

Другие страны

|

6012

|

64,2

|

…

|

|

Импортеры-лидеры

|

|

Европейский Союз

|

8834

|

42,3

|

-13

|

|

Турция

|

2526

|

12,1

|

-9

|

|

Египет

|

1922

|

9,2

|

13

|

|

Украина

|

1610

|

7,7

|

-2

|

|

Китай

|

683

|

3,3

|

-44

|

|

Другие страны

|

15575

|

74,5

|

…

|

- Другие коммерческие услуги

|

|

Экспортеры-лидеры

|

|

Европейский Союз

|

9091

|

46,8

|

-24

|

|

США

|

2957

|

15,2

|

3

|

|

Свазиленд

|

799

|

4,1

|

-7

|

|

Турция

|

714

|

3,7

|

-38

|

|

Казахстан

|

615

|

3,2

|

-13

|

|

Другие страны

|

14176

|

73,0

|

…

|

|

Импортеры-лидеры

|

|

Европейский Союз

|

16097

|

55,7

|

-16

|

|

США

|

2972

|

10,3

|

-1

|

|

Турция

|

1653

|

5,7

|

-53

|

|

Свазиленд

|

1070

|

3,7

|

-3

|

|

Панама

|

964

|

3,3

|

-8

|

|

Другие страны

|

22756

|

78,8

|

…

|

|

3.1 Строительные услуги

|

|

Экспортеры-лидеры

|

|

Европейский Союз

|

1218

|

37,0

|

-36

|

|

Турция

|

532

|

16,2

|

-43

|

|

США

|

175

|

5,3

|

-3

|

|

ОАЭ

|

156

|

4,7

|

65

|

|

Сербия

|

138

|

4,2

|

-39

|

|

Другие страны

|

2219

|

67,4

|

…

|

|

3.2 Страховые услуги

|

|

Экспортеры-лидеры

|

|

Европейский союз

|

212

|

47,8

|

-28

|

|

Казахстан

|

41

|

9,2

|

-31

|

|

Свазиленд

|

21

|

4,8

|

-18

|

|

Остров Мэн

|

20

|

4,4

|

316

|

|

США

|

17

|

3,8

|

-18

|

|

Другие страны

|

310

|

70,0

|

…

|

|

3.3 Финансовые услуги

|

|

Экспортеры-лидеры

|

|

Европейский Союз

|

761

|

73,7

|

-22

|

|

США

|

105

|

10,2

|

-18

|

|

Свазиленд

|

24

|

2,3

|

-21

|

|

Британские Виргинские острова

|

17

|

1,7

|

-57

|

|

Белоруссия

|

17

|

1,6

|

20

|

|

Другие страны

|

924

|

89,5

|

…

|

|

3.4 Компьютерные и информационные услуги

|

|

Экспортеры-лидеры

|

|

Европейский Союз

|

567

|

43,9

|

-26

|

|

США

|

456

|

35,3

|

-13

|

|

Казахстан

|

34

|

2,7

|

-23

|

|

Британские Виргинские острова

|

29

|

2,3

|

-51

|

|

Свазиленд

|

29

|

2,2

|

-16

|

|

Другие страны

|

1115

|

86,4

|

…

|

|

3.5 Роялти и лицензионные платежи

|

|

Экспортеры-лидеры

|

|

Европейский Союз

|

236

|

47,8

|

19

|

|

США

|

91

|

18,4

|

48

|

|

Украина

|

25

|

5,1

|

-7

|

|

Казахстан

|

21

|

4,2

|

-21

|

|

Белоруссия

|

16

|

3,3

|

-9

|

|

Другие страны

|

389

|

78,8

|

…

|

|