3.1. Сценарії розвитку економіки України

Перспективи розвитку економіки України залежатимуть від підвищення її конкурентоспроможності та здійснення якісних структурних зрушень шляхом переходу на інвестиційно-інноваційну модель розвитку. Якщо період 2010-2012 років буде етапом посткризового зростання після відновлення нормальної роботи фінансової системи, то період 2013 – 2020 років має стати важливим етапом реструктуризації економіки і закріплення позитивних тенденцій економічного та соціального розвитку України. Саме здійснення прогресивних інституційних та структурних перетворень, поглиблення європейської інтегрованості української економіки має вивести Україну до групи країн, що вийдуть з кризи оновленими і здатними до динамічного зростання.

Якщо основним завданням 2010 року та двох наступних років є виведення економіки з глибокої кризи фінансових ринків та реального сектору економіки, досягнення макроекономічної стабільності, створення сприятливих умов для суб’єктів господарювання, зняття інфраструктурних обмежень, формування сучасної інноваційної системи тощо; то стратегічними цілями на посткризовий період 2013 – 2020 років мають стати посилення фундаментальних чинників сталого розвитку: віддачі від національної наукової сфери, розвитку трудового потенціалу та якості життя і позитивними структурними зрушеннями через модернізацію економіки. Значну роль в модернізації економіки повинна відіграти інтеграція України у світогосподарську систему, реалізація конкурентних переваг України на міжнародній арені і нарешті - скорочення розриву в економічному розвитку між Україною і розвиненими країнами.

Відповідно виділено два етапи розвитку:

2010 – 2012 роки – період подолання фінансової кризи та досягнення макроекономічної стабілізації, забезпечення нормального функціонування фінансових ринків та їх ролі в інвестиційних і структурних процесах.

Ключові задачі до 2012 року, полягають в мінімізації наслідків світової фінансової кризи для економіки України, швидкому подоланні рецесійних процесів, стабілізації та вирівнювання економічної динаміки, а також у створенні умов для економічного зростання відповідно до наявних ресурсів та потенційних можливостей. У цей період економічна політика спрямовуватиметься на поліпшення регуляторного середовища, удосконалення конкуренції і допомоги окремим галузям економіки. Грошово-кредитна та бюджетна політика держави мають бути націлені на відновлення фінансової стабільності та взаємної довіри між суб’єктами ринку. Розвиток внутрішнього ринку державних цінних паперів має стати запорукою забезпечення фінансування державного бюджету, а також передумовою для розвитку інших сегментів фінансового ринку. Політика Уряду буде спрямована на подолання слабких сторін економіки України та зменшення ризиків, використання можливостей розвитку та розкриття наявного потенціалу. До 2012 року включно правове поле буде більш гармонізоване із європейським, буде зменшено ступінь «відриву» України від принципів громадянського суспільства, що дозволить закласти підвалини під переходу до реального Верховенства права. Тобто цей період є дуже важливим для інституційного розвитку України.

2013 – 2020 роки – період формування фундаментальних основ сталого розвитку та активізації реформ з подальшим підвищенням конкурентоспроможності економіки України та забезпечення стійких темпів розвитку економіки.

Україна має посилити свою адаптованість та здатність швидко реагувати на світові виклики. Передбачається перехід економіки України до менш енергоємного та більш екологічно чистого економічного зростання.

Реалізація Стратегії за оптимістичним сценарієм передбачає проведення Урядом активної інвестиційно-інноваційної політики в напрямку посилення структурних зрушень в економіці на користь високо-технологічних виробництв, енергоефективних технологій, розвитку імпортозаміщення тощо. Даний сценарій передбачає підвищення ефективності щодо реалізації державних цільових програм, створення численних національних та регіональних полюсів розвитку, заохочення прямих іноземних інвесторів до важливих національних проектів та до розбудови інфраструктури тощо.

Песимістичний сценарій не несе в собі високого інноваційного та інвестиційного напруження, активних дій з боку Уряду. Він справдиться за умови збереження інерційності в розвитку за старою моделлю із переважно сировинним, середньо і низько-технологічним експортом, що не дозволить України позбавитися ризиків та слабких сторін, залишить її вкрай вразливою до зовнішніх і внутрішніх потрясінь, а отже – з високою волатильністю до коливань на світових ринках. У разі справдження песимістичного сценарію Україні так і не вдасться вирішити накопичені проблеми, наведені в розділах 2 і 3 та підготуватися до нових викликів, включаючи кліматичні зміни. Україна залишиться слабкою ланкою в світогосподарській системі. Це буде низьке за середньорічними показниками приросту зростання на тлі низької інвестиційної активності з практично вичерпаними традиційними джерелами, відсутності якісних економічних зрушень, а отже – високою вірогідністю нових кризових ситуацій під впливом негативних зовнішніх шоків в умовах зростаючої міжнародної конкуренції. Такий розвиток подій значно погіршить становище України в світі, не дозволить їй модернізувати свою економіку та гідно конкурувати з іншими країнами.

Стратегія є інструментом формування та реалізації активної політики по найважливіших напрямках з конкретними завданнями і заходами, направленими на їх досягнення.

Сценарії побудовані на основі зовнішніх і внутрішніх припущень розвитку економіки.

Зовнішні припущення:

Світова економіка почне поступово відновлюватися вже наприкінці 2009 року у відповідь на реалізацію узгоджених антикризових заходів, стабілізацію функціонування фінансового сектору. Впродовж 2010 -2012 роки матиме місце вплив світової спільноти на Україну в частині проведення більш відкритої політики (відповідно до норм СОТ), в той час як умови міжнародної конкуренції стануть більш жорсткими. Ціни на сировинні ресурси будуть зростати разом із відновленням розвитку у 2010 року.

Внутрішні припущення:

Накопичення у 2009 році із переходом на 2010 рік інфляційного тиску, як результат підвищення тарифів та цін на пальне. У подальшому вплив цього фактора на інфляцію зменшуватиметься, що, поряд із поступовим підвищенням інвестиційної складової бюджетних витрат (до 5% в 2012 році), справлятиме позитивний вплив на цінову динаміку;

поліпшення інвестиційного середовища та відновлення динамічного притоку прямих іноземних інвестицій у 2010-2012 роках, що зумовить зростання попиту на науково-технологічні, освітні та інвестиційні послуги;

поступове підвищення рівня соціальних стандартів;

послаблення прямого податкового тиску та посилення ролі непрямих податків;

перехід на формування бюджетів на основі суспільно важливих пріоритетів з підвищенням прозорості та ефективності використання бюджетних коштів. Забезпечення пріоритетності реалізації програм, спрямованих на енергозбереження та екологізацію енергетики, що дозволить в перспективі частково знизити дефіцит енергоресурсів на внутрішньому ринку;

підвищення ролі приватних джерел у фінансуванні освіти, науки та у інноваційних і інфраструктурних проектах, розвиток державно-приватного партнерства;

встановлення рівня послуг на освіту та охорону здоров’я (у % до ВВП) відповідно до європейських стандартів;

ефективна грошово-кредитна політика, що забезпечуватиме низький рівень інфляції та обґрунтовану монетизацію економіки;

перехід до режиму інфляційного таргетування та гнучкого курсоутворення із обґрунтованими параметрами коридору коливань обмінного курсу гривні з метою більш активного використання процентної політики;

стримування необґрунтованого підвищення цін на монополізованих ринках;

поступове зменшення ризиків кредитування та зниження процентних ставок;

синхронізація темпів зростання середньої заробітної плати із підвищенням продуктивності праці;

підвищення рівня трудової активності населення;

підвищення рівня кваліфікації трудових ресурсів та зменшення диспропорції між попитом і пропозицією робочої сили;

масове впровадження нових енергозберігаючих технологій, а також реструктуризації промисловості в напрямі прискореного розвитку її менш енергомістких ВЕД.

За оптимістичним сценарієм за розрахунками зростання ВВП у 2010-2012 роках становитиме у середньорічному вимірі 5,2 % з подальшим прискоренням до 6,5 % в 2013 – 2020 роках. (табл. 1).

Таблиця 1.

Основні прогнозні макроекономічні показники

Якщо на першому етапі (2010-2012 роки) головним джерелом інвестицій залишатимуться власні кошти підприємств, то з 2013 року в результаті реалізації Стратегії та суттєвого поліпшення інвестиційного і підприємницького клімату, упровадження більш стабільних та прозорих умов для суб’єктів господарювання, очікується активізація притоку прямих іноземних інвестицій та посилення державної складової капітальних вкладень, а також відновлення високого рівня заощаджень населення в банківській системі та інвестиційних кредитів. Темпи зростання валових інвестицій будуть перевищувати загальноекономічну динаміку, а рівень нагромадження основного капіталу досягне у 2020 році 30 % ВВП.

Зростання інвестицій, як визначального чинника модернізації виробництва, підвищення його енергоефективності у 2011 – 2020 роках має бути зумовлено:

появою стимулів у вітчизняних виробників до впровадження інновацій та активного оновлення основних фондів зважаючи на посилення конкуренції на внутрішньому ринку враховуючи членство України у СОТ та її спрямованість на європейську інтеграцію;

активним впровадженням енергозберігаючих технологій;

забезпеченням масштабного житлового будівництва за допомогою поширення іпотечного кредитування;

реалізації інфраструктурних проектів національного та регіонального рівнів;

розширенням внутрішнього ринку;

збільшенням на фінансових ринках “довгих” ресурсів завдяки відновленню довіри населення до банківської системи та підвищенню рівня їх заощаджень, включаючи кошти недержавних пенсійних фондів.

Водночас очікується, що на першому етапі відновлення інвестиційної активності гальмуватиметься відносно завищеною вартістю долара США та високими відсотковими ставками на фінансових ринках, що підвищить відносну вартість імпортних інвестиційних ресурсів. За таких умов імпортозаміщення сприятиме відновленню динамізму зростання ВВП. Зростання ВВП у 2013-2020 році буде стримуватися структурними змінами та екологізацією виробництва, які разом з інфраструктурними потребами відволікатимуть значні ресурси, що дадуть менш відчутний ефект для зростання, але більш значущий для екологічного стану та якості життя.

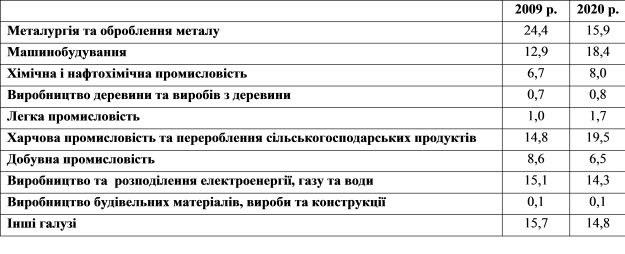

Стратегічна спрямованість структурних змін в переробній промисловості передбачатиме перехід від спеціалізації переважно на виробництві сировинної продукції та конструкційних матеріалів низького ступеня переробки до спеціалізації на виробництві продукції з високою часткою доданої вартості з ефектом імпортозаміщення. Передбачається розширення окремих наукоємних сегментів машинобудування, особливо літакобудування, а також виробництва техніки нового покоління для агропромислового комплексу, високотехнологічних конструкційних матеріалів для промисловості і будівництва; а також виробництва електричного, електронного та оптичного устаткування. Активна промислова політика, спрямована на розвиток високотехнологічних та середньо-технологічних видів промислової діяльності дозволить збільшити присутність вітчизняних виробників на внутрішньому ринку до 70 відсотків замість цьогорічних 50 відсотків..

Структура виробництва в пееробній промисловості, %

Цінова стабільність підтримуватиметься високою пропозицією на тлі підвищення продуктивності всіх факторів виробництва, а також конкуренцією, яка не даватиме можливості формувати надприбутки. Помірне номінальне підвищення курсу національної валюти у 2010 – 2011 роках підтримуватиме рівень зовнішньої рівноваги. Розширення притоку прямих іноземних інвестицій та інвестиційної складової імпорту зумовить курсову стабільність та безпечний рівень зовнішньоторговельного балансу.

Передбачається, що на ринку праці продовж прогнозованого періоду відбуватиметься, з одного боку, процес часткового повернення працівників, які виїжджали на тимчасову роботу за кордон. Цьому сприятимуть підвищення темпів росту економіки, зменшення розриву у рівні доходів в Україні та за кордоном, а також зміна структури економіки, що зумовлюватиме зростання попиту на кваліфікованих працівників. З іншого боку, в умовах низьких темпів народжуваності зростатиме загальний дефіцит трудових ресурсів, що визначатиме необхідність приїзду на роботу в Україну іноземців, як правило з країн “третього світу” (які згодні працювати за менші гроші, ніж в країнах Заходу). Тому прогнозується істотна зміна балансу потоків робочої сили.

За песимістичним (інерційним) сценарієм матиме місце збереження структурних викривлень і кризових явищ на фінансових ринках, більш помірний вихід світової економіки з рецесійного стану, високі темпи інфляції та посилення соціального навантаження на економіку, подальша девальвація гривні, а також спад виробництва, внаслідок дефіциту його фінансування, негативно впливатимуть на динаміку зростання ВВП.

Серед ризиків та обмежуючих макроекономічних умов прогнозного періоду, які залишаться проблемними у 2010-2020 роках, слід зазначити:

перманентні політичні збурення, що може стати вагомим чинником зниження інвестиційної активності як з боку вітчизняних виробників, так і іноземних інвесторів, що приведе до гальмування процесів переходу на інвестиційно-інноваційний шлях розвитку;

значний відтік капіталу з України в пошуках більшої політичної стабільності та енергоефективності виробництва;

застосування на російському ринку антидемпінгових заходів проти України та обмежень на імпорт продовольчої продукції;

закриття деяких ринків для українських виробників на світових ринках металу та хімічної продукції внаслідок втрати цінових конкурентних переваг через високу енергоємність вітчизняного виробництва.

відсутність фінансових можливостей підприємств (брак власних ресурсів та кредитів) призводитиме до погіршення економічної динаміки в прогнозованому періоді.

інституційна неспроможність до здійснення масштабних структурних реформ, спрямованих на посилення інвестиційно-інноваційної складової розвитку, затримка із створенням базису інституційної інфраструктури, більш орієнтованої на забезпечення доступу середнього й малого бізнесу до фінансових, інноваційних та кадрових ресурсів розвитку, може призвести до втрат потенціалу економічного зростання.

перехід на екзогеннозалежну рентну модель розвитку економіки, яка буде характеризуватися подальшим посиленням сировинної спрямованості виробництва та підвищеною залежністю від іноземних технологій і капіталів;

гальмування структурних зрушень у сфері послуг та економіці в цілому внаслідок спочатку некерованого припливу іноземного капіталу у сферу фінансових послуг, операції з нерухомістю, зв’язку та торгівлі, а потів - відтоку спекулятивного капіталу із вивезенням факторних доходів;

збільшення дефіциту бюджету через підвищення частки витрат на компенсацію дефіциту пенсійного фонду в разі економічно необґрунтованого (за джерелами) підвищення соціальних стандартів на політичній хвилі, а також відновлення необґрунтованого перевищення динаміки реальної середньомісячної заробітної плати над динамікою продуктивності праці

загострення проблем із поверненням корпоративних боргів в іноземній валюті, перевищення оптимальних розмірів зовнішнього боргу (держави та корпоративного сектору);

підвищення облікової ставки внаслідок прискорення інфляційних процесів;

У довгостроковому плані слід врахувати нестачу робочої сили внаслідок очікуваного скорочення чисельності населення (до 43,8 млн. у 2020 р. за прогнозом ПРООН), погіршення його демографічної структури (частка населення у віці до 15 років прогнозується у 2020 р. 13,5%, старше 65 років – 16,4% при середньому у світі 25,9% та 8,4, відповідно), поширення процесів легальної та нелегальної еміграції. У сфері послуг можливе подальше зростання нестачі лікарів та медсестер, вчителів, дослідників, інженерно-технічних працівників вищої і середньої ланки (в багатьох галузях послуг зараз до 40% працюючих – особи пенсійного або перед пенсійного віку);

Наростання глобальних екологічних проблем зумовить прийняття світовим співтовариством значно жорсткіших екологічних стандартів. Це може призвести до того, що деякі галузі економіки України, які сьогодні є основними постачальниками надходжень іноземної валюти, можуть опинитися під тиском серйозних обмежень і тенденцій структурної корекції в світовій економіці. За таких умов замість вирівнювання торговельного балансу та балансу поточних операцій може спостерігатися зростання їх розриву та девальваційні тенденції національної валюти.

Очікується, що вказані ризики можуть реалізуватися в 2010–2020 роках, при цьому їх вірогідність зменшуватиметься при успішному здійсненні структурних реформ та запровадженні сучасних технологій.

Найважливішим кроком для розвитку економіки України є входження до групи країн, де домінує інноваційний шлях розвитку. Вихідними умовами формування ефективної економічної системи, здатної до прискореного розвитку, є забезпечення захисту прав приватної власності (перш за все, на землю та нерухомість), створення рівних умов конкуренції, розвиток стійких та ефективних фінансових інститутів. Прискорення темпів інноваційної діяльності та підвищення її ефективності мають характеризуватися, передусім створенням ефективної інноваційної системи, що гармонізує усі етапи інноваційного циклу від генерації знань до їх впровадження у виробництво з активізацією структурної перебудови економіки.

Забезпечення стабільно високих темпів розвитку економіки України в середньо- та довгостроковій перспективі потребує: прискореного інвестування реального сектора економіки шляхом підвищення рівня капіталізації національних заощаджень, включаючи кошти населення; реалізації ефективних інституційних перетворень у напрямі реформування інституту власності, створення ринкової інфраструктури, розвитку державно-приватного партнерства, підвищення ефективності виробництва, реалізації програм енергозбереження; підвищення ефективності бюджетних витрат, включаючи систему державних закупівель; використання ефективних інструментів грошово-кредитної політики з метою забезпечення необхідної збалансованості монетарних і макроекономічних показників.

< Назад

Вперед >

Содержание