Валові, середні і постійні витрати

За означенням завжди ВВ = ПВ + ЗВ.

Поділ витрат на постійні і змінні має важливе значення для аналізу діяльності підприємства, особливо в разі прийняття рішення про скорочення обсягів виробництва або навіть про закриття підприємства через його збиткову діяльність.

Аналіз динаміки змінних витрат необхідний для вирішення питання про обсяги випуску продукції. Змінні витрати, а отже, і валові, зростають зі збільшенням обсягів, але постійні не змінюються, і тому витрати на одиницю продукції зменшуються. Це зменшення має свої межі, після чого витрати збільшуються. Ця межа — граничні витрати.

Граничні витрати (ГВ) є одним із найважливіших понять у політичній економії. Вони визначають додаткові витрати на одну додаткову одиницю продукції. Щоб проілюструвати обчислення граничних витрат, використаємо дані табл. 7.1.

Таблиця 7.1

РОЗРАХУНОК ГРАНИЧНИХ ВИТРАТ

Цифри стовпця 3 отримуємо відніманням ВВ на певний обсяг продукції зі стовпця 2 від ВВ на попередній її обсяг. Оскільки змінні витрати завжди зростають, як і валові витрати, то єдина відмінність полягає в тому, що змінні витрати за визначенням повинні починатися з нуля, а не зі сталої суми постійних витрат.

Граничні витрати виробництва — це додаткові витрати на виробництво однієї додаткової одиниці обсягу продукції:

.

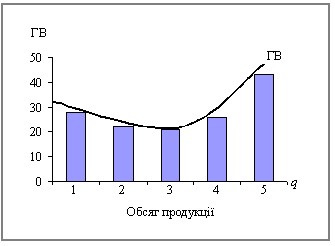

Дослідження західних учених показують, що криві граничних витрат мають U-подібну форму. Ця U-подібна крива спадає на початковій стадії, досягаючи мінімальної точки, і потім починає підніматися. Криву граничних витрат показано на рис. 7.1. Для її обчислення використовують дані табл. 7.1.

Рис. 7.1. Граничні витрати