§ 2. Валютные курсы

Одним из важнейших элементов любой валютной системы является валютный курс, который показывает цену валюты одной страны, выраженную в валюте другой. Существует 3 режима установления валютных курсов:

- на основе золотых паритетов (при золотом стандарте);

- система фиксированных курсов валют;

- система плавающих курсов валют, колеблющихся в зависимости от спроса и предложения.

Золотой стандарт

Золотой стандарт имел своим следствием твердый курс валюты. Он основывался на соотношении золотого содержания денежных единиц, т.е. на золотом паритете (лат. parity равенство). Так, если золотое содержание английского фунта стерлингов составляло 1 /4 унции золота (1 тройская унция равна 31,1 г), а доллара США - 1/20, то их валютный курс составлял 1:5, т.е. 1 фунт стерлингов равен 5 долларам. Золотое содержание рубля до октября 1917 г. равнялось 0,774232 г.

Таким образом, валюты, привязанные к золоту, а содержание золота в валютах не менялось до 1914 г., соотносились друг с другом по твердому валютному курсу. Отклонение валютного курса от паритета было очень незначительным в пределах так называемых «золотых точек», определяемых расходами по транспортировке золота за границу.

Золотой стандарт, по сути, выступал автоматическим регулятором мирового рынка. Обязанность государственных банков обменивать бумажные деньги на соответствующее количество золота не позволяла бесконтрольно увеличивать масштабы денежного обращения и стимулировать инфляцию. Однако экономические и политические причины, в частности Первая мировая война, сделали невозможным ее поддержание. После Первой мировой войны многие государства делали попытки ввести золотой стандарт. Так, Англия ввела в 1925 г. обмен валюты на золото и, став неплатежеспособной, в 1931 г. отменила его. После экономического кризиса 30-х годов практически все развитые страны отошли от золотого стандарта.

В 30-х годах международная валютная система распалась на ряд блоков (стерлинговый, долларовый, блок франка и т.п.). Во время Второй мировой войны международные расчеты носили в основном клиринговый характер. При двухстороннем клиринге две стороны договариваются о взаимном погашении расходов за товары и услуги. При многостороннем клиринге актив одной страны по отношению к другой может быть использован для погашения пассива по отношению к третьей. В большинстве стран в этот период были введены валютные ограничения.

Бреттон-Вудская система и фиксированные курсы валют

После окончания Второй мировой войны была предпринята попытка преодолеть ошибки предвоенного периода, найти взаимоприемлемые решения по регулированию валютной сферы. На состоявшейся в 1944 г. в г. Бреттон-Вудсе (США) конференции были приняты международные соглашения, которые легли в основание системы валютных отношений, получившей название «бреттон-вудcкой».

Данная система не имела резкого отличия от фиксации курса валют в условиях золотого стандарта. В основе ее лежал золотовалютный стандарт, где в качестве резервов выступали золото и доллары. Страны, подписавшие соглашение, зафиксировали курсы своих валют в долларах или в золоте. Доллар был увязан с золотом (35 долл. за 1 унцию золота) и признавался основной резервной и расчетной валютой.

Страны-члены Международного валютного фонда (МВФ), который был создан на этой конференции вместе с Международным банком реконструкции и развития (МБРР), обязывались поддерживать курсы своих валют на уровне фиксированных паритетов, регулируя отклонения через валютную интервенцию, куплю-продажу иностранной валюты, в основном доллара. США взяли на себя обязательства по размеру бумажного доллара на золото по фиксированному содержанию для центральных банков других стран.

Бреттон-Вудская система была призвана компенсировать отсутствие свободного обмена валют на золото. Она усиливала степень воздействия регулирующего начала в стихийно-рыночном характере международных расчетов. Однако предусмотренная в ней система коллективной защиты фиксированных паритетов могла существовать, пока доллар, будучи резервной мировой валютой, был столь же устойчивым обеспечением, как и золото. Коллективная защита стабильности валютных курсов при неустойчивости доллара повышала уязвимость национальных экономик от независящих от них факторов. После официального прекращения обмена доллара на золото (1971г.) фиксированные курсы валют уступили место плавающим. Эти изменения в международной валютной системе были юридически закреплены в соглашении, подписанном в 1976 г. в Кингстоне (Ямайка), отражены в пересмотренном уставе МВФ.

Плавающие курсы валют

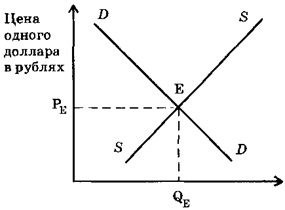

В условиях плавающих курсов валютный курс, как и всякая другая цена, определяется рыночными силами спроса и предложения. Значительные колебания под воздействием спроса и предложения характерны для валютных курсов как сильных, так и слабых валют. Проиллюстрировать установление равновесного валютного курса можно с помощью известной модели (рис. 21.1), отражающей взаимодействие спроса и предложения на валютном рынке.

Рис. 21.1. Спрос и предложение иностранной валюты

Размер спроса на иностранную валюту определяется потребностями страны в импорте товаров и услуг, расходами туристов, разного рода платежами, которые обязана производить страна и т.п. Размеры предложения валюты будут определяться объемами экспорта страны, займами, которые страна получает, и т.п.

При системе свободно плавающих курсов Центральный

банк не вмешивается в деятельность валютного рынка и равновесный курс устанавливается под влиянием рыночных сил.

Так, если сокращается потребление отечественных товаров и увеличивается импортных, то происходит рост спроса на валюту, что может вести к ее обесценению. Рост экспорта национальных товаров может вести к росту предложения валюты и ее удорожанию.

Среди факторов, непосредственно влияющих на динамику курса валют, можно назвать такие, как национальный доход и уровень издержек производства; реальная покупательная способность денег и уровень инфляции в стране; состояние платежного баланса, влияющего на спрос и предложение валюты; уровень процентных ставок в стране; доверие к валюте на мировом рынке и т.п.

Котировка валют

Установившиеся обменные курсы, или котировку валют, систематически публикуют периодические издания, специализирующиеся на освещении экономических проблем. При этом могут даваться сведения о прямой и обратной котировке. При прямой котировке единица иностранной валюты выражается в национальной. Например, курс американского доллара составляет 28 руб. В случае обратной котировки выражают единицу национальной валюты в иностранной. В нашем примере 1 руб. = 0,0357 долл.

В рыночных валютных котировках также могут указываться курс покупателя и курс продавца, курсы по сделкам с разными условиями и сроками. Разница между курсом покупателя и курсом продавца («спрэд» или «маржа») дает доход банку. С точки зрения сроков и условий сделки, различают курс по кассовым сделкам (курс спот или курс телеграфного перевода) и курс на срок по так называемым «форвардным операциям». Форвардные операции, осуществляемые на фьючерсных (срочных) рынках, - это сделки на определенный период. Поскольку в течение этого периода могут происходить колебания валютных курсов, форвардный курс призван покрывать валютный риск. В силу этого он отличается от курсов валют с немедленной поставкой.

Паритет покупательной способности

Часто для объяснения колебаний валютных курсов используют теорию паритета покупательной способности. Согласно этой теории, для определения курсовых соотношений требуется сопоставить цены условной «корзины» потребительских товаров двух стран. Так, если в России такая корзина стоит, скажем, 5000 руб., а в США - 100 долл., то, поделив 5000 на 100, мы получим цену 1 долл., равную 50 руб. Если в России удвоят цены на товары, допустим, вследствие увеличения денежной массы в обращении, а в США все останется неизменным, то при прочих равных условиях обменный курс доллара к рублю удвоится.

Данную зависимость можно выразить следующим образом:

Р = r * Рl или r = Р / Рl,

где Р и Рl - уровни цен в нашей стране и иностранном государстве; r - валютный курс, или цена иностранной валюты, скажем, доллара в рублях.

Иначе говоря, если обменные курсы корректируются относительно паритета покупательной способности, то перевод (конвертация) денежных средств из одной валюты в другую не должен вызывать изменений в покупательной способности этих средств.

Понятно, что определение с помощью этой теории равновесного обменного валютного курса может быть только приблизительным. Существует множество причин, вызывающих колебания валютных курсов, не существует и единого способа определения потребительской «корзины». Структуры товаров и услуг, образующих потребительскую «корзину», в разных странах достаточно отличаются друг от друга. Их сравнение весьма условно. С другой стороны, сторонники теории ПСС справедливо утверждают, что она подтверждается в долгосрочном плане. К тому же расчеты реального паритета стали неотъемлемой частью макроэкономического анализа

< Назад

Вперед >

Содержание