Глава XII. Статистические данные позднейших годов

Покупательная способность денег

§ 1. Статистические данные за 1879 - 1908 гг. проф. Kemmerer'a

Последняя глава была посвящена краткому обзору движений цен и причин этих движений, поскольку имеющиеся скудные данные давали возможность хотя бы приблизительного их истолкования. От этого телескопического обзора прошлого мы переходим к микроскопическому рассмотрению настоящего.

Мы ограничим этот обзор изучением событий в Соединенных Штатах в течение последних трех десятилетий. Исследованием последней главы мы нашли, что исторические факты согласуются с a prior'ными принципами, уже установленными в уравнении обмена. Но эти исторические факты были слишком общи и неопределенны, чтобы на основании их можно было построить количественное выполнение уравнения обмена. Для последних немногих десятилетий мы найдем гораздо более полные данные. Мы увидим, что уравнение обмена, которое a priori уже было доказано, может быть также проверено с помощью обычных статистических данных, по крайней мере, в пределах тех ошибок, которые являются неизбежными для статистических вычислений.

Хорошее начало такому изучению было положено впервые работой профессора Kemmerer'a, которая уже неоднократно здесь упоминалась. Он приблизительно вычислил главнейшие величины уравнения обмена и нашел, что они в общем соответствуют условиям, предписываемым этим уравнением. Для каждого года начиная с 1879-го (год восстановления золотого обращения) и кончая 1908-м он вычислил общую сумму денежного и чекового обращения (что мы называли MV и M'V') и объем торговли (Т) и отсюда вычислил, какой должен быть уровень цен, определяемый этими факторами, т. е. формулой (MV+M'V')/T. Эту исчисленную величину, которую профессор Kemmerer называет “относительным денежным обращением”, он сравнивает затем с действительными цифрами уровней цен, приводимыми в статистике index numbers'ом.

Я полагаю, что вычисления проф. Kemmerer'a являются первой серьезной попыткой из когда-либо сделанных подтвердить статистически так называемую количественную теорию денег. Результаты указывают на соответствие, которое мы должны признать поразительным, принимая во внимание чрезвычайно приблизительный и отрывочный характер используемых данных.

Большинство других авторов, которые пытались статистически проверить количественную теорию, были, кажется, охвачены желанием скорее опровергнуть ее, чем дать прямое подтверждение. Они тщательно избегали принимать в расчет какие-либо другие факторы, кроме денег и цен. Неудивительно, что они нашли только слабое статистическое соотношение между двумя этими факторами. Достоинство работы проф. Kemmerer'a состоит в том, что она отдает должное внимание и другим факторам, кроме денег.

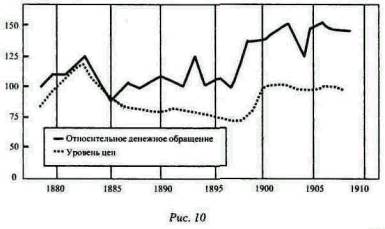

Главная ошибка его исследования заключается в том, что он принимает цифру 47 как скорость обращения денег. Истинная величина этой скорости, как мы увидим, ближе к 18 или 20. Но общее количество денежных платежей, даже принимая преувеличенную цифру Kemmerer'a для скорости денежного обращения, настолько мало в сравнении с суммой чековых платежей, что этот дефект не оказывает значительного влияния на его окончательные сравнения. По моей просьбе профессор Kemmerer снова вычислил свои кривые, приняв цифру 18 вместо 47 для скорости обращения денег. Результаты этого нового вычисления даны на рис. 10. Если их сравнить с кривыми, приведенными в книге проф. Kemmerer'a, то можно усмотреть некоторую разницу. Интересно заметить, что когда сделано детальное сравнение, то выбор цифры 18 как величины скорости обращения дает несколько лучшее согласование между двумя кривыми, чем это было при цифре 47.

“Коэффициент корреляции” между значениями Р у проф. Kemmerer'a, как указанными непосредственно статистическими данными, так и вычисленными посредством других факторов уравнения обмена, определен проф. Persons'ом из Дартмута в 0,23 (или 23% совершенной корреляции) с приблизительной ошибкой в 0,13. Как говорит проф. Persons, это очень низкая степень корреляции.

Но метод Persons'а подтверждения сходства посредством коэффициента корреляции не может быть применен к двум кривым, изображающим величины, изменяющиеся во времени, так как этот метод практически оставляет в стороне наиболее существенный фактор - их порядок во времени. Сравнения, делаемые из года в год, более пригодны для этой цели. Если мы рассмотрим кривые цен и “относительного обращения”, то мы сразу увидим, что в большинстве случаев каждое последовательное изменение в направлении одной из кривых сопровождается соответствующим изменением в направлении другой кривой. Фактически из 28 таких возможных совпадений мы находим следующие действительные числа: 16 случаев сходства в изменении направления, 9 случаев расхождения и 3 случая нейтрального вида, т.е. когда не происходит изменений в направлении одной из двух кривых.

Вышеприведенные цифры относятся к кривым, приводимым в книге проф. Kemmerer'a. Позднейшие кривые, где для скорости обращения денег взято число 18 вместо числа 47, указывают приблизительно на те же результаты: здесь мы видим 16 случаев сходства, 8 случаев расхождения и 4 случая нейтрального вида. Здесь соответствие между ценами и “относительным обращением” очень немногим выше, чем раньше. В обеих диаграммах случаи сходства не только гораздо многочисленнее, но и более ярко выражены, чем случаи расхождения.

Наконец, некоторые из случаев расхождения оказываются на самом деле случаями сходства, замаскированными тем, что они перенесены на год вперед. Так, отклонения 1899, 1900, 1901 гг. для “относительного обращения”, хотя все принимаются как случаи расхождения, поразительно сходны с отклонениями 1900, 1901 и 1902 гг. для “уровня цен”. Благодаря тому что статистические данные относятся частью к календарным, а частью к фискальным годам, можно ожидать такого передвижения соответствия на один год, как это указывает проф. Kemmerer.

§ 2. Новые исчисления М и М' для 1896 - 1909 гг.

Я теперь попытаюсь, насколько это позволят имеющиеся данные, точно статистически вычислить величины, входящие в уравнение обмена для 1896 - 1909 гг. Этот период выбран мной, главным образом благодаря его двум крайним годам, которые дают единственные проверенные данные, делающие возможным вычисление скорости обращения денег и банковских депозитов.

Мы будем рассматривать величины, входящие в уравнение, в следующем порядке: М, M', V, V', Т, Р. Для каждой из этих величин я пользуюсь совершенно новыми цифрами.

М. Следующая таблица дает вычисленное количество денег в обращении в Соединенных Штатах. Под этим понятием мы подразумеваем общее количество денег (в монете и бумажных деньгах), находящихся вне федерального казначейства и вне депозитных и учетных банков (национальных, банков штатов, частных и trust companies). Запас казначейства исключен потому, что это есть запас, который никогда не бывает приспособлен для нужд платежей в том смысле или, во всяком случае, в той степени, как приспособлены запасы в выручках торговцев и в карманах обывателей. Банковские резервы исключены потому, что, как мы уже показали, они употребляются для банковских операций, а не для коммерческих покупок.

Вычисленное количество денег в обращении в Соединенных Штатах (М) (в млрд. долл.)

| 1896 | 0,87 |

| 1903 | 1,38 |

| 1897 | 0,88 |

| 1904 | 1,37 |

| 1898 | 0,96 |

| 1905 | 1,45 |

| 1899 | 1,03 |

| 1906 | 1,59 |

| 1900 | 1,17 |

| 1907 | 1,63 |

| 1901 | 1,22 |

| 1908 | 1,63 |

| 1902 | 1,26 |

| 1909 | 1,63 |

Эта таблица построена на основании официального исчисления количества денег в Соединенных Штатах, которое включает и деньги, находящиеся в банках и в федеральном казначействе. Эти официальные цифры были затем исправлены на основании позднейших проверок оценки золота, находящегося в Соединенных Штатах, и посредством вычета денег, находящихся в федеральном казначействе, и вычисленного количества денег, находящихся в банках, как подлежащих отчетности, так и не подлежащих таковой. Результаты несколько расходятся с официальными цифрами для так называемых денег в обращении, причем главной причиной расхождения является то обстоятельство, что эти официальные цифры включают и деньги, находящиеся в банках. Данные здесь цифры, вероятно, довольно точны; возможная ошибка, я думаю, не превышает 2 или 3%.

Таблица показывает, что в течение тринадцатилетнего периода - от 1896 до 1909 г. - количество денег в обращении приблизительно удвоилось и что увеличение это было почти непрерывным.

M'. Следующие цифры для М' представляют собой вычисленное количество частных вкладов на текущие счета.

Частные вклады на текущие счета (M') (в млрд. долл.)

| 1896 | 2,68 |

| 1897 | 2,80 |

| 1898 | 3,19 |

| 1899 | 3,90 |

| 1900 | 4,40 |

| 1901 | 5,13 |

| 1902 | 5,43 |

| 1903 | 5,70 |

| 1904 | 5,80

|

| 1905 | 6,54 |

| 1906 | 6,84 |

| 1907 | 7,13 |

| 1908 | 6,60 |

| 1909 | 6,75 |

Эти цифры основаны на официальных цифрах “частных вкладов”, но гораздо меньше этих последних; это объясняется тем фактом, что официальные цифры включают депозиты, находящиеся в сберегательных кассах, и другие депозиты, не подлежащие чековому обороту, а также и различными другими, менее важными причинами. Приведенные здесь вычисления представляют первую попытку дать ряд цифр для банковских вкладов на текущие счета в Соединенных Штатах. Получить их оказалось возможным только благодаря любезному содействию National Monetary Commission и ее эксперту Mr. A. Piatt Andrew.

Эти цифры, таким образом, дают картину действительного депозитного обращения в Соединенных Штатах. Они указывают на громадный рост депозитного обращения. На протяжении 13 лет (с начала до конца таблицы) оно почти утратилось.

Сверх того, каждый год указывает на увеличение против предыдущего, исключая только 1908 г., следующий за кризисом 1907г.

§ 3. Новые исчисления М' V и V' для 1896 - 1909 гг.

Найдя М и М'', т. е. величину циркуляторных средств, мы теперь постараемся определить V и V', т. е. скорость их обращения. Для нас удобнее сначала рассмотреть V'.

Скорость обращения банковских депозитов может быть найдена путем деления общей суммы чекового обращения (M'V') на количество банковских депозитов (М'). Делитель М' только что был нами найден. Что же касается делимого M'V', то оно практически равняется общей сумме чеков, выданных в течение года, так как мы имеем основание предположить, что в среднем каждый чек обращается в обмен на товары один, и только один, раз.

Для двух годов, 1896-го и 1909-го, благодаря стараниям Mr. Кinlеу'я, проф. Иллинойсского университета, мы имеем богатые и единственные данные, собранные первоначально с целью вычислить отношение денежных и чековых сделок в Соединенных Штатах, т. е. отношение MV к. M'V'. Мы увидим, что эти данные в совокупности с другими официальными статистическими данными, являются достаточными и для некоторых более важных выводов, а не только для вычисления этого соотношения, так как они дают нам возможность вычислить с достаточной степенью точности величины V и V' для обоих указанных годов. Мы увидим далее, что с помощью этих величин возможно определить с большей точностью, чем путем вышеприведенных исследований, ту самую величину, для нахождения которой были предприняты эти исследования, а именно отношение денежных сделок к кредитным сделкам.

Сначала нам необходимо вычислить M'V'.

M'V'. Специальное исследование проф. Кin1еу'я, проведенное им в 1896 г., устанавливает, что в день, назначенный для сведения счетов, ближайший к 1 июля 1896 г., ценность предъявленных чеков равнялась приблизительно 468 млн. долл. Если бы мы могли допустить, что этот день был средним для всего года, то мы должны были бы для получения общей годовой суммы чековых оборотов только умножить это число на общее количество операционных дней в 1896 г., которых было 305 [Это умножение дает цифру 143 млрд., которой пользуется проф. Kernmerer.]. Но оказывается, что 1 июля является исключительным днем по обилию чековых сделок. Приняв в соображение этот факт, как он указывается суммой расчетов Нью-Иоркской расчетной палаты, мы приходим к выводу, что общая годовая сумма чековых оборотов в 1896 г. была равна приблизительно 97 млрд. долл. с вероятной ошибкой в 5-6%. Аналогичные расчеты для 1909 г. дают общую сумму чековых сделок для этого года в 364 млрд. долл. Таким образом мы имеем ценность общей суммы чекового обращения (M'V') в течение указанных 1896 и 1909 гг., равную соответственно 97 млрд. и 364 млрд. долл., что указывает на значительный рост этого обращения на протяжении 13 лет. Мы должны теперь интерполировать цифры для промежуточных годов. К несчастью, для периода, лежащего между этими двумя годами, мы не имеем таких данных, как данные проф. Кin1еу'я для 1896 и 1909 гг. Тем не менее мы можем найти в сделках расчетных палат превосходный барометр, зависящий отчасти от расчетов в Нью-Йорк-Сити, но гораздо больше от расчетов вне Нью-Йорк-Сити. Хорошо известно, что хотя расчеты Нью-Йорка и весьма велики, но их относительное значение в общей сумме преувеличено.

На вопрос, какое относительное значение можно приписать расчетам Нью-Йорка по отношению к расчетам всей страны, для того чтобы создать лучший барометр чековых сделок для всей страны, мы можем ответить, что если сумму расчетов вне Нью-Йорка умножить на 5 и произведение прибавить к сумме расчетов Нью-Йорка, то мы получим правильный барометр чековых сделок для Соединенных Штатов.

Посредством этого барометра чековых сделок, полученного из суммы расчетов Нью-Йорка, сложенной с умноженной на 5 суммой расчетов остальной страны, и имея данные действительных чековых сделок для 1896 и 1909 гг., мы легко можем произвести вычисление действительных чековых сделок. Результаты приводятся к следующей таблице.

Вычисленная сумма чековых сделок (М'V') за 1896-1909 гг. (в млрд. долл.)

| 1896 | 97 |

| 1897 | 106 |

| 1898 | 127 |

| 1899 | 166 |

| 1900 | 165 |

| 1901 | 208 |

| 1902 | 222 |

| 1903 | 223 |

| 1904 | 233 |

| 1905 | 282 |

| 1906 | 320 |

| 1907 | 320 |

| 1908 | 300 |

| 1909 | 364 |

Вероятная ошибка цифровых данных за период 1896-1909 гг. заключается в пределах от 5 до 10%.

V'. Предварительно вычислив M'V' и М', легко при помощи простого деления получить V'. Результаты этого деления приведены в следующей таблице.

Вычисленная скорость обращения депозитов (V')

| 1896 | 36 |

| 1897 | 38 |

| 1898 | 40 |

| 1899 | 43 |

| 1900 | 37 |

| 1901 | 41 |

| 1902 | 41 |

| 1903 | 39 |

| 1904 | 40 |

| 1905 | 43 |

| 1906 | 47 |

| 1907 | 45 |

| 1908 | 46 |

| 1909 | 54 |

Вероятная ошибка в этих цифрах может колебаться от 5 до 10%, будучи наименьшей для 1896 и 1909 гг. и наибольшей для промежуточных годов.

Мы замечаем, что скорость обращения увеличилась на 50% в течение 13 лет и что она подвергалась значительным колебаниям из года в год. В 1899 и в 1906 гг. скорость обращения достигает максимума, так как эти годы непосредственно предшествуют годам кризиса. Эти данные совпадают с данными Pierre des Essars'a для числа оборотов депозитов в названных выше континентальных банках, за исключением одной детали: Pierre des Essars обычно отмечает максимум скорости обращения чаще в самый год кризиса, чем в предшествующем кризису году. Следует заметить, что цифра для 1909 г. наиболее высокая во всей таблице. Предсказывает ли эта цифра приближающийся кризис, покажет будущее.

§ 4. Новые исчисления MV и V для 1896-1909 гг.

MV. Наша следующая задача - отыскать скорость обращения денег. Вычисление скорости обращения денег представляет большие затруднения, которые фактически рассматривались обычно как непреодолимые. Это мнение было удачно выражено Jevons'ом [Money and the Mechanism of Exchange (London). P. 336.], который писал: “Я никогда не встречал ни одной попытки определить в какой-либо стране среднюю скорость денежного обращения, и я не был в состоянии мыслить какие-либо средства приблизиться к изучению этого вопроса иначе как в обратном порядке. Если мы знаем сумму произведенных обменов и количество использованных денежных знаков, то посредством деления можем получить среднюю цифру, сколько раз денежные знаки сделали оборот, но данных для этого, как я только что указал, совершенно недостаточно”.

Однако, как мы увидим дальше, в настоящее время существуют данные, могущие раскрыть “сумму действительных меновых сделок”, или MV. В самом деле эта цифра равна общей сумме денег, вложенных в банки, плюс общая сумма выплаченной денежной заработной платы плюс еще небольшое количество разнообразных платежей. Имея MV и М без сомнения, легко путем деления получить V.

Формула для получения MV настолько же проста, насколько вначале она может казаться таинственной. Главная особенность метода, которым представлена эта формула, и главная характерная черта, которая делает его практически применимым, состоят в том, что этот метод пользуется банковскими отчетами и другими доступными проверке статистическими данными как средствами определения общей суммы денежных сделок.

Метод этот основан на идее, что деньги, находящиеся в обращении, и деньги, лежащие в банках, не являются двумя независимыми сосудами, но непрерывно текут из одного в другой и что приливы и отливы денег в банках, отмечаемые в отчетах, могут быть использованы для выяснения их обращения вовне.

Величина обращения денег была бы ясна из банковских отчетов, если бы было справедливо, что каждый вышедший из банков доллар будет обращаться один, и только один, раз, пока он снова не будет вложен в банк. При этих обстоятельствах годовой поток денежного обращения был бы в точности равен годовому отливу из банков перед обращением, точно так же как и годовой сумме вкладов в банки после обращения.

Так как мы имеем отчеты относительно первого и последнего количества, т.е. о востребованиях и вложениях денег, то мы тем самым располагаем средством для определения и промежуточной стадии, т.е. обмена денег на товары. Обычное денежное обращение, за исключением случаев, когда деньги переходят из рук в руки чаще одного раза между временем истребования их из банка и обратного вложения в него, равно потоку денег, проходящему через банки.

Но действительность, однако, не так проста, потому что изъятые из банков деньги часто обращаются больше одного раза. Но даже вплетающиеся осложнения следуют определенным законам. Они не уничтожают значения банковских отчетов, но только делают их несколько более трудными для понимания. Мы попробуем указать здесь, во-первых, что в действительности большая часть денег обращается вне банка только один раз, как в только что указанном гипотетическом случае, во-вторых, что если эти деньги идут на заработную плату, то они обычно обращаются дважды и, в-третьих, что деньги только в редких случаях обращаются три или более раза, прежде чем они совершат свой путь обратно в банк.

Это положение обозначает, что, подобно чекам, деньги обычно вне банка обращаются только один раз, но когда они проходят через руки невкладчиков, т.е. практически через руки людей, живущих на заработную плату, то они обращаются еще раз, прибавляя, таким образом, сумму заработной платы к сумме обычного обращения денег, которая, как мы уже видели, равна потоку денег, проходящих через банки.

Мы рисуем себе совершенно ложную картину денежного обращения в современном обществе, когда воображаем, что оно представляет собой непрерывную цепь передач от одного лица к другому. Если бы существовала такая цепь, то, как говорит Jevons, она находилась бы вне достижений статистики. Но мы можем нарисовать более правдивую картину, принимая банк за “дом” для денег, а обращение денег - за временное отсутствие их из этого “дома”. Если такое описание справедливо, то обращение денег очень немногим отличается от обращения чеков.

Как те, так и другие выполняют одну или, во всяком случае, немного сделок вне банка, а затем возвращаются “домой”, чтобы дать отчет о сделанном ими пути.

Общая сумма денег, вложенных в банки, как это указано в приложении, в 1896 г. равнялась приблизительно 10 млрд. долл., а общая сумма расходов невкладчиков - около 6 млрд. долл., из которых 4 1/2 млрд. состояли из расходов лиц, живущих на заработную плату, остальное же количество в формуле денежного обращения составляет меньше 1 млрд.; общая сумма денежного обращения составляет, таким образом, около 16 млрд.

Для 1909 г. соответствующие цифры следующие: вложенные деньги - 21 млрд., расходы невкладчиков - 13 млрд., остальное количество - около 1 млрд., что составляет в общем 35 млрд. долл.

Следующая таблица резюмирует эти выводы (в млрд. долл.)

| | 1896 | 1909 |

| 1. Деньги, вложенные в банки | 10 | 21 |

| 2. Расходы невкладчиков | 6 | 13 |

| 3. Прочие статьи | 1 | 1 |

| Всего | 16 | 35 |

V. Для того чтобы получить скорость обращения денег, общая сумма обращения MV (16 млрд. для 1896 г. или, точнее, 16,2 млрд.) должна быть разделена на количество денег М, бывших в обращении в 1896 г. Это количество исчисляется в 870 млн. долл. Отсюда скорость обращения равна 16 200 млн.: 870 млн. = 18,6, т. е. около 19 раз в год. Другими словами, деньги оставались на руках в среднем около 365:19, что дает от 19 до 20 дней. Если я вполне учел ошибку, какая могла быть сделана в этом вычислении, то она не превышает двух-трех дней. Для 1909 г. скорость обращения денег исчисляется делением общей суммы обращения (35,1 млрд.) на количество денег в обращении (1,63 млрд.), что дает 21,5, т. е. около 22 раз в год, т. е. один раз в 17 дней. Из этого мы заключаем, что скорость обращения денег в 1896 г. равнялась 19, а в 1909 г. - 22 с вероятной ошибкой для 1896 г. около 2 дней, а для 1909 г. - немного более 1 дня.

Эти выводы должны указать на более слабое обращение денег, чем на то указывает большинство вычислений и предположений, которые были сделаны. Мы не должны забывать, однако, что такие люди, как экономисты, которые способны размышлять о денежном обращении, имеют быстрый денежный оборот. Обычно они городские жители и люди сравнительно обеспеченные, каковые, как мы знаем, не держат долго свою наличность бездеятельной. Рабочие, и в особенности бережливые рабочие, которые получают заработную плату помесячно, держат свои деньги на руках в течение нескольких недель, не тратя их. Фермеры и другие обитатели округов с разбросанным населением не тратят своих денег даже по месяцам. По-видимому, скорость обращения денег далеко не одинакова среди различных классов населения и в разных местностях.

Теперь мы можем сделать следующее сравнение 1896 и 1909 гг. в отношении денег в обращении, депозитного обращения, скоростей их обращения и общей суммы их обращения, а именно:

| | М | M' | V | V' | MV | M'V' | MV+M'V' |

| 1896 | 0,87 | 2,68 | 19 | 36 | 16 | 97 | 113 |

| 1909 | 1,63 | 6,75 | 22 | 54 | 35 | 364 | 399 |

Наша дальнейшая задача состоит в интерполировании значений V цля промежутка времени между 1896 и 1909 гг. с соответственными скоростями обращения денег 19 и 22. Результаты приведены в следующей таблице.

Вычисления V с 1896 по 1909 г.

| 1896 | 19 |

| 1897 | 19 |

| 1898 | 20 |

| 1899 | 22 |

| 1900 | 20 |

| 1901 | 22 |

| 1902 | 22 |

| 1903 | 21 |

| 1904 | 21 |

| 1905 | 22 |

| 1906 | 22 |

| 1907 | 21 |

| 1908 | 20 |

| 1909 | 22 |

§ 5. Вычисления Р и Т для 1896 - 1909 гг.

Теперь мы закончили статистический обзор величин М, М', V, V', находящихся в левой части уравнения обмена, и нам остается только рассмотреть две другие величины, Р и Т, находящиеся в правой его части.

Сначала мы рассмотрим T. Результаты наших вычислений - в следующей таблице, которая изображает объем торговли (в млрд. долл.) и исчислена согласно ценам 1909 г.

Вычисление объема торговли (в млрд. долл. по ценам 1909 г.)

| 1896 | 209

|

| 1897 | 239 |

| 1898 | 260 |

| 1899 | 273 |

| 1900 | 275 |

| 1901 | 311 |

| 1902 | 304 |

| 1903 | 335 |

| 1904 | 324 |

| 1905 | 378 |

| 1906 | 396 |

| 1907 | 412 |

| 1908 | 381 |

| 1909 | 399 |

Таблица эта составлена путем приведения к среднему index numbers'ов количеств (но не ценности) торговли в различных отраслях. Цифры, изображающие объем торговли, основаны на данных для 44 видов товаров внутренней торговли, 23 видов импортных товаров и 25 видов экспортных товаров, продажи ценных бумаг, фрахтов железнодорожных перевозок и писем, проходивших через почту. Конечные цифры приспособлены таким образом, чтобы цифра для 1909 г. была равна 399, а именно действительной денежной ценности торговых сделок в этом году, как она получена в другой части уравнения обмена (т. е. MV+M'V'). По отношению друг к другу цифры, изображающие T, независимы от другой части уравнения.

Р. Единственный оставшийся нерассмотренным фактор уравнения обмена есть index number цен, т. е. Р. Теоретически его можно вычислить при посредстве других пяти величин этого уравнения, уже вычисленных нами, предполагая, что все наши предыдущие вычисления могут рассчитывать на полную точность. Но возможно, что при вычислении М, М', V и V' могли быть допущены ошибки и таковые, если бы они имели место, были бы повторены в совокупности и в вычислении Р. Следовательно, очень важно проверить такое косвенное вычисление Р непосредственно вычисленными данными. Поступив таким образом, мы будем в состоянии сравнить значения для Р, вычисленные прямым и косвенным путем. Таким же образом при желании мы могли бы сравнить вычисленные косвенным и прямым путем значения М, М', V, V' и Т. Мы ограничимся сравнением двух значений Р, так как именно Р, как мы видели, действительно зависит от пяти других факторов уравнения обмена. Значения Р (включающие цены товаров, ценных бумаг и труда), непосредственно вычисленные в процентах к цифрам 1909 г., принятым за 100, дают следующую таблицу.

Index numbers общих цен

| 1896 | 63

|

| 1897 | 64 |

| 1898 | 66 |

| 1899 | 74 |

| 1900 | 80 |

| 1901 | 84 |

| 1902 | 89 |

| 1903 | 87 |

| 1904 | 85 |

| 1905 | 91 |

| 1906 | 96 |

| 1907 | 97 |

| 1908 | 92 |

| 1909 | 100 |

Эта таблица основана на цифрах “Bureau of Labor” для оптовых цен. Они немного отличаются от цифр “Bureau of Labor” благодаря тому, что в нашу таблицу включены цены ценных бумаг и заработные платы.

Теперь нам остается сравнить эти действительные статистические данные для Р с Р, исчисленным косвенно, из других величин уравнения обмена. Это вычисление и сравнение будут приведены в следующем параграфе.

§ 6. Р, вычисленное прямо и косвенно

Итак, мы вычислили независимо друг от друга все величины уравнения обмена для 14 лет - от 1896 до 1909 г. Но, как уже было установлено, эти шесть величин взаимно связаны уравнением обмена. Возникает вопрос: могут ли вычисленные таким образом величины хотя бы приблизительно осуществить уравнение обмена?

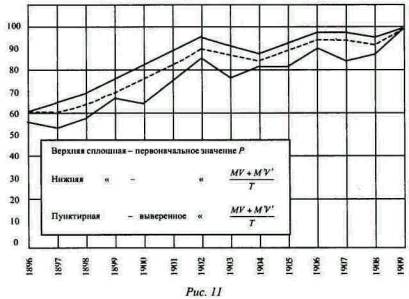

Один путь ответа на этот вопрос предложен проф. Kemmerer'ом, а именно он предлагает сравнить статистические данные для каждого отдельного фактора (скажем, для Р), вычисленные непосредственно, как указано выше, со значением этого фактора, вычисленным косвенно, при помощи других пяти величин уравнения обмена. Следующая таблица дает значения Р, полученные этими двумя способами.

Index numbers цен, вычисленные

| Год | Непосред- ственно (Р) | (MV+M’V’)/Т

|

| 1896 | 63 | 54 |

| 1897 | 64 | 52 |

| 1898 | 66 | 56 |

| 1899 | 74 | 69 |

| 1900 | 80 | 68 |

| 1901 | 84 | 76 |

| 1902 | 89 | 82 |

| 1903 | 87 | 75 |

| 1904 | 85 | 81 |

| 1905 | 91 | 83 |

| 1906 | 97 | 90 |

| 1907 | 97 | 86 |

| 1908 | 92 | 87 |

| 1909 | 100 | 100 |

Соответствие между этими двумя рядами цифр более наглядно выражено на рис. 11.

Оба значения, как указывают нижняя и верхняя кривые, совпадают одно с другим замечательно хорошо [Промежуточная кривая на рис. 11 будет объяснена ниже. ]. Точность их соответствия может быть выражена различными путями. Один путь - это сосчитать случаи совпадения и несовпадения в изменении направления или отклонения кривых. Из 12 отклонений в каждой кривой мы имеем 6 случаев совпадения, 3 случая несовпадения и 3 случая нейтральных. Другой способ сравнения был применен проф. Pearson'ом. Этот метод заключается в вычислении величины, которую проф. Pearson называет коэффициентом корреляции. Этот метод указывает на 97% совпадении, что дает преимущество против 23%, найденных проф. Pearson'OM из Дортмута для цифр [См. “Quantity Theory as tested by Kemmerer” // Quarterly Journal of Economics, 1907 - 1908. P. 287. ] проф. Kenunerer'a за 1879 - 1901 гг. Но как уже было указано, коэффициент корреляции для последовательных данных может ввести в заблуждение. Если, как в случае с цифрами проф. Kemmerer'a, коэффициент 0,23 был недостаточным подтверждением параллелизма между его кривыми, то коэффициент 0,97 преувеличивает параллелизм между нашими кривыми. Это преувеличение обычно имеет место тогда, когда обе сравниваемые кривые быстро повышаются или понижаются [Persons исчисляет коэффициент корреляции между цифрами Kemmerer'a для банковских резервов и денег в обращении, включающих банковские резервы, в 0,98, хотя эти две величины не обнаруживают сколько-нибудь значительного соответствия между колебаниями в последовательные годы, но только общее соответствие в том факте, что обе быстро падают. Коэффициент для Р, по исчислениям проф. Kemmerer'a, будет гораздо выше, если вместо того чтобы брать период начиная с 1879 г., который заключает в себе много годов, когда цены значительно изменялись, взять период, начиная с того года, которым начинаем мы, т. е. с 1896-го. Коэффициент корреляции для цифр проф. Kemmerer'a (за 1896 - 1908 гг.) равен 83%; он гораздо выше того, который получен проф. Persons'ом для периода, начинающегося с 1876 г.].

Надлежащим методом применения коэффициента корреляции к последовательным данным является, по-видимому, тот, где этот коэффициент вычисляется не для абсолютных чисел, а для последовательных из года в год отношений этих цифр. Другими словами, мы должны составлять таблицы и сравнивать ежегодно отношения значения Р для каждого года к его значению для предыдущего года и отношение значения (MV+M'V')/T для каждого года к значению (MV+M'V')/T для предыдущего года. Если оба ряда отношений будут повышаться или понижаться одновременно, то кривые будут указывать полный параллелизм или совпадение в последовательных изменениях направления. Фактически результаты этого метода указывают, что коэффициент корреляции равен 57% (или 0,57±0,10, где 0,10 есть величина вероятной ошибки). Цифра 57% есть относительно высокий коэффициент корреляции [Например, никто не будет отрицать, что длина и ширина ореха очень сильно согласованы. Коэффициент их корреляции равен 0,57. Вышина человека и ширина его фигуры коррелируют в размере 35%. ]. Следовательно, мы можем заключить, что “количественная теория” статистически проверена до высокой степени корреляции [Случайно мы можем сравнить здесь относительную степень корреляции цифр проф. Kemmerer'a с нашими цифрами. Для этой цели мы возьмем период 1896 - 1908 гг., который является длиннейшим периодом, общим обоим исследованиям. Для этих годов коэффициент наших цифр равен 54% (или 0,54±0,11) против 37% (или 0,37±0,14) для цифр проф. Kemmerer'a. Эти результаты получены методом исчисления последовательных ежегодных отношений. При методе абсолютных чисел корреляция моих данных равна 95%, а данных проф. Kemmerer'a - 83%. ].

Здесь надо отметить, что только что приведенные коэффициенты корреляции сравнивают уровень цен с тем, каким он был бы согласно статистическому значению пяти величин уравнения обмена, от которых он зависит по так называемой количественной теории. Корреляция была бы меньше, если бы вместо пяти величин была взята только одна. Так, например, коэффициент корреляции для 1896 - 1909 гг. между количеством денег М и ценами Р при методе последовательных из года в год отношений дает 43% (или 0,43±0,13) [При непосредственном (неправильном) сравнении М и Р коэффициент корреляции для 1896 - 1909 гг. будет 97%.]. Но даже и эта цифра является умеренно высокой степенью корреляции.

Если противники количественной теории, которые пытаются опровергнуть всякую связь между деньгами и ценами, указывая на отсутствие соответствия между статистическими данными этих двух факторов, подразумевают только, что другие факторы, кроме денег, а именно M', V, V', Т, меняются от времени до времени и что поэтому уровень цен фактически изменяется не в точном параллелизме с количеством денег, то их утверждение является разумным. Но приведенное положение имеет столь же малое,научное значение, как положение, что атмосферное давление не изменяется изо дня в день в точном соотношении с плотностью атмосферы. Мы знаем, что если температура остается неизменной, то давление газа изменяется прямо пропорционально его плотности, но фактически температура редко остается неизменной. Всякий критик, который пытался бы опровергнуть закон Бойля на этом основании, только обнаружил бы свое невежество в понимании действительного значения этого научного закона, а если бы серьезно пытался “опровергнуть его статистическим путем”, вычерчивая ежедневные кривые барометрического давления и плотности атмосферы, он поставил бы себя как ученого в смешное положение.

Но если бы кто-нибудь действительно представил себе, что уровень цен зависит исключительно от количества денег, то его, наверно, поправили бы. Но действительно важный вопрос, который изучающие экономику должны понять, это существование закона прямой пропорциональности между количеством денег и уровнем цен, - закона столь же реального, столь же важного и столь же основного в экономической теории денег, насколько закон Бойля о прямой пропорциональности между плотностью и давлением атмосферы является реальным, важным и основным законом в физической теории газов. Я думаю, что частые неудачи в попытках обнаружить существование этого закона обязаны в широкой мере недостатку ясного представления об относящихся сюда величинах. По-видимому, М и Р являются существенными величинами, действительный смысл которых понятен некоторым исследователям. M', V, V' и T редко обсуждаются или даже упоминаются. Но только когда этот вопрос будет поставлен на статистическое основание, в цифрах, измеряющих действительное депозитное обращение, скорости обращения и объем торговли, эти величины будут признаны имеющими реальное существование и значение.

Но непредубежденному уму количественная теория в том смысле, в котором мы ее приняли, должна представиться достаточно надежной и без такого рода проверки. Ее лучшим доказательством всегда должно быть априорное, не в том смысле, какой прилагается к доказательству абстрактных математических предложений, но в том смысле, какой прилагается к доказательству закона Бойля. Так, например, известно индуктивным путем, что давление газа в замкнутом пространстве вызывается бомбардированием его молекул в замыкающие его стенки. Равным образом известно индуктивным путем, что давление должно быть пропорционально частоте толчков при предположении, что скорости движения молекул постоянны. Наконец, известно, что частота толчков должна быть пропорциональна количеству молекул, т.е. плотности газа, и что постоянство скорости предполагает постоянство температуры. Из этого следует, что при постоянной температуре давление пропорционально плотности. Таким образом, из результатов, выведенных индуктивным методом, о единичных давлениях молекул, составляющих газ, мы можем вывести дедуктивным путем закон давления газа в целом.

Аналогично из индуктивно полученного знания об отдельных случаях обмена, принимая их как бы за молекулы, которые составляют в совокупности обмен в данном обществе, мы можем дедуктивным путем вывести общее уравнение обмена.

К счастью, точно так же, как закон Бойля был установлен и дедуктивно и индуктивно, мы можем утверждать теперь, что уравнение обмена было достаточно установлено и дедуктивно и

индуктивно.

Как раньше было замечено, установление уравнения обмена не является еще в полной мере установлением количественной теории денег, так как уравнение обмена не выясняет, которые из факторов являются причиной, которые следствием. Но на этот вопрос был уже дан ответ в главе VIII.

§ 7. Поправочные разницы

Теми, кто поверил априорному доказательству уравнения обмена, реальное значение замечательного совпадения в наших статистических выводах должно быть понято не как подтверждение правильности уравнения при помощи цифр, но, наоборот, как подтверждение правильности цифр при помощи уравнения. В нашей индуктивной проверке встречаются несовпадения, но все они не выходят за пределы погрешностей измерения. Эти несовпадения указывают, что в цифрах существуют незначительные ошибки, в противном случае эти цифры совершенно точно согласовывались бы с соотношением, указываемым уравнением обмена.

Нашей дальнейшей задачей является исследование этих неcовпадений и, насколько возможно, локализация встречающихся ошибок. Степень общей взаимной несогласованности между независимо вычисленными величинами лучше всего выражается степенью неравенства между вычисленными значениями величин (MV+M'V') и РТ, которые должны бы быть равны друг другу, т. е. РТ, деленное на (MV+M'V'), должно всегда равняться 1. Действительное деление дают цифры в столбце 2, озаглавленном “Первоначальное значение”, в следующей таблице. Столбец 3 будет объяснен ниже.

Вычисленное отношение РТ к (MV+M'V')

| Год (1) | Первоначальное значение (2) | Уменьшенное значение (3) |

| 1896 | 1.17 | 1,06 |

| 1897 | 1,24 | 1,13 |

| 1898 | 1,18 | 1,07 |

| 1899 | 1,06 | 0,95 |

| 1900 | 1,17 | 1,06 |

| 1901 | 1,11 | 1,00 |

| 1902 | 1,08 | 0,97 |

| 1903 | 1,16 | 1,05 |

| 1904 | 1,06 | 0,95 |

| 1905 | 1,09 | 0,98 |

| 1906 | 1,08 | 0,97 |

| 1907 | 1,13 | 1,02 |

| 1908 | 1,05 | 0,94 |

| 1909 | 1,00 | 0,89 |

Цифры в столбце втором показывают, что вычисленные значения РТ бывают всегда больше, чем вычисленные значения MV+M'V', причем излишек колеблется от 24% до 0 при средней величине 11%.

Но эти расхождения между РТ и (MV+M'V') могут быть в значительной степени уменьшены одним только изменением основания измерения цен. Исходной величиной, которую мы до сих пор принимали, был уровень цен 1909 г. Но поскольку index numbers'ы имеют только относительные значения, мы считаем себя свободными в выборе другого ряда чисел, содержащего также относительные величины. В силу этой прерогативы мы решили уменьшить все числа для Р на 11%, т. е. на среднюю величину первоначального расхождения. Результатом является

уменьшение РТ на 11%, и таким образом изменяется ряд расхождений, показанных в столбце 2, в (приблизительный) ряд чисел, показанных в столбце 3. Эти числа колеблются в пределах от 13% выше единицы и до 11% ниже единицы. Эти ошибки очень незначительны, фактически гораздо меньше тех, которых можно было ожидать ввиду неполноты и неточности некоторых наших данных.

Остается вопрос: на чей счет мы отнесем вину за ошибки, на которые указывают имеющиеся небольшие расхождения? Будет ли это вина М, M', V, V', Р или T? Как мы будем исправлять вычисленные нами цифры? Мы можем ограничиться общими принципами, что наименьшие исправления, всего вероятнее, будут самыми правильными. Наименьшие исправления включают взаимное согласование между всеми шестью факторами, а каждое отдельное согласование будет уменьшать существующее несоответствие. Таким путем каждый вычисленный фактор рассматривается как имеющий некоторое значение и оказывающий некоторое влияние на исправление всех остальных; таким образом, каждый отдельный фактор будет требовать чрезвычайно мало изменений. Произведенные в различных факторах изменения сделаны пропорционально предполагаемой относительной их подверженности ошибкам.

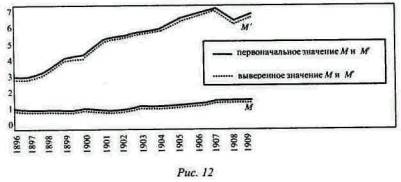

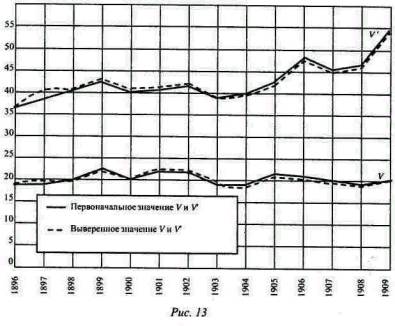

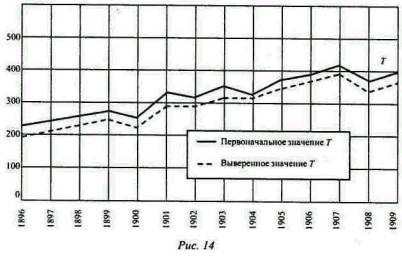

Результаты этих исправлений показаны ниже, на рис. 12, 13 и 14, и на предыдущем рис. 11. Каждый из этих рисунков относится к одному из факторов уравнения обмена, как непосредственно вычисленному, так и окончательно согласованному (пунктирные линии). Если же все факторы согласованы между собой таким образом, то они вполне соответствуют уравнению обмена.

На рис. 12 мы видим, что изменения, сделанные в цифрах для М и M', так ничтожны, что ими почти можно пренебречь, так как они обычно много меньше 1%. Изменения для V и V', показанные на рис. 13, несколько больше, но тоже малы, так как обычно не достигают 2%. Изменения для T, как показано на рис. 14, хотя немного больше, чем предыдущие, но тем не менее настолько малы и однообразны, что все время сохраняют почти полный параллелизм между первоначально вычисленными и измененными кривыми. Разница редко превышает 10%. Изменения для Р показаны на приведенном выше рис. 11; верхняя кривая представляет первоначальные, а пунктирная средняя кривая - измененные величины. Чрезвычайно тесный параллелизм между первоначальной и измененной кривыми здесь также очевиден. Разница редко превышает 3%.

Конечно, самый взыскательный критик не мог бы требовать большей точности результатов и соответствия их с теорией уравнения обмена, чем показывают приведенные нами статистические данные. Исправления, которые нужно было сделать для того, чтобы привести к совершенному согласованию первоначально вычисленные шесть величин, значительно меньше вероятных ошибок в этих самых цифрах. Еще не зная, насколько окончательные результаты будут гармонировать, я сделал некоторые приблизительные вычисления вероятных ошибок. Вероятная ошибка для М оказалась 2 или 3%, для M' - 2 или 3, для V - от 5 до 10, для V' - от 5 до 10 и для Т - от 5 до 10%. Иначе говоря, наши статистические данные рассматривались только как грубые и приблизительные, однако окончательное “излечение”, необходимое для согласования их между собой, как мы видели, редко превышало 2%, будучи меньше 1% для М и М', меньше 2% для V и V', меньше 3% для Р и меньше 4% для Т. Таким образом, мы можем заключить, что цифры подходят друг к другу ближе, чем этого можно было ожидать ввиду известной их неточности.

Исправления, произведенные нами в различных факторах, настолько незначительны, что было бы рискованным пытаться специфически объяснить их. Ошибки, которые в них, вероятно, встречаются, могут происходить от многочисленных причин, как, например, от изменения соотношения между переводными и обычными чековыми сделками в Нью-Йоркской расчетной палате, или от ошибок и неточности и неполноты в статистических данных о торговле зерном и т.д., или от ошибок в виде переоценок или недооценок отклонения от нормы тех особых дней в 1896 и 1909 гг., в которые были собраны статистические данные о депозитах, сделанных в банки, или же от переоценки или недооценки депозитов, о которых не было получено сведений, или еще от недооценки или переоценки золота в Соединенных Штатах, или от недооценки или переоценки заработной платы и многих других более мелких, но часто показательных элементов в наших вычислениях.

Источники только что перечисленных ошибок были названы в порядке их вероятной важности. Может быть, знаменательно, что наибольшие расхождения приходятся на 1896 - 1898 гг., когда данные для Т были наиболее дефективны, и на 1900, 1903 и 1907 гг., которые были годами кризисов или годами приближения кризисов.

§ 8. Конечные результаты

Произведя вышеуказанные взаимные согласования шести величин уравнения обмена, мы получаем следующие цифры, образующие нашу окончательную таблицу значений для М, М', V, V', Р и Т. Это цифры, нанесенные пунктирными кривыми в приведенных выше диаграммах.

Окончательно согласованные значения элементов уравнения обмена

| Год | М | М' | V | V’ | Р | Т | MV | M'V' | (МV+М'V') н РТ |

| 1896 | 0,88 | 2,71 | 18,8 | 36,6 | 60,3 | 191 | 16 | 99 | 115 |

| 1897 | 0,90 | 2,86 | 19,9 | 39,4 | 60,4 | 215 | 18 | 112 | 130 |

| 1898 | 0,97 | 3,22 | 20,2 | 40,6 | 63,2 | 237 | 20- | 131- | 150 |

| 1899 | 1,03 | 3,88 | 21,5 | 42,0 | 71,6 | 259 | 22 | 163 | 185 |

| 1900 | 1,18 | 4,44 | 20,4 | 38,3 | 76,5 | 253 | 24 | 170 | 194 |

| 1901 | 1,22 | 5,13 | 21,8 | 40,6 | 80,5 | 291 | 27 | 208 | 235 |

| 1902 | 1,25 | 5,40 | 21,6 | 40,5 | 85,7 | 287 | 27 | 219 | 246 |

| 1903 | 1,39 | 5,73 | 20,9 | 39,7 | 82,6 | 310 | 29 | 227 | 256 |

| 1904 | 1,36 | 5,77 | 20,4 | 39,6 | 82,6 | 310 | 28 | 228 | 256 |

| 1905 | 1,45 | 6,54 | 21,6 | 42,7 | 87,7 | 355 | 31+ | 279+ | 311 |

| 1906 | 1,58 | 6,81 | 21,5 | 46,3 | 93,2 | 375 | 34 | 315 | 349 |

| 1907 | 1,63 | 7,13 | 21,3 | 45,3 | 93,2 | 384 | 35 | 323 | 358 |

| 1908 | 1,62 | 6,57 | 19,7 | 44,8 | 90,3 | 361 | 32 | 294 | 326 |

| 1909 | 1,61 | 6,68 | 21.1 | 52,8 | 100,0 | 387 | 34 | 353 | 387 |

| 1910 | 1,69 | 7,23 | 21,0 | 52,7 | 104,0 | 399 | 34 | 381 | 415 |

| 1911 | 1,64 | 7,78 | 21,0 | 49,9 | 102,2 | 412 | 34 | 388 | 422 |

| 1912 | 1,71 | 8,17 | 22,0 | 53,4 | 105,3 | 455 | 38 | 436 | 474 |

Эта таблица, объединяющая все независимые вычисления М, М', V, V', Р, Те исправлениями каждого из них, необходимыми для согласования со всеми другими, может считаться дающей наилучшие из имеющихся данные, касающиеся этих величин.

Эти цифры, как и пунктирные линии предыдущих диаграмм, указывают, что количество денег в обращении (М) приблизительно удвоилось в течение 13 лет, что скорость их обращения (V) увеличилась только на 10%; что количество депозитного обращения почти утроилось, а скорость его обращения (V') увеличилась на 50%; что объем торговли удвоился, а цены возросли на 2/3.

Эти выводы не поразительны, но, полагаю, как раз таковы, как мы могли ожидать. Тем не менее почти все они новы. Цифры количества денег в обращении (М) немногим отличаются от тех, которые мы находим в официальных документах и которые приведены проф. Kemmerer'ом. Точно так же цифры index numbers'ов цен основаны главным образом на index numbers'ax оптовых цен “United States Labor Bureau” и чрезвычайно сходны с ними. Статистические данные для объема торговли сконструированы совершенно заново и несколько отличаются от данных проф. Kemmerer'a, являющихся их единственным предшественником. Статистические данные для депозитов (М'), подлежащих чековому обороту, опубликованы здесь впервые. Статистические данные для скорости обращения банковских депозитов (V') являются первыми данными такого рода, исключая имеющиеся уже статистические данные для подвижности банковских счетов европейских банков. Наконец, статистические данные для скорости обращения денег являются первыми в своем роде. При помощи этих данных мы в состоянии нарисовать достаточно точную статистическую картину циркуляторной системы Соединенных Штатов. Согласно отчетам за 1909 г., количество денег в действительном обращении (М) равно 1,6 млрд, долл., или 18 долл. per capita (что гораздо меньше официальных данных о величине обращения, дающих цифру 35 долл.); скорость обращения денег (V) составляет 21 оборот в год: депозитное обращение (М') равняется 6,7 млрд. долл., или 74 долл. per capita, т. е. в 4 раза больше денежного; скорость обращения депозитов (V') составляет 53 оборота в год, т. е. в 2 1/2 раза больше скорости денежного обращения; общая сумма обращения денег или денежных платежей (MV) равна 34 млрд. в год; обращение депозитов или сумма платежей при помощи чеков (M'V') равна 353 млрд., т. е. в 10 раз больше суммы денежных платежей и составляет около 1 млрд. в день. Это дает общий итог торговых сделок, совершенных по существующим ценам, (MV+M'V') или РТ, - 387 млрд., т. е. больше чем 1 млрд. в день. Величина этой суммы, вероятно, изумит большинство наших читателей. При отсутствии прямых статистических данных мы до сих пор не могли учесть огромных размеров нашей торговли. Вероятно, немногие люди, стоящие далеко от статистики, представляли себе, что наша импортная и экспортная торговля, которая занимает такое значительное место в нашем политическом представлении, оказывается чрезвычайно незначительной в сравнении с внутренней торговлей нашего государства. Общая сумма экспорта и импорта, достигающая только 3 млрд. долл., является жалкой величиной по сравнению с общей суммой национальной торговли, составляющей 387 млрд. в год.

§ 9. Сравнительное значение причин повышения цен

Было много споров о том, каковы наиболее важные причины, вызывавшие рост цен в течение последних лет. Поэтому интересно сравнить между собой четыре ближайшие причины, которые, как мы видели, одни способствовали росту цен в период 1896 - 1909 гг. Может быть, простейшим и лучшим методом является сравнение действительного роста цен с тем, который должен был бы быть, если бы одна из причин этого роста отсутствовала. Это значит, что мы устанавливаем важность всякого фактора, вызывающего рост цен, отвечая на вопрос: какая разница получится в ценах в зависимости от того, будет этот фактор налицо или нет? Мы найдем, что рост количества денег есть, пожалуй, наиболее важная причина. Рост депозитов оказывается менее важным, чем это представляется на первый взгляд. Рост депозитов мог бы рассматриваться как наиболее важная причина, если бы количество депозитов могло считаться независимым от количества денег. Но оно не является независимым. Мы уже видели, что нормально количество депозитов растет или уменьшается пропорционально количеству денег в обращении. Поэтому если количество депозитов возрастает так же быстро, как и количество денег, но не быстрее, то мы относим все увеличение только к количеству денег. В этом случае никакая часть роста цен не может быть отнесена за счет какого бы то ни было увеличения количества депозитов, потому что не существует другого увеличения, кроме того, которое вызывается увеличением количества денег. Увеличение количества депозитов, подлежащих чековому обороту, может быть рассматриваемо независимо от увеличения количества денег, только постольку, поскольку количество депозитов относительно увеличилось по сравнению с количеством денег. Мы видели, что одно увеличение количества денег может само по себе при нормальных условиях вызвать пропорциональное увеличение количества депозитов, поэтому только диспропорциональное увеличение количества депозитов может быть рассматриваемо отдельно от увеличения количества денег, как самостоятельная причина роста цен. Таким образом, правильный метод рассмотрения роста количества депозитов как отдельной причины роста цен заключается в вычислении отношения количества депозитов к количеству денег. Это значит, что не М', но М'/М есть та величина, которую надо рассматривать.

Поэтому мы можем рассматривать в качестве единственных причин, способствовавших росту цен в течение периода 1866 -1909 гг., следующие четыре:

1. Увеличение количества денег в обращении, т. е. увеличением

2. Увеличение количества относительных депозитов, т. е. увеличение М'/М

3. Увеличение скорости обращения денег, т. е. увеличение V.

4. Увеличение скорости обращения депозитов, т. е. V'.

Пятый фактор, определяющий уровень цен, т. е. Т, как мы видели, способствовал понижению цен.

Теперь мы будем отмечать, каковы были бы отдельные влияния на цены этих четырех причин, вызывающих рост цен, и одной причины, вызывающей падение цен.

Мы, следовательно, хотим узнать, каков был бы уровень цен в 1909 г. при следующих пяти условиях:

1. Если бы количество денег в обращении (М) не увеличилось совершенно с 1896 г.;

2. Если бы количество относительных депозитов (M'/M) не увеличилось совершенно с 1896 г.;

3. Если бы скорость обращения денег (V) не возросла совершенно с 1896г.;

4. Если бы скорость обращения депозитов (V') не увеличилась совершенно с 1896 г.;

5. Если бы объем торговли (Т) не увеличился совершенно с 1896 г., предполагая в каждом случае, что все остальные четыре фактора увеличивались бы точно таким же путем, как они увеличивались на самом деле. Мы приняли действительный уровень цен для 1909 г. за 100% и будем продолжать поступать так в дальнейшем, выражая на этом базисе любой уровень цен, каков бы он ни был при каждой из пяти вышеназванных гипотез. Мы приходим к следующим выводам [Необходимые для этого вычисления очевидны и просты. Они заключаются в замене всех факторов, кроме одного, в правой части уравнения P = (MV+M'V')/T = MV+M(M'/M)V ‘/T статистическими данными, уже

полученными для 1909 г., а одного остающегося фактора - цифрами для 1896 г. Этот один остающийся фактор для первой гипотезы есть М; для второй - М'/М, для третьей - V, для четвертой - V' и для пятой - Т.].

Если бы не было увеличения:

1) количества денег (М), то уровень цен для 1909 г. был бы 55 вместо 100;

2) количества относительных депозитов (М'/М), то уровень цен для 1909 г. был бы 77 вместо 100;

3) скорости обращения денег (V), то уровень цен был бы для 1909 г. 99 вместо 100;

4) скорости обращения депозитов (V'), то уровень цен для 1909 г. был бы 72 вместо 100;

5) объема торговли (Т), то уровень цен для 1909 г. был бы 206 вместо 100;

Другими словами, если бы не было увеличения:

1) количества денег (М), то цены были бы на 45% ниже;

2) количества относительных депозитов (М'/М), то цены были бы на 23% ниже;

3) скорости обращения денег (V), то цены были бы ниже на 1%;

4) скорости обращения депозитов (V'), то цены были бы на 28% ниже;

5) объема торговли (Т), то цены были бы на 106% выше.

Четыре причины, вызывающие рост цен, могут быть, следовательно, расположены в следующем порядке по их относительной важности:

при отсутствии увеличения V цены были бы на 1% ниже фактически достигнутого уровня;

при отсутствии увеличения М'/М- на 23% ниже;

при отсутствии увеличения V' - на 28% ниже;

при отсутствии увеличения М- на 45% ниже.

Отсюда мы заключаем, что увеличение скорости обращения денег сыграло совершенно ничтожную роль в росте цен, что относительное увеличение количества депозитов и скорости их обращения было более крупным фактором роста цен, а увеличение количества денег было самым важным фактором. Важность увеличения количества денег в обращении как фактора, способствующего росту цен, согласно выше приведенным цифрам, почти ровно вдвое больше, чем значение увеличения относительного количества депозитов, и немного больше чем на 50% значение увеличения скорости обращения депозитов.

§ 10. Влияние таких привходящих причин, как тарифы, и пр.

Но полное влияние увеличения количества денег на рост цен на самом деле даже больше, чем указывают вышеприведенные цифры, потому что мы не учли влияния избытка денег за границей, вызванного значительным ростом депозитов в американских банках. Несомненно, что этот избыток должен быть принят во внимание, ибо другие три фактора, вызывающие рост цен, вытесняя собой деньги и занимая их место, приобрели преувеличенную видимость важности. Другими словами, увеличение количества денег было гораздо больше, чем это видно из цифровых данных для Соединенных Штатов, на сумму, которая была вывезена за границу. Соединенные Штаты являются только незначительной частью мирового рынка, и уровень цен в них в большей степени определяется уровнем цен мирового рынка. Всякий рост цен в одной какой-нибудь стране вызывает повышение цен во всех других странах, и в конечном анализе единственный правильный путь для измерения относительной важности причин, вызывающих рост цен, есть изучение всего мира как целого. Если бы статистические данные, которые мы собрали для Соединенных Штатов, были типичны для всего мира, то конечная оценка относительной важности четырех причин, вызывающих рост цен, была бы справедлива для всего мира. Но есть серьезные основания полагать, что увеличение количества депозитов и скорости их обращения сыграло гораздо большую роль в росте цен в Соединенных Штатах, чем в какой-либо другой стране. Причина этого явления заключается в том, что банковская система во Франции и большинстве других стран находится еще в младенческом периоде развития. Влияние ее настолько незначительно, что даже если бы степень увеличения депозитов там была бы чрезвычайна, то все же это увеличение было бы относительно ничтожным фактором повышения цен. Мы можем, следовательно, с уверенностью сказать, что вне Соединенных Штатов повышение цен даже в большей степени зависит от увеличения количества денег (золота), чем в Соединенных Штатах.

Из этого мы заключаем с большой уверенностью, что увеличение мирового запаса золота имеет первостепенное значение в повышении мировых цен. Все вышесказанное, вероятно, объясняет, почему в течение последних трех лет не было действительного увеличения количества денег в обращении в Соединенных Штатах. Деньги были вытеснены или увеличение их количества было задержано исключительно большим ростом наших депозитов и увеличением скорости их обращения.

Но кроме мировых движений цен существуют также особые местные движения. Все, что вмешивается в торговлю, как, например, таможенный тариф, стремится сделать рост цен неодинаковым. Встает, таким образом, вопрос о таких специальных влияниях на уровень цен в Америке, как таможенный тариф, проявляющий свое влияние на рост цен через количество денег М.

Как мы видели в одной из предыдущих глав, влияние введения покровительственного тарифа заключается в повышении уровня цен в “покровительствуемой” стране благодаря созданию временного “благоприятного” торгового баланса, который

способствует импорту денежного металла и затрудняет его экспорт. Это влияние прекращается, как только уровень цен внутри страны повысится достаточно по отношению к уровню цен за границей, для того чтобы восстановить равновесие в торговле и задержать относительное накопление золота в покровительствуемой стране. После этого тариф перестает влиять на уровень цен, за исключением того, что он препятствует торговле и тем самым мешает уровню цен внутри страны приноровиться к уровню цен за границей. Это препятствующее влияние может идти в любом направлении, т.е. уровень цен внутри страны будет сделан более независимым от уровня цен за границей, чем это имело бы место при наличии свободной торговли. Тариф просто изолирует покровительствуемую страну.

В течение изучаемого периода, 1896 - 1909 гг., было два изменения в тарифах: в 1897 г. и, согласно позднейшему закону, в 1909 г. Первое изменение представляет собой повышение ставок против 1894 г. Закон 1897 г. стремился, таким образом, несколько сократить импорт и повысить цены. Поскольку наши цены росли быстрее, чем цены в других странах, например в Англии, в течение рассматриваемого периода, по-видимому, было бы правильно часть этого добавочного роста цен отнести за счет нашей тарифной системы.

Мы переходим наконец к тарифу 1909 г. Этот акт настолько недавнего происхождения, что он едва ли еще успел оказать ощутимое влияние, если даже предположить, что это влияние началось непосредственно после издания этого закона в начале 1909 г. При появлении этого закона возникли острые политические споры по вопросу, был ли этот тариф пересмотром ставок в сторону повышения или понижения. Лучшее беспристрастное мнение, по-видимому, таково, что он был легким повышением, но главным образом только перераспределением, благодаря которому некоторые пошлины были повышены, а другие понижены. Эти заключения проф. Taussig'a, проф. Willis'a и других основываются на тщательном изучении тарифных шедул.

Обзор статистических данных, входящих в уравнение обмена, находится в полном согласии с этими заключениями. Это согласие может не быть очевидным на первый взгляд. Даже наоборот, те, кто заявляет, что пошлины сильно повысились, могут указывать на тот факт, что с введением тарифа цены в Америке росли быстрее, чем в Англии [После 1909 г. можно получить данные только для Америки. Данные Bulletin of the United States Bureau of Labor указывают на непрерывный рост цен с января 1909 г. до марта 1910г. Между этими двумя датами index numbers оптовых цен повысились от 124,0 до 133,8. Для точного сравнения Америки и Англии см. Report of the (Mass.) Commission on the Cost of Living. Boston, 1910. P. 25 и 56. ], тогда как те, кто заявляет, что пересмотр привел к заметному понижению пошлин, могли бы указать на повышение импорта товаров и повышение экспорта нашего золота. Но эти кажущиеся противоречивыми факты примиримы.

Американские статистические данные указывают на ненормальное увеличение количества банковских депозитов и скорости их обращения в 1909 г. по сравнению с 1908 г. Это, конечно, должно было бы повлечь за собой повышение цен в Америке, вытеснение золота и задержку увеличения количества денег в обращении в Соединенных Штатах, которое иначе должно было бы произойти, и соответственное поощрение импорта товаров. Факты в точности совпадают с этими известными тенденциями. Цены в Соединенных Штатах возросли больше, чем в Англии, увеличение количества денег в обращении было приостановлено. Экспорт золота и импорт товаров увеличились. Таким образом мы можем объяснить все факты, не считая тариф нарушающим элементом [Хотя мы не можем приписать введению тарифа повышение уровня цен в течение последних лет в Америке, но все же, без сомнения, понижение тарифа послужило бы могучим толчком к понижению этого уровня, ибо, как мы видели, тарифная ставка действует, как плотина, удерживающая высокий уровень цен, поднявшийся благодаря первоначальному введению пошлин.].

Обсуждение всех других факторов, более или менее содействующих росту цен, отвлекло бы нас слишком далеко в сторону. Мы уже выяснили, что ни один из них не мог бы влиять на цены иначе как через увеличение количества денег в обращении, увеличение количества относительных депозитов, или скоростей их обращения, или уменьшение объема торговли. А так как объем торговли сильно увеличился, то последнюю возможность можно игнорировать.

Что же касается причин, вызвавших увеличение количества денег и депозитов и скоростей их обращения, то наиболее важными из них, по-видимому, являются следующие:

1. Главной причиной увеличения количества денег было увеличение добычи золота. Банкноты только немного обгоняли рост количества других денег в обращении.

2. Главной причиной относительного увеличения количества банковских депозитов, по-видимому, было расширение банковской системы, особенно на Юге. Но и банковские законы, поощрявшие учреждение мелких банков, могли играть известную роль в этом расширении.

3. Главной причиной увеличения скорости обращения, особенно банковских депозитов, была, по-видимому, концентрация населения в городах. Мы видели, что, чем больше город, тем выше скорость обращения банковских депозитов.

§ 11. Заключения и следствия XII главы

На протяжении всей этой книги мы стремились объяснить общую покупательную силу денег, а не покупательную их силу в отношении каких-нибудь отдельных товаров или групп товаров. Проблема повышения “стоимости жизни” есть частью общая проблема покупательной силы денег и частью специальная проблема цен на пищевые продукты, одежду и на другие предметы “существования”. Обсуждение этой специальной проблемы не входит в нашу задачу. Но случается так, что специальные изменения стоимости жизни очень малы в сравнении с общим изменением цен. Во всяком случае, это верно для оптовых цен на пищевые продукты. Index number цен на пищевые продукты поднялся между январем 1909 г. и мартом 1910 г. со 122,6 до 130,9, между тем как общие оптовые цены возросли с 124,0 до 133,8; это значит, что специальные цены на пищевые продукты возрастали приблизительно ровно с общей повышательной волной цен. Поскольку здесь наблюдается некоторая разница, то она заключается в том, что цены на пищевые продукты возросли несколько меньше, чем общие цены. Приведенные здесь общие цены являются только оптовыми ценами и не включают заработной платы и ценных бумаг, но включение этих элементов, согласно статистическим данным, приведенным до 1909 г., и отчетов рынков после этого времени не дали бы существенного изменения результата.

Из этого мы заключаем, что “рост стоимости жизни” не представляет собой специального движения цен ни на пищевые продукты, ни, вероятно, других частных цен, а является только частью общего движения цен. Стоимость жизни повышается наравне с общей повышательной волной цен всякого рода. Приведенные выше данные указывают, что специальные изменения в спросе или предложении отдельных видов товаров или незначительны или совершенно отсутствуют. Поэтому вздорожание стоимости жизни просто отражает общее падение покупательной силы денег. Эти замечания приложимы не только к месяцам начиная с января 1909 г., но и назад, к 1908 г. Ранее 1908 г. цены на пищевые продукты движутся несколько неправильно по сравнению с общими ценами, но в целом удерживают приблизительно одинаковый темп с 1897 до 1909 г.

Нижеследующая таблица дает некоторые дополнительные выводы из нашего исследования периода 1896 - 1909 гг.

Из рассмотрения столбца 2 мы видим, что количество депозитов (М') возросло не только абсолютно, но и по отношению к количеству денег (М), изменяясь то немного больше, чем втрое, то немного меньше, чем вчетверо, в сравнении с количеством денег в обращении. Цифра для года паники, 1907-го, была наивысшей, кроме одной, а понижение в следующем году было наибольшим понижением во всей таблице.

Столбец 3 показывает “действительную скорость” обращения денег, основанную на принципе, что общая работа обмена, даже если она выполнялась чеками, была в действительности несомненно работой денег. Она есть просто частное, полученное от деления общей выполненной работы обмена на общую сумму денег в обращении ив банках.

| Год | M'/M | Действительная скорость | MV (MV + M'V') | M'V'/(MV +M'V') |

| 1 | 2 | 3 | 4 | 5 |

| 1896 | 3,1 | 80 | 0,14 | 0,86 |

| 1897 | 3,2 | 84 | 0,14 | 0,86 |

| 1898 | 3,3 | 89 | 0,13 | 0,87 |

| 1899 | 3,8 | 103 | 0,12 | 0,88 |

| 1900 | 3,6 | 99 | 0,12 | 0,88 |

| 1901 | 4,2 | 114 | 0,11 | 0,89 |

| 1902 | 4,3 | 115 | 0,11 | 0,89 |

| 1903 | 4,1 | 113 | 0,11 | 0,89 |

| 1904 | 4,2 | 107 | 0,11 | 0,89 |

| 1905 | 4,5 | 125 | 0,10 | 0,90 |

| 1906 | 4,3 | 132 | 0,10 | 0,90 |

| 1907 | 4,4 | 129 | 0,10 | 0,90 |

| 1908 | 4,0 | 107 | 0,10 | 0,90 |

| 1909 | 4,1 | 124 | 0,09 | 0,91 |

| 1910 | 4,4 | 134 | 0,08 | 0,92 |

| 1911 | 4,7 | 131 | 0,08 | 0,92 |

| 1912 | 4,8 | 144 | 0,08 | 0,92 |

Мы замечаем, что эта действительная скорость обращения денег, или их производительность в выполнении обменов, повысилась приблизительно на 50%. Ее рост был прерываем случайными понижениями, но все они были незначительны в сравнении с падением, последовавшим за кризисом 1907 г.

Столбцы 4 и 5 дают ответ на наиболее спорный вопрос об относительной важности чековых сделок (M'V') и денежных сделок (MV) - вопрос, которому многие авторы, в том числе проф. Kinley, уделяли много внимания. Мы находим, что в 1896 г. около 14% всех торговых сделок в Соединенных Штатах были совершены посредством денег, а в 1909 г. таких сделок было только около 9%. Другими словами, чековые расчеты в 1896 г. равнялись 86% общей работы обмена, а в 1909 г. - приблизительно 91%.

Эти цифры дают, кажется, впервые достаточно точные определения относительного значения чековых и денежных сделок. Относительная роль, которую чеки играют в коммерческой жизни страны, существенно увеличилась. Господствующее впечатление, что чековые операции составляют 9/10 сделок, также находит подтверждение.