10.1. Необходимость, сущность и функции кредита. Роль ссудного капитала в формировании кредита

Объективная необходимость кредита возникает из особенностей расширенного воспроизводства. Оно предполагает постоянную смену форм капитала, в ходе которой денежная форма стоимости переходит в товарную, товарная - в производственную, производственная - в товарную и товарная - вновь в денежную. Таким образом, экономической основой появления кредитных отношений являются кругооборот и оборот капитала.

Смена форм капитала сопровождается временным высвобождением денежных средств у одних хозяйствующих субъектов, образованием потребности в высвободившихся средствах у других хозяйствующих субъектов

На базе неравномерного кругооборота и оборота капиталов естественным становится появление отношений, которые устраняют несоответствие между временем производства и временем обращения средств. Таким отношением является кредит.

Сущность любой экономической категории проявляется в выполняемых ею функциях. Слово «функция» произошло от латинского functio - «исполнение». Функция - это временное проявление сущности, которая характеризует взаимодействие данной категории с внешней средой. Функцию порождает не форма или разновидность кредита, а его сущность.

Функции кредита проявляются прежде всего в кредитных отношениях. Двухсторонние кредитные отношения возникают между:

1) субъектами хозяйствования и государством;

2) государством и населением;

3) субъектами хозяйствования;

4) субъектами хозяйствования и частными лицами.

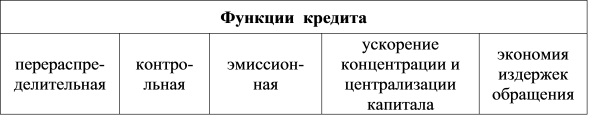

В экономической литературе нет однозначно принятого количества выполняемых кредитом функций. Проанализируем наиболее часто встречающиеся функции кредита (табл. 10.1).

Таблица 10.1

Функции кредита

Перераспределительная функция. Эта функция кредита заключается в том, что ссуженная стоимость участвует в экономической деятельности заемщика, для которого это имеет несомненные преимущества по сравнению с другими формами мобилизации ресурсов, в том числе собственных. Движение ссуженной стоимости позволяет удовлетворить потребность в ресурсах одних субъектов экономических отношений за счет капитала других. Перераспределительная функция кредита оказывает существенное влияние на структурные сдвиги в экономике. Она приводит к концентрации капитала в наиболее доходных отраслях и видах деятельности. Посредством кредита может перераспределяться как вновь созданная стоимость, так и ранее накопленные в государстве материальные и финансовые ресурсы.

Контрольная функция. Эта функция означает, что размещение, использование и возврат кредита контролируются кредитором. Такой контроль вытекает из условий предоставления кредита. Контроль необходим при формировании кредитного портфеля кредитора, при использовании и возврате кредита, а также при оценке динамики процентной ставки.

Эмиссионная функция. Ее содержание заключается в создании кредитных средств обращения и замещения наличных денег. Она проявляется в том, что в процессе кредитования создаются платежные средства, т. е. в оборот наряду с деньгами в наличной форме входят также деньги в безналичной форме. Действие данной функции проявляется тогда, когда на основе замещения наличных денег производятся безналичные расчеты. Происходит замещение действительных денег кредитными деньгами.

Функция ускорения концентрации и централизации капитала. Кредитный механизм способствует процессу превращения прибавочного продукта в капитал и раздвигает границы индивидуального накопления. Для увеличения масштабов производства зачастую недостаточными являются средства отдельных субъектов, поэтому разрозненные части их прибавочного продукта аккумулируются в кредитных учреждениях и, достигнув значительных размеров, активно содействуют процессу расширенного воспроизводства. Кроме того, концентрации подвергаются свободные денежные средства населения. Важную роль играет и централизация капитала, так как способствует превращению индивидуальных предприятий в предприятия коллективной формы собственности. Глобализация мировой экономики приводит к повышению роли международного кредита в формировании структуры экономики, ее специализации, интеграции в мировую систему разделения труда.

Функция экономии издержек обращения. Она присуща кредиту, который создает условия для вовлечения в денежный оборот свободных ресурсов субъектов экономической деятельности. Экономия затрат выражается в том, что при отсутствии необходимых средств для совершения той или иной операции экономический субъект обращается на рынок в поисках ресурсов. Кредит способствует ускорению оборачиваемости капитала и экономии общественных затрат.

Таким образом, кредит есть форма движения ссудного капитала.

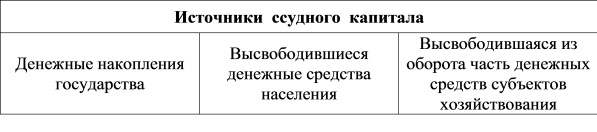

Изначально ссудный капитал представлял совокупность денежных капиталов, отданных в ссуду на условиях возврата за определенную плату в виде процента. Для понимания сущности ссудного капитала необходимо рассмотреть источники его формирования (табл. 10.2).

Таблица 10.2

Источники ссудного капитала

На первом этапе развития кредитных отношений единственным источником формирования ссудного капитала выступали временно свободные денежные средства государства, на добровольной основе передаваемые финансовым посредником для последующей капитализации и извлечения прибыли. Величина денежных накоплений государства, превращаемая в ссудный капитал, зависит от масштабов государственной собственности, доходов, получаемых правительством от всех видов деятельности.

Другим источником ссудного капитала являются свободные средства всех слоев населения. Денежные средства населения передаются во временное пользование кредитным учреждениям под определенный процент. Эти средства учитываются кредитными учреждениями на депозитных и сберегательных счетах.

Третьим источником ссудного капитала являются денежные средства в форме высвободившейся из оборота части капитала хозяйствующих субъектов.

К ним относятся:

1. Денежные средства амортизационного фонда.

2. Денежные средства, образующиеся в результате несовпадения во времени поступления выручки от реализации продукции и выплаты заработной платы, осуществления материальных затрат и т. д.

3. Часть прибыли, накапливаемая до определенной величины и направляемая для обновления и расширения производства.

4. Часть нераспределенной прибыли до ее фактического распределения и использования.

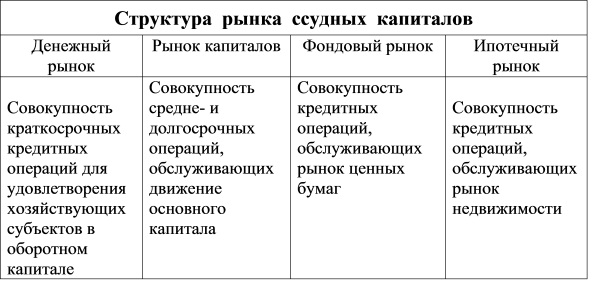

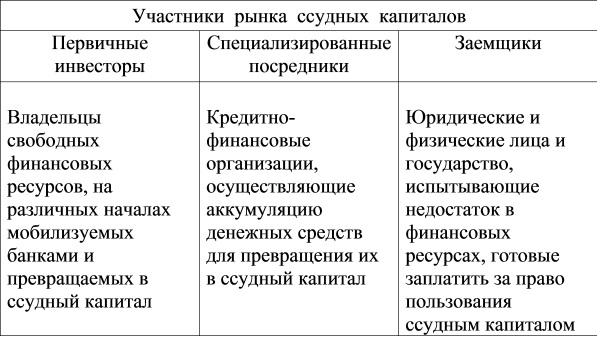

В настоящее время рынок ссудных капиталов имеет следующую структуру и участников (табл. 10.3 и 10.4).

Таблица 10.3

Структура рынка ссудных капиталов

Таким образом, исходя из целевой направленности, рынок ссудных капиталов дифференцирован на четыре базовых сегмента.

Таблица 10.4

Участники рынка ссудных капиталов

В зависимости от сферы применения ссудного капитала рынок ссудных капиталов может иметь национальный или мировой характер. В настоящее время самым мощным рынком ссудных капиталов обладает США. Затем следуют рынки стран Западной Европы (Англия, Германия, Франция, Швейцария и т. д.).

В России рынок ссудных капиталов развит слабо. Согласно вышеизложенной структуре рынка ссудных капиталов в России функционируют пока лишь два - денежный и рынок капиталов. Фондовый и ипотечный рынки находятся в недостаточно развитом состоянии