§ 1. Экономическая природа прибыли

Важнейшей категорий рыночной экономики является прибыль. Прибыль, точнее, ее максимизация выступает непосредственной целью производства в любой отрасли национальной экономики. Однако отметим, что в странах с развитой экономикой существует значительное количество так называемых «бесприбыльных организаций». Несмотря на то, что прибыль играет основополагающую роль в рыночной экономике и что эта категория является объектом экономической теории не одно столетие, до сих пор не смолкают жаркие дебаты о ее сущности и формах. В многочисленных учебниках «Экономикс», в научных книгах и статьях категория «прибыль» неразрывно связывается с категориями дохода, капитала, процента, его ставки, воздержания, ожидания и многими другими. Подчас различные трактовки прибыли и ее источников, факторов даются в книгах, вышедших в том же году, авторами которых являются ученые, преподающие в одном и том же учебном заведении.

В главе, посвященной издержкам, была дана количественная трактовка прибыли. Прибыль равна общей выручке минус совокупные издержки. В последние включались заработная плата, арендная плата, затраты на материалы, топливо, оплата предпринимателей, амортизация, проценты по ссудам, налоги, резервы и т.д. Так определяется величина прибыли практически во всех странах с рыночной экономикой. Примерно так же определялась прибыль и в государствах с командной экономикой. Вместе с тем не следует отождествлять категорию прибыли и характер ее использования именно с капиталистическим строем.

Трактовка прибыли в «Капитале»

Остановимся вначале на марксистской трактовке прибыли. К. Маркс в «Капитале» сделал попытку определить прибыль как модифицированную, затемняющую свою сущность прибавочную стоимость. Источником прибавочной стоимости автор «Капитала» полагал эксплуатацию, неоплаченный прибавочный труд наемных рабочих. По Марксу, это внешняя форма проявления сущности буржуазного экономического строя, буржуазных производственных отношений. Таким образом, эксплуатация - это главное, что лежит в самой основе марксистской трактовки прибыли. Отношение «капиталист - наемный рабочий» - основное отношение капиталистического общества, то отношение, которое в первую очередь следовало уничтожить социалистической революции. С такой трактовкой прибыли согласиться невозможно по следующим основным причинам.

1. Неправомерно связывать эксплуатацию с частной собственностью и рынком, что сделал Маркс и что делали совсем еще недавно многие ученые-экономисты в социалистических странах. Мировой опыт свидетельствует, что главным, решающим фактором выступает не сама собственность, а характер, условия ее функционирования, соотношения собственности и управления. Доказательством последнего служит опыт стран с рыночной экономикой.

2. Если эксплуатация - это присвоение продукта неоплаченного труда и атрибут капитализма, то капитализм охватывает почти всю историю человеческой цивилизации. Посему невозможно считать эксплуатацию внутренне присущей капитализму.

3. Исключительно важно видеть не только сам факт отчуждения продукта неоплаченного труда, его количество, но и то, как, в чьих интересах используется отчужденный продукт. В качестве подтверждения этого можно привлечь опыт Швеции, где имеет место отчуждение продукта наемного труда не только фирмами, если понимать этот процесс в трактовке традиционной политической экономии, но и государством в форме налогового обложения. Но хорошо известно, что в Швеции один из самых высоких в Европе уровень налоговых ставок. Одновременно в Швеции один из самых высоких в мире уровень жизни населения, в том числе и наемных работников. Нельзя не отметить, что высокий уровень эксплуатации имел Место в СССР, руководители которого заявляли на весь мир о создании развитого социализма, об уничтожении в странах социализма эксплуатации и всего, что с ней связано. Весьма весомая часть отчуждаемого у работников продукта их труда направлялась на цели, ничего общего с их благосостоянием не имеющие. Достаточно вспомнить огромные затраты на ведение холодной войны, милитаризацию национального хозяйства Советского Союза, курс на преимущественное развитие производства средств производства и т.д.

4. Одна из основ трактовки эксплуатации Марксом - трудовая теория стоимости. Как показало развитие экономической теории, Марксу не удалось доказать, что такое общественно необходимое время для воспроизводства рабочего и его семьи, и, следовательно, недоказанным остается его положение о прибавочном времени.

Если нет эксплуатации в том смысле, как ее трактовал Маркс и его последователи, то закономерен вопрос: можно ли трактовать прибыль, не прибегая к понятию эксплуатации? Какова экономическая природа прибыли и факторы, ее определяющие?

Прибыль - доход, плата

Современная экономическая мысль рассматривает прибыль как доход от использования факторов производства, т.е. труда, земли и капитала. Доход от использования труда как фактора производства был рассмотрен ранее (см. гл. 8).

Отрицая прибыль как результат эксплуатации, присвоения неоплаченного наемного труда, можно выделить следующие, имеющие хождение в учебной литературе определения прибыли: во-первых, это плата за услуги предпринимательской деятельности; во-вторых, это плата за новаторство, за талант в управлении фирмой; в третьих, это плата за риск, за неопределенность результатов предпринимательской деятельности. Риск может быть связан с выбором того или иного управленческого, научно-технического или социального решения, с тем или иным вариантом природно-климатических условий. Риск может быть связан и с непредсказуемыми обстоятельствами -стихийные бедствия, межнациональные и межгосударственные конфликты и т.п. Результаты риска могут кардинально различаться - большая прибыль и, наоборот, ее уменьшение или даже разорение фирмы. В настоящее время разработана теория риска, с помощью которой можно рассчитать степень риска, особенно финансового. В-четвертых, это так называемая «монопольная прибыль». Она возникает при монопольном полоясе' яии производителя (продавца) на рынке или при естественной лонополии. Монопольная прибыль по большей части неустойчива.

Величина прибыли

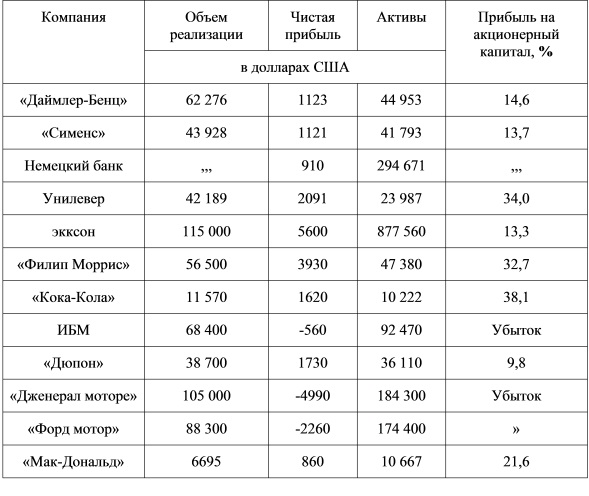

Для фирмы большое значение имеет размер прибыли. Чтобы судить о размерах прибыли, необходимо договориться о способах ее измерения. Абсолютная величина прибыли безотносительно к обороту или величине активов фирмы ничего не говорит. Так, годовая прибыль в 1 млрд. долл. для фирмы с капиталом в 10 млрд. долл. - это весьма неплохо, но ничтожно мало для фирмы с капиталом в 1000 млрд. Поэтому величину прибыли за год сопоставляют или с годовым оборотом фирмы, или с ее капиталом. Анализ статистических данных показывает, что динамика прибылей ведущих корпораций ведущих индустриальных стран мира весьма неустойчива, и здесь трудно выделить какую-то единую закономерность. Приводимая ниже табл. 10.1 содержит данные о прибыльности ряда ведущих акционерных компаний мира.

Таблица 10.1. Прибыли крупнейших компаний мира (выборочно, на июль 1995 г.)

Из данных табл. 10.1 следует, что в отдельные периоды фирмы терпят убытки, и весьма значительные, что, однако, не означает их банкротства. В числе фирм, потерпевших убытки в 1992 г., мы находим такие всемирно известные колоссы, как «Дженерал моторс» и «Форд мотор», продукция которых пользуется всеобщим признанием. Убыточность свидетельствует, что их руководители, и прежде всего маркетинговые слузк-бы, недостаточно учитывают потребности рынка. Другим фактором, повлекшим убытки, является конверсия военной промышленности США: предприятия этих фирм выпускали значительное количество военной техники. Хрестоматийным является пример с деятельностью фирмы «Крайслер», которую буквально со дна морского вытащил выдающийся менеджер США Ли Якокка. Среди данных таблицы обращают на себя внимание успехи фирм «Унивелер» (обработка алмазов), вложения капиталов в которые, пожалуй, самый надежный способ сохранения и приумножения богатства, а также «Филип Моррис» и «Мак-Дональд», выпускающих продукцию для населения (последняя, как известно, успешно завоевывает российский рынок).

При принятии решений о судьбе фирмы в случае ее убыточности не следует действовать опрометчиво. Упомянутый выше пример с фирмой «Крайслер» убедительно показывает, что во многих случаях передача управления в руки талантливых менеджеров может кардинально изменить ситуацию.

Для сравнения приведем данные по России (табл. 10.2).

< Назад

Вперед >

Содержание