§ 5. Факторы, определяющие рыночную власть фирмы

К числу факторов, определяющих рыночную власть фирмы, относится изменение масштабов производства (концентрация производства), а также процесс слияний и поглощений (централизация капитала).

Масштаб производства можно рассматривать на уровне предприятия и фирмы. Они имеют оптимальные размеры, за пределами которых их увеличение становится неэффективным. В обрабатывающей промышленности США подавляющее большинство фирм - однозаводские. Из 369 000 фирм в 1987 г. однозаводских было 288 000. В этом случае концентрация на заводском и фирменном уровнях совпадают. Однако решающую роль играли многозаводские фирмы. На 81 000 таких фирм приходилось 13,8 млн. служащих из 18,9 млн. занятых на всех фирмах, 377,3 млрд. долл. из общего фонда заработной платы 476 млрд. долл.

Увеличение масштабов производства дает экономический эффект в результате развития разделения труда и его специализации. Создаются благоприятные условия совершенствования техники и организации производства. С увеличением масштабов производства уменьшаются издержки, повышается производительность труда. Особенно это относится к многозаводским фирмам, в рамках которых достигается экономия за счет сокращения расходов на содержание административно-управленческого персонала, централизованного ведения научно-исследовательских и опытно-конструкторских работ, а также использования «массированных резервов». Например, внезапно возросший спрос легче удовлетворить путем транспортировки товаров с соседнего завода, чем эксплуатировать местный завод за пределами его мощностей. Крупной фирме требуется меньше ресурсов на случай стихийных бедствий или чрезвычайных обстоятельств.

Слияния и поглощения (централизация капитала) представляют весьма противоречивый процесс притяжения и отталкивания капиталов. Американская статистика среди форм централизации выделяет дезинвестиции. Эта форма предполагает продажу бизнеса, отдела, дочерней компании собственником фирмы другому собственнику. Бизнес одного собственника уменьшается, другого увеличивается за счет присоединения чужого капитала.

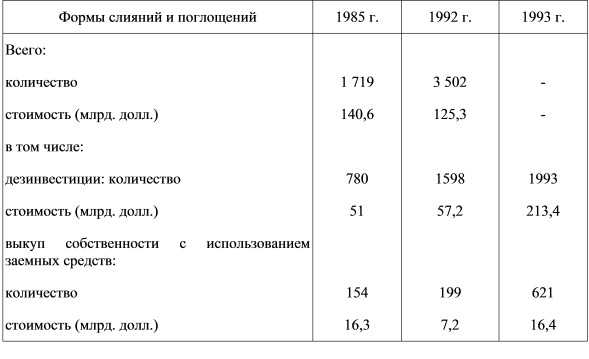

Другой формой централизации капитала является выкуп собственности с использованием заемных средств. Покупатель, приобретая бизнес, использует в основном заемные средства для финансирования покупки. После изменения отношений собственности выплата долга перекладывается на поглощаемую компанию. Динамику слияний и поглощений, а также их формы показывает таблица 9.4.

Таблица 9.4 Слияния и поглощения в экономике США (1985—1993 гг.)

Как показывает таблица, общее количество слияний и поглощений в экономике США растет. За период 1985-1993 гг. значительно увеличилось количество и стоимость дезинвестиции. Очень быстро росло количество выкупов собственности с использованием заемных средств, хотя их стоимость в 1993 г. осталась примерно на уровне 1985 г.

Современные формы концентрации производства

Изменение масштабов производства происходит в нескольких формах: интеграция, диверсификация и конгломерация. Интеграция - это объединение технологически однородных производств (горизонтальная интеграция) или производств, образующих единую технологическую цепочку, начиная от добычи сырья и кончая производством готовых продуктов (вертикальная интеграция). Горизонтальная интеграция дает экономический эффект благодаря ведению общих НИОКР, созданию совместных сбытовых и ремонтных служб, объединению усилий по рекламе и т.д. Вертикальная интеграция, помимо этого, дает экономию от сокращения расходов на ведение рыночных операций, обеспечивает надежность сбыта и поставок.

Диверсификация - это объединение технологически разнородных предприятий. Они принадлежат близким, родственным отраслям. Диверсифицированные фирмы - многоотраслевые. Самой диверсифицированной компанией мира считается «Дженерал электрик». Со времени основания в 1892 г. она была занята производством продуктов для выработки, передачи, распределения, контроля и использования электроэнергии. Она производит широкий ассортимент потребительских электротоваров, моторов, электрооборудования, локомотивов, реактивных двигателей для различных типов самолетов, силиконовых и режущих инструментов, медицинских диагностических аппаратов, а также оказывает строительные, ремонтные и финансовые услуги.

Многоотраслевая компания получает выгоду от внутренней кооперации. Эффект от внутренней кооперации называется «синерджией », или эффектом «2 + 2 = 5». Суть этого феномена заключается в том, что объединенные действия составных частей должны дать больший результат, чем простая сумма действий отдельных предприятий. Синергетический эффект обозначается при помощи переменных: возросшего объема прибыли, уменьшения издержек, сокращения потребности в капиталовложениях.

Конгломерация означает объединение под единым финансовым руководством фирм, не имеющих производственных связей и принадлежащих не только к различным видам производства, но и к различным сферам экономики. Так, конгломерат «Текстрон» (США) в 70-е годы приобрел пакет акций фирм, производящих застежки-молнии, горизонтальные и вертикальные фрезерные станки, поздравительные открытки я деловые формуляры, а также специальное оптическое оборудование.

Центральные офисы конгломератов ориентированы на осуществление финансового контроля и имеют немногочисленный штат. Формирование конгломератов происходит путем слияний и поглощений.

Целью создания конгломератов является получение больших прибылей за счет манипулирования ценными бумагами: выпуск акций и облигаций, их обмен. Руководители конгломератов получают учредительские прибыли от этих операций. Для осуществления конгломератных слияний и поглощений необходимы соответствующие финансовые ресурсы и осведомленность о состоянии дел в фирмах, намеченных для поглощения. И то, и другое способны обеспечить лишь банки и финансовые компании. Последние составляют списки возможных кандидатов для поглощения, получая за информацию не только комиссионные, но и возможность прибыльного манипулирования с ценными бумагами поглощающих и поглощаемых фирм. Когда поглощающая компания начинает скупать акции поглощаемой, курс последних растет, и финансисты получают возможность продавать их с прибылью. Финансовые учреждения заинтересованы в содействии слияниям и поглощениям, так как ведение банковских операций, как правило, передается в руки банка, финансировавшего сделку.

Конгломератные слияния и поглощения ведут к увеличению экономической мощи фирм, расширяют их власть над сферой производства и обращения. Достижение этого финансовыми методами оказывается более экономичным по сравнению с другими методами. Приобретение пакета акций обходится дешевле, чем создание нового предприятия за счет внутренних капиталовложений. В добавление к производственным мощностям конгломерат получает торговые связи, торговую марку, технические знания. Если бы он начинал развитие с нуля, ему бы пришлось затратить больше средств и времени на строительство предприятия и завоевание рынка. При этом новые производственные мощности могут быть получены без затраты наличных денег - путем обмена акций или долговых обязательств.

Чем больше активы, которыми овладевает конгломерат, тем больше его возможности для привлечения заемных средств. Поглощение фирм, свободных от долговых обязательств, рассматривается как основа получения дополнительных кредитов.

Конгломераты стремятся ослабить неопределенность рыночной стихии, на место конкуренции поставить связи. Широко известна система взаимности. Поставщики товаров и услуг поглощаемой фирмы в порядке взаимности вынуждены покупать товары, производимые другими предприятиями конгломерата. В противном случае они рискуют потерять покупателя их товаров.

Различия в формах концентрации определяются также барьерами монополизации. За определенными пределами оказывается, что каждый процент увеличения контроля над рынком становится из-за сопротивления сильных конкурентов настолько дорогостоящим, что капитал выгоднее вкладывать в другие отрасли или сферы экономики. Кроме того, на формы концентрации существенно влияет антитрестовское законодательство. Например, запрещение слияния горизонтального или вертикального типов заставляет капитал двигаться в отрасли и сферы, не связанные с основным бизнесом.

В современных условиях разница между конгломератными и диверсифицированными компаниями стирается. Многие экономисты пишут о так называемой «деконгломеризации». Но тенденция к конгломеризации остается. Все больше фирм занимается не только производством, но и оказанием услуг (например финансовыми операциями).

Измерение рыночной концентрации

Норма рыночной концентрации характеризует долю экономической активности и степень контроля рынка крупными фирмами. Альтернативными методами измерения рыночной концентрации являются следующие.

1. Размер чистых прибылей, получаемых фирмами и отраслями. Предполагается, что уровень нормы прибыли или масса прибыли в отрасли находится в прямой зависимости от степени рыночной концентрации. Чем больше концентрация, тем больше норма и масса прибыли. Однако этот метод имеет существенные недостатки. Статистика прибылей ненадежна. Фирмы могут завысить издержки, применять разные схемы амортизации и списания убытков. Поэтому выявление степени концентрации по этому методу затруднено.

2. Показателем степени рыночной концентрации или интенсивности конкуренции считается число фирм в отрасли при прочих равных условиях (одинаковой степени дифференциации продукта и высоты барьеров для вступления в отрасль). Чем больше фирм в отрасли, тем меньше рыночная концентрация и больше интенсивность конкуренции. Однако число фирм не является совершенным показателем. Можно предвидеть ситуацию, когда существует 100 фирм и на каждую приходится 1% продукции. Другой вариант: из 100 фирм на 4 приходится 80% производства, а на оставшиеся 96 - только 20%.

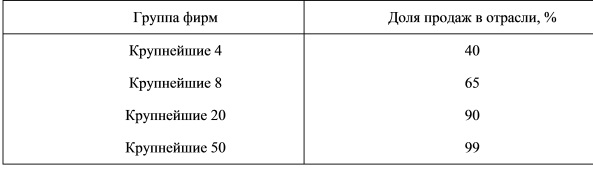

3. Наиболее надежным показателем считается коэффициент рыночной концентрации, определяемый как процент продаж (выпуска продукции, занятости, стоимости, добавленной обработки), приходящийся на определенное количество фирм (обычно 4, 8, 20, 50 фирм).

Для расчета коэффициента составляется таблица концентрации, где все крупные фирмы отрасли представлены по ранжиру (табл. 9.5).

Таблица 9.5 Показатели концентрации

Распределение объема продаж, представленное в табл. 9.5, свидетельствует об олигополистическом характере структуры рынка.

4. Чем значительнее доля фирмы на рынке, тем больше ее монополистическая власть. Концентрация объема продаж характеризуется индексом Херфиндаля. Последний измеряет долю продаж каждой фирмы, затем суммирует эти доли, возведенные в квадрат:

H = S1 + S2 + ... + Sn,

где Н - индекс Херфиндаля, S - доли рынка, приходящиеся на фирмы, возведенные в квадрат. Если доля рынка одной фирмы равна 100% , то индекс составит 10 000. На рынке, где объем продаж разделен поровну между 100 фирм, индекс будет равен 100% (объем продаж отдельной фирмы -1% , суммирование объемов продаж фирм дает 100%). Рынком с высоким уровнем концентрации продаж считается рынок, где индекс Херфиндаля равен 1800 и более процентов. Этот показатель означает, что на одну фирму приходится 40-50% продаж.

Тенденции изменения рыночной концентрации

Каково генеральное направление рыночной концентрации, например, в обрабатывающей промышленности? Возрастает она или уменьшается в исторической перспективе? Ответ на этот вопрос достаточно труден. Прежде всего мы встречаемся с проблемой несоизмеримости уровней концентрации. В первой половине XIX в. концентрация производства готовых товаров в национальном масштабе была ниже, чем в конце XX в. Но рынки тогда были преимущественно локальными, относительно слабо связанными. Поэтому мы можем только предположить, что уровень концентрации был достаточно высок. На рубеже XIX-XX вв. уровень концентрации повысился благодаря быстрому росту фирм как за счет внутренних факторов, так и в результате слияний и поглощений. Экономика начала XX в. структурно отличалась от экономики первой половины XIX в. Поэтому нельзя дать определенный ответ о тенденциях в движении концентрации.

Американский экономист Г. Наттер подсчитал, что 32,9% национального дохода, созданного в обрабатывающей промышленности США, приходилось на отрасли, в которых 4 фирмы между 1895 и 1904 гг. выпускали 50% и более продукции отрасли. В1963 г. 33,1 % приходилось на отрасли, где всего 4 фирмы производили 50% и более продукции. Ф. Шерер, оценивая результаты послевоенных цензовых переписей, считает, что вплоть до 1963 г. норма концентрации повышалась с 24,4% в 1947 г. до 33,1%, а в 1966 г. упала до 28,6%.

Другими словами, норма рыночной концентрации едва ли превысила соответствующий показатель начала века. Ф. Шерер делает вывод, что уровень рыночной концентрации изменяется циклически - она возрастает в одни периоды и падает в другие. Уровень рыночной концентрации в разных отраслях изменяется неравномерно, что отражается на общей тенденции движения этого показателя. Поэтому Ф. Шерер делает осторожный вывод, что движение показателя рыночной концентрации в обрабатывающей промышленности не является достаточно осязаемым.

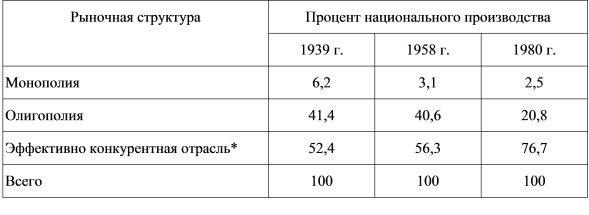

Другой американский экономист - У. Шеферд - исследовал структуру экономики США в целом. Он сделал вывод, что большая часть продукции создается в эффективно конкурентных отраслях (определяемых как отрасли с нормой концентрации ниже 40% , низкими барьерами для вхождения и гибким ценообразованием). Экономика с течением времени становится более конкурентной. 77% продукции было произведено в 1980 г. эффективно конкурентными отраслями по сравнению с 52% в 1939 г. (табл. 9.6).

Таблица 9.6 Структура экономики США

* Норма концентрации - менее 40%, низкие барьеры для вхождения и гибкое ценообразование.

Классификация рыночных структур у У. Шеферда отличается от общепринятой. Поэтому эффективно конкурентную структуру не следует отождествлять с совершенной конкуренцией. Важно, что расчеты У. Шеферда показывают направление развития рыночных структур и что роль конкуренции возрастает.

Научно-технический прогресс, технология, транспорт, емкость рынка, накопление капитала способны как усиливать, так и ослаблять действие тенденции к концентрации. Усиление конкурентных начал объясняется также развитием импорта, дерегулированием экономики и антитрестовской политикой. В марксистской политической экономии длительное время тенденция к возрастанию концентрации производства явно преувеличивалась, асам процесс концентрации абсолютизировался. Негативным следствием такого подхода было увлечение гигантоманией в бывшем Советском Союзе. Руководство страны ориентировалось на создание самых больших предприятий в Европе и мире, не учитывая экономическую целесообразность и эффективность гигантов

< Назад

Вперед >

Содержание