13.2. Ціноутворення в системі економічних методів

Центральне місце серед елементів економічного механізму належить цінам і ціноутворенню, у яких відбивається всі сторони економічної діяльності організації. Ціни визначають рентабельність організації, її життєздатність і фінансову стабільність.

Правильна методика встановлення ціни, розумна цінова тактика, послідовна реалізація цінової стратегії складають необхідні компоненти успішної діяльності. У сучасних умовах істотно змінилися як значення цін, умови їх формування і тенденції розвитку, що свідчить про якісні зміни всього механізму ціноутворення на основі сполучення регулюючих і конкурентних ринкових сил. Це зв'язано з орієнтацією діяльності організацій на довгострокову перспективу і програми розвитку, наявність щодо стійких ринкових умов.

Найбільш типовими задачами, розв'язуваними за допомогою проведення продуманої цінової політики є: вихід на новий ринок; уведення нового товару; захист наявних позицій; швидке відшкодування витрат; завоювання максимальної частки ринку, що забезпечить низькі витрати (на одиницю продукції) і високі довгострокові прибутки.

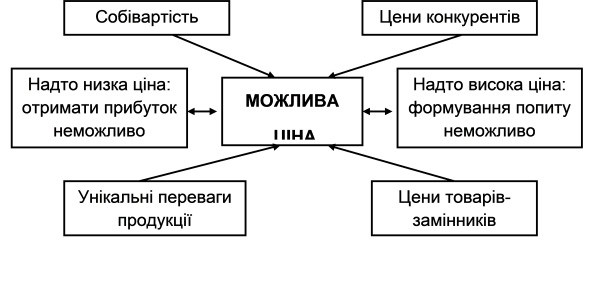

При рішенні проблеми ціноутворення необхідно вибрати методику розрахунку цін, у якій повинні бути враховані, як мінімум, три фактори: собівартість продукту, ціни конкурентів і товарів-замінників, а також наявність у того чи іншого товару унікальних достоїнств. Усі розрахунки повинні вироблятися на основі беззбитковості (рис. 13.2).

Рис. 13.2. Критерії прийняття рішень про ціну

Отже, остаточна ціна буде знаходитися в межах між занадто низькою ціною, яка не забезпечує прибутку, і занадто високою ціною, що перешкоджає формуванню попиту. Мінімально можлива ціна визначається собівартістю продукції й упущеною вигодою, а максимальна – наявністю унікальних достоїнств товару, якому немає аналогів, або цінами конкурентів, але при ціні вище, ніж у конкурентів, можна втратити клієнтів.

Таким чином, рівень цін визначає можливий обсяг продажів і відповідно – можливий обсяг виробництва. При росту обсягів випуску знижується частка умовно-постійних витрат, що приходяться на один виріб і як результат, знижується і собівартість продукції.

Важливим елементом економічних методів управління є розробка ефективної фінансової політики підприємства, що сприяє побудові ефективної системи управління фінансами, спрямованої на досягнення стратегічних і тактичних цілей діяльності організації.

В умовах інфляції й існуючої податкової політики держави підприємства можуть мати різні інтереси в питаннях фінансування і використання прибутку, виплати дивідендів, регулювання витрат виробництва, збільшення майна й обсягів продажів. Однак, усі ці аспекти піддаються управлінню за допомогою методів, сукупність яких і складає систему управління фінансами.

Основні стратегічні задачі в сфері фінансової політики – максімізація прибутку, оптимізація структури капіталу, забезпечення інвестиційної привабливості підприємства; створення ефективного механізму управління підприємством; використання ринкових механізмів залучення фінансових засобів.

До основних напрямків фінансової політики відноситься і розробка кредитної політики, для чого рекомендується провести аналіз пасиву балансу і рівня співвідношення власних позикових засобів. На основі цих даних зважується питання про достатність власних оборотних коштів, або про їхній недолік, а потім приймається рішення про залучення позикових засобів, прораховується ефективність різних варіантів.

В окремих випадках підприємству доцільно брати кредити і при достатності власних засобів. Приймаючи рішення про залучення позикових засобів, доцільно скласти план їхнього повернення; розрахувати за період кредиту процентну ставку і визначити суму відсотків за кредитним договором, а також джерела їхніх виплат з урахуванням порядку й умов оподаткування прибутку

< Назад

Вперед >

Содержание