3.2. Антикризисное управление и роль арбитражного управляющего в общем комплексе оздоровительных мероприятий

Далее весьма важно точно определить саму концепцию антикризисного управления. Большинство авторов, имеющих публикации по данной проблематике, полагают, что антикризисные меры следует принимать, когда финансовые результаты действующего на рынке предприятия становятся уже печальными. Главное в антикризисном управлении — обеспечение условий, при которых финансовые затруднения не могут иметь постоянный, стабильный характер. Речи о банкротстве при таком подходе быть не должно, поскольку должен быть налажен управленческий механизм устранения возникающих проблем до того, пока они не приняли необратимый характер.

Антикризисное развитие - это управляемый процесс предотвращения или преодоления кризиса, отвечающий целям организации и соответствующий объективным тенденциям ее развития. Известно, что многие процессы развития характеризуются нарастающей сложностью организации. Так происходит с производством, экономикой, социальной сферой. Усложняющаяся технология изготовления продукта, его разнообразие и функциональное назначение ведут к усложнению экономических связей, все более разнообразными становятся интересы человека. Это определяется образованием, урбанизацией жизни, культурой и другими факторами.

Процессы развития цикличны, и изменение сложности происходит по логистической кривой. Она характеризует этапы возникновения предпосылок, проявление процессов усложнения, исчерпание сложившейся основы и накопление потенциала дальнейших изменений.

В учебном пособии под редакцией Э.С. Минаева и В. П. Панагушина под антикризисным управлением подразумевается следующий комплекс действий [25, с. 8]:

- анализ внешней среды и внутреннего потенциала конкурентных преимуществ предприятия для выбора стратегии его развития;

- предварительная диагностика причин возникновения кризисных ситуаций в экономике и финансах предприятия;

- комплексный анализ финансово-экономического состояния предприятия для установления методов его финансового оздоровления;

- бизнес-планирование финансового оздоровления;

- проведение процедур антикризисного управления.

Как видим, такая трактовка антикризисного управления практически не предусматривает анализа готовности и соучастия самого персонала предприятия в проведении антикризисных реформ.

В этом смысле очень показательным является термин «социальное банкротство», предполагающий отсутствие устойчивого «профессионального ядра» или негативные настроения среди коллектива по поводу будущих преобразований на кризисном предприятии.

Большинство авторов рассматривают антикризисное управление как категорию микроэкономики, отражающую производственные отношения, складывающиеся на уровне предприятия при его оздоровлении или ликвидации.

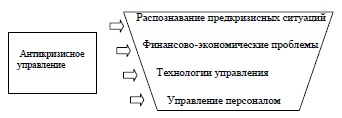

Проблемы антикризисного управления можно разделить на четыре группы (рис. 15).

Рис. 15. Совокупность проблем антикризисного управления

Первая группа включает проблемы распознавания предкризисных ситуаций. От этого зависит возможность предотвращения кризиса. Но не все кризисы можно предотвратить, многие из них приходится преодолевать. И это достигается посредством управления. Оно решает проблемы жизнедеятельности организации в период кризиса, способствует выходу из кризиса и ликвидации его последствий.

Вторая группа проблем антикризисного управления связана с ключевыми сферами жизнедеятельности организации. Это прежде всего методологические проблемы ее жизнедеятельности. В процессах их решения формулируются миссия и цель управления, определяются пути, средства и методы управления в условиях кризисной ситуации. Группа включает комплекс проблем финансово-экономического характера. Например, при экономическом антикризисном управлении возникает необходимость определения типов диверсификации производства или проведения конверсии. Это требует дополнительных ресурсов, поиска источников финансирования. Существуют также проблемы организационного и правового содержания, множество социально- психологических проблем.

Третья группа проблем связана с дифференциацией технологий управления. Она включает в самом общем виде проблемы прогнозирования кризисов и вариантов поведения организационной системы в кризисном состоянии, проблемы поиска необходимой информации и разработки управленческих решений. Проблемы анализа и оценки кризисных ситуаций также имеют большое значение. Здесь существует множество ограничений по времени, квалификации персонала, полноты и достоверности информации и др. В этой же группе можно рассматривать и проблемы разработки инновационных стратегий, которые способствуют выводу организации из кризиса.

Четвертая группа проблем включает конфликтологию и управление персоналом, которые всегда сопровождают кризисные ситуации. Данное направление, пожалуй, остается самой неизученной проблемой в российской практике антикризисного управления. Причина - не столько сложность самой проблемы, сколько придание этому направлению изначально (даже в законодательно-нормативных документах) второстепенного характера. Еще на стадии профессиональной подготовки арбитражных управляющих дисциплина «Управление персоналом» занимает самое незначительное место в общем объеме учебного плана. В процессе реализации процедуры внешнего управления на кризисном предприятии у руководителя также нет времени задуматься над проблемами использования человеческих ресурсов предприятия (разве что сократить издержки на персонал).

Управление предприятиями в период их неустойчивого функционирования (в особенности в кризисных условиях) отличается от менеджмента динамично развивающейся организационной системы. В этой связи заслуживает внимания сравнительная характеристика двух подходов к управлению предприятиями, находящимися на разных этапах развития (табл. 5) [47, с.37].

Таблица 5

Сравнительные характеристики традиционного и антикризисного управления

Поиск путей эффективного выхода из сложившейся ситуации происходит на всех уровнях управления — государства, субъектов федерации, муниципальных образований, предприятий всех форм собственности.

Вывод кризисного предприятия на нормальные рубежи основывается на стратегических целях, которые поставит высший управляющий.

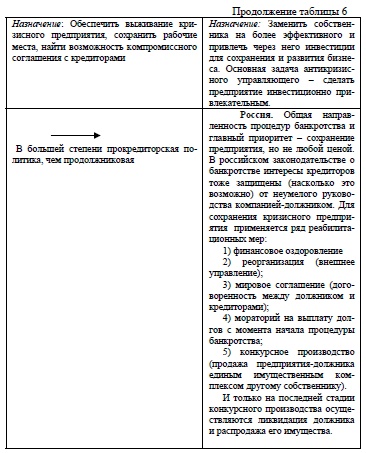

Российским законодательством (с 2002 г.) предусмотрено несколько моделей антикризисного управления: досудебная санация, наблюдение, финансовое оздоровление (судебная санация), конкурсное производство и мировое соглашение. Данная классификация процедур банкротства вызывала и до сих пор вызывает много споров по названиям и сущности отдельных процедур, несмотря на принятие нового закона о банкротстве в 2002 г. В частности, наблюдение, финансовое оздоровление, внешнее управление и тем более мировое соглашение не являются собственно банкротством в буквальном понимании этого термина. Так, внешнее управление подразумевает возможности финансового оздоровления и восстановления платежеспособности предприятия и в этом смысле не является банкротством, хотя признаки неплатежеспособности здесь налицо. Процедура наблюдения относится к оценочным мероприятиям, и лишь по результатам этой оценки можно сделать вывод о неперспективности (или перспективности) функционирования данного предприятия-должника. И уж совсем мало ассоциируются с банкротством понятия «финансовое оздоровление» и «мировое соглашение».

Одна из статей прежнего Закона о банкротстве (1998 г.), которую критиковали почти все участники дел о банкротстве и настаивали на ее пересмотре, - это статья о сроке внешнего управления. В большинстве случаев для восстановления платежеспособности предприятия полутора лет недостаточно. Новым законодательством все же оставлен 18-и месячный срок внешнего управления. В то же время допускается возможность проведения финансового оздоровления и внешнего управления по совокупному сроку до двух лет.

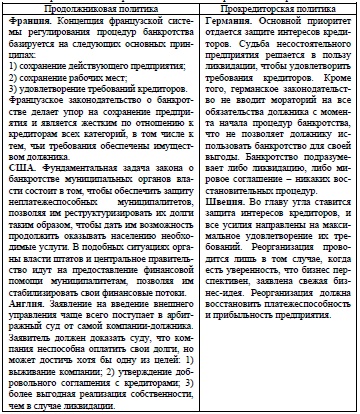

Нормативно-законодательная база банкротства российских предприятий может быть отнесена к продолжниково- кредиторской, в то время как практика проведения предусмотренных законодательных процедур указывает на приоритетную

роль прокредиторской политики. В обобщенном варианте признаки этих двух типов антикризисного управления в различных странах (в том числе в России) показаны в таблице 6.

Таблица 6

Направления антикризисной политики в различных странах

В мировой практике в качестве одного из наиболее целесообразных путей привлечения специалистов используется аутсорсинг, т. е. передача стороннему подрядчику некоторых бизнес- функций или частей бизнес-процесса. Существуют различные

формы аутсорсинга: профессиональный, производственно- технический, финансово-административный, географический. Наиболее развитая форма аутсорсинга - финансово- административная. Речь идет об управлении проектами так, чтобы ускорить их выполнение, снизить стоимость. Именно эта форма применяется корпорациями, находящимися в критическом положении, и заключается она в приглашении временной команды руководителей.

По истечении срока внешнего управления возможны три варианта. Первый - предприятие выставляется на конкурсное производство. Деньгами, вырученными от его продажи, расплачиваются с кредиторами. Второй вариант - проведя определенную работу с кредиторами, управляющий получает возможность реструктуризировать кредиторскую задолженность предприятия до разумных пределов. После того как предприятие начинает работать рентабельно, внешнее управление заканчивается мировым соглашением, предприятие возвращается прежнему собственнику, который обязуется выплатить долги позднее, и оно становится в определенной степени инвестиционно привлекательным. Наконец, третий, не часто встречающийся вариант - внешнее управление оказывается настолько эффективным, что предприятие расплачивается с кредиторами и возвращается прежнему собственнику, очищенное от долгов.

Возможность антикризисного управления определяется в первую очередь человеческим фактором. Осознанная деятельность человека позволяет искать и находить пути выхода из критических ситуаций, концентрировать усилия на решении наиболее сложных проблем, использовать накопленный тысячелетиями опыт преодоления кризисов, приспосабливаться к возникающим ситуациям.

Как показывает практика, отечественное предприятие, находящееся в системном кризисе, чаще всего сталкивается не только с проблемами технологического или финансового характера, но и с такими «кризисогенными» проблемами в сфере управления персоналом, как: чрезмерная жесткость и иерархичность организационных структур; монополизация информации, полномочий и ответственности в рамках руководства предприятия; отсутствие четкого, рационального распределения функций между подразделениями, дублирование работ; отсутствие общих для всего персонала традиций и норм поведения; превалирование групповой сплоченности работников над внутриорганизацион- ной, наличие противостояния между руководящим персоналом и рядовыми работниками; низкая трудовая дисциплина; ориентация управления на внешний контроль за трудовым поведением и исполнением трудовых функций; избыточная численность персонала, несоответствие его квалификационной структуры потребностям предприятия; низкая производительность и т. п.

Таким образом, совершенствование системы управления персоналом является одним из значимых направлений антикризисной стратегии предприятия, что должно быть отражено в антикризисной программе. Эта программа должна предусматривать переориентацию на принципиально новые цели и методы работы с персоналом. Задачи внешнего управляющего (по отношению к персоналу) формулирует В.И. Кошкин [22, с. 195]. Это:

— выявление менеджеров и специалистов, профессионально способных и готовых к командной работе по оздоровлению предприятия;

—приведение в согласование личных интересов членов команды и общих целей организации;

—организация ускоренной целевой подготовки менеджеров и специалистов, ориентированной на проведение антикризисных мероприятий;

—выявление расхождений в профессиональной оценке проблем и путей их решения на кризисном предприятии;

—мобилизация членов коллектива на достижение общих целей выживания предприятия-должника.

Подчеркивая важность проблемы совершенствования системы управления персоналом, отметим, что без радикального изменения приоритетов в пользу работы с персоналом, без отказа от старых методов и принципов управления предприятие сохраняет слабые адаптационные возможности, неспособность к инновациям, что, в свою очередь, приведет его к последующим кризисам.

Итак, проблемы антикризисного управления приобретают в России все большее значение. Арбитражный управляющий по праву занимает центральное место в процедуре банкротства предприятия-должника. Достаточно часто можно встретить непонимание и расхождения относительно понятий «антикризисный управляющий» и «арбитражный управляющий».

Особенно это касается предприятий, не попадающих под действие Федерального закона «О несостоятельности (банкротстве)», но являющихся неплатежеспособными или находящимися в так называемой «зоне ближнего банкротства». Возникает вопрос: как называется должностное лицо - управляющий подобным предприятием? Можно ли назвать этого руководителя арбитражным управляющим? Чтобы ответить на этот вопрос, обратимся к законодательству.

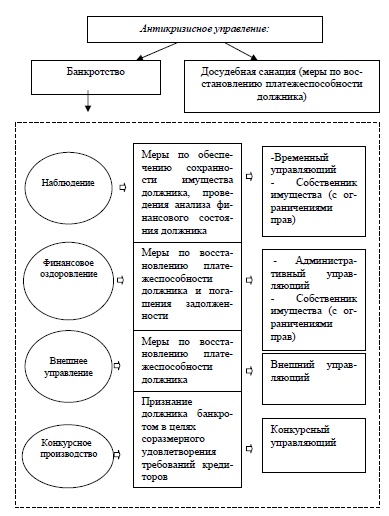

На рисунке 16 представлены модели банкротства в соответствии с действующим в России с 2002 г. законом о несостоятельности предприятий.

В новый закон внесен ряд изменений, и, в частности, выделяется процедура финансового оздоровления (наряду с наблюдением, внешним управлением, мировым соглашением и конкурсным производством).

Ряд процедур относится собственно к банкротству предприятия, в то время как досудебная санация, представляющая попытку прежних руководителей восстановить платежеспособность предприятия, не является процедурой банкротства. Однако досудебная санация представляет не что иное, как форму антикризисного управления.

Таким образом, понятие «антикризисный управляющий» несколько шире понятия «арбитражный управляющий». Арбитражный управляющий реализует ту или иную формальную процедуру банкротства, предусмотренную законодательством, в то время как антикризисный менеджмент включает оздоровительные меры на этапе ближнего банкротства (досудебная санация).

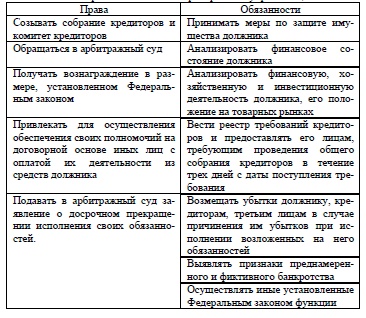

Законодательно определенная степень ответственности арбитражных управляющих показана в таблице 7.

Рис. 16. Модели банкротства в антикризисном управлении

Таблица 7

Права и обязанности арбитражных управляющих

Арбитражным управляющим (временным управляющим, административным управляющим, внешним управляющим, конкурсным управляющим) может быть назначен гражданин Российской Федерации, соответствующий следующим требованиям: зарегистрирован в качестве индивидуального предпринимателя; имеет высшее образование; имеет стаж руководящей работы не менее двух лет; сдал теоретический экзамен по программе подготовки арбитражных управляющих; прошел стажировку сроком не менее шести месяцев в качестве помощника арбитражного управляющего; не имеет судимости за преступления в сфере экономики, а также за преступления средней тяжести, тяжкие и особо

тяжкие преступления; является членом одной из саморегулируемых организаций .

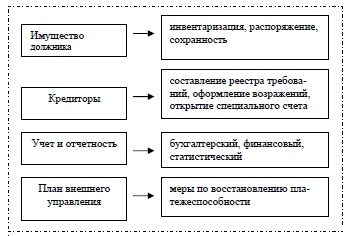

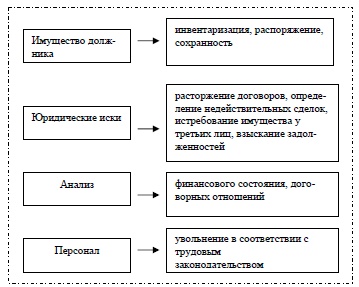

На рисунках 17 и 18 представлены «ключевые области» внешнего и конкурсного управляющих. Под ключевыми областями мы понимаем основные сферы деятельности, за которые несет ответственность арбитражный управляющий и в рамках которых ему необходимо достичь результатов.

Рис. 17 «Ключевые области» для должности внешнего управляющего

Рис. 18. «Ключевые области» для должности конкурсного управляющего

Смешение понятий «арбитражный управляющий» и «антикризисный управляющий» приводит иногда к равнозначному трактованию их смысла. На самом деле понятие «антикризисное управление» шире, так как предусматривает проведение и досудебных процедур оздоровления предприятия (досудебная санация, мировое соглашение). Банкротство - это всегда кризис, действие в нестабильной обстановке. В то же время банкротство (а следовательно, назначение арбитражных управляющих) - не единственный инструмент антикризисного управления.

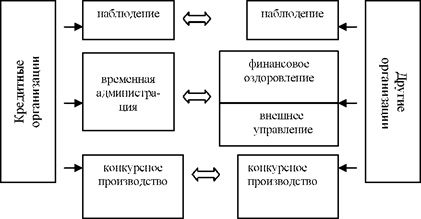

На рисунке 19 показаны отличительные характеристики принципов деятельности антикризисных управляющих при работе с персоналом в кредитных и других организациях.

Здесь также предусмотрены три основные процедуры: наблюдение, временная администрация, конкурсное производство.

Основные законодательные и нормативные документы, как и процедурный механизм банкротства, имеют много общего.

Рис. 19 Процедуры банкротства кредитных и других организаций

Для реализации процедуры наблюдения назначается временный управляющий, который обязан принимать меры по обеспечению сохранности имущества кредитной организации, определять наличие признаков фиктивного банкротства и преднамеренного банкротства, устанавливать кредиторов кредитной организации и размеры их требований, созывать первое собрание кредиторов. По окончания наблюдения, так же как и в других организациях, временный управляющий представляет в арбитражный суд отчет, содержащий сведения о возможности или невозможности финансового оздоровления кредитной организации.

Для проведения финансового оздоровления назначается временная администрация. Аналогичная процедура для других предприятий-должников, не относящихся к кредитным организациям, называется «внешнее управление». Руководитель внешней администрации (а в остальных случаях - внешний управляющий) должен иметь лицензию арбитражного управляющего и соответствующий аттестат, выдаваемый Банком России. Задачей временной администрации является сохранение или восстановление платежеспособности банка в интересах его кредиторов и вкладчиков.

При ликвидации кредитной организации назначается конкурсный управляющий, который подготавливает все процедуры по конкурсному производству в арбитражном суде, в том числе - уведомляет работников кредитной организации о предстоящем увольнении. В случае если конкурсное производство заканчивается не ликвидацией, а продажей предприятия, все трудовые договоры (контракты), действующие на момент продажи, сохраняют силу. При этом права и обязанности работодателя переходят к покупателю предприятия.

Таким образом, роль арбитражного управляющего в комплексе антикризисных мероприятий очевидна. При этом особое значение приобретают задачи работы с персоналом, правильная оценка совокупного трудового потенциала и нахождение необходимых способов вовлечения сотрудников в проводимые организационные преобразования

< Назад

Вперед >

Содержание