Основы организации документооборота

Движение первичных документов в бухгалтерском учете с момента их создания или получения от других организаций, принятия их к учету, учетной обработки и до передачи в архив называется ДОКУМЕНТООБОРОТОМ.

Правила документооборота определяются формой счетоводства, принятой в организации (или выбранной – для вновь созданных организаций), а также объемом производственной или иной экономической деятельности и особенностями технологического процесса. Важная роль в организации документооборота принадлежит бухгалтерской службе. Аппарат бухгалтерии имеет непосредственное отношение ко всем цехам и отделам организации. Он получает от них те или иные сведения, необходимые для осуществления учета.

Документирование бухгалтерских операций и ведение отдельных учетных регистров обуславливают необходимость рационализации учетных процессов. Она достигается посредством разработки и утверждения (а также соблюдения всеми заинтересованными сторонами) графика документооборота. Работу по его составлению организует главный бухгалтер. График документооборота утверждается руководителем организации.

Цель графика – установить в организации рациональный документооборот, то есть предусмотреть оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определить минимальный срок его прохождения в подразделении. Работники организации, начальники подразделений, цехов, табельщики, кладовщики, подотчетные лица создают и предоставляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В ней перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их предоставления и наименование подразделения организации, в которое поступают указанные документы.

При разработке в организации графика документооборота надо учитывать следующие требования, вытекающие из положений Федерального закона «О бухгалтерском учете» и других нормативных документов:

- Должен быть утвержден перечень лиц, имеющих право подписи первичных учетных документов. Право утверждения такого перечня предоставлено исключительно руководителю организации по согласованию с главным бухгалтером.

- Должен быть утвержден перечень документов для оформления хозяйственных операций с денежными средствами, которые подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

- Должен быть утвержден перечень документов для оформления финансовых вложений организации, договоров займа, кредитных договоров и договоров, заключенных по товарному и коммерческому кредиту, а также денежных и расчетных документов, которые, в соответствии с пунктом 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, должны иметь подпись главного бухгалтера или уполномоченного им на то лица, а в противном случае считаются недействительными и не должны приниматься к исполнению.

- Должно быть определено, какие группы документов составляются непосредственно при совершении хозяйственных операций, а какие – по их окончании. Здесь же уместно определить круг лиц, ответственных за своевременное и с надлежащим качеством оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных.

- Должны быть установлены направления движения документов и сроки их представления в соответствующие подразделения организации (например, от цеховых кладовых до центральной бухгалтерии).

В графике документооборота должны быть отражены следующие элементы:

- наименование документа;

- последовательные этапы его обработки;

- сроки обработки документа на каждом этапе;

- перечень должностных лиц, ответственных за организацию обработки документов и соблюдение сроков их обработки;

- сроки и порядок подготовки документов к архивному хранению, сдачи документов в архив.

Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное составление документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в них данных несут лица, составившие и подписавшие эти документы.

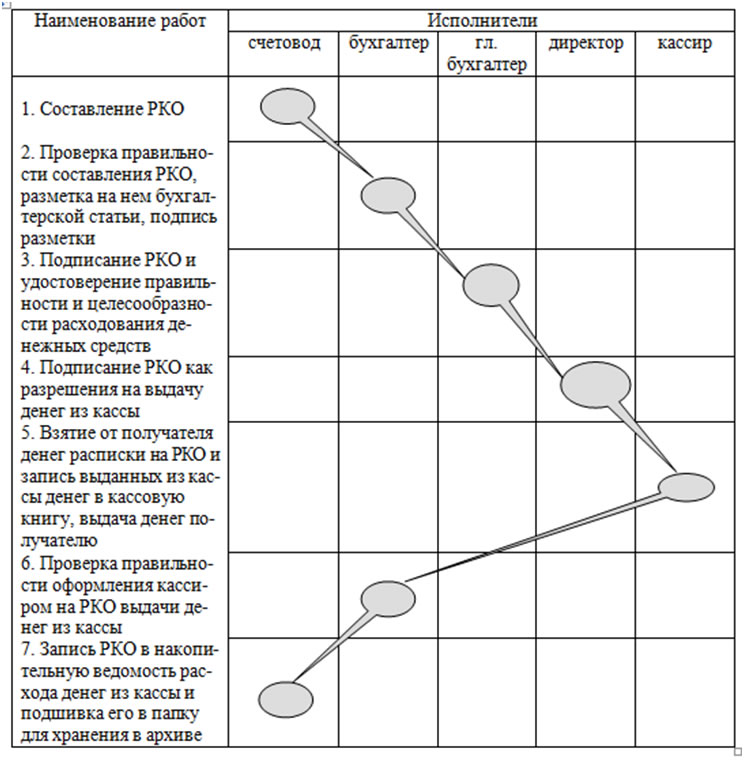

Организация документооборота на примере конкретного документа – расходного кассового ордера – представлена на рисунке 2.

График документооборота является элементом учетной политики организации. Следовательно, он утверждается руководителем организации в установленном порядке одновременно с утверждением учетной политики организации. Из этого также следует, что изменения в график документооборота можно вносить не чаще одного раза в год – с начала нового календарного года.

Пример графика документооборота представлен в таблице 1 (для организации – заказчика строительства).

При наличии в организации большого количества разнородных документов график документооборота может быть весьма громоздким и неудобным для практического использования. В зависимости от специфики обработки и структурных подразделений, задействованных в документообороте, целесообразно разработать несколько графиков.

Рис.2. Схема документирования на примере

расходного кассового ордера (РКО)

Документы, поступающие в бухгалтерию, подвергаются трем видам проверки.

Формальная проверка – проверка правильности оформления документа, соответствия бланка установленной формы содержанию документа. Бухгалтер проверяет полноту и правильность заполнения реквизитов.

Таблица 1

График документооборота поступивших от подрядчиков документов

Наименование документа |

Регистрация

документа |

Проверка документа |

Оформление

документа |

ответственный |

срок обра-ботки |

плановый отдел |

производственный отдел |

бухгалтерия |

Счет на оплату выполненных работ

(форма №3) |

Нач. отд. делопроиз-водства |

1 час |

Ответ-

ствен-

ный |

Срок

обра-

ботки |

Ответ-

ствен-

ный |

Срок

обра-

ботки |

Ответ-

ствен-ный |

Срок акцеп-та или отказа |

Нач.

отде-

ла |

8 ча-

сов |

Нач.

отде-

ла |

7 часов |

Гл. бухгалтер |

8 ча-

сов |

Проверка по существу (нормативная проверка) – это определение бухгалтером законности совершения операции, оформленной данным документом.

Арифметическая проверка – контроль за правильностью произведенных в документе подсчетов.

Учетная обработка документов как одна из стадий документооборота, в свою очередь, состоит из следующих этапов.

- Расценка (таксировка). На данном этапе уточняются количественные сведения в денежном измерителе, указанные в документе.

- Группировка протаксированных документов предполагает подбор документов по однородным хозяйственным операциям (кассовые документы, документы о реализации продукции, документы на приобретение сырья и т.д.).

- Контировка сгруппированных документов – указание взаимосвязанных счетов (корреспонденции счетов) по операции, указанной в документе.

После учетной обработки идет накопление информации в аналитическом и синтетическом учетах в специальных документах – учетных регистрах. Таким образом, содержащаяся в принятых к учету первичных документах информация, необходимая для отражения в бухгалтерском учете, накапливается и систематизируется в учетных регистрах.

В условиях автоматизированного учета результирующая информация может формироваться в виде выходных данных на машиночитаемых носителях. Схематично движение учетно-экономической информации о хозяйственной операции, отраженной в первичном документе, представлено на рисунке 3.

Рис. 3. Схема движения учетно-экономической информации

о хозяйственной операции, отраженной в первичном документе

Просмотров: 3525

Вернуться в оглавление: Теория бухгалтерского учета