Расчет себестоимости продукции

Издержки предприятия, связанные с производством и сбытом продукции могут пониматься как затраты или как активы. Затратами можно считать издержки, не несущие будущей экономической выгоды. Активами же являются те издержки, которые в будущем способны принести экономическую выгоду. Пока продукция компании не продана, все издержки могут рассматриваться как активы компании.

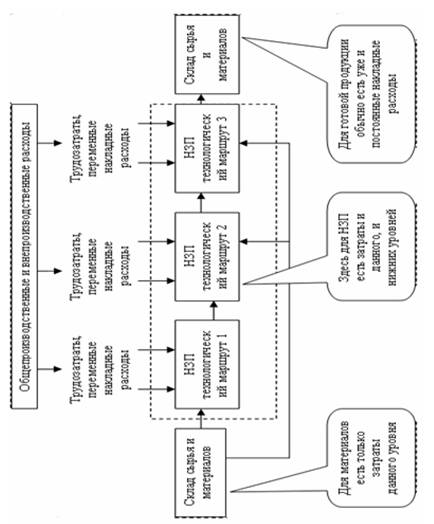

Затраты, которые предприятие осуществляет в процессе изготовления продукции, «присоединяются» к ней на протяжении этого процесса формирование затрат по изделию с течением времени производственного процесса и в разрезе структуры продукта проиллюстрировано рис.

Выделяют понятие (сметная (нормативная) ставка), рассчитываемая как отношение общих затрат к количеству единиц (объему).

В свете вышеприведенной классификации можно разделить издержки на следующие типы:

- издержки как активы, представляющие собой издержки по продукту, например основная заработная плата производственных рабочих, прямые материальные затраты. Такие издержки могут быть прямыми или косвенными. Прямые издержки могут быть прямо включены в себестоимость отдельных видов продукции, а косвенные — нет. Также эти издержки можно разделить на постоянные и переменные (объему). Изменение переменных издержек пропорционально изменениям соответствующего объема, а постоянные издержки относительно неизменны при изменении соответствующего объем.

- издержки как затраты, являющиеся издержками за период, например общие административные расходы, расходы на маркетинг, которые обычно носят постоянный косвенный характер.

Информационные системы обычно содержат возможность поддержки пяти категорий затрат:

- прямые материальные затраты, которые рассчитываются системой на основании данных о структуре продукта и параметров планирования (норма расхода, процент выхода годных изделий, процент брака;

- прямые затраты на оплату труда рассчитываются

- (системой на основании данных о технологических маршрутах и рабочих центрах (часовая тарифная ставка по подготовительным операциям, часовая тарифная ставка по операциям обработки, подготовительное время, штучное время, размер партии, коэффициент выполнения норм времени;

- переменные накладные расходы рассчитываются системой на основании данных о прямых затратах и коэффициентов (и/или ставок) переменных накладных расходов и подразделяются на связанные с оплатой труда и связанные с эксплуатацией оборудования;

- постоянные накладные расходы, которые обычно вводятся в информационную систему пользователем, а в некоторых системах могут быть распределены между изделиями пропорционально указываемой базе;

В зависимости от типа производства могут применяться различные системы калькуляции себестоимости продукции.

Информационные системы класса MRP II обычно предоставляют возможность для каждой номенклатурной позиции формировать и поддерживать данные о нескольких различных «наборах» затрат, одним из которых обязательно являются нормативные затраты. Можно даже сказать, что рассматриваемый класс информационных систем является системой нормативного учета затрат.

Использование нормативного метода учета затрат означает разработку нормативов («стандартов») на затраты по каждой номенклатурной позиции, расчет фактической величины затрат, выявление, классификацию и анализ причин отклонения фактических затрат от затрат, предусмотренных по нормам.

Данные о величине нормативной себестоимости вносятся для всех номенклатурных позиций в массив нормативных данных о продукте либо в целом, либо по категориям затрат. При совершении закупок, изготовлении продукции фиксируются данные о величине фактических затрат по данной номенклатурной позиции и отслеживается два основных типа отклонений фактических затрат от нормативных затрат:

- по стоимости (цене) (price variance);

- по количеству (quantity variance).

В первом случае речь идет о ситуации, когда стоимость ресурса (трудового или материального) превысила нормативную величину, например, когда цена закупленного материала оказалась выше нормативной стоимости этого материала. Во втором случае мы говорим о превышении количества использованного ресурса над установленным нормативом, например, о затратах на выполнение технологической операции большего количества рабочего времени, чем положено согласно трудовым нормативам. Возможны, естественно, и ситуации, когда наблюдается наличие двух типов отклонений одновременно.

Учет отклонений нормативной себестоимости от фактической по категориям затрат:

1. Анализ отклонений по прямым материальным затратам (direct materials variance).

2. Анализ отклонений по прямым трудозатратам (direct labor variance).

3. Анализ отклонений по переменным накладным расходам (variable overhead variances).

Просмотров: 1220

Вернуться в оглавление: Управление производством и международные стандарты MRP