Бухучет в страховых организациях

Министерство образования Российской Федерации

Санкт-Петербургская Государственная

инженерно-экономическая академия

Институт предпринимательства и финансов

Кафедра бухгалтерского учета и аудита

КУРСОВАЯ РАБОТА

по дисциплине: ВлБухгалтерский учет в страховых организацияхВ»

на тему:

ВлУчет страховых резервовВ»

Вариант № 3

Выполнила: Павлова Е. В.

студентка группы 3171, II курс

зачетная книжка № 31017/97

Проверил: доц. Васина И. Г.

г. Санкт-Петербург

2000 год

СОДЕРЖАНИЕ

I. РЕФЕРАТ 3

УЧЕТ СТРАХОВЫХ РЕЗЕРВОВ 3

Резерв незаработанной премии 5

Резерв произошедших, но незаявленных убытков 7

Резерв заявленных, но неурегулированных убытков 8

Резерв катастроф 9

Резерв колебания убыточности 9

Резерв предупредительных мероприятий 11

Резерв по страхованию жизни 12

Расчет доли перестраховщиков в страховых резервах 13

Отражение страховых резервов на счетах бух.учета 14

Список использованной литературы 19

I. РЕФЕРАТ

УЧЕТ СТРАХОВЫХ РЕЗЕРВОВ

В соответствии с Законом РФ ВлОб организации страхового дела в Российской ФедерацииВ» основой финансовой устойчивости страховщиков являются наличие у них оплаченного уставного капитала и страховых резервов, а также система перестрахования.

Для обеспечения принятых страховых обязательств страховщики в порядке и на условиях, установленных законодательством Российской Федерации, образуют из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы по личному страхованию, имущественному страхованию и страхованию ответственности. В аналогичном порядке страховщики вправе создавать резервы для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества.

Страховые резервы, образуемые страховщиками, не подлежат изъятию в федеральный или иные бюджеты.

Резервы по страхованию жизни страховщики формируют на основе самостоятельно разработанного и согласованного с МФ РФ Положения о формировании страховых резервов по страхованию жизни.

Страховые резервы по видам страхования, относящимся к страхованию жизни, формируются для того, чтобы обеспечить выполнение обязательств страховщика по страховым выплатам (в том числе в виде пенсий, ренты, аннуитетов), по договорам страхования при дожитии застрахованного до определенного возраста и (или) смерти застрахованного.

Величина резерва по страхованию жизни рассчитывается на основе страховой нетто-премии, поступившей в отчетном периоде по заключенным договорам, которая определена в соответствии со структурой страхового тарифа исходя из общей страховой премии, поступившей в отчетном периоде, за вычетом части страховой премии, соответствующей доле нагрузки в структуре страхового тарифа.

Состав, назначение и порядок формирования страховых резервов, образуемый страховщиком для обеспечения выполнения обязательств по договорам страхования иным, чем страхование жизни, определяются нормативно-техническими указаниями, утвержденными приказом Росстрахнадзора от 18.03.94г. № 02-02/04 - ВлПравила формирования страховых резервов по видам страхования иным, чем страхование жизниВ».

Страховщик может использовать и другие методы формирования технических резервов, не предусмотренные в настоящих Правилах, по согласованию с МФ РФ.

Страховые резервы образуются страховщиком по каждому виду страхования и в той валюте, в которой проводится страхование.

Размеры страховых резервов рассчитываются при определении финансового результата от страховой деятельности на отчетную дату. Отчет о страховых резервах представляется в МФ РФ в составе годового бухгалтерского отчета.

В соответствии с уставом в страховой компании должно быть принято Положение о порядке формирования технических резервов по видам страхования иным, чем страхование жизни. В Положении необходимо установить, какие виды технических резервов образуются страховщиком при видам страхования, на которые получены лицензии, и определить методы их формирования.

Если в состав технических резервов входят только три обязательных вида технических резервов, определенных Правилами: резерв незаработанной премии; резерв заявленных, но неурегулированных убытков; резерв произошедших, но незаявленных убытков, то не требуется согласования Положения страховщика о формировании технических резервов с МФ РФ. Страховая компания направляет лишь уведомление о том, что, начиная с определенной даты, технические резервы по видам страхования иным, чем страхование жизни, формируются в соответствии с Правилами Росстрахнадзора от 18.03.94г., с приложением к уведомлению утвержденного руководителем страховой компании Положения о формировании страховых резервов по видам страхования иным, чем страхование жизни.

При формировании других технических резервов или использовании методов их формирования иных, чем предусмотрено Правилами от 18.03.94г. Положение должно быть согласовано с МФ РФ.

Резерв незаработанной премии

Основным показателем для расчета РНП является базовая страховая премия по каждому договору страхования. Базовая страховая премия (БСП) равна разнице между страховой брутто-премией, поступившей в отчетном периоде по договору страхования, фактически выплаченным (начисленным) комиссионным вознаграждением страховым посредникам за заключение договора страхования, и суммой средств, направленных на формирование резерва предупредительных мероприятий. При этом под страховой брутто-премией понимается сумма денежных средств, поступившая на расчетный счет страховщика в соответствии с условиями договора, то есть

где Тбi - базовая страховая премия по i-му договору страхования;

БПi - страховая брутто-премия, поступившая на расчетный счет страховщика по i-му договору страхования;

КВi - фактически выплаченное (начисленное) комиссионное вознаграждение страховым посредникам за заключение i-го договора страхования;

РНПi - сумма средств, направленная на формирование резерва предупредительных мероприятий по i-му договору страхования.

Резерв незаработанной премии (РНП) представляет собой базовую страховую премию, поступившую по договорам страхования, действовавшим в отчетном периоде, и относящуюся к периоду действия договора страхования, выходящему за пределы отчетного периода.

Для расчета РНП договоры страхования подразделяются на три учетные группы. К первой учетной группе относятся договоры, связанные с осуществлением добровольного медицинского страхования, личного страхования, страхования средств транспорта, некоторых видов имущественного страхования и страхования ответственности. По этой учетной группе незаработанная премия рассчитывается двумя методами:

1) методом Влpro rata temporisВ»,

2) методом 24-й.

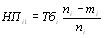

Первый метод предусматривает расчет незаработанной премии пропорционально неистекшему сроку действия договора страхования на отчетную дату. Незаработанная премия определяется как произведение базовой страховой премии на отношение неистекшего срока действия договора (в днях):

где НПi тАУ незаработанная премия по i-му договору страхования;

Тбi - базовая страховая премия по i-му договору страхования;

ni тАУ срок действия i-го договора страхования в днях;

mi тАУ число дней с момента вступления i-го договору страхования в силу до отчетной даты.

Второй метод предусматривает группировку договоров страхования по месяцу начала течения ответственности страховщика, периодичности уплаты страховой брутто-премии и сроку действия договора страхования. Величина незаработанной премии рассчитывается по каждой полученной группе путем умножения базовой страховой премии на соответствующие коэффициенты, разрабатываемые федеральным органом исполнительной власти по надзору за страховой деятельностью.

где К тАУ коэффициент для расчета незаработанной премии по i-й группе договоров страхования.

Ко второй учетной группе относятся договоры страхования финансовых рисков и страхования ответственности заемщиков за непогашение кредитов. Незаработанная премия по этой группе равна базовой страховой премии, рассчитанной по каждому договору:

К третьей учетной группе относятся договоры с неопределенным сроком действия. В этом случае незаработанная премия составляет 40% от базовой страховой премии на отчетную дату:

Сумма незаработанной премии по всем договорам определенного вида страхования составит общую сумму РНП страховщика по данному виду страхования:

Резерв произошедших, но незаявленных убытков

Резерв произошедших, но незаявленных убытков создается для обеспечения выполнения страховщиком своих обязательств, включая расходы по урегулированию убытков, по договорам страхования, возникшим в связи с происшедшими страховыми случаями в течение отчетного периода, о факте наступления которых страховщику не было заявлено в установленном законом или договором порядке на отчетную дату.

Резерв произошедших, но незаявленных убытков (РПНУ) рассчитывается в размере 10% от суммы базовой страховой премии, поступившей в отчетном периоде, если отчетным периодом считается календарный год; в размере 10% от суммы базовой страховой премии, поступившей в отчетном периоде, и трем периодам, предшествующим отчетному, если отчетным периодом считается квартал:

Резерв заявленных, но неурегулированных убытков

Резерв заявленных, но неурегулированных убытков создается страховщиком для обеспечения выполнения обязательств, включая расходы по урегулированию убытков, по договорам страхования, не исполненным или исполненным не полностью на отчетную дату, возникшим в связи со страховыми случаями, которые имели место в отчетном или предшествующих ему периодах и о факте наступления которых в установленном порядке заявлено страховщику.

Резерв заявленных, но неурегулированных убытков (РЗУ) определяется по каждой неурегулированной претензии в соответствии с размером ущерба, вызванного наступлением страхового случая и подлежащего компенсации, согласно условиям договора страхования. В случае, если убыток заявлен, но размер ущерба не установлен, для расчета принимается максимально возможная величина убытка, не превышающая страховую сумму.

Величина РЗУ равна сумме заявленных убытков за отчетный период, увеличенной на сумму неурегулированных убытков за периоды, предшествующие отчетному, и уменьшенной на сумму уже оплаченных в течение отчетного периода убытков плюс расходы по урегулированию убытка в размере 3% от суммы неурегулированных претензий за отчетный период;

где РЗУ тАУ резерв заявленных, но неурегулированных убытков;

ЗУотч - сумма заявленных убытков за отчетный период;

НУпр - сумма неурегулированных убытков за периоды, предшествующие отчетному;

Нпр.отч - сумма неурегулированных претензий отчетного периода;

ОУотч - сумма убытков, оплаченных в течение отчетного периода.

Резерв катастроф

Резерв катастроф предназначен для покрытия чрезвычайного ущерба, явившегося следствием непреодолимой силы или крупномасштабной аварии, повлекших за собой необходимость осуществления страховых выплат по большому количеству договоров страхования.

Резерв катастроф формируется по видам страхования, условиями проведения которых предусмотрены обязательства страховщика произвести страховую выплату в связи с ущербом, нанесенным в результате действия непреодолимой силы или крупномасштабной аварии.

Порядок, условия формирования и использования РК определяются страховщиком самостоятельно и согласовываются с федеральным органом исполнительной власти по надзору за страховой деятельностью.

Резерв колебания убыточности

Резерв колебаний убыточности формируется страховщиком на случай компенсации расходов на осуществление страховых выплат, если значение убыточности страховой суммы в отчетном периоде превышает ожидаемый уровень убыточности, явившийся основой для расчета нетто-ставки страхового тарифа по виду страхования. РКУ рассчитывается на основе части страховой брутто-премии, которая определяется как разница между базовой страховой премией и суммой резерва незаработанной премии, исчисленной по состоянию на отчетную дату, умноженной на коэффициент отчислений в РКУ:

где УТ - расчетный уровень убыточности по данному виду страхования, исчисленный при расчете страхового тарифа;

УФ - фактический уровень убыточности страховой суммы по виду страхования за отчетный период;

Тб - базовая страховая премия, поступившая в отчетном периоде (Тб = СБП - РНП; СБП - страховая брутто-премия отчетного периода);

К - коэффициент отчислений в РКУ (К = 0,5).

Фактически сложившаяся убыточность страховой суммы по определенному виду страхования за отчетный период равна отношению суммы фактически произведенных страховых выплат, величины РЗНУ на отчетную дату и величины РПНУ к сумме договоров страхования, заключенных в отчетном периоде:

где ВФ - фактически произведенные страховые выплаты отчетного периода;

S - сумма договоров страхования, заключенных в отчетном периоде.

Если фактический уровень убыточности по виду страхования больше расчетного, то РКУ уменьшается на сумму превышения, исчисленную как разность между фактической суммой страховых выплат и произведением страховой брутто-премии на расчетный уровень убыточности страховой суммы отчетного периода:

где П - расчетная сумма уменьшения РКУ отчетного периода.

Страховщик вправе самостоятельно выбрать метод формирования резерва колебаний убыточности, согласовав его с федеральным органом исполнительной власти по надзору за страховой деятельностью. Если страховщиком в течение длительного периода времени не расходуются средства РКУ, это показывает необоснованность его формирования.

Если страховщик занимается страховой деятельностью более года, производится оценка РКУ за периоды, предшествующие отчетному. Для этого фактический уровень убыточности страховых сумм за предшествующие календарные годы сравнивается с расчетным уровнем убыточности, используемым при расчете страхового тарифа. Если расчетная убыточность выше фактической, полученная разница умножается на величину страховой брутто-премии за календарный год и коэффициент, используемый для расчета РКУ (К = 0,5).

Резерв предупредительных мероприятий

Резерв предупредительных мероприятий предназначен для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества, а также на цели, предусмотренные страховщиком в Положении о резерве предупредительных мероприятий. РПМ формируется путем отчисления от страховой брутто-премии, поступившей по договорам страхования в отчетном периоде. Размер отчислений в РПМ определяется исходя из процента, предусмотренного в структуре тарифной ставки на эти цели. Величина РПМ соответствует сумме отчислений в данный резерв в отчетном периоде, увеличенной на величину РПМ на начало отчетного периода и уменьшенной на сумму израсходованных средств на предупредительные мероприятия в отчетном периоде:

где ОРотч - отчисления в РПМ отчетного периода;

РПМпред - величина РПМ на начало отчетного периода;

ПМотч - сумма средств, израсходованных на предупредительные мероприятия в отчетном периоде.

В соответствии с Письмом Росстрахнадзора от 03.07.95 № 08/2-32р/02 ВлОб определении доли перестраховщиков в страховых резервах и формировании резерва предупредительных мероприятийВ» с учетом целей формирования и использования средств РПМ, не связанных с исполнением страховых обязательств, РПМ формируется только страховщиком. Расчет перестраховочной премии производится страховщиком за минусом отчислений в РПМ.

Резерв по страхованию жизни

Страховые резервы по видам страхования, относящимся к страхованию жизни, формируются для обеспечения выполнения обязательств страховщика по страховым выплатам по заключенным договорам страхования при дожитии застрахованного до определенного договором страхования срока или возраста, или смерти застрахованного, если это предусмотрено договором страхования. Страховые резервы по страхованию жизни образуются страховщиком по каждому виду страхования и в той валюте, в которой проводится страхование. Вазой для расчета величины резерва по страхованию жизни служит страховая нетто-премия по заключенным договорам страхования, рассчитанная исходя из общей страховой премии по договорам страхования жизни, поступившей в отчетном периоде за вычетом части страховой премии, соответствующей доле нагрузки в структуре страхового тарифа.

Обязательства страховщика по видам страхования жизни рассчитываются с учетом нормы доходности, используемой страховщиком при расчете страховых тарифов и согласованной с федеральным органом исполнительной власти по надзору за страховой деятельностью.

Величина резерва по видам страхования жизни определяется в соответствии с формулой:

где Р - размер резерва по виду страхования на отчетную дату;

РК - размер резерва по виду страхования на начало отчетного периода;

ПО - страховая нетто-премия по виду страхования, полученная за отчетный период;

i - годовая норма доходности (выраженная в процентах), использованная при расчете тарифной ставки по виду страхования;

В - сумма выплат страхового обеспечения и выкупных сумм по виду страхования за отчетный период.

Если условия по виду страхования предусматривают применение нормы доходности, зависящей от срока страхования, размер резерва определяется по совокупности договоров страхования, сгруппированных в зависимости от использованной при расчете страховых тарифов нормы доходности, согласованной с федеральным органом исполнительной власти по надзору за страховой деятельностью.

Расчет доли перестраховщиков в страховых резервах

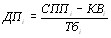

По договорам, переданным в перестрахование, страховщик рассчитывает долю перестраховщиков в страховых резервах, которая определяется пропорционально отношению суммы перестраховочной премии за минусом комиссионного вознаграждения, полученного по договору перестрахования, к базовой страховой премии, исчисленной по переданному в перестрахование договору страхования:

где ДПi - доля перестраховщиков в i-м договоре перестрахования;

СППi - суммы перестраховочной премии;

КВi тАУ сумма комиссионного вознаграждения, полученного цедентом от перестраховщика;

Тбi тАУ базовая страховая премия по договору перестрахования.

Для расчета величины участия перестраховщиков в каждом из технических резервов, полученный относительный показатель ДПi умножается на рассчитанный размер отчислений в технические резервы отчетного периода.

Отражение страховых резервов на счетах бух.учета

Для учета страховых резервов в страховой компании используются следующие счета:

- Счет 37 ВлДепо премий и убытков по рискам, переданным в перестрахованиеВ», к которому открываются субсчета:

37/1 ВлУчастие перестраховщиков в резерве незаработанной премииВ»,

37/2 ВлУчастие перестраховщиков в резерве заявленных, но неурегулированных убытковВ»,

37/3 ВлУчастие перестраховщиков в резерве произошедших, но незаявленных убытковВ»,

37/4 ВлУчастие перестраховщиков в резерве по страхованию жизниВ».

- Счет 49 ВлРезультат изменения страховых резервовВ», к которому открываются субсчета:

49/1 ВлРезультат изменения резерва незаработанной премииВ»,

49/2 ВлРезультат изменения резерва заявленных, но неурегулированных убытковВ»,

49/3 ВлРезультат изменения резерва произошедших, но незаявленных убытковВ»,

49/4 ВлРезультат изменения резерва катастрофВ»,

49/5 ВлРезультат изменения резерва колебания убыточностиВ»,

49/6 ВлРезультат изменения резерва по страхованию жизниВ».

- Счет 91 ВлРезерв незаработанной премииВ»

- Счет 92 ВлРезерв по страхованию жизни

- Счет 93 ВлРезервы убытков и другие технические резервыВ», к которому открываются субсчета:

93/1 ВлРезерв заявленных, но неурегулированных убытковВ»,

93/2 ВлРезерв произошедших, но незаявленных убытковВ»,

93/3 ВлРезерв катастрофВ»,

93/4 ВлРезерв колебания убыточностиВ»,

93/5 ВлРезерв предупредительных мероприятий по добровольным видам страхованияВ»

93/6 ВлРезерв предупредительных мероприятий по обязательным видам страхованияВ»

Структура счета 37/1

| Д Счет 37/1 К

|

Сальдо тАУ доля перестраховщика в РНП на начало периода

|

|

|

|

|

Доля перестраховщика в РНП отчетного периода

|

Доля перестраховщика в РНП предыдущего отчетного периода

|

|

|

|

Сальдо тАУ доля перестраховщика в РНП на конец периода

|

|

Структура счета 91

| Д Счет 91 К

|

|

|

Сальдо тАУ РНП на начало отчетного периода

|

|

|

|

Сумма РНП предыдущего отчетного периода

|

Сумма РНП отчетного периода

|

|

|

|

|

|

Сальдо тАУ РНП на конец отчетного периода

|

Аналитический учет по счету 91 ведется отдельно по каждому виду страхования.

Структура счета 49/1

| Д Счет 49/1 К

|

1. Сумма РНП отчетного периода

|

3. Сумма РНП предыдущего отчетного периода

|

|

|

|

2. Доля перестраховщика в РНП предыдущего отчетного периода

|

4. Доля перестраховщика в РНП отчетного периода

|

|

|

|

Списание кредитового сальдо (3 + 4) > (1 + 2)

|

Списание дебетового сальдо (3 + 4) < (1 + 2)

|

Изменение РНП на счете 49/1 рассчитывается следующим образом:

где РНПотч и РНПпред тАУ РНП соответственно отчетного и предыдущего периодов;

ДРНПотч и ДРНПпред тАУ доля перестраховщика в РНП соответственно отчетного и предыдущего периодов.

Структура счета 37/2 (37/3)

| Д Счет 37/2 (37/3) К

|

Сальдо тАУ доля перестраховщика в РЗУ (РПНУ) на начало периода

|

|

|

|

|

Доля перестраховщика в РЗУ (РПНУ) отчетного периода

|

Сумма уменьшения доли перестраховщика в РЗУ (РПНУ) предыдущего отчетного периода

|

|

|

|

Сальдо тАУ доля перестраховщика в РЗУ (РПНУ) на конец периода

|

|

Структура счета 93/1

| Д Счет 93/1 К

|

|

|

Сальдо тАУ РЗУ на начало отчетного периода

|

|

|

|

Суммы, высвобождаемые из резерва убытков, в размерах, направленных на выплаты страхового возмещения по убыткам, по которым были сформированы резервы в предыдущие отчетные периоды, и суммы расходов по урегулированию убытков

|

Суммы заявленных, но неурегулированных за отчетный период убытков и сумма расходов на урегулирование убытков

|

|

|

|

Суммы, высвобождаемые из резерва в связи с исчезновением обязательств страховой компании в выплате по страховым случаям, для урегулирования которых был образован резерв (отказ в выплате), либо в связи с осуществлением выплаты в меньшем размере по сравнению с расчетным

|

|

|

|

|

|

|

Сальдо тАУ РЗУ на конец отчетного периода

|

Аналитический учет по счету 93/1 ведется отдельно по видам страхования, а также в разрезе периодов наступления страховых событий для урегулирования убытков, по которым образованы резервы.

По другим субсчетам (93/2, 93/3, 93/4)т учет ведется в аналогичном порядке.

Структура счета 49/2

| Д Счет 49/2 К

|

1. Сумма заявленных, но неурегулированных за отчетный период убытков

|

4. Суммы, высвобождаемые из РЗУ, в размерах, направленных на выплаты страхового возмещения по убыткам, по которым были сформированы резервы в предыдущие отчетные периоды

|

|

|

2. Сумма расходов на урегулирование убытков

|

|

|

|

3. Суммы уменьшения доли перестраховщика в РЗУ предыдущего отчетного периода в связи с их урегулированием

|

5. Суммы расходов по урегулированию убытков

|

|

|

|

|

|

6. Доля перестраховщиков в РЗУ по рискам, переданным в перестрахование и ретроцессию в отчетном периоде

|

|

|

|

|

|

7. Суммы, высвобождаемые из резерва в связи с исчезновением обязательств страховой компании в выплате по страховым случаям, для урегулирования которых был образован резерв (отказ в оплате), либо в связи с осуществлением выплаты в меньшем размере по сравнению с расчетным

|

|

|

|

Списание кредитового сальдо, если (1 + 2 + 3) < (4 + 5 + 6 + 7)

|

Списание дебетового сальдо, если (1 + 2 + 3) > (4 + 5 + 6 + 7)

|

Структура счетов 49/3, 49/4, 49/5, 49/6 аналогична структуре счета 49/2.

Аналитический учет по субсчетам счета 49 ВлРезультат изменения страховых резервовВ» ведется по видам страхования, а также в разрезе периодов наступления страховых событий для урегулирования убытков, по которым были образованы резервы убытков.

Изменение РЗУ и РПНУ на счетах 49/2, 49/3 рассчитывается следующим образом:

где РЗУотч, РЗУпред (РПНУотч, РПНУпред) тАУ РЗУ (РПНУ) соответственно отчетного и предыдущего периодов;

ДРЗУотч (ДРПНУотч) тАУ доля перестраховщика в РЗУ (РПНУ) отчетного периода;

ДРЗУпред тАУ суммы, высвобождаемые из РЗУ в связи с выплатами или с исчезновением обязательств по убыткам, сформированным в предыдущие отчетные периоды;

ДРПНУпред тАУ доля перестраховщика в РПНУ предыдущего периода.

Структура счета 92

| Д Счет 92 К

|

|

|

Сальдо тАУ резерв по накопительным видам страхования на начало периода

|

|

|

|

Суммы возврата средств резерва предыдущего года

|

Отчисления в резерв страховых премий по накопительным видам страхования

|

|

|

|

|

|

Пополнение средств резерва за счет доходов от инвестирования временно свободных средств резерва

|

|

|

|

|

|

Сальдо тАУ резерв по накопительным видам страхования на конец периода

|

Изменение резервов по страхованию жизни рассчитывается по формуле:

,

,

где Р, Рк тАУ резерв по страхованию жизни соответственно на отчетную дату и на начало отчетного периода, рассчитываемый в соответствии с принятым в страховой компании положением о формировании резерва.

Структура счета 93/5 (93/6)

| Д Счет 93/5 (93/6) К

|

|

|

Сальдо тАУ РПМ на начало отчетного периода

|

|

|

|

Использование РПМ за отчетный период

|

Начисленная сумма РПМ за отчетный период

|

|

|

|

|

|

Сальдо тАУ РПМ на конец отчетного периода

|

Список использованной литературы

- Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учет в страховых компаниях: Учебно-практич. Пособие. тАУ СПб.: Издательский Торговый Дол ВлГердаВ», 2000

- Бургонова Г. Н., Васина И. Г. Бухгалтерский учет в страховых компаниях: Учебное пособие. тАУ СПб.: СПбГИЭА, 1999

Вместе с этим смотрят:

Бухучет в строительствеБухучет в торговлеБухучет в угольной промышленностиБухучет заработной платы