Современные банковские автоматизированные системы

ОГЛАВЛЕНИЕ

ВведениетАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж.тАж.тАжтАжтАж. 3

- Автоматизированные банковские системы, их эволюция и технологическое построениетАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж.. 6

- Основы автоматизации банковской деятельноститАжтАжтАжтАжтАжтАжтАжтАж.тАжтАж24

- Ситуация на рынке банковских технологийтАжтАжтАжтАжтАжтАжтАжтАжтАж.тАжтАж24

- Классификация современных автоматизированный банковских системтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж26

- Принципы построения автоматизированный банковских систем как средства автоматизации работ с банковскими продуктами тАжтАжтАж.28

Заключение тАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАжтАж 36

ВВЕДЕНИЕ

Современное денежно-кредитное и финансовое хозяйство страны пеВнреВнжиВнвает серьезные изменения в структурном отношении. ПереВнстраиВнвается креВндитная система, возникают новые виды кредитно-фиВннансовых институтов и операций, модифицируется система отношений центральных Банков и фиВннанВнсово-кредитных институтов, складываются иные пропорВнции в динамике госуВндарственного и частВнного сектора.

Несмотря на существующие недостатки российского законодательства, реВнгулирующего деятельность банков, ситуация неуклонно меняется к лучшему.

Существенные изменения происходят и в функционировании банВнков: поВнвышается их самостоятельность, роль в сельском хозяйстве, расВншиВнряются функции действующих и создаются новые финансово-кредитВнные институты; идет поиск пуВнтей повышения эффективности банковВнского обВнслуживания, опВнтиВнмального разграВнничение сфер деятельности и функций специализированных банковских учреждеВнний.

Все это непосредственно связано с изменением общей экономичеВнской обВнстановкой в Российской Федерации. Спад промышленного проВнизводВнства во всех отраслях народного хозяйства хроничеВнские неплатежи - все это заВнставляет искать новые формы расчетов, кредитных отношений.

Необходимость выработки новой стратегии и тактики управления предВнприВнятием требует повышения квалификации персонала, осознание сущВнности функциоВннирования системы кредитно-финансовых отношений.

Современная банковская система - это сфера многообразных усВнлуг предосВнтавляемых своим клиентам - от традиционных денежно-ссудных и расчетно-касВнсоВнвых опеВнраций, опВнределяющих основу банковского дела, до новейших форм деВннежно кредитных и фиВннансовых инструментов, используемых банковскими структуВнрами (лизинг, фактоВнринг и т.д.).

В условиях усиливающейся межбанковской конкуренции успех предВнприВнниВнмательской деятельности будет сопутствовать тем банкирам, коВнторые лучше овлаВндеют современными методами управления банковВнскими процесВнсами.

Прошли времена, когда можно было легко зарабатывать на спекуляВнтивВнных операциях с валютой и мошенничестве. Сегодня все больше банков делает ставку на профессионализм своих сотрудников и новые информационные, компьюВнтерные технологии.

Трудно представить себе более благодатную почву для внедрения новых компьютерных технологий, чем банковская деятельность. В принципе почти все заВндачи, которые возникают в ходе работы банка, достаточно легко поддаются автомаВнтизации. Быстрая и бесперебойная обработка значительных потоков инВнформации является одной из основных заВндач любой крупной финансовой органиВнзации.

В соответствии с этим очевидна необходимость обладания современной авВнтоматизированной банковской системой (в дальнейшем АБС), позволяющей эффекВнтивно обВнрабаВнтывать все возрастающие информационные потоки, а также непосредВнстВнвенно осуВнществлять операции на каждом этапе создания банковского продукта. Кроме того, именно банки обладают достаточными финансовыми возможноВнстями для приобретения и использоВнвания самой современной техники. Однако не следует счиВнтать, что средний банк готов тратить огромные суммы на компьютеризацию. Банк, является прежде всего финансовой организацией, основной задачей которой является не максимизация прибыли, а устойчивое положение на рынке. В соответВнствии с общемировой практикой в среднем банке расходы на компьютеризацию соВнставляют не менее 17% от общей сметы гоВндовых расходов. Но в результате резкого изменений курса рубля по отношению к доллару эта цифра значительно возросла.

Интерес к развитию компьютеризированных банковских систем опредеВнляВнется не желанием извлечь сиюминутную выгоду, а, главным образом, стратеВнгичеВнскими интересами. Как показывает практика, инвестиции в такие проекты начинают приносить прибыль лишь через определенный период времени, необВнходимый для обучения персонала и адаптации системы к конкретным условиям. Вкладывая средВнства в программное обеспечение, компьютерное и телекоммуниВнкационное оборудоВнвание и создание базы для перехода к новым вычислительВнным платформам, банки, в первую очередь, стремятся к удешевлению и ускореВннию своей рутинной работы и победе в конкурентной борьбе.

Новые информационные технологии помогают банкам, инвестиционным фирмам и страхоВнвым компаниям изменить взаиВнмоотношения с клиентами и найти ноВнвые средства для изВнвлечения прибыли. Аналитики сходятся во мнении, что новые технологии наиболее активно внедряют инвестиционные фирмы, заВнтем следуют банки, а саВнмыми последВнними их принимают на вооружение страховые компании.

Задачи, стоящие перед всеми финанВнсовыми организациями, одинаковые: инВнтеВнграция унаследованных систем в расВнпределенную архитектуру локальных сеВнтей. Дэвид Стюарт, главный консультант по новым техноВнлогиям в Global ConВнcepts, счиВнтает, что сегодня спрос на людей, пониВнмающих в сетях, выше, чем коВнгда-либо преВнжде. По его мнению, в наше время при устройстве на работу в банк предпочтение отдается программисту, а не кассиру.

Банковские компьютерные системы на сегодняшний день являются одной из самых быстро развивающихся областей прикладного сетевого программного обеспечения. Нужно отметить, что АБС Влпредставляют собойВ» "лакомый кусочек" для любого производителя компьютеров и программного обеспечения. Поэтому почти все крупные компании разработчики компьютерной техники предлагают на этом рынке системы, на базе своих платформ. Взять, к примеру компанию R-Style одного из самых перспективных, по моему мнению, разработчиков АБС, которое по мере выпуска програмного обеспечения предлаВнгает клиенту компьютеры, сервера комплектующие и т. д.

В качестве примеров передовых технологий, используемых в банковской деятельности, можно назвать базы данных на основе модели "клиент-сервер" (хаВнрактерно использование ОС Unix и БД Oracle); средства межсетевого взаимоВндейстВнвия для межбанковских расчетов; службы расчетов, целиком ориентироВнванных на Internet, или, так называемые, виртуальные банки; банковские эксВнпертно-аналитиВнческие системы, использующие принципы искусственного инВнтеллекта и многое другое.

- АВТОМАТИЗИРОВАННЫЕ БАНКОВСКИЕ СИСТЕМЫ,

ИХ ЭВОЛЮЦИЯ И ТЕХНОЛОГИЧЕСКОЕ

ПОСТРОЕНИЕ

В 1999 году исполнилось одиннадцать лет с момента появления в нашей стране первых коммерческих банков. Практически столько же существует и отечественные автоматизированные банковские системы. Одиннадцать лет тАФ немалый срок даже по меркам западного рынка, где автоматизацией банковской деятельности занимаются уже более четверти века.

В советское время банковские учреждения выполняли одну задачу тАФ обВнслуживание расчетов государственных предприятий и организаций. Автоматизация предприятий Госбанка СССР находилась в зачаточном состоянии. Во второй полоВнвине восьмидесятых расчеты для государственных кредитных учреждений произВнводили вычислительные центры Госбанка, многие из которых по сути были машиВнносчетными станциями, работавшими на электромеханических калькуляторах.

Коммерческим банкам сразу же пришлось предоставлять в Госбанк ежедневные баВнлансы. Без собственных средств автоматизации сделать это было, мягко говоря, заВнтруднительно тАФ даже для того уровня банковских операций, который был тогда. К счастью, именно в это время появились кооперативы и центры НТТМ, завозившие в страну персональные компьютеры. Люди, способные к программированию, создаВнвали Влвременные творческие коллективыВ», искали и находили заказы на автоматиВнзацию банковской деятельности и получали свои деньги за Влвнедрение научно-техВннических достиженийВ». Программы писались на Clipper или FoxBase, иногда на ТурбоПаскале, которые списывались умельцами друг у друга и осваивались безо всякой документации.

Первые серийные АБС тАФ так называемые ВлкиевскийВ» и Влтульский опердниВ», рекомендованные для учреждений тогдашних ВлспецбанковВ», разошлись по всей стране. Кое-где на них работают до сих пор. Это были системы первого технологического поколения. Они работали на автономных персональных компьюВнтерах, не объединенных в локальную сеть (такие сети тогда мало кто имел). ОпераВнционисты выполняли проводки непосредственно по лицевым счетам. В конце опеВнрационного дня данные со всех компьютеров переносили на дискетах на один тАФ главный, на котором производилась их консолидация и рассчитывался баланс. НеВнредко банки экономили на дискетах, покупая дешевые болгарские ВлпятидюймовкиВ», из-за чего приходилось иногда по ночам ВлперебиватьВ» документы заново.

Уже в 1992 г. во многих банках начали появляться локальные сети, и тогда заявили о себе системы второго поколения. В сущности отличие у них было одно тАФ все рабочие файлы находились на сервере локальной сети. Это упрощало консолиВндацию баланса, однако создавало новые проблемы. Дело в том, что ВлперсоВннальныеВ» системы управления базами данных, на которых строились такие АБС (те же самые Clipper, Fox или Clarion), предназначались для использования на одиночВнных компьютерах. Когда несколько пользователей с нескольких рабочих станций одновременно обращались к данным, в локальной сети возникали ВлконфликтыВ». Кроме того, вся обработка данных в подобных системах производилась рабочими станциями тАФ сервер использовался лишь как Влвнешний дискВ», хранилище файлов, поэтому все данные, накопленные в базе, приходилось ВлпрогонятьВ» по локальной сети при каждой операции поиска. Сеть довольно скоро перегружалась, и требоваВнлось увеличивать мощность сервера и пропускную способность активного сетевого оборудования. А если кто-то из операционистов во время выполнения операции с большим объемом обработки данных (например, перестроение индекса), не дожВндавшись ее завершения, выключал свой компьютер, вся база данных ВлразваливаВнласьВ». То же самое могло произойти и просто из-за того, что не вовремя ВлмигнулоВ» электричество..

АБС второго поколения очень быстро завоевали рынок. На них выросли таВнкие известные сейчас фирмы, как ЛИМ, ВлИнверсияВ», ВлПрограмБанкВ», ВлДиасофтВ», ВлАСофтВ».. Некоторые из них до сих пор основной свой доход имеют от сопровожВндения старых систем второго поколения.

Однако уже в 1993 г. системы, сделанные на технологической базе ВлперсональныхВ» СУБД, перестали удовлетворять многие банки и прежде всего крупные: для них важна была эффективная работа в локальной сети. Ряд из них стали закупать западВнные разработки, другие пытались создать АБС своими силами.. Новые решения наВнчали предлагать и отечественные фирмы-разработчики. Некоторые, ориентируясь на Запад, делали ставку на Влтяжелые технологииВ» тАФ мощные центральные компьюВнтеры, работающие в режиме Влхост-терминалВ» или Влклиент-серверВ», и профессиоВннальные системы управления базами данных (СУБД). Именно так построены пракВнтически все западные АБС, работающие в серьезных банках. Однако в России поВндобные АБС до сих пор не слишком популярны: их техническая база (центральные компьютеры, лицензии на системное программное обеспечение и т.п.), по сравнеВннию с персональной техникой, очень дорогостояща и требует специальной подгоВнтовки персонала. В то же время в каждом банке, имеющем локальную сеть, есть уже вполне устойчивая сетевая СУБД: простенький, но эффективный менеджер записей Btrieve, входивший в состав сетевой операционной системы Novell NetWare. СообВнразительные разработчики воспользовались этим и создали на базе Btrieve целый ряд АБС третьего поколения.

В России системы третьего поколения получили широкое распространение и развитие. Первые продукты этого поколения представили Инкомбанк (система ВлСадкоВ», сейчас уже абсолютно устаревшая морально), фирмы ВлБанковские сисВнтемыВ» (ныне ВлКворумВ»), ВлR-Style Software Lab.В», новосибирский ВлЦентр финансоВнвых технологийВ» и другие. Некоторые компании (ВлR-Style Software Lab.В», ЦФТ) на соответствующей технологической базе создали очень интересные решения, в котоВнрых средствами Btrieve реализуются функции, изначально имеющиеся в професВнсиональных СУБД, тАФ например, транзакционный механизм (RS-Bank), а также оригинальные архитектуры (машина проводок в системе ЦФТ).

Первые отечественные системы четвертого технологического поколения тАФ на базе профессиональных СУБД тАФ появились почти одновременно с системами второго поколения. В качестве примера можно привести систему ВлПирамидаВ» пиВнтерской фирмы НЕСТ, созданную в 1990 г. Системами четвертого поколения заниВнмались фирмы CSBI EE из Санкт-Петербурга, БИС, ВлФОРСВ», ВлЭскейп-МВ» и другие.

Концентрация финансового капитала приводит к укрупнению банков, рождению филиальных сетей, что обусловило новые требования к АБС. АБС многофилиальВнного банка должна поддерживать распределенную обработку информации. Для этого необходимы соответствующие телекоммуникационные средства, а главное тАФ адекватная технология. АБС пятого поколения (которых пока на нашем рынке очень мало и по цене они очень дороги) отличаются от систем четвертого поколеВнния использованием менеджера транзакций тАФ специальной программы, управляюВнщей доступом к распределенным данным. Такие системам реализованы в трехуровВнневой архитектуре Влклиент-серверВ» (АБС четвертого поколения разработаны в двухуровневой архитектуре).

В конце 1996 г. стало известно об АБС шестого технологического поколеВнния, построенных на базе новейших компонентных технологий. Промышленных систем шестого поколения пока нет, хотя есть примеры удачно выполненных по этим технологиям элементов АБС.

Таким образом, сегодня на российском рынке АБС одновременно присутстВнвуют системы четырех технологических поколений тАФ со второго по пятое. ДостаВнточно часто одна и та же фирма-разработчик одновременно предлагает клиентам системы нескольких поколений. Так работают, например, ВлИнверсияВ», ВлПрограмВнБанкВ», ВлДиасофтВ» (они предлагают системы второго, третьего и четвертого поколеВнний), ЦФТ (предлагают системы третьего, четвертого и пятого поколений). Недавно компания ВлR-Style Software Lab.В» также представила свою новую разработку ВлКонВндорВ», относящуюся к четвертому технологическому поколению.

В российских банках преобладают системы второго и третьего поколений, хотя за рубежом они практически не встречаются. Почему же АБС на базе профессиональВнных СУБД не заняли в России того места, которое они занимают за рубежом? ОсВнновная причина этого тАФ разница в мотивах и механизме принятия решений в обВнласти информационных технологий у нас и в других странах.

Как принимаются решения?

Как показывает практика, подавляющее большинство российских банков принимают решения о закупке или смене АБС исключительно под влиянием внешВнних по отношению к банку факторов: изменений нормативной базы, требований ЦБ РФ, необходимости вовремя сдавать отчеты и т.д. За рубежом основной мотив таВнкого решения тАФ внутренняя потребность банка в изменении технологии: для сниВнжения операционных расходов, улучшения обслуживания клиентов и т.п.

Отсюда и разница в механизме принятия решений. В зарубежном банке решение о закупке (смене) АБС фактически является следствием решения об изменении техВннологии работы банка. Оно принимается после тщательного обследования банка, изучения проходящих в нем информационных потоков и составления детального технического задания. Эта работа проводится специалистами-аналитиками (часто из внешней консалтинговой фирмы) с участием всех подразделений банка. АБС приВнобретается, как правило, на конкурсной основе. Ее внедрение занимает шесть-деВнвять месяцев тАФ с момента подписания контракта на поставку до ввода АБС в эксВнплуатацию. Обычно для управления процессом закупки и внедрения создается раВнбочая группа из руководителей банка, внешних консультантов и представителей разработчика. Эта группа наделена очень большими полномочиями по реорганизаВнции деятельности подразделений банка. В ходе внедрения автоматизированная сисВнтема перерабатывается в соответствии с конкретной технологией, выбранной заказВнчиком.

Как выбирается и внедряется АБС у нас, читатели знают по собственному опыту. Чаще всего новая АБС приобретается либо для нового банка, либо когда прежнюю уже совершенно невозможно использовать. При этом главное требование к новой АБС тАФ заткнуть те дыры, которые не затыкает предыдущая. Многие рукоВнводители банков ставят во главу угла дешевизну системы, до сих пор не понимая, что ВлнастоящаяВ» АБС должна стоить дороже хотя бы автомобиля, на котором ездит председатель правления: именно от нее по большому счету зависит благополучие банка.

В отставании российских банков отчасти повинны и разработчики. Когда в 1994-1995 гг. создались благоприятные условия для смены поколений АБС (банки имели свободные средства, а норма прибыли начала ощутимо снижаться тАФ это споВнсобствовало созданию у банков внутренней мотивации к совершенствованию техВннологий), на рынке почти не оказалось отечественных АБС четвертого поколения, приемлемых по критерию Влстоимость тАФ эффективностьВ». Ведущие (по числу проВнданных копий) разработчики АБС предыдущих поколений либо сочли, что Влот доВнбра добра не ищутВ», либо отнеслись к созданию АБС нового поколения недостаВнточно продуманно. Многие из них решили, что для успеха достаточно перенести на профессиональную СУБД то, что было наработано на Clipper или FoxPro. ТехничеВнски осуществить такой ВлпереносВ» было относительно легко, но очень сложным деВнлом оказалось объяснить покупателям, зачем надо платить в несколько раз больше за систему, в которой практически нет отличий от старой с точки зрения функциоВннальности. К тому же подавляющее большинство разработчиков просто не смогло вовремя представить на рынок законченные системы четвертого поколения, так как освоение инструментальных средств и выработка концепции новой системы отняли у них слишком много времени. Ряд разработок, с большой помпой объявленных два-три года назад, не готовы и до сих пор.

Немудрено, что многие российские банки до сих пор используют морально устаревшие, неадекватные и ненадежные АБС. А уж о безопасности систем второго, и отчасти третьего, поколений говорить не приходится.

ВлОправданиемВ» отечественных банков может служить то, что они вынуждены поВнкупать системы по принципу Влпобыстрее да подешевлеВ», как говорится, не от хоВнрошей жизни. До сих пор нормотворчество Центробанка заставляло разработчиков не реже, чем дважды в год, переделывать ядро системы и схему данных, а что касаВнется отчетов, то они добавлялись или изменялись порой по несколько раз на неделе. Апофеозом такого стиля руководства отечественной банковской системой стал пеВнреход на новый План счетов, который объективно необходим и полезен, но внедряВнется со свойственной нашему национальному характеру бесшабашностью и недальВнновидностью.

Из всех постсоциалистических стран, где вводился план счетов по образцу международного, только в России национальный банк тянет до последнего с форВнмированием полного комплекта инструктивных и методических материалов. ОтВндельные инструкции, без которых, кстати говоря, невозможно представить заказВнчику законченную АБС, должны быть готовы к 1 ноября1997 г., то есть за два меВнсяца до перехода тАФ и это по плану, а что будет на самом деле тАФ Бог весть.. Но даже в случае, если ЦБ РФ выдержит собственный план, инструкции поступят в банки отнюдь не в день их подписания.

В этой ситуации некоторые банки искренне надеются, что Влвсе рассосетсяВ», и каким-то чудодейственным образом переход на новый План счетов будет сдвинут с 1 января 1998 г. на какой-то неопределенный срок. Ассоциация российских банков даже обратилась в Банк России с просьбой перенести переход на начало второго квартала(!). Не дай Бог, если эта просьба будет удовлетворена. Тогда к организациВнонным сложностям перехода добавятся чисто технические, поскольку тАФ и это досВнтаточно очевидно тАФ всякие изменения в бухгалтерском учете гораздо легче ввести с начала года, чем с начала квартала.

Новый план счетов и АБС

Необходимо отметить, что переход на новый План счетов бухгалтерского учета потребует обязательной замены или модернизации АБС практически во всех отечественных банках. Дело в том, что изменяется не только План счетов, но и сама методология бухгалтерского учета, причем в нормативных документах ЦБ РФ некоВнторые функции в обязательном порядке возлагаются на АБС. Почти во всех систеВнмах автоматизации, которые сегодня работают в наших банках, этих функций проВнсто-напросто нет. Поэтому современная ситуация на рынке напоминает ту, которая сложилась в 1992 г., когда число банков стремительно росло, и фирмы-разработВнчики не успевали удовлетворять спрос на специализированные банковские проВнграммные продукты.

Неизбежен передел рынка АБС: с него уже ушли некоторые фирмы, наприВнмер ВлАСОФТВ» (не путать с ВлАСофтВ», которая благополучно продолжает существоВнвать) или ВлVIMCOMВ». По-видимому, понесут некоторые потери такие заслуженные разработчики, как ВлИнверсияВ», ВлПрограмБанкВ», ВлЛИМВ», чьи DOS-комплексы в неВнкоторых банках будут заменены на системы третьего поколения тАФ и вовсе не обяВнзательно тех же самых фирм. Ожидается, что самые большие ВлубыткиВ» понесут собственные программные разработки банков.

Целый ряд опросов, проведенных журналом ВлБанковские технологииВ», поВнказал парадоксальную картину: среди банков-респондентов, имеющих АБС собстВнвенной разработки, довольных этой АБС оказалось значительно меньше, чем среди тех, кто работает на ВлфирменнойВ» АБС. Объясняется это просто: во-первых, собстВнвенные системы в большинстве случаев выполнялись на тех же FoxPro или Clipper; во-вторых, коллективы разработчиков, которых могут позволить держать у себя в штате банки, весьма немногочисленны; в-третьих, разработка ведется по принципу Вллатания дырВ», что исключает системный подход и нормальное взаимодействие отВндельных модулей. ВлДоморощенныеВ» АБС очень трудно, да и практически невозВнможно, подвергнуть серьезной модернизации, так как нормальная документация проекта обычно не ведется. Именно такие АБС скорее всего потребуют замены. Если какие-то банки еще питают иллюзии, что им удастся Влдовести до умаВ» подобВнную разработку собственными силами и в срок, и поэтому тянут с решением о пеВнреходе на АБС, созданную внешними фирмами, то их ожидают большие разочароВнвания.

Совершенно очевидно, что многие банки будут вынуждены Влменять коней на переВнправеВ», так как имеющиеся у них АБС неадекватны, и любые попытки как-то удерВнжаться на старой платформе приведут к большим потерям. В этом случае следует помнить одно: переход на новый План счетов будет успешным только там, где воВнвремя проведена тщательная его организационная подготовка (жаль только, что меВнтодичность и скрупулезность не свойственны нашему национальному характеру). Руководство банка должно было уже в октябре составить и утвердить детальный план перехода, в котором следует четко распределить обязанности и ответственВнность подразделений и должностных лиц. Этот план должен быть расписан по неВнделям, а с декабря тАФ по дням, с соответствующей оперативной отчетностью.

Чтобы более нагляднее представить, что такое современная АБС, постараемся более подробно разобрать ее строение.

Технологическое построение АБС описывает группировку программных модулей и процессы, происходящие в ходе функционирования системы. Суть части этих процессов определяют абстрактные механизмы, лежащие в основе реализации конкретных прикладных компонент системы. Такие механизмы составляют технологическое ядро системы.

Архитектурное построениеВся система состоит из трех компонентов:

1) клиентской части системы;2) объектов сервера данных;3) процедур сервера приложений.

Клиентская часть системы обеспечивает взаимодействие пользователя с системой. Никакой обработки данных в клиентской части не происходит. Ее назначение сводится к тому, чтобы принять от пользователя запрос на выполнение операции системы и необходимые для выполнения этого запроса данные. После того, как запрос реализован, клиентская часть дает пользователю возможность ознакомиться с результатами выполнения операции.

Объекты сервера данных являются центральной частью системы. Здесь хранятся все данные системы и процедуры, обеспечивающие выполнение ее операций. Хранимые процедуры получают запрос от клиентской части на выполнение операций и подготавливают для нее результаты своей работы. Для выполнения некоторых специфических операций хранимые процедуры могут вызывать процедуры сервера приложений.

На сервере приложенией выполняются специализированные AS-процедуры, которые вызываются по запросам от процедур сервера данных.

Процедуры сервера приложений обеспечивают функционирование системы безопасности и управления доступом, а также выполняют ту часть прикладных операций, для которой реализация средствами сервера данных неэффективна. AS-процедуры могут обращаться и к объектам сервера данных, если это необходимо для их работы.

Клиентская часть системы. Основное назначение клиентской части системы тАФ обеспечить взаимодействие пользователя с системой, предполагающее организацию интерфейса пользователя (отображение и обработка событий) и связь с сервером данных (Manager SQL).

Интерфейс пользователя состоит из процедур отображения результатов работы системы, представленных в виде экранных форм или отчетов, а также из процедур обработки событий, возникающих в результате действий пользователя или по сообщениям сервера данных.

Объекты сервера данных. Объекты сервера данных тАФ это таблицы и процедуры. По своему назначению они разделяются на системные (в контексте банковской системы, а не базы данных) и прикладные.

Системные объекты реализуют задачи тАЬсекретноститАЭ и управления доступом (этим правом обладает только уполномоченный оператор тАФ так называемый тАЬофицер безопасноститАЭ).

Доступ к прикладным объектам клиентов возможен только через узкую тАЬщельтАЭ, определенную системой безопасности. Система построена так, что все функции, необходимые клиенту, реализуются через вызов хранимых процедур. Последние надежно защищены системой управления доступом, и поэтому давать разрешение пользователю на использование таблиц нет необходимости. Иначе пришлось бы заботиться о том, кому из персонала банка следует передать таблицу для выполнения определенных действий тАФ при этом о доступе к конкретным записям (тАЬсайтамтАЭ) речь не могла бы идти вообще.

При вызове клиентом пользовательских процедур (объектов, представляющих для системы безопасности основной интерес) сразу же происходит обращение к серверу защиты (он реализуется как сервер приложений). При получении соответствующего разрешения выполнение процедур продолжается. В этом и заключается сущность взаимодействия клиента с сервером данных под надзором системы безопасности. Остальные процедуры (т.е. те, которые не вызываются клиентом) не связаны с системой безопасности, поскольку они защищаются средствами сервера данных (Рис. 1).

Рис. 1. Архитектура построения системы.

Все объекты на сервере данных создаются при инсталляции системы системным администратором. Этот процесс проходит в пакетном режиме, когда с клиента на сервер посылаются запросы на создание процедур и таблиц, а также на их заполнение.

Процедуры сервера приложений. Сервер приложений организуется средствами Open-Server Sybase. Он может функционировать на том же компьютере, что и сервер данных, но может быть реализован и на другом компьютере. Различают два вида процедур сервера приложений: первые из них отвечают за функционирование системы безопасности и управления доступом, вторые выполняют ту часть прикладных операций, которая неэффективно реализуется средствами сервера данных.

Независимо от назначения, все AS-процедуры вызываются только по запросам от хранимых процедур. Последние могут обращаться на сервер данных либо непосредственно к таблицам, используя запрос, динамически формируемый на AS-сервере, либо к внутренним хранимым процедурам, применяя средства Open-Client Sybase.

Технологическое построение

Проектирование и реализация системы позиционного и фактического учета банковских операций, детальное рассмотрение вопросов ее взаимодействия с обработкой банковских документов позволило представить технологическое построение системы в следующем виде (Рис. 2):

Рис.2. Технологическое построение системы.

Можно определить три составляющие системы:

- Система безопасности и управления доступом.

- Ядро системы.

- Прикладная система.

Как уже отмечалось, система безопасности и управления доступом обеспечивает защиту информации от несанкционированного доступа, являясь обособленной системой (ей все равно, какую прикладную систему защищать). Все остальные системы при разработке регистрируют в системе безопасности свои объекты, а потом процедуры прикладных систем разрабатываются с учетом требований безопасности (в основном эти процедуры представляют собой вызов в определенных местах прикладных процедур соответствующих им процедур системы безопасности).

Ядро системы тАФ достаточно абстрагированный от предметной области проблемно-ориентированный инструмент. Работа механизмов ядра не зависит от функциональности системы. Ядро включает в себя:

- систему учета банковских операций;

- систему хранения документов;

- транзитную систему.

Система учета выполняет фактический и позиционный учет операций, а также формирует тАЬограничениятАЭ на лицевые счета на базе единой абстрактной модели.

Система хранения документов обеспечивает формализацию и хранение документов предметной области.

Транзитная система осуществляет взаимодействие системы учета с прикладной системой.

Реализацию функциональности, адаптацию к изменениям предметной области обеспечивают механизмы прикладной системы, состоящей из трех компонент:

- компоненты поддержки документооборота и выполнения операций;

- компоненты справочников и классификаторов;

- компоненты представления системы учета в аспекте предметной области.

Прикладная система обеспечивает реализацию объектов и операций предметной области.

Система безопасности и управления доступом

Система безопасности и управлением доступом призвана обеспечить разграничение прав пользователей системы к ее объектам (операциям и данным). Она базируется на сервере данных и использует для управления доступом к объектам БД тАФ таблицам и процедурам тАФ возможности сервера данных. Для проверки возможности выполнения пользовательских процедур, которые защищает система, применяется специализированный сервер защиты. Он реализован в виде сервера приложений.

Основными требованиями, предъявляемыми к системе безопасности и управления доступом, являются гибкость при определении объектов доступа и удобство администрирования при управлении доступом. Поэтому была выбрана матричная система защиты, предусматривающая, что управление доступом рассматривается как с точки зрения доступа к прикладным объектам системы, так и относительно доступа к прикладным операциям системы.

Для определения прав пользователя на возможность осуществлять операции и на доступ к объектам надо построить некую матрицу, узлами которой являются пересечения требований на доступ к объектам и операциям.

Функциональность системы основана на базовых операциях. Предоставляя пользователю набор базовых операций, администратор системы определяет тем самым его доступ. Базовые объекты определяют объектно-ориентированный взгляд на систему. Появляется возможность управлять доступом к объектам, определяя права на их методы, которыми являются элементарные операции. Каждая базовая операция использует какой-либо из методов базового объекта (т.е. какие-либо элементарные операции). Таким образом, доступ пользователя в системе складывается из его прав на базовые операции и объекты.

Рис.3. Объекты управления доступом.

Для обеспечения эффективной работы администратора системы по управлению доступом вводится понятие оргштатного элемента, модуля и способов группировок базовых объектов, базовых операций и самих оргштатных элементов. Дефиниции всех этих понятий представлены в Таблице 1, а схема управления тАФ на Рис.3.

Работу системы по организации обобщенных объектов и операций, построению оргштатной схемы и определению прав оргштатных элементов на объекты и операции выполняет технолог системы на основе анализа бизнес-процессов, происходящих в банке. Администратор системы назначает исполнителей оргштатных элементов из числа штатных сотрудников банка.

Таблица 1

ТЕРМИНЫ И ПОНЯТИЯ, КОТОРЫЕ ИСПОЛЬЗУЮТСЯ ПРИ РАБОТЕ АДМИНИСТРАТОРА ПО УПРАВЛЕНИЮ ДОСТУПОМ.

Оргштатный элемент

|

Это тАЬобезличенныйтАЭ пользователь системы, для которого проводится работа по управлению доступом к операциям и объектам системы. Затем реальному пользователю выдается право быть представленным в системе в виде оргштатного элемента.

|

Модуль

|

Это характеристика клиентской части системы, физически объединяющая вызовы базовых операций. Одна базовая операция может входить в несколько модулей.

|

Обобщенный объект

|

Логическое объединение группы базовых объектов. Это иерархическая структура, тАЬлистьямитАЭ которой являются базовые объекты, а тАЬветвямитАЭ тАФ обобщенные объекты различного уровня тАЬвложенноститАЭ. При управлении доступом администратор системы манипулирует обобщенными объектами наравне с базовыми объектами.

|

Обобщенная операция

|

Логическое объединение группы базовых операций. Это иерархическая структура, тАЬлистьямитАЭ которой являются базовые операции, а тАЬветвямитАЭ тАФ обобщенные операции различного уровня тАЬвложенноститАЭ. При управлении доступом администратор системы манипулирует обобщенными операциями наравне с базовыми операциями.

|

Оргштатная структура

|

Логическое объединение группы оргштатных элементов. Это иерархическая структура, тАЬлистьямитАЭ которой являются оргштатные элементы, а тАЬветвямитАЭ тАФ оргштатные подразделения различного уровня тАЬвложенноститАЭ. При управлении доступом администратор системы манипулирует оргштатными структурами наравне с самими оргштатными элементами.

|

Ядро системы

Центральное место в ядре системы занимает учетная система. В ее основе тАФ абстрактная модель бухгалтерского учета с основополагающим принципом двойной записи. Основными объектами системы учета являются:

- конто;

- показатель;

- журнал;

- проводка.

В терминах бухгалтерской модели конто и показатели являются абстрактными счетами учетной системы.

Конто предназначен для аналитического учета однородных банковских операций с использованием механизма проводок. На внешнем (прикладном) уровне конто соответствуют лицевые счета (балансовые, внебалансовые, депо), кассовые символы, бюджетные символы и другие регистры аналитического учета.

Показатель предназначен для синтетического учета, для группировки аналитики при формировании отчетности и анализа. На внешнем уровне показателям соответствуют счета IтАФII порядков, разделы Плана счетов ЦБ, символы отчетности различных форм.

Структура показателей и конто строится на основе иерархии неограниченного уровня вложенности.

Журнал тАФ это объединение показателей, имеющих один экономический смысл.

Примерами журналов могут быть главы Плана счетов ЦБ (тАЬБалансовые счетатАЭ, тАЬВнебалансовые счетатАЭ, тАЬСчета депотАЭ), список символов кассовой отчетности, формы отчетности по Инструкции № 17 и т.д.

Проводки формируют состояния конто тАФ хранящиеся в системе обороты по дебету и кредиту, остаток. Состояния показателей рассчитываются на основе их отношения к конто.

При выполнении операций над проводками фиксируются время ввода, планирования, подтверждения планирования и фактического учета. При помощи этого механизма ведется фактический и позиционный учет операций. Для реализации алгоритмов учетной системы используются процедуры и таблицы сервера данных. В состав модулей системы учета входят модули клиентской части, которые обеспечивают диалоговый режим создания и применения счетов. В основном это модули технолога системы, которые позволяют:

- осуществлять ведение структуры объектов учетной системы;

- организовывать доступ для проведения аудита ко всем счетам и проводкам системы учета независимо от их прикладного применения.

Интерфейс модулей технолога представляет журналы, показатели, конто и проводки в терминах прикладной области.

Форма хранения документов и форматированный документ позволяют автоматизировать обработку посредством выборки данных, которые передаются в учетную систему и в прикладную систему (для компоненты поддержки документооборота).

При обработке документа транзитная система формирует обращения к учетной системе тАФ как при выполнении операции, так и при ее откате. В этой системе присутствуют правила учета, которые определяют состав проводок и их атрибуты, а также фонд счетов, переводящий внешнее представление счетов в идентификаторы конто учетной системы. Кроме того, в транзитной системе хранится история движения документа, фиксирующая переходы документа из одной стадии обработки в другую. Транзитная система получает результаты выполнения операций учетной системой и передает их прикладной системе.

Прикладная система

Компонента поддержки документооборота тАФ самая важная в прикладной системе. В ее состав входят: документ, картотека и портфель.

Взгляд на систему обеспечения документооборота достаточно подробно освещен в одноименном разделе статьи В.Чаусова тАЬКонцептуальное построение банковской системытАЭ [5].

В нашей статье понятие тАЬпапкатАЭ заменено на понятие тАЬкартотекатАЭ. Картотеки (в отличие от папок) имеют некоторые ограничения, в частности:

- их количество в системе конечно;

- пользователи системы не могут создавать и уничтожать их;

- разрешенные перемещения документа из одной картотеки в другую заранее прописываются технологом системы;

- обращение к транзитной системе для инициирования проводок в системе учета происходит при перемещении документа из картотеки в картотеку.

Картотека объединяет документы, находящиеся на одной стадии обработки (скажем, лицевые счета картотеки № 2).

Портфель содержит группу документов и определяет, каким образом эти документы связаны между собой (подчеркнем, однако, что на взаимодействие прикладной системы с транзитной и учетной он не влияет). Примером портфеля может служить совокупность документов, относящихся к кредитному договору: собственно договор, соглашение о пролонгации, графики погашения платежей, платежные документы, сопровождающие его выполнение и др.

Взаимодействие прикладной системы с учетной в процессе движения и обработки документа представлено на Рис. 4.

Любая операция по обработке документов начинается с ввода документа в систему. Затем компонента обеспечения документооборота прикладной системы выполняет перемещение документа из одной картотеки в другую, одновременно с этим документом совершаются определенные операции. Когда в составе этих операций есть учетные, система обращается к транзитной системе, которая, в свою очередь, формирует запрос к учетной системе для формирования проводок и изменения состояния конто.

Рис. 4. Процесс обработки документа.

У прикладной системы довольно сложная клиентская интерфейсная часть, отображающая движение документов по картотекам с учетом специфики реализуемой функциональности.

Модули клиентской части и процедуры сервера данных обеспечивают как выполнение операций над документом, так и информационный сервис по документообороту.

Компонента представления учетной системы дает (независимо от документооборота) возможность доступа к системе учета в пределах, необходимых конкретной прикладной подсистеме.

Компонента справочников и классификаторов тАФ вспомогательная. Основное ее назначение тАФ осуществлять учет всех остальных объектов банковской системы, т.е. тех, которые не являются ни документом, ни счетом. К этим объектам относятся анкетные данные о клиентах, классификаторы банков-корреспондентов, информация о валютах (в том числе об их курсах), сведения об условиях начисления процентов для различных банковских операций и т.д.

Для каждого из этих объектов предусмотрены по две группы программных модулей: одна отвечает за создание и поддержку объектов, другая является модулями использования объектов.

Первая группа модулей обеспечивает ввод данных об объектах в систему, их сохранение, модификацию и удаление. Для некоторых объектов (среди них анкетные данные, курсы валют и т.д.) ведется история изменения их состояний, что требуется для правильного выполнения алгоритмов, связанных с обработкой счетов (заметим, что состояние счета или его позиция тАФ это тоже история изменения состояний). К истории состояний объектов обращаются и в том случае, если необходимо подготовить отчетность за какой-либо период.

Вторая группа модулей предназначена для использования данных об объектах программами организации интерфейса пользователя, процедурами подготовки отчетов, а также операциями обработки документов в системах обеспечения документооборота и учетных системах. Многие объекты из классификаторов и справочников являются объектами аналитического учета. Поэтому документы и счета в своих структурах хранят ссылки на эти объекты и обращаются к системе справочников и классификаторов за сервисом тАФ и, получив значения объектов, указывают их в этих ссылках.

3. ОСНОВЫ АВТОМАТИЗАЦИИ БАНКОВСКОЙ

ДЕЯТЕЛЬНОСТИ

3.1. СИТУАЦИЯ НА РЫНКЕ БАНКОВСКИХ ТЕХНОЛОГИЙ

Сегодняшняя банковская система России характеризуется:

- усилием конкурентной борьбы между банковскими консорциумами на всех текущих рынках и борьбы за новые рынки;

- слиянием банков, поглощением крупными банками мелких;

- прекращением деятельности ряда мелких банков.

Борьба за выживание актуальна для каждого банка независимо от его разВнмера, истории, профиля деятельности. Банк, не обеспечивающий динамичного разВнвития своего бизнеса, рискует рано или поздно оказаться в числе аутсайдеров. Банк постоянно расширяет спектр услуг, борющихся за место под солнцем на старых и новых для себя рынках, получает шанс подняться ступеньку выше, а со временем тАУ на следующий уровень банковской иерархии России, выйти на мировой рынок усВнлуг.

На Российском рынке АБС помимо широко известных фирм производитеВнлей DIASOFT и RS-BANK можно встретить и менее известных таких как БИСкВнвит, МИМ-ТехнолоВнгия, ГАМБИТ, SC-Банк, IB-System. Практически все они АБС III поколения (использование менеджера записей BTRIVE, сетевая технология).

Для роста нужна высококачественная база. Ее составляют, наряду с высокоВнквалифицированными специалистами, вооруженными передовыми технологиями, еще и инструменты, с помощью которых эти инструменты реализуются. Одним из инструментов является современная информационная система.

Компьютерные программы сами по себе не приносят доходов тем, кто их использует. Случаям, когда ожидавшийся сразу вслед за приобретением новой, саВнмой современной системы золотой дождь так и не пролился, увы, несть числа. Да и в редкость ли случаи, когда такое дорогостоящее и долгожданное приобретение, столь, успешно, вроде бы, работающее у соседа, не оправдывает ожидание?

Российский банковский рынок сегодня, прежде всего активно меняющейся рынок. Количество его участников стремительно сокращается. Банковская система России планомерно движется к структуре, которая во многих странах сложилась уже давно. Постоянные изменения в банковском законодательстве свидетельствуют о стремлении Центрального Банка усилить контроль над деятельностью коммерчеВнских банков и поднять банковское дело на новый качественный уровень.

Все эти процессы являются причинами усложнения управленческих и учетВнных функций внутри коммерческих банков. Отсюда повышение требований к фиВннансовому программному обеспечению, которое используют коммерческие банки. Разработчики этого программного обеспечения вынуждены постоянно осуществВнлять изменение своих продуктов, едва успевая за последними изменениями законоВндательства.

Фактор ВлнесовременностиВ» является наиболее очевидной проблемой и чаще других сегодня характеризует предлагаемые на рынке АБС. Он является следствием настойчивого продолжения развития информационных систем, давно устаревших морально: как в смысле выбранной платформы и архитектуры, так и в смысле исВнпользуемых прикладных технологий. Проблемы такого рода обычно легко диагноВнстируются. Например, если в качестве принципиально новых возможностей какой-либо информационной системы преподносят только Влмультивалютный операционВнный деньВ», Влреальный масштаб времениВ» или что-то в этом роде, то можно сделать однозначный вывод о том, что данная система, как минимум, устарела уже к моВнменту ее выхода на рынок.

Итак, требования к финансовым системам за последние год-два сущестВнвенно возросли. Теперь все хотят иметь масштабируемые и переносимые системы, которые могли бы функционировать не на какой-то одной, а целом ряде популярВнных СУБД и на целом ряде сетевых операционных систем. Все интересует возможВнность доступа через глобальную сеть Интернет. Многим очень интересна возможВнность создание графической отчетности, наличие элементов бизнес графики, а также возможность работы с графической информацией, например, хранение фотоВнграфий физических лиц, образцов их подписей и т.д.

Проблема интеграции программных продуктов одного разработчика всегда стояла остро, и до сих пор она окончательно не решена. Основными методами реВншения этой проблемы были взаимодействие систем на уровне экспорта и импорта данных, через какой либо текстовый файл, либо непосредственный доступ одной системы к базе данных другой. Все эти методы не обеспечивают достаточного уровня надежности, а самое главное тАУ безопасности.

Все перечисленные задачи очень трудно, а зачастую и невозможно решать на том поколении инструментальных средств, которыми пользуются сегодня больВншинство фирм тАУ разработчиков. Эти инструментальные средства реализованы для платформы MS-DOS и уже значительно устарели. Поэтому современные программВнные средства должны соответствовать вышеперечисленным требованиям.

3.2 КЛАССИФИКАЦИЯ СОВРЕМЕННЫХ

АВТОМАТИЗИРОВАННЫХ БАНКОВСКИХ СИСТЕМ

Как построить эту классификацию? Кто в ней заинтересован? Для кого она предназначена?

Наверное, для тех, кто работал, и будет работать с банковскими техВннолоВнгиями. Конечно же, в первую очередь, это тАФ сотрудники кредитных учреждеВнний, выбирающие себе стратегического партнера по автоматизации. ПрисматриваВнясь к своей будущей АБС, банку, наряду с предоставляемым при поставке проВнграммного продукта сервисом на единицу денежных затрат, а также финансовым положением и репутацией компании-поставщика и разработчика, необходимо оцеВннить техничеВнский и технологический уровень приобретаемого программного комВнплекса и перВнспективы его дальнейшего развития.

В условиях стремительного развития банковских систем, односторонний (ВлвекторныйВ») подход к классификации не совсем оправдан, так как помимо исВнпользуемых СУБД и технологических решений есть и много других параметров, не менее важных при классификации АБС.

Такими параметрами могут быть, например:

1. ВлБазовый объектВ» при построении технологий обработки бизнес процессов:

- проводка;

- документ;

- банковский продукт.

2. Уровень реализации банковских технологий:

- с жестко заданным набором определенных технологий;

- с возможностью работать с разными банковскими технологиями (универВнсальная АБС).

3. Уровень защиты информации:

- криптозащита;

- криптозащита и трехуровневая модель обработки данных;

- криптозащита, трехуровневая модель;

- другие средства защиты.

4. Функциональная полнота:

- наличие системы управления рисками;

- наличие системы консолидированного управления финансовыми ресурсами;

- поддержка широкого спектра банковских продуктов;

- включение новейших банковских технологий (ВлHome BankingВ», ВлInternetВ», Влтелефонного банкаВ», видеоконференций и т.д.).

5. Работа с филиалами и удаленными площадками:

- на основе распределенной базы данных с off-line-репликацией;

- на основе единой базы данных.

6. Использование встроенных средств разработки:

- генератора отчетности;

- макроязыка;

- генератора объектов;

- других CASE-средств.

Возможны и другие критерии оценки.

Вероятно, что в дальнейшем при классификации автоматизированных банВнковских систем будет использован комплексный (ВлматричныйВ») метод, основанный на выборе группы критериев, определяющих множество возможных значений класВнсификации. Совокупность значений критериев для оцениваемой АБС с помощью определенной функции преобразуются в сводный интегральный показатель тАФ так называемый Классификатор Влпоколение АБСВ». Таким образом, полагаю, можно достичь наиболее полной ВлдостоверностиВ» классификации. При использовании ВлматричногоВ» подхода разработчик-аналитик должен определить следующие параВнметры модели:

- наиболее адекватные критерии оценки;

- формальные взаимосвязи между этим критериями;

- значения выбранных критериев оценки;

- значения Классификатора Влпоколение АБСВ»;

- функции (математические или продукционные), определяющие получение интегрального показателя (в нашем случае - это показатель Влпоколение АБСВ»). В таблице 8 представлены основные классифицирующие признаки технологических поколений АБС.

Таблица 2

Основные классифицирующие признаки

технологических поколений АБС

Технологическое поколение АБС

|

Основной классифицирующий признак

|

I

|

Персональная СУБД в автономном режиме

|

II

|

Персональная СУБД в сетевом режиме

|

III

|

Менеджер записей Btrieve

|

IV

|

Профессиональная СУБД

|

V

|

Менеджер транзакций

|

VI

|

Компонентная технология

|

Возможно, что такой подход внесет новый импульс в систематизацию соВнвременных АБС тАФ классификация программных продуктов, станет более сложной и разветвленной, а также будет учитывать различные характеристики и параметры.

3.3 ПРИНЦИПЫ ПОСТРОЕНИЯ АВТОМАТИЗИРОВАННЫХ БАНКОВСКИХ СИСТЕМ, КАК СРЕДСТВА АВТОМАТИЗАЦИИ РАБОТ С БАНКОВСКИМИ ПРОДУКТАМИ

Сегодняшнее состояние рынка банковских услуг в России можно охарактеВнризовать как время формирования профессиональных взаимоотношений между производителями этих услуг тАУ коммерческими банками и их потребителями тАУ физиВнческими и юридическими лицами. Предпосылками наступления данного периода явилось, в частности, падение доходности многих финансовых инструментов, преВнкращение деятельности мелких и неэффективно работающих банков, укрупнение банковских структур, усиливающаяся специализация многих коммерческих банков по предоставлению определенного вида банковских услуг и другие. Возросшая конВнкуренция между коммерческими банками на сужающемся рынке банковских услуг привела к необходимости серьезной реорганизации бизнес процессов и более четВнкого позиционирования на рынке с целью привлечения новых или удержанию от ухода из банка старых клиентов. Это выражается, в частности:

а) в изучении спроса и предложения банковских услуг в сфере функционироВнвания конкретного коммерческого банка и его позиционировании на рынке этих усВнлуг;

б) в сравнительном анализе доходности и затрат на предоставление соответВнствующих банковских услуг и формировании коммерческой политики банка;

в) в создании новых, конкурентоспособных банковских услуг;

г) в такой организации работы персонала, которая обеспечивала бы повышеВнние качества и минимизацию затрат, операционных и финансовых рисков при выВнполнении конкретной банковской услуги.

Эти условия диктуют новые требования к системам автоматизации коммерВнческих банков. В первую очередь, это выражается в ориентации автоматизированВнных банковских систем на информационное и функциональное обеспечение всего комплекса работ, связанных с реализацией банковских услуг. Если до недавнего времени актуальной была тема создания интегрированных банковских систем, коВнторые бы физически объединяли информацию и технически обеспечивали взаимоВндействие функций различных ее подсистем, то сейчас на первый план выступает концептуальное и логическое построение АБС, естественным образом отражающее технологию работы коммерческого банка. Возросшая функциональность систем и их значительное усложнение в связи с этим привело к необходимости переосмысВнления принципов построения АБС с тем, чтобы их освоение и применение не стало длительным и трудоемким процессом. А для этого пользователю системы, как представляется, лучше оперировать не прежними терминами тАЬподсистематАЭ, тАЬмодультАЭ, тАЬфункциятАЭ, тАЬбаза данныхтАЭ, тАЬсписоктАЭ, а целостными понятиями тАЬбанковская операциятАЭ, тАЬбанковская услугатАЭ, тАЬбанковский продукттАЭ, тАЬкартотека платежных документов ожидающих акцептатАЭ, тАЬдоговоры на расчетно-кассовое обВнслуживаниетАЭ и т.д.

Прежде чем говорить об автоматизированной банковской системе, соответВнствующей запросам сегодняшнего дня, необходимо, на наш взгляд, дать определеВнния основным понятиям предметной области, которые диктуют требования к логиВнческому построению системы. Это сделать тем более важно, что в настоящее время в России многие специалисты банков и разработчики АБС только приступают к осВнвоению и формализации базовых понятий, лежащих в основе функционирования современного коммерческого банка. Актуальность определения базовых понятий заключается также и в том, что при систематизации и обобщении понятий предметВнной области тАФ в силу субъективного подхода при осмыслении реальности тАФ вряд ли кому-то удастся разработать дефиниции, претендующие на истину в последней инстанции. И поэтому определения, которые мы хотим предложить на ваш суд, моВнгут рассматриваться лишь как предложение понимать под приводимыми терминами совершенно конкретные вещи.

Итак, первым базовым понятием является тАЬбанковская услугатАЭ. Если комВнмерческий банк может заявить о готовности выполнять определенные банковские операции для своих клиентов на постоянной основе, то выполнение этих операций можно назвать банковской услугой. При этом подразумевается, что выполнение таВнких операций носит тАЬмассовый характертАЭ. Это, конечно, не означает, что число клиВнентов банка, для которых выполняется данная банковская операция, должно исчисВнляться тысячами. Выражение тАЬмассовый характертАЭ означает, что банк, предлагая проведение этих операций на рынке банковских услуг, вступает в конкуренцию с другими банками, предлагающими аналогичные услуги. При этом количество клиВнентов, которые воспользуются данной услугой, определяется самим ее характером. В качестве примера банковской услуги можно привести выполнение платежных расчетов с контрагентами по поручению клиента. Что касается АБС, то для нее тАЬбанковская услугатАЭ является идеологическим (не формализуемым) понятием, на основе которого раскрывается логика и взаимосвязь других базовых понятий, нахоВндящих конкретное воплощение в системе.

Далее, коммерческий банк может предложить клиентам сразу несколько банковских услуг тАЬв одном пакететАЭ. Кстати, это тоже способ привлечения клиентов. В этом случае клиенту и банку необходимо заключить договор, в котором будут описаны все банковские услуги, которые предоставляются клиенту банком, а также условия их выполнения. Исходя из этого, перечень банковских услуг, предоставВнляемых клиенту банка на основе одного договора, назовем банковским обслуживаВннием. Набор банковских услуг, входящих в тАЬодин пакеттАЭ, определяет вид банковВнского обслуживания. Его примером может служить расчетно-кассовое обслуживаВнние. Проявление понятия тАЬбанковское обслуживаниетАЭ в АБС, также как и тАЬбанковской услугитАЭ, наблюдается только через автоматизацию производных поняВнтий.

Условия предоставления и выполнения любой банковской услуги могут быть полностью или частично оговорены заранее. Банковская услуга с условиями ее предоставления на рынке банковских услуг, может быть названа банковским проВндуктом. Пример тАЬбанковского продуктатАЭ тАУ депозит на месяц, депозит на полгода, депозит на год. Собственно, это одна и та же банковская услуга, которая отличается разными суммами (процентами) вознаграждения клиента за его вклад.

Разработкой банковских продуктов занимаются многие специалисты банка. Так, результатом работы экономиста банка является положение о способах начисВнления процентов по ссуде, условия пролонгации кредита, алгоритм расчета платы за расчетно-кассовое обслуживание Примером внешнего проявления банковского продукта может служить типовой договор на срочный вклад, разработанный юриВнстом банка, или рекламная листовка, подготовленная маркетинговой службой банка и призывающая население покупать облигации федерального займа (ОФЗ). БухгалВнтер банка, руководствуясь законодательством и учетной политикой банка, разрабаВнтывает правила отражения банковских услуг в балансовом и внебалансовом учете.

В связи с внедрением в банке нового банковского продукта открываются новые балансовые и внебалансовые аналитические счета, устанавливаются правила выполнения проводок по ним и т.п. Таким образом, разработка банковского проВндукта представляет собой логически целостный процесс, растянутый по времени и распределенный среди многих исполнителей. Разумеется, что, пока каждая служба банка не закончит свою часть работы по созданию банковского продукта, его нельзя предлагать на рынке.

Как только банковский продукт готов окончательно, наступает момент, чтобы выставить его на рынке банковских услуг. Надо сказать, операции по реалиВнзации этого продукта, как правило, выполняют уже другие работники банка, рукоВнводствуясь правилами, разработанными при создании продукта. На этом этапе для авторов банковского продукта важным фактором является обратная связь. К эконоВнмистам и маркетологам банка поступает информация о доходности банковВнской усВнлуги и спросе на нее. Практика взаимоотношений с клиентами, потребитеВнлями банВнковской услуги, дает информацию юристу банка для совершенствования текста тиВнпового договора на предоставление этой услуги. Технолог банка может анализироВнвать тАЬузкиетАЭ места в технологии деятельности подразделений для выраВнботки оргаВннизационных мер по совершенствованию работы персонала. Следствием всей этой работы может явиться новая версия существующего банковского проВндукта либо снятие его с рынка банковских услуг, а может быть и появление соверВншенно иного банковского продукта для той же или, возможно, другой банковской услуги.

Возникает вопрос, в каком случае целесообразна разработка новых банковВнских проВндуктов? В первую очередь, когда, принимая во внимание важность и знаВнчение для банка конкретного клиента, речь идет о предложении ему не типового, а индивидуВнального банковского продукта. Впрочем, при определении взаимоотношеВнний с очень важным клиентом тАФ даже если в качестве базовой принимается станВндартная банковская услуга тАФ в конце концов, получается совершенно уникальный банковВнский продукт, наверняка не применимый ни к какому другому клиенту. С другой стороны, если существует некоторое количество клиентов, равных тАЬпо интеВнресутАЭ для банка, то для них, безусловно, необходима разработка серийного банковВнского продукта. И только количество таких клиентов позволяет говорить о типе банковВнского продукта: розничный он или оптовый.

Из всего вышесказанного становится очевидным, что понятие тАЬбанковский продукттАЭ является центральным при построении современной АБС. Именно оно выстраивает в логически связанную последовательность действия всех сотрудников банка, участвующих в выполнении банковских услуг.

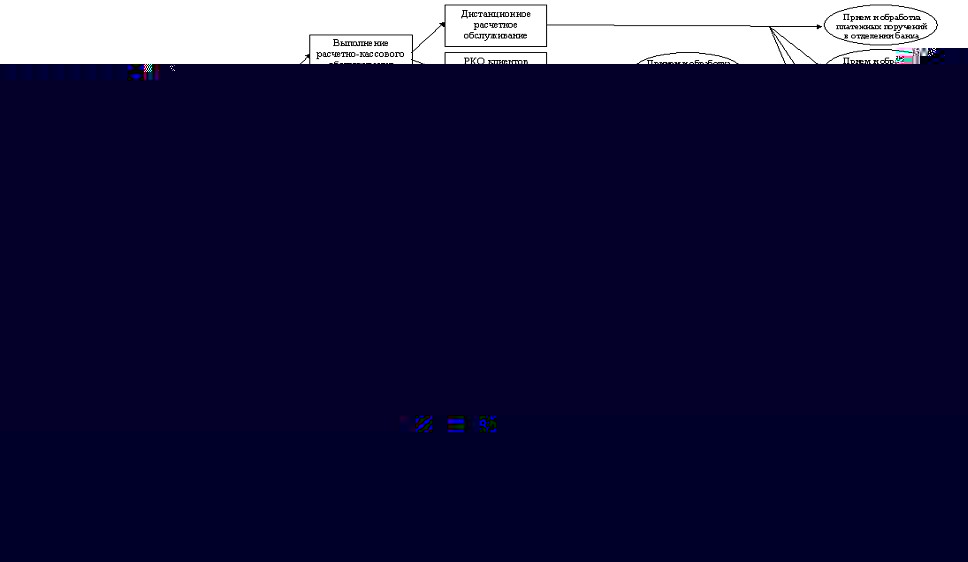

Цели автоматизации работ с банковскими продуктами

Автоматизированная банковская система, реализующая требования по авВнтоматизации операций с банковским продуктом, должна обеспечивать достижение определенных целей. Поскольку характер работ, связанных с выполнением банковВнской услуги, достаточно разнообразен, то, как правило, довольно широк и состав исполнителей банковской услуги, а состав целей, которые предполагается достичь, естественно, не ограничивается одной или двумя. Более наглядное представление функционирования АБС отражено на Рис. 7.

Рис. 7 Банковские технологические цепочки

С точки зрения экономиста банка, АБС должна предоставлять удобные средства для описания экономических характеристик банковского продукта. При широком разнообразии финансовых инструментов и множестве банковских услуг, представленных на рынке, здесь не обойтись без хорошо продуманного классификатора банковских услуг и продуктов. В то же время спецификация каждого банВнковского продукта, с одной стороны, должна учитывать его особенности, а с другой тАФ должна быть выдержана в духе общей концепции описания банковских продукВнтов. Немаловажным фактором является наличие в системе средств обратной связи со стороны служб, обеспечивающих реализацию банковского продукта. Вполне поВннятно, что для принятия решения о целесообразности развития какого-либо банковВнского продукта необходима информация о том, насколько успешно продается разВнработанный продукт, насколько эффективно с экономической точки зрения его производство и т.д.

Главный бухгалтер банка, который отвечает за правильное отражение проВнцесса реализации банковских услуг в отчетах, установленных действующим закоВннодательством, заинтересован в том, чтобы АБС располагала средствами, обеспечиВнвающими однозначное описание правил бухгалтерского учета операций в соответВнствии с принятой учетной политикой банка. Одновременно АБС должна предоставВнлять главному бухгалтеру средства, позволяющие контролировать выполнение конВнкретными сотрудниками или отдельными структурными подразделениями банка правил бухгалтерского учета при совершении банковских операций.

Широкий штат сотрудников банка, занятых непосредственным выполнеВннием банковских операций, способен качественно и оперативно выполнять свою работу при наличии в АБС таких средств, которые освобождают их от необходимоВнсти анализировать многочисленные инструкции, регламентирующие правила выВнполнения операций, и помогают быстро выполнять свои обязанности. Если в АБС присутствуют функции, однозначно определяющие банковские операции со всеми присущими им ограничениями, то работа персонала с АБС становится более проВнстой и удобной. При этом уменьшается операционный риск неправильного выполВннения банковских операций и минимизируется время на непосредственное выполВннение этих операций сотрудниками банка.

Что касается технолога банка или администратора АБС, зачастую исполВнняющего эти обязанности, то им необходимо видеть общую картину создания и реализации банковских продуктов. Здесь вопросы функционирования АБС напряВнмую смыкаются с организационными аспектами в деятельности банка. Это тАФ воВнпросы управления доступом к данным и функциям системы, проблемы построения бизнес процессов, согласования действий различных служб и работников банка и т.п. Если для конкретного сотрудника банка, допустим, требуется специфический подход к организации интерфейса, учитывающий особенности выполняемых им операций, то технологу банка глубоко формализованное и универсальное описание бизнес процессов позволяет качественно оценить эффективность выполнения той или иной банковской услуги и наметить меры по устранению тАЬузкихтАЭ мест в техноВнлогии работы организационно штатных элементов системы, эксплуатируемой в банке.

Способы реализации требований к АБС, призванной обеспечивать автомаВнтизацию работ с банковскими продуктами.

Интересно, что необходимость включения в концептуальную модель АБС понятия тАЬбанковский продукттАЭ не всегда осознается разработчиками систем автомаВнтизации банков. И это объяснимо тАФ все АБС, более- менее устойчиво представленВнные на рынке, изначально содержат набор функций, требуемый при выполнении операций с банковскими продуктами. Так, можно заметить, что во многих АБС заВндана, как правило, единая последовательность описания видов вкладов физических лиц, однако при этом существует непохожая на нее последовательность описания ссуд и кредитов и совсем отличная от двух предыдущих последовательность описаВнния работ при выполнении операций с ценными бумагами. Пользователю системы приходится достраивать в уме необходимые логические связи между разрозненВнными функциями системы с целью правильного их применения. Позволяя испольВнзовать многие АБС с пользой для банка, такое положение, тем не менее, приводит, с одной стороны, к необходимости привлечения специалистов с развитым абстрактВнным мышлением (которых, по определению, гораздо меньше, чем людей с обычВнными способностями, и которых, следовательно, труднее найти). А с другой стоВнроны, такое построение системы является предпосылкой для совершения многочисВнленных ошибок при работе персонала с системой, что увеличивает операционный и финансовый риск выполнения банковских операций.

Описанная ситуация с концептуальным и логическим построением АБС могла бы продолжаться долго, тем более, что промахи автоматизированных систем зачастую компенсируются организационными мерами, предпринимаемыми в банВнках при выполнении банковских услуг. Однако в настоящее время, когда коммерчеВнским банкам России в очень жестком режиме времени приходится осваивать новые финансовые инструменты и существенным образом перестраивать работу, направВнленную на удержание и привлечение клиентов, АБС, которая в максимальной стеВнпени отражает особенности работы коммерческого банка, способна оказать сущестВнвенную поддержку всем его сотрудникам при выполнении своих должностных обяВнзанностей.

Понятно, что подобной системы не может произойти внезапно, скачком. Существует период, в течение которого происходит осознание необходимости проВнизводства такой системы, выработки концептуальных и логических принципов ее организации, ориентации технологических и технических процессов на ее произВнводство. Учитывая стремительное развитие банковского дела в России, необходиВнмость в АБС, построенной с учетом современных требований, сегодня, как никогда ранее, определяет логику автоматизации банков.

ЗКЛЮЧЕНИЕ

Автоматизированные банковские системы часто разрабатываВнются под поВнтребности потребителей, по индивидуальному заказу с полным соВнпровождением в ходе формирование тАЬгибкойтАЭ банковской технологии.

В реальной практике трудно сделать типовой программный проВндукт, поВнскольку спектр потребностей и услуг у разных банков не совпаВндает. ОдВннако в люВнбом случае автоматизированная система должна постаВнвить преВнграду против тАЬвиртуозного мастерстватАЭ некотоВнрых бухгалтеров, позвоВнляюВнщего представить фиВннансовое положение банка не так, как оно есть в дейВнствительности.

Совершенствование банковской бухгалтерской информации и созВндание универсальной банковской системы автоматизации окажут влияние на дальнейшее укрепление надежности банковской системы в целом. НаВнправление работ в этой обВнласти становятся особенно актуВнальВнными в связи с существующей тенденцией по созданию системы раннего выявления банВнков, находящихся в предкризисном соВнстоянии, которая поВнзволит выявить такие банки на более ранней стадии, вести моВнниторинг, учитывая достаточВнность капитала, уровень управляемости текущей ликВнвидностью и резульВнтаты финансовой деятельности.

Любая автоматизированная банковская система представляет собой сложВнный аппаратно-программный комплекс, состоящий из множества взаимосвязанных модулей. Совершенно очевидна роль сетевых технологий в таких системах. По сути АБС представляет собой комплекс, состоящий из множества локальных и глобальВнных вычислительных сетей. В БС сегодня применяется самое современное сетевое и телекоммуникационное оборудование. От правильного построения сетевой струкВнтуры АБС зависит эффективность и надежность ее функционирования.

Поскольку спрос на АБС достаточно высок, а цена высока, многие крупные компании-производители компьютерной техники и программного обеспечения предлагают на рынке свои разработки в данной области. Перед отделом автоматиВнзации банка встает трудный вопрос выбора оптимального решения. Банковская сфера определяет два основных требования к АБС - обеспечение надежности и безоВнпасности передачи коммерческой информации. В последнее время для взаимоВндейВнствия с клиентами и осуществления расчетов все чаще используются открытые глоВнбальные сети, например, Internet. Последнее обстоятельство еще более усиливает значимость защиты передаваемых данных от несанкционированного доступа.

Судя по всему, в ближайшее время темпы развития АБС (особенно в нашей стране) будут стремительно расти. Практически все появляющиеся сетевые техВнноВнлогии буВндут быстро браться банками на вооружение. Неизбежны процессы инВнтеВнграции банВнков в рамках национальных и мировых банковских сообществ. Это обесВнпечит поВнстоянный рост качества банковских услуг, от которого выиграют, в конечВнном счете, все - и банки и их клиенты.

Вместе с этим смотрят:

Современные кредитные технологииСоздание и функционирование лизинговой компанииСпециализированные банкиСсудные операции коммерческого банка