Методы планирования себестоимости продукции

Курсовая работа на тему :

ВлАнализ себестоимости продукцииВ»

Содержание :

Введение.

- Теоретическая часть.

- Себестоимость продукции и задачи ее анализа.

- Пути снижения себестоимости.

- Аналитическая часть.

- Анализ затрат на производство.

- Анализ себестоимости товарной продукции.

- Экономическая часть.

- Расчет экономии от снижения себестоимости продукции.

Заключение.

Литература.

Введение.

Создание целостной, эффективной и гибкой системы управления включает таВнкие положения: повышение качественного уровня руководства экономики; усоверВншенствование системы планирование и ценообразования; финансово кредитного меВнханизма; создание новых организационных структур.

Решение поставленных задач в значительной мере зависит от более широкого знания методов экономического анализа и их применение на практике. Роль эконоВнмического анализа не исчерпывается осуществлением таких наиболее общих функций управления, как планирование, организация координация, стимулирование и конВнтроль. Анализ является средством оценки состояния и развития управляемого объВнекта, осуществление обратной связи между функциями управления и управляемыми объектами, комплексного изучения экономических процессов, выявления и мобилиВнзация резервов в сфере производства и управления, разработки и принятия управленВнческих решений по повышению эффективности производства.

Составной частью анализа хозяйственной деятельности предприятия является анализ себестоимости, который заключается в определении величины и причин заВнтрат, не обусловленных нормальной организацией производственного процесса: сверхнормативных затрат сырья и материалов, топлива, энергии; доплат работникам за отклонения от нормальных условий труда и сверхурочные работы; затрат от проВнстоя машин и агрегатов, аварий, брака; изменение затрат, вызванные нерациональВнными хозяйственными связями, касающимися поставки сырья и материалов, полуВнфабрикатов и комплектующих изделий; нарушением технологической и трудовой дисциплины.

На основе анализа себестоимости выявляются внутрипроизводственные реВнзервы и разрабатываются организационно-технические мероприятия повышения экоВнномической эффективности производства.

- Теоретическая часть.

- - Себестоимость продукции и задачи ее анализа.

Экономичность работы предприятия характеризуется себестоимостью продукВнции. Себестоимость продукции - это выраженная в деньгах сумма всех затрат предВнприятия на производство и реализацию продукции.

Все расходы, входящие в себестоимость изделия, можно объединить в 3 основВнных группы экономических элементов : затраты предметов труда, затраты средств труда и заработная плата. Такая группировка затрат ( с детализацией внутри каждой группы ) используется при составлении сметы затрат на производство. Смета затрат - это плановый расчет затрат на все нужды предприятия на календарный период. Такая смета затрат позволяет определить потребность предприятия в каждом виде ресурВнсов, например в материальных ресурсах, в фонде заработной платы, оборотных средВнствах.

Состав затрат по структуре и видам одинаков для большинства предприятий. Структура себестоимости зависит от характера отрасли, технологии и организации производства на каждом предприятии.

Структура себестоимости позволяет определить главное направление анализа ее снижения. Основное внимание надо обращать на экономию тех затрат, удельный вес которых наибольший, ибо это даст для предприятия наибольший эффект.

Много расходов и затрат сопровождает снабжение, производства и реализацию продукции предприятия. И все они включается в себестоимость. Но нельзя сказать, что все расходы имеют одинаковое значение в создании изделия, в формировании его сеВнбестоимости. В зависимости от участия в технологическом процессе расходы делятся на основные и накладные.

Основными затратами считаются такие, которые непосредственно связанны с технологией производства данного изделия, определяют его характер и потребительВнские свойства.

К накладным затратам относятся затраты, связанные не с созданием продукции, а с управлением и обслуживанием производства. Эти расходы, хотя и необходимы, но, как бы, накладываются дополнительным грузом на себестоимость изделия. Надо стараться, что бы такой ВлгрузВ» был как можно меньше.

Затраты, которые по документам, поступающим в бухгалтерию, можно запиВнсать за счет производства изделия, называют прямыми (расход материалов и заработВнная плата рабочих). Величина прямых затрат составляет технологическую себестоиВнмость. Но есть затраты, которые нельзя учесть непосредственно для каждого изделия. Например, заработная плата мастера цеха. Также трудно учесть расходы на содержаВнние цеха, ремонт оборудования, амортизацию, падающие на каждый вид изделия. Надо установить их общую сумму, а потом распределить на каждое изделие. РаспреВнделяют эту сумму по косвенным признакам, например, пропорционально отработанВнным машино-часам или сумме прямой заработной платы. Поэтому такие расходы наВнзываются косвенными. К ним относят: общецеховые и общезаводские расходы (соВндержание управленческого аппарата, общехозяйственные расходы и прочие).

Деление расходов на прямые и косвенные обусловлено возможностью включеВнния расходов в себестоимость конкретного изделия. Если представить себе такое производство, где изготовляется только один вид продукции, например, электростанВнции, то на таком производстве все расходы будут прямыми. На большинстве предВнприятий, например, в машиностроении, накладные расходы учитываются косвенно в себестоимости изделий, поэтому накладные расходы совпадают приблизительно с косвенными. Но есть и разница : амортизация является основным расходом, но в сеВнбестоимость попадает как косвенный расход.

Сумма прямых и косвенных затрат на изделия, производимые в цехах, соВнставляет цеховую себестоимость изделия. Если к цеховой себестоимости изделия прибавить общезаводские расходы, то получим сумму всех производственных затрат на данный вид изделия - производственную себестоимость. Если к производственной себестоимости прибавить внепроизводственные расходы (расходы на реализацию), то получим полную себестоимость изделия.

Цеховая себестоимость охватывает все расходы цеха на изготовление продукВнции, затраты сырья, материалов, покупных полуфабрикатов, расход топлива и энерВнгии, заработную плату основных рабочих (основную и дополнительную) и отчислеВнния на нужды социального страхования этих рабочих, расходы на подготовку и осВнвоение производства, потери от брака, расходы по содержанию и эксплуатации обоВнрудования, общецеховые расходы, а также включает стоимость услуг вспомогательВнных цехов. Все затраты, включаемые в цеховую себестоимость, являются производВнственными затратами, но делятся на производительные (общественно необходимые) и непроизводительные, которые, как правило, не являются общественно необходиВнмыми (потери от брака, недостачи и порчи материальных ценностей, простоев, переВнрасхода материалов, труда и т.п.).

Общезаводская производственная себестоимость включает кроме затрат, входящих в цеховую себестоимость, общие расходы по заводу. Основную часть обВнщезаводских расходов составляют административно- управленческие и общехозяйстВнвенные расходы (содержание заводского персонала, амортизация и содержание здаВнний и сооружений общезаводского характера, проведения испытаний, исследований, расходы по охране труда и т.д.). Общезаводские расходы являются производственВнными расходами, но среди них могут быть оплата простоев, недостачи и потери от порчи материалов и продукции и другие непроизводственные расходы.

На бухгалтерских счетах на каждый вид изделия собираются все затраты с разВнбивкой на отдельные статьи. Такие счета называют аналитическими, они позволяют изучать себестоимость продукции по отдельным ее видам. Если общую сумму затрат на аналитическом счете разделить на количество выпущенных за данный период изВнделий, то получим себестоимость одного изделия. Расчет себестоимости единицы продукции с разбивкой на статьи затрат называется калькуляцией. Различают планоВнвую, нормативную и отчетную калькуляцию.

Плановая калькуляция представляет собой задание по себестоимости единицы продукции на весь плановый период.

Нормативная калькуляция есть величина затрат на единицу продукции, исчисВнленная по действующим нормам. В этой калькуляции учитываются изменения норм, поэтому она, как правило, меняется ежемесячно и ежеквартально. Отчетная калькуВнляция составляется на основе данных бухгалтерского учета и показывает сумму факВнтических затрат на единицу продукции. С помощью отчетной калькуляции проверяют выполнение плана по себестоимости и выявляют отклонения от плана по статьям расВнходов и на отдельных участках производства. Обычно на предприятиях калькулируВнется себестоимость наиболее важных изделий, по которым судят о движении себеВнстоимости всех изделий. Среди статей затрат кроме экономически однородных, таких как сырье и материалы, заработная плата рабочих, имеются и комплексные статьи. Например, в общехозяйственных расходах учитывают заработную плату вспомогаВнтельных рабочих, цехового персонала, затраты многих вспомогательных материалов и др.

Планирование и учет затрат по статьям расхода позволяет видеть, как, кто траВнтит; как, кто экономит. Расходы контролируются по цехам, производственным участВнкам, рабочим местам, изделиям.

Слово ВлсебестоимостьВ» в зависимости от объекта и других признаков классиВнфикации имеет ряд значений (рис. 1.1.). Когда себестоимость подсчитывают за какой-то период, возможен такой случай : в начале периода себестоимость одна, а в конце его, например, года, другая. Поэтому себестоимость за год или другой период подВнсчитывают как среднюю величину (точнее, среднюю арифметическую взвешенную величину).

Принципиальная схема формирования и анализа показателей себестоимости тоВнварной и реализованной продукции приведена на рис.1.2.

Основными задачами анализа себестоимости продукции являются : определеВнние динамики и уровня выполнения плана по важнейшим показателям определения факторов, повлиявших на динамику показателей и выполнение плана по ним, величин и причин отклонений фактических затрат от плановых, выявление резервов и путей дальнейшего снижения себестоимости продукции.

Признаки Показатели

классификации

По Цеховая себестоимость

охвату Производственная себестоимость

затрат Полная себестоимость

По Среднемесячная себестоимость

длительности Среднеквартальная себестоимость

периода Среднегодовая себестоимость

По Плановая себестоимость

методу Нормативная себестоимость

расчета Фактическая себестоимость

По Себестоимость единицы продукции

объектам Себестоимость сравнимой продукции

подсчета Себестоимость несравнимой продукции

Себестоимость всей товарной продукции

Основные элементы затрат

Рисунок 1.1 - Классификация показателей себестоимости.

Рисунок 1.2 - Схема формирования и анализа показателей и факторов себестоимости.

1.2 - Пути снижения себестоимости.

Себестоимость характеризует затратоемкость отдельных видов продукции. Она является обобщающим показателем всех видов затрат на единицу продукции - трудоВнемкости, материалоемкости, энергоемкости, фондоемкости, а также наукоемкости продукции, если финансирование научно-исследовательской работы производится за счет себестоимости. Изменения отдельных видов затрат взаимосвязано. Снижение трудоемкости обычно требует повышения технической вооруженности труда, а слеВндовательно, увеличения фондоемкости и капитальных вложений. Снижения материаВнлоемкости иногда сопровождается ростом затрат труда. Использование результатов НТП для снижения себестоимости связано с увеличением наукоемкости продукции и затрат на науку. Мероприятия по снижению себестоимости ограничены нормативной эффективностью и наличием капиталовложений.

В этих условиях снижение себестоимости в производственной стадии является оптимизационной задачей, которая в общем виде может быть описана системой слеВндующих уравнений

∑СiNi→min

∑КiNi<=Kл

∑ tiNi<=Рл

∑gmiNi<=Gм.л.

∑Ni=Nпр.i

где i - вариант технологии и организации производства (i=1,2,..,n);

Сi-себестоимость единицы продукции;

Ni-количество изделий данного варианта;

Кi-удельные показатели капиталовложений (фондоемкости);

ti-трудоемкость единицы продукции;

gmi-удельный расход материала;

Кл ,Рл ,Gм.л.- лимит капитальных вложений, численности работающих, материалов;

Nпр.i-заданный объем производства i-изделий.

В уровне и динамики себестоимости отражаются все стороны деятельности предприятия, производственных и промышленных объединений, научных и проектВнных организаций. Такая комплексная проблема требует системного подхода и едиВнного управления снижением себестоимости.

Резервы - это возможности снижения себестоимости за счет использования достижений науки и техники, дальнейшего совершенствования организации труда и производства в отрасли и на предприятиях.

Целесообразно различать резервы плановые и не используемые в плане. ПланоВнвые резервы состоят в создании оптимального уровня резервов, обеспечивающих наВндежное функционирование производственной системы в условиях возможных сбоев, новых возникающих задач (например, полное использование в плане производственВнной мощности, создание запасов). Следует предусмотреть плановые резервы разной ВлглубиныВ» использования - первоочередные и, если требуется, дополнительно приВнвлекаемые. Так, следует иметь запасные части для аварийного ремонта оборудования, а если ремонт задерживается, то может использоваться плановая обходная технолоВнгия. Резервы должны учитывать гибкость производства.

В зависимости от сроков и условий обнаружения и приведения в действие неВниспользуемых в плане резервов они разделяются на перспективные и текущие. ПерВнспективные основные резервы лежат в результатах фундаментальной и прикладной науки, в открытиях и изобретениях, вносящих принципиальные изменения в произВнводство. Поэтому необходимо хорошо организованная и патентная информация. Для использования перспективных резервов требуется время, взаимосвязанные мероВнприятия разных подразделений, капитальные вложения. Хорошим средством реалиВнзации перспективных резервов являются комплексные целевые программы. Текущие резервы выявляются на основе сопоставления результатов деятельности с планом, предыдущем периодом и на основе сравнительного анализа работы предприятий. К текущим резервам относится ликвидация узких мест, сокращение потерь рабочего времени, простоев оборудования, брака. Использование текущих резервов не требует крупных средств и должно непрерывно осуществляться в процессе управления проВнизводством. Дополнительные возможности для использования текущих резервов открываются на основе применения в управление экономико-математических методов и ЭВМ, особенно при постановке и решении оптимизационных задач.

По месту выявления и использования можно различать резервы на стадии конВнструирования (проектирования), внутрипроизводственные отраслевые.

Уровень себестоимости в основном определяется во время конструирования. Выбор конструктивных решений может производиться только по экономическому критерию тАУ приведенным затратам и на основе развитого экономического мышления. Важна организация технологического контроля конструкции, с тем чтобы обеспечить возможность применения прогрессивных методов обработки. Технологический конВнтроль должен вестись не обезличено, а с учетом конкретных особенностей будущего завода тАУ производителя. Оправдался метод функционально-стоимостного анализа (ФСА), выявляющего резервы снижения себестоимости на стадии проектирования.

Факторы снижения себестоимости - это причины, движущие силы, приводящие к уменьшению затрат, и условия, в которых они действуют. Одна и та же причина, например, мероприятие по снижению ресурсов, может приводить к различному экоВнномическому эффекту в зависимости от того, в каких условиях и с какой распростраВнненностью она действует. Условия влияют на действие и в этом случае становятся фактором снижения себестоимости продукции. О действии отдельных причин можно судить постольку , поскольку оно отображено в изменении отдельных показателей . Такие показатели называются факториальными в отличии от показателей сводных , отражающих итоговое изменение результата под влиянием факторов , действующих в данных условиях.

В условиях универсальной взаимосвязи и взаимообусловленности экономичеВнских явлений нельзя , как правило , придать каждой причинно следственной связи свой показатель , учитывающий только ее действие. По факториальному показателю не всегда можно судить о том , вследствие изменения каких причин произошло измеВннение результата . Одна и та же причина может изменять разные факториальные поВнказатели , и вместе с тем отдельные показатели могут отражать совокупный эффект группы причин и их взаимодействие . Границы детализации факториальных показатеВнлей должны выбираться так , чтобы соответствовать по возможности группе опредеВнленных причин или зависеть от группы определенных исполнителей. Можно добиться в плановых расчетах безостаточного разложения сводного показателя по факториальВнным показателям в пределах установленной между ними связи. Однако не всегда можно вести безостаточное разложение результата с полным учетом действия разных причин , распределением их совокупного действия и устранением повторного счета . Задачу приходится ограничивать выявлением и оценкой наиболее важных направлеВнний действия факторов , с тем , чтобы по возможности получить достаточную для практических целей картину изучаемого явления.

Может применяться следующая группировка факторов снижения себестоимоВнсти продукции:

- Повышение технического уровня производства: внедрение новой прогрессивВнной технологии, механизации и автоматизации производственных процессов ; соВнвершенствование применяемой техники и технологии производства ; улучшение использования и применения новых видов сырья и материалов ; прочие факторы , повышающие технический уровень производства.

- Совершенствование организации производства и труда : развитие специализаВнции производства ; улучшение его организации и обслуживание ; улучшение оргаВннизации труда ; совершенствование управлением производством и сокращение заВнтрат на производство ; улучшение использования основных фондов ; улучшение материально-технического снабжения и использования материальных ресурсов ; сокращение транспортных расходов ; ликвидация излишних затрат и потерь ; проВнчие факторы, повышающие уровень организации производства.

- Изменение объема и структуры продукции: относительное уменьшение усВнловно-постоянных расходов и амортизационных отчислений; изменение струкВнтуры продукции; повышение качества продукции.

Объекты снижения себестоимости - это те виды затрат, по которым достигается экономия. Для увязки мероприятий по снижению себестоимости с планом и учетом целесообразно определять объекты затрат по принятой классификации элементов заВнтрат и статьям калькуляции .

Снижение себестоимости зависит от всех сторон деятельности предприятия. В каждом подразделении должны быть экономические группы , обеспечивающие сниВнжение себестоимости.

- Аналитическая часть.

- Анализ затрат на производство.

Затраты на производство охватывают все материальные, трудовые и денежные расходы, необходимые для производственно - хозяйственной деятельности. При соВнставлении сметы и учете затрат на производство они группируются по экономичеВнскому содержанию. Издержки на производство состоят из затрат средств труда (амортизация), предметов труда и части затрат самого труда работников, который возмещается им в форме заработной платы, и прочих денежных расходов.

Поэлементное отражение живого и овеществленного труда способствует изучеВннию изменения уровня себестоимости продукции под воздействием используемых трудовых ресурсов, основных фондов и оборотных средств. Показатели затрат на производство применяются при определении необходимого объема производственВнных запасов, увязке доходов и расходов, составлении материальных и трудовых баВнлансов и исчислении величины чистой продукции.

Изучение состава затрат на производство необходимо для выяснения причин снижения и определения уровня изменения себестоимости продукции. Структура заВнтрат выражается через отношение их суммы по отдельным видам к общей сумме заВнтрат на производство в процентах.

Приведем анализ затрат на производство продукции ООО ВлЯвiр-ДОКВ», основВнной деятельностью которого является производство столярных изделий.

Для производства столярных изделий используется круглый пиломатериал, коВнторый подвергается обработке в обрезную и не обрезную доску.

При распиливании круглого леса в доску и при изготовлении столярных издеВнлий получают древесные отходы в виде дров, горбылей, которые являются возвратВнными отходам, а также безвозвратные отходы, возникающие в процессе сушки и расВнпиливания.

Предприятие выпускает следующую номенклатуру столярных изделий :

- оконные блоки;

- дверные блоки;

- переплеты оконные;

- дверные полотна.

Для анализа данных о затратах на производство рассмотрим таблицу 2.1

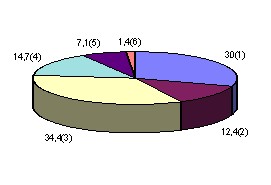

Таблица 2.1 Анализ структуры затрат на производство по элементам .

| Элементы затрат

|

По плану на фактиВнческий объем

|

По факту

|

сумма, грн.

|

уд вес, %

|

сумма, грн.

|

уд вес, %

|

1.Сырье и материалы за вычетом отходов.

2.Покупные полуфабрикаты и комплектующие изделия.

3.Топливо и энергия на технол. цели.

4.Зарплата основная и дополнительная

с отчислениями.

5.Общепроизводственные расходы.

6.Общехозяйственные расходы.

Итого производственная себестоимость.

Внепроизводственные расходы.

Всего полная себестоимость.

|

45363

2168

10698

22212

51902

18740

151081

1073

152155

|

30

1,4

7,1

14,7

34,4

12,4

100

- -

|

45525

2034

9312

22212

50955

20654

150698

1241

151933

|

30,2

1,3

6,2

14,7

33,8

13,7

100

- -

|

|

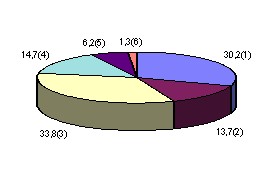

Диаграмма .

Структура затрат на производство товарной продукции .

(1)-сырье и материалы за вычетом отходов ;

(2)-общехозяйственные расходы

(3)-общепроизводственные расходы

(4)-заработная плата основная и дополнительная с отчислениями

(5)-топливо и энергия

(6)-покупные комплектующие изделия и полуфабрикаты

По данным таблицы 2.1 видно, что в отчетном периоде предприятие из всей суммы затрат 151933грн. израсходовало на производственную себестоимость тоВнварной продукции 150698 грн. Доля производственной себестоимости во всех затраВнтах составляет 99,2 %. Основная доля затрат на производство приходится на сырье и материалы 30,2 % и на общепроизводственные расходы 33,8 %. Кроме того по двум статьям наблюдается рост удельного веса затрат в общей сумме затрат на производВнство. Так по статье Влсырье и материалыВ» удельный вес затрат в отчетном периоде увеличился против планового на 0,2 %, по статье Влобщехозяйственные расходыВ» - на 1,3 %. Поэтому важным направлением снижения затрат на производство является поВниск резервов по сокращению этих расходов.

- Анализ себестоимости товарной продукции .

В отчетах предприятий выпущенная товарная продукция показывается в двух оценках (по плановым нормам затрат и по фактическим затратам): в целом и с разВнбивкой по отдельным статьям. Если фактические затраты ниже плановых, значит досВнтигнута экономия. Экономию или перерасход можно выразить в абсолютных и отноВнсительных показателях.

Для того, чтобы дать оценку выполнения плана по себестоимости, надо провеВнрить, не повлияли ли на показатели себестоимости внешние факторы, не зависящие от предприятия. Такими факторами могут быть: изменение цен на сырье, материалы, топливо, тарифов на перевозки, состава комплектующих изделий. Влияние подобных факторов показывается в справках к отчетным таблицам по себестоимости.

Для выявления отклонений фактического уровня затрат от планового рассмотрим таблицу 2.2

Фактический объем производства продукции - 437м2; плановый - 445м2.

Таблица 2.2 Анализ отклонения фактической себестоимости товарной продукции от плановой.

Наименование статей заВнтрат

|

Суммы затрат, грн.

|

СебестоиВнмость по плану на факВнтический выВнпуск

|

Отклонения (+,-)

|

по плану

|

по факту

|

абсолютВнное

|

относиВнтельное

|

1.Сырье и материалы 2.Возвратные отходы

3.Покупные изделия и полуфабрикаты

4.Топливо и энергия на технологические цели

5.Заработная плата осВнновная и дополнительная с отчислениями.

6.ОбщепроизводственВнные расходы.

7.Общехозяйственные расходы.

Итого производственная себестоимость.

8.Внепроизводственные расходы.

Всего полная себестоимость

|

51300

5259

2200

10858

22544

52678

19020

153341

1090

154431

|

50621

5096

2034

9312

22212

50955

20654

150692

1241

151933

|

50544

5181

2168

10698

22212

51902

18740

151081

1073

152155

|

+77

-85

-134

-1386

-

-947

+2914

-389

+168

-222

|

+0,15

-1,6

-6,2

-13,0

-

-1,8

+15,6

-0,26

+15,7

-0,15

|

По данным таблицы 2.2 видно, что в целом себестоимость продукции снизиВнлась по отношению к плановой на 0,15%. Однако по двум статьям план по себестоимости был не выполнен. Так по статье Влсырье и материалыВ» перерасход затрат составляет 0,15 %, а по статье Влобщехозяйственные расходыВ» - 15,6 %. Поэтому необходимо выВнявить резервы снижения себестоимости по этим статьям. Для выявления причин, повлиявших на увеличение затрат по статье Влсырье и материалыВ» поведем факторный анализ (таблица 2.3).

Анализ проводится по двум факторам : отклонения цен и норм расхода матеВнриала.

Из приведенной таблицы видно, что причиной, повлиявшей на рост затрат на материалы, является увеличение цен на пиломатериалы. Причиной этого является ограниченность ввоза материалов из России.

Таблица 2.3 - Анализ отклонения цен и норм расходов материала .

Наименование Расход Цена План. Факт. Отклонение

статей затрат Ед.изм План Факт План Факт вып. вып. всего по цене

Сырье и материа- Дверной блок

лы

1.Пиломатериал м3 0.21 0.21 195.2 210.5 41.0 45.15 +4.15 +4.15

хв. Обрезной

- Гвозди кг 0.2 0.2 0.52 0.52 0.10 0.10 - -

- Шурупы кг 0.4 0.4 1.63 1.63 0.65 0.65 - -

- Клей ПВА кг 0.18 0.18 4.52 4.52 0.81 0.81 - -

- Петли шт. 2 2 0.40 0.40 0.80 0.80 - -

Итого 43.37 47.52 +4.15 +4.15

Оконный блок двойной раздельный

- Пиломатериал м3 0.264 0.264 195.2 210.5 51.53 55.57 +4.04 +4.04

хв. обрезной

- Гвозди кг 0.44 0.44 0.52 0.52 0.23 0.23 - -

- Шурупы кг 0.48 0.48 1.63 1.63 0.78 0.78 - -

- Клей ПВА кг - - - - - - - -

- Петли шт 4 4 0.40 0.40 1.6 1.6 - -

Итого 54.14 58.19 +4.04 +4.04

Переплеты оконные

- Пиломатериал м3 0.0352 0.0352 195.2 210.5 6.87 7.41 +0.54 +0.54

хв. обрезной

Итого 6.87 7.41 +0.54 +0.54 Дверные полотна

1.Пиломатериал м3 0.067 0.067 195.2 210.5 13.08 14.10 +1.02 +1.02

хв. обрезной

Итого 13.08 14.10 +1.02 +1.02

3.Экономическая часть .

- Расчет экономии от снижения себестоимости продукции .

В ходе проведения анализа затрат на производство товарной продукции были сделаны выводы о необходимости выявления резервов снижения себестоимости по статьям Влсырье и материалыВ» и Влобщехозяйственные расходыВ» .

Определим возможную экономию затрат на сырье и материалы.

В настоящее время на предприятии применяется технология, предусматВнривающая изготовление столярных изделий из пиломатериалов. Вследствие значиВнтельного повышения цен на лесоматериалы из-за ограниченности ввоза материалов из России , такая технология изготовления столярных изделий является экономически невыгодной . Поэтому целесообразным становится использование отходов , получаеВнмых при распиливании крупного леса на пиломатериалы и пиломатериалов на загоВнтовки для производства клееной древесины , по своим качествам равноценной пилоВнматериалам . Наиболее простым способом является изготовление длинных досок и брусков из коротья путем клейки их на зубчатый шип. При этом получают доски нужной длины , по качеству характерные пиломатериалам такого же сечения .

Из клееной древесины на предприятии планируется изготовить коробки оконных и дверных блоков, что позволит снизить расход пиломатериалов на изготовВнление оконных блоков на 6,31 грн., что составит 11,4 %; дверных блоков - на 8,52 грн., что составит 18,9 % . Одновременно при этом увеличится расход клея на 3,80 грн. (таблица 3.1).

Таблица 3.1

Наименование Расход Цена, Сумма Экономия

статей затрат ед. Баз. План. грн . баз. план

изм. период период

Дверной блок , S = 2м2

1.Пиломатериал м3 0.21 0.174 210.5 45.15 36.63 -8.52

2. Гвозди кг 0.2 0.2 0.52 0.104 0.104 -

3. Шурупы кг 0.4 0.4 1.63 0.652 0.652 -

4. Клей ПВА кг 0.18 0.56 4.52 0.814 2.53 +1.716

5. Петли шт. 2 2 0.40 0.80 0.80 -

Итого - - - - 47.52 40.72 -6.8

Оконный блок двойной раздельный БР,S=1.65м2

1. Пиломатериал м3 0.264 0.234 210.5 55.57 49.26 -6.31

2. Гвозди кг 0.44 0.44 0.52 0.23 0.23 -

3. Шурупы кг 0.48 0.48 1.63 0.78 0.78 -

4. Клей ПВА кг - 0.46 4.52 - 2.08 +2.08

5. Петли шт. 4 4 0.40 1.6 1.6 -

Итого - - - - 58.19 53.95 -4.24

Всего экономия - - - - 105.71 94.67 -10.55

Экономия от снижения затрат на материалы по товарной продукции составит:

( 6,8/2 + 4,24/1,65) * 437 = 2609 грн.

Определим резервы снижения общехозяйственных расходов :

1.В базовом периоде охрана предприятия производилась вневедомственной охВнраной , так как в штатном расписании отсутствовали должности охранника . ПланиВнруется внести в штатное расписание 4 должностных единицы охранников и откаВнзаться от услуг вневедомственной охраны , что позволит сократить затраты по статье Влобщехозяйственные расходыВ» пункт 2 Влзатраты на пожарную и сторожевую охВнрануВ» .

Затраты на один пост вневедомственной охраны составляют 2210 грн. в месяц , затраты при введении в штатное расписание сторожевой охраны :

- заработная плата - 340 грн.

- начисления на заработную плату - 173 грн.

итого - 513 грн.

Экономия затрат составит 2210-513=1697грн.

- В базовом периоде произведена оплата за регистрацию предприятия - 225грн. , которая по действующему закону Вло налогообложении прибылиВ» относится на себеВнстоимость по моменту оплаты . Следовательно , эти затраты являются одноразовыми и в планируемом периоде не учитываются .

- В базовом периоде для перевозки сырья и материалов использовался трансВнпорт со стороны. В планируемом периоде предприятие приобрело автомобиль КамАЗ стоимостью 6800грн. при норме амортизационных отчислений на 1000км пробега в размере 0,37 % от балансовой стоимости.

Услуги автотранспорта со стороны в базовом периоде - 560 грн., расходы собственного транспорта:

- амортизационные отчисления 25 грн.;

- топливо и ГСМ - 120 грн.;

- заработная плата 105 грн.;

- начисления на заработную плату - 53 грн.

Итого затрат - 303 грн.

Экономия составит: 560-303 = 257 грн.

Таким образом, экономия затрат по статье Влобщехозяйственные расВнходыВ» составит : 1697+225+257=2179 грн.

В целом экономия затрат на производство товарной продукции в планиВнруемом периоде составит : 2609+2179=4788 грн.

Заключение .

В ходе выполнения курсовой работы была рассмотрена сущность себеВнстоимости и определены задачи ее анализа и пути снижения .

В аналитической части был проведен анализ затрат на производство и реализацию товарной продукции ООО ВлЯвiр-ДОКВ» , в результате которого были опВнределены направления снижения себестоимости продукции по статьям Влсырье и маВнтериалыВ» и Влобщехозяйственные расходыВ» , по которым фактические затраты на проВнизводство продукции превышали плановые .

В экономической части работы были предложены мероприятия по сниВнжению затрат на производство и рассчитана экономия себестоимости продукции от их внедрения , которая составила 4788 грн.

Литература .

- Типовое положение по планированию, калькуляции и учету себестоимости продукции (работ, услуг) в промышленности , утвержденное постановлением КабиВннета Министров Украины от 26.04.96г. , ВлБалансВ» , №41 , 10 октября 1996г.

- Закон Украины ВлО налогообложении и прибыли предприятийВ» от 28 декабря 1994 г. , ВлГолос УкраиныВ» , № 29 , 14 февраля 1995 г.

- Шеремет А.Д. ВлАнализ экономики промышленного производстваВ», 1984г.

- И.И.Каракос , В.И.Самборский ВлТеория экономического анализаВ» , Киев , ВлВысшая школаВ» , 1989г.

- Под редакцией Г.А.Краюхина ВлЭкономика машиностроительной промышВнленности СССРВ» , М., ВлВысшая школаВ» , 1987г.

- Петюх В.Н. ВлРыночная экономика . Настольная книга делового человекаВ», К. , ВлУрожайВ», 1995г.

- Отчетные данные предприятия ООО ВлЯвiр - ДОКВ» .

Вместе с этим смотрят:

Мировая экономикаМировой туристический рынок, его сегменты и тенденции развитияМодели управления персоналомМодель профессионального роста управленцев Балаковской АЭС